Taille et part de marché des étiquettes sérigraphiées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

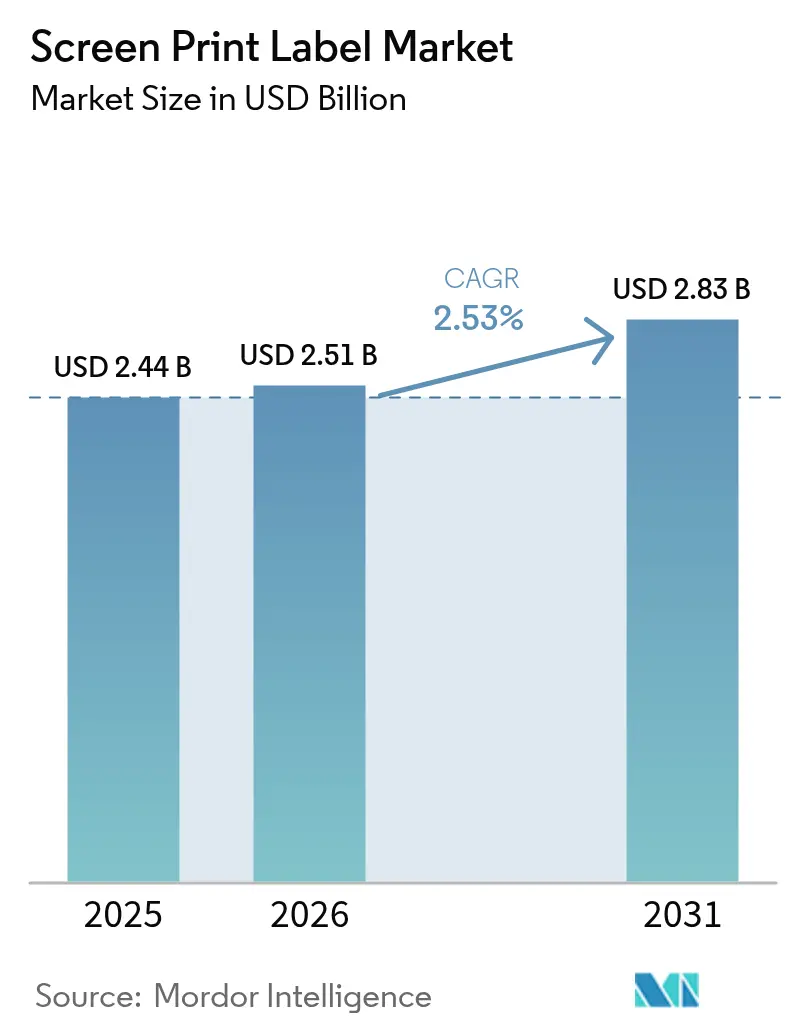

| Taille du Marché (2026) | 2.51 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes sérigraphiées par Mordor Intelligence

La taille du marché des étiquettes sérigraphiées en 2026 est estimée à 2,51 milliards USD, en progression par rapport à la valeur 2025 de 2,44 milliards USD, avec des projections pour 2031 affichant 2,83 milliards USD, croissant à un TCAC de 2,53 % sur la période 2026-2031. Les convertisseurs s'éloignent des séries de manchons rétractables de commodité pour se tourner vers des étiquettes intelligentes à haute marge et des constructions résistantes à la chaleur qui se vendent avec des primes de 20 à 40 % par rapport au papier standard. L'expédition e-commerce, l'identification des batteries de véhicules électriques et les règles plus strictes de cycle d'humidité ISTA 3L stimulent les investissements dans les presses sérigraphiques UV-LED qui impriment des encres conductrices et intègrent des antennes de communication en champ proche. Le plafond COV de la règle 1130 de Californie et les mandats de traçabilité en Asie-Pacifique font encore basculer la demande vers des encres durables sans solvant et des substrats résistants à l'humidité. La consolidation est en cours, mais les cinq premiers fournisseurs ne représentent encore qu'environ un tiers des ventes, de sorte que le pouvoir de fixation des prix reste limité. Les exigences en capital de 800 000 à 1,2 million USD pour les presses rotatives, ainsi que les prix volatils des matières premières pétrochimiques, tempèrent les ajouts de capacité à court terme.

Points clés du rapport

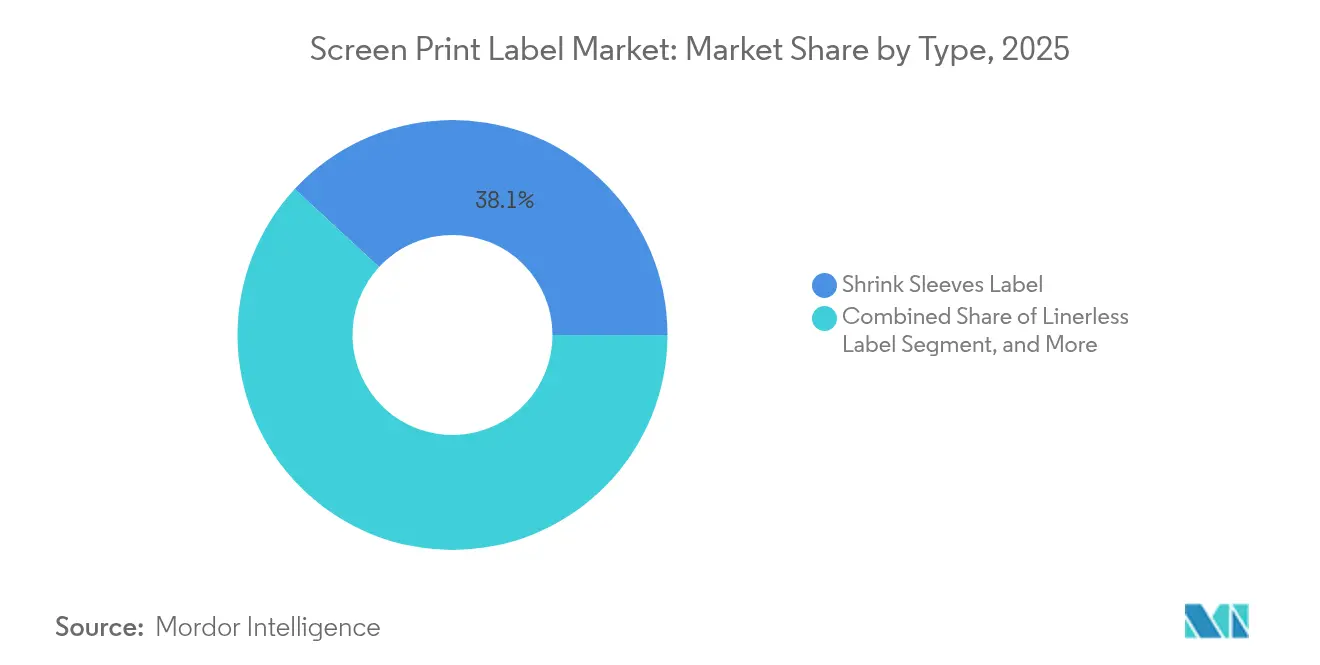

- Par type, les manchons rétractables ont représenté 38,12 % de la part de marché des étiquettes sérigraphiées en 2025 et devraient progresser à un TCAC de 3,38 % jusqu'en 2031.

- Par utilisateur final, les cosmétiques et soins personnels ont affiché le taux de croissance le plus rapide de 4,38 %, tandis que l'alimentation a conservé la plus grande part de revenus de 28,10 % en 2025.

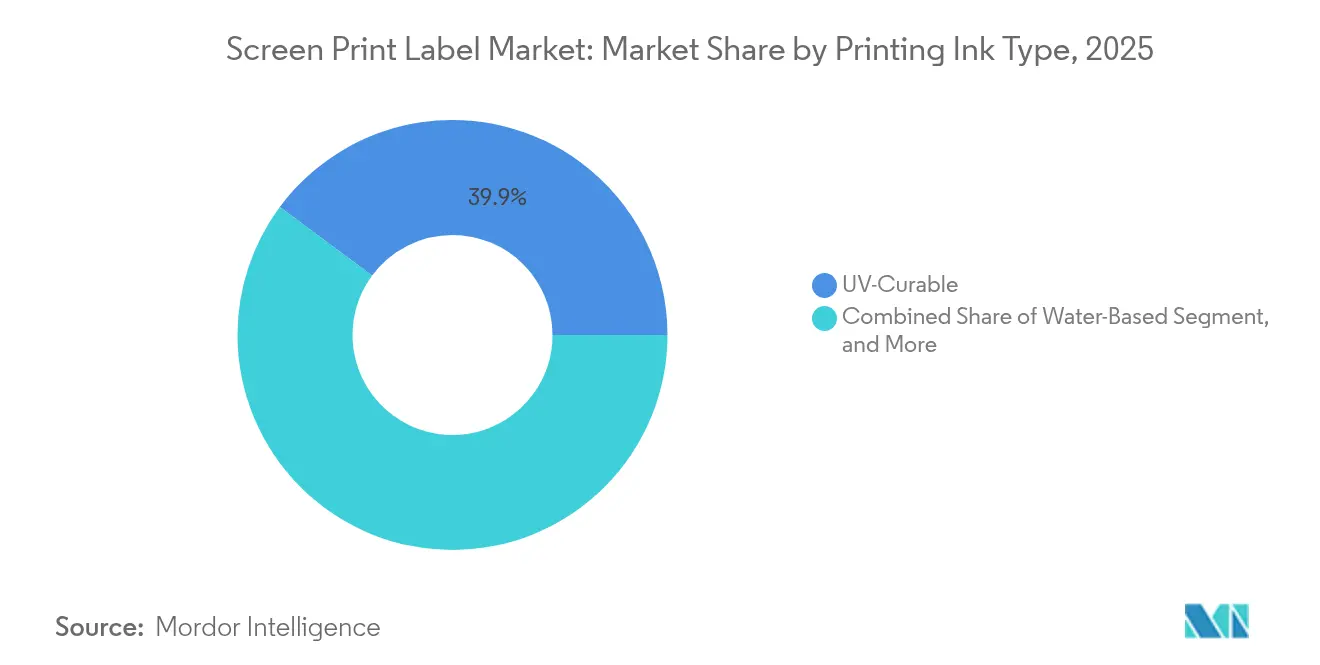

- Par type d'encre d'impression, les systèmes durcissables aux UV ont détenu 39,85 % de la part de marché des étiquettes sérigraphiées en 2025, tandis que les encres à base d'eau devraient progresser à un TCAC de 4,20 % jusqu'en 2031.

- Par substrat, les films plastiques ont capturé 45,98 % des revenus en 2025, le papier progressant à un TCAC de 3,62 % en raison des mandats de recyclage.

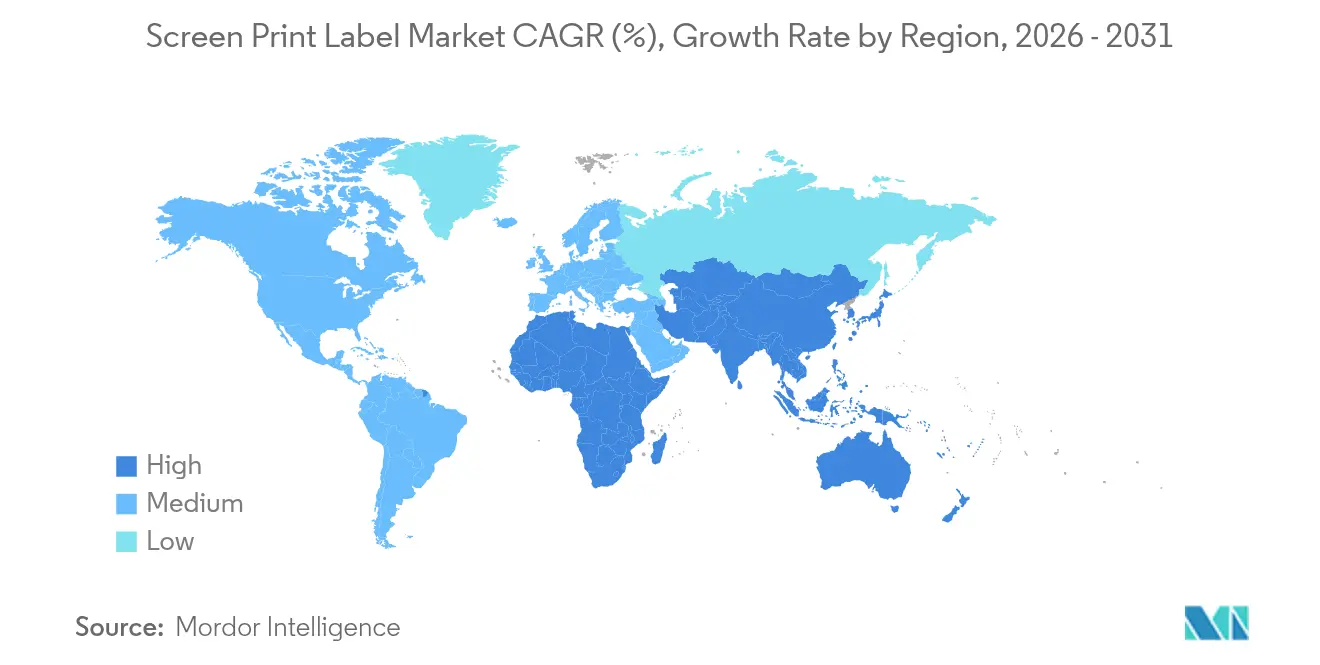

- Par géographie, l'Amérique du Nord a représenté 39,70 % des revenus 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 4,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des étiquettes sérigraphiées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solutions d'image de marque durables dans les biens de grande consommation | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique nécessitant des étiquettes d'emballage robustes | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Progrès dans les équipements de sérigraphie UV-LED | +0.6% | Hubs de fabrication en Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des fonctionnalités d'étiquettes intelligentes intégrant la RFID et les codes QR | +0.5% | Cœur Asie-Pacifique, avec débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Impulsion de durabilité vers les encres de sérigraphie sans solvant | +0.4% | Europe et Amérique du Nord, adoption précoce dans certains marchés Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des étiquettes résistantes à la chaleur dans les batteries de véhicules électriques | +0.3% | Asie-Pacifique et Europe, émergence en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Image de marque durable pour les biens de grande consommation

Les propriétaires de marques exigent des étiquettes qui résistent à l'exposition aux arcs xénon, à l'abrasion répétée et aux cycles de recharges. Unilever exige une stabilité des couleurs dans un Delta E de 2,0 après 2 000 heures de vieillissement à la lumière, que les encres sérigraphiques à base d'eau atteignent grâce à une forte charge en dioxyde de titane. Le seuil de 50 doubles frottements de Procter and Gamble selon la norme ASTM D5264 exclut les encres numériques à base de solvant des listes homologuées. Alors que l'Europe adopte les emballages rechargeables, les étiquettes doivent également résister à 15 à 20 cycles de lavage à chaud sans se délaminer.

Étiquettes robustes pour la préparation des commandes e-commerce

Les règles d'emballage Amazon 2024 exigent des étiquettes qui restent intactes après 48 heures d'immersion dans l'eau, orientant les centres de préparation des commandes vers des constructions sérigraphiques en polyester avec des adhésifs acryliques. Les tests de chute ISTA 3L ajoutent des charges de choc de 40 à 60 G, de sorte que les convertisseurs augmentent la couverture adhésive à 85 % de la surface. [1]Association internationale pour la sécurité du transit, « Procédure de test ISTA 3L », ista.org FedEx spécifie une adhérence minimale au pelage de 16 oz/po après 72 heures, que les encres sérigraphiques solvant-acryliques dépassent jusqu'à 35 %. [2]FedEx Corporation, « Spécifications d'étiquetage », fedex.com

Progrès dans les équipements de sérigraphie UV-LED

Les nouveaux réseaux UV-LED délivrent 15 W/cm² à 395 nm, durcissant des films d'encre de 25 µm à 80 m/min et réduisant la consommation d'énergie jusqu'à 85 %. Des températures de pointe de bande plus basses permettent l'impression directe sur des films en acide polylactique qui se déforment au-dessus de 55 °C. La durée de vie des lampes dépasse 20 000 heures, réduisant les temps d'arrêt annuels de 120 heures à moins de 15 heures et améliorant l'efficacité globale des équipements.

Intégration des étiquettes intelligentes avec la RFID et les codes QR

La sérigraphie dépose des traces d'argent conducteur pour les antennes en champ proche, économisant 0,08 à 0,12 USD par unité par rapport à la fixation d'incrustation. La norme Digital Link de GS1 intègre les données de lot dans un seul symbole QR, mais une résolution de 600 dpi dans un carré de 15 mm est essentielle.[3]GS1, « Norme Digital Link », gs1.org La règle chinoise GB 38507-2020 exige des codes QR sur tous les aliments emballés d'ici fin 2025, créant des centaines de millions de mètres carrés de demande supplémentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des installations de sérigraphie multicouleurs | -0.5% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence de l'impression d'étiquettes par jet d'encre numérique | -0.6% | Amérique du Nord et Europe, en hausse en Asie | Moyen terme (2 à 4 ans) |

| Prix volatils des matières premières pétrochimiques | -0.4% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations COV sur les opérations de sérigraphie | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des installations de sérigraphie multicouleurs

Les équipements rotatifs nécessitent un investissement initial de 800 000 à 1,2 million USD, soit quatre à cinq fois le prix d'entrée d'une presse numérique d'entrée de gamme. La mise en route prend encore 45 à 90 minutes, retardant les petites séries et augmentant les rebuts. Les convertisseurs des marchés émergents diffèrent donc les ajouts de capacité jusqu'à ce que les taux d'intérêt se détendent ou que les commandes se déplacent vers des répétitions plus longues.

Concurrence de l'impression d'étiquettes par jet d'encre numérique

Les systèmes à jet d'encre atteignent désormais 1 200 × 1 200 dpi à 13,5 m²/h avec un coût d'encre de 0,18 à 0,22 USD par m², inférieur aux 0,28 à 0,35 USD de la sérigraphie pour les tirages inférieurs à 5 000 mètres linéaires. Les têtes piézoélectriques durent jusqu'à 10 litres, allongeant les cycles de remplacement et réduisant l'écart de coût. L'Indigo 25K de HP atteint une précision Pantone de 97 %. Cependant, la résistance au frottement reste 30 à 40 % inférieure à celle des films UV-sérigraphiques, de sorte que la sérigraphie domine encore les manchons rétractables et les graphiques de transfert thermique qui nécessitent un allongement de 200 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les manchons rétractables dominent grâce à l'image de marque pleine surface

Les manchons rétractables ont représenté 38,12 % des revenus 2025 et devraient progresser à un TCAC de 3,38 %, aidant le marché des étiquettes sérigraphiées à surpasser les formats autocollants de commodité. Le segment bénéficie d'une couverture graphique à 360 degrés, d'un rétrécissement en tunnel à vapeur jusqu'à 78 % et d'une compatibilité avec les designs de contenants irréguliers. Des films économes en énergie comme Pentalabel Boost réduisent la consommation de vapeur de 30 %, économisant 0,008 à 0,012 USD par contenant. Les solutions sans doublure sont en retard en termes de part, mais séduisent les clients logistiques à la recherche de flux de travail sans déchets. Les étiquettes collées à l'eau s'accrochent aux lignes de bouteilles en verre traditionnelles dans la bière, mais ce créneau se rétrécit à mesure que les canettes gagnent du terrain. Les décalcomanies par transfert thermique pour les vêtements et les options dans le moule pour les biens durables complètent la gamme, chacun répondant à des exigences spécialisées qui maintiennent les primes de prix.

La durabilité et l'authentification prolongent la trajectoire de croissance. Les feuilles holographiques sérigraphiées dissuadent les contrefacteurs dans les secteurs des spiritueux et des cosmétiques, tandis que les encres lavables permettent l'utilisation de circuits d'emballages consignés. Les marques de boissons artisanales exploitent les effets de vernis en relief et tactiles que le numérique ne peut pas reproduire à la vitesse de production. Bien que le recyclage des films rétractables reste un obstacle, les manchons en polyéthylène mono-matériau et les adhésifs délaminants promettent des gains en fin de vie qui s'alignent sur les objectifs des distributeurs.

Par utilisateur final : les cosmétiques surpassent l'alimentation dans le positionnement premium

Les marques alimentaires ont détenu 28,10 % des ventes 2025, les règles sur les allergènes et la preuve d'inviolabilité maintenant les volumes élevés, mais les cosmétiques et soins personnels sont en passe d'afficher le TCAC le plus rapide de 4,38 %. Les gammes de prestige exigent des encres métalliques, des vernis doux au toucher et une résistance chimique que seules les constructions UV-sérigraphiques offrent. L'Oréal spécifie désormais une densité de réticulation des encres supérieure à 85 % pour résister à une immersion de 30 jours dans des formulations huileuses. Les prochaines étiquettes de revendications santé de la FDA ajoutent davantage de données variables, une tâche que les flux de travail hybrides sérigraphie-numérique résolvent sans dérive des couleurs.

Les applications dans les boissons représentent une part à deux chiffres modérée, les brasseries artisanales commandant des étiquettes texturées qui renforcent les repères artisanaux. La sérialisation pharmaceutique utilise des codes bidimensionnels à 600 dpi, tandis que les applications industrielles nécessitent des étiquettes résistantes à l'exposition aux essences minérales. Les étiquettes de mode progressent modestement à mesure que les marques de mode rapide adoptent l'impression directe sur vêtement ; cependant, les maisons de luxe préfèrent encore le satin tissé avec des logos sérigraphiés pour leur patrimoine de marque.

Par type d'encre d'impression : les encres à base d'eau progressent grâce aux avantages réglementaires

Les encres durcissables aux UV ont représenté 39,85 % des revenus 2025, grâce à leur durcissement instantané et leur haute résistance chimique. Les formulations à base d'eau, progressant à un TCAC de 4,20 %, sont conformes au plafond COV de 250 g/L de la Californie et aux objectifs du Pacte vert européen. Les systèmes hybrides, comme AquaGrip, fusionnent la rhéologie de l'eau avec la réticulation UV pour délivrer une adhérence au pelage de 22 oz/po sur le polyéthylène à moins de 200 g/L de COV.

Les lignes de solvants restent nécessaires pour le polypropylène à faible énergie de surface, sauf traitement corona, tandis que les encres de silicone et d'argent conducteur répondent aux besoins de niche en transfert thermique et RFID. Les progrès dans le renforcement à la nano-silice étendent la durée de vie à l'abrasion à 250 doubles frottements, offrant aux convertisseurs de nouveaux arguments pour les segments premium.

Par matériau de substrat : le papier progresse grâce aux règles d'économie circulaire

Les films plastiques ont conservé une part de 45,98 % en 2025, portés par l'allongement de 120 à 180 % que requièrent les manchons rétractables. Les prix du papier augmentent de 3,75 % en raison des mandats du Conseil de bonne gestion forestière et des exigences de recyclabilité en bordure de trottoir. L'EcoWicket Paper de Mondi résiste au moulage par injection tout en récupérant 95 % de fibres dans les flux municipaux. Les producteurs de films répondent avec des adhésifs solubles en milieu alcalin, comme CleanFlake, qui se détachent lors du lavage des bouteilles, augmentant ainsi la pureté du PET recyclé au-dessus de 94 %. Les étiquettes spéciales sur verre et métal utilisent des encres céramiques ou époxy pour résister au lave-vaisselle et aux embruns salins, tandis que les substrats en acide polylactique, papier pierre et biopolymères ouvrent de nouvelles voies compostables.

Analyse géographique

L'Amérique du Nord a représenté 39,70 % des revenus 2025, portée par la sérialisation de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments, qui a stimulé une demande de réimpression à deux chiffres. Les convertisseurs des États-Unis ont investi jusqu'à 220 millions USD dans des capacités UV-LED, remportant des contrats de boissons artisanales et d'aliments de spécialité qui recherchent des encres métalliques et des finitions tactiles. La loi canadienne sur l'étiquetage bilingue a accru la densité d'information, un avantage pour les encres sérigraphiques opaques. Les maquiladoras électroniques mexicaines ont spécifié des étiquettes en polyimide homologuées pour le refusion à 260 °C, renforçant la demande régionale.

L'Europe a représenté environ un quart des ventes. Le règlement sur les emballages et les déchets d'emballages impose 65 % de contenu recyclé dans les étiquettes d'ici 2030, incitant les convertisseurs à passer à des constructions mono-matériau. Les redevances VerpackG allemandes sur les non-recyclables et le changement de symbole UKCA au Royaume-Uni ont stimulé les commandes à court terme qui ont favorisé la sérigraphie. Les hologrammes de sécurité pour authentifier l'origine de l'huile d'olive et du vin restent un créneau résilient.

La région Asie-Pacifique devrait afficher un TCAC de 4,98 % jusqu'en 2031 en raison de l'échéance chinoise des codes QR fin 2025, qui affectera des milliards d'unités alimentaires emballées. La règle d'adhésion IS 17142:2024 de l'Inde accélère l'adoption de la colle humide dans les couloirs côtiers humides. Les crédits d'impôt japonais pour les presses sans solvant, les frais de consigne sud-coréens sur les déchets d'étiquettes et les normes d'exportation australiennes ISO 22000 élargissent encore la pénétration régionale. La croissance au Moyen-Orient et en Afrique avoisine les chiffres moyens à un seul chiffre, les règles de localisation saoudiennes et les seuils de contenu local sud-africains incitant à l'installation de presses nationales.

Paysage concurrentiel

Le marché des étiquettes sérigraphiées reste modérément fragmenté, les cinq plus grands fournisseurs ne contrôlant que 28 à 32 % des ventes, laissant de la place aux spécialistes régionaux. CCL Industries a acquis Tapp Technologies pour intégrer en interne l'intégration de puces NFC, réduisant les délais de livraison à moins d'une semaine et éliminant les majorations externes.

Les rétrofits UV-LED économes en énergie et l'impression d'antennes en encre conductrice différencient les leaders qui ciblent les substrats sensibles à la chaleur et les cas d'utilisation d'emballages intelligents. Les opportunités inexploitées incluent les étiquettes de batteries de véhicules électriques nécessitant l'approbation UL 969 sur des cycles de température de -40 °C à 150 °C.

La durabilité est un solide levier pour les challengers. L'adhésif CleanFlake d'Avery Dennison augmente la pureté du PET recyclé à 94-96 %, générant des primes sur la résine qui compensent les coûts d'étiquettes plus élevés. Les dépôts de brevets se concentrent sur les encres à nanoparticules d'argent avec une résistance inférieure à 0,5 Ω/carré pour les paiements sans contact. Les flux de travail hybrides associent des données variables numériques avec des stations sérigraphiques pour les couleurs d'accompagnement, réduisant le temps de mise en route à 20 minutes. La règle COV de Californie oblige les ateliers à solvants à soit moderniser leurs systèmes de recirculation d'encre pour 400 000 à 600 000 USD, soit quitter le marché de l'État.

Leaders du secteur des étiquettes sérigraphiées

Fort Dearborn Company

Autajon Group

CCL Industries Inc.

Mondi PLC

Ahistrom Munksjo Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : les groupes de boissons nord-américains adoptent des adhésifs CleanFlake solubles en milieu alcalin sur les manchons rétractables PET pour atteindre les prochains objectifs de contenu recyclé, accélérant la demande de graphiques pleine surface sérigraphiés.

- Juin 2025 : les plateformes mondiales de commerce électronique, menées par Amazon et Alibaba, déploient des étiquettes d'expédition sérigraphiées en polyester résistantes à l'abrasion dans les hubs de préparation des commandes régionaux après des pilotes réussis en 2024.

- Octobre 2024 : CCL Industries a finalisé l'acquisition de Tapp Technologies, sécurisant la capacité d'intégration NFC en interne.

- Septembre 2024 : UPM Raflatac a lancé les étiquettes sans doublure Forest Film qui suppriment les doublures de séparation en silicone et réduisent les coûts de matériaux jusqu'à 20 %.

Portée du rapport mondial sur le marché des étiquettes sérigraphiées

La sérigraphie permet d'imprimer sur des substrats de toute forme, épaisseur et taille, ainsi que d'imprimer sur les faces avant et arrière d'une étiquette transparente. Ces étiquettes sont largement utilisées sur les sacs, les bagages et les vêtements, ainsi que dans les boissons et les cosmétiques.

Le rapport sur le marché des étiquettes sérigraphiées est segmenté par type (étiquette manchon rétractable, étiquette sans doublure, étiquette collée à l'eau, autres types), utilisateur final (mode et vêtements, alimentation, boissons, cosmétiques et soins personnels, autres utilisateurs finaux), type d'encre d'impression (à base de solvant, à base d'eau, durcissable aux UV, encre de silicone, autres types d'encres d'impression), matériau de substrat (papier, films plastiques, verre, métal, tissu, autres substrats) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Étiquette manchon rétractable |

| Étiquette sans doublure |

| Étiquette collée à l'eau |

| Autres types |

| Mode et vêtements |

| Alimentation |

| Boissons |

| Cosmétiques et soins personnels |

| Autres utilisateurs finaux |

| À base de solvant |

| À base d'eau |

| Durcissable aux UV |

| Encre de silicone |

| Autres types d'encres d'impression |

| Papier |

| Films plastiques |

| Verre |

| Métal |

| Tissu |

| Autres substrats |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Étiquette manchon rétractable | ||

| Étiquette sans doublure | |||

| Étiquette collée à l'eau | |||

| Autres types | |||

| Par utilisateur final | Mode et vêtements | ||

| Alimentation | |||

| Boissons | |||

| Cosmétiques et soins personnels | |||

| Autres utilisateurs finaux | |||

| Par type d'encre d'impression | À base de solvant | ||

| À base d'eau | |||

| Durcissable aux UV | |||

| Encre de silicone | |||

| Autres types d'encres d'impression | |||

| Par matériau de substrat | Papier | ||

| Films plastiques | |||

| Verre | |||

| Métal | |||

| Tissu | |||

| Autres substrats | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des étiquettes sérigraphiées ?

La taille du marché des étiquettes sérigraphiées est de 2,51 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031.

Quel type d'application domine les ventes ?

Les manchons rétractables détiennent 38,12 % des revenus 2025 et maintiennent la plus grande part grâce aux graphiques pleine surface et à l'image de marque à 360 degrés.

Pourquoi les presses UV-LED gagnent-elles en popularité ?

Elles réduisent la consommation d'énergie jusqu'à 85 %, durcissent les encres à des vitesses de bande plus élevées et permettent l'impression sur des films sensibles à la chaleur et compostables.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 4,98 % jusqu'en 2031, portée par la traçabilité obligatoire par code QR en Chine et une main-d'œuvre compétitive en termes de coûts.

Comment les presses numériques affectent-elles le secteur ?

Les équipements à jet d'encre sont moins chers que la sérigraphie pour les petites séries, mais une résistance au frottement plus faible maintient les procédés sérigraphiques dominants dans les applications durables et rétractables.

Quelle réglementation influence le plus les choix de durabilité ?

Le plafond COV de la règle 1130 de Californie et le règlement européen sur les emballages et les déchets d'emballages poussent les convertisseurs vers des encres à base d'eau et des substrats recyclables.

Dernière mise à jour de la page le: