Taille et part du marché des étiquettes imprimées au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.31 Milliards de dollars |

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes imprimées au Mexique par Mordor Intelligence

La taille du marché des étiquettes imprimées au Mexique devrait progresser de 1,31 milliard USD en 2025 et 1,36 milliard USD en 2026 pour atteindre 1,67 milliard USD d'ici 2031, enregistrant un CAGR de 4,23 % entre 2026 et 2031. Sur l'horizon de prévision, les propriétaires de marques ayant relocalisé leur production d'Asie vers le Mexique après l'Accord États-Unis-Mexique-Canada ont généré une demande incrémentale d'étiquettes dépassant les moyennes historiques. Les carnets de commandes des convertisseurs se sont allongés, car les usines en production de proximité exigent un réapprovisionnement en quelques heures plutôt qu'en quelques semaines, ce qui a déplacé le pouvoir de fixation des prix vers les fournisseurs exploitant des usines dans les principaux corridors industriels. La hausse des volumes de colis issus du commerce électronique, les mandats réglementaires en faveur des emballages circulaires et les étiquettes de traçabilité sérialisées pour les produits pharmaceutiques élargissent davantage le champ d'application, encourageant les dépenses d'investissement dans des presses hybrides numérique-flexo et des lignes de conversion sans liner. L'intensité concurrentielle reste modérée, mais les fusions récentes montrent que l'échelle, l'intégration logicielle et les portefeuilles de substrats durables dictent désormais la résilience des marges plutôt que les faibles coûts de main-d'œuvre.

Principaux enseignements du rapport

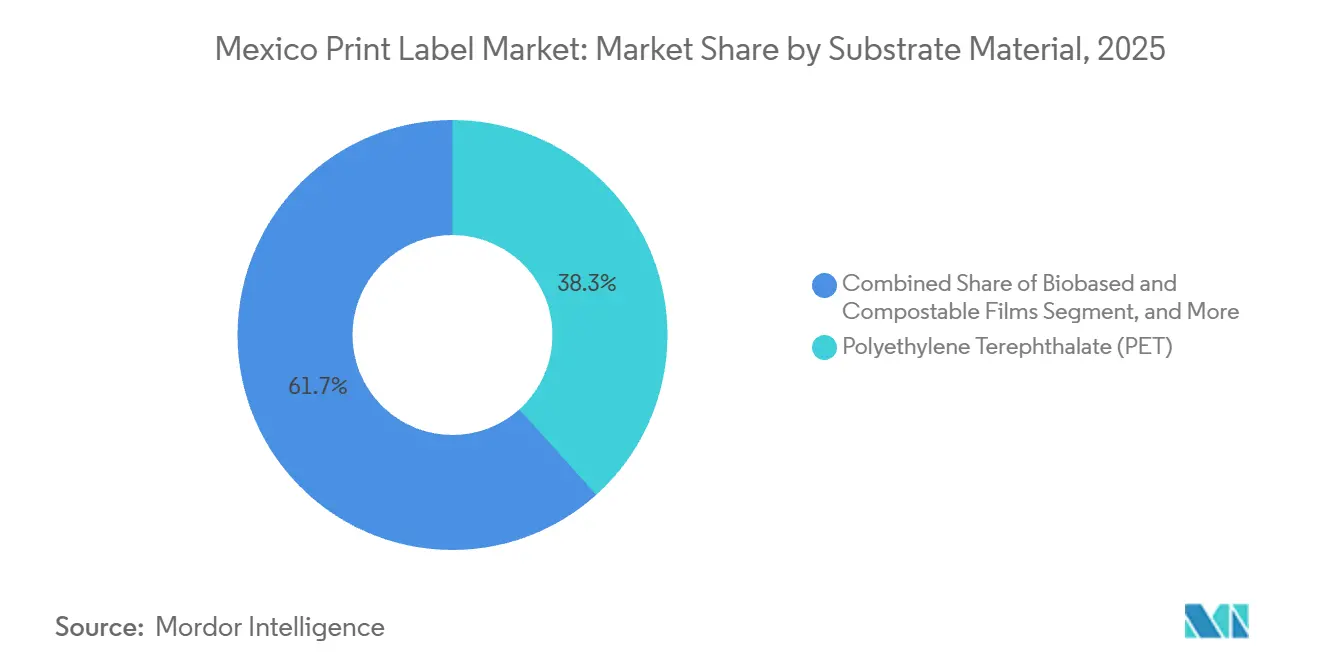

- Par matériau de substrat, le polyéthylène téréphtalate a capturé 38,34 % de la part du marché des étiquettes imprimées au Mexique en 2025, tandis que les films biosourcés et compostables devraient progresser à un CAGR de 5,68 % jusqu'en 2031.

- Par technologie d'impression, la flexographie détenait 46,32 % de part de marché en 2025, tandis que l'impression numérique devrait croître à un CAGR de 5,12 % jusqu'en 2031.

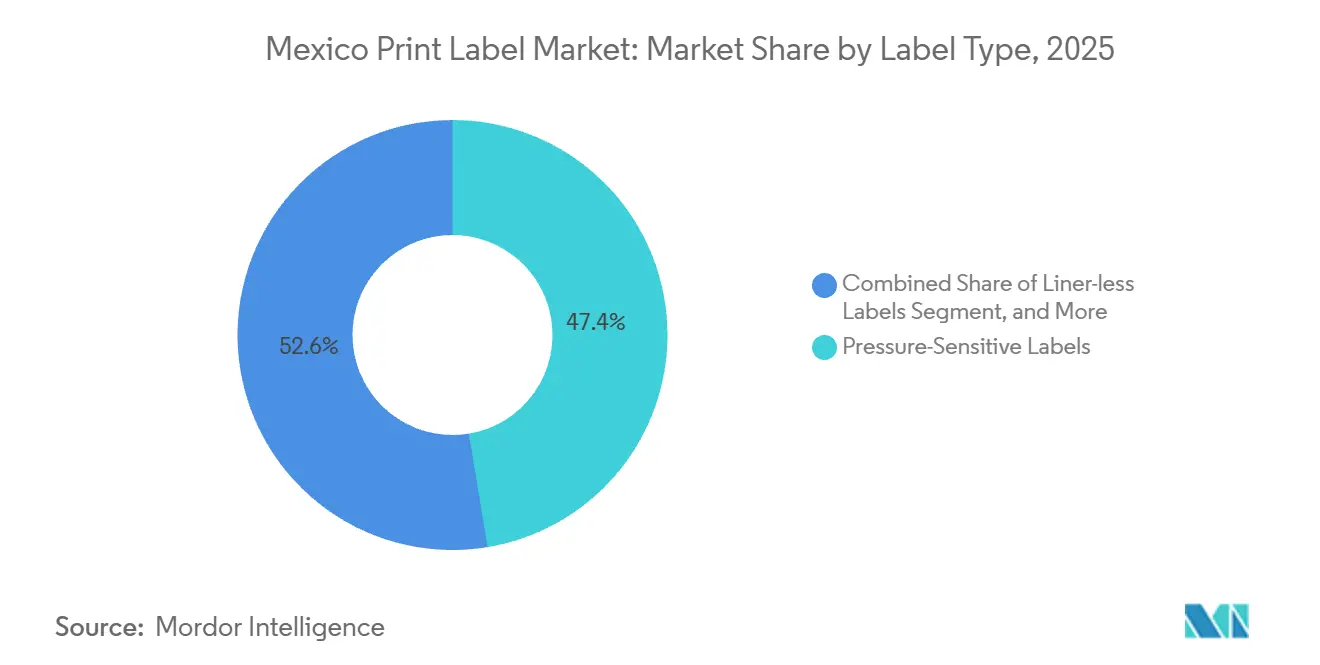

- Par type d'étiquette, les formats autoadhésifs représentaient 47,39 % de la taille du marché des étiquettes imprimées au Mexique en 2025, et les étiquettes sans liner devraient progresser à un CAGR de 5,76 % durant la période de prévision.

- Par secteur d'utilisation finale, les applications alimentaires étaient en tête avec 28,64 % de part en 2025, tandis que les étiquettes pour la santé et les produits pharmaceutiques devraient enregistrer le CAGR le plus rapide, soit 5,41 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des étiquettes imprimées au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande locale d'étiquettes liée à la relocalisation industrielle | +1.2% | National, concentré dans les corridors industriels de Nuevo León, Guanajuato, Querétaro et Jalisco | Court terme (≤ 2 ans) |

| Croissance du commerce électronique et automatisation de la logistique | +0.9% | National, avec des gains précoces dans les zones métropolitaines de Mexico, Monterrey et Guadalajara | Moyen terme (2-4 ans) |

| Mandats de durabilité favorisant les étiquettes sans liner et les étiquettes lavables | +0.8% | National, axé sur la conformité dans les installations orientées vers l'exportation | Moyen terme (2-4 ans) |

| Expansion des exportations mexicaines de boissons artisanales | +0.6% | Zones de production de tequila et de mezcal à Jalisco, Oaxaca et Guanajuato ; clusters de bière artisanale en Basse-Californie | Long terme (≥ 4 ans) |

| Réglementation sur l'étiquetage intelligent et la traçabilité | +0.5% | National, secteurs pharmaceutique et alimentaire sous la supervision de la COFEPRIS et de la Secretaría de Economía | Moyen terme (2-4 ans) |

| Incitations fiscales à court terme pour les investissements d'entreprises (crédits d'impôt verts) | +0.4% | National, les dispositions d'amortissement immédiat favorisent les pôles manufacturiers de Monterrey, Querétaro et Tijuana | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande locale d'étiquettes liée à la relocalisation industrielle

Les fabricants multinationaux ayant transféré leur assemblage final d'Asie vers le Mexique exigent désormais des convertisseurs d'étiquettes situés dans les mêmes parcs industriels, car les systèmes juste-à-temps ne tolèrent que quelques heures de délai d'approvisionnement. Les coûts de main-d'œuvre moyens de 3,50 à 5,00 USD par heure à Tijuana, Monterrey et Hermosillo renforcent l'argument économique de la proximité, tandis que l'accès en franchise de droits dans le cadre de l'ACEUM élimine les délais douaniers.[1]Boston Consulting Group, "La nouvelle économie de la fabrication mondiale," bcg.com L'usine RFID de 100 millions USD d'Avery Dennison à Querétaro illustre la manière dont la production intégrée, le prototypage et l'exécution convergent au sein d'un même campus pour assurer un réapprovisionnement en moins de 24 heures.[2]Avery Dennison, "Avery Dennison inaugure la plus grande installation RFID au monde à Querétaro, Mexique," Averydennison.com Les propriétaires de marques signent désormais des contrats de 18 à 24 mois au lieu d'accords d'approvisionnement pluriannuels, préservant ainsi leur flexibilité lorsque les implantations évoluent. Les convertisseurs incapables de garantir une livraison le lendemain perdent des appels d'offres même lorsqu'ils proposent des prix unitaires inférieurs. En conséquence, le marché des étiquettes imprimées au Mexique récompense la densité géographique et la planification agile plutôt que le simple volume de production.

Croissance du commerce électronique et automatisation de la logistique

Les plateformes de colis exploitées par Amazon et Mercado Libre à Mexico, Monterrey et Guadalajara déploient des lignes de tri à grande vitesse fonctionnant à 200 unités par minute, ce qui pousse la demande vers des étiquettes sans liner et autoadhésives conçues pour une application automatisée. Le secteur logistique d'Amérique du Sud totalisait 426,2 milliards USD en 2024 et se développe rapidement, le Mexique captant une part disproportionnée grâce au trafic transfrontalier vers les États-Unis. Les rouleaux sans liner éliminent les déchets de silicone et réduisent la consommation de matériaux de 15 à 20 %, offrant aux opérateurs de centres de distribution des avantages à la fois en termes de coûts et de durabilité. Les spécifications techniques relatives aux tolérances de découpe et aux adhésifs performants face aux variations d'humidité constituent des barrières à l'entrée pour les petits convertisseurs dépourvus de laboratoires de R&D. Par conséquent, le marché des étiquettes imprimées au Mexique concentre les volumes du commerce électronique chez les fournisseurs qui regroupent logiciels, imprimantes et consommables dans un seul contrat.

Mandats de durabilité favorisant les étiquettes sans liner et les étiquettes lavables

La loi sur l'économie circulaire, entrée en vigueur en janvier 2026, oblige les producteurs à enregistrer les matériaux d'emballage, à respecter des seuils de contenu recyclé et à démontrer une conception circulaire, forçant ainsi la refonte des étiquettes pour la recyclabilité. Les formats sans liner suppriment les liners de séparation non recyclables, tandis que les adhésifs lavables permettent aux recycleurs de PET de récupérer des flocons propres. Le portefeuille Carbon Action d'UPM Raflatac quantifie les émissions du berceau à la porte, permettant aux propriétaires de marques d'atteindre leurs objectifs de portée 3. Biofase produit 500 tonnes par mois de résine issue de noyaux d'avocat pour alimenter des films compostables, en adéquation avec les étiquettes de restauration éliminées avec les déchets organiques.[3]Biofase, "Bioplastiques durables issus de noyaux d'avocat," biofase.com.mx Les convertisseurs qui investissent tôt bénéficient d'une tarification premium auprès des marques mondiales, tandis que les retardataires risquent d'être exclus des chaînes d'approvisionnement à l'exportation lorsque l'application des règles se renforcera.

Expansion des exportations mexicaines de boissons artisanales

La tequila, le mezcal et la bière artisanale s'appuient sur les étiquettes comme actifs de marque, exigeant des feuilles métalliques, des vernis tactiles et des hologrammes de sécurité qui ajoutent 15 à 25 % au coût unitaire. Grupo Flexográfico a acquis une presse Nilpeter FA-17 pour approvisionner des commandes de 5 000 à 10 000 exemplaires pour des tirages de tequila premium. Les marbetes et precintos délivrés par le Consejo Regulador del Tequila intègrent des codes QR sérialisés qui dissuadent la contrefaçon dans les circuits d'exportation. Une exposition aux devises émerge car les distillateurs facturent en dollars américains mais paient leurs fournisseurs en pesos, comprimant les marges des convertisseurs lorsque le peso se renforce. Les entreprises capables de se couvrir ou de facturer en dollars remportent des contrats transfrontaliers, divisant le marché des étiquettes imprimées au Mexique selon les capacités de gestion du risque financier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des films à base de pétrole | -0.6% | National, aiguë chez les convertisseurs dépendants des importations sans mécanismes de couverture | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés de presses flexo et numériques | -0.4% | National, concentrée dans les zones industrielles de Monterrey, Guadalajara et Querétaro | Moyen terme (2-4 ans) |

| Coût initial élevé des presses numériques hybrides | -0.3% | National, contraintes d'accès au capital chez les convertisseurs régionaux | Long terme (≥ 4 ans) |

| Infrastructure de recyclage fragmentée | -0.2% | National, disparité urbaine-rurale en matière de capacité de collecte et de tri | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des films à base de pétrole

Les coûts des films en polypropylène et en PET suivent le cours du Brent avec un décalage de 60 à 90 jours, mais les convertisseurs mexicains signent souvent des contrats à prix fixe d'une durée de 12 à 18 mois. Lorsque le Brent a augmenté de 22 % début 2025, les prix des films ont bondi de 18 %, mais les fournisseurs n'ont répercuté que 40 % de cette hausse, érodant les marges brutes. L'accès limité aux marchés à terme expose les convertisseurs, les forçant à réduire la R&D et la maintenance, ce qui finit par nuire à la qualité. Les multinationales disposant de services d'achats mondiaux couvrent leur exposition, laissant les indépendants locaux vulnérables et orientant le marché des étiquettes imprimées au Mexique vers les acteurs dotés d'une sophistication en gestion de trésorerie.

Pénurie d'opérateurs qualifiés de presses flexo et numériques

La Flexographic Technical Association Mexico certifie moins de 200 nouveaux opérateurs par an, alors que le secteur en nécessite 500 à 700 pour pourvoir les postes liés aux expansions.[4]Flexographic Technical Association Mexico, "Programmes de certification," flexography.org Le débauchage entraîne une escalade salariale de 20 à 30 % et perturbe les petits convertisseurs. Mark Andy s'est associé à Canvitech en mars 2025 pour élargir l'accès à la formation, mais la couverture reste limitée en dehors des principaux corridors. Par conséquent, les convertisseurs disposant d'académies internes maintiennent leur disponibilité et leur cohérence des couleurs, tandis que les concurrents sous-dotés en ressources souffrent de gaspillages et de non-respects des accords de niveau de service, perdant finalement des parts au sein du marché des étiquettes imprimées au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : la domination du PET face à la disruption des matériaux biosourcés

Le polyéthylène téréphtalate a généré 38,34 % du marché en 2025, confirmant sa clarté, sa résistance aux barrières et sa compatibilité avec les applicateurs à grande vitesse qui sous-tendent le leadership en part de marché des étiquettes imprimées au Mexique dans les boissons et les soins personnels. Le coût au mètre carré et des chaînes d'approvisionnement robustes maintiennent le PET comme choix de référence même lorsque la volatilité des résines augmente. La taille du marché des étiquettes imprimées au Mexique issue des films biosourcés et compostables devrait croître le plus rapidement à un CAGR de 5,68 %, car les tableaux de bord des distributeurs et les engagements de neutralité carbone des entreprises favorisent les substrats soutenant des revendications circulaires. Biofase fournit 500 tonnes par mois de résine issue de noyaux d'avocat pour les films compostables, et Innovia Films a modernisé sa ligne de revêtement de Zacapú pour améliorer les barrières à l'oxygène et à l'humidité, positionnant les matières biosourcées pour une adoption grand public.

Le dilemme stratégique est centré sur l'économie. Les supports biosourcés commandent des primes de 30 à 50 % par rapport aux équivalents à base de pétrole, limitant leur adoption aux références premium ou aux emballages d'exportation soumis à des audits environnementaux stricts. Les convertisseurs qui se développent tôt acquièrent un savoir-faire de processus et sécurisent les matières premières dans le cadre d'accords à long terme, réduisant ainsi les futurs coûts de conversion. Si les régulateurs imposent des seuils minimaux de biocontenu d'ici 2028, la capacité installée sur les lignes compostables se transformera en avantage défendable sur l'ensemble du marché des étiquettes imprimées au Mexique.

Par technologie d'impression : les systèmes numériques hybrides réduisent l'avance de la flexographie

La flexographie représentait 46,32 % de la part de marché en 2025, grâce à une efficacité coût supérieure sur les tirages dépassant 10 000 mètres linéaires et à des progrès constants dans les performances des encres à base d'eau. Cependant, les moteurs numériques devraient progresser à 5,12 % par an, les équipes marketing exigeant des modifications de maquette en phase tardive, des codes sérialisés et des promotions régionales. Labelexpo Mexico 2025 a présenté des unités HP Indigo, Durst et Xeikon capables de 80 m par minute, démontrant que les écarts de qualité d'impression avec l'offset se sont comblés aux distances de visualisation habituelles. Le marché des étiquettes imprimées au Mexique lié à la production numérique se développe à mesure que les clients pharmaceutiques et des boissons artisanales valorisent le versionnage par rapport au coût unitaire.

Les configurations hybrides intégrant des têtes à jet d'encre UV dans des cadres flexo à servomoteurs permettent aux convertisseurs de basculer entre les voies numérique et analogique en un seul passage, capturant à la fois les marges d'échelle et de personnalisation. Bien que les prix catalogue varient de 1,2 à 2,5 millions USD, les incitations à l'amortissement du Plan Mexico raccourcissent les délais de retour sur investissement et débloquent des financements. Les convertisseurs manquant de capital risquent d'être relégués aux références banalisées, réduisant leur pertinence au sein du marché des étiquettes imprimées au Mexique.

Par type d'étiquette : le leadership des étiquettes autoadhésives face au défi des étiquettes sans liner

Les constructions autoadhésives représentaient 47,39 % de la part de marché en 2025, couvrant les segments alimentaire, logistique et soins personnels, car la commodité du pelage-collage correspond aux vitesses d'application automatisée. Les alternatives sans liner, soutenues par la loi sur l'économie circulaire, devraient progresser de 5,76 % par an, dépassant toutes les autres formes. Les lignes de traitement des commandes du commerce électronique valorisent la réduction de matériaux de 15 à 20 % et la vitesse d'application 40 % plus rapide que permettent les rouleaux sans liner. Les manchons thermorétractables et les étiquettes in-mold conservent leurs positions fortes là où des graphismes à 360 degrés ou une haute résistance chimique sont essentiels.

L'adoption dépend de la chimie des adhésifs. Les supports sans liner nécessitent des formules qui restent collantes tout en évitant le suintement ou le blocage, limitant l'approvisionnement à une poignée de fabricants de substrats multinationaux. Les pionniers qui maîtrisent les spécifications de revêtement et de refendage obtiennent des contrats pluriannuels avec les transporteurs de colis et les prestataires logistiques tiers. Le marché des étiquettes imprimées au Mexique récompense donc les convertisseurs qui intègrent les adaptations d'applicateurs avec les consommables, transférant les coûts de changement du propriétaire de marque vers le convertisseur.

Par secteur d'utilisation finale : la santé dépasse la base volumique de l'alimentation

Les étiquettes alimentaires ont capturé 28,64 % de la part de marché en 2025, car les avertissements octogonaux NOM-051 ont forcé des refontes dans les gammes de snacks, produits laitiers et boissons. Cependant, la demande dans les secteurs de la santé et des produits pharmaceutiques devrait enregistrer un CAGR de 5,41 % de 2026 à 2031, la sérialisation COFEPRIS passant du pilote à l'application complète. La taille du marché des étiquettes imprimées au Mexique liée aux flacons sérialisés, aux blisters et aux dispositifs médicaux se développe plus rapidement que les produits d'épicerie courants, car c'est la réglementation, et non la consommation, qui stimule le renouvellement.

Les lignes pharmaceutiques nécessitent des environnements de salle blanche conformes à la norme ISO 13485, une vérification par système de vision et une intégration avec la planification des ressources d'entreprise pour la capture de données en temps réel. Les convertisseurs ayant investi dans des salles blanches conformes et des protocoles de validation affichent déjà des primes de prix de 20 à 30 %, protégeant leurs marges de la volatilité des résines. Les convertisseurs alimentaires disposant de certifications BPF de base font face à des dépenses d'investissement importantes pour se reconvertir, suscitant des discussions sur des coentreprises avec des groupes d'étiquettes multinationaux cherchant une entrée rapide sur le marché.

Analyse géographique

Les corridors industriels du centre et du nord ancrent l'activité au sein du marché des étiquettes imprimées au Mexique, Monterrey, Guadalajara, Querétaro et Guanajuato représentant la majorité de la puissance de conversion installée. Monterrey accueille le campus RFID d'Avery Dennison, la nouvelle ligne BOPP d'Oben Group et plusieurs fabricants sous contrat d'emballages pharmaceutiques, générant une demande stable qui maintient le taux d'utilisation des machines au-dessus de 80 %. Guadalajara tire parti des clusters d'électronique grand public et de la proximité des terres de la tequila, attirant des convertisseurs de boissons artisanales qui valorisent les trajets rapides en camion vers les usines d'embouteillage.

Querétaro et Guanajuato bénéficient des équipementiers aérospatiaux et automobiles qui imposent des livraisons d'étiquettes en séquence à des cadences horaires, renforçant la nécessité de convertisseurs dans un rayon de 50 km des sites d'assemblage. Mexico et l'État de Mexico ajoutent du volume grâce aux usines de biens de consommation et aux plus grands centres de traitement des commandes du commerce électronique du pays, qui intensifient tous deux la demande d'étiquettes autoadhésives et sans liner. Les villes frontalières telles que Tijuana et Ciudad Juárez gèrent l'étiquetage de dispositifs médicaux destinés au marché américain, tirant parti de leur familiarité avec la FDA pour obtenir des primes de prix sur le marché des étiquettes imprimées au Mexique.

Les pôles secondaires émergents comprennent Puebla et San Luis Potosí, où de nouveaux investissements dans les véhicules électriques et l'aérospatiale nécessitent un étiquetage spécialisé dans des formats résistants aux hautes températures et aux produits chimiques. Les lacunes infrastructurelles à Oaxaca et au Chiapas limitent la scalabilité malgré une croissance dynamique du mezcal, car les camions de substrats font face à de longs temps de transit et à des coupures de courant intermittentes. Les convertisseurs disposant d'implantations binationales, notamment AGH Labels et Valley, exploitent des usines des deux côtés de la frontière pour synchroniser le réapprovisionnement transfrontalier, une capacité de plus en plus demandée par les propriétaires de marques multinationaux.

Paysage concurrentiel

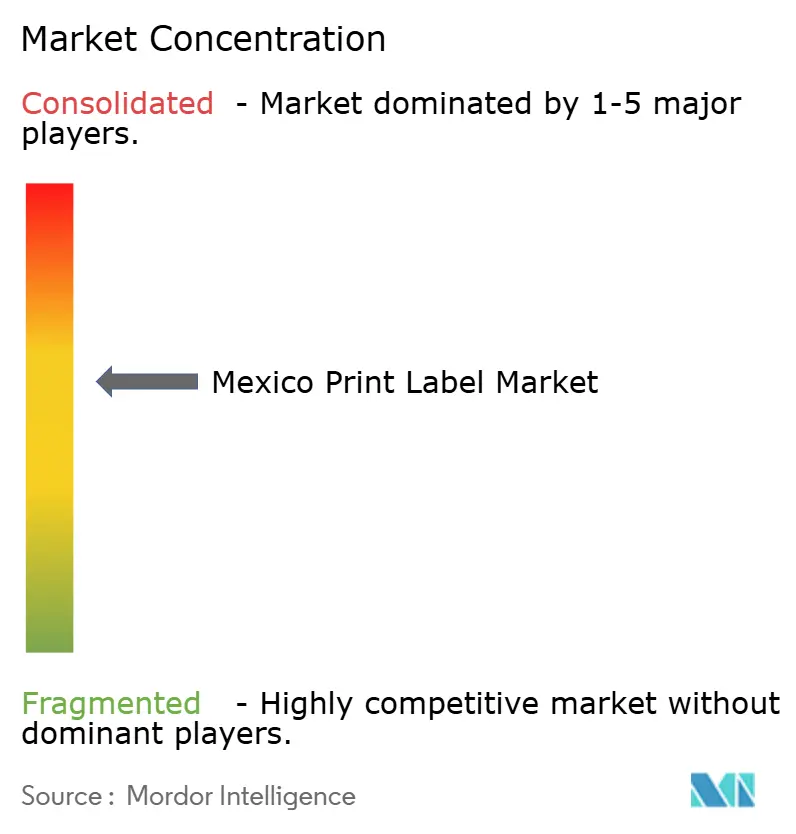

Le marché des étiquettes imprimées au Mexique se situe dans un niveau de concentration intermédiaire où les cinq principaux convertisseurs multinationaux, Avery Dennison, CCL Industries, UPM Raflatac, Multi-Color Corporation et Amcor, dominent les niches à haute valeur ajoutée telles que le RFID, les hologrammes de sécurité et la sérialisation pharmaceutique. Les entreprises régionales familiales, notamment Papeles y Conversiones de México, AGH Labels, Grupo Sigma Q et Grupo Flexográfico, recherchent des travaux en volume en tirant parti de la proximité, du service bilingue et des changements rapides de production. Les récentes fusions et acquisitions — le rachat d'Eximpro par Multi-Color et la prise de contrôle d'Etiflex par ProMach — signalent que l'échelle et les logiciels propriétaires sont désormais des prérequis pour des marges durables.

Les investissements technologiques créent un fossé croissant. Le campus RFID de 100 millions USD d'Avery Dennison à Querétaro élève la fonctionnalité des étiquettes de l'identification statique à l'infrastructure de données. Les convertisseurs installant des presses hybrides et des systèmes de durcissement LED-UV fidélisent les clients des boissons artisanales et des cosmétiques qui valorisent les effets tactiles et les données variables. Les entreprises qui s'appuient uniquement sur des presses flexo traditionnelles peinent à maintenir la cohérence des couleurs avec des délais d'exécution rapides, les poussant vers des applications alimentaires banalisées à faibles marges.

La capacité de financement divise davantage le secteur. Les incitations fiscales du Plan Mexico favorisent les entités capables d'avancer des sommes importantes et de documenter une formation structurée, accordant effectivement une subvention aux multinationales bien capitalisées. Les indépendants locaux incapables d'accéder à des crédits à faible coût deviennent des cibles d'acquisition ou se replient sur des travaux de niche. Sur la période de prévision, la dynamique concurrentielle du marché des étiquettes imprimées au Mexique dépendra moins du coût de la main-d'œuvre et davantage de la capacité à intégrer logiciels, substrats intelligents et conformité à l'économie circulaire dans une proposition de valeur unique.

Leaders du secteur des étiquettes imprimées au Mexique

Avery Dennison Corporation

CCL Industries Inc.

Amcor plc

UPM Raflatac Oy

Brady Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : la loi mexicaine sur l'économie circulaire est entrée en vigueur, imposant des registres de responsabilité élargie des producteurs et des seuils de contenu recyclé pour tous les emballages et étiquettes.

- Décembre 2025 : la Secretaría de Economía a publié le PROY-NOM-051-SE/SSA1-2025, proposant des modifications supplémentaires de l'étiquetage frontal qui prolongent les cycles de refonte jusqu'en 2027.

- Août 2025 : Grupo Corporativo Papelera s'est engagé à investir 1 700 millions MXN (95 millions USD) dans des améliorations de capacité pour les emballages durables et l'étiquetage.

- Juillet 2025 : SIG Combibloc a injecté 35 millions USD dans son usine de Querétaro pour ajouter des lignes d'emballage aseptique et d'étiquetage.

Périmètre du rapport sur le marché des étiquettes imprimées au Mexique

L'étiquette imprimée est un morceau de papier, de film plastique, de tissu, de métal ou d'autre matériau fixé à un contenant ou à un produit avec des informations ou des symboles imprimés sur le produit ou l'article. Les informations peuvent également être imprimées directement sur un contenant ou un article.

Le rapport sur le marché des étiquettes imprimées au Mexique est segmenté par matériau de substrat (papier et carton, PET, PP et BOPP, PVC, films biosourcés et compostables, et autres matériaux de substrat), technologie d'impression (offset, flexographie, sérigraphie, impression numérique, et autres technologies), type d'étiquette (étiquettes humides encollées, étiquettes autoadhésives, étiquettes sans liner, étiquettes in-mold, manchons thermorétractables, et autres types d'étiquettes), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, cosmétiques et soins personnels, industrie, et autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton |

| Polyéthylène téréphtalate (PET) |

| Polypropylène (PP et BOPP) |

| Polychlorure de vinyle (PVC) |

| Films biosourcés et compostables |

| Autres matériaux de substrat |

| Offset |

| Flexographie |

| Sérigraphie |

| Impression numérique |

| Autres technologies d'impression |

| Étiquettes humides encollées |

| Étiquettes autoadhésives |

| Étiquettes sans liner |

| Étiquettes in-mold |

| Étiquettes manchons thermorétractables |

| Autres types d'étiquettes |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Industrie |

| Autres secteurs d'utilisation finale |

| Par matériau de substrat | Papier et carton |

| Polyéthylène téréphtalate (PET) | |

| Polypropylène (PP et BOPP) | |

| Polychlorure de vinyle (PVC) | |

| Films biosourcés et compostables | |

| Autres matériaux de substrat | |

| Par technologie d'impression | Offset |

| Flexographie | |

| Sérigraphie | |

| Impression numérique | |

| Autres technologies d'impression | |

| Par type d'étiquette | Étiquettes humides encollées |

| Étiquettes autoadhésives | |

| Étiquettes sans liner | |

| Étiquettes in-mold | |

| Étiquettes manchons thermorétractables | |

| Autres types d'étiquettes | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des étiquettes imprimées au Mexique d'ici 2031 ?

Il est prévu qu'il atteigne 1,67 milliard USD d'ici 2031, progressant à un CAGR de 4,23 % entre 2026 et 2031.

Quel substrat connaît la croissance la plus rapide dans la conversion d'étiquettes au Mexique ?

Les films biosourcés et compostables devraient afficher un CAGR de 5,68 % jusqu'en 2031, dépassant les options à base de pétrole.

Pourquoi les étiquettes sans liner gagnent-elles du terrain au Mexique ?

Les centres de traitement des commandes privilégient leurs économies de matériaux de 15 à 20 % et leurs vitesses d'application 40 % plus rapides, tandis que la loi sur l'économie circulaire pénalise les liners générateurs de déchets.

Qu'est-ce qui rend l'étiquetage pour la santé attractif pour les convertisseurs ?

Les règles de sérialisation COFEPRIS et les usines pharmaceutiques relocalisées créent une demande stable pour des étiquettes à données variables et à RFID à haute marge.

Comment les incitations fiscales du Plan Mexico influencent-elles les investissements dans les presses ?

L'amortissement immédiat combiné à une déduction de formation de 25 % raccourcit les délais de retour sur investissement d'environ 15 à 20 %, encourageant l'adoption de presses hybrides numérique-flexo.

Quelles régions offrent les meilleures perspectives de croissance pour les convertisseurs ?

Les corridors industriels de Monterrey, Guadalajara, Querétaro et Guanajuato mènent la demande grâce aux expansions dans les secteurs automobile, aérospatial et du commerce électronique.

Dernière mise à jour de la page le: