Taille et parts du marché nord-américain des étiquettes imprimées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.18 Milliards de dollars |

| Taille du Marché (2026) | 12.49 Milliards de dollars |

| Taille du Marché (2031) | 14.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des étiquettes imprimées par Mordor Intelligence

La taille du marché nord-américain des étiquettes imprimées devrait passer de 12,18 milliards USD en 2025 à 12,49 milliards USD en 2026, pour atteindre 14,49 milliards USD d'ici 2031, avec un TCAC de 3,02 % sur la période 2026-2031. Cette perspective reflète une demande de remplacement stable provenant des lignes d'alimentation et de boissons conditionnées, conjuguée à une hausse des commandes à données variables liées aux étiquettes d'expédition du commerce électronique. Les convertisseurs investissent dans des presses numériques qui réduisent les temps de changement et éliminent les coûts de clichés, une évolution renforcée par les propriétaires de marques qui renouvellent leurs références chaque trimestre pour rester visibles sur les rayons omnicanaux. La pression réglementaire oriente les systèmes d'encres vers des formulations à base d'eau et durcissables aux ultraviolets, conformes aux limites plus strictes en matière de composés organiques volatils, tandis que les obligations de santé relatives à l'identification unique des dispositifs stimulent la demande de constructions sérialisées et inviolables. Malgré l'augmentation des volumes, les convertisseurs de taille intermédiaire subissent une compression des marges lorsque les prix des matières premières augmentent brusquement, ce qui favorise une consolidation accrue parmi les acteurs régionaux dépourvus de levier d'achat.

Principaux enseignements du rapport

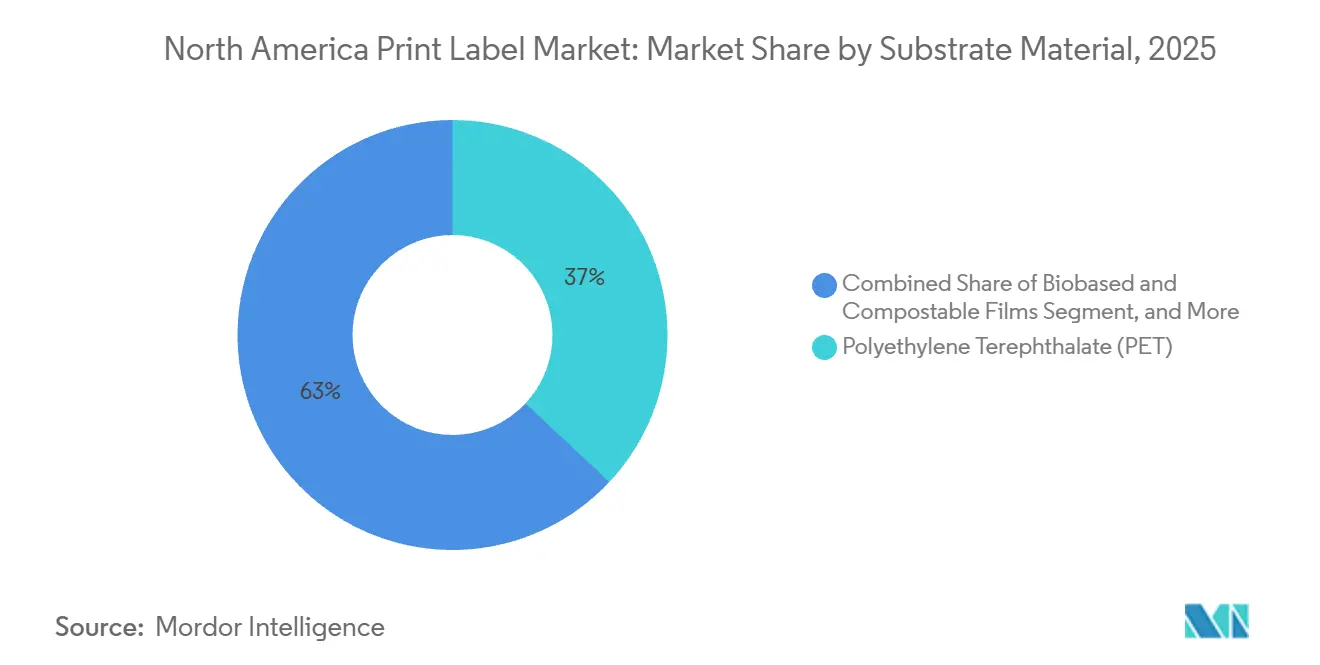

- Par matériau de substrat, le polyéthylène téréphtalate détenait la plus grande part du marché nord-américain des étiquettes imprimées, soit 36,98 %, en 2025, tandis que les films biosourcés et compostables devraient enregistrer le TCAC le plus rapide, à 4,56 %, jusqu'en 2031.

- Par technologie d'impression, la flexographie représentait 44,96 % des parts de marché en 2025, tandis que l'impression numérique devrait afficher le TCAC le plus élevé, à 4,32 %, sur la période 2026-2031.

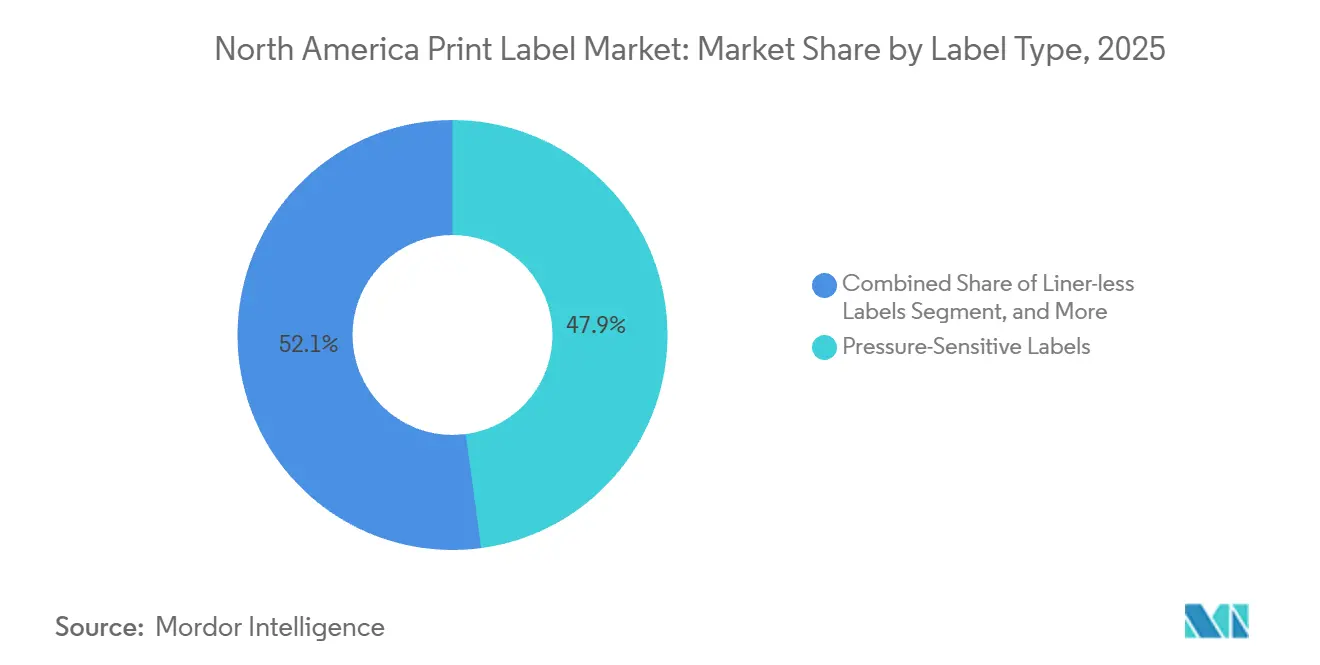

- Par type d'étiquette, les constructions auto-adhésives représentaient 47,87 % des parts de marché en 2025, mais les formats sans doublure devraient progresser au rythme le plus rapide, avec un TCAC de 4,48 %, durant la période de prévision.

- Par secteur d'utilisation final, les applications alimentaires étaient en tête avec une part de 29,79 % en 2025 ; la santé et la pharmacie représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 4,71 % jusqu'en 2031.

- Par zone géographique, les États-Unis dominaient avec 75,16 % des parts de marché en 2025, tandis que le Mexique devrait afficher le TCAC le plus fort de la région, à 5,01 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des étiquettes imprimées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de technologies d'impression numérique | +0.8% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Essor de l'impression à données variables pour la logistique du commerce électronique | +0.7% | Centres de distribution aux États-Unis | Court terme (≤ 2 ans) |

| Transition vers les formats sans doublure et à manchon rétractable sous l'impulsion du développement durable | +0.6% | Amérique du Nord, portée par la Californie et certaines provinces canadiennes | Long terme (≥ 4 ans) |

| Obligations réglementaires d'identification unique des dispositifs médicaux dans le secteur de la santé | +0.5% | États-Unis avec répercussions sur les exportateurs mexicains | Moyen terme (2 à 4 ans) |

| Automatisation des flux de travail d'impression par l'intelligence artificielle | +0.4% | Convertisseurs multi-sites en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration de fonctionnalités de protection des marques et de lutte contre la contrefaçon | +0.3% | Pharmacie, spiritueux, cosmétiques dans toute la région | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de technologies d'impression numérique

Les presses numériques transforment l'économie du marché nord-américain des étiquettes imprimées en rendant financièrement viables les tirages inférieurs à 5 000 pieds linéaires. RR Donnelley a installé une presse HP Indigo 120K en juin 2025, en l'associant à une manutention robotisée des matériaux pour rationaliser la production de petites séries.[1]RR Donnelley, "RRD Completes Digital Transformation of Georgia Facility," RRD.COM Cimpress s'est engagé en mai 2025 à ajouter jusqu'à 20 unités HP Indigo supplémentaires dans son réseau, témoignant de sa confiance dans la demande d'emballages personnalisés jusqu'en 2027.[2]Cimpress plc, "Indigo Fleet Expansion Announcement," CIMPRESS.COM Les données internes de Taylor Corporation situent le seuil de rentabilité du numérique par rapport à la flexographie à environ 3 000 pieds, contre 8 000 pieds il y a cinq ans. Cette économie permet aux convertisseurs de taille plus modeste de se positionner sur des délais d'exécution de 48 heures que les enseignes nationales exigent de plus en plus. La flexibilité des plateformes numériques prend également en charge la sérialisation, les codes QR uniques et les déclencheurs de réalité augmentée, qui sont irréalisables sur les lignes analogiques.

Essor de l'impression à données variables pour la logistique du commerce électronique

L'expansion rapide du commerce en ligne a multiplié le nombre d'étiquettes d'expédition nécessitant des codes-barres uniques, des données de retour et des messages de marque. Les grands opérateurs logistiques tiers américains spécifient désormais des étiquettes dotées d'une identification par radiofréquence (RFID) pour automatiser le tri des palettes, une exigence accélérée par l'obligation d'Amazon que les palettes entrantes portent des étiquettes RFID à partir de 2025. L'étiquette RFID mono-matériau reconnue par l'Association des recycleurs de plastique d'Avery Dennison, lancée en juin 2025, illustre la façon dont les convertisseurs associent durabilité et fonctionnalité d'étiquette intelligente. L'essor des étiquettes sérialisées oblige les convertisseurs à déployer des logiciels frontaux numériques capables d'ingérer des flux de données à haut volume directement depuis les systèmes d'entreprise de leurs clients. Parallèlement, les centres de distribution préfèrent les formats sans doublure qui réduisent les déchets sur les applicateurs à grande vitesse, renforçant ainsi la croissance des volumes pour les constructions à enroulement direct.

Transition vers les formats sans doublure et à manchon rétractable sous l'impulsion du développement durable

Les propriétaires de marques se tournent vers des formats qui réduisent les déchets et simplifient le recyclage, une tendance particulièrement visible dans les juridictions dotées de lois sur la responsabilité élargie des producteurs. La loi SB 54 de Californie impose des redevances progressives sur les composants d'emballage qui ne peuvent pas intégrer les filières de recyclage établies, pénalisant ainsi les doublures de protection siliconées.[3]État de Californie, "SB 54 Extended Producer Responsibility Law," CA.GOV La gamme sans doublure d'UPM Raflatac élimine entièrement la doublure et réduit la masse d'emballage jusqu'à 50 % par unité, gagnant en adoption dans les circuits des produits frais et de la viande. Les manchons rétractables, désormais produits dans des formulations de polyéthylène téréphtalate glycol-modifié qui réussissent les tests de compatibilité dans le recyclage du polyéthylène téréphtalate, offrent des graphismes à 360 degrés sans compromettre le traitement post-consommation. Les substrats compostables de TIPA, certifiés selon les normes ASTM D6400 et EN 13432, séduisent les marques alimentaires biologiques haut de gamme, même si les coûts des résines restent supérieurs à ceux des films à base de pétrole. Les coûts de transition comprennent des applicateurs spécialisés et des mises à niveau de tunnels thermiques qui peuvent dissuader les embouteilleurs de plus petite taille, mais les analyses du cycle de vie justifient de plus en plus la dépense en capital.

Obligations réglementaires d'identification unique des dispositifs médicaux dans le secteur de la santé

L'application intégrale des règles d'identification unique des dispositifs de la Food and Drug Administration américaine en vertu du 21 CFR Partie 801 stimule des spécifications d'étiquettes avancées. Les fabricants de dispositifs médicaux doivent désormais apposer des codes-barres conformes à GS1 reliant chaque emballage à la base de données mondiale d'identification unique des dispositifs, ce qui stimule la demande d'impression numérique haute résolution permettant de gérer les changements fréquents de lots. Biogen a divulgué une dépense de 12 millions USD pour son infrastructure de sérialisation dans son rapport annuel 2024, couvrant les caméras de vérification des étiquettes et les logiciels de gestion des données. Les producteurs pharmaceutiques manipulant des produits biologiques stockés à −80 °C nécessitent également des adhésifs dont la température de transition vitreuse est inférieure à −40 °C, favorisant les systèmes à base acrylique recommandés par les directives techniques de RxSource. Les convertisseurs qui certifient leurs matériaux selon les protocoles de bonnes pratiques de fabrication bénéficient d'une prime de prix, qui compense le coût plus élevé des supports de qualité cryogénique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durabilité insuffisante dans les applications de chaîne du froid à températures extrêmes | -0.4% | États-Unis et Canada, axés sur la distribution de produits biologiques | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en papiers spéciaux pour étiquettes | -0.5% | Pénuries à l'échelle régionale dans les grades de doublures de protection | Court terme (≤ 2 ans) |

| Transition coûteuse en capital des presses analogiques vers les presses numériques | -0.3% | Convertisseurs de taille intermédiaire aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les composés organiques volatils et la migration des encres se renforçant en 2026 | -0.4% | États-Unis, notamment la Californie et les États du nord-est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durabilité insuffisante dans les applications de chaîne du froid à températures extrêmes

Les vaccins à ARN messager et les thérapies cellulaires expédiés à des températures ultra-basses ont mis en évidence des défaillances des adhésifs et des supports dans le marché nord-américain des étiquettes imprimées. RxSource a identifié des décollements et des effacements de codes-barres lors des cycles de congélation-décongélation et recommande des systèmes acryliques avec des températures de transition vitreuse inférieures à −40 °C ainsi que des supports en polypropylène résistant à la fragilisation. Les règles de bonnes pratiques de fabrication de la FDA obligent les étiquettes à rester lisibles tout au long de leur durée de conservation, ce qui accroît la responsabilité des convertisseurs en cas de défaillance des matériaux. Biogen valide les étiquettes à travers 10 tests accélérés de congélation-décongélation à −80 °C, un protocole qui se répand parmi les clients du secteur de la biotechnologie. La reformulation des adhésifs augmente le coût des matériaux jusqu'à 25 %, comprimant les marges sur des contrats déjà soumis à des prix serrés. Les convertisseurs de niche capables de certifier des constructions cryogéniques captent une part dans ce segment de demande spécialisé.

Volatilité de l'approvisionnement en papiers spéciaux pour étiquettes

La fermeture de l'usine de Spring Grove, en Pennsylvanie, de Pixelle Specialty Solutions en 2024 a supprimé environ 200 000 tonnes de papier couché de base, réduisant la disponibilité du papier pour étiquettes de vins et d'aliments haut de gamme. Un conflit social antérieur dans les opérations finlandaises d'UPM avait également perturbé l'approvisionnement mondial en doublures de protection, et la normalisation des stocks s'est prolongée jusqu'en 2025. Les convertisseurs nord-américains se sont précipités pour qualifier d'autres usines, acceptant souvent des délais de livraison plus longs qui compliquent la production en flux tendu. ATP Adhesive Systems a répondu par une expansion de 50 millions USD dans le Kentucky pour localiser la capacité de doublures siliconées. Malgré cela, l'offre restreinte permet aux usines en amont de répercuter rapidement les hausses de prix, un défi de coût que les petits et moyens convertisseurs peinent à compenser auprès de leurs clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : les films biosourcés gagnent du terrain face à la domination du polyéthylène téréphtalate

Le polyéthylène téréphtalate a maintenu une part de 36,98 % du marché nord-américain des étiquettes imprimées en 2025, soutenu par sa robustesse, sa transparence et son adéquation aux lignes d'embouteillage à grande vitesse. Les propriétaires de marques poursuivant des objectifs d'économie circulaire adoptent des films biosourcés et compostables qui progressent à un TCAC de 4,56 %, bien que les primes de coût actuelles limitent leur adoption aux gammes biologiques et bien-être haut de gamme. Le papier reste pertinent pour les vins et les aliments artisanaux où l'aspect naturel est important, tandis que le polypropylène domine les emballages compressibles qui exigent une bonne conformabilité. Le polychlorure de vinyle continue de reculer sous la pression environnementale, mais persiste dans les produits chimiques industriels où sa résistance aux solvants reste inégalée. Les protocoles de conception de l'Association des recycleurs de plastique influencent désormais les fiches de spécifications, encourageant les convertisseurs à éviter les supports qui contaminent les filières de recyclage du polyéthylène.

Les chocs d'approvisionnement exacerbent les décisions relatives aux substrats. La fermeture de l'usine de Pixelle a laissé les convertisseurs à la recherche de papiers couchés spéciaux, poussant certaines marques de vins à tester des supports en polypropylène texturé qui imitent l'esthétique du papier sans risque pour la chaîne d'approvisionnement. L'expansion d'UPM en Caroline du Nord a ajouté une production de doublures de protection qui compense en partie les tonnages européens perdus, mais l'inquiétude du marché persiste. Beontag a investi 40 millions USD pour installer une ligne spécialisée dans l'Ohio qui localise les matériaux auto-adhésifs haut de gamme. La croissance des étiquettes intelligentes est un autre moteur, car les antennes RFID nécessitent des substrats qui limitent l'atténuation du signal ; la construction en polyéthylène mono-matériau d'Avery Dennison répond à ce besoin tout en s'alignant sur les critères d'acceptation des recycleurs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie d'impression : les plateformes numériques érodent l'avantage de la flexographie sur les longues séries

La flexographie détenait 44,96 % des parts de marché en 2025, grâce à sa productivité sur des tirages dépassant 10 000 pieds et à sa compatibilité avec les encres à base d'eau à faible teneur en composés organiques volatils. Les systèmes numériques, menés par HP Indigo, Xeikon et les hybrides à jet d'encre, progressent à 4,32 % sur la période 2026-2031, alors que les convertisseurs cherchent à capter des commandes pour des bières artisanales régionales, des cosmétiques en édition limitée et des recharges destinées aux consommateurs directs. L'usine de RR Donnelley en Géorgie intègre une nouvelle HP Indigo 120K avec une finition automatisée, illustrant la coexistence des technologies analogiques et numériques à grande échelle. L'expansion prévue de la flotte de Cimpress confirme un appétit soutenu pour les impressions personnalisées, notamment via les portails web de personnalisation de masse.

L'offset et la sérigraphie conservent des rôles de niche là où les encres métalliques ou les dépôts épais sont essentiels. Parallèlement, l'Agence de protection de l'environnement des États-Unis renforcera les limites du 40 CFR Partie 60 Sous-partie RR en 2026, poussant les convertisseurs qui utilisent des encres solvantées vers des systèmes durcissables aux ultraviolets ou aqueux. Les districts de qualité de l'air de Californie ont déjà adopté des seuils plus stricts, accélérant de fait le pivot vers des plateformes à moindres émissions qui s'alignent naturellement avec les presses numériques. Le capital reste un obstacle : les modèles à jet d'encre d'entrée de gamme coûtent près de 500 000 USD et les lignes toner à haut volume dépassent 1 million USD, ce qui favorise les fusions entre imprimeurs cherchant des économies d'échelle.

Par type d'étiquette : les constructions sans doublure défient la suprématie des étiquettes auto-adhésives

Les conceptions auto-adhésives représentaient 47,87 % des parts de marché en 2025, appréciées pour leur polyvalence sur les lignes d'embouteillage à grande vitesse et les lignes pharmaceutiques. Les alternatives sans doublure devraient progresser à un TCAC de 4,48 % à mesure que les détaillants suppriment les déchets de doublures de protection pour satisfaire aux règles provinciales de responsabilité élargie des producteurs. Les rubans à enroulement direct d'UPM Raflatac réduisent de moitié la masse d'emballage par unité et atteignent les objectifs de débit sur les applicateurs rotatifs. Les manchons rétractables, qui utilisent des formulations en polyéthylène téréphtalate glycol-modifié pouvant être recyclées avec les bouteilles en polyéthylène téréphtalate transparent, sont en croissance dans les soins personnels car les graphismes pleine surface se démarquent sur des rayons encombrés.

Les étiquettes encollées persistent sur les lignes brassicoles traditionnelles optimisées pour la colle froide, mais les brasseries qui modernisent leurs équipements optent pour des solutions auto-adhésives qui simplifient la multiplication des références. Les étiquettes dans le moule intègrent la décoration lors de la formation du contenant, économisant une étape secondaire et renforçant la preuve d'inviolabilité dans les barquettes laitières. Les étiquettes de suivi multi-parties, essentielles dans la logistique et les essais cliniques, exploitent l'impression numérique pour intégrer des identifiants uniques dans des languettes détachables. À mesure que la RFID et la communication en champ proche s'intègrent dans les emballages grand public, la frontière fonctionnelle entre les genres d'étiquettes s'estompe davantage, encourageant les convertisseurs à maîtriser plusieurs constructions au sein d'un même flux de travail.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la sérialisation pharmaceutique dépasse la demande alimentaire

L'alimentation a conservé 29,79 % des parts de marché globales en 2025, ancrée par les déclarations nutritionnelles obligatoires en vertu du 21 CFR Partie 101. Les étiquettes de santé, portées par les exigences de sérialisation et d'inviolabilité, sont en bonne voie pour un TCAC de 4,71 % jusqu'en 2031. Le déploiement de sérialisation multimillionnaire de Biogen illustre l'engagement en capital de la biopharmacie en matière de traçabilité. La demande provient également des produits biologiques en chaîne du froid qui nécessitent des adhésifs cryogéniques certifiés selon les normes de bonnes pratiques de fabrication. Les étiquettes de boissons soutiennent les sorties saisonnières fréquentes des brasseurs artisanaux, qui privilégient les supports auto-adhésifs imprimés numériquement pour leur flexibilité.

Les testeurs de cosmétiques se disputent l'impact en rayon, poussant à l'utilisation de feuilles holographiques et de couleurs métalliques en aplat qui se traduisent par des prix unitaires premium. Les utilisateurs industriels privilégient la durabilité et la conformité aux pictogrammes du Système général harmonisé, spécifiant souvent des encres sérigraphiques ou flexographiques résistantes aux produits chimiques. Les étiquettes logistiques représentent un créneau en évolution rapide où chaque colis nécessite un identifiant unique, s'alignant naturellement avec les flux de travail numériques qui impriment des codes-barres sérialisés en temps réel. L'intérêt croissant pour les emballages connectés permettant des rappels de recharge ou la validation de l'authenticité amplifie davantage les commandes dans les secteurs de la santé et des cosmétiques haut de gamme.

Analyse géographique

Les États-Unis ont généré 75,16 % des parts de marché en 2025, reflétant leur large base de biens de consommation, leur fabrication pharmaceutique avancée et leur dense infrastructure de distribution pour le commerce électronique. Les convertisseurs nationaux exploitent des réseaux multi-sites qui équilibrent la production de masse flexographique avec les courtes séries numériques, et de nombreux sites ajoutent des systèmes de planification pilotés par l'intelligence artificielle qui réduisent les déchets de mise en route. La réglementation au niveau des États façonne les décisions relatives aux substrats, notamment en Californie, où les redevances de responsabilité élargie des producteurs accélèrent l'adoption des formats sans doublure et des manchons rétractables en polyéthylène téréphtalate glycol-modifié recyclable. Les règles sur les composés organiques volatils dans le Nord-Est poussent en outre les convertisseurs vers des formulations durcissables aux ultraviolets et à base d'eau.

Le Canada maintient un marché plus petit mais sophistiqué, caractérisé par l'étiquetage bilingue obligatoire en vertu de la Loi sur l'emballage et l'étiquetage des produits de consommation. Les programmes provinciaux de responsabilité élargie des producteurs récompensent les substrats recyclables, et les supports auto-adhésifs associant des supports en polyéthylène à des adhésifs lavables amovibles gagnent des parts dans les applications de boissons. Les convertisseurs nationaux investissent de plus en plus dans les solutions sans doublure pour se conformer aux objectifs de réduction des déchets fixés en Ontario et en Colombie-Britannique. Il est important de noter que les marques alimentaires américaines et canadiennes impriment souvent des maquettes unifiées répondant aux exigences de texte en anglais et en français, de sorte que les presses numériques qui s'adaptent à la production en micro-lots minimisent le risque de stocks.

Le Mexique, bien que représentant aujourd'hui une part plus modeste, enregistre la croissance en pourcentage la plus rapide de la région, car la délocalisation de proximité rapproche l'assemblage automobile, électronique grand public et de soins personnels des acheteurs nord-américains. Les parcs industriels de villes telles que Tijuana et Monterrey recrutent des convertisseurs d'étiquettes locaux pour fournir des étiquettes d'identification de pièces en séquence et des autocollants de conformité. Avery Dennison a ouvert une installation RFID à Querétaro en 2024, dépassant 100 millions USD, ajoutant une capacité régionale pour les étiquettes intelligentes destinées aux exportations transfrontalières et vers l'Amérique du Sud. Les usines mexicaines impriment également des codes-barres sérialisés pour les vêtements destinés aux centres de distribution américains, tirant parti des flux en franchise de droits dans le cadre de l'Accord États-Unis-Mexique-Canada.

Paysage réglementaire

Aux États-Unis, la conformité des étiquettes imprimées repose sur le Federal Food, Drug, and Cosmetic Act (FD&C Act) et le Fair Packaging and Labeling Act (FPLA), les directives de la FDA façonnant le contenu et le format obligatoires des étiquettes alimentaires. Un point d'ancrage de planification à court terme est la date de conformité uniforme de la FDA fixée au 1er janvier 2028 pour les réglementations d'étiquetage alimentaire publiées entre le 1er janvier 2025 et le 31 décembre 2026, ce qui resserre les cycles de gestion du changement pour la refonte et la validation des étiquettes.

Au Canada, la Loi sur l'emballage et l'étiquetage des produits de consommation et le Règlement sur l'emballage et l'étiquetage des produits de consommation associé régissent l'étiquetage des produits préemballés, notamment les déclarations essentielles telles que l'identité du produit, la quantité nette et l'identification du distributeur, et exigent souvent une présentation bilingue (anglais et français). Le Bureau de la concurrence fournit des orientations d'application pour les allégations d'étiquetage non alimentaires, et les transformateurs desservant des marques transfrontalières alignent généralement leurs fichiers graphiques et de justification pour respecter les deux cadres fédéraux tout en surveillant les exigences des États ou des provinces qui peuvent dépasser les seuils nationaux.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de matières premières pour les supports faciaux (papier, PET, PP), les adhésifs, les papiers support, les encres et revêtements, ainsi que les inlays RFID, puis se poursuit par le prépresse et la gestion des visuels avant l'impression (flexographie, numérique, et niches offset ou sérigraphie) et la finition (découpe, laminage, inspection, rembobinage). Les transformateurs fournissent des rouleaux finis ou des étiquettes découpées et empilées aux propriétaires de marques, co-conditionneurs, prestataires logistiques tiers (3PL) et fabricants du secteur de la santé, où les équipements d'application et les systèmes de vérification (lecture de codes-barres et caméras de sérialisation) complètent le lien en aval.

Les actions récentes en amont montrent comment la volatilité en amont peut se répercuter sur les intrants d'étiquetage et les niveaux de service. En 2026, le resserrement du marché du carton-caisse et du papier support, ainsi que la priorisation des stocks par Packaging Corporation of America, ont mis en évidence une sensibilité des coûts des matériaux d'emballage qui peut également peser sur les stocks d'étiquettes, les papiers support et les budgets de fret, renforçant les stratégies de couverture des achats et l'approvisionnement multiple. Sur le plan du développement des capacités, UPM Adhesive Materials a annoncé un investissement dans une technologie de revêtement propriétaire à son site de Mills River, en Caroline du Nord (juillet 2025) pour ajouter de la capacité pour les matériaux d'étiquetage avancés. Par ailleurs, Yerecic Label a connecté ses opérations multi-sites via une plateforme eProductivity Software (octobre 2025), reflétant une évolution continue vers des flux de travail numériques qui améliorent la visibilité, le groupage et les délais d'exécution lorsque les marges sont sous pression.

Paysage concurrentiel

Le marché nord-américain des étiquettes imprimées est modérément fragmenté, avec des acteurs tels qu'Avery Dennison Corporation, CCL Industries Inc. et d'autres. CCL Industries a réalisé neuf acquisitions entre 2023 et 2025, dont le plus récent rachat d'IDESCO Holding en octobre 2025 pour 19,0 millions CAD (13,6 millions USD), qui élargit son empreinte dans les secteurs pharmaceutique et nutraceutique. Les grands groupes exploitent leur levier d'achat pour sécuriser des contrats à long terme sur les films et les doublures à des prix stables, un avantage inaccessible aux imprimeurs indépendants.

En dessous des entreprises de premier rang, des centaines de convertisseurs régionaux ont trouvé des niches en combinant des presses numériques, des flux de travail rapides de la maquette à la presse et des embellissements à valeur ajoutée tels que des codes de réalité augmentée. Beaucoup proposent des délais d'exécution de 48 heures pour des tirages inférieurs à 5 000 pieds linéaires, séduisant les brasseurs artisanaux et les marques en vente directe aux consommateurs qui ont besoin de changements fréquents de références. Multi-Color Corporation, Brady Corporation et WestRock Company se concurrencent principalement sur la spécialisation par marché final ; par exemple, Brady domine les produits industriels durables tandis que WestRock vend des étiquettes en complément de ses programmes d'emballages ondulés et de boîtes pliantes.

La technologie est un facteur de différenciation émergent. World Wide Technology a documenté une réduction de 30 % du temps de mise en route chez un convertisseur ayant déployé des algorithmes d'apprentissage automatique pour la gestion des couleurs. Le logiciel de HiFlow Solutions automatise le regroupement des travaux et l'allocation des matières premières, produisant un rendement au premier passage 20 % plus élevé dans les usines pilotes. Les têtes d'inspection pilotées par l'intelligence artificielle de Domino Printing vérifient chaque code-barres à la vitesse de la ligne et relient les données de qualité directement à la documentation réglementaire, ce qui est particulièrement précieux sur les lignes de santé qui ne peuvent tolérer aucune erreur d'impression. L'intensité concurrentielle devrait augmenter à mesure que les plateformes de capital-investissement consolident les petits ateliers pour constituer des super-réseaux régionaux capables d'assurer des niveaux de service nationaux.

Leaders du secteur nord-américain des étiquettes imprimées

Avery Dennison Corporation

Ahlstrom-Munksjö Oyj

Brady Corporation

Cenveo Worldwide Limited

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit autour des étiquettes intelligentes et riches en données qui équilibrent les exigences de durabilité avec les besoins d'automatisation dans la logistique et les usages finaux réglementés. L'exigence RFID sur palette entrante d'Amazon en 2025 et l'évolution du marché vers le tri activé par RFID créent des opportunités pour les transformateurs capables d'intégrer des inlays, de valider les performances et d'exécuter rapidement des données variables à mix élevé, soutenues par des avancées matérielles telles que les constructions RFID mono-matériau reconnues APR d'Avery Dennison (introduites en juin 2025). Dans le secteur de la santé, l'application des exigences d'identification unique des dispositifs de la FDA en vertu du 21 CFR Part 801 continue de stimuler la demande pour des constructions sérialisées, inviolables et des flux de travail prêts pour l'inspection, favorisant les transformateurs disposant d'une qualification des matériaux conforme aux BPF et d'une gestion des données de bout en bout.

Les ajouts de capacité régionaux et la reconfiguration de la chaîne d'approvisionnement créent également des opportunités concrètes pour les transformateurs et fournisseurs de matériaux d'Amérique du Nord. SIG a annoncé un plan d'expansion pour son usine de Querétaro, au Mexique (avril 2026) afin d'augmenter l'approvisionnement en cartons-emballages vers l'Amérique du Nord, soutenant un débit de biens conditionnés relocalisé à proximité qui augmente généralement les volumes d'étiquettes et la rotation des références (SKU) dans les lignes alimentaires et de boissons. Du côté des transformateurs, l'activité d'investissement et de consolidation, telle que l'accord pluriannuel signé par ePac Flexible Packaging avec HP pour ajouter des presses numériques dans son réseau (mars 2026) et l'acquisition de Litho Quebec par Labelink (avril 2026), indique une demande continue pour les travaux à tirage court et à graphisme élevé et des offres groupées combinant étiquettes et emballages imprimés adjacents.

Développements récents du secteur

- Avril 2026 : Brady Corporation a conclu un accord définitif pour acquérir l'activité Productivity Solutions and Services (PSS) de Honeywell pour 1,4 milliard USD, ajoutant des ordinateurs mobiles, des lecteurs de codes-barres et des outils de flux de travail aux solutions d'impression. L'acquisition renforce la position de Brady dans les systèmes d'identification adjacents à la demande d'étiquettes industrielles et de conformité, et soutient des déploiements plus intégrés de capture d'impression et de données pour les utilisateurs finaux.

- Avril 2026 : Avery Dennison a annoncé un investissement minoritaire stratégique de 75 millions USD dans Wiliot pour développer l'IA physique, élargissant la collaboration autour des produits connectés et des identités numériques. Cet investissement soutient la plateforme Intelligent Labels d'Avery Dennison et renforce l'adoption d'un étiquetage doté de capteurs et riche en données dans les flux de travail du commerce de détail et de la logistique.

- Octobre 2025 : CCL Industries a finalisé l'acquisition d'IDESCO Holding pour 19,0 millions CAD (13,6 millions USD), élargissant son empreinte dans l'étiquetage pharmaceutique et nutraceutique spécialisé. L'acquisition ajoute des capacités et des compétences dans des applications réglementées où la traçabilité, les caractéristiques de sécurité et les exigences de validation augmentent les coûts de changement de fournisseur et tendent à favoriser les réseaux de transformateurs à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les étiquettes imprimées vendues en Amérique du Nord pour l'identification, la marque, la logistique et les informations réglementaires sur les biens emballés et industriels, comptabilisées en termes de revenus au point de transformation et d'impression des étiquettes.

Exclusions de portée : Nous excluons les machines applicatrices d'étiquettes, les encres et revêtements autonomes vendus pour des usages non liés aux étiquettes, et les services logiciels purement numériques qui n'aboutissent pas à une production d'étiquettes imprimées.

Aperçu de la segmentation

- Par matériau de substrat

- Papier et carton

- Polyéthylène téréphtalate (PET)

- Polypropylène (PP et BOPP)

- Polychlorure de vinyle (PVC)

- Films biosourcés et compostables

- Autres matériaux de substrat

- Par technologie d'impression

- Offset

- Flexographie

- Sérigraphie

- Impression numérique

- Autres technologies d'impression

- Par type d'étiquette

- Étiquettes encollées

- Étiquettes auto-adhésives

- Étiquettes sans doublure

- Étiquettes dans le moule

- Étiquettes à manchon rétractable

- Autres types d'étiquettes

- Par secteur d'utilisation final

- Alimentation

- Boissons

- Santé et pharmacie

- Cosmétiques et soins personnels

- Industrie

- Autres secteurs d'utilisation final

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et ancrer les moteurs de la demande qui influencent en fin de compte les volumes et les prix des étiquettes. Nous nous sommes appuyés sur des indicateurs publics d'emballage et de fabrication, ainsi que sur des signaux commerciaux et réglementaires qui influencent les besoins d'étiquetage aux États-Unis, au Canada et au Mexique.

Les types de sources courants incluaient, entre autres, les données de fabrication du US Census Bureau, les statistiques commerciales de la US International Trade Commission, les séries de prix à la production du Bureau of Labor Statistics, les publications de fabrication de Statistique Canada, et les tarifs douaniers qui clarifient les mouvements d'étiquetage et de matériaux. Nous avons également examiné les documents d'entreprise et les présentations aux investisseurs, les sites Web d'associations et la presse réputée pour les commentaires sur les ajouts de capacité, les évolutions des matériaux et l'adoption de technologies, puis avons utilisé un abonnement payant pour les données financières des entreprises et une base de données de brevets pour vérifier l'activité d'innovation. Cette liste est illustrative, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens primaires et enquêtes

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées avec des transformateurs, des acteurs de matières premières, des experts de l'écosystème des équipements d'impression et des grands acheteurs d'étiquettes dans les biens emballés et le secteur de la santé, afin de valider les tendances de la demande et un comportement de prix réaliste. La couverture a été équilibrée à travers l'Amérique du Nord pour confirmer ce qui est véritablement régional par rapport à ce qui est déterminé par un seul pays, et pour tester la robustesse des hypothèses qui n'étaient pas entièrement visibles dans les données publiques.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 14 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 15 % | Managers : 47 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une approche descendante où la production d'emballages, l'intensité d'unités étiquetées au niveau du secteur et les flux d'expéditions liés au commerce ont été utilisés pour reconstituer un bassin de demande réaliste pour les étiquettes imprimées en Amérique du Nord. Une fois ce plafond établi, nous avons effectué des vérifications ascendantes sélectives à l'aide de divulgations de revenus de transformateurs échantillonnés, de vérifications de canaux sur les fourchettes de prix de vente moyens, et de ponts volume-valeur par format d'étiquette pour ajuster les totaux là où des écarts apparaissaient.

Les principales données utilisées dans le modèle incluaient les tendances de production alimentaire et de boissons emballées, les exigences d'étiquetage pharmaceutique et de soins personnels, les évolutions du mix de matériaux (papier contre film), l'adoption de technologies d'impression affectant l'économie de la longueur des tirages, et l'évolution observable des coûts des intrants qui influence les réajustements de prix. Là où la visibilité ascendante était limitée pour les petits transformateurs, nous avons traité l'écart en utilisant un facteur de couverture calibré à partir des retours d'entretiens, puis avons testé la sensibilité pour éviter de surestimer la longue traîne.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par des signaux de tendance à cycle court, les moteurs de la demande et les hypothèses de prix étant examinés avec les répondants du secteur avant de finaliser la trajectoire. La prévision a été maintenue pragmatique en liant la croissance à l'activité des usages finaux et aux cycles de remplacement dans l'étiquetage, plutôt qu'en supposant des changements brusques qui ne peuvent être vérifiés à partir d'indicateurs publics.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages comparant le total modélisé à des signaux indépendants, notamment la direction de la production d'emballages, les mouvements commerciaux et le comportement observable des prix des matériaux d'étiquetage et des services de transformation. Lorsque des sauts inhabituels d'une année à l'autre apparaissaient, nous avons revérifié les hypothèses sous-jacentes et déclenché des appels de suivi pour confirmer si le changement provenait du volume, du mix ou du prix.

Avant validation finale, le modèle et les hypothèses clés font l'objet d'un examen croisé par les analystes afin que la logique de calcul, la gestion des devises et les limites de portée restent cohérentes d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajouts de capacité majeurs, des changements réglementaires liés à l'étiquetage ou des variations abruptes des prix des matières premières. Juste avant la livraison, une vérification finale d'actualité est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché nord-américain des étiquettes imprimées de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les étiquettes imprimées, car les éditeurs ne comptabilisent pas toujours les mêmes produits, peuvent appliquer une logique de prix différente et peuvent ancrer la demande à des bassins d'usage final différents. Le calendrier peut également jouer un rôle, car les prix des étiquettes peuvent se réajuster après des fluctuations des coûts des intrants, ce qui modifie un marché basé sur la valeur même si les volumes restent stables.

En suivant les limites des types d'étiquettes et en actualisant les hypothèses de prix et de mix avec des vérifications par entretiens, Mordor Intelligence maintient le total lié aux revenus de transformation des étiquettes imprimées en Amérique du Nord, plutôt que de mélanger des catégories d'étiquettes d'emballage adjacentes ou des matériaux d'étiquetage plus larges. Les différences proviennent également de la question de savoir si les manchons rétractables et les formats moulés dans la masse sont pleinement inclus, si le Mexique et le Canada sont modélisés avec la même profondeur que les États-Unis, et si le calendrier des devises et les ajustements d'inflation sont appliqués de manière cohérente pour la même année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,18 milliards USD (2025) | |

| Revue professionnelle A | 16,53 milliards USD (2024) | Utilise un cadrage plus large des étiquettes imprimées qui peut inclure une activité d'étiquetage d'emballage adjacente, et est ancré à une année différente, ce qui peut gonfler la valeur lorsque les prix sont en hausse. |

| Revendeur du secteur B | 10,17 milliards USD (2025) | Semble utiliser un périmètre plus restreint qui penche vers certains formats et usages d'étiquettes sélectionnés, ce qui peut sous-estimer les formats à base de film et les applications spécialisées par rapport à une portée complète d'étiquettes imprimées. |

L'écart entre les valeurs s'explique principalement par ce qui est comptabilisé comme une étiquette imprimée, la manière dont les prix sont intégrés dans l'année de référence, et si les trois pays nord-américains sont modélisés avec une profondeur cohérente. Avec l'approche utilisée ici, le total du marché est traçable à des moteurs de demande clairs, à un mix au niveau des formats, et à des vérifications reproductibles qui facilitent la réconciliation de l'estimation dans le temps.

Questions clés auxquelles répond le rapport

Quel sera le montant des dépenses en étiquettes imprimées en Amérique du Nord d'ici 2031 ?

Il est prévu qu'elles atteignent 14,49 milliards USD, progressant à un TCAC de 3,02 % sur la période 2026-2031.

Quel substrat domine la demande actuelle ?

Le polyéthylène téréphtalate détient une part de 36,98 % car il équilibre clarté, résistance et vitesse d'application.

Quelle technologie connaît la croissance la plus rapide ?

Les presses numériques, progressant à un TCAC de 4,32 %, devancent toutes les autres méthodes d'impression à mesure que les convertisseurs recherchent la personnalisation en courtes séries.

Pourquoi les étiquettes sans doublure gagnent-elles en dynamisme ?

Elles éliminent les doublures de protection siliconées, réduisent le poids unitaire jusqu'à 50 % et aident les propriétaires de marques à respecter les règles de responsabilité élargie des producteurs.

Comment les réglementations de santé influencent-elles la conception des étiquettes ?

Les obligations de sérialisation et d'identification unique des dispositifs de la FDA stimulent la demande de codes-barres sérialisés, de preuves d'inviolabilité et d'adhésifs conformes à la chaîne du froid.

Dernière mise à jour de la page le: