Taille et parts de marché des étiquettes à transfert thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 188.66 Millions de mètres carrés |

| Volume du Marché (2031) | 221.68 Millions de mètres carrés |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes à transfert thermique par Mordor Intelligence

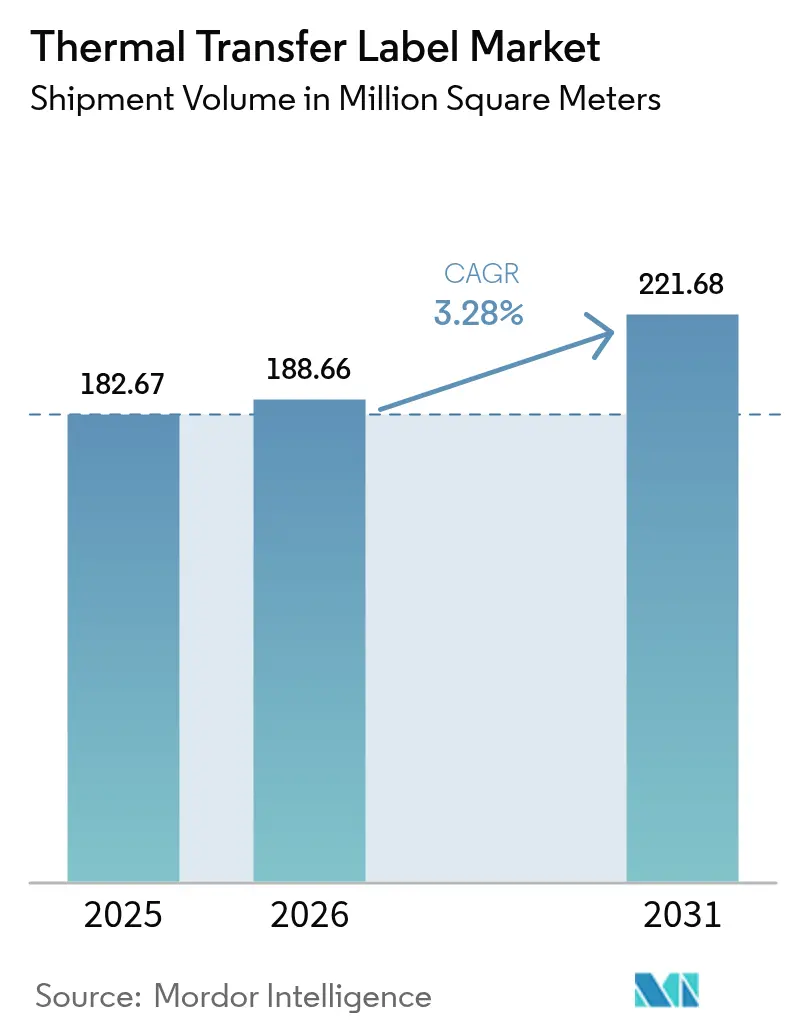

La taille du marché des étiquettes à transfert thermique devrait croître de 182,67 millions de m² en 2025 à 188,66 millions de m² en 2026 et devrait atteindre 221,68 millions de m² d'ici 2031 à un TCAC de 3,28 % sur la période 2026-2031. Le marché des étiquettes à transfert thermique évolue d'une expansion rapide vers une croissance plus stable, à mesure que les exigences en matière de conformité réglementaire se renforcent dans les secteurs pharmaceutique, alimentaire et électronique. L'adoption de substrats en polypropylène et en polyester est en hausse, car ces matériaux résistent aux produits chimiques et aux températures élevées des processus industriels, tandis que les formats sans doublure et les étiquettes « intelligentes » compatibles avec la blockchain élargissent les cas d'utilisation fonctionnels. Les investissements dans l'automatisation, notamment au sein des centres de traitement des commandes d'e-commerce, renforcent la demande de codes-barres haute résolution et d'étiquettes RFID-ready capables de résister à la manutention mécanique. Dans le même temps, les fluctuations des prix des résines, la substitution par l'encre à jet d'eau éco-solvant dans les emballages à courte série et les goulots d'étranglement du recyclage pour les doublures en silicone freinent le potentiel à court terme du marché des étiquettes à transfert thermique.

Principaux enseignements du rapport

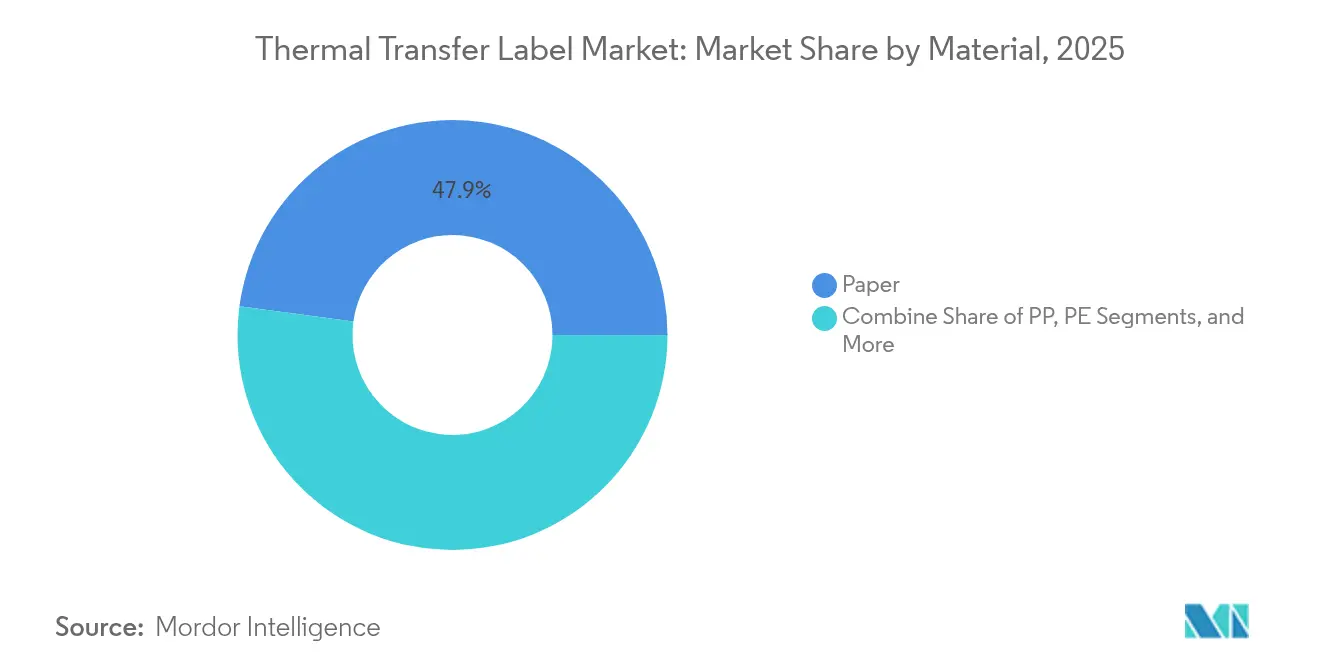

- Par matériau, le papier a conservé 47,86 % des parts de marché des étiquettes à transfert thermique en 2025 ; le polypropylène devrait progresser à un TCAC de 7,15 % jusqu'en 2031.

- Par type de ruban, la cire intégrale représentait 41,85 % de la taille du marché des étiquettes à transfert thermique en 2025, tandis que la résine intégrale progresse à un TCAC de 6,21 %.

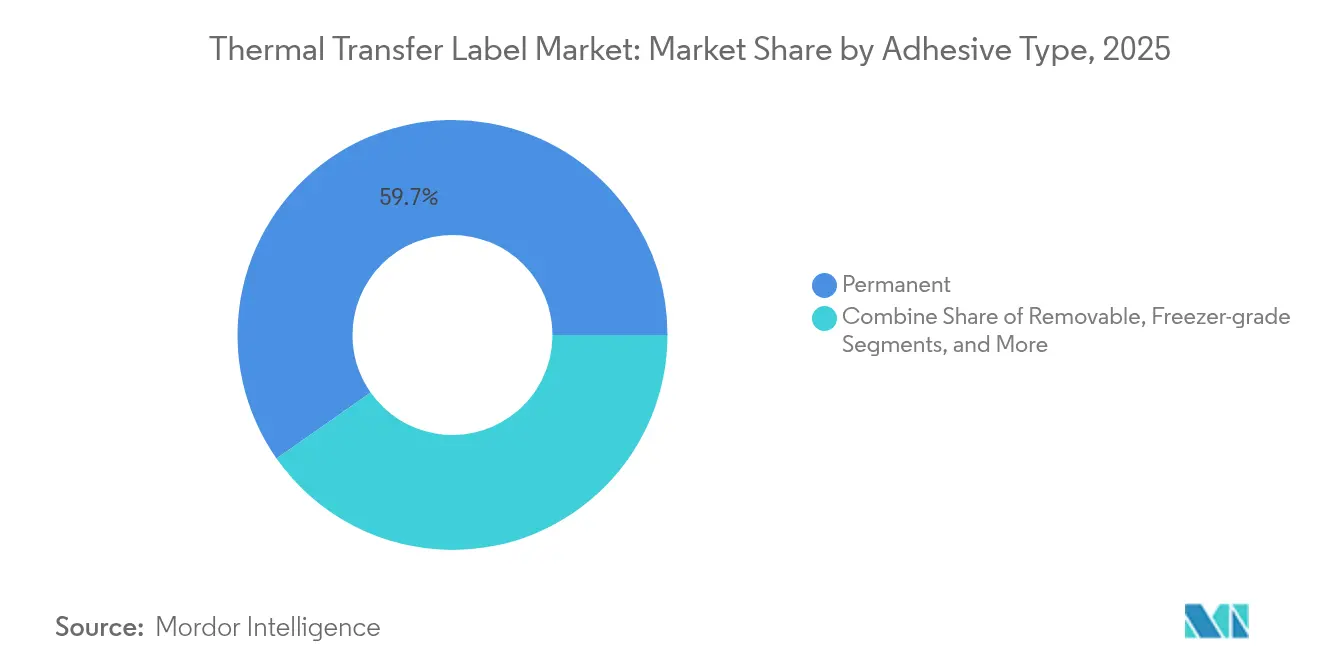

- Par type d'adhésif, les grades permanents représentaient 59,74 % des parts de marché des étiquettes à transfert thermique en 2025 ; les options de grade congélateur progressent à un TCAC de 7,63 % jusqu'en 2031.

- Par secteur d'utilisation finale, la logistique et le transport ont pris la tête avec une part de chiffre d'affaires de 30,05 % en 2025 ; la santé et les produits pharmaceutiques affichent le TCAC le plus élevé, à 8,02 %.

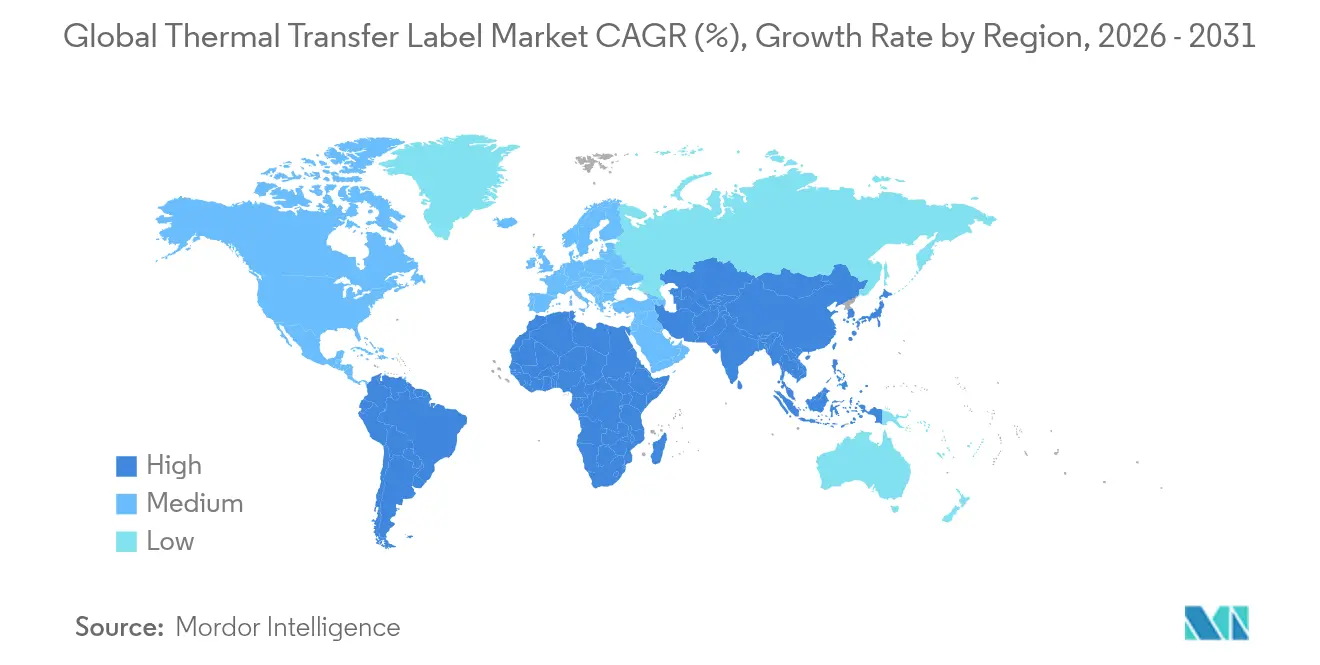

- Par géographie, l'Amérique du Nord détenait 35,10 % des parts de marché des étiquettes à transfert thermique en 2025, tandis que la région Asie-Pacifique est sur la voie d'un TCAC de 6,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des étiquettes à transfert thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de traçabilité des doses unitaires et des échantillons dans le secteur de la santé | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption des étiquettes en polyester dans les lignes électroniques à haute température | +0.6% | Mondial, concentré dans les pôles de fabrication APAC | Long terme (≥ 4 ans) |

| Automatisation des centres de traitement des commandes d'e-commerce (mises à niveau des codes-barres et de la RFID) | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption des supports TT sans doublure dans les restaurants à service rapide | +0.4% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2 à 4 ans) |

| Étiquettes intelligentes compatibles avec la blockchain pour la traçabilité anti-contrefaçon | +0.3% | Mondial, adoption précoce dans les produits pharmaceutiques et les produits de luxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de traçabilité des doses unitaires et des échantillons dans le secteur de la santé

Les jalons du Drug Supply Chain Security Act (loi sur la sécurité de la chaîne d'approvisionnement en médicaments), entrés en vigueur en 2024, exigent que chaque emballage de médicament sur ordonnance porte un identifiant numérique standardisé qui reste lisible tout au long de la distribution et du stockage. Les lignes pharmaceutiques spécifient donc des rubans à transfert thermique haute durabilité dont les codes imprimés résistent à la stérilisation et aux écarts de la chaîne du froid. Des façonniers sous contrat tels que Cardinal Health intègrent des modules de sérialisation dans des équipements traitant des millions de doses unitaires chaque mois. [1]Cardinal Health, "De l'emballage aux patients : un guide pour une sérialisation réussie," cardinalhealth.comLes réseaux de laboratoires adoptent les mêmes normes pour l'identification des échantillons, étendant le marché des étiquettes à transfert thermique aux flacons de diagnostic et au suivi des lames. Les étiquettes à affichage numérique émergentes offrent des lectures d'état, mais le transfert thermique reste la copie papier de sauvegarde imposée dans les flux de travail réglementés. Cette évolution consolide de nouveaux volumes de référence et amplifie la demande de rubans riches en résine capables de résister à l'éthanol et aux cycles d'autoclave.

Adoption des étiquettes en polyester dans les lignes électroniques à haute température

La soudure sans plomb et les composants à pas plus fin exposent les cartes de circuits imprimés à des températures de refusion proches de 260 °C. Les étiquettes en polyester homologuées jusqu'à 150 °C protègent les données de traçabilité lors de la soudure à la vague et du nettoyage, tandis que les formats en polyimide haut de gamme résistent à 300 °C pour les applications aérospatiales et automobiles. Les usines de fabrication asiatiques combinent désormais ces substrats avec des incrustations RFID capables de supporter les mêmes niveaux de chaleur, poussant la chimie des rubans vers des résines modifiées au silicone et chargées de céramique. La gamme polyester pour environnements sévères de Brady Corporation ajoute en outre une résistance aux UV et aux solvants, illustrant la combinaison de protections thermiques, chimiques et extérieures désormais attendue. La croissance de l'électronique haute température élève ainsi le marché des étiquettes à transfert thermique au-dessus du TCAC moyen.

Automatisation des centres de traitement des commandes d'e-commerce (mises à niveau des codes-barres et de la RFID)

Les systèmes de prélèvement robotisés et les contrôles d'inventaire par RFID dominent les centres de traitement des commandes modernes. Le mandat RFID progressif de Walmart pour les produits grand public contraint les fournisseurs à apposer des étiquettes suffisamment robustes pour les trieurs automatisés. Les étiquettes d'expédition thermiques directes ont tendance à baver sous l'effet du frottement, aussi les opérateurs passent-ils à des formats de transfert thermique enrichis en résine qui maintiennent des taux de lecture de 99,9 % même après des passages répétés sur les convoyeurs. Lorsque le United States Postal Service (service postal des États-Unis) a renouvelé 180 000 imprimantes d'étiquettes, il a adopté des unités capables des deux modes, mais a recommandé le transfert thermique pour les codes-barres longue distance. Les pics saisonniers doublent le volume de colis traités et valorisent les rubans qui réduisent les erreurs de tri, soulignant le lien entre le marché des étiquettes à transfert thermique et la croissance de l'e-commerce.

Adoption des supports TT sans doublure dans les restaurants à service rapide

Les cuisines de restauration rapide émettent quotidiennement des milliers d'étiquettes de commande à durée limitée. Les rouleaux sans doublure suppriment le support en silicone qui représente près de la moitié des déchets des étiquettes traditionnelles, réduisant ainsi les coûts d'élimination et s'alignant sur les engagements en matière de développement durable. Les adhésifs repositionnables permettent aux équipes de déplacer les tickets des comptoirs de préparation vers les sacs de livraison sans résidu. Le Sticky Media d'Iconex s'adapte aux imprimantes existantes après une mise à niveau du plateau, permettant aux pionniers tels que les grandes chaînes de café mondiales d'ajouter 40 % d'étiquettes supplémentaires par rouleau et de réduire les changements de rouleaux aux heures de pointe. Bien que les nouveaux distributeurs impliquent des coûts initiaux, les économies réalisées sur les taxes de déchets et la fluidité des flux de travail soutiennent un sous-segment sans doublure stable au sein du marché des étiquettes à transfert thermique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines spéciales | -0.5% | Mondial, particulièrement marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Passage à l'encre à jet d'eau éco-solvant dans les emballages à courte série | -0.3% | Europe et Amérique du Nord, émergent en APAC | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement du recyclage pour les doublures détachables siliconées | -0.2% | Mondial, pression réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines spéciales

Les matières premières en polyéthylène et en polypropylène représentent l'essentiel des coûts des films de base des rubans. Lorsque les surcharges sur les résines spéciales ont bondi de 40 % lors de récentes perturbations de l'approvisionnement, les convertisseurs aux marges réduites ont hésité à constituer des stocks. Les étiquettes à transfert thermique exigent une viscosité de revêtement uniforme, de sorte que les producteurs ne peuvent pas simplement se rabattre sur des alternatives moins coûteuses sans requalifier les profils d'impression des utilisateurs finaux. Les fournisseurs nord-américains bénéficient d'avantages sur les prix du gaz d'origine schisteuse, mais les transformateurs européens font face à des factures énergétiques plus élevées et à des taxes carbone agressives qui compressent davantage les marges. Les stratégies de couverture et de diversification des sources atténuent le risque, mais les fréquentes renégociations de prix freinent la volonté des clients de s'engager sur des contrats à long terme, tempérant l'expansion du marché des étiquettes à transfert thermique.

Passage à l'encre à jet d'eau éco-solvant dans les emballages à courte série

Les presses numériques produisent désormais des étiquettes en couleur à des coûts acceptables pour des lots inférieurs à 5 000 unités. Les marques qui renouvellent leurs visuels chaque saison privilégient de plus en plus les lignes à jet d'eau éco-solvant car elles évitent les changements de rubans et permettent des images photographiques. [2]Konica Minolta, "Prévisions pour le secteur des étiquettes et des emballages en 2025," konicaminolta.eu La technologie ZINK de Brother imprime sans consommables et résiste à l'eau, constituant une menace de niche pour les autocollants promotionnels. Si le transfert thermique excelle en termes de durabilité chimique et d'économies à fort volume, la perte de petits travaux saisonniers réduit la croissance totale du débit. Les convertisseurs répondent en proposant des services hybrides, mais la dérive progressive vers le jet d'eau couleur exerce une pression à la baisse sur la part du marché des étiquettes à transfert thermique dans les dépenses d'emballage à courte série.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La prédominance du papier se maintient face aux gains des matériaux synthétiques

Le papier représentait 47,86 % des parts de marché des étiquettes à transfert thermique en 2025, grâce à son faible coût et à sa disponibilité immédiate pour les étiquettes de cartons d'expédition. Le volume du segment continue de progresser parallèlement à la croissance des colis, mais la sensibilité au prix limite la croissance du chiffre d'affaires. Le polypropylène est prévu à un TCAC de 7,15 % jusqu'en 2031, car les fûts chimiques, les filtres à huile et les flacons pharmaceutiques migrent vers des films résistants à l'humidité. Le polyéthylène soutient les emballages souples, bien qu'à des taux de croissance modérés à un chiffre. Le polyester et le polyimide, ensemble, représentent une part plus réduite mais lucrative, étant les supports de référence dans le sous-secteur de l'électronique haute température. La technologie de doublure détachable en silicone repulpable développée par l'Université du Michigan occidental vise à renforcer les atouts recyclables du papier, prolongeant potentiellement sa domination. Des essais sur les contenus recyclés progressent sur tous les substrats à mesure que les convertisseurs s'alignent sur les objectifs de développement durable des entreprises, indiquant que la performance environnementale rivalise désormais avec les considérations économiques dans la sélection des matériaux au sein du marché des étiquettes à transfert thermique.

La prédominance du papier dans la logistique axée sur les coûts persistera, mais les changements réglementaires remodèlent les niveaux premium. Les règles de sérialisation pharmaceutique nécessitent des substrats capables de supporter des conditions d'autoclave et cryogéniques, faisant pencher les parts vers les films synthétiques revêtus. Les assembleurs électroniques insistent sur du polyester reconnu par l'UL capable de résister aux flux de solvants. Le ruban résine V300 de DNP, certifié pour impression sur 90 % de ces supports, illustre les gains de compatibilité croisée qui simplifient les stocks des convertisseurs. Les fournisseurs de matériaux doivent donc équilibrer la capacité papier avec les investissements dans les synthétiques à marges plus élevées pour capter de la valeur sur le marché des étiquettes à transfert thermique.

Par type de ruban : Les bases en cire permettent la montée en gamme vers la résine

Les rubans à cire intégrale représentaient 41,85 % de la taille du marché des étiquettes à transfert thermique en 2025, répondant à l'immense base d'étiquettes d'expédition et d'inventaire. Cependant, les environnements à haute température et riches en solvants alimentent un TCAC de 6,21 % pour les grades à résine intégrale. Les hybrides cire-résine font le pont en offrant une résistance aux rayures à un prix modérément supérieur, les rendant populaires dans la distribution de pièces automobiles et pour les étiquettes d'entrepôts chimiques. L'architecture des rubans DNP révèle cinq couches techniques — couche de dos, film, apprêt, encre, vernis de finition — chacune optimisée pour la dissipation thermique et la protection de la tête d'impression. Les procédés de revêtement sans solvant d'ARMOR-IIMAK réduisent les émissions de COV, alignant les usines de rubans sur les normes ISO 14001 et renforçant le discours sur la durabilité que les acheteurs exigent de plus en plus.

La demande de résine s'intensifie parallèlement à la croissance de la fabrication d'appareils électroniques, aérospatiaux et d'instruments médicaux. Les lignes de soudure à la vague exigent le maintien de la densité d'impression après plusieurs cycles à 260 °C, une capacité qui dépasse celle des compositions à base de cire. Les convertisseurs réalisent des ventes additionnelles en démontrant la lisibilité à vie des codes-barres lors de tests d'essuyage à l'alcool isopropylique. Parallèlement, les opérateurs logistiques soucieux des prix continuent de spécifier la cire pour les cartons où les risques d'exposition sont minimes. Cette bifurcation maintient des volumes de cire élevés tout en déplaçant les marges vers la résine avancée au sein du marché des étiquettes à transfert thermique.

Par type d'adhésif : Les grades permanents ancrent l'expansion de la chaîne du froid

Les adhésifs permanents couvraient 59,74 % des parts de marché des étiquettes à transfert thermique en 2025, constituant le choix par défaut pour les emballages en carton ondulé, PET et HDPE. Les produits de grade congélateur enregistrent le TCAC le plus rapide à 7,63 % grâce aux produits biologiques, repas surgelés et flacons de vaccins qui étendent le kilométrage mondial de la chaîne du froid. Les formulations acryliques qui adhèrent en dessous de –20 °C et résistent à la condensation empêchent le décollement des étiquettes susceptible de compromettre la traçabilité. Les adhésifs amovibles servent les bacs de location et les conteneurs réutilisables, tandis que les versions haute adhérence collent sur les moulages texturés et les surfaces métalliques grasses dans l'industrie lourde.

Les fournisseurs d'adhésifs certifient de plus en plus la conformité au contact alimentaire et la résistance à la stérilisation. Les fabricants de dispositifs médicaux exigent des étiquettes capables de résister aux cycles à l'oxyde d'éthylène et aux rayons gamma sans laisser de résidu. Les compositions stables aux UV soutiennent les étiquettes d'actifs extérieurs. La gamme vinyle toutes conditions de Brady combine une adhérence agressive avec un support souple, garantissant une fixation sécurisée sur des substrats rugueux ou courbés. Ces solutions spécialisées commandent des marges plus élevées et renforcent la sélection d'adhésifs comme différenciateur clé au sein du marché des étiquettes à transfert thermique.

Par secteur d'utilisation finale : La prédominance de la logistique rencontre l'élan de la santé

La logistique et le transport représentaient 30,05 % du chiffre d'affaires en 2025, portés par les réseaux de colis qui expédient des milliards d'articles chaque année. Les mises à niveau de l'automatisation maintiennent la croissance du débit de codes-barres, soutenant la consommation de rubans à cire de base. La santé et les produits pharmaceutiques mènent désormais la croissance à un TCAC de 8,02 %, reflétant la sérialisation DSCSA et le suivi des échantillons qui élèvent les spécifications de durabilité. Les transformateurs de produits alimentaires et de boissons adoptent des étiquettes de grade congélateur pour se conformer à l'analyse des risques, tandis que les fabricants industriels utilisent le transfert thermique pour l'identification des actifs, la signalisation de sécurité et le suivi des travaux en cours. Les usines de semi-conducteurs favorisent l'adoption de petites étiquettes en polyester qui portent des identifiants de dispositif uniques à travers les étapes de gravure et de sondage des plaquettes.

Les étiquettes intelligentes d'Avery Dennison combinent la RFID avec l'impression traditionnelle pour servir l'épicerie omnicanale, tandis que TraceLink documente le déploiement de la sérialisation de Siegfried sur les lignes stériles. Les utilisateurs finaux évaluent désormais l'étiquetage non seulement sur le coût, mais aussi sur la précision de la capture de données et l'empreinte environnementale. Cette évolution récompense les convertisseurs qui proposent des offres intégrées de supports, rubans et logiciels, renforçant la concurrence axée sur les solutions au sein du marché des étiquettes à transfert thermique.

Analyse géographique

L'Amérique du Nord représentait 35,10 % des parts de marché des étiquettes à transfert thermique en 2025, grâce à la rigueur de la sérialisation de la FDA et à une vaste infrastructure d'e-commerce. Les transporteurs de colis américains impriment des centaines de millions d'étiquettes quotidiennement, réduisant les effectifs grâce à une lecture automatique fiable. Le Canada et le Mexique ajoutent des volumes liés aux VIN automobiles et à la conformité transfrontalière, stabilisant davantage la demande. Zebra Technologies a annoncé une croissance de son chiffre d'affaires net de 11,3 % pour atteindre 1 308 millions USD au premier trimestre 2025, démontrant comment les budgets d'automatisation se traduisent en une demande stable de consommables. Une croissance modérée du PIB limite l'expansion unitaire, mais la rigidité réglementaire préserve un plancher élevé pour le marché régional des étiquettes à transfert thermique.

La région Asie-Pacifique est projetée pour afficher le TCAC le plus élevé à 6,92 % jusqu'en 2031, portée par les pôles électroniques en Chine, en Corée du Sud et à Taïwan qui nécessitent des substrats résistants à la chaleur. L'essor des exportations de vaccins et de médicaments génériques de l'Inde accélère les installations de sérialisation, tandis que les géants de l'e-commerce de l'ASEAN investissent dans des centres d'exécution entièrement automatisés. DNP Imagingcomm Asia développe ses lignes locales de revêtement de rubans pour raccourcir les délais et couvrir les fluctuations monétaires. La région privilégie la capacité et le prix, mais la migration vers les produits en polyester et en résine élève le chiffre d'affaires plus rapidement que la croissance en mètres carrés.

L'Europe équilibre des règles strictes en matière de déchets d'emballages avec un leadership dans l'adoption des étiquettes sans doublure. CELAB-Europe vise un taux de recyclage de 75 % pour les doublures détachables d'ici 2025, poussant les convertisseurs à tester des formats recyclables ou sans doublure. L'Allemagne et l'Italie soutiennent les exportations de machines automobiles et alimentaires nécessitant une identification durable, tandis que la France et le Royaume-Uni renforcent la lutte contre la contrefaçon dans les cosmétiques et les spiritueux. Les volumes russes se contractent en raison des sanctions, mais la demande au Moyen-Orient augmente à mesure que les États du Golfe développent des pôles pharmaceutiques. La croissance en Afrique est naissante mais prometteuse, où les exportations agricoles nécessitent un étiquetage traçable de la chaîne du froid. L'Amérique du Sud, portée par le Brésil, capture les étiquettes de fûts d'éthanol de canne à sucre et les exportations de bœuf qui dépendent d'adhésifs de grade congélateur. Ensemble, ces dynamiques maintiennent une innovation spécifique à chaque géographie active au sein du marché des étiquettes à transfert thermique.

Paysage concurrentiel

Le marché des étiquettes à transfert thermique présente une fragmentation modérée. Les cinq premiers fournisseurs représentent environ 55 % du chiffre d'affaires combiné, s'appuyant sur des empreintes intégrées de revêtement, de conversion et de distribution. CCL Industries a déclaré 1 812,5 millions USD de ventes au quatrième trimestre 2024, attribuant ces gains à la vente croisée dans les secteurs de la santé et de l'électronique haute température. Avery Dennison tire désormais près de la moitié de son chiffre d'affaires des catégories intelligentes et à haute valeur ajoutée, soulignant le passage des ébauches de base aux supports riches en données. Brady, Mativ et DNP complètent le niveau de tête, chacun mettant l'accent sur des revêtements durables et des certifications pour les environnements difficiles.

Les acquisitions stratégiques ciblent des technologies complémentaires plutôt que des capacités brutes. OMNI Systems a acquis Honeywell Media pour sécuriser un approvisionnement en films synthétiques de qualité supérieure et élargir la portée de son programme de marque distributeur. L'acquisition de Starport Technologies par MCC s'étend à la conception d'étiquettes intelligentes pour les marques de boissons et de soins personnels. Les dépôts de brevets pour des feuilles inviolables, des refendeuses sans doublure et des barrières holographiques composites indiquent une intensité continue en matière de recherche et développement (R&D).

Leaders du secteur des étiquettes à transfert thermique

CCL Industries, LLC

3M Company

Constantia Flexibles

Honeywell International

Lintec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Avery Dennison a lancé la première étiquette RFID reconnue pour le recyclage du PET par l'Association des recycleurs de plastique (Association of Plastic Recyclers), utilisant la technologie d'adhésif CleanFlake.

- Avril 2025 : UPM Raflatac a commencé à fournir les empreintes carbone produit dans chaque devis client.

- Janvier 2025 : Avery Dennison a annoncé une forte croissance à un chiffre élevé dans les étiquettes intelligentes pour les secteurs de l'habillement et de l'alimentation.

- Août 2024 : CCL Label, Innovia et Checkpoint Systems ont présenté des concepts de sachets intelligents lors de Fachpack 2024.

Périmètre du rapport mondial sur le marché des étiquettes à transfert thermique

L'étude suit la demande pour le marché des étiquettes à transfert thermique, qui est un sous-ensemble du secteur de l'impression thermique. Les principaux segments couverts dans l'étude comprennent la segmentation par matériau (papier, polyester, PP et PE) et par vertical d'utilisation finale (alimentation et boissons, santé, logistique et transport, biens industriels, semi-conducteurs et électronique, commerce de détail et autres verticaux d'utilisation finale). L'étude analyse l'impact de la COVID-19 sur l'ensemble de la chaîne d'approvisionnement et l'effet sur la dynamique du marché côté demande. Les estimations du marché indiquent le chiffre d'affaires en millions USD.

| Papier |

| Polyester (PET) |

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Autres matériaux |

| Cire intégrale |

| Cire-résine |

| Résine intégrale |

| Permanent |

| Amovible |

| Grade congélateur |

| Haute adhérence / Spécialité |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Logistique et transport |

| Biens industriels |

| Semi-conducteurs et électronique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Papier | ||

| Polyester (PET) | |||

| Polypropylène (PP) | |||

| Polyéthylène (PE) | |||

| Autres matériaux | |||

| Par type de ruban | Cire intégrale | ||

| Cire-résine | |||

| Résine intégrale | |||

| Par type d'adhésif | Permanent | ||

| Amovible | |||

| Grade congélateur | |||

| Haute adhérence / Spécialité | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Santé et produits pharmaceutiques | |||

| Logistique et transport | |||

| Biens industriels | |||

| Semi-conducteurs et électronique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des étiquettes à transfert thermique ?

La taille du marché des étiquettes à transfert thermique s'élevait à 188,66 millions de m² en 2026 et devrait atteindre 221,68 millions de m² d'ici 2031 à un TCAC de 3,28 %.

Quel est le segment qui connaît la croissance la plus rapide au sein du marché des étiquettes à transfert thermique ?

Les matériaux en polypropylène connaissent la croissance la plus rapide, affichant un TCAC de 7,15 % jusqu'en 2031 en raison d'applications industrielles résistantes aux produits chimiques.

Pourquoi les adhésifs de grade congélateur gagnent-ils du terrain ?

La croissance de la logistique de la chaîne du froid pour les produits biologiques et les aliments surgelés favorise les adhésifs de grade congélateur, qui affichent un TCAC de 7,63 % car ils maintiennent la résistance d'adhérence aux températures inférieures à zéro.

Comment les mandats réglementaires influencent-ils la demande du marché ?

La sérialisation DSCSA américaine et les règles de suivi mondiales similaires contraignent les lignes pharmaceutiques à adopter des étiquettes à transfert thermique durables, ajoutant +0,8 % au TCAC prévu.

L'impression numérique remplace-t-elle la technologie de transfert thermique ?

L'encre à jet d'eau éco-solvant absorbe certains travaux couleur à courte série, mais le transfert thermique reste préféré pour l'étiquetage à fort volume et haute durabilité, notamment dans la logistique, la santé et l'électronique.

Dernière mise à jour de la page le: