Taille et part du marché des étiquettes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.31 Milliards de dollars |

| Taille du Marché (2031) | 44.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.93% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes intelligentes par Mordor Intelligence

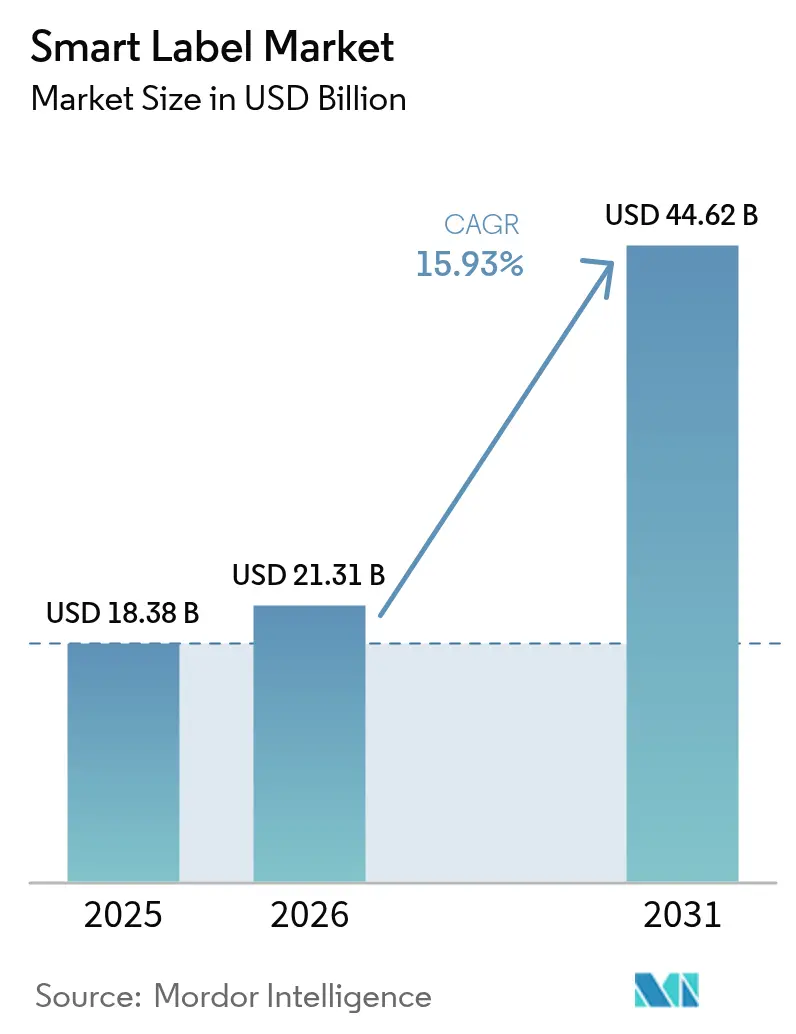

La taille du marché des étiquettes intelligentes était évaluée à 18,38 milliards USD en 2025 et devrait croître de 21,31 milliards USD en 2026 pour atteindre 44,62 milliards USD d'ici 2031, à un TCAC de 15,93 % durant la période de prévision (2026-2031). La pression réglementaire croissante, le renforcement des règles anti-contrefaçon et les stratégies de commerce de détail omnicanal incitent les entreprises à passer des codes-barres passifs aux étiquettes connectées capables de capturer, stocker et transmettre des données en temps réel. Les nouvelles réglementations environnementales européennes accélèrent les déploiements, car chaque produit de consommation vendu dans le bloc doit être accompagné d'un passeport numérique de produit d'ici 2028, tandis que les délais de sérialisation pharmaceutique aux États-Unis ont déclenché une course pour étiqueter chaque unité commercialisable avant 2027. La forte baisse des prix des inlays, l'arrivée de conceptions de capteurs sans batterie et la montée en puissance rapide des intergiciels basés sur le cloud ont abaissé les barrières à l'adoption, permettant aux détaillants de taille intermédiaire et aux prestataires logistiques de déployer le suivi au niveau de l'article sans refondre les systèmes informatiques existants. Parallèlement, les avancées en miniaturisation des composants et en récupération d'énergie élargissent la portée de la technologie au-delà de la gestion des stocks vers la surveillance de la chaîne du froid, la tarification dynamique et l'engagement de marque.

Principaux enseignements du rapport

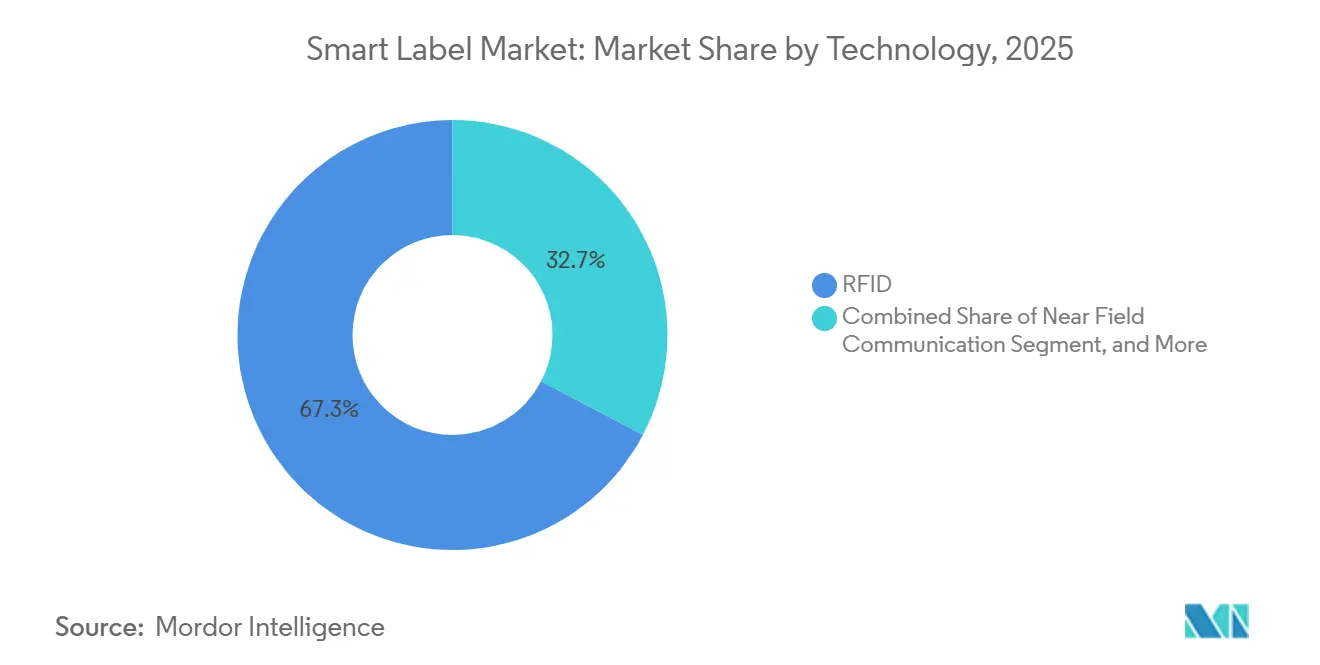

- Par technologie, l'identification par radiofréquence a représenté 67,33 % de la part du marché des étiquettes intelligentes en 2025, tandis que la communication en champ proche devrait croître à un TCAC de 17,19 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail a capturé une part de 34,83 % en 2025, tandis que la santé et les produits pharmaceutiques devraient progresser à un TCAC de 17,14 % jusqu'en 2031.

- Par composant, les microcontrôleurs et circuits intégrés ont représenté 28,74 % de la taille du marché des étiquettes intelligentes en 2025, et les capteurs devraient se développer à un TCAC de 17,11 % entre 2026 et 2031.

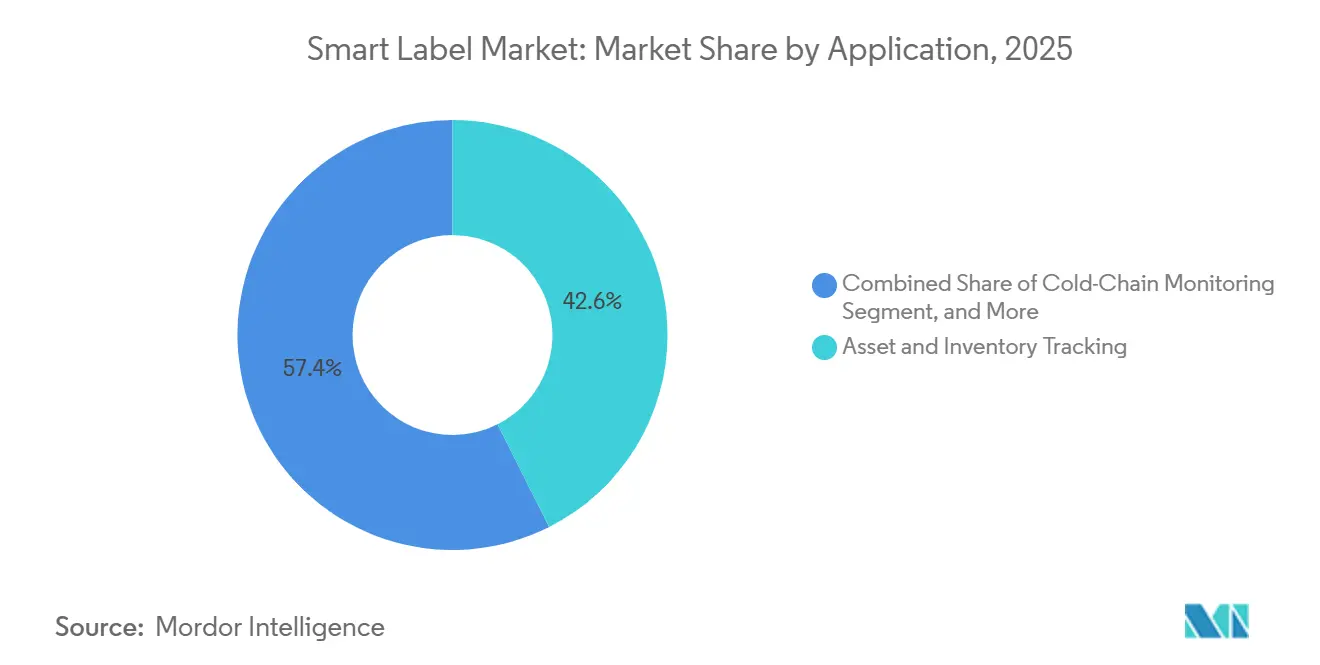

- Par application, le suivi des actifs et des stocks a représenté 42,57 % des revenus en 2025, tandis que la surveillance de la chaîne du froid devrait enregistrer un TCAC de 17,23 % durant la période de prévision.

- Par facteur de forme d'étiquette, les étiquettes autocollantes et inlays humides ont représenté 47,32 % de la part des revenus en 2025, tandis que les étiquettes de capteurs flexibles imprimables devraient progresser à un TCAC de 16,94 % jusqu'en 2031.

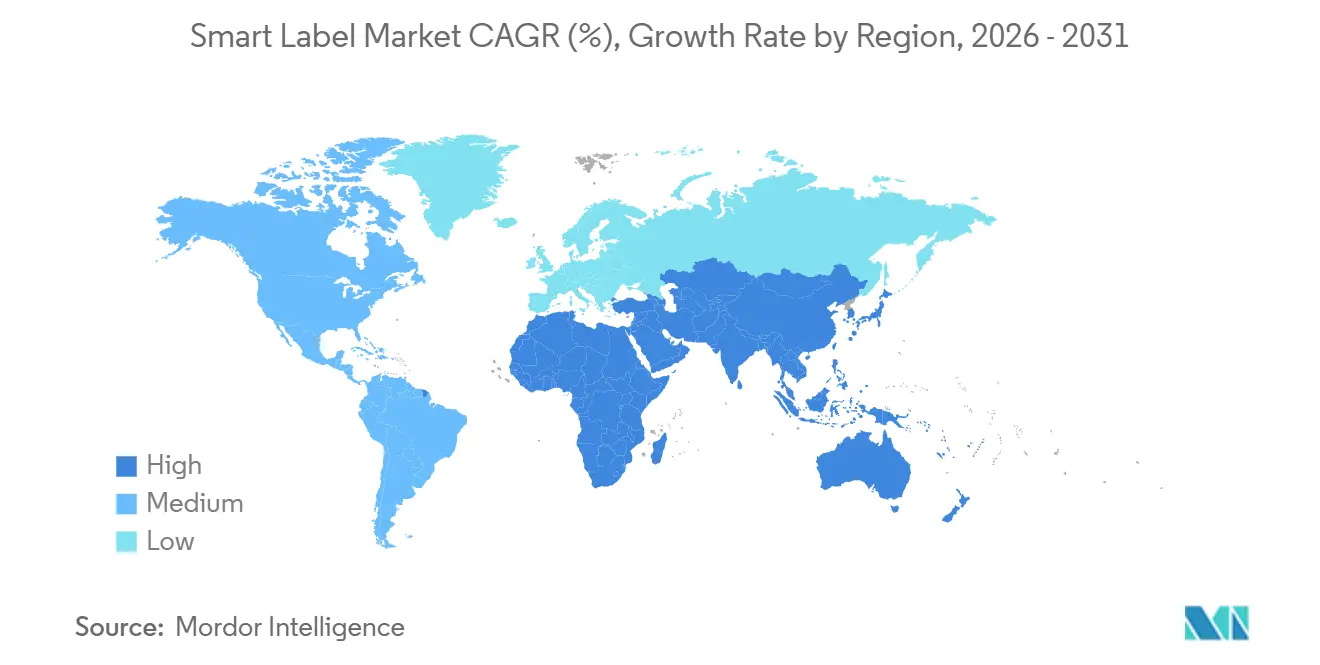

- Par géographie, l'Asie-Pacifique a représenté 38,29 % des revenus mondiaux en 2025, et le Moyen-Orient devrait afficher le TCAC le plus rapide de 16,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la RFID pour la visibilité des stocks | +3.2% | Mondial, avec une concentration dans les pôles de commerce de détail en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions anti-contrefaçon dans les chaînes d'approvisionnement pharmaceutiques | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe en raison de l'application de la réglementation FDA et EU FMD | Court terme (≤ 2 ans) |

| Expansion du commerce de détail omnicanal nécessitant une tarification en temps réel | +2.5% | Amérique du Nord et Europe, avec une adoption émergente dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration croissante de la logistique connectée à l'IoT | +2.3% | Mondial, avec des gains précoces dans les corridors logistiques du Moyen-Orient et les zones de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'étiquettes de capteurs imprimées sans batterie pour l'intégrité de la chaîne du froid | +2.0% | Europe et Asie-Pacifique, portées par la distribution pharmaceutique et alimentaire de produits frais | Long terme (≥ 4 ans) |

| Mandats d'emballage ESG de l'UE (PPWR 2026) accélérant l'intégration des étiquettes intelligentes | +2.7% | Europe, avec une influence de débordement sur les marques multinationales opérant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la RFID pour la visibilité des stocks

La RFID au niveau de l'article fait passer la précision du comptage des stocks de moins de 65 % à environ 98 %, réduisant les ruptures de stock jusqu'à la moitié.[1]GS1, "Normes EPC," gs1.org Walmart a élargi son mandat fournisseur en 2025 pour couvrir les articles ménagers et l'électronique, poussant l'encodage en amont vers les sites de fabrication et transformant les données du portail en temps réel en déclencheurs de réapprovisionnement automatisés. Les expéditions de lecteurs ont fortement augmenté, Zebra Technologies signalant une croissance de 40 % en glissement annuel pour les portails fixes au cours du premier semestre 2025. La dernière mise à jour de GS1 EPCIS prend désormais en charge une mémoire utilisateur de 256 bits, permettant aux marques d'inscrire les numéros de lot et les certificats de durabilité dans un seul inlay.

Demande croissante de solutions anti-contrefaçon dans les chaînes d'approvisionnement pharmaceutiques

La sérialisation obligatoire au niveau de l'unité en vertu des lois américaines et européennes a transformé les étiquettes intelligentes inviolables en un poste budgétaire non discrétionnaire pour les fabricants de médicaments.[2]Agence américaine des produits alimentaires et médicamenteux, "Loi sur la sécurité de la chaîne d'approvisionnement des médicaments," fda.gov Avery Dennison a lancé en 2025 une étiquette combinant hologramme, RFID et NFC pour offrir une authentification à trois facteurs aux comptoirs des pharmacies. L'OMS accepte désormais les journaux d'événements RFID comme preuve principale lors des inspections post-commercialisation, offrant aux fabricants sous contrat une incitation supplémentaire à migrer depuis les pistes papier. Le régulateur indien pilote la RFID ancrée sur la blockchain pour les produits biologiques à haute valeur, signalant une poussée régionale plus large contre les faux médicaments oncologiques.

Expansion du commerce de détail omnicanal nécessitant une tarification en temps réel

Les étiquettes électroniques de rayon permettent des changements de prix toutes les 15 minutes, générant des gains de marge de 2 à 4 points de pourcentage dans l'épicerie et l'électronique grand public.[3]SES-imagotag, "Rapport annuel 2025," ses-imagotag.com Carrefour a achevé un déploiement dans 1 200 magasins en 2025, et SES-imagotag expédie désormais plus de 300 millions d'unités par an. Les nouvelles étiquettes électroniques de rayon intègrent la NFC pour permettre aux acheteurs d'accéder aux données allergènes et aux remises personnalisées d'un simple effleurement, transformant le bord du rayon en point de contact marketing. Pricer a introduit en 2026 un modèle à énergie solaire qui élimine les remplacements de batteries sous éclairage LED, réduisant le coût total de possession de 35 %.

Pénétration croissante de la logistique connectée à l'IoT

Les prestataires logistiques tiers intègrent la RFID dans des bacs réutilisables pour automatiser le rapprochement aux portiques, réduisant les temps d'immobilisation des remorques jusqu'à 30 minutes. Honeywell a expédié plus de 500 000 lecteurs pour l'automatisation des entrepôts en 2025, principalement vers des centres de traitement des commandes en Asie-Pacifique. Dubaï impose désormais l'étiquetage RFID pour toutes les importations sous contrôle de température, créant une demande portée par la conformité au Moyen-Orient. Les étiquettes de capteurs sans batterie de Roambee récupèrent l'énergie RF ambiante, offrant aux pilotes transfrontaliers de DHL un moyen sans maintenance pour suivre l'état et la localisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés de matériel et d'intégration pour les petits détaillants | -1.5% | Mondial, avec un impact aigu en Amérique du Sud, en Afrique et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Absence de normes d'interopérabilité universelles | -1.2% | Mondial, affectant les chaînes d'approvisionnement multinationales et la logistique transfrontalière | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs retardant la disponibilité des circuits intégrés RFID UHF | -1.8% | Mondial, avec des goulots d'étranglement concentrés dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur la confidentialité des données limitant l'analyse de l'engagement des consommateurs via NFC | -1.0% | Europe et Amérique du Nord, avec un contrôle réglementaire émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de matériel et d'intégration pour les petits détaillants

Un détaillant sur un seul site fait encore face à un coût de 50 000 à 150 000 USD pour les lecteurs, les encodeurs et les intergiciels, même si les coûts des inlays sont tombés à 0,05 USD en grands volumes. Les programmes de location de Honeywell et SATO ramènent les coûts d'entrée à environ 800 USD par mois, mais des marges nettes inférieures à 3 % maintiennent de nombreux indépendants en retrait. La main-d'œuvre d'encodage ajoute encore 0,03 à 0,06 USD par unité, érodant l'argumentaire économique par rapport aux codes-barres. Les solutions SaaS basées sur le cloud aident, mais la couverture haut débit insuffisante dans les marchés ruraux limite l'adoption.

Absence de normes d'interopérabilité universelles

GS1 définit la structure des données, mais les fournisseurs d'intergiciels ajoutent des extensions propriétaires qui empêchent le décodage multiplateforme, obligeant les marques à maintenir des inventaires d'étiquettes en double. La mise à jour du protocole ISO de 2024 a introduit l'authentification cryptographique, mais moins de 20 % des lecteurs installés la prennent en charge, fragmentant la base. Apple n'a ouvert qu'un accès partiel à l'élément sécurisé NFC après la pression antitrust de l'UE en 2025, mettant en évidence les silos persistants de l'écosystème mobile. Ces lacunes ajoutent 30 à 60 jours aux délais de déploiement et augmentent les budgets d'intégration jusqu'à 25 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la RFID conserve sa primauté tandis que la NFC s'accélère

L'identification par radiofréquence a capturé 67,33 % de la part du marché des étiquettes intelligentes en 2025, soulignant le rôle ancré de la technologie dans le suivi des stocks à haut volume, où des portées de lecture de 3 à 10 mètres prennent en charge la lecture automatisée par portique. Le lancement de puces passives à portée étendue, telles que la M800 d'Impinj avec une couverture de 30 mètres, élargit les cas d'utilisation du suivi des actifs en extérieur et consolide la domination de la RFID sur le marché des étiquettes intelligentes.

La communication en champ proche progresse à un TCAC de 17,19 % jusqu'en 2031, car plus de 1,4 milliard de smartphones sont expédiés chaque année avec une capacité de lecture par effleurement, réduisant les frictions matérielles pour l'engagement des consommateurs. Les étiquettes électroniques de rayon compatibles NFC fournissent désormais des données nutritionnelles et des récompenses de fidélité en un seul effleurement, transformant la technologie d'une simple authentification en un canal marketing, une évolution qui représente la tranche à la croissance la plus rapide de la taille du marché des étiquettes intelligentes.

Par secteur d'utilisation final : la croissance de la santé dépasse le volume du commerce de détail

En 2025, le commerce de détail a revendiqué 34,83 % des revenus mondiaux, porté par les chaînes de vêtements adoptant l'étiquetage au niveau de l'article pour réduire les pertes, améliorer la précision des stocks et faciliter les retraits en bordure de trottoir. Cette adoption a non seulement amélioré l'efficacité opérationnelle, mais aussi la satisfaction des clients en permettant une exécution des commandes plus rapide et plus précise. Le mandat fournisseur de Walmart en 2025, qui a déplacé l'encodage vers les centres de distribution, a encore consolidé le rôle de la RFID sur le marché des étiquettes intelligentes, établissant une référence pour les autres détaillants à suivre.

La santé et les produits pharmaceutiques, confrontés aux délais de sérialisation en vertu des réglementations DSCSA américaine et EU FMD d'ici 2027, devraient croître à un TCAC de 17,14 %, le plus rapide de tous les secteurs, car chaque unité médicamenteuse nécessite une identité numérique sécurisée. Cette croissance est également soutenue par le besoin croissant de traçabilité et de transparence dans la chaîne d'approvisionnement pour garantir la sécurité des patients et la conformité réglementaire. Parallèlement, les étiquettes de capteurs sans batterie, qui surveillent en permanence les données de température, améliorent la conformité et élargissent le marché des étiquettes intelligentes au sein des chaînes du froid réglementées. Ces étiquettes sont particulièrement essentielles pour maintenir l'intégrité des produits sensibles à la température, tels que les vaccins et les produits biologiques, tout au long de la chaîne d'approvisionnement.

Par composant : l'élan des capteurs repose sur l'électronique imprimée

En 2025, les microcontrôleurs et circuits intégrés représentaient 28,74 % des revenus, soulignant la dépendance de chaque inlay au silicium pour le stockage des données et la gestion de l'alimentation. Grâce à des avancées telles que la liaison par puce retournée et les techniques d'antenne en boîtier, les profils ont été réduits à 0,3 millimètre. Cette innovation permet aux convertisseurs d'intégrer de manière transparente des étiquettes dans des flacons pharmaceutiques sans interférer avec les équipements de remplissage et de finition.

Les capteurs sont en passe de mener la course à la croissance, affichant un TCAC projeté de 17,11 % jusqu'en 2031. Cette progression est portée par des conceptions de récupération d'énergie imprimées, qui éliminent les batteries bouton et réduisent les coûts de possession sur cinq ans d'environ 40 %. Parallèlement, les plateformes d'analyse basées sur le cloud tirent parti de ces flux de données améliorés, engrangeant des revenus d'abonnement. Cette augmentation des revenus d'abonnement élargit la taille globale du marché des étiquettes intelligentes, même si les marges matérielles subissent une compression.

Par application : l'intégrité de la chaîne du froid dépasse le suivi des actifs

Le suivi des actifs et des stocks représentait 42,57 % de la part du marché des étiquettes intelligentes en 2025, les détaillants et les entrepôts s'appuyant sur les lectures de portiques pour atteindre une précision des stocks de 98 %. Dans les usines automobiles, les événements d'étiquettes en temps réel liés aux déclencheurs du système d'exécution de la fabrication jouent un rôle crucial dans l'optimisation des opérations en réduisant les stocks tampons jusqu'à 25 %. Ce processus améliore non seulement l'efficacité, mais soutient également une demande significative et en évolution au sein du secteur.

La surveillance de la chaîne du froid devrait croître à un TCAC robuste de 17,23 % jusqu'en 2031. Cette progression fait suite à l'approbation par l'OMS des journaux électroniques comme preuve de conformité, ce qui a considérablement influencé les normes opérationnelles des distributeurs de vaccins et des expéditeurs de produits biologiques. En conséquence, ces parties prenantes adoptent de plus en plus des étiquettes riches en capteurs pour assurer la conformité et améliorer l'efficacité de la chaîne d'approvisionnement. Ces déploiements stimulent non seulement la croissance rapide du marché des étiquettes intelligentes, mais jouent également un rôle essentiel dans l'amélioration de la traçabilité et de la responsabilité. Ils soutiennent les rappels basés sur les données et les audits de provenance, essentiels au maintien des normes de qualité et de sécurité dans les chaînes d'approvisionnement alimentaires et pharmaceutiques.

Par facteur de forme d'étiquette : les autocollants de capteurs flexibles bouleversent le statu quo

Les autocollants inlays humides représentaient 47,32 % des revenus en 2025, car l'adhésif sensible à la pression fonctionne avec la plupart des cartons et des sachets en polyéthylène. Dans le secteur de l'habillement, les grandes antennes sur les étiquettes volantes sont la norme. Ces étiquettes permettent des lectures à 10 mètres, jouant un rôle crucial dans la rationalisation des opérations en facilitant à la fois le passage en caisse par lot et la prévention des pertes dans un flux de travail unique et efficace.

Les étiquettes de capteurs flexibles imprimables devraient croître à un TCAC de 16,94 %, dépassant tous les autres facteurs de forme, car les substrats à base de papier intègrent des transistors organiques avec des antennes de récupération d'énergie pour se conformer aux règles de recyclabilité de l'UE sans ajouter de déchets de batteries. Les étiquettes en moule gagnent également en faveur pour les bacs réutilisables dans les chaînes d'approvisionnement automobiles, intégrant des identifiants permanents qui élargissent encore la part du marché des étiquettes intelligentes dans les actifs de transport durables.

Analyse géographique

L'Asie-Pacifique représentait 38,29 % des revenus mondiaux en 2025, reflétant les mandats gouvernementaux exigeant l'étiquetage au niveau de l'article pour les vêtements haut de gamme et l'électronique vendus dans les villes chinoises de premier rang. Les réglementations chinoises ancrent de grands déploiements qui se répercutent dans les chaînes d'approvisionnement nationales. Les enseignes de supérettes japonaises ont installé plus de 50 millions d'étiquettes électroniques de rayon en 2025, réduisant considérablement les heures de travail consacrées aux changements de prix quotidiens. Le régulateur indien des médicaments a lancé un pilote de sérialisation RFID pour les produits oncologiques, stimulant la demande précoce parmi les fabricants sous contrat. En Corée du Sud, les détaillants associent les effleurements d'étiquettes volantes NFC aux programmes de fidélité, augmentant les taux de rachat d'environ 30 %.

La croissance de l'Europe repose sur le règlement sur les emballages et les déchets d'emballages, qui exige un passeport numérique de produit pour chaque bien de consommation vendu après 2028. Les fournisseurs automobiles en Allemagne intègrent la RFID dans des bacs réutilisables pour réduire les temps d'immobilisation aux portes de quai jusqu'à 30 minutes. Le Service national de santé du Royaume-Uni pilote des armoires à médicaments RFID qui ont réduit les écarts de substances contrôlées de 40 % lors des premiers essais. La chaîne française Carrefour a achevé un déploiement dans 1 200 magasins d'étiquettes électroniques de rayon qui mettent à jour les prix toutes les 15 minutes et soutiennent les stratégies d'exécution omnicanal.

L'Amérique du Nord reste un territoire à forte pénétration, mais les délais de sérialisation dans le secteur de la santé en vertu du DSCSA maintiennent les niveaux d'investissement élevés. Walmart a déplacé l'encodage en amont vers les centres de distribution en 2025, libérant la main-d'œuvre en magasin pour les tâches d'engagement client. Le secteur canadien du cannabis utilise la RFID pour satisfaire aux réglementations de traçabilité de la graine à la vente, un cadre désormais adopté par les exportateurs de nutraceutiques. Le Moyen-Orient devrait enregistrer le TCAC régional le plus rapide de 16,91 % grâce aux corridors logistiques de la Vision 2030 saoudienne et à la numérisation de la chaîne du froid des Émirats arabes unis. Les premiers pilotes dans le secteur de la distribution au Brésil et les programmes de traçabilité de la chaîne du froid pharmaceutique en Argentine signalent la première vague d'adoption en Amérique du Sud. Ensemble, ces dynamiques régionales élargissent le marché global des étiquettes intelligentes en attirant de nouveaux acheteurs portés par la conformité dans l'écosystème.

Paysage réglementaire

Les règles de traçabilité et d'étiquetage imposées par la réglementation constituent un facteur clé d'adoption des étiquettes intelligentes dans les domaines de l'emballage, du commerce de détail et des chaînes d'approvisionnement réglementées. Dans l'Union européenne, le règlement (UE) 2025/40 (règlement sur les emballages et les déchets d'emballages, PPWR) impose une identification harmonisée des emballages et une documentation de conformité, avec une application obligatoire à compter du 12 août 2026. La Commission européenne a également publié la communication C(2026) 3702 en juin 2026 pour clarifier les exigences d'étiquetage et de composition des matériaux liées au PPWR, renforçant le rôle des supports lisibles par machine et des approches d'étiquetage numérique alignées sur les initiatives de passeport numérique des produits.

Aux États-Unis, les actions de la FDA affectant l'identification et le marquage des produits continuent de façonner les spécifications des étiquettes intelligentes dans le secteur de la santé et au-delà. En mars 2026, la FDA a publié une règle finale visant à moderniser le format du National Drug Code vers une structure uniforme à 12 chiffres et à autoriser les codes-barres linéaires et non linéaires sur les étiquettes de médicaments, tout en maintenant le support des approches alignées sur GS1 pour l'identification numérique normalisée dans la chaîne d'approvisionnement des médicaments dans le cadre de la mise en œuvre liée à la DSCSA. Pour la conception des symboles d'emballage et des codes-barres, l'ISO a publié la norme ISO 22742:2026 en mai 2026, fournissant des exigences mises à jour pour les codes-barres linéaires et les symboles 2D sur les emballages de produits qui influencent la conception, la vérification et l'interopérabilité des étiquettes dans les déploiements mondiaux.

Analyse de la chaîne de valeur

La chaîne de valeur des étiquettes intelligentes couvre la fabrication de semi-conducteurs et d'inlays (circuits intégrés RFID et NFC, antennes et inlays), l'impression et la transformation (matériaux d'étiquetage, adhésifs, inlays humides et constructions spécialisées), l'assemblage de solutions (intégration de capteurs, fonctions anti-effraction et substrats de protection) et l'activation en aval (lecteurs, encodage, middleware et applications d'entreprise). Les transformateurs d'étiquettes et les imprimeurs d'emballages se trouvent au centre de la mise à l'échelle, équilibrant les contraintes de vitesse de ligne lors du remplissage à haute vitesse avec les exigences d'encodage et de vérification. Les goulots d'étranglement opérationnels apparaissent souvent lors de la mise en service (réglage des lecteurs et des encodeurs), de la validation de la fiabilité dans des environnements logistiques difficiles, et de la gouvernance des données lorsque les événements au niveau de l'article sont liés aux enregistrements de lot, de numéro de lot et d'emplacement.

Les organismes de normalisation et les associations sectorielles influencent de plus en plus la manière dont les données circulent entre les participants. Les travaux de GS1 sur les normes permettant les passeports numériques des produits (DPP) sont utilisés pour aligner les identifiants et les données d'événements entre les implémentations QR/Data Matrix, RAIN RFID et NFC, aidant les marques à éviter des inventaires d'étiquettes parallèles par région. Du côté de l'écosystème, l'AIPIA a lancé l'Interactive Brand Packaging Network (IBPN) en 2025 pour soutenir les normes de mesure et les cadres de retour sur investissement pour les emballages connectés, en impliquant marques, agences et fournisseurs de technologies. Avec les délais de conformité au PPWR (règlement (UE) 2025/40) en Europe, ces efforts renforcent la nécessité de programmes coordonnés couvrant les matériaux, la transformation et l'intégration informatique, plutôt que des projets pilotes isolés.

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté, les cinq plus grands fournisseurs représentant environ 35 à 40 % des revenus, laissant de la place aux spécialistes régionaux et aux jeunes entreprises d'électronique imprimée. Avery Dennison et CCL Industries produisent désormais des inlays RFID en interne, comprimant les coûts des matériaux et livrant des étiquettes pré-encodées qui raccourcissent les délais de livraison pour les détaillants en course vers la conformité. Stora Enso promeut des substrats en fibres avec électronique intégrée pour répondre aux mandats de recyclabilité, tandis que les convertisseurs d'étiquettes en Chine et au Vietnam augmentent leur capacité mais dépendent encore de puces importées qui créent des primes de risque d'approvisionnement perçues.

Les fournisseurs de puces exercent une influence disproportionnée car la disponibilité du silicium dicte les dates d'expédition pour chaque acteur en aval. NXP a expédié son deux milliardième UCODE 9 en octobre 2025 et donne la priorité aux commandes automobiles et industrielles lors des pics d'allocation, obligeant les convertisseurs de détail à sécuriser les stocks plusieurs mois à l'avance. La nouvelle famille M800 d'Impinj offre une portée de lecture passive de 30 mètres et un chiffrement AES-128, élargissant le suivi sécurisé sans ajouter de charge de batterie. Les demandes de brevets en RFID ultra-haute fréquence ont augmenté de 18 % en 2025, ciblant principalement les circuits de détection de falsification exigés par les réglementations pharmaceutiques.

Les spécialistes des étiquettes électroniques de rayon SES-imagotag et Pricer ont intégré des radios NFC et Bluetooth pour transformer les afficheurs de prix en nœuds d'engagement bidirectionnel, tandis que la pression sur les prix exercée par les nouveaux entrants chinois pousse les fournisseurs établis vers des analyses en mode logiciel en tant que service qui justifient des abonnements premium. Thinfilm et Roambee défendent les étiquettes de capteurs sans batterie qui réduisent les coûts de possession sur cinq ans d'environ 40 %, séduisant les marques axées sur les indicateurs de durabilité. Zebra Technologies a approfondi sa pile analytique en acquérant une participation minoritaire dans une entreprise européenne d'intergiciels, signalant un pivot plus large de la marge matérielle vers les revenus récurrents. Ces mouvements élèvent progressivement les barrières à l'entrée, mais le marché récompense toujours l'innovation plutôt que l'échelle, maintenant une intensité concurrentielle élevée.

Leaders du secteur des étiquettes intelligentes

Avery Dennison Corporation

CCL Industries Inc.

Zebra Technologies Corp.

Honeywell International Inc.

Alien Technology LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les fonctions anti-effraction et d'authentification intégrées dans les constructions d'étiquettes NFC et RFID créent un espace blanc clair au-delà de la visibilité des stocks, en particulier là où la traçabilité réglementée et la contrefaçon à haut risque se rencontrent (pharmaceutique, santé et produits haut de gamme). En 2026, l'activité produit soutient cette évolution : Pragmatic Semiconductor a lancé le Pragmatic NFC Protect PR1311 (juin 2026) pour permettre la détection d'effraction et l'authentification de produits sur des emballages courbés, et Identiv a élargi son portefeuille d'étiquettes NFC ID-Safe (avril 2026) pour ajouter des options d'authentification sécurisée, de détection d'effraction et de traçabilité destinées aux cas d'usage pharmaceutiques, de santé et de commerce de détail. Cela soutient une approche groupée où les transformateurs et les marques combinent identité sécurisée et signaux de condition ou d'effraction dans un seul programme d'étiquetage, en utilisant le tap-to-verify NFC pour les contrôles de première ligne tout en conservant le suivi et la traçabilité en back-end.

La refonte des étiquettes axée sur les matériaux et la durabilité constitue un autre domaine d'opportunité à court terme, ancré en Europe par l'application du PPWR à partir du 12 août 2026 dans le cadre du règlement (UE) 2025/40. Les solutions qui préservent la recyclabilité et évitent les conflits de matériaux gagnent en priorité alors que les exigences d'identification et d'étiquetage des emballages se durcissent, et cette orientation est renforcée par les évolutions dans les domaines de l'électronique compatible papier et flexible. Tageos et Pragmatic Semiconductor ont introduit l'EOS-932 Zero Lite PR1301, un inlay NFC à base papier (mai 2026) positionné pour la connectivité au niveau de l'article et l'engagement des consommateurs, favorisant l'adoption dans des formats d'emballage à base de fibres alignés sur de nombreuses feuilles de route de durabilité des marques.

Développements récents du secteur

- Juin 2026 : Zebra Technologies a dévoilé un écosystème piloté par vision artificielle lors d'Automate 2026, qui prend en charge des flux de travail d'impression et d'application entièrement automatisés en ligne, avec validation d'étiquettes et d'emballages basée sur la RFID. En intégrant la vérification directement dans les lignes de fabrication, l'entreprise vise à réduire la gestion des exceptions et à aider à mettre à l'échelle l'identification au niveau de l'article sans sacrifier le débit.

- Mai 2026 : Avery Dennison a annoncé la certification d'équivalence OCC (OCC-E) et la préqualification How2Recycle pour de nouveaux produits d'étiquettes en papier thermique. Cette annonce relie les programmes d'étiquetage intelligent aux exigences de recyclabilité et de récupération, ce qui devient plus pertinent à mesure que les règles d'identification et de documentation des emballages se durcissent sur les principaux marchés.

- Février 2026 : Avery Dennison a annoncé une première mondiale d'intégration à grande échelle du Pragmatic Semiconductor FlexIC NFC Connect dans son portefeuille d'inlays NFC. L'accès à la technologie NFC basée sur des circuits intégrés flexibles à grande échelle élargit la gamme de substrats et de facteurs de forme réalisables pour les étiquettes connectées, favorisant un déploiement plus large dans les biens de consommation et les programmes d'emballage axés sur la conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des étiquettes intelligentes couvre les étiquettes et étiquettes-tags capables de stocker et de partager des données numériquement, généralement via la RFID, la NFC, l'EAS, des fonctions de détection ou des formats d'étiquette électronique de rayonnage (ESL), lorsqu'elles sont vendues pour des cas d'usage de suivi, de sécurité, d'authentification ou de surveillance des conditions.

Exclusions de périmètre : nous excluons les étiquettes imprimées ordinaires et les codes-barres qui n'ont pas de fonction intelligente, ainsi que les services logiciels après-vente uniquement qui ne sont pas groupés ou vendus avec des déploiements d'étiquettes intelligentes.

Aperçu de la segmentation

- Par technologie

- RFID

- Surveillance électronique des articles

- Communication en champ proche

- Étiquettes de détection

- Étiquettes électroniques de rayon

- Autres technologies

- Par secteur d'utilisation final

- Commerce de détail

- Santé et produits pharmaceutiques

- Logistique et transport

- Fabrication et industrie

- Alimentation et boissons

- Autres secteurs d'utilisation final

- Par composant

- Microcontrôleurs / circuits intégrés

- Batteries et unités d'alimentation

- Antennes et émetteurs-récepteurs

- Capteurs

- Logiciels et intergiciels

- Substrat et matériaux de protection

- Par application

- Suivi des actifs et des stocks

- Antivol et sécurité

- Surveillance de la chaîne du froid

- Tarification dynamique et promotion

- Authentification de marque et engagement des consommateurs

- Gestion des travaux en cours

- Par facteur de forme d'étiquette

- Étiquettes autocollantes inlays humides

- Étiquettes volantes

- Étiquettes en moule

- Étiquettes textiles et vestimentaires

- Étiquettes de capteurs flexibles imprimables

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont été utilisés pour fixer les limites du marché, construire la carte de demande initiale et établir des hypothèses de départ pouvant être vérifiées par rapport aux indicateurs disponibles. Nous nous sommes appuyés sur des sources publiques telles que les données commerciales du US Census et les statistiques commerciales d'Eurostat, la FDA américaine (y compris les directives relatives à l'étiquetage et à la traçabilité), ainsi que les documents de la Commission européenne sur les initiatives de traçabilité des produits, en plus d'articles publiés dans l'IEEE et d'autres revues à comité de lecture similaires qui expliquent l'adoption des technologies et les limites de performance.

Nous avons également examiné les rapports annuels, les présentations aux investisseurs et la presse spécialisée réputée pour comprendre quels marchés finaux accélèrent l'adoption et à quoi ressemble la pression sur les prix. Pour vérifier l'exposition au niveau de l'entreprise, nous avons utilisé un abonnement payant regroupant les données financières et les actualités des entreprises, et nous avons consulté une base de données de brevets payante pour comprendre la dynamique de dépôt autour des conceptions de détection et d'étiquettes passives. Les sources répertoriées ici ne sont données qu'à titre d'illustration, et nous avons utilisé des références publiques et payantes supplémentaires pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des niveaux d'adoption et de la logique tarifaire dans les secteurs du commerce de détail, de la logistique, de la santé et de la fabrication, car les étiquettes intelligentes sont achetées pour des raisons différentes dans chaque contexte. Nous avons échangé avec un ensemble de transformateurs d'étiquettes, de fournisseurs de composants, de fournisseurs de solutions et d'utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques afin de confirmer les schémas d'expédition, le calendrier des projets et ce qui est considéré comme une étiquette intelligente dans les contrats commerciaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Petits acteurs : 21 % | Managers : 49 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où les bassins de demande ont été reconstitués par activité d'utilisation finale, notamment les volumes d'articles étiquetés dans le commerce de détail et la logistique, la croissance de la base installée d'étiquettes électroniques de rayonnage, et les besoins de surveillance de la chaîne du froid dans l'alimentation et la santé. Ces bassins de demande ont ensuite été convertis en valeur en utilisant des prix de vente moyens réalistes qui varient selon le type de technologie et le facteur de forme de l'étiquette, et les résultats ont été vérifiés par rapport à ce que les acteurs du secteur décrivaient comme des tailles de projet et des cycles d'approvisionnement typiques.

Pour garder le modèle ancré dans la réalité, nous avons utilisé des approximations ascendantes sélectives comme contrôle, notamment des consolidations à partir d'un échantillon de fournisseurs et des vérifications par canal sur les volumes unitaires et les fourchettes de prix. Lorsque les divulgations des entreprises étaient incomplètes, nous avons comblé les lacunes en appliquant des ratios d'adoption au niveau régional et applicatif validés lors des entretiens, suivis d'ajustements prudents lorsque l'usage est encore au stade pilote.

Les prévisions se sont principalement appuyées sur l'analyse de scénarios, car les dépenses évoluent avec les budgets d'automatisation du commerce de détail, les réglementations en matière de traçabilité et le rythme de la numérisation logistique. Nous avons suivi des données clés telles que la pénétration des étiquettes RFID et de détection dans les cartons et les palettes, le nombre de déploiements d'étiquettes électroniques de rayonnage en magasin, les tendances moyennes de prix des étiquettes et des inlays, l'adoption de la détection sans pile pour la chaîne du froid, et les indicateurs d'expansion régionale de la fabrication et du commerce de détail.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs passages au cours desquels les totaux par technologie et par utilisation finale ont été comparés à des signaux indépendants, notamment les flux commerciaux pour les composants clés, l'orientation de l'activité de brevets, et les objectifs de déploiement discutés publiquement. Tout écart important déclenchait une vérification plus approfondie de l'hypothèse sous-jacente, puis nous recontactions les experts concernés pour confirmer si le changement était réel ou lié à la modélisation.

Avant validation finale, un examen distinct par un analyste est effectué pour confirmer l'exactitude arithmétique, la cohérence des unités, et l'absence de double comptage d'un élément de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement important modifie la demande, les prix ou le calendrier réglementaire. Juste avant la livraison, nous effectuons un dernier passage afin que la version publiée reflète les informations les plus récentes disponibles.

Taille du marché des étiquettes intelligentes selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché des étiquettes intelligentes diffèrent souvent car la définition d'une étiquette intelligente est appliquée de manière incohérente, et l'année de comparaison est parfois décalée sans divulgation claire. Les différences dans ce qui est comptabilisé, et la manière dont les prix moyens sont traités au fil du temps, expliquent la majeure partie de l'écart.

Un facteur d'écart courant est de savoir si les étiquettes électroniques de rayonnage, les étiquettes de détection et les composants associés sont comptabilisés intégralement, ou seulement lorsqu'ils sont expédiés en tant que solutions d'étiquetage finies aux utilisateurs finaux. L'autre facteur est la vitesse à laquelle on suppose que les prix baissent pour les inlays et les étiquettes RFID, car des hypothèses de baisse de prix agressives peuvent réduire le chiffre d'affaires même lorsque les volumes unitaires augmentent, et le calendrier d'actualisation peut également modifier l'image de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,38 milliards USD (2025) | |

| Cabinet de conseil mondial A | 16,05 milliards USD (2025) | Utilise en pratique un périmètre comptabilisé plus étroit, où certaines dépenses de détection et d'étiquettes électroniques de rayonnage sont traitées comme du matériel de vente au détail adjacent plutôt que comme faisant partie des étiquettes intelligentes, et applique également des hypothèses d'érosion des prix à court terme plus rapides pour les articles RFID. |

| Éditeur sectoriel B | 17,26 milliards USD (2025) | Publie un chiffre pour 2025 qui semble fusionner des catégories technologiques de niveau supérieur, ce qui peut sous-estimer des facteurs de forme plus petits mais en croissance, comme les étiquettes à capteurs flexibles, lorsqu'ils sont vendus via des canaux spécialisés. |

La comparaison pointe principalement vers le traitement du périmètre et les hypothèses de courbe de prix comme raisons pour lesquelles les chiffres ne correspondent pas. En liant la valeur aux volumes d'articles étiquetés, à l'activité de déploiement des ESL et à des fourchettes de prix de vente moyens réalistes par technologie, puis en revérifiant ces hypothèses par des entretiens, l'estimation reste traçable à des signaux de demande clairs et à des étapes reproductibles, ce qui constitue le choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des étiquettes intelligentes devrait-il se développer entre 2026 et 2031 ?

Il devrait croître à un TCAC de 15,93 %, passant de 21,31 milliards USD en 2026 à 44,62 milliards USD d'ici 2031.

Quelle technologie connaîtra la progression d'adoption la plus rapide ?

La communication en champ proche devrait progresser à un TCAC de 17,19 % à mesure que les détaillants exploitent les fonctionnalités d'authentification par effleurement sur 1,4 milliard de smartphones compatibles NFC.

Pourquoi la santé émerge-t-elle comme le segment d'utilisation final à la croissance la plus rapide ?

Les délais de sérialisation au niveau de l'unité en vertu du DSCSA américain et de l'EU FMD exigent que chaque emballage pharmaceutique porte un identifiant numérique sécurisé, entraînant un TCAC de 17,14 % dans l'adoption par le secteur de la santé.

Quel est le principal obstacle de coût pour les petits détaillants ?

Les coûts initiaux de matériel et d'intégration de 50 000 à 150 000 USD par magasin, même après la baisse des prix des étiquettes, restent prohibitifs pour les indépendants opérant avec de faibles marges.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient, soutenu par les programmes logistiques de la Vision 2030 saoudienne et la numérisation de la chaîne du froid des Émirats arabes unis, devrait atteindre un TCAC de 16,91 %.

Comment les étiquettes de capteurs imprimées sans batterie transforment-elles la surveillance de la chaîne du froid ?

En récupérant l'énergie RF ambiante, elles éliminent les remplacements de piles bouton et réduisent les coûts de possession sur cinq ans d'environ 40 %, rendant la journalisation continue de la température viable à grande échelle.

Dernière mise à jour de la page le: