Taille et part de marché des étiquettes imprimées aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

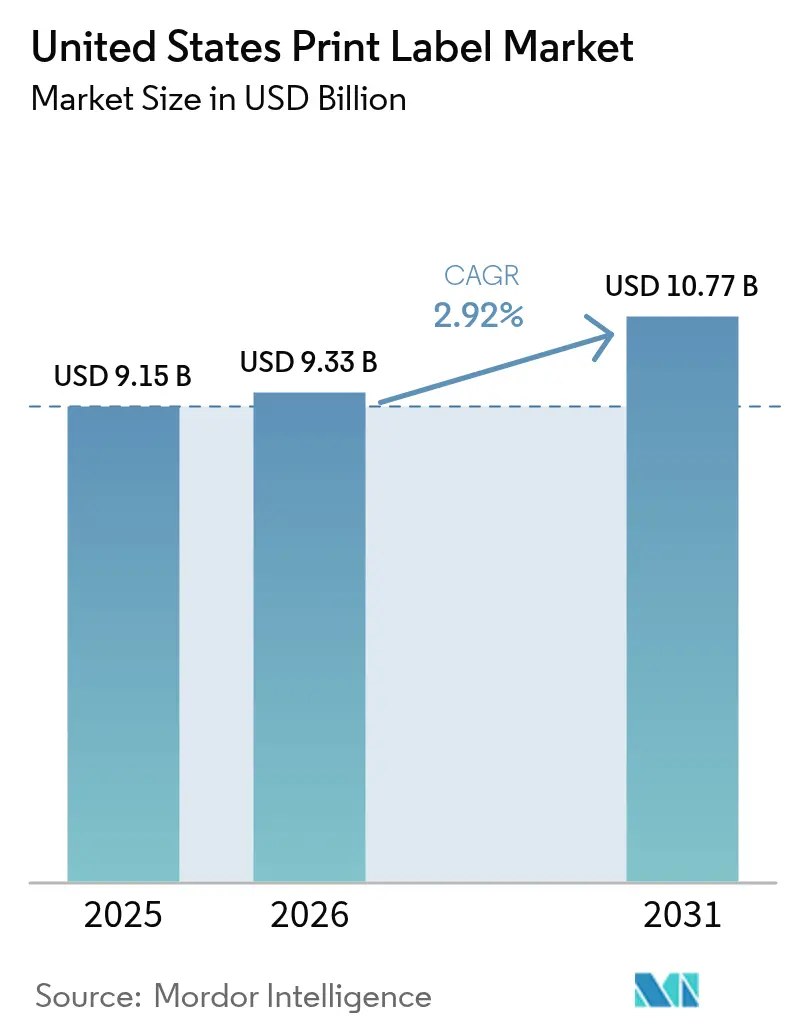

| Taille du marché de l'année de base (2025) | 9.15 Milliards de dollars |

| Taille du Marché (2026) | 9.33 Milliards de dollars |

| Taille du Marché (2031) | 10.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes imprimées aux États-Unis par Mordor Intelligence

La taille du marché des étiquettes imprimées aux États-Unis devrait progresser de 9,15 milliards USD en 2025 et 9,33 milliards USD en 2026 pour atteindre 10,77 milliards USD d'ici 2031, enregistrant un TCAC de 2,92 % entre 2026 et 2031. Les leaders des substrats subissent des pressions sur les coûts liées aux résines acryliques et thermofusibles, mais les convertisseurs continuent d'investir dans le polyéthylène téréphtalate (PET) recyclable et les films biosourcés pour se conformer aux mandats étatiques de Responsabilité Élargie du Producteur (REP). Les propriétaires de marques demandent des tirages plus courts, des données variables spécifiques aux lots et des certifications de durabilité, accélérant ainsi la migration de la flexographie analogique vers les presses à toner et à jet d'encre qui éliminent les déchets de plaques et permettent des délais de livraison de 48 heures. La consolidation parmi quelque 2 000 convertisseurs indépendants remodèle l'équilibre concurrentiel, les regroupements soutenus par des fonds de capital-investissement acquérant des ateliers régionaux et standardisant leurs flux de travail, ce qui relève le seuil d'efficacité minimale pour les nouveaux entrants. Dans le même temps, la pénurie de main-d'œuvre qualifiée et les délais d'approvisionnement volatils en substrats freinent les ajouts de capacité, ce qui explique la trajectoire de croissance modérée par rapport à des homologues asiatiques à croissance plus rapide.

Principaux enseignements du rapport

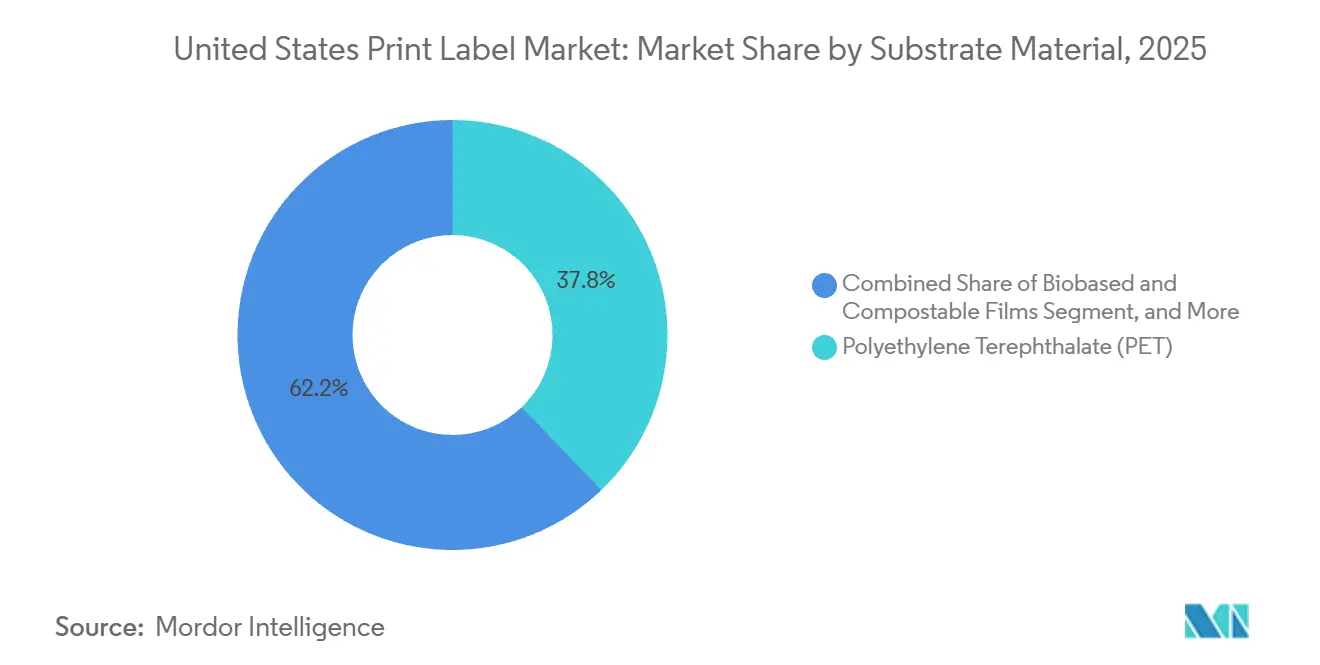

- Par matériau de substrat, le PET a capté 37,83 % de la part de marché des étiquettes imprimées aux États-Unis en 2025, tandis que les films biosourcés et compostables devraient enregistrer un TCAC de 3,57 % jusqu'en 2031.

- Par technologie d'impression, la flexographie détenait 45,63 % de la part de marché des étiquettes imprimées aux États-Unis en 2025, tandis que l'impression numérique devrait croître à un TCAC de 3,21 % entre 2026 et 2031.

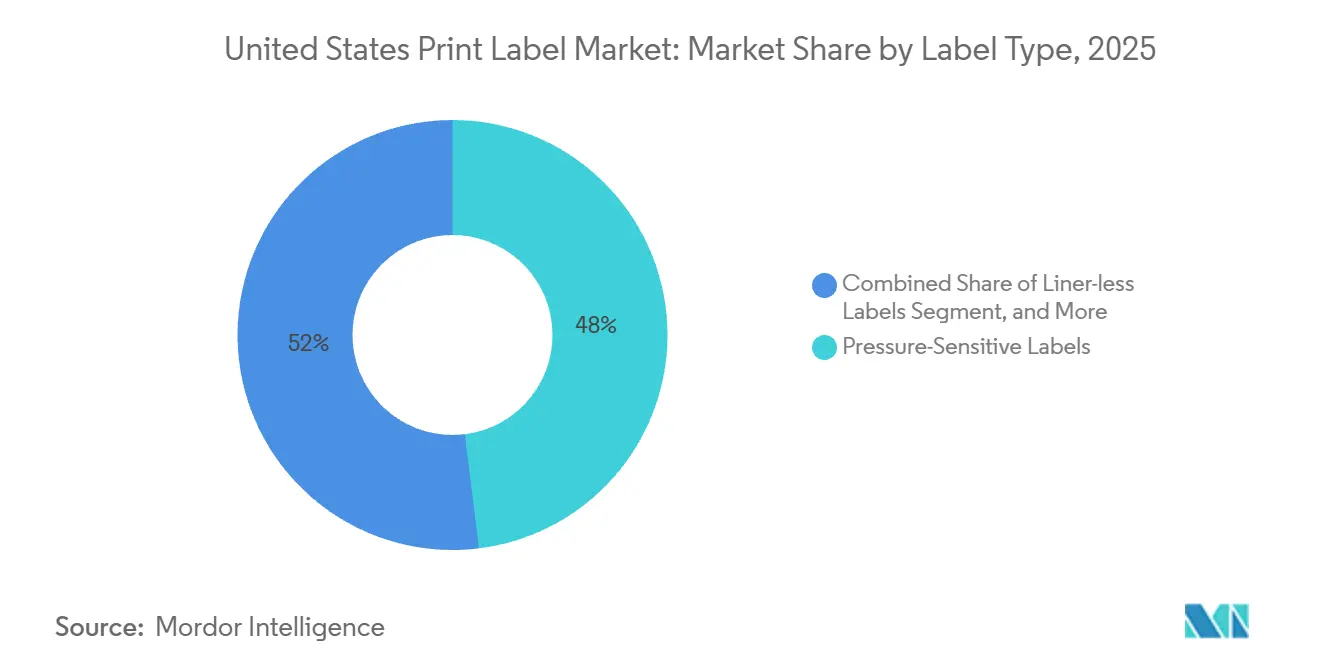

- Par type d'étiquette, les formats auto-adhésifs ont dominé le marché des étiquettes imprimées aux États-Unis avec 48,04 % du marché en 2025, et les alternatives sans doublure sont prêtes à afficher un TCAC de 3,68 % jusqu'en 2031.

- Par secteur d'utilisation finale, la santé et les produits pharmaceutiques représentaient une base plus modeste mais devraient afficher un TCAC de 3,45 %, le plus rapide parmi tous les segments jusqu'en 2031. Par ailleurs, l'alimentation a conservé la contribution la plus élevée à 28,16 % en 2025, reflétant le réapprovisionnement stable des unités de gestion des stocks conditionnées dans les circuits de distribution au détail aux États-Unis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des étiquettes imprimées aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration de la technologie d'impression numérique | +0.5% | États-Unis — adoption précoce dans les zones métropolitaines du Nord-Est et de la Côte Ouest | Moyen terme (2 à 4 ans) |

| Adoption des étiquettes pour la santé et les cosmétiques | +0.4% | États-Unis — pôles pharmaceutiques au New Jersey, Massachusetts, Californie et centres cosmétiques à New York, Californie | Moyen terme (2 à 4 ans) |

| Volumes d'étiquettes pour le commerce électronique et la logistique | +0.6% | États-Unis — corridors de centres de distribution en Ohio, Pennsylvanie, Texas, Californie | Court terme (≤ 2 ans) |

| Transition vers les étiquettes sans doublure et recyclables sous l'impulsion de la REP | +0.4% | États-Unis — portée par la Californie, le Colorado, le Maine, l'Oregon avec répercussions sur les marques nationales | Long terme (≥ 4 ans) |

| Étiquettes intelligentes et connectées pour la traçabilité de la chaîne d'approvisionnement | +0.3% | États-Unis — gains précoces dans l'habillement, les produits pharmaceutiques, les denrées périssables | Long terme (≥ 4 ans) |

| Impression à données variables en courtes séries liée à la relocalisation de la production | +0.3% | États-Unis — relocalisation industrielle dans le Sud-Est et le Sud-Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration de la technologie d'impression numérique

L'impression numérique représente déjà environ un cinquième de la valeur du marché des étiquettes imprimées aux États-Unis, même si elle représente moins d'un dixième du volume unitaire. Les convertisseurs indiquent que la plupart des commandes numériques portent sur moins de 5 000 pièces et sont expédiées dans les 48 heures, des performances inatteignables pour la flexographie à base de plaques, de sorte que les propriétaires de marques paient une prime pour la prolifération rapide des unités de gestion des stocks et la personnalisation en phase finale. Les presses hybrides qui combinent des couleurs blanches ou de tons directs flexographiques avec des surimpression numériques permettent aux convertisseurs d'amortir leur infrastructure de bandes étroites existante tout en captant des courtes séries à forte marge. La finition en ligne — découpe à l'emporte-pièce, laminage et estampage à chaud — élimine les étapes secondaires, réduisant considérablement les déchets de calage et soutenant les tableaux de bord de durabilité. Les fournisseurs d'équipements répondent avec des unités numériques à bande plus large, ce qui devrait réduire le coût par mètre carré et augmenter la part du numérique sur le marché des étiquettes imprimées aux États-Unis à moyen terme.[1]Printfuture et Wissler and Partner, « Rapport Print Horizons », drupa, drupa.com

Adoption des étiquettes pour la santé et les cosmétiques

Les délais de sérialisation imposés par la loi sur la sécurité de la chaîne d'approvisionnement des médicaments ont contraint les usines pharmaceutiques à encoder le code national des médicaments, le numéro de lot et la date de péremption sur chaque unité commercialisable avant novembre 2024, offrant un vent porteur durable pour les étiquettes auto-adhésives et les étiquettes-livrets pouvant contenir des informations variables importantes. L'application parallèle par la FDA de l'identification unique des dispositifs pour les dispositifs médicaux de classe II et III a élargi la demande d'étiquettes durables résistantes aux environnements d'autoclave et de stérilisation gamma. Les marques de cosmétiques ont été confrontées à de nouvelles règles de divulgation des ingrédients en vertu de la loi sur la modernisation de la réglementation des cosmétiques et du statut californien « Droit à l'information », déclenchant des révisions d'unités de gestion des stocks et une production en plus petits lots. Le pipeline de thérapeutiques biologiques exige également des adhésifs cryogéniques et des scellés inviolables, augmentant la densité de valeur de chaque étiquette vendue dans ce circuit. Collectivement, ces facteurs soutiennent le TCAC d'utilisation finale le plus rapide au sein du marché des étiquettes imprimées aux États-Unis.

Volumes d'étiquettes pour le commerce électronique et la logistique

Le volume de colis traité par le Service postal des États-Unis a augmenté de 8 % en 2024, les transporteurs privés affichant une croissance comparable, et chaque article expédié nécessite au moins une étiquette thermique ou auto-adhésive. Les centres de livraison le jour même traitent des milliers d'unités de gestion des stocks par heure, stimulant l'adoption de supports thermiques sans doublure qui réduisent les changements de format et diminuent les déchets de 30 % à 40 % en poids. Les marques gérant des boîtes d'abonnement et des kits repas ajoutent des codes QR renvoyant vers du contenu de déballage ou des portails de retour, des travaux idéalement adaptés à l'impression numérique. Les réglementations sur l'expédition des batteries au lithium ajoutent des pictogrammes de matières dangereuses distincts, stimulant la demande d'étiquettes en plusieurs parties. Ces dynamiques logistiques expliquent le gain de +0,6 point de pourcentage sur le TCAC global du marché des étiquettes imprimées aux États-Unis.[2]Service postal des États-Unis, « Faits postaux 2024 », usps.com

Transition vers les étiquettes sans doublure et recyclables sous l'impulsion de la REP

Quatre États américains ont adopté des lois sur la REP qui imposent des redevances progressives sur les formats difficiles à recycler, incitant les marques nationales à spécifier des adhésifs lavables et des constructions mono-matériaux validées par l'Association des recycleurs de plastique. Les étiquettes auto-adhésives lavables se détachent à 60 °C dans des bains alcalins, préservant la pureté des flocons de PET pour les boucles bouteille à bouteille. Les détaillants apprécient les alternatives sans doublure car elles éliminent entièrement le papier siliconé de protection, réduisant à la fois les coûts d'élimination et les indicateurs carbone de portée 3. L'intérêt des convertisseurs a stimulé les dépenses d'investissement dans des lignes de revêtement spécialisées et des formulations d'adhésifs optimisées pour les imprimantes logistiques à grande vitesse. Bien que la compatibilité avec les distributeurs reste un obstacle, la direction réglementaire est claire, conférant à ce moteur un vent porteur à long terme au sein du marché des étiquettes imprimées aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de durabilité dans des conditions difficiles | -0.2% | États-Unis — utilisations industrielles, automobiles et en extérieur | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des intrants en papier et en résine | -0.3% | États-Unis — à l'échelle nationale, pour tous les convertisseurs | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les bandes étroites | -0.2% | États-Unis — corridors du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Fragmentation du circuit de recyclage | -0.2% | États-Unis — États appliquant la REP et programmes municipaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en papier et en résine

Les prix de la pâte kraft blanchie ont culminé à la mi-2024 et étaient encore 18 % au-dessus des moyennes de 2023 au début de 2025, tandis que les indices des résines acryliques et thermofusibles se maintenaient 12 % au-dessus des niveaux d'avant la flambée, comprimant les marges des convertisseurs sur les contrats à prix fixe.[3]Bureau des statistiques du travail, « Indice des prix à la production », bls.gov Les convertisseurs de plus petite taille sans programmes de couverture subissent des fluctuations de fonds de roulement lorsque les délais d'approvisionnement en films spéciaux triplent et que le PET recyclé post-consommation se négocie avec des primes de 200 à 400 USD par tonne métrique. Les stocks tampons immobilisent des liquidités, limitent les mises à niveau des équipements et ralentissent la transition vers des matériaux durables, réduisant de 0,3 point de pourcentage le TCAC prévu pour le marché des étiquettes imprimées aux États-Unis.

Pénurie de main-d'œuvre qualifiée pour les bandes étroites

L'emploi dans l'imprimerie commerciale a diminué de 3,2 % entre 2019 et 2024, et les primes salariales pour les opérateurs de presses flexographiques dépassent désormais 15 % dans les principaux pôles du Midwest et du Sud-Est. Avec moins d'apprentis entrant dans le métier, les convertisseurs retardent les extensions de lignes de presses et paient des heures supplémentaires, augmentant le coût total de possession des nouvelles capacités. L'automatisation peut combler une partie de l'écart, mais l'intégration complète du format de définition des travaux ne couvre qu'une minorité d'ateliers d'impression. La pénurie persistante de talents réduit donc de 0,2 point de pourcentage la croissance du marché des étiquettes imprimées aux États-Unis au cours des quatre prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de substrat : la domination du PET face à la disruption des matériaux biosourcés

Le polyéthylène téréphtalate a maintenu une part de marché de 37,83 % en 2025, ce qui en fait le substrat de référence pour les applications dans les boissons, les soins personnels et les produits pharmaceutiques qui valorisent la clarté et la recyclabilité. Cette prééminence maintient le PET comme la plus grande tranche du marché des étiquettes imprimées aux États-Unis, tant en valeur qu'en volume. Pourtant, les structures de redevances REP et les tableaux de bord des détaillants orientent la croissance incrémentale vers les films à base d'acide polylactique et de cellulose qui répondent aux critères de compostabilité ASTM D6400. Les offres biosourcées devraient croître de 3,57 % par an jusqu'en 2031, dépassant tous les polymères traditionnels. La prime qu'elles commandent, souvent 40 % à 60 % plus élevée que le PET standard, encourage les convertisseurs à créer des cellules de production spécialisées plutôt que de cannibaliser les lignes principales. À moyen terme, le développement d'une infrastructure municipale de compostage plus large déterminera la vitesse à laquelle ces nouveaux matériaux convertissent les commandes d'essai en spécifications de référence sur le marché des étiquettes imprimées aux États-Unis.

Les investissements dans les technologies d'étiquettes recyclables s'accélèrent. Les systèmes adhésifs à flocons propres permettent désormais aux étiquettes auto-adhésives de se détacher lors du lavage caustique, débloquant une qualité de résine équivalente au PET vierge pour les boucles bouteille à bouteille. Ces innovations renforcent non seulement le leadership du PET, mais protègent également sa part contre le polypropylène, qui souffre de taux de récupération en bordure de trottoir plus faibles. À l'avenir, les mandats fédéraux sur le contenu recyclé, s'ils sont adoptés, pourraient réévaluer les intrants vierges et accélérer la migration des marques vers le PET recyclé post-consommation et les substituts biosourcés, remodelant la hiérarchie des matériaux au sein du marché des étiquettes imprimées aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : la base installée de la flexographie face à l'agilité du numérique

La flexographie a généré 45,63 % de la part de marché en 2025, car les convertisseurs conservent des décennies d'investissements dans des presses à bande étroite, des stocks d'anilox et des actifs de finition en ligne. Ces coûts irrécupérables maintiennent le coût pour mille étiquettes bas sur les travaux dépassant 10 000 unités, ancrant le rôle de la flexo dans les programmes alimentaires et de boissons à fort volume qui dominent la part de marché des étiquettes imprimées aux États-Unis. Cependant, le TCAC prévu de 3,21 % pour l'impression numérique démontre un pivot clair vers les courtes séries et les exigences en données variables. Les presses hybrides marient désormais la flexo pour les fonds unis et les sous-impressions blanches avec des têtes numériques pour le versionnage, brouillant effectivement la frontière entre les deux technologies.

Le seuil de rentabilité économique entre la flexo et le numérique continue de progresser à mesure que les fabricants de jet d'encre lancent des modèles à bande plus large et augmentent la vitesse linéaire maximale. Parallèlement, les encres durcissables par LED améliorent l'efficacité énergétique sur les nouvelles unités flexo, réduisant l'écart de coût total. Les convertisseurs qui investissent aujourd'hui dans l'automatisation des flux de travail et les logiciels de gestion des couleurs capteront des marges des deux côtés de la division technologique, mais les retardataires risquent de céder les travaux premium à des entrants nativement numériques à mesure que le marché des étiquettes imprimées aux États-Unis évolue.

Par type d'étiquette : la polyvalence des étiquettes auto-adhésives mise à l'épreuve par l'efficacité des étiquettes sans doublure

Les constructions auto-adhésives occupaient 48,04 % de la part de marché en 2025, grâce à des vitesses d'application fiables supérieures à 600 unités par minute et à une compatibilité avec presque toutes les formes de contenants. Cette polyvalence les maintiendra au cœur du marché des étiquettes imprimées aux États-Unis, mais les rouleaux sans doublure sont les plus dynamiques, avec un TCAC de 3,68 %, portés par les détaillants et les transporteurs cherchant à réduire les déchets envoyés en décharge. Les convertisseurs résolvent les problèmes persistants de migration d'adhésif en développant des revêtements à micro-motifs et des protocoles de stockage en atmosphère contrôlée, améliorant la disponibilité des machines sur les applicateurs à grande vitesse.

Les étiquettes manchons rétractables conservent leur part dans les boissons artisanales et les promotions de soins personnels qui exploitent la décoration à 360 degrés, mais le PETG et le polystyrène orienté remplacent progressivement le polychlorure de vinyle pour résoudre les problèmes de compatibilité avec le recyclage. Les formats traditionnels en papier encollé se maintiennent sur les lignes d'embouteillage de bière où l'amortissement du capital est terminé et les temps de changement de format sont minimes. Ces sous-tendances illustrent comment aucun format unique ne dominera ; au contraire, les convertisseurs doivent maintenir des portefeuilles multi-technologies pour défendre leur part de la taille du marché des étiquettes imprimées aux États-Unis dans des cas d'utilisation finale diversifiés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : stabilité de l'alimentation face au dynamisme de la santé

Les applications alimentaires représentaient 28,16 % de la part de marché en 2025, les rayons des épiceries nécessitant un réapprovisionnement constant des unités de gestion des stocks de marques et de marques distributeurs. Ce segment génère des volumes élevés mais de faibles marges, et la pénétration des marques distributeurs tempère l'expansion unitaire. La santé et les produits pharmaceutiques, en revanche, seront le secteur à la croissance la plus rapide avec un TCAC de 3,45 % jusqu'en 2031, car les biologiques en chaîne du froid et la sérialisation réglementaire multiplient les formats d'étiquettes par flacon, carton et expéditeur.

Les étiquettes pour boissons bénéficient de la prolifération des bières artisanales et des spiritueux premium, qui exigent tous deux des embellissements tactiles et des codes-barres variables pour le suivi des consignes. Les cosmétiques croissent en ligne avec le marché global des étiquettes imprimées aux États-Unis, mais les nouvelles règles de divulgation des ingrédients imposent des mises à jour fréquentes des maquettes, favorisant l'impression numérique. Enfin, les étiquettes industrielles et logistiques commandent la valeur la plus élevée par mètre carré en raison de leurs exigences de durabilité extrêmes, mais les volumes sont plus faibles et cycliques, exposant les convertisseurs aux fluctuations des prix des résines et aux ralentissements macroéconomiques.

Analyse géographique

Le marché des étiquettes imprimées aux États-Unis est fortement concentré dans le Nord-Est, le Midwest et la Côte Ouest, qui représentaient ensemble environ 70 % de la part de marché en 2025. Ces trois corridors accueillent la plupart des grands transformateurs alimentaires, des campus pharmaceutiques et des sièges sociaux de biens de consommation, offrant une base stable de travaux flexographiques à fort volume. La Californie exerce une influence disproportionnée car la loi SB 54 fixe un seuil de recyclage ou de compostage de 65 % d'ici 2032, obligeant les marques nationales à tester en premier dans cet État les adhésifs lavables et les formats sans doublure avant de les déployer à l'échelle nationale. Le Nord-Est bénéficie de centres de population denses et de la proximité des propriétaires de marques mondiales qui exigent des maquettes multilingues et des mises à jour réglementaires fréquentes. Pendant ce temps, le Nord-Ouest du Pacifique attire les premiers adoptants d'étiquettes de rayonnage compatibles RFID, tirant parti de l'expertise du secteur technologique pour déployer des programmes de paiement sans friction qui stimulent la demande incrémentale d'étiquettes intelligentes.

Le corridor du Sud-Est s'étendant de la Géorgie au Tennessee est la région à la croissance la plus rapide grâce à la relocalisation industrielle dans les secteurs de l'alimentation, de l'habillement et des produits ménagers. Les nouvelles installations spécifient des presses numériques capables de gérer de petits lots et des emballages multilingues sans changements de plaques coûteux, élargissant ainsi la part du numérique sur le marché des étiquettes imprimées aux États-Unis dans cette géographie. Le Texas est devenu une puissance logistique après que les transporteurs ont ouvert plusieurs méga-centres de tri autour de Dallas-Fort Worth et Houston, augmentant les volumes d'étiquettes d'expédition thermiques et sans doublure. Les États des Montagnes et des Plaines restent plus modestes en termes absolus, mais affichent des gains en pourcentage supérieurs à la moyenne liés aux marques de boissons artisanales et d'aliments biologiques qui privilégient les travaux numériques en courtes séries. Ces dynamiques expliquent pourquoi les convertisseurs continuent d'ouvrir des sites à bande étroite en Arizona, au Colorado et en Utah malgré la densité de population plus faible.

Le Midwest fait face à des tendances concurrentes qui équilibrent croissance et contrainte. D'un côté, les fabricants de presses flexographiques traditionnelles, les grandes conserveries alimentaires et les brasseries fournissent un pipeline stable de commandes d'étiquettes qui favorisent l'économie flexo des longues séries. De l'autre, les pénuries de main-d'œuvre qualifiée sont aiguës ; les primes salariales pour les opérateurs de presses expérimentés ont dépassé 15 % entre 2023 et 2025, et certains convertisseurs recrutent désormais dans des collèges techniques aussi loin qu'en Floride pour pourvoir de nouveaux postes. Les réglementations au niveau des États créent une complexité supplémentaire, car les avertissements de la Proposition 65 de Californie, les règles de gestion du Maine et les normes d'étiquetage textile de New York imposent chacune des exigences uniques en matière de contenu et de mise en forme, fragmentant les unités de gestion des stocks et augmentant les coûts de gestion des maquettes. Les projets pilotes de compostage municipal à Seattle, San Francisco et Portland encouragent les marques à tester les étiquettes en acide polylactique, mais la réduction réelle des déchets en décharge est en retard car de nombreuses installations ne peuvent pas maintenir les températures de 55 °C nécessaires à une biodégradation rapide. Collectivement, ces courants croisés garantissent qu'aucune région ne peut dicter les choix de substrats ou de technologies d'impression à l'échelle nationale, obligeant les convertisseurs à maintenir des réseaux multi-sites et des flux de travail agiles adaptés aux exigences locales.

Paysage concurrentiel

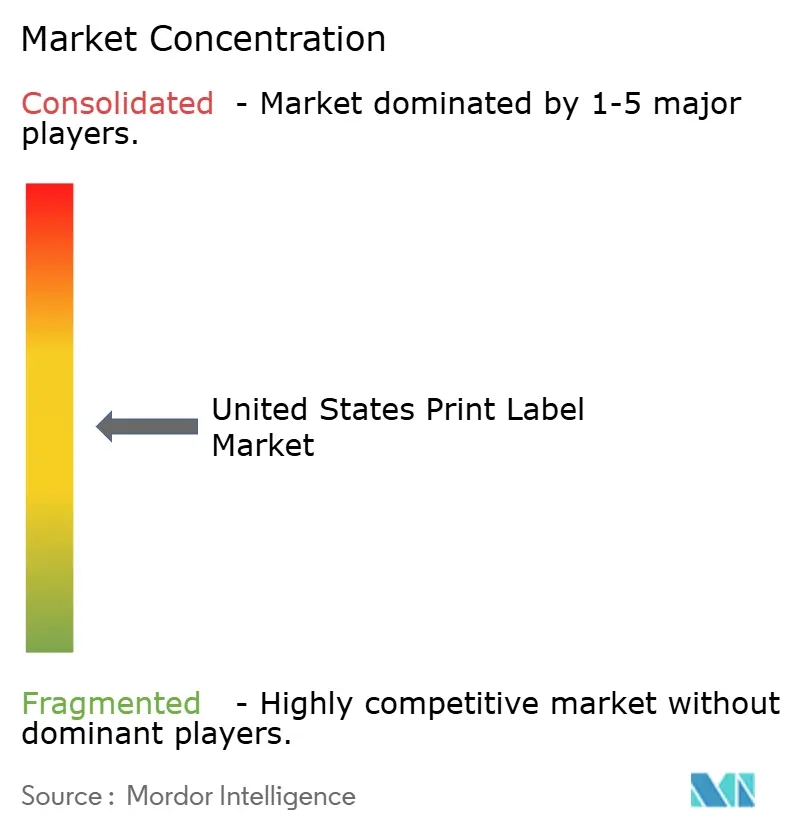

Le secteur des étiquettes imprimées aux États-Unis affiche une fragmentation modérée. Environ 2 000 convertisseurs indépendants peuplent le marché des étiquettes imprimées aux États-Unis, mais la carte de la propriété évolue à mesure que les regroupements soutenus par des fonds de capital-investissement s'accélèrent. Fortis Solutions, Resource Label Group et Brook and Whittle ont à eux seuls conclu plus de 20 acquisitions depuis 2024, ciblant généralement des ateliers familiaux réalisant entre 10 et 50 millions USD de chiffre d'affaires pour constituer des empreintes nationales. Leur part combinée a dépassé 12 % en 2025, forçant les indépendants régionaux à envisager des niches spécialisées, des alliances géographiques ou une cession pure et simple. Les multiples de valorisation ont augmenté car les acquéreurs stratégiques prisent les convertisseurs qui exploitent déjà des presses numériques, détiennent des certifications de sérialisation pharmaceutique ou possèdent des accréditations de durabilité alignées sur les mandats REP. À mesure que l'échelle augmente, les grandes plateformes négocient des remises plus importantes sur les substrats, couvrent leur exposition aux résines et sécurisent des allocations prioritaires de films lors des tensions d'approvisionnement.

L'adoption technologique élargit l'écart de performance entre les consolidateurs et les usines indépendantes. Les groupes leaders déploient des flux de travail de format de définition des travaux de bout en bout qui intègrent l'estimation, la planification, la gestion des couleurs et l'inspection en ligne, réduisant les heures de calage et permettant des délais d'expédition de 48 heures exigés par les marques de commerce électronique. Ils investissent également dans des capteurs de maintenance prédictive et des rembobineurs à tourelle automatisés qui augmentent la disponibilité des lignes flexo et numériques, une dépense que de nombreux indépendants ne peuvent pas justifier. Les convertisseurs plus petits défendent généralement leur part en offrant un service ultra-réactif aux comptes locaux, des tirages prototypes en faible volume ou des embellissements de niche tels que des vernis tactiles et des feuilles holographiques. Pourtant, même ces avantages concurrentiels se réduisent à mesure que les regroupements acquièrent des ateliers spécialisés et standardisent leurs processus sur un réseau multi-sites, apportant des finitions premium à une base de clients plus large.

La science des matériaux et l'intégration des étiquettes intelligentes servent désormais de différenciateurs clés pour les acteurs axés sur la croissance. Le portefeuille d'adhésifs CleanFlake d'Avery Dennison, reconnu par l'Association des recycleurs de plastique, aide les convertisseurs à remporter des contrats dans les boissons qui doivent atteindre des objectifs d'utilisation de PET recyclé sans compromettre la clarté des bouteilles. Les inlays RFID et de communication en champ proche sont passés sous 0,05 USD par étiquette dans les commandes à fort volume, encourageant les détaillants en épicerie et en marchandises générales à intégrer une intelligence au niveau de l'article qui réduit la démarque et soutient les paiements sans friction. Les convertisseurs capables de laminer des antennes en ligne ou d'insérer des puces lors des passages en presse captent une valeur plus élevée par mètre carré que les concurrents n'offrant que des graphiques imprimés. En conséquence, l'intensité concurrentielle continuera de dépendre de la capacité à associer l'échelle du capital à des fonctionnalités spécialisées, maintenant la concentration du marché à un niveau modéré même à mesure que les plus grands groupes élargissent leur empreinte.

Leaders du secteur des étiquettes imprimées aux États-Unis

Avery Dennison Corporation

Multi-Color Corporation

AWT Labels & Packaging

Taylor Corporation

CCL Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Multi-Color Corporation a finalisé une recapitalisation, réduisant le service de la dette et libérant des capitaux pour des investissements dans les substrats numériques et durables.

- Décembre 2025 : Inovar Packaging Group a acquis Enterprise Marking Products, ajoutant une capacité flexographique pour les clients industriels et automobiles.

- Octobre 2025 : Wise Packaging Group a racheté les actifs d'Apex Color en Géorgie, élargissant son empreinte dans le Sud-Est pour les formulaires et les étiquettes.

- Juillet 2025 : TedPack a acquis les opérations du Wisconsin auprès de Fairview International, marquant sa première base de fabrication aux États-Unis.

Périmètre du rapport sur le marché des étiquettes imprimées aux États-Unis

L'étiquette imprimée est un morceau de papier, de film plastique, de tissu, de métal ou d'autre matériau fixé à un contenant ou à un produit, sur lequel sont imprimées des informations ou des symboles relatifs au produit ou à l'article. Des informations peuvent également être imprimées directement sur un contenant ou un article. De plus, les étiquettes imprimées constituent la principale source de communication entre une entreprise et ses clients. Les étiquettes contribuent largement à la façon dont un consommateur perçoit un produit en regardant son étiquette et à l'impact qu'elle produit dans l'esprit du consommateur. Divers procédés d'impression tels que la flexographie, l'héliogravure, la sérigraphie, entre autres, avec différents formats d'étiquettes tels que les étiquettes encollées, les étiquettes sans doublure, entre autres, et des secteurs d'utilisation finale tels que l'alimentation et les boissons, la santé, les cosmétiques, l'industrie, entre autres, sont analysés dans le cadre de cette étude.

Le rapport sur le marché des étiquettes imprimées aux États-Unis est segmenté par matériau de substrat (papier et carton, PET, PP et BOPP, PVC, films biosourcés et compostables, et autres matériaux de substrat), technologie d'impression (offset, flexographie, sérigraphie, impression numérique, et autres technologies), type d'étiquette (étiquettes encollées, étiquettes auto-adhésives, étiquettes sans doublure, étiquettes dans le moule, manchons rétractables, et autres types d'étiquettes), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, cosmétiques et soins personnels, industrie, et autres utilisateurs finaux). Les prévisions de marché sont fournies en termes de valeur (USD).

| Papier et carton |

| Polyéthylène téréphtalate (PET) |

| Polypropylène (PP et BOPP) |

| Polychlorure de vinyle (PVC) |

| Films biosourcés et compostables |

| Autres matériaux de substrat |

| Offset |

| Flexographie |

| Sérigraphie |

| Impression numérique |

| Autres technologies d'impression |

| Étiquettes encollées |

| Étiquettes auto-adhésives |

| Étiquettes sans doublure |

| Étiquettes dans le moule |

| Étiquettes manchons rétractables |

| Autres types d'étiquettes |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Industrie |

| Autres secteurs d'utilisation finale |

| Par matériau de substrat | Papier et carton |

| Polyéthylène téréphtalate (PET) | |

| Polypropylène (PP et BOPP) | |

| Polychlorure de vinyle (PVC) | |

| Films biosourcés et compostables | |

| Autres matériaux de substrat | |

| Par technologie d'impression | Offset |

| Flexographie | |

| Sérigraphie | |

| Impression numérique | |

| Autres technologies d'impression | |

| Par type d'étiquette | Étiquettes encollées |

| Étiquettes auto-adhésives | |

| Étiquettes sans doublure | |

| Étiquettes dans le moule | |

| Étiquettes manchons rétractables | |

| Autres types d'étiquettes | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

À quelle vitesse l'impression numérique croît-elle sur le marché des étiquettes imprimées aux États-Unis ?

L'impression numérique devrait progresser à un TCAC de 3,21 % jusqu'en 2031, les propriétaires de marques demandant des courtes séries et des données variables.

Quel substrat commande la plus grande part de revenus aujourd'hui ?

Le PET est en tête avec une part de revenus de 37,83 % en raison de sa clarté, de sa stabilité et de sa compatibilité avec le recyclage.

Pourquoi les étiquettes sans doublure gagnent-elles du terrain ?

Les détaillants et les transporteurs logistiques adoptent les rouleaux sans doublure pour réduire les déchets d'étiquettes jusqu'à 40 % et prolonger la durée de fonctionnement entre les changements d'applicateurs.

Qu'est-ce qui stimule la demande d'étiquettes dans la santé et les produits pharmaceutiques ?

La sérialisation en vertu de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments et la croissance des biologiques en chaîne du froid stimulent la demande d'étiquettes de santé à un TCAC de 3,45 %.

Quel est le degré de fragmentation du paysage des convertisseurs ?

Environ 2 000 convertisseurs indépendants existent, mais les récents regroupements soutenus par des fonds de capital-investissement ont porté les trois premiers acteurs à environ 12 % de part combinée.

Quelles régions des États-Unis affichent la croissance la plus forte ?

Le Sud-Est et le Texas mènent la croissance grâce à la relocalisation industrielle et à l'expansion des centres de distribution du commerce électronique.

Dernière mise à jour de la page le: