Taille et part du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.49 Milliards de dollars |

| Taille du Marché (2031) | 6.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage par Mordor Intelligence

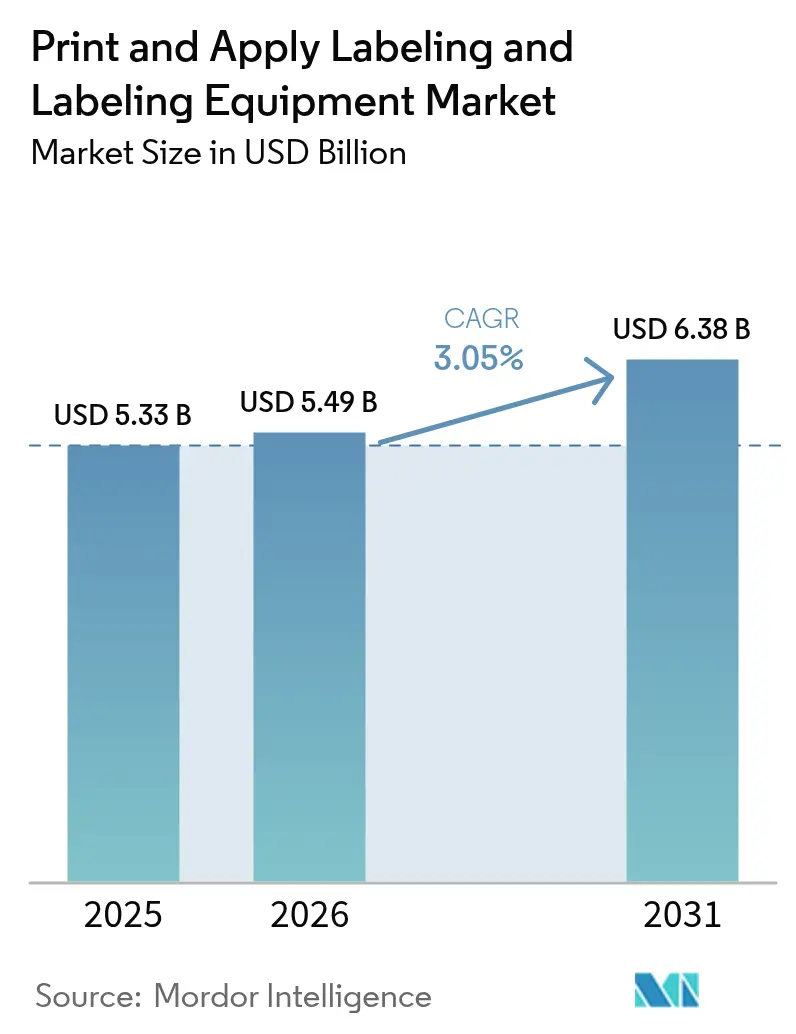

La taille du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage est projetée à 5,33 milliards USD en 2025, 5,49 milliards USD en 2026, et devrait atteindre 6,38 milliards USD d'ici 2031, avec un CAGR de 3,05 % de 2026 à 2031. La demande est ancrée dans l'emballage alimentaire et des boissons à grande vitesse, les programmes de sérialisation pharmaceutique et les flux de travail d'exécution du commerce électronique qui favorisent l'impression de données variables à la demande. La détection des défauts par intelligence artificielle en périphérie raccourcit les fenêtres de changement de série, tandis que les modules à jet d'encre numérique offrent une économie de lot unitaire, encourageant les propriétaires de marques à mener de courtes campagnes promotionnelles sans conserver des semaines de stocks pré-imprimés. L'Asie-Pacifique reste le moteur de croissance en volume, car le débit de colis en Chine et les investissements dans la RFID en Inde se traduisent par des budgets d'automatisation en usine, tandis que l'Amérique du Nord et l'Europe continuent de cibler les mandats de durabilité et de traçabilité qui récompensent les systèmes entièrement automatiques avec inspection visuelle intégrée. La rivalité concurrentielle est modérée : cinq équipementiers mondiaux contrôlent encore près de la moitié de la capacité installée, mais des intégrateurs chinois agressifs sur les prix développent des cellules modulaires qui sous-cotent les prix catalogue occidentaux jusqu'à 40 %, forçant les acteurs établis à s'appuyer sur des contrats de service activés par l'IoT pour défendre leurs marges.

Principaux enseignements du rapport

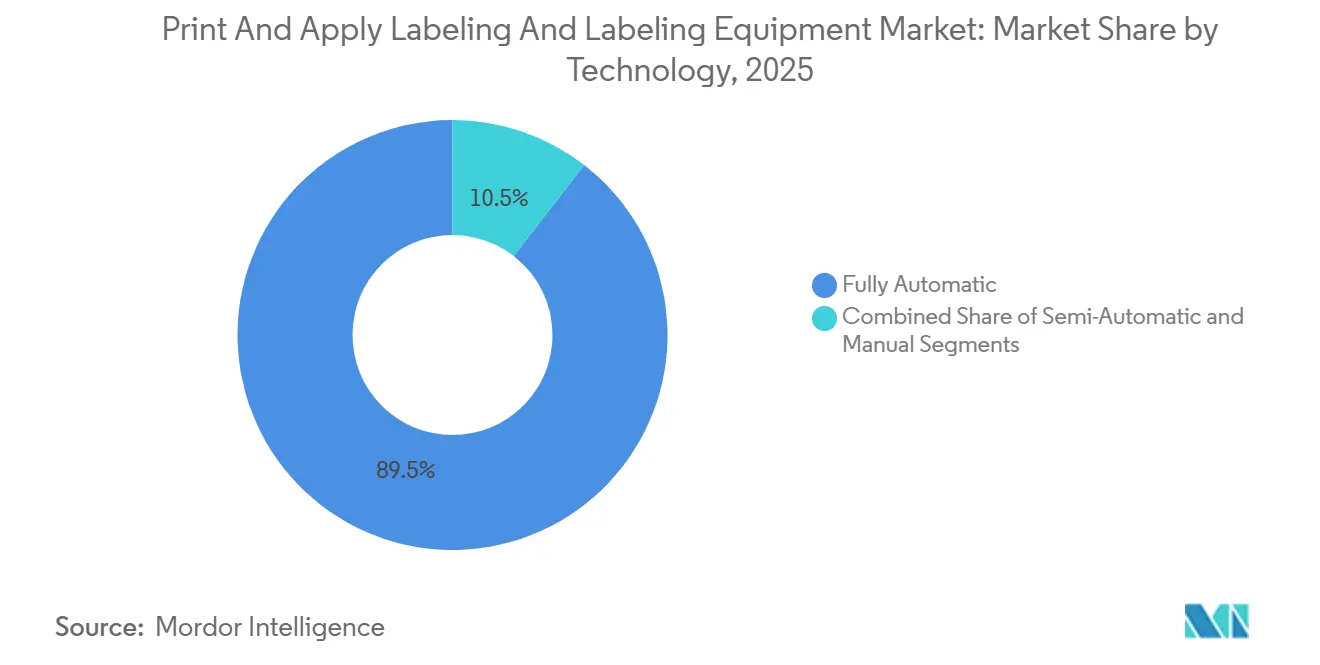

- Par technologie, les systèmes entièrement automatiques représentaient 89,51 % du chiffre d'affaires en 2025 et devraient croître à un CAGR de 4,51 % entre 2026 et 2031.

- Par type d'étiquette, les formats autocollants sensibles à la pression représentaient 43,68 % du marché en 2025. Les solutions d'étiquettes intelligentes RFID et QR devraient enregistrer un CAGR de 4,63 % jusqu'en 2031.

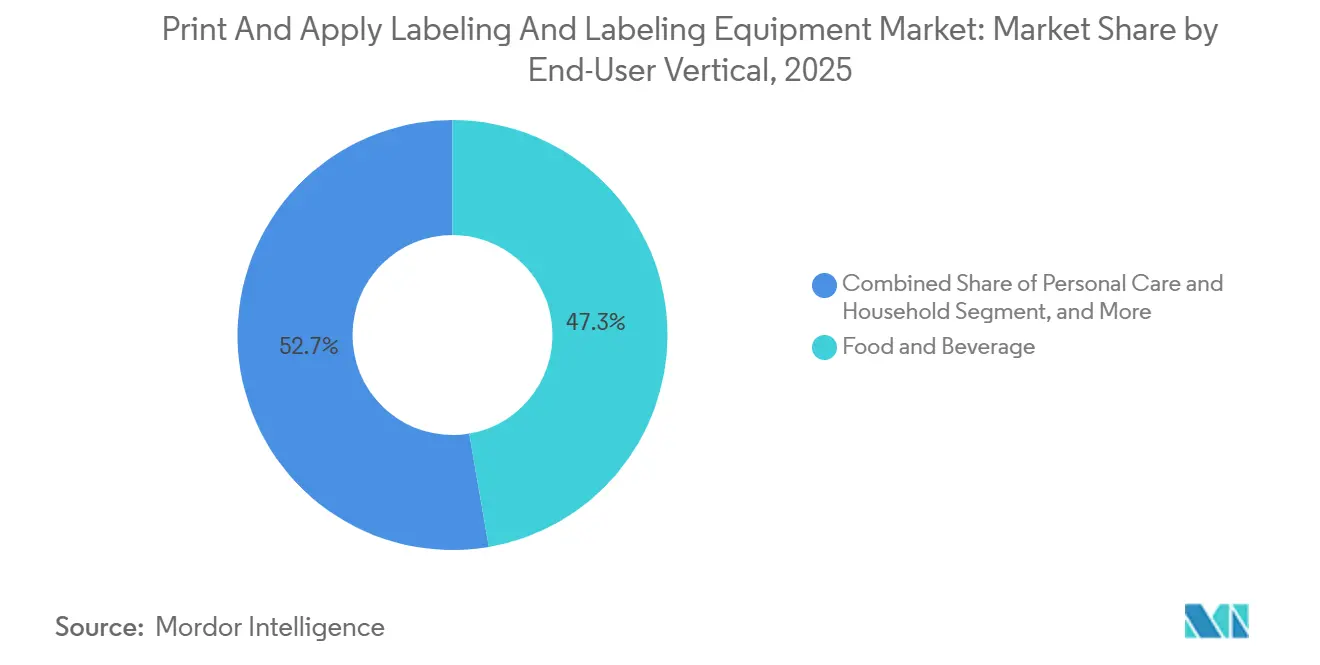

- Par secteur d'utilisation final, l'alimentation et les boissons étaient en tête avec une part de chiffre d'affaires de 47,31 % en 2025. L'étiquetage des soins personnels et des produits ménagers devrait se développer à un CAGR de 4,87 % sur la période 2026-2031.

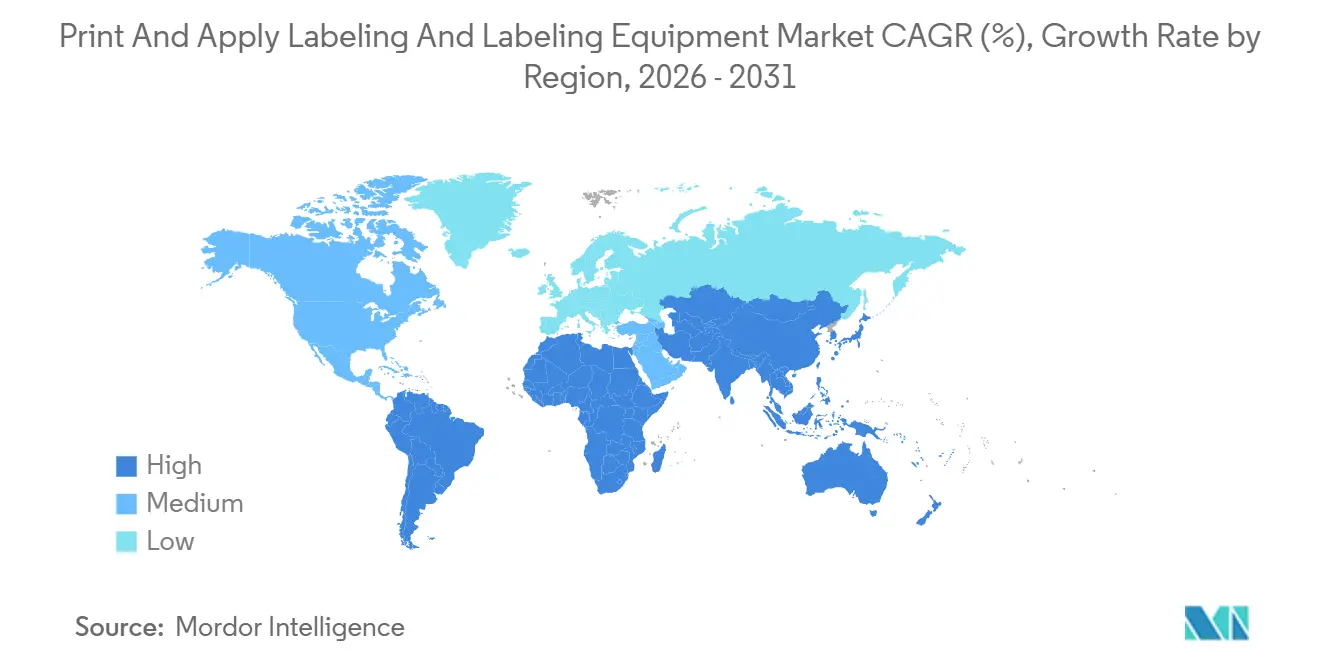

- Par géographie, l'Asie-Pacifique représentait 37,89 % du chiffre d'affaires mondial en 2025 et devrait enregistrer un CAGR de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution de l'impression numérique et des applicateurs entièrement automatiques | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe ; adoption rapide dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats stricts de traçabilité et de sérialisation | +0.9% | Amérique du Nord et Europe (conformité FDA, Directive européenne sur les médicaments falsifiés) ; extension au Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| Demande d'automatisation dans les lignes d'emballage à grande vitesse pour l'alimentation et les boissons | +0.8% | Mondial, concentré dans les couloirs de boissons d'Asie-Pacifique et les clusters laitiers européens | Moyen terme (2 à 4 ans) |

| Besoins en étiquettes à double température pour la chaîne du froid du commerce électronique | +0.6% | Réseaux d'exécution du commerce électronique en Amérique du Nord et en Europe ; émergents dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Poussée vers la durabilité en faveur des formats d'étiquettes sans doublure | +0.5% | Europe (conformité au règlement sur les emballages et les déchets d'emballages), Amérique du Nord (mandats des détaillants) ; projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive en périphérie IoT pour les lignes d'étiquetage | +0.4% | Installations Industrie 4.0 en Amérique du Nord et en Europe ; adoption progressive en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution de l'impression numérique et des applicateurs entièrement automatiques

Les modules à jet d'encre numérique et UV-LED rivalisent désormais avec la flexographie en termes de vitesse tout en éliminant les clichés, permettant aux co-emballeurs de boissons de réduire les stocks d'étiquettes de douze semaines à trois jours et de dégager des économies en fonds de roulement. Le codeur laser Dx1060i de Domino, lancé en novembre 2025, imprime 200 mètres par minute sur des cartons ondulés et des cartons de fruits de mer surgelés tout en réduisant la consommation d'énergie de 40 %.[1]Domino Printing Sciences, "Domino lance le codeur laser Dx1060i," domino-printing.com L'AccurioLabel 400 de Konica Minolta ajoute une spectrocolorimétrie en ligne, maintenant la dérive des couleurs en dessous de 0,5 Delta-E pour les marques gérant des centaines de références. Les applicateurs guidés par servomoteur équipés de systèmes de vision compensent le désalignement des cartons et ramènent les taux de défauts en dessous de 0,05 %, un indicateur validé par l'installation en janvier 2026 de moteurs d'impression activés par intelligence artificielle chez Erdinger Weissbräu. Ensemble, les têtes d'impression haute résolution et la robotique en boucle fermée font évoluer le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage vers une production sans intervention humaine et une personnalisation à lot unitaire.

Mandats stricts de traçabilité et de sérialisation

La loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments exige un codage DataMatrix 2D au niveau de l'unité d'ici novembre 2024, transformant les stations d'impression et de pose en actifs de conformité plutôt qu'en accessoires post-impression. En Europe, les règles de la Directive sur les médicaments falsifiés ainsi que les scellés inviolables ont déjà orienté les achats vers des modules combinant manchons rétractables et sérialisation par jet d'encre. L'étiquette NFC de ForgeStop, lancée en janvier 2026, combine la sérialisation avec le suivi de la température pour lutter contre 35 milliards USD de pertes annuelles dans la chaîne du froid. Le Brésil et l'Arabie saoudite mettent en place des mandats parallèles qui étendent la demande adressable aux régions émergentes. Ces exigences expliquent pourquoi les plateformes prêtes pour la sérialisation commandent des prix premium tout en surpassant les lignes semi-automatiques héritées sur le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage.

Demande d'automatisation dans les lignes d'emballage à grande vitesse pour l'alimentation et les boissons

Les lignes fonctionnant à 600 unités par minute ne peuvent pas se permettre d'interventions manuelles. KHS a mis à niveau son Innoket Neo Flex en septembre 2025, réduisant le temps de changement de série de 45 minutes à huit minutes et permettant un retour sur investissement rapide pour les co-emballeurs laitiers gérant 15 rotations de références par poste.[2]KHS GmbH, "Améliorations de la plateforme d'étiquetage Innoket Neo Flex," khs.com L'étiqueteuse Flectra de Krones maintient une précision de ±0,5 millimètre à 72 000 bouteilles par heure, répondant aux tolérances zéro défaut pour les spiritueux haut de gamme. Les applicateurs intégrant la vision signalent également les panneaux d'allergènes manquants, prévenant le type de mauvais étiquetage qui a déclenché 47 rappels de la FDA américaine en 2024. Les modèles de coûts montrent qu'une mise à niveau robotique de 180 000 EUR (193 000 USD) est rentabilisée en moins de deux ans grâce aux économies de main-d'œuvre et de rebuts, consolidant davantage l'alimentation et les boissons comme le principal contributeur au marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage.

Besoins en étiquettes à double température pour la chaîne du froid du commerce électronique

Les expéditions d'épicerie en direct au consommateur et de produits biologiques subissent des variations thermiques allant de -20 °C en stockage à +35 °C dans les fourgonnettes de livraison. Les directives de l'IATA de janvier 2025 imposent désormais des indicateurs de changement de couleur pour les colis dépassant 48 heures en transit.[3]IATA, "Mise à jour des directives sur les étiquettes sensibles au temps et à la température," iata.org Le partenariat d'Avery Dennison avec Pragmatic Semiconductor en février 2026 intègre des puces NFC flexibles dans des étiquettes autocollantes sensibles à la pression, permettant la géolocalisation et l'enregistrement de la température sans piles. L'Alpha HSM de Weber Packaging bascule sans effort entre les matériaux synthétiques pour la chaîne du froid et le papier kraft, minimisant les temps d'arrêt dans les centres de distribution omnicanaux. Alors que les volumes de la chaîne du froid croissent à un CAGR estimé de 18 % jusqu'en 2030, la demande d'étiquettes à double performance propulsera le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage bien au-delà de la croissance de référence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité des dépenses d'investissement des systèmes d'impression et de pose à grande vitesse | -0.7% | Mondial, aigu en Amérique du Sud et en Afrique où l'accès des PME au financement d'équipements est limité | Court terme (≤ 2 ans) |

| Problèmes de durabilité dans les environnements à forte humidité et les tunnels de congélation | -0.4% | Asie-Pacifique tropicale, Moyen-Orient et couloirs de la chaîne du froid en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens d'intégration et de maintenance | -0.6% | Amérique du Nord et Europe ; émergente en Asie-Pacifique à mesure que l'adoption de l'automatisation s'accélère | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en inserts RFID faisant monter les coûts des matières premières | -0.3% | Mondial, concentré dans les secteurs de la vente au détail et de la logistique dépendants des déploiements d'étiquettes intelligentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité des dépenses d'investissement des systèmes d'impression et de pose à grande vitesse

Les lignes de nouvelle génération intégrant le codage double face, l'inspection visuelle et la sérialisation par base de données coûtent entre 250 000 et 500 000 USD, repoussant les horizons de retour sur investissement au-delà du niveau de confort des petites et moyennes entreprises. Des enquêtes nord-américaines menées en 2025 ont montré que 62 % des co-emballeurs sous contrat retardaient l'automatisation, préférant ajouter des équipes aux équipements existants. Des options de crédit-bail ont émergé en Europe, mais les taux d'intérêt à deux chiffres en Amérique du Sud et en Afrique maintiennent l'utilisation à un niveau bas. L'obsolescence rapide aggrave le risque, la résolution des têtes d'impression ayant doublé entre 2023 et 2025. À moins que les modèles d'équipement en tant que service ne se généralisent à l'échelle mondiale, l'intensité capitalistique continuera de rogner des points de croissance sur le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage.

Pénurie de techniciens d'intégration et de maintenance

Quatre-vingt-quinze pour cent des usines nord-américaines signalent des difficultés à recruter des spécialistes capables d'aligner les axes de servomoteurs, de calibrer les têtes thermiques et de régler les caméras de vision. L'âge moyen des techniciens a atteint 52 ans en 2024, et les départs à la retraite dépassent les diplômés de la formation professionnelle dans un rapport de trois pour un. Le Centre d'automatisation de Bengaluru d'OMRON, ouvert en octobre 2025 avec des laboratoires en réalité mixte, a réduit les cycles de formation, mais le vivier de talents reste mince. Les réponses des équipementiers incluent des interfaces d'intelligence artificielle qui automatisent 80 % des tâches de configuration, comme Domino l'a démontré avec son logiciel Sunrise en août 2025. Tant que les lacunes en main-d'œuvre ne seront pas comblées, les calendriers de déploiement prendront du retard, freinant marginalement le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la précision des servomoteurs assure la domination des systèmes entièrement automatiques

Les plateformes entièrement automatiques ont capturé 89,51 % de part du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage en 2025 et devraient progresser à un CAGR de 4,51 % jusqu'en 2031. Ces systèmes remplacent l'intervention de l'opérateur par une robotique en boucle fermée, réduisant le coût de main-d'œuvre par unité jusqu'à 70 %. Chez Erdinger Weissbräu, les moteurs d'impression guidés par intelligence artificielle ont ramené les taux de défauts en dessous de 0,05 % après une modernisation en janvier 2026. Les équipements semi-automatiques conviennent toujours aux sites de co-emballage gérant de fréquents changements de références, tandis que les postes manuels subsistent dans la production alimentaire artisanale et l'étiquetage des essais cliniques.

L'intérêt pour la connectivité IoT creuse l'écart. L'expansion de SATO en Thaïlande en juillet 2025 a ajouté une ligne dédiée aux machines riches en capteurs et surveillées dans le cloud, qui signalent l'usure des têtes d'impression avant toute interruption. Les unités semi-automatiques sont désormais livrées avec des assistants de configuration à écran tactile, rendant la formation accessible pendant la pénurie de techniciens. Les outils manuels déclinent régulièrement à mesure que des cellules d'impression et de pose modulaires à faible coût, souvent inférieures à 30 000 USD, entrent sur le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage, élargissant l'accès à l'automatisation pour les micro-brasseries et les marques cosmétiques de niche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'étiquette : les étiquettes intelligentes dépassent les formats traditionnels

Les étiquettes autocollantes sensibles à la pression ont conservé 43,68 % du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage en 2025, mais les étiquettes intelligentes activées par RFID progressent à un CAGR de 4,63 % jusqu'en 2031. La puce UCODE X de NXP, introduite en février 2026, étend la portée de lecture à 15 mètres tout en ramenant le coût de l'étiquette à 0,08 USD, rendant le déploiement au niveau de l'article économique pour l'habillement. Les manchons rétractables gagnent des parts dans les boissons et les soins personnels grâce aux graphismes à 360 degrés et à l'inviolabilité, tandis que la plateforme InNo-Liner de HERMA supprime entièrement les doublures en silicone et réduit les déchets d'adhésif de 40 %.

La capacité hybride est un facteur de différenciation croissant. Le modèle 4050 de Weber permet des changements à chaud entre les rouleaux sans doublure et les autocollants sensibles à la pression conventionnels, maximisant le temps de fonctionnement dans les centres d'exécution du commerce électronique. Avec la pression réglementaire orientant l'Europe vers des objectifs de recyclabilité pour 2030, les étiquettes sans doublure élargiront leur empreinte, ajoutant de l'élan à l'expansion de la taille du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage.

Par secteur d'utilisation final : les soins personnels accélèrent au-delà de la domination alimentaire

Les lignes d'alimentation et de boissons représentaient 47,31 % du chiffre d'affaires de 2025, reflétant des opérations d'embouteillage en continu qui privilégient le temps de fonctionnement à la flexibilité. Pourtant, les produits de soins personnels et ménagers mènent le peloton avec un CAGR de 4,87 % jusqu'en 2031, stimulés par les marques de beauté naturelle qui installent des manchons inviolables sur des contenants rechargeables. L'Innoket Neo Flex de KHS a réduit les changements de série à huit minutes en septembre 2025, une nécessité pour les co-emballeurs gérant 15 changements de références quotidiens.

La demande pharmaceutique suit les calendriers de sérialisation, attirant les co-emballeurs sous contrat vers des systèmes qui intègrent caméras, postes de rejet et échanges avec les bases de données dans un seul châssis. La logistique industrielle présente également un potentiel de croissance : la directive d'Amazon en 2025 imposant aux vendeurs tiers d'apposer des étiquettes RFID conformes à la norme GS1 stimule les investissements dans le suivi des palettes. Ensemble, ces dynamiques renforcent une croissance diversifiée entre les secteurs, soutenant les volumes pour le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 37,89 % du chiffre d'affaires de 2025 et devrait se développer à un CAGR de 4,92 %, soutenu par le débit de 175 milliards de colis en Chine en 2024 et les développements de capacités RFID en Inde. L'usine d'inserts de Pune d'Avery Dennison, d'une valeur de 30 millions USD, inaugurée en avril 2025, peut produire 5 milliards d'étiquettes par an pour satisfaire la demande croissante du commerce de détail omnicanal. Le Centre d'automatisation de Bengaluru d'OMRON répond en outre aux pénuries de techniciens qui pourraient autrement freiner l'adoption.

L'Amérique du Nord et l'Europe croissent près de la moyenne mondiale de 3,05 % mais se concentrent sur des systèmes entièrement automatiques à plus forte marge qui respectent les réglementations de sérialisation et de durabilité. Le règlement de la Commission européenne sur les emballages et les déchets d'emballages fixe un objectif de réduction des emballages de 15 % d'ici 2030, stimulant l'intérêt pour les étiquettes sans doublure et l'impression numérique. Aux États-Unis, les règles de traçabilité de la FDA signifient que 40 % des lignes alimentaires nécessitent des mises à niveau d'ici 2027, alimentant la demande de modernisation.

L'Amérique du Sud gagne en dynamisme alors que le Brésil met en place progressivement la sérialisation pharmaceutique d'ici 2027 et que les investissements directs étrangers affluent dans l'automatisation. L'installation de Daifuku à Telangana d'une valeur de 24 millions USD, annoncée en avril 2025, souligne l'intérêt pour les pôles logistiques de la région. Le Moyen-Orient et l'Afrique restent naissants, mais les règles de sérialisation de l'Arabie saoudite en 2024 et les projets RFID pour le fret aérien des Émirats arabes unis présagent une hausse du marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage au cours des cinq prochaines années.

Paysage concurrentiel

Le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage reste fragmenté. Domino, Markem-Imaje, SATO, Avery Dennison et Krones défendent leurs parts de marché grâce à des contrats de maintenance activés par l'IoT et des consommables propriétaires qui convertissent les dépenses d'investissement ponctuelles en rentes prévisibles. Des challengers chinois tels que Shenzhen Shuangcheng et Shanghai Precision Pack Tech proposent des cellules modulaires à des prix 30 à 40 % inférieurs aux équivalents occidentaux et promettent des délais de livraison de six semaines, séduisant les acheteurs de milieu de gamme sensibles aux coûts.

Les feuilles de route technologiques mettent l'accent sur la maintenance prédictive. Les équipementiers intègrent désormais des capteurs thermiques, de vibration et de qualité d'impression qui alimentent des tableaux de bord cloud prédisant les défaillances des têtes d'impression, réduisant les temps d'arrêt imprévus de 8 % à 2 % et justifiant des prix catalogue premium. Le CoboReel de Sidel, lancé en juin 2025, a réduit les besoins en espace au sol de 60 % grâce à l'actionnement par robot collaboratif, offrant aux co-emballeurs une capacité de reconfiguration en une nuit pour les campagnes à rotation rapide.

Les dépôts de brevets mettent en évidence l'innovation dans l'intégration des étiquettes intelligentes. La puce RFID UCODE X de NXP revendique une consommation d'énergie inférieure de 40 % tout en étendant la portée de lecture à 15 mètres. Parallèlement, la conformité à GS1 Digital Link devient incontournable ; les applicateurs dépourvus d'encodage natif risquent d'être exclus des listes de fournisseurs agréés des détaillants. L'intégration verticale est également importante : Avery Dennison combine la production d'inserts RFID avec des lignes de transformation, permettant un approvisionnement à source unique que les concurrents doivent reproduire par des partenariats.

Leaders du secteur des équipements d'étiquetage par impression et pose et des équipements d'étiquetage

SIDEL (Tetra Laval Group)

Krones AG

Sacmi Imola S.C.

KHS GmbH

Marchesini Group SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Avery Dennison s'est associé à Pragmatic Semiconductor pour intégrer des puces NFC flexibles dans des étiquettes autocollantes sensibles à la pression, visant un lancement commercial en 2027 à un coût d'étiquette inférieur à 0,15 USD.

- Février 2026 : NXP Semiconductors a dévoilé la puce RFID UCODE X avec une portée de lecture de 15 mètres et une réduction d'énergie de 40 %, au prix de 0,08 USD par lots de 10 millions d'unités.

- Janvier 2026 : Domino Printing Sciences a achevé l'installation de moteurs d'impression guidés par intelligence artificielle chez Erdinger Weissbräu, ramenant les taux de défauts à 0,05 % et éliminant le calibrage manuel.

- Janvier 2026 : ForgeStop a introduit des étiquettes intelligentes NFC combinant la détection de température et la géolocalisation pour la conformité à la chaîne du froid pharmaceutique.

Périmètre du rapport mondial sur le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage

L'étude prend en compte les bénéfices réalisés sur les ventes d'équipements d'étiquetage ainsi que sur les ventes d'équipements d'impression et de pose d'étiquettes par divers fournisseurs du marché. Le chiffre d'affaires des équipements d'étiquetage par impression et pose et des équipements d'étiquetage (USD) est pris en compte pour la taille du marché et les prévisions. L'étude de marché tient compte de l'impact de la COVID-19 sur les marchés des équipements d'étiquetage par impression et pose et des équipements d'étiquetage sur la base des scénarios de référence prévalents, des thèmes clés et des cycles de demande liés aux secteurs d'utilisation final.

Le rapport sur le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage est segmenté par technologie (entièrement automatique, semi-automatique et manuel), type d'étiquette (autocollant sensible à la pression, manchon rétractable, à base de colle, dans le moule, applicateurs d'étiquettes sans doublure et systèmes d'étiquettes intelligentes RFID et QR), secteur d'utilisation final (alimentation et boissons, pharmaceutique, soins personnels et ménagers, industrie et logistique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Entièrement automatique |

| Semi-automatique |

| Manuel |

| Autocollant sensible à la pression |

| Manchon rétractable |

| À base de colle |

| Dans le moule |

| Applicateurs d'étiquettes sans doublure |

| Systèmes d'étiquettes intelligentes (RFID et QR) |

| Alimentation et boissons |

| Pharmaceutique |

| Soins personnels et ménagers |

| Industrie et logistique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Entièrement automatique | ||

| Semi-automatique | |||

| Manuel | |||

| Par type d'étiquette | Autocollant sensible à la pression | ||

| Manchon rétractable | |||

| À base de colle | |||

| Dans le moule | |||

| Applicateurs d'étiquettes sans doublure | |||

| Systèmes d'étiquettes intelligentes (RFID et QR) | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Pharmaceutique | |||

| Soins personnels et ménagers | |||

| Industrie et logistique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des équipements d'étiquetage par impression et pose et des équipements d'étiquetage devrait-il croître jusqu'en 2031 ?

Il devrait passer de 5,49 milliards USD en 2026 à 6,38 milliards USD d'ici 2031, reflétant un CAGR de 3,05 %.

Quel segment technologique domine la demande actuelle ?

Les systèmes entièrement automatiques dominent avec une part de 89,51 % en 2025 et restent l'option à la croissance la plus rapide en raison des besoins de sérialisation et d'emballage alimentaire à grande vitesse.

Qu'est-ce qui stimule l'adoption des étiquettes intelligentes par rapport aux formats autocollants sensibles à la pression ?

Les mandats des détaillants pour la visibilité au niveau de l'article et le lancement en février 2026 de la puce RFID UCODE X rentable de NXP accélèrent l'adoption des étiquettes intelligentes RFID et QR.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus élevée ?

Les volumes massifs de colis en Chine et les nouvelles capacités de production RFID en Inde soutiennent un CAGR régional de 4,92 % jusqu'en 2031.

Quelle tendance côté offre façonne le plus la concurrence ?

L'intégration de capteurs IoT permettant la maintenance prédictive émerge comme un facteur de différenciation décisif parmi les principaux équipementiers.

Dernière mise à jour de la page le: