Taille et Part du Marché du Sérum Physiologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

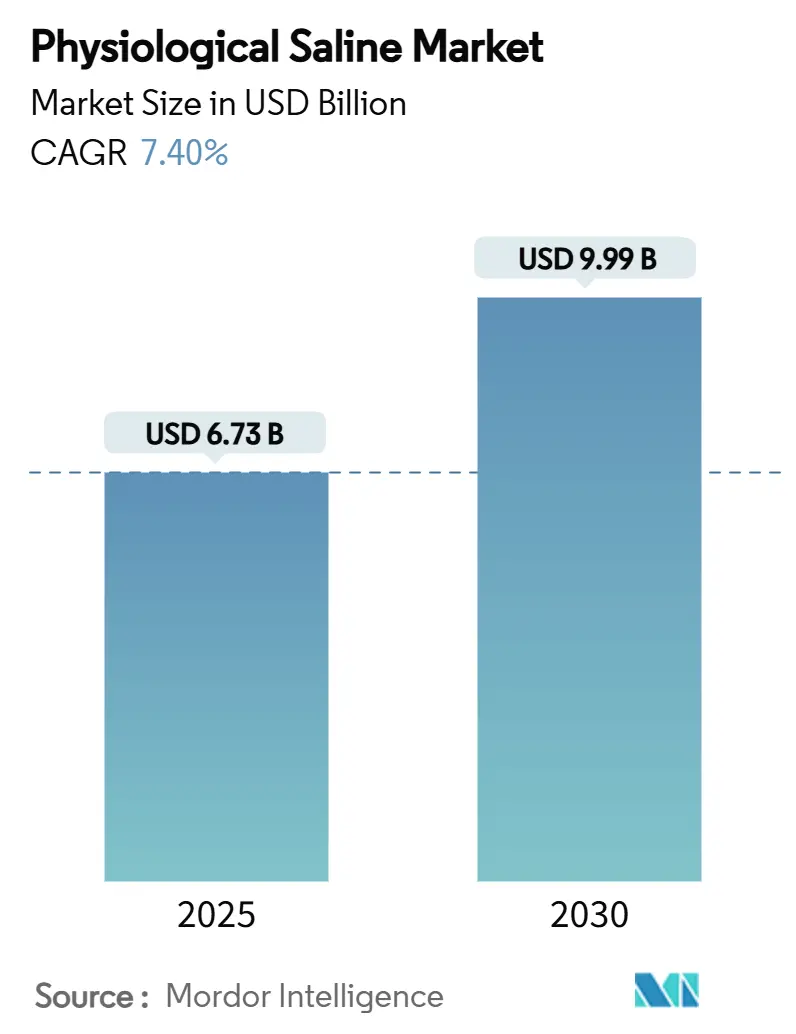

| Taille du Marché (2025) | 6.73 Milliards de dollars |

| Taille du Marché (2030) | 9.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.40% CAGR |

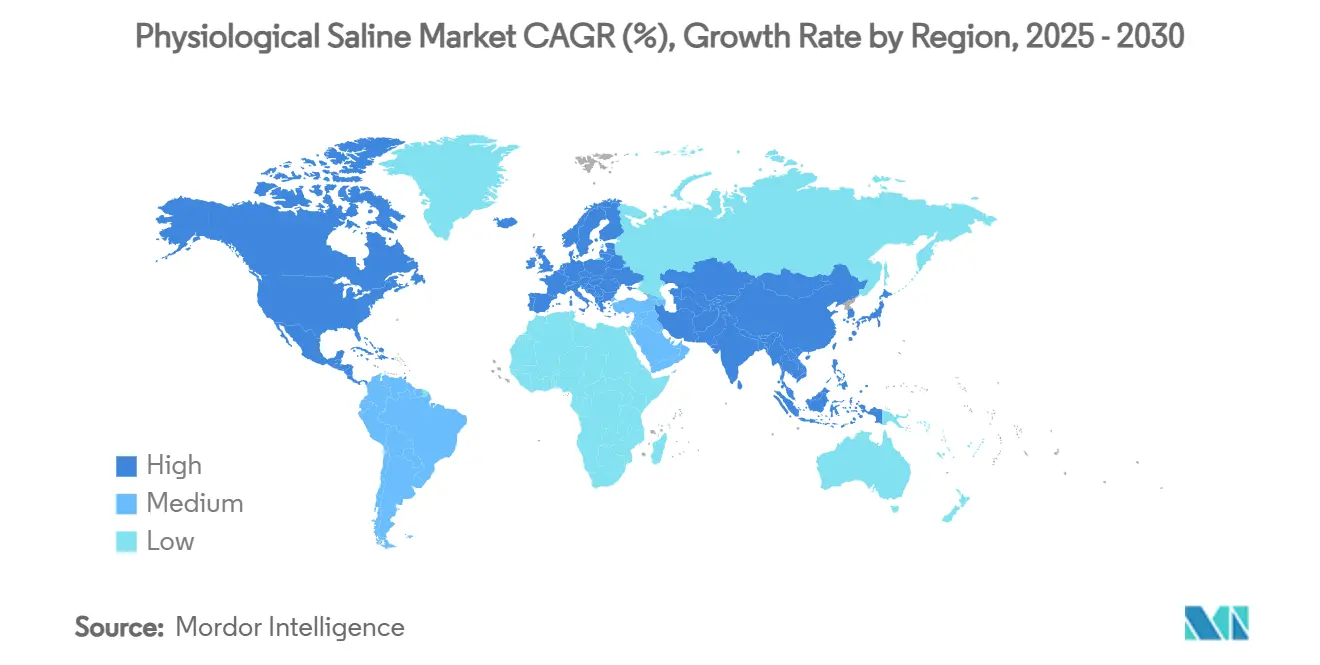

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sérum Physiologique par Mordor Intelligence

La taille du marché du sérum physiologique s'établit à 6,73 milliards USD en 2025 et devrait atteindre 9,99 milliards USD d'ici 2030, reflétant un CAGR de 7,40 % sur la période de prévision. La dépendance croissante à la thérapie intraveineuse (IV) dans les domaines de la médecine d'urgence, de la chirurgie, de la dialyse, des perfusions en oncologie et des programmes de soins à domicile en pleine expansion alimente cette trajectoire. Les hôpitaux consomment encore les volumes les plus importants, mais une nouvelle demande émerge des centres chirurgicaux ambulatoires et des prestataires de perfusion à domicile qui valorisent la résilience de la chaîne d'approvisionnement et les formats prêts à l'emploi. La prévalence croissante de la maladie rénale chronique (MRC), l'évolution des remboursements vers des soins basés sur la valeur et la préférence clinique pour les cristalloïdes équilibrés par rapport au sérum physiologique traditionnel à 0,9 % renforcent cette expansion. Les stratégies concurrentielles s'articulent autour de la redondance géographique de la fabrication, des emballages avancés et de la distribution assistée par la technologie, notamment la logistique par drone pour les livraisons en zones reculées, tandis que les pressions démographiques liées au vieillissement des populations élargissent davantage le marché du sérum physiologique.

Principaux Enseignements du Rapport

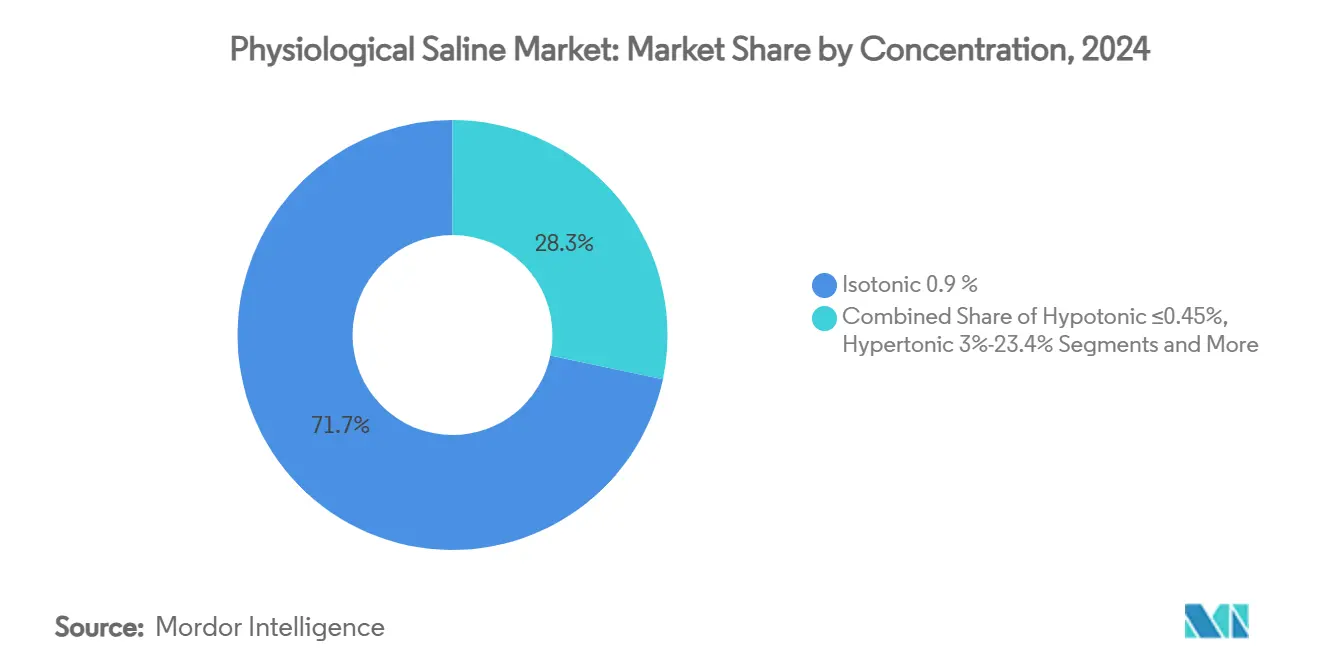

- Par concentration, le sérum physiologique isotonique à 0,9 % a dominé avec une part de marché de 71,7 % en 2024 ; les solutions équilibrées progressent à un CAGR de 9,4 % jusqu'en 2030.

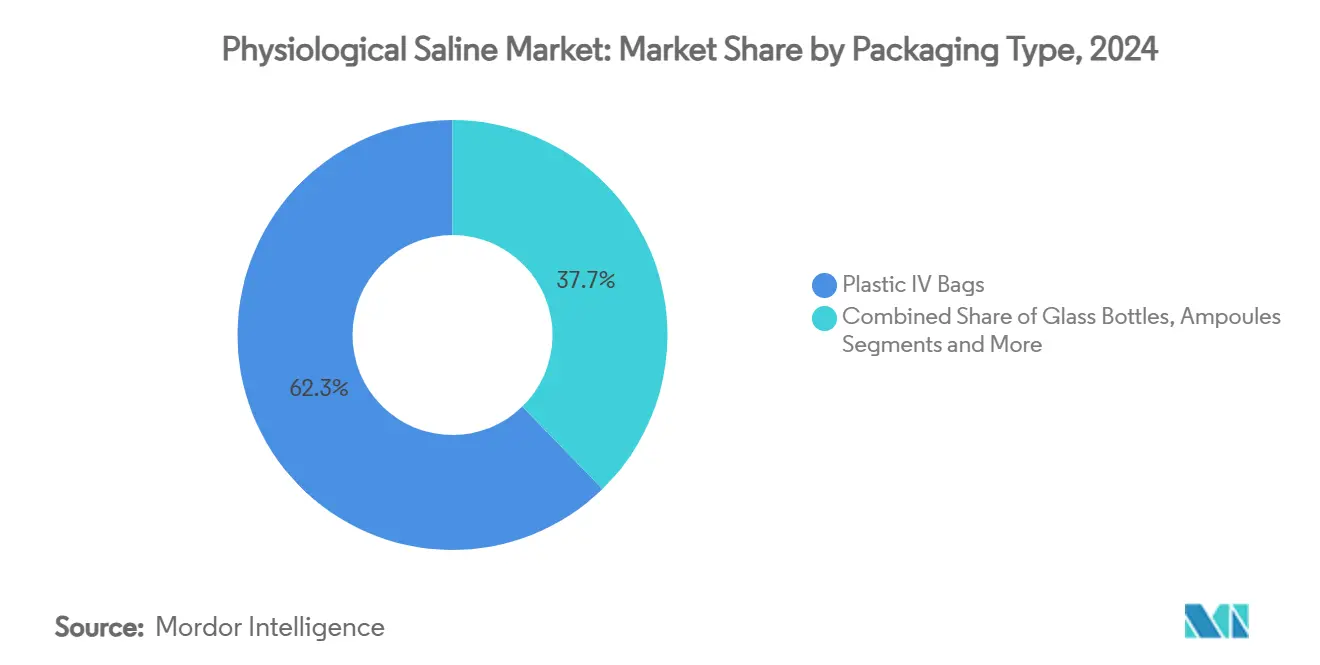

- Par emballage, les poches IV en plastique détenaient une part de 62,3 % de la taille du marché du sérum physiologique en 2024, tandis que les seringues préremplies affichaient le CAGR le plus rapide à 8,8 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 48,4 % de la taille du marché du sérum physiologique en 2024, et les soins à domicile ainsi que les services médicaux d'urgence se développent à un CAGR de 9,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a maintenu une part de marché du sérum physiologique de 34,90 % en 2024 ; l'Asie-Pacifique devrait surpasser toutes les régions avec un CAGR de 7,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Sérum Physiologique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes mondiaux de procédures chirurgicales et traumatologiques | +1.80% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de la MRC stimulant la demande de sérum physiologique pour la dialyse | +1.20% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la thérapie IV dans les soins à domicile et les environnements ambulatoires | +1.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement de la population gériatrique avec des besoins en remplacement liquidien | +1.00% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Sérum physiologique comme vecteur pour les perfusions biologiques à grand volume | +0.80% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Logistique d'urgence par drone pour la livraison de poches de sérum physiologique | +0.30% | Régions reculées dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes Mondiaux de Procédures Chirurgicales et Traumatologiques

L'augmentation des volumes de chirurgie élective et traumatologique maintient les solutions cristalloïdes isotoniques comme thérapie de réanimation de première intention, les directives en matière de traumatologie préconisant le sérum physiologique à 0,9 % réchauffé et le Ringer lactate pour les scénarios d'hypotension permissive. Les chaînes hospitalières en Inde prévoient à elles seules des extensions de lits pour 2,2 milliards USD, augmentant la demande de base en fluides IV. Les protocoles fondés sur les preuves imposent de plus en plus des réchauffeurs de fluides pour limiter l'hypothermie et intègrent des cristalloïdes équilibrés pour atténuer l'acidose, élargissant le marché du sérum physiologique au-delà des formulations conventionnelles. La médecine militaire renforce ce moteur en maintenant les cristalloïdes comme outils fondamentaux de réanimation dans les soins aux blessés de combat.[1]Springer, "Avancées dans les soins de contrôle des dommages," springer.comCollectivement, les extensions de capacité et les améliorations des protocoles soutiennent une demande stable sur le marché du sérum physiologique.

Prévalence Croissante de la MRC Stimulant la Demande de Sérum Physiologique pour la Dialyse

L'incidence de la MRC continue d'augmenter, avec des plateformes intégrées de soins rénaux telles que DaVita gérant 58 000 patients à risque dépendants du sérum physiologique de qualité dialyse. Le système 5008X de Fresenius Medical Care, homologué par la FDA, permet une hémodiafiltration à haut volume qui réduit la mortalité de 23 % par rapport à la dialyse traditionnelle, amplifiant la consommation de sérum physiologique par séance de traitement. Les unités d'hémodialyse consomment 1,7 million de litres d'eau annuellement, soulignant la nature intensive en fluides de la thérapie rénale. Les ajustements de paiement américains introduits en 2025 reconfigurent les achats, orientant les prestataires vers des produits du marché du sérum physiologique optimisés en valeur mais de haute pureté. La convergence de la politique réglementaire, de la technologie réduisant la mortalité et de la croissance des bassins de patients consolide la dialyse comme pilier de croissance durable pour le marché du sérum physiologique.

Expansion de la Thérapie IV dans les Soins à Domicile et les Environnements Ambulatoires

Les seringues préremplies telles que BD PosiFlush atteignent 34 % de conformité aux protocoles de nettoyage des embouts, soit le double des méthodes manuelles, réduisant le risque d'infection sur le marché du sérum physiologique. La législation américaine proposée visant à étendre le remboursement Medicare renforcerait davantage les volumes de perfusion à domicile, stimulant la demande de formats de sérum physiologique à petit volume inviolables. Les solutions de connectivité facilitent la gestion des stocks et la surveillance à distance, minimisant les gaspillages et assurant la continuité des thérapies. L'augmentation des procédures ambulatoires et la préférence des patients pour le confort intensifient la pression sur les fournisseurs pour livrer des emballages polyvalents du marché du sérum physiologique conçus pour la portabilité.

Élargissement de la Population Gériatrique avec des Besoins en Remplacement Liquidien

Les populations âgées présentent des risques plus élevés de déshydratation et de déséquilibre électrolytique, entraînant une thérapie continue de remplacement liquidien en milieu aigu et de long séjour. Des protocoles d'hydratation structurés ont porté la conformité à l'apport hydrique de 15 % à 60 % chez les personnes âgées hospitalisées, illustrant une demande non satisfaite en fluides IV fiables. Les perturbations de l'approvisionnement ont conduit les systèmes de santé à réduire l'utilisation des fluides de 70 % grâce à une gestion rigoureuse tout en préservant les résultats, soulignant la résilience et l'adaptabilité du marché du sérum physiologique. Les soins de perfusion gériatriques mettent l'accent sur les cristalloïdes équilibrés pour éviter l'acidose hyperchlorémique, élargissant les ventes de solutions tamponnées. Les directives infirmières recommandent de plus en plus des technologies de cathéter adaptées aux veines fragiles, nécessitant des formulations compatibles à faible teneur en particules du marché du sérum physiologique.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers les cristalloïdes équilibrés au détriment du sérum physiologique à 0,9 % | −0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en PVC médical et résines | −1.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire pour l'élimination progressive des poches IV en plastique à usage unique | −0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence de la préparation sur site et des fluides IV imprimés en 3D | −0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les Cristalloïdes Équilibrés au Détriment du Sérum Physiologique à 0,9 %

Une méta-analyse portant sur 34 685 rapports de cas en soins intensifs a révélé une probabilité de 89,5 % que les cristalloïdes équilibrés réduisent la mortalité par rapport au sérum physiologique normal.[2]The Lancet Respiratory Medicine, "Cristalloïdes équilibrés versus sérum physiologique," sciencedirect.com Les études en unités de soins intensifs pédiatriques confirment ces bénéfices, affichant des profils acido-basiques supérieurs dans les 12 heures. Les hôpitaux testant le Ringer lactate à l'échelle de l'établissement ont enregistré une sécurité non inférieure et une faisabilité opérationnelle par rapport au sérum physiologique dans des essais croisés randomisés. À mesure que les formulaires évoluent, les volumes de sérum physiologique traditionnel font face à une contraction, mettant sous pression les fabricants dont les revenus reposent fortement sur les offres à 0,9 % au sein du marché du sérum physiologique.

Goulots d'Étranglement de la Chaîne d'Approvisionnement en PVC Médical et Résines

L'ouragan Helene a mis hors service l'installation de Baxter en Caroline du Nord, qui fournissait auparavant 60 % des fluides IV américains, exposant une profonde fragilité de la chaîne d'approvisionnement.[3]CDC, "Perturbations dans les solutions IV," cdc.gov La FDA a répondu par des extensions de dates de péremption et des importations d'urgence, mais des pénuries localisées ont persisté jusqu'en 2025. L'Australie a connu une crise similaire, son autorité de réglementation signalant des annulations de chirurgies en raison de pénuries de fluides sans précédent. La rareté des résines contraint les fabricants d'équipements d'origine à se diversifier vers des polymères oléfiniques cycliques et des films multicouches, augmentant les dépenses en capital et modérant la production à court terme sur le marché du sérum physiologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Concentration : Familiarité Clinique Versus Évolution Fondée sur les Preuves

Le sérum physiologique isotonique à 0,9 % détient une part de marché de 71,7 % grâce à des décennies d'utilisation ancrée dans les protocoles des hôpitaux du monde entier. Les formulations équilibrées affichent cependant le CAGR le plus élevé à 9,4 %, les directives sur la sepsis, l'acidocétose diabétique et les soins pédiatriques mettant en avant les bénéfices de l'équilibre électrolytique. Les variantes hypotoniques restent limitées à la thérapie d'entretien et à la diurèse pédiatrique, tandis que le sérum physiologique hypertonique est utilisé dans les urgences neurochirurgicales et les hyponatrémies. Les preuves que les solutions tamponnées atténuent l'acidose hyperchlorémique incitent les comités d'achat à réévaluer les formulaires, suggérant une redistribution progressive des parts sur le marché du sérum physiologique.

Les fabricants gèrent le risque en développant les cristalloïdes équilibrés tout en maintenant les lignes isotoniques pour satisfaire les appels d'offres existants. Les initiatives de formation ciblant les prescripteurs accélèrent la conversion, mais l'inertie des achats et les différentiels de prix tempèrent le rythme de la transition. Sur l'horizon de prévision, les solutions équilibrées sont positionnées pour capter une proportion plus large du marché du sérum physiologique, notamment dans les centres tertiaires d'Amérique du Nord et d'Europe, où l'adoption des preuves est rapide.

Par Type d'Emballage : L'Efficacité et la Durabilité Guident le Choix du Format

Les poches IV en plastique conservent une part de 62,3 % en raison de leur rentabilité, de leur légèreté pour le transport et de leurs chaînes d'approvisionnement établies. Les seringues préremplies, bien que de plus petit volume, enregistrent un CAGR de 8,8 %, portées par le contrôle des infections, les économies de main-d'œuvre et la compatibilité avec les pompes de perfusion à domicile. Les contenants en verre restent une niche pour les solutions photostables. Parallèlement, les ampoules et flacons répondent aux besoins de micro-dosage en soins intensifs.

L'innovation en matière d'emballage se concentre sur les films recyclables multicouches et les seringues inviolables, sous l'impulsion des réglementations sur les plastiques à usage unique. Le projet pilote de Baxter a détourné plus de 6 tonnes de plastique de poches IV des décharges, indiquant un appétit du marché pour des options plus écologiques. Les fournisseurs intégrant des étiquettes RFID intelligentes permettent un suivi des stocks en temps réel, réduisant les périmés et assurant un approvisionnement continu du marché du sérum physiologique dans les environnements de soins décentralisés.

Analyse Géographique

La part de marché de 34,90 % de l'Amérique du Nord sur le marché du sérum physiologique repose sur une infrastructure sophistiquée, des remboursements premium et une assimilation rapide des preuves. Les retombées des pénuries induites par l'ouragan ont poussé ICU Medical et Otsuka à créer une coentreprise de 200 millions USD pour renforcer les capacités, illustrant le rapatriement stratégique de la production. La flexibilité réglementaire, illustrée par les importations d'urgence accélérées, soutient la continuité de l'approvisionnement tout en maintenant les seuils de sécurité.

L'Asie-Pacifique, en expansion à un CAGR de 7,8 %, bénéficie de la construction d'hôpitaux, de la libéralisation des investissements étrangers et de la prévalence croissante des maladies chroniques. Les 17 800 lits planifiés en Inde et les voies d'approbation des dispositifs médicaux assouplies en Chine attirent les capitaux, mais la concurrence locale intense a conduit Baxter à se retirer de Chine, illustrant les barrières à l'entrée pour les multinationales. Les champions nationaux comme Kelun capitalisent sur le leadership par les coûts et la faveur des marchés publics gouvernementaux.

L'Europe présente un terrain mature, piloté par la réglementation, mettant l'accent sur la durabilité et les cristalloïdes équilibrés. Le cadre réglementaire de l'Agence Européenne des Médicaments harmonise les exigences de sécurité, permettant aux innovateurs tels que Grifols de développer la fabrication d'immunoglobulines pour les marchés européen et américain. La politique environnementale oriente les achats, donnant un avantage aux fournisseurs proposant des contenants recyclables et des solutions à faible teneur en chlorure.

Paysage Concurrentiel

Les principaux fabricants tels que Baxter, Fresenius Kabi et B. Braun s'appuient sur des usines mondiales, une expertise réglementaire et une distribution intégrée. Le rétablissement de Baxter après l'ouragan Helene a restauré la production d'avant la tempête, mais a mis en évidence la vulnérabilité des empreintes concentrées. La méga-installation d'ICU Medical et d'Otsuka vise une capacité de 1,4 milliard d'unités, favorisant la parité concurrentielle et amortissant les pénuries régionales.

L'investissement technologique différencie les fournisseurs : BD mise sur des lignes de seringues intelligentes et préremplissables, tandis que les pompes Plum Solo et Duo d'ICU Medical, homologuées par la FDA, intègrent la connectivité aux dossiers médicaux électroniques pour la précision des dosages. La récompense Premier de la chaîne d'approvisionnement de Fresenius Kabi met en lumière les fondements de la résilience grâce à l'expansion de ses usines américaines. Des start-ups explorent l'impression 3D de fluides stériles et la distribution optimisée par drone, signalant des perturbateurs potentiels pour le marché du sérum physiologique.

La sensibilité aux prix persiste, mais les prestataires accordent de plus en plus d'importance aux références en matière de durabilité et aux garanties de continuité lors de l'attribution d'appels d'offres pluriannuels. Les fabricants qui associent l'échelle de volume à des emballages innovants et à la traçabilité numérique sont les mieux positionnés pour capter des parts de marché supplémentaires du sérum physiologique.

Leaders du Secteur du Sérum Physiologique

Baxter International Inc.

Fresenius Kabi AG

B. Braun Melsungen AG

ICU Medical Inc.

Otsuka Pharmaceutical Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : ICU Medical et Otsuka Pharmaceutical Factory ont annoncé la création d'une coentreprise de 200 millions USD pour renforcer la fabrication de solutions IV en Amérique du Nord.

- Octobre 2024 : L'ouragan Helene a perturbé l'installation de Baxter International en Caroline du Nord, qui produisait 60 % de l'approvisionnement américain en fluides IV, déclenchant des initiatives sectorielles de résilience de la chaîne d'approvisionnement.

- Octobre 2024 : B. Braun a annoncé une augmentation de 20 % de sa capacité de production de fluides IV pour faire face aux pénuries du marché, démontrant la réactivité du secteur face aux perturbations de l'approvisionnement.

Portée du Rapport sur le Marché Mondial du Sérum Physiologique

| Isotonique (0,9 %) |

| Hypotonique (≤0,45 %) |

| Hypertonique (3 %, 5 %, 7,5 %, 23,4 %) |

| Sérum Physiologique Équilibré/Tamponné (ex. : Plasma-Lyte) |

| Poches IV en Plastique |

| Flacons en Verre |

| Ampoules et Flacons |

| Seringues Préremplies |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres de Dialyse |

| Soins à Domicile et Services Médicaux d'Urgence |

| Cliniques et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Concentration | Isotonique (0,9 %) | |

| Hypotonique (≤0,45 %) | ||

| Hypertonique (3 %, 5 %, 7,5 %, 23,4 %) | ||

| Sérum Physiologique Équilibré/Tamponné (ex. : Plasma-Lyte) | ||

| Par Type d'Emballage | Poches IV en Plastique | |

| Flacons en Verre | ||

| Ampoules et Flacons | ||

| Seringues Préremplies | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres de Dialyse | ||

| Soins à Domicile et Services Médicaux d'Urgence | ||

| Cliniques et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du sérum physiologique en 2025 et à quelle vitesse croît-il ?

La taille du marché du sérum physiologique est de 6,73 milliards USD en 2025 et devrait se développer à un CAGR de 7,40 % pour atteindre 9,99 milliards USD en 2030.

Quelle concentration de sérum physiologique domine les achats hospitaliers en 2025 ?

Le sérum physiologique isotonique à 0,9 % reste en tête avec une part de marché de 71,7 % dans les formulaires hospitaliers, bien que les solutions équilibrées gagnent du terrain.

Quel format d'emballage se développe le plus rapidement ?

Les seringues de sérum physiologique préremplies enregistrent le CAGR le plus élevé à 8,8 %, portées par les besoins croissants en contrôle des infections et en efficacité dans les soins à domicile et les environnements ambulatoires.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

La construction d'infrastructures, la libéralisation des règles d'investissement et la prévalence croissante de la MRC poussent la demande de sérum physiologique en Asie-Pacifique à un CAGR de 7,8 % jusqu'en 2030.

Comment les fabricants font-ils face au risque lié à la chaîne d'approvisionnement ?

Les entreprises leaders diversifient leur fabrication à travers les régions, adoptent des matériaux recyclables et explorent la logistique par drone pour atténuer les pénuries de matières premières et les perturbations liées à un site unique.

Quelle tendance clinique pourrait réduire les volumes de sérum physiologique traditionnel à 0,9 % ?

Les preuves croissantes en faveur des cristalloïdes équilibrés pour la réanimation en soins intensifs font évoluer les protocoles et pourraient progressivement réduire la consommation de sérum physiologique conventionnel.

Dernière mise à jour de la page le: