Taille et Part du Marché des Dispositifs de Réchauffement des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Réchauffement des Patients par Mordor Intelligence

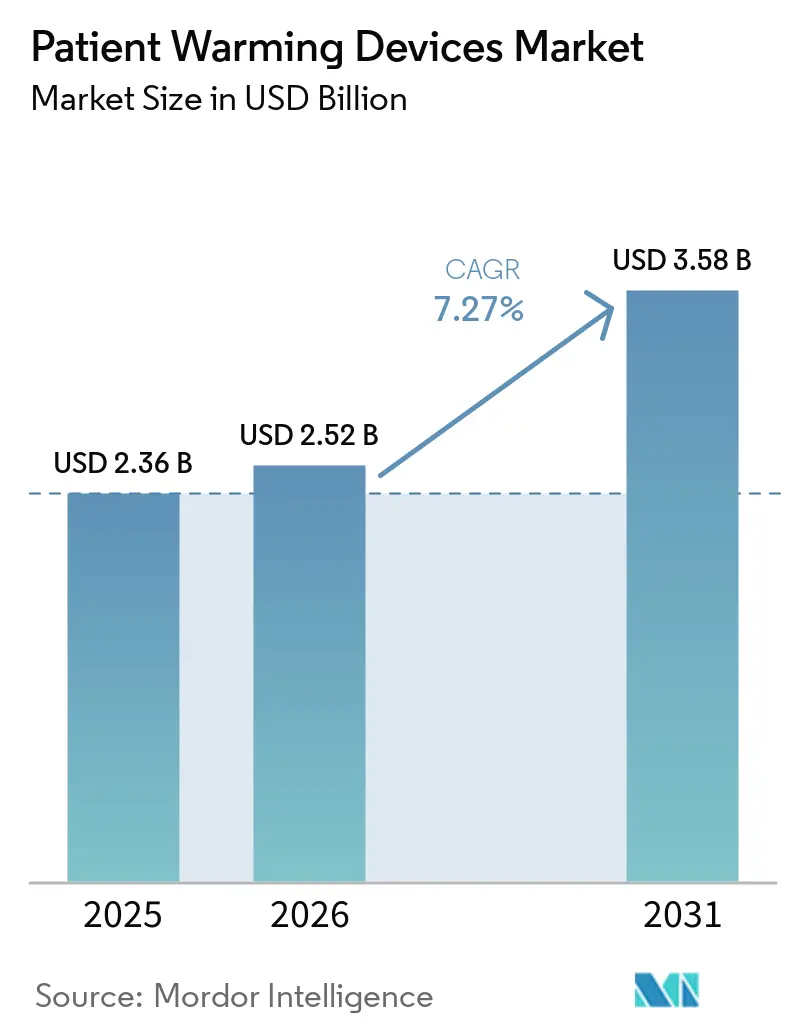

La taille du marché des dispositifs de réchauffement des patients devrait passer de 2,36 milliards USD en 2025 à 2,52 milliards USD en 2026 et atteindre 3,58 milliards USD d'ici 2031, avec un CAGR de 7,27 % sur la période 2026-2031.

L'application accélérée des directives sur la normothermie périopératoire transforme les équipements de réchauffement d'une dépense facultative en infrastructure obligatoire, tandis que la migration de 302 procédures supplémentaires vers les centres de chirurgie ambulatoire (CCA) américains comprime les délais périopératoires et augmente l'utilisation des dispositifs[1]Centres américains pour les services Medicare et Medicaid, "Règle finale OPPS et CCA pour l'année civile 2026," cms.gov. Les tableaux de bord de durabilité publiés par le NHS britannique et la Commission européenne réorientent les investissements vers les technologies conductives et résistives réutilisables, même si les réchauffeurs de liquides pénètrent les voies de soins traumatologiques et de soins intensifs qui exigent un réchauffement rapide à haut débit. L'intensité concurrentielle s'accroît alors que Solventum, QinFlow et un groupe d'acteurs spécialisés intègrent des capteurs, la connectivité IoT et l'automatisation en boucle fermée dans les systèmes de nouvelle génération, élargissant les cas d'utilisation adressables au-delà de la salle d'opération traditionnelle. Parallèlement, les constructions d'hôpitaux en Asie-Pacifique et les mandats de localisation permettent aux fabricants régionaux de dépasser les acteurs établis des marchés matures, malgré les pressions persistantes d'érosion des prix.

Principaux Enseignements du Rapport

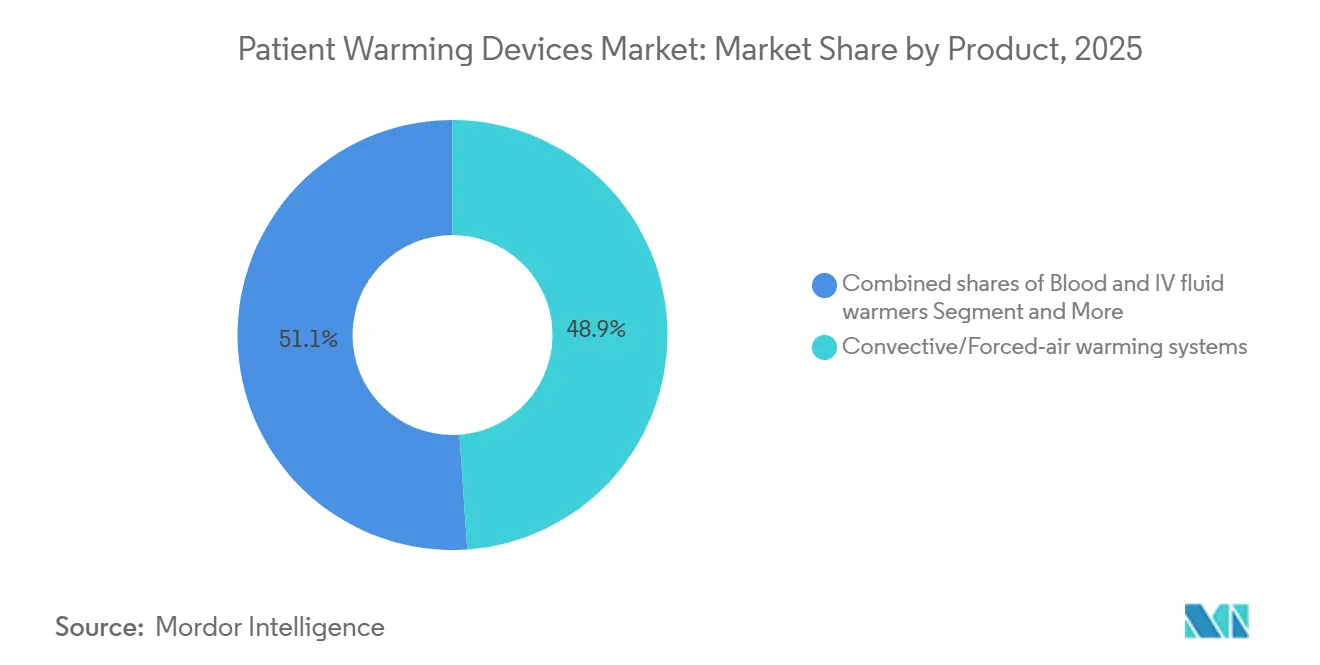

- Par produit/technologie, les systèmes convectifs (à air pulsé) représentaient 48,90 % du chiffre d'affaires 2025, tandis que les réchauffeurs de sang et de liquides intraveineux progressent à un CAGR de 8,45 % jusqu'en 2031.

- Par application, les soins peropératoires ont capté 51,23 % du chiffre d'affaires 2025, tandis que le réchauffement préopératoire progresse à un CAGR de 8,01 % jusqu'en 2031.

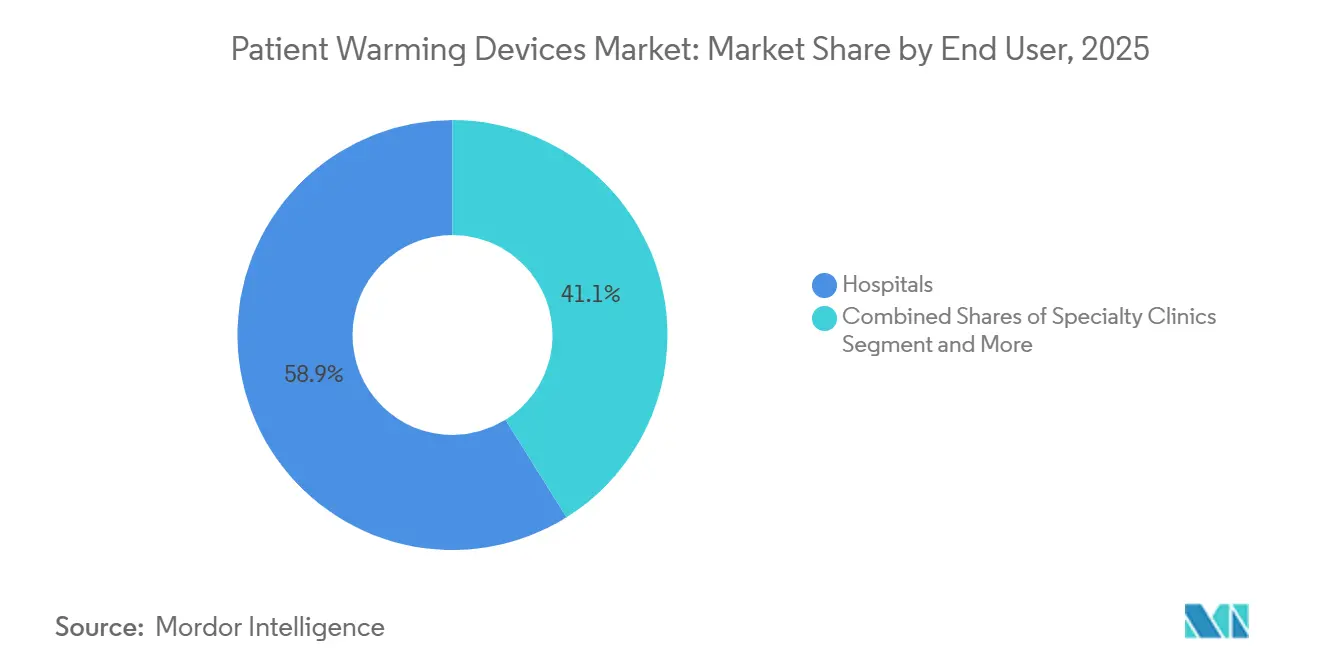

- Par utilisateur final, les hôpitaux contrôlaient 58,90 % des ventes 2025, mais les centres de chirurgie ambulatoire progressent à 9,14 % jusqu'en 2031.

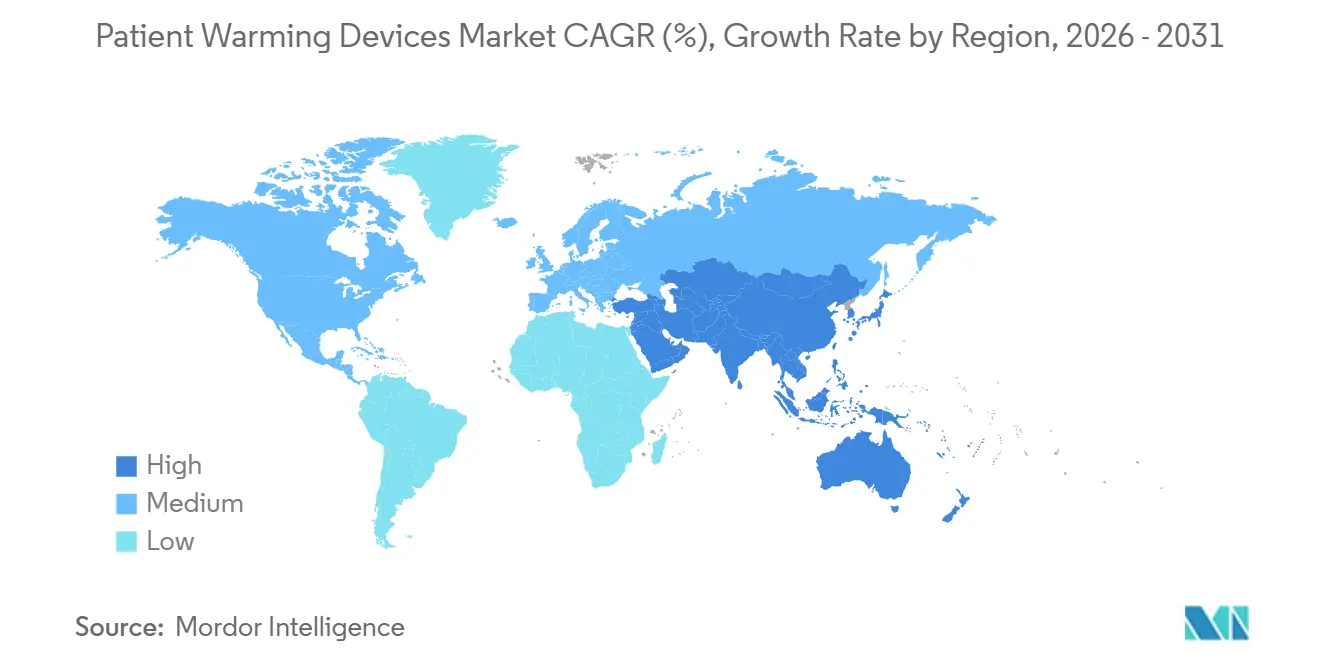

- Par géographie, l'Amérique du Nord a contribué à 45,90 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait croître à 8,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Réchauffement des Patients

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les volumes chirurgicaux et le vieillissement de la population accroissent la demande de réchauffement périopératoire | +1.8% | Mondial avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Des directives plus strictes sur la normothermie périopératoire institutionnalisent le réchauffement actif | +1.5% | Amérique du Nord, Europe et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| La migration vers les centres de chirurgie ambulatoire et les protocoles de chirurgie ambulatoire augmentent l'utilisation du réchauffement | +1.2% | Amérique du Nord en priorité, Europe et Asie-Pacifique en phase précoce | Moyen terme (2-4 ans) |

| L'innovation produit dans le réchauffement convectif, conductif et des liquides élargit les cas d'utilisation | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Le passage vers des solutions réutilisables à moindre impact environnemental, porté par la durabilité | +0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| L'adoption préhospitalière et militaire de réchauffeurs portables accélère la croissance | +0.5% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Volumes Chirurgicaux et le Vieillissement de la Population Accroissent la Demande de Réchauffement Périopératoire

La Chine a dépassé 210 millions de citoyens âgés de 65 ans et plus en 2025, un seuil démographique qui, combiné à la progression régulière des procédures mini-invasives, augmente le nombre d'interventions en orthopédie, chirurgie cardiovasculaire et oncologie. Les patients âgés présentent une thermorégulation altérée, rendant le réchauffement actif indispensable aux protocoles de sécurité chirurgicale. Une méta-analyse du réseau Anesthesiology de 2025 a confirmé que les couvertures à air pulsé chauffées à 40 °C ou plus produisaient les gains de température centrale les plus importants chez les patients de plus de 65 ans. Les modèles de paiement basés sur les résultats pénalisent désormais les complications liées à l'hypothermie, intégrant les dispositifs de réchauffement dans les budgets d'investissement essentiels et élargissant l'empreinte du marché des dispositifs de réchauffement des patients.

Des Directives Plus Strictes sur la Normothermie Périopératoire Institutionnalisent le Réchauffement Actif

L'Association des Infirmières Périopératoires Diplômées a rendu obligatoires 30 minutes de préchauffage, un réchauffement peropératoire continu et une surveillance postopératoire jusqu'à 36 °C dans sa mise à jour de 2025[2]Association des Infirmières Périopératoires Diplômées, "Directive pour la Prévention de l'Hypothermie Périopératoire Non Planifiée," aorn.org. Des données complémentaires de l'OMS ont montré une réduction de 67 % des infections du site opératoire lorsque le réchauffement actif est utilisé par rapport à l'isolation passive. Ces mandats se répercutent sur les normes d'accréditation et les achats basés sur la valeur, rendant les systèmes de gestion de la température incontournables dans les critères de passation des marchés.

La Migration vers les Centres de Chirurgie Ambulatoire et les Protocoles de Chirurgie Ambulatoire Augmentent l'Utilisation du Réchauffement

La règle finale CMS 2026 a ajouté 302 procédures à la liste des centres de chirurgie ambulatoire et a relevé le facteur de conversion de 2,6 %, catalysant une migration ambulatoire accrue. La sortie le jour même comprime les fenêtres périopératoires, faisant du préchauffage un impératif opérationnel et stimulant la demande des centres de chirurgie ambulatoire pour des systèmes à air pulsé compacts et résistifs adaptés aux petites salles de procédure. L'utilisation de couvertures jetables reste élevée dans ce contexte malgré les contraintes de durabilité émergentes.

L'Innovation Produit dans le Réchauffement Convectif, Conductif et des Liquides Élargit les Cas d'Utilisation

Le brevet 2025 de Solventum pour les couvertures intégrant des capteurs, la station Warrior AC de QinFlow capable de chauffer des liquides à 500 mL par minute, et les autorisations FDA pour les systèmes pédiatriques et néonataux illustrent un pivot vers l'automatisation, la portabilité et la capacité de chauffage rapide. Ces avancées élargissent le marché des dispositifs de réchauffement des patients à la médecine d'urgence, l'obstétrique et les soins de transport.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le débat persistant sur la contamination par l'air pulsé dans les blocs opératoires à flux laminaire ralentit certains achats | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les risques de brûlures/blessures thermiques et de mauvaise utilisation nécessitent une formation | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Les pressions sur les coûts du cycle de vie limitent l'adoption des couvertures jetables | -0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Les objectifs de décarbonisation des achats restreignent les portefeuilles à fort volume de déchets | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Débat Persistant sur la Contamination par l'Air Pulsé dans les Blocs Opératoires à Flux Laminaire Ralentit Certains Achats

Une étude publiée en 2024 dans le Journal of Hospital Infection a rapporté que des tuyaux d'air pulsé mal positionnés perturbaient le flux d'air ISO 5 et augmentaient le nombre de particules dans les blocs opératoires orthopédiques. Malgré les recommandations de l'Association des Infirmières Périopératoires Diplômées sur le positionnement correct des tuyaux, certains centres d'implants passent préventivement aux systèmes conductifs ou résistifs, allongeant les cycles d'achat pour les unités standard à air pulsé.

Risques de Brûlures/Blessures Thermiques et de Mauvaise Utilisation Nécessitent une Formation et Limitent les Protocoles

La base de données MAUDE de la FDA a enregistré 2 847 événements indésirables liés au réchauffement des patients entre 2019 et 2024, poussant les hôpitaux à instaurer des contrôles de compétences et des points de consigne de température conservateurs. La charge de formation reste un frein persistant, en particulier dans les établissements aux ressources limitées avec un fort taux de rotation du personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit/Technologie : Les Réchauffeurs de Liquides Renforcent leur Avance en Traumatologie et Soins Intensifs

Les réchauffeurs de sang et de liquides intraveineux progressent à un CAGR de 8,45 % jusqu'en 2031, dépassant l'ensemble du marché des dispositifs de réchauffement des patients. En 2025, les systèmes convectifs représentaient encore 48,90 % du chiffre d'affaires, mais les dispositifs à débit rapide capables de délivrer 41 °C à 500 mL par minute deviennent la norme dans les centres de traumatologie de niveau I américains. La station Warrior AC de QinFlow en est l'illustration, pénétrant les segments des urgences et militaires qui n'étaient pas desservis par les réchauffeurs à armoire traditionnels. Sur le front de la durabilité, une revue BMJ Open de 2025 a révélé que 83 % des analyses du cycle de vie favorisaient les couvertures réutilisables, positionnant les technologies conductives et résistives pour éroder la part de marché de l'air pulsé sur l'horizon de prévision.

Les systèmes à circulation d'eau restent une niche pour les procédures cardiaques nécessitant un contrôle précis de la température, mais leur encombrement dissuade l'adoption dans les centres de chirurgie ambulatoire. Les accessoires et consommables, principalement les couvertures à air pulsé à usage unique, font face à des vents contraires liés aux règles de recyclabilité de l'UE, ce qui a conduit Solventum à intégrer des capteurs de température en 2025, susceptibles de relancer la croissance de l'air pulsé en atténuant le risque de brûlure. La taille du marché des dispositifs de réchauffement des patients pour les réchauffeurs de liquides est donc positionnée pour les gains absolus en dollars les plus rapides jusqu'en 2031.

Par Application : Le Réchauffement Préopératoire s'Accélère avec la Chirurgie Ambulatoire

Les soins peropératoires représentaient 51,23 % du chiffre d'affaires 2025, mais le réchauffement préopératoire progresse à 8,01 % jusqu'en 2031 à mesure que les protocoles de sortie le jour même se généralisent. La directive 2025 de l'Association des Infirmières Périopératoires Diplômées impose au moins 30 minutes de réchauffement actif avant l'anesthésie, stimulant l'installation de stations compactes dans les salles d'attente des centres de chirurgie ambulatoire. La part de marché des dispositifs de réchauffement des patients pour les systèmes préopératoires augmente donc plus rapidement que tout autre segment de phase de soins.

L'adoption postopératoire est limitée par la réduction des durées de séjour en salle de réveil dans le cadre des protocoles de récupération améliorée, bien que les coussins résistifs portables restent essentiels pour les longues interventions orthopédiques. Les applications préhospitalières, SMU et militaires représentent une niche à forte croissance ; les directives du Système de Traumatologie Interarmées répertorient les réchauffeurs de liquides portables et les couvertures chimiques comme équipements standard, validant une demande qui augmentera la taille du marché des dispositifs de réchauffement des patients dans les soins de transport.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Surpassent les Hôpitaux en Termes de Croissance

Les hôpitaux contrôlaient 58,90 % du chiffre d'affaires 2025, mais les ventes aux centres de chirurgie ambulatoire progressent à 9,14 % jusqu'en 2031, portées par les incitations au paiement CMS et l'élargissement de la liste des procédures. Les formats de couvertures jetables restent répandus dans les flux de travail des centres de chirurgie ambulatoire qui ne peuvent pas intégrer des cycles de blanchisserie, bien que les mandats de durabilité puissent progressivement orienter les préférences vers des solutions à air pulsé en tissu réutilisable.

Les hôpitaux allongent les cycles de remplacement des unités à bain d'eau et des armoires de réchauffement à baldaquin tout en orientant les investissements vers des coussins conductifs réutilisables pour satisfaire les tableaux de bord des coûts du cycle de vie. Les cliniques spécialisées en douleur et en radiologie interventionnelle sont des adopteurs de niche, tandis que les segments SMU et militaires offrent un espace blanc structurel pour les réchauffeurs portables, soulignant la diversité de la demande sur le marché des dispositifs de réchauffement des patients.

Analyse Géographique

L'Amérique du Nord a généré 45,90 % du chiffre d'affaires 2025, soutenue par les incitations CMS aux centres de chirurgie ambulatoire et l'intégration des indicateurs de normothermie de l'Association des Infirmières Périopératoires Diplômées dans les cadres de remboursement. Le MedPAC a recensé 6 308 centres de chirurgie ambulatoire certifiés Medicare en 2023, avec 39 centres supplémentaires ouverts au premier trimestre 2026, renforçant la croissance structurelle. Le Canada et le Mexique restent plus modestes en termes absolus mais bénéficient de l'harmonisation réglementaire dans le cadre de l'ACEUM, qui facilite l'entrée des dispositifs autorisés par la FDA.

L'Asie-Pacifique devrait croître à 8,83 % jusqu'en 2031, la population âgée de 210 millions de personnes en Chine stimulant la demande chirurgicale et les gouvernements imposant des quotas de localisation favorisant les fournisseurs nationaux. Le programme d'incitation liée à la production de l'Inde et la règle des 50 % de contenu national de l'Indonésie catalysent l'assemblage régional, tandis que l'Asie du Sud-Est bénéficie d'une croissance annuelle des dépenses de santé de 6 à 10 %. La forte pénétration par habitant au Japon et en Corée du Sud tempère les gains marginaux mais soutient la demande de remplacement.

La trajectoire de l'Europe est modérée par les retards de certification MDR et les mandats stricts de recyclabilité dans le cadre du Règlement sur les Emballages 2025/40. L'engagement du NHS britannique de réduire les émissions de 80 % d'ici 2032 oriente les achats vers des coussins résistifs réutilisables, accélérant les transitions des fournisseurs loin des couvertures à air pulsé à usage unique. La croissance au Moyen-Orient est concentrée dans les États du Conseil de Coopération du Golfe qui modernisent leur infrastructure chirurgicale pour le tourisme médical, tandis que la volatilité des devises continue de peser sur l'Amérique du Sud, limitant la pénétration à court terme du marché des dispositifs de réchauffement des patients.

Paysage Concurrentiel

Le marché des dispositifs de réchauffement des patients est modérément fragmenté. Solventum, scindé de 3M en 2024, détient la plus grande base installée à air pulsé et progresse vers l'automatisation en boucle fermée grâce à un brevet de couverture à capteurs de 2025. Gentherm et Stryker dominent respectivement les segments à bain d'eau et conductifs, avec un positionnement premium dans les blocs opératoires cardiaques. L'acquisition de Level 1 par ICU Medical renforce sa gamme de réchauffeurs de liquides axée sur la traumatologie, défiant directement la plateforme Warrior de QinFlow qui a obtenu des premières commandes des unités militaires américaines et des centres de traumatologie de niveau I.

Des innovateurs plus modestes tels que les coussins conductifs HotDog d'Augustine Surgical, le réchauffeur compact pour centres de chirurgie ambulatoire de Barkey et le réchauffeur de sang portable de MEQU progressent en répondant à des niches négligées par les systèmes à armoire traditionnels. Les règles de décarbonisation de l'UE et du NHS fonctionnent comme des barrières à l'entrée de facto favorisant les technologies réutilisables, tandis que les couvertures équipées de capteurs et les contrôleurs connectés via application préfigurent une convergence du réchauffement avec des écosystèmes IoT périopératoires plus larges. Une consolidation est attendue alors que les entreprises aux ressources limitées s'allient à de grandes entreprises de technologie médicale pour intégrer le réchauffement dans des portefeuilles de solutions chirurgicales intégrées.

Leaders du Secteur des Dispositifs de Réchauffement des Patients

Solventum

Gentherm Incorporated

Stryker Corporation

Medtronic Plc

ICU Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : TSC Life a obtenu l'autorisation FDA 510(k) pour Fluido Compact, un réchauffeur de liquides pédiatrique optimisé pour des débits de 5 mL par heure.

- Janvier 2026 : Gentherm s'est associé à un groupe hospitalier européen pour piloter les systèmes résistifs Astopad dans 15 blocs opératoires en Allemagne et en France.

- Août 2025 : QinFlow a dévoilé la station Warrior AC, un réchauffeur de liquides rapide à 41 °C désormais déployé dans les centres de traumatologie de niveau I.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Réchauffement des Patients

Selon le périmètre du rapport, les dispositifs de réchauffement des patients sont des outils médicaux essentiels conçus pour réguler et maintenir la température corporelle centrale d'un patient pendant la chirurgie, la récupération ou en soins intensifs. Ces systèmes visent principalement à prévenir ou traiter l'hypothermie périopératoire non intentionnelle, une condition courante où la température corporelle centrale chute en dessous de 36,0 °C en raison de la suppression de la thermorégulation par l'anesthésie et de l'exposition à des environnements de salle d'opération froids.

Le marché des dispositifs de réchauffement des patients est segmenté par type de produit, application, utilisateur final et géographie. Sur la base du type de produit, le marché est segmenté en systèmes de réchauffement convectifs/à air pulsé, systèmes de réchauffement conductifs en tissu/résistifs, réchauffeurs de sang et de liquides intraveineux (perfusion et transfusion), systèmes et vêtements à circulation d'eau, armoires de réchauffement (couvertures/liquides) et accessoires et consommables. Par portabilité, le marché est segmenté en réchauffement préopératoire, réchauffement peropératoire, réchauffement postopératoire/en salle de réveil et réchauffement préhospitalier/SMU et de transport. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et SMU/militaire et soins de transport. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Systèmes de réchauffement convectifs/à air pulsé |

| Systèmes de réchauffement conductifs en tissu/résistifs |

| Réchauffeurs de sang et de liquides intraveineux |

| Systèmes et vêtements à circulation d'eau |

| Armoires de réchauffement |

| Accessoires et consommables |

| Réchauffement préopératoire |

| Réchauffement peropératoire |

| Réchauffement postopératoire/en salle de réveil |

| Réchauffement préhospitalier/SMU et de transport |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| SMU/Militaire et Soins de Transport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit/Technologie | Systèmes de réchauffement convectifs/à air pulsé | |

| Systèmes de réchauffement conductifs en tissu/résistifs | ||

| Réchauffeurs de sang et de liquides intraveineux | ||

| Systèmes et vêtements à circulation d'eau | ||

| Armoires de réchauffement | ||

| Accessoires et consommables | ||

| Par Application | Réchauffement préopératoire | |

| Réchauffement peropératoire | ||

| Réchauffement postopératoire/en salle de réveil | ||

| Réchauffement préhospitalier/SMU et de transport | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| SMU/Militaire et Soins de Transport | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de réchauffement des patients ?

La taille du marché des dispositifs de réchauffement des patients a atteint 2,52 milliards USD en 2026 et devrait atteindre 3,58 milliards USD d'ici 2031, reflétant un CAGR de 7,27 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les réchauffeurs de sang et de liquides intraveineux progressent à un CAGR de 8,45 % jusqu'en 2031, dépassant toutes les autres technologies, y compris le segment traditionnel à air pulsé.

Comment les mandats de durabilité influencent-ils les décisions d'achat ?

Les objectifs de réduction des émissions de carbone de l'UE et du NHS favorisent les systèmes conductifs et résistifs réutilisables, détournant les investissements des couvertures à air pulsé à usage unique.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les changements de politique américaine ont ajouté 302 procédures à la liste des centres de chirurgie ambulatoire et augmenté les paiements de 2,6 %, permettant aux centres de chirurgie ambulatoire d'enregistrer un CAGR prévisionnel de 9,14 %, supérieur à la croissance des hôpitaux.

Dernière mise à jour de la page le: