Taille et Part du Marché de la Barrière Hémato-Encéphalique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.12 Milliards de dollars |

| Taille du Marché (2031) | 18.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Barrière Hémato-Encéphalique par Mordor Intelligence

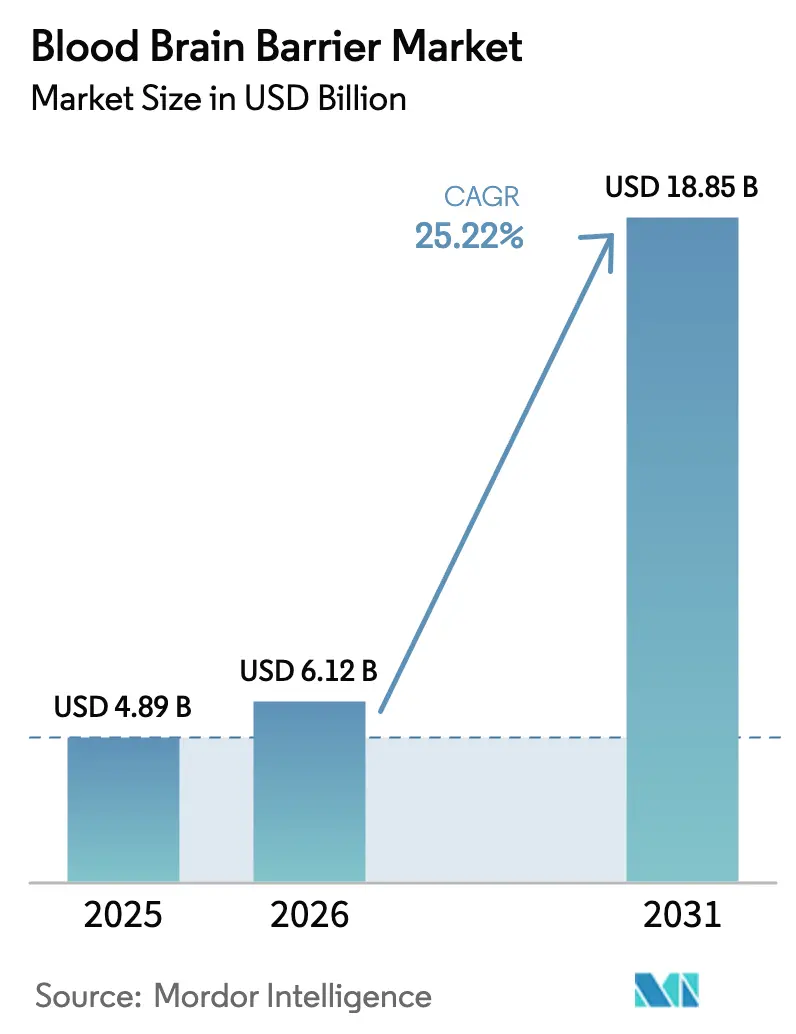

La taille du Marché de la Barrière Hémato-Encéphalique en 2026 est estimée à 6,12 milliards USD, en hausse par rapport à la valeur de 2025 de 4,89 milliards USD, avec des projections indiquant 18,85 milliards USD, croissant à un TCAC de 25,22 % sur la période 2026-2031.

Cette dynamique est portée par le virage de la biopharmacie des thérapies systémiques générales vers des charges utiles ciblées sur le système nerveux central (SNC) qui franchissent les jonctions serrées endothéliales par transcytose médiée par récepteur, ultrasons focalisés et plateformes de nanovecteurs. Les programmes à grandes molécules, autrefois bloqués aux stades précliniques, entrent désormais dans des essais pivots pour la maladie d'Alzheimer, la maladie de Parkinson et le glioblastome, élargissant le bassin de patients accessibles. Le déploiement de capitaux dans les start-ups de modulation de la barrière hémato-encéphalique a resserré la boucle découverte-commercialisation, tandis que les incitations réglementaires, notamment les désignations de thérapie révolutionnaire de la FDA et PRIME de l'EMA, ont raccourci les délais d'approbation. L'intensité concurrentielle s'accroît à mesure que les grandes entreprises pharmaceutiques concèdent sous licence des technologies de navette spécialisées, mais le paysage reste fragmenté, laissant de la place aux innovateurs de moyenne capitalisation.

Points Clés du Rapport

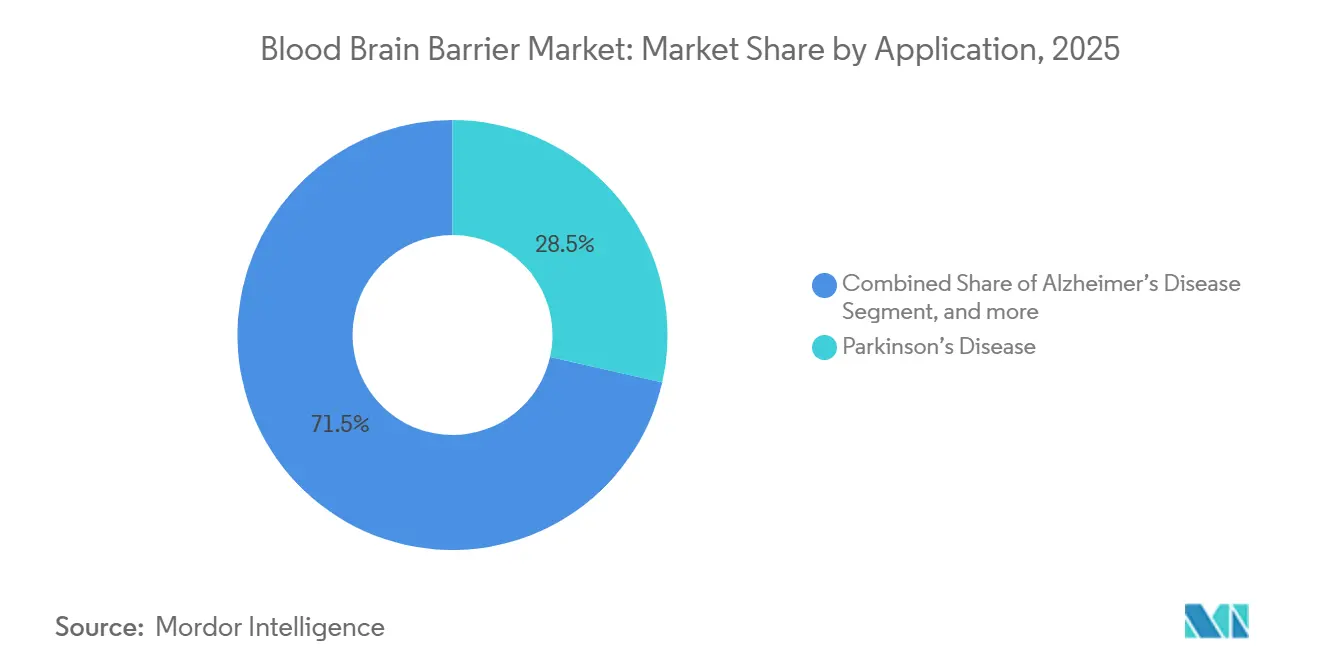

- Par application, la maladie de Parkinson détenait 28,54 % de la part du marché de la barrière hémato-encéphalique en 2025, tandis que le cancer du cerveau devrait se développer à un TCAC de 27,43 % jusqu'en 2031.

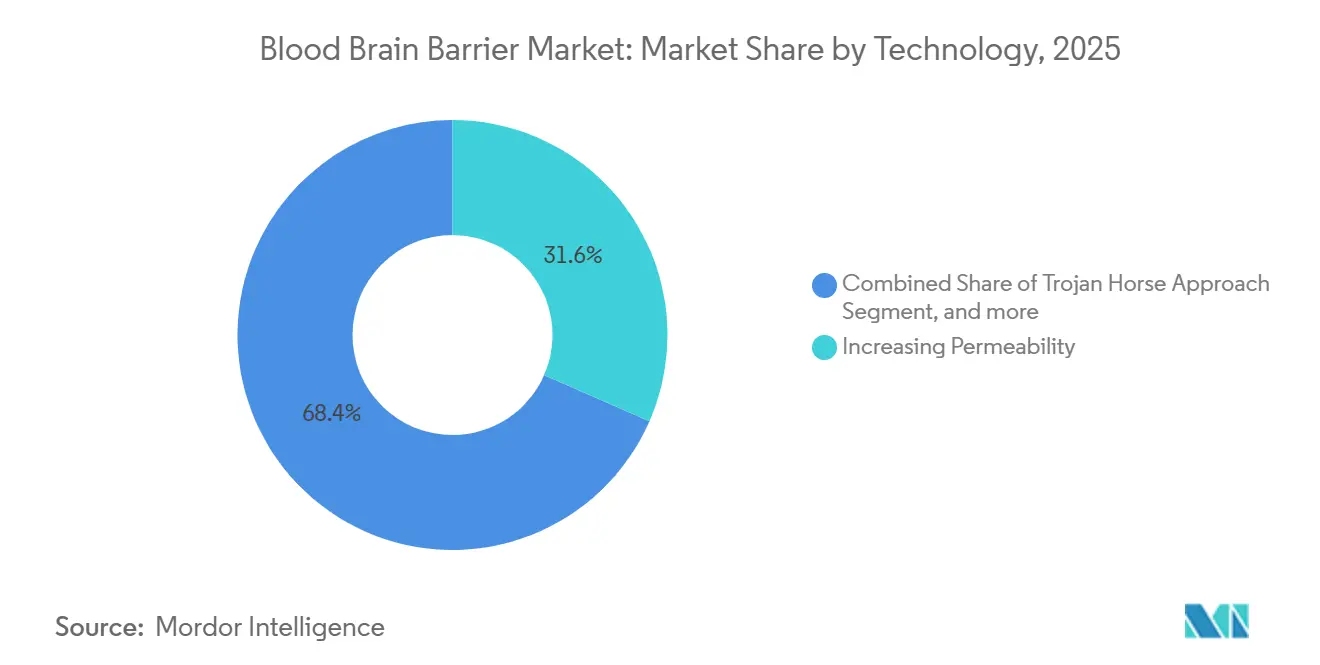

- Par technologie, les méthodes d'augmentation de la perméabilité ont capturé 31,57 % de la part du marché de la barrière hémato-encéphalique en 2025 ; la transcytose médiée par récepteur par anticorps bispécifique devrait croître à un TCAC de 26,99 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont dominé avec une part de revenus de 46,87 % en 2025, tandis que les centres chirurgicaux progressent à un TCAC de 27,65 % jusqu'en 2031.

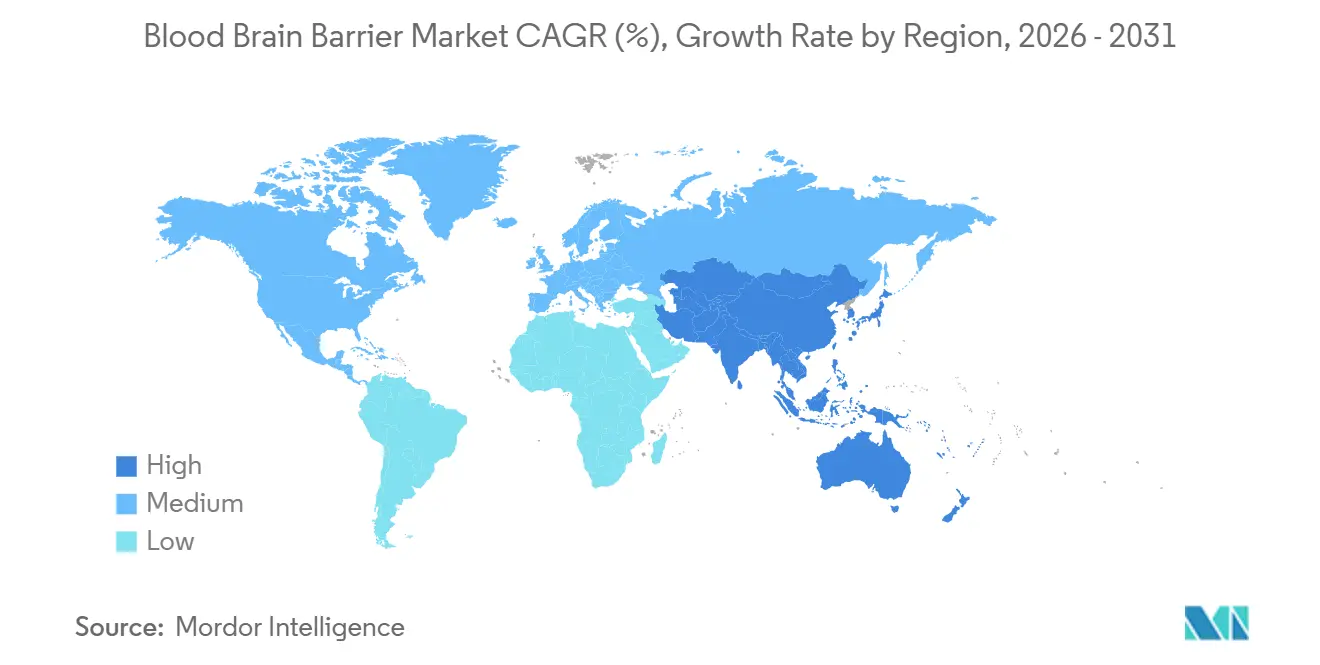

- Par géographie, l'Amérique du Nord représentait 42,54 % de la part du marché de la barrière hémato-encéphalique en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 26,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Barrière Hémato-Encéphalique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Neurologiques | 6.2% | Mondial, avec la prévalence la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des Investissements en R&D dans les Technologies de Délivrance au SNC | 5.8% | Amérique du Nord, Europe, Asie-Pacifique (cœur) | Moyen terme (2-4 ans) |

| Avancées en Nanotechnologie de Délivrance de Médicaments | 4.9% | Mondial, avec des pôles de fabrication en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Cliniques de Modulation de la Barrière Hémato-Encéphalique par Ultrasons Focalisés | 3.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations Réglementaires pour les Médicaments Orphelins et les Maladies Rares | 2.4% | Amérique du Nord, Europe (EMA), Japon | Court terme (≤ 2 ans) |

| Adoption Croissante des Plateformes de Biomarqueurs Numériques pour l'Intégrité de la Barrière Hémato-Encéphalique | 1.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Neurologiques

Les troubles neurologiques continuent d'augmenter, la maladie de Parkinson touchant plus de 10 millions de personnes dans le monde et la maladie d'Alzheimer devant atteindre 152 millions de cas d'ici 2050. Les traitements symptomatiques existants ne parviennent pas à modifier la progression de la maladie, ce qui incite les parties prenantes à envisager des biologiques modificateurs de la maladie nécessitant un transport actif à travers la barrière hémato-encéphalique. Le glioblastome maintient une survie médiane de 15 mois sous traitement standard, mais un protocole de Phase II de 2025 associant des ultrasons focalisés à des inhibiteurs de points de contrôle immunitaires a amélioré la survie sans progression de 40 %. La sclérose en plaques et l'épilepsie alimentent des programmes parallèles de navettes à anticorps, soulignant l'élargissement du champ thérapeutique.

Hausse des Investissements en R&D dans les Technologies de Délivrance au SNC

Les dépenses pharmaceutiques mondiales en délivrance au SNC ont bondi à 18,2 milliards USD en 2025, en hausse de 22 % par rapport à 2024. Roche a consacré 1,1 milliard USD à son programme trontinemab, Bristol-Myers Squibb a engagé 850 millions USD dans un pipeline ciblant la protéine tau, et le NIH américain a alloué 320 millions USD à des subventions de modulation de la barrière hémato-encéphalique. L'AMED japonaise a lancé un fonds de 36 milliards JPY (240 millions USD) pour accélérer le développement de technologies de navette nationales. Cet afflux de capitaux réduit le risque des plateformes précoces et comprime les délais jusqu'aux premiers essais chez l'homme.

Avancées en Nanotechnologie de Délivrance de Médicaments

Les nanoparticules lipidiques, les micelles polymériques et les vecteurs à base d'exosomes atteignent désormais des taux de biodisponibilité cérébrale supérieurs à 5 %, soit cinq fois mieux que les biologiques non modifiés. Pfizer a rapporté une absorption cérébrale de 12 % pour un candidat contre la maladie de Huntington, contre 0,8 % pour son homologue non conjugué. En janvier 2025, Eli Lilly s'est associé à Precision NanoSystems pour développer la production de nanoparticules lipidiques à ARNsi, investissant 180 millions USD. Les directives provisoires de la FDA de mars 2025 sur la caractérisation des nanovecteurs ont encore réduit le risque réglementaire.

Expansion des Cliniques de Modulation de la Barrière Hémato-Encéphalique par Ultrasons Focalisés

Le nombre d'installations mondiales de systèmes à ultrasons focalisés est passé à 120 en décembre 2025, contre 68 un an plus tôt[1]Focused Ultrasound Foundation, "Registre Annuel 2025," fusfoundation.org. Insightec a installé 45 nouveaux appareils Exablate Neuro en 2025, principalement dans des centres académiques américains et des pôles d'oncologie européens. Des protocoles combinés, tels que le trastuzumab associé aux ultrasons pour les métastases cérébrales HER2-positives, ont obtenu un taux de réponse objective de 58 % dans un essai multicentrique de 2025. Le dispositif SonoCloud-9 de Carthera, marqué CE, et un nouveau code de facturation CMS accélèrent l'adoption en ambulatoire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Biologique de la Barrière Hémato-Encéphalique Limitant l'Entrée des Médicaments | -3.8% | Mondial | Long terme (≥ 4 ans) |

| Coûts Élevés de Développement et de Fabrication | -2.9% | Mondial, pression la plus forte dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations de Sécurité Liées aux Événements Indésirables Vasculaires | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Capacité CGMP à Grande Échelle Limitée pour les Biologiques à Navette de la Barrière Hémato-Encéphalique | -2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Biologique de la Barrière Hémato-Encéphalique Limitant l'Entrée des Médicaments

Les jonctions serrées, les transporteurs d'efflux et la dégradation enzymatique restreignent l'absorption cérébrale de 98 % des petites molécules et de la quasi-totalité des biologiques[2]Source : Nature Reviews Drug Discovery, "Barrières à l'Absorption des Médicaments par le SNC," nature.com. Même les navettes à récepteur de la transferrine n'atteignent que 0,3 % des niveaux plasmatiques dans le tissu cérébral, comme le montre une analyse pharmacocinétique de 2025 sur le trontinemab. Les pompes d'efflux, telles que la P-gp, expulsent les agents lipophiles, et l'attrition en Phase II dans les essais sur le SNC dépasse 75 %.

Coûts Élevés de Développement et de Fabrication

La construction de suites CGMP pour les anticorps bispécifiques exige plus de 500 millions USD par site, et le coût de production peut atteindre 15 000 USD par gramme. Bioasis a nécessité 420 millions CAD (310 millions USD) pour développer un bioréacteur de 2 000 litres pour sa plateforme xB3. Cette charge financière freine les programmes ciblant des populations de maladies rares de petite taille et retarde le déploiement mondial là où la marge de manœuvre tarifaire est limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Oncologie Progresse tandis que la Neurodégénérescence Arrive à Maturité

Les applications liées au cancer du cerveau devraient se développer à un TCAC de 27,43 % jusqu'en 2031, dépassant les autres segments du marché de la barrière hémato-encéphalique. Un essai sur le glioblastome en 2025 combinant des ultrasons focalisés avec le pembrolizumab a atteint une survie globale à 12 mois de 42 %, plus du double du bras en monothérapie. La maladie de Parkinson représentait 28,54 % de la part du marché de la barrière hémato-encéphalique en 2025, soutenue par des traitements dopaminergiques établis et des vecteurs de thérapie génique émergents. Les pipelines pour la maladie d'Alzheimer ont pris de l'élan après l'approbation accélérée du lecanemab en 2024, galvanisant les investissements dans des constructions anti-amyloïdes bispécifiques. Les programmes pour la sclérose en plaques et l'épilepsie utilisent des conjugués navette-anticorps pour cibler les pathologies intrathécales, tandis que des indications orphelines telles que le syndrome de Hunter et les maladies de surcharge lysosomale progressent dans des essais en phase avancée.

Les applications de nouvelle génération fusionnent les stratégies de navette de la barrière hémato-encéphalique avec les thérapies cellulaires et géniques. Des constructions CRISPR-Cas9 encapsulées dans des exosomes sont entrées en Phase I pour la maladie de Huntington en 2025, illustrant la convergence entre les modalités. À mesure que la stratification des patients s'affine grâce aux biomarqueurs numériques, la délivrance de précision devrait améliorer l'efficacité clinique, soutenant la taille du marché de la barrière hémato-encéphalique pour la neuro-oncologie et la neurodégénérescence.

Par Technologie : Les Anticorps Bispécifiques Défient les Méthodes d'Augmentation de la Perméabilité

Les techniques d'augmentation de la perméabilité — ultrasons focalisés, disruption osmotique et agonistes de la bradykinine — détenaient 31,57 % de part en 2025, ancrant la taille du marché de la barrière hémato-encéphalique pour l'adoption clinique immédiate. Les navettes à anticorps bispécifiques devraient croître à un TCAC de 26,99 %, portées par les plateformes à récepteur de la transferrine et de l'insuline entrant désormais dans des études pivots. L'AGT-181 d'Armagen a démontré un gain d'absorption cérébrale de 4,2 fois dans les résultats de Phase Ib de 2025. Les chimies de type cheval de Troie, illustrées par l'ANG1005 d'Angiochem, qui a atteint un taux de réponse de 38 % dans les métastases leptoméningées, illustrent une forte traction en phase avancée.

Des protocoles hybrides associant ultrasons et anticorps bispécifiques émergent, visant à maximiser l'exposition cérébrale tout en minimisant la toxicité systémique. La diffusion passive reste pertinente pour les petites molécules lipophiles mais demeure contrainte par les transporteurs d'efflux. Les voies médiées par les exosomes et les peptides restent à un stade précoce mais promettent une capacité de charge adaptable, maintenant la diversité technologique au sein du marché de la barrière hémato-encéphalique.

Par Utilisateur Final : Les Centres Chirurgicaux Progressent à Mesure que les Procédures Ambulatoires se Développent

Les hôpitaux ont conservé 46,87 % de la part des revenus en 2025, reflétant leur infrastructure multidisciplinaire pour les interventions complexes en neuro-oncologie au sein du marché de la barrière hémato-encéphalique. Les centres chirurgicaux devraient se développer à un TCAC de 27,65 % à mesure que les ultrasons focalisés migrent vers les unités ambulatoires, réduisant les frais généraux et améliorant le débit des patients. Une enquête ASCO de 2025 a révélé que 42 % des centres américains de neuro-oncologie prévoyaient d'adopter les ultrasons en milieu ambulatoire d'ici 2027. Les instituts de recherche continuent d'alimenter les études en phase précoce, soutenus par 68 programmes de barrière hémato-encéphalique financés par le NIH en 2025.

Les cliniques spécialisées en neurologie adoptent des tests d'intégrité de la barrière hémato-encéphalique basés sur le sérum et le liquide céphalorachidien, élargissant l'écosystème des utilisateurs finaux. À mesure que les durées de procédure diminuent et que la clarté du remboursement s'améliore, la croissance ambulatoire soutiendra les volumes supplémentaires, renforçant la taille du marché de la barrière hémato-encéphalique dans tous les contextes de délivrance.

Analyse Géographique

L'Amérique du Nord a représenté 42,54 % de la part du marché de la barrière hémato-encéphalique en 2025, soutenue par 58 systèmes à ultrasons focalisés installés aux États-Unis et un financement NIH soutenu supérieur à 320 millions USD. Le Canada développe des études de registre national, tandis que le Mexique attire des essais cliniques à moindre coût. Les États-Unis accueillent des programmes pivots tels que le trontinemab de Roche et les candidats à vecteur de transport enzymatique de Denali, assurant la profondeur du pipeline.

L'Asie-Pacifique devrait croître à un TCAC de 26,43 % jusqu'en 2031, la NMPA chinoise ayant approuvé 12 IND de franchissement de la barrière hémato-encéphalique en 2025 et le Japon ayant renforcé les incitations pour les médicaments orphelins[3]Source : Administration Nationale des Produits Médicaux, "Rapport Annuel 2025," nmpa.gov.cn. Samsung Biologics de Corée du Sud s'est engagé à investir 680 millions USD pour développer la capacité en anticorps bispécifiques, renforçant la profondeur CGMP régionale. L'Inde et l'Australie poursuivent des consortiums académiques-industriels pour piloter des programmes de nanovecteurs, posant les bases de la commercialisation régionale.

L'Europe maintient une adoption régulière grâce au programme PRIME de l'EMA et aux politiques nationales de remboursement. La Charité de Berlin a installé huit systèmes à ultrasons focalisés, et le NICE du Royaume-Uni a émis des recommandations favorables pour les tumeurs cérébrales récurrentes. La France, l'Italie et l'Espagne développent leur capacité en ultrasons grâce aux financements de recherche de l'UE. L'Amérique du Sud et le Moyen-Orient restent naissants mais actifs ; l'Université de São Paulo au Brésil s'est associée à Insightec pour trois installations en oncologie, et les Émirats arabes unis se positionnent comme un pôle régional d'essais cliniques.

Paysage Concurrentiel

Le marché de la barrière hémato-encéphalique reste fragmenté, aucune entreprise ne dépassant 8 % de part, mais la consolidation s'accélère à mesure que les grandes entreprises pharmaceutiques concèdent sous licence des plateformes de navette pour compléter leurs portefeuilles SNC existants. Roche, Pfizer, Johnson & Johnson et Bristol-Myers Squibb ont collectivement annoncé plus de 4 milliards USD d'accords liés à la barrière hémato-encéphalique en 2025. Le vecteur de transport enzymatique de Denali a généré un accord de concession de licence de 1,15 milliard USD avec Takeda. Les fabricants de dispositifs Insightec et Carthera ont évolué vers la location à la procédure, allégeant les contraintes de capital pour l'adoption hospitalière.

La vélocité des brevets est élevée : l'USPTO a délivré 142 brevets liés à la barrière hémato-encéphalique en 2025, couvrant les constructions bispécifiques, les transducteurs à ultrasons et les chimies de surface des nanoparticules. Des spin-offs académiques tels que Codiak BioSciences testent des anticorps encapsulés dans des exosomes pour la démence frontotemporale. À mesure que les essais comparatifs évaluent l'absorption cérébrale, la sécurité et les résultats rapportés par les patients, la différenciation reposera sur des plateformes de délivrance intégrées plutôt que sur un positionnement à actif unique, façonnant les trajectoires futures du marché de la barrière hémato-encéphalique.

Leaders du Secteur de la Barrière Hémato-Encéphalique

F. Hoffmann-La Roche AG

Bristol-Myers Squibb

Sanofi

Pfizer Inc.

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : InnoSer, l'une des principales organisations de recherche contractuelle (CRO) précliniques, et Carthera, une entreprise MedTech en phase clinique, ont annoncé une collaboration stratégique. Le partenariat offrira un accès à la plateforme préclinique SonoCloud de Carthera, un dispositif médical innovant basé sur les ultrasons développé pour soutenir le traitement d'un large éventail de troubles cérébraux, aidant les chercheurs à explorer de nouvelles stratégies pour les thérapeutiques ciblant le SNC.

- Novembre 2025 : Manifold Bio, une société de thérapeutique de plateforme pionnière dans la découverte de médicaments guidée par l'IA couplée à la mesure directe in vivo, a annoncé une collaboration de recherche stratégique et un accord de licence avec Roche (SIX : RO, ROG ; OTCQX : RHHBY). Le partenariat appliquera le portefeuille de navettes de ciblage tissulaire propriétaire de Manifold et le moteur de découverte in vivo piloté par l'IA mDesign pour créer plusieurs navettes de barrière hémato-encéphalique de nouvelle génération pour le traitement des maladies neurologiques et neurodégénératives.

- Août 2025 : Lantern Pharma Inc., une entreprise pionnière en intelligence artificielle transformant la découverte et le développement de médicaments en oncologie, a annoncé la mise à disposition publique de son module d'IA pour prédire la perméabilité de la barrière hémato-encéphalique des petites molécules avec une précision et une évolutivité sans précédent — predictBBB.ai.

Portée du Rapport Mondial sur le Marché de la Barrière Hémato-Encéphalique

Selon la portée du rapport, la barrière hémato-encéphalique est une barrière sélective et protectrice formée par les cellules endothéliales des vaisseaux sanguins cérébraux. Elle restreint le passage de la plupart des substances du flux sanguin vers le tissu cérébral. Cette barrière contribue à maintenir l'environnement stable du cerveau et le protège des toxines et des agents pathogènes.

Le Marché de la Barrière Hémato-Encéphalique est Segmenté par Application (Maladie d'Alzheimer, Maladie de Parkinson, Épilepsie, Sclérose en Plaques, Syndrome de Hunter, Cancer du Cerveau, et Autres Applications), Technologie (Approche RMT par Anticorps Bispécifique, Approche Cheval de Troie, Augmentation de la Perméabilité, Diffusion Passive, et Autres Technologies), Utilisateur Final (Hôpitaux, Centres Chirurgicaux, Instituts de Recherche, et Autres Utilisateurs Finaux), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Maladie d'Alzheimer |

| Maladie de Parkinson |

| Épilepsie |

| Sclérose en Plaques |

| Syndrome de Hunter |

| Cancer du Cerveau |

| Autres Applications |

| Approche RMT par Anticorps Bispécifique |

| Approche Cheval de Troie |

| Augmentation de la Perméabilité |

| Diffusion Passive |

| Autres Technologies |

| Hôpitaux |

| Centres Chirurgicaux |

| Instituts de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Maladie d'Alzheimer | |

| Maladie de Parkinson | ||

| Épilepsie | ||

| Sclérose en Plaques | ||

| Syndrome de Hunter | ||

| Cancer du Cerveau | ||

| Autres Applications | ||

| Par Technologie | Approche RMT par Anticorps Bispécifique | |

| Approche Cheval de Troie | ||

| Augmentation de la Perméabilité | ||

| Diffusion Passive | ||

| Autres Technologies | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux | ||

| Instituts de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la barrière hémato-encéphalique ?

Le marché de la barrière hémato-encéphalique s'élève à 6,12 milliards USD en 2026 et devrait atteindre 18,85 milliards USD d'ici 2031.

Quel domaine thérapeutique mène la demande de technologies de franchissement de la barrière hémato-encéphalique ?

La maladie de Parkinson détient la plus grande part d'application à 28,54 %, bien que le cancer du cerveau affiche la croissance projetée la plus rapide.

Quelle technologie connaît la croissance la plus rapide pour la délivrance à travers la barrière hémato-encéphalique ?

Les plateformes de transcytose médiée par récepteur par anticorps bispécifique devraient se développer à un TCAC de 26,99 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 26,43 %, portée par la Chine et le Japon.

Quel est le degré de fragmentation du paysage concurrentiel ?

Aucune entreprise ne contrôle plus de 8 % de part, et les cinq premières détiennent environ 35 %, indiquant une fragmentation modérée.

Quel segment d'utilisateurs finaux prend de l'élan ?

Les centres chirurgicaux progressent à un TCAC de 27,65 % à mesure que les ultrasons focalisés migrent vers les contextes ambulatoires.

Dernière mise à jour de la page le: