Taille et Part du Marché des Hémostatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.03 Milliards de dollars |

| Taille du Marché (2030) | 4.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.03% CAGR |

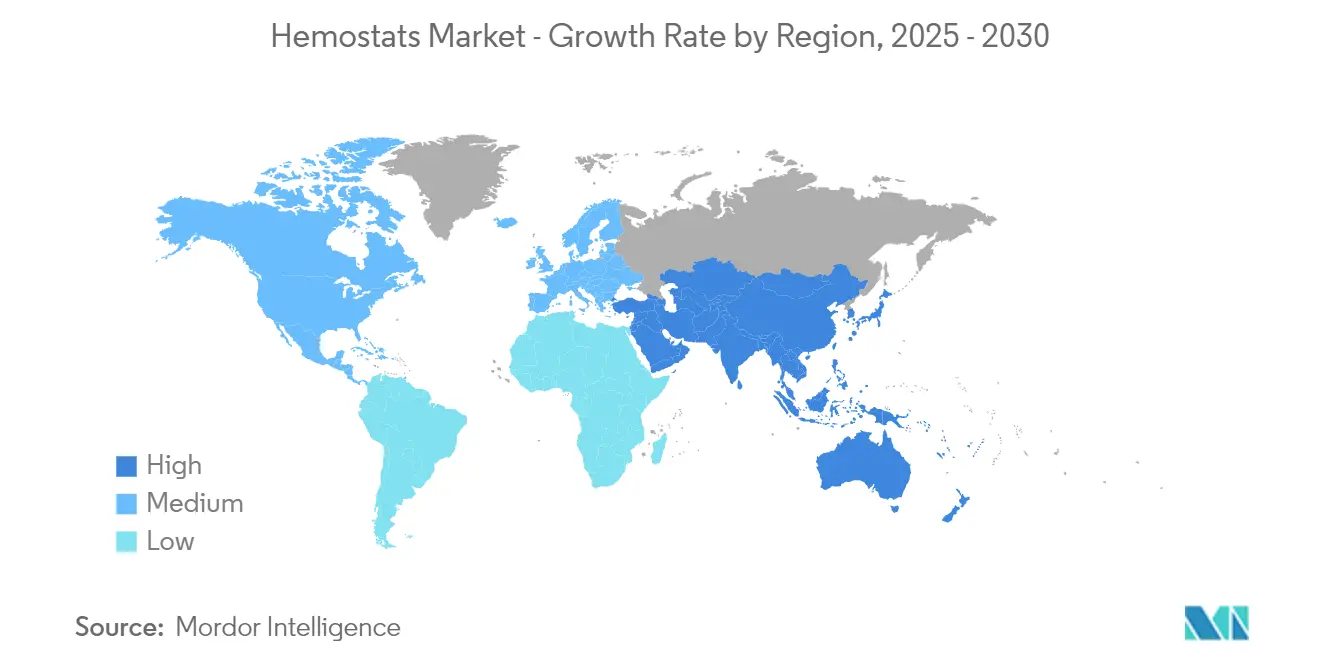

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Hémostatiques par Mordor Intelligence

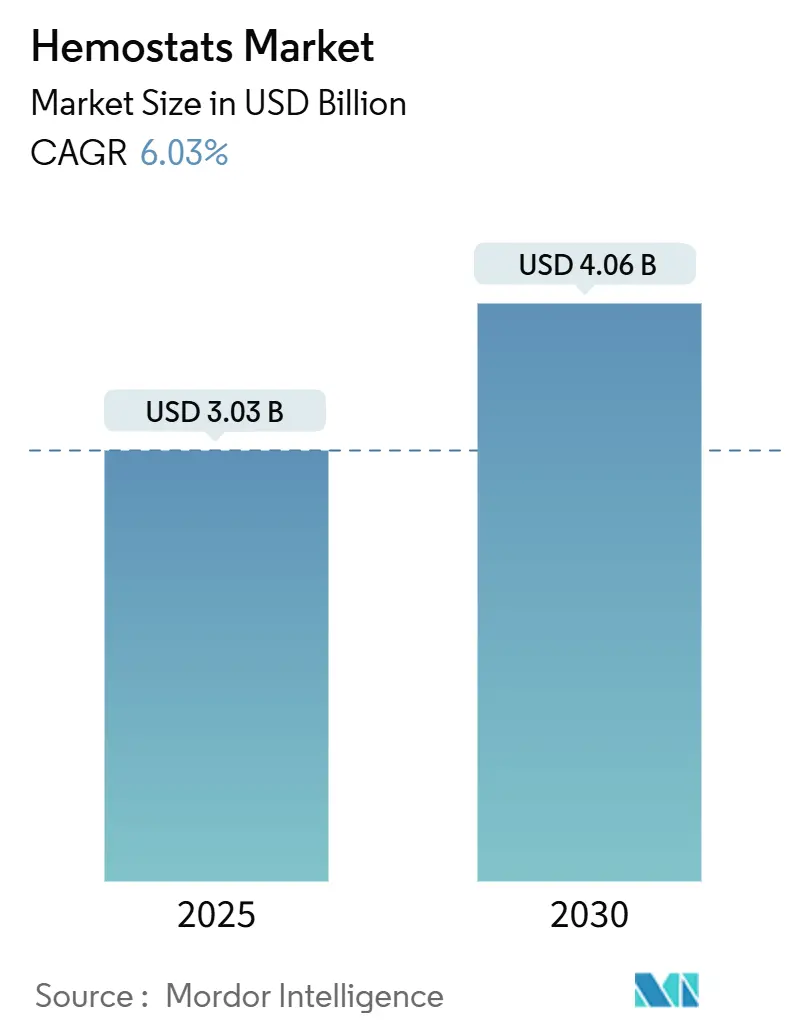

La taille du Marché des Hémostatiques est estimée à 3,03 milliards USD en 2025, et devrait atteindre 4,06 milliards USD d'ici 2030, à un CAGR de 6,03% pendant la période de prévision (2025-2030).

L'industrie des hémostatiques connaît une transformation significative portée par la modernisation plus large des infrastructures de santé et les avancées technologiques. Les établissements de santé du monde entier investissent de plus en plus dans des installations chirurgicales de pointe et des technologies médicales avancées. L'augmentation des procédures chirurgicales crée une demande pour des hémostatiques innovants. Par exemple, en décembre 2024, l'Institut australien de la santé et du bien-être (AIHW) a signalé une hausse de 5% des admissions pour chirurgie élective dans les hôpitaux publics, passant à 771 600 en 2023-24 (hors Territoire du Nord) contre 735 500 en 2022-23. Cette augmentation des procédures chirurgicales met en évidence une demande croissante pour les consommables médicaux, y compris les hémostatiques, qui sont essentiels pour contrôler les saignements pendant les chirurgies. Le nombre croissant d'admissions est directement corrélé à un besoin accru de tels produits, présentant des opportunités de croissance significatives pour les fabricants et les fournisseurs sur le marché des hémostatiques.

L'intégration des technologies de santé numérique et des solutions chirurgicales intelligentes remodèle les pratiques chirurgicales traditionnelles, conduisant à de meilleurs résultats pour les patients et à des temps de récupération réduits. Cette évolution est particulièrement évidente dans les régions développées où les systèmes de santé adoptent activement des modèles de soins basés sur la valeur et investissent dans des infrastructures chirurgicales de pointe.

Le marché est témoin d'un changement notable vers des technologies de biomatériaux innovants et des solutions hémostatiques de nouvelle génération. L'émergence des hémostatiques à base de biopolymères représente une avancée significative, offrant une meilleure biocompatibilité et des caractéristiques d'absorption améliorées. Ces matériaux sont disponibles sous diverses formes, notamment des particules, des poudres, des éponges, des feuilles et des hydrogels, offrant aux chirurgiens une plus grande flexibilité pour répondre à différents scénarios chirurgicaux. Par exemple, selon l'article publié en avril 2024 dans l'International Journal of Biological Macromolecules, les chercheurs ont montré que les plaies traitées avec de l'alginate de sodium présentaient une perte de sang limitée par rapport au groupe témoin. Cela souligne l'activité hémostatique inhérente de l'alginate de sodium, mettant en évidence son potentiel pour répondre à la demande croissante de matériaux hémostatiques efficaces sur le marché. Ces avancées sont essentielles car la demande de solutions innovantes pour les soins des plaies continue d'augmenter, portée par l'augmentation des procédures chirurgicales et des cas de traumatismes à l'échelle mondiale.

Une tendance remarquable dans l'industrie est l'adoption croissante des techniques chirurgicales mini-invasives, notamment dans les procédures esthétiques et reconstructrices. Les chirurgiens aux États-Unis ont réalisé environ 24,44 millions de procédures cosmétiques mini-invasives en 2023, marquant une hausse de 7% par rapport à 2022, selon le rapport de l'American Society of Plastic Surgeons. Cette augmentation des procédures reflète une demande croissante pour des outils et des matériaux chirurgicaux avancés, y compris les hémostatiques, qui sont essentiels pour assurer la précision et l'efficacité lors de telles procédures. L'adoption croissante des techniques mini-invasives devrait stimuler la demande d'hémostatiques, car ils jouent un rôle vital dans le contrôle des saignements et l'amélioration des résultats pour les patients. Ce changement a catalysé le développement de produits hémostatiques spécialisés conçus spécifiquement pour les applications mini-invasives, offrant une précision améliorée et une facilité d'application dans des espaces chirurgicaux confinés.

Le paysage de l'industrie est remodelé par des collaborations stratégiques et des innovations de produits de la part des principaux acteurs du marché. Par exemple, Ethicon a lancé un patch d'étanchéité hémostatique ETHIZIA en novembre 2023, et Baxter a introduit la Poudre Hémostatique Absorbable PERCLOT en juillet 2023. Ces innovations se concentrent sur la technologie hémostatique à double action, combinant l'hémostase mécanique avec les mécanismes biologiques de coagulation. La tendance vers des formulations prêtes à l'emploi et des applicateurs préchargés prend de l'ampleur, répondant à la demande croissante de solutions efficaces et conviviales dans les contextes hospitaliers et de chirurgie ambulatoire.

Tendances et Perspectives du Marché Mondial des Hémostatiques

Volume Croissant de Procédures Chirurgicales et Hausse des Dépenses de Santé

Le volume croissant de procédures chirurgicales dans le monde représente un moteur principal du marché des hémostatiques. Par exemple, selon le Rapport allemand sur la chirurgie cardiaque 2023, les procédures de chirurgie cardiaque ont totalisé 100 000 en 2023, marquant une hausse par rapport aux 93 913 enregistrées en 2022 en Allemagne. Cette augmentation des volumes chirurgicaux est directement corrélée à une demande croissante d'hémostatiques, car ces produits jouent un rôle essentiel dans la gestion des saignements lors de chirurgies cardiovasculaires complexes. Le nombre croissant de procédures souligne les opportunités de marché en expansion pour les fabricants d'hémostatiques afin de répondre aux besoins évolutifs des prestataires de soins de santé. Ce volume chirurgical substantiel crée une demande constante d'agents hémostatiques efficaces pour contrôler les saignements pendant les procédures. La complexité croissante des interventions chirurgicales, notamment dans des spécialités telles que l'orthopédie, la chirurgie cardiovasculaire et la chirurgie générale, a accru le besoin de solutions hémostatiques avancées.

Le secteur de la santé a connu des augmentations significatives des dépenses, notamment dans les économies en développement, ce qui a permis aux établissements de santé d'investir dans des technologies chirurgicales avancées et des produits hémostatiques. Cette augmentation des dépenses de santé a facilité l'adoption d'agents hémostatiques haut de gamme offrant un meilleur contrôle des saignements et une réduction du temps opératoire. La hausse des procédures chirurgicales électives et d'urgence, associée au nombre croissant de centres de chirurgie ambulatoire, a créé une demande robuste pour divers produits hémostatiques. L'American Society of Plastic Surgeons a signalé 1 million de chirurgies reconstructrices en 2023, indiquant le volume substantiel de procédures électives nécessitant une gestion efficace de l'hémostase.

Innovation Technologique dans les Agents Hémostatiques

Le marché des hémostatiques connaît une croissance significative portée par des innovations technologiques continues dans les agents hémostatiques et les systèmes d'administration. Les développements récents se sont concentrés sur la création de produits plus efficaces et biocompatibles offrant une hémostase plus rapide et moins de complications. L'émergence des hémostatiques à base de biopolymères représente une avancée majeure, offrant une meilleure biocompatibilité et des caractéristiques d'absorption améliorées tout en maintenant un contrôle efficace des saignements. Ces innovations ont élargi le champ d'application des agents hémostatiques dans diverses spécialités chirurgicales et ont amélioré leur efficacité dans des scénarios chirurgicaux difficiles nécessitant une gestion précise des saignements.

Le développement de la technologie hémostatique à double action a révolutionné la gestion des saignements dans les procédures chirurgicales. Ces produits avancés combinent plusieurs mécanismes d'action, tels que la formation d'une barrière mécanique et l'activation de la cascade de coagulation, pour obtenir une hémostase plus efficace. L'intégration de nouveaux matériaux et systèmes d'administration a abouti à des produits offrant de meilleures caractéristiques de manipulation et une application plus précise dans des sites chirurgicaux difficiles d'accès. Les fabricants se concentrent de plus en plus sur le développement de formulations prêtes à l'emploi et d'applicateurs préchargés qui simplifient l'utilisation des produits et réduisent le temps de préparation dans les situations critiques, rendant ces solutions hémostatiques avancées plus accessibles et pratiques pour les équipes chirurgicales.

Analyse du Segment d'Application du Marché des Hémostatiques

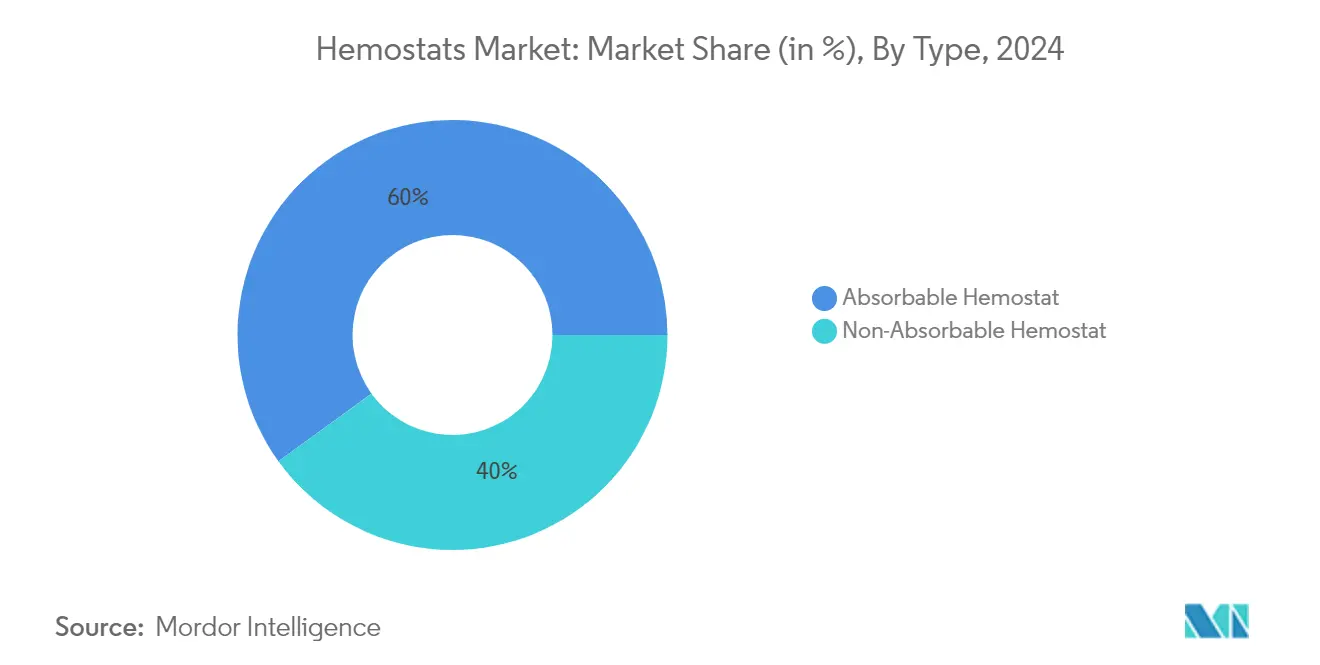

Segment des Hémostatiques Absorbables sur le Marché des Hémostatiques

Le segment des hémostatiques absorbables maintient sa position dominante sur le marché mondial des hémostatiques, représentant environ 60% de la part de marché en 2024. Cette présence substantielle sur le marché est principalement portée par l'adoption croissante des procédures chirurgicales mini-invasives et les caractéristiques supérieures de biocompatibilité du segment. Le succès du segment est encore renforcé par l'utilisation généralisée des hémostatiques à base de gélatine et de collagène dans diverses applications chirurgicales, notamment dans les procédures orthopédiques et cardiovasculaires. Les prestataires de soins de santé préfèrent systématiquement les hémostatiques absorbables en raison de leurs propriétés d'absorption naturelles, qui éliminent le besoin de retrait et réduisent le risque de réactions à corps étranger. La forte performance du segment est également attribuée aux innovations continues de produits, notamment dans les hémostatiques à base de cellulose régénérée oxydée, qui offrent une meilleure efficacité hémostatique et une meilleure compatibilité tissulaire. Les approbations réglementaires récentes et l'expansion des applications dans les domaines chirurgicaux émergents ont encore consolidé le leadership du segment sur le marché.

Segment des Hémostatiques Non Absorbables sur le Marché des Hémostatiques

Le segment des hémostatiques non absorbables connaît une croissance remarquable, s'imposant comme le segment à la croissance la plus rapide sur le marché des hémostatiques. Cette croissance accélérée est principalement alimentée par les avancées technologiques dans les scellants à base de fibrine et les scellants synthétiques, qui offrent des propriétés hémostatiques améliorées et une durée de conservation plus longue. L'expansion rapide du segment est également soutenue par une demande croissante dans les contextes de soins d'urgence et les centres de traumatologie, où une hémostase immédiate et fiable est cruciale. Les innovations dans la conception des gazes hémostatiques et des pinces hémostatiques ont considérablement amélioré leur efficacité et leur facilité d'utilisation, contribuant à une adoption plus large parmi les professionnels de santé. Le développement de scellants synthétiques de nouvelle génération avec des propriétés d'adhésion améliorées et des réponses immunogènes réduites a ouvert de nouvelles opportunités dans diverses applications chirurgicales. De plus, la préférence croissante pour ces produits en médecine militaire et dans les contextes de soins pré-hospitaliers a créé des opportunités de croissance substantielles pour les fabricants.

Analyse du Segment de Formulation du Marché des Hémostatiques

Segment Matrice et Gel sur le Marché des Hémostatiques

Le segment matrice et gel maintient sa position dominante sur le marché mondial des hémostatiques. Cette position de leadership est principalement attribuée à la polyvalence supérieure du segment dans diverses applications chirurgicales et à sa facilité d'utilisation dans les procédures ouvertes et mini-invasives. Le succès du segment est encore renforcé par les récentes avancées technologiques dans les formulations à base de biopolymères, qui ont considérablement amélioré leur efficacité hémostatique. Les prestataires de soins de santé préfèrent de plus en plus les formulations matricielles et en gel en raison de leurs capacités d'application précises et du risque réduit de déplacement pendant les procédures chirurgicales. La croissance du segment est également soutenue par l'adoption croissante de techniques chirurgicales avancées et le nombre croissant de procédures chirurgicales complexes à l'échelle mondiale. De plus, le segment bénéficie d'innovations continues de produits, notamment le développement de formulations à double action combinant des propriétés hémostatiques et antimicrobiennes.

Segment Poudres sur le Marché des Hémostatiques

Le segment des poudres s'impose comme la catégorie à la croissance la plus rapide sur le marché des hémostatiques, porté par l'adoption croissante des procédures chirurgicales mini-invasives et la capacité supérieure du segment à atteindre des sites chirurgicaux difficiles d'accès. Les formulations en poudre gagnent une traction significative en raison de leurs capacités améliorées de couverture de surface et de leurs propriétés d'absorption rapide, les rendant particulièrement efficaces pour contrôler les saignements diffus. La croissance du segment est encore accélérée par les innovations continues dans les systèmes d'administration de poudres et le développement d'agents hémostatiques de nouvelle génération. Les récentes avancées technologiques ont conduit à l'introduction de formulations de poudres intelligentes offrant une meilleure adhésion et une hémostase plus rapide. Le segment bénéficie également de la préférence croissante pour les hémostatiques en poudre en médecine d'urgence et dans les soins aux traumatisés, où une application rapide et une efficacité sont cruciales.

Analyse du Segment d'Application du Marché des Hémostatiques

Segment de la Chirurgie Orthopédique sur le Marché des Hémostatiques

Le segment de la chirurgie orthopédique domine le marché mondial des hémostatiques, principalement porté par le volume croissant de procédures chirurgicales orthopédiques, notamment les remplacements de hanche et de genou, les remplacements d'épaule, les chirurgies, etc. La prééminence du segment est encore renforcée par la croissance de l'adoption des techniques chirurgicales mini-invasives, qui nécessitent des solutions hémostatiques spécialisées. Le vieillissement de la population mondiale et la prévalence croissante des maladies orthopédiques nécessitant des interventions chirurgicales ont considérablement contribué à la domination de ce segment. De plus, les innovations technologiques dans les hémostatiques chirurgicaux, notamment dans les variantes absorbables, ont amélioré leur efficacité et leur profil de sécurité, les rendant indispensables dans les contextes chirurgicaux modernes. La forte performance du segment est également soutenue par l'expansion des infrastructures de santé et l'augmentation des dépenses de santé dans le monde.

Segment de la Gestion des Traumatismes sur le Marché des Hémostatiques

Le segment de la gestion des traumatismes s'impose comme le segment à la croissance la plus rapide sur le marché des hémostatiques, principalement attribué à l'incidence croissante des cas de traumatismes à l'échelle mondiale, notamment les accidents de la route, les blessures sportives et les accidents du travail. L'expansion rapide du segment est encore alimentée par une sensibilisation accrue à l'importance critique du contrôle immédiat des hémorragies dans les cas de traumatismes. Les avancées technologiques dans les produits hémostatiques portables et faciles à utiliser, spécifiquement conçus pour les soins d'urgence aux traumatisés, ont considérablement contribué à cette croissance. Le segment bénéficie également de l'amélioration des systèmes de réponse aux urgences et de l'adoption croissante d'agents hémostatiques avancés par les premiers intervenants et les services médicaux d'urgence. De plus, le développement de nouvelles formulations hémostatiques avec une efficacité améliorée et des temps d'action plus rapides devrait maintenir cette dynamique de croissance tout au long de la période de prévision.

Analyse du Segment Utilisateur Final du Marché des Hémostatiques

Segment Hôpitaux et Cliniques sur le Marché des Hémostatiques

Le segment des hôpitaux et cliniques a dominé le marché mondial des hémostatiques en 2024. Cette présence substantielle sur le marché est principalement attribuée au volume élevé de procédures chirurgicales réalisées dans les établissements hospitaliers et à leurs capacités complètes de soins d'urgence. La position de leadership du segment est encore renforcée par l'infrastructure avancée des hôpitaux, qui soutient les interventions chirurgicales complexes nécessitant des agents hémostatiques sophistiqués. La présence de professionnels de santé qualifiés et la capacité à gérer les procédures de routine et d'urgence contribuent de manière significative à la domination de ce segment. De plus, les systèmes d'approvisionnement établis des hôpitaux et leur pouvoir d'achat en volume leur permettent de maintenir des stocks substantiels de divers produits hémostatiques. La croissance du segment est également soutenue par l'augmentation des dépenses de santé et l'adoption croissante de technologies hémostatiques avancées dans les établissements hospitaliers. De plus, le nombre croissant de centres de traumatologie hospitaliers et d'unités chirurgicales spécialisées continue de stimuler la demande de solutions hémostatiques diversifiées.

Segment des Centres de Chirurgie Ambulatoire sur le Marché des Hémostatiques

Le segment des centres de chirurgie ambulatoire devrait afficher le taux de croissance le plus élevé sur le marché des hémostatiques, principalement porté par le glissement croissant vers les procédures chirurgicales ambulatoires et la rentabilité des traitements réalisés dans les centres de chirurgie ambulatoire. L'expansion du segment est encore alimentée par les avancées technologiques dans les techniques chirurgicales mini-invasives, qui s'alignent parfaitement avec le modèle de prestation de soins des centres de chirurgie ambulatoire. La préférence croissante des patients pour les procédures chirurgicales en ambulatoire et les temps de récupération plus courts a considérablement contribué à la dynamique de croissance du segment. L'adoption d'agents hémostatiques avancés dans les centres de chirurgie ambulatoire augmente également en raison de leur efficacité améliorée dans la gestion des saignements chirurgicaux et la réduction des temps de procédure. De plus, les politiques de remboursement favorables et le nombre croissant d'établissements de centres de chirurgie ambulatoire dans le monde créent des opportunités de croissance substantielles. La croissance du segment est encore soutenue par l'éventail croissant de procédures chirurgicales approuvées pour les contextes ambulatoires et l'accent croissant mis sur la réduction des coûts de santé.

Analyse du Segment Géographique du Marché des Hémostatiques

Marché des Hémostatiques en Amérique du Nord

L'Amérique du Nord représente le marché régional le plus établi pour les hémostatiques, caractérisé par une infrastructure de santé avancée, des volumes élevés de procédures chirurgicales et une forte présence des principaux acteurs du marché. La région bénéficie de l'adoption généralisée des technologies hémostatiques avancées, de cadres de remboursement bien développés et d'un accent croissant sur les procédures chirurgicales mini-invasives. Les États-Unis et le Canada démontrent tous deux une demande robuste pour les produits hémostatiques, portée par le vieillissement des populations nécessitant des interventions chirurgicales et la prévalence croissante des maladies chroniques nécessitant des traitements chirurgicaux.

Marché des Hémostatiques aux États-Unis

Les États-Unis dominent le marché des hémostatiques en Amérique du Nord, représentant une part notable du marché régional. La position de leadership du pays est attribuée à son système de santé sophistiqué, son vaste réseau de centres chirurgicaux et ses dépenses de santé élevées. La présence de fabricants de premier plan, les innovations continues de produits et un environnement réglementaire favorable renforcent encore le marché. Le marché américain bénéficie également de l'adoption croissante d'agents hémostatiques avancés dans les procédures chirurgicales spécialisées, de la demande croissante de chirurgies mini-invasives et de la prévalence croissante des maladies cardiovasculaires et orthopédiques nécessitant des interventions chirurgicales.

Marché des Hémostatiques au Canada

Le Canada s'impose comme le marché à la croissance la plus rapide en Amérique du Nord, avec une croissance projetée à un rythme notable. La croissance est portée par l'augmentation des investissements dans la santé, la hausse des procédures chirurgicales et l'adoption croissante des technologies hémostatiques avancées. Les établissements de santé canadiens intègrent de plus en plus des produits hémostatiques innovants dans diverses spécialités chirurgicales, notamment dans les procédures cardiovasculaires et orthopédiques. Le système de santé universel du pays, combiné à un accent croissant sur la réduction des complications chirurgicales et l'amélioration des résultats pour les patients, continue de stimuler l'expansion du marché.

Marché des Hémostatiques en Europe

L'Europe représente un marché significatif pour les hémostatiques, caractérisé par des systèmes de santé sophistiqués, des volumes élevés de procédures chirurgicales et un fort accent sur l'innovation médicale. La région englobe des marchés de santé diversifiés, notamment l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Suisse et les Pays-Bas, chacun contribuant de manière unique au paysage global du marché. Le marché européen bénéficie d'une infrastructure de santé bien établie, d'une adoption croissante des technologies chirurgicales avancées et d'un accent croissant sur la réduction des complications chirurgicales grâce à une gestion hémostatique efficace.

Marché des Hémostatiques en Allemagne

L'Allemagne se positionne comme le plus grand marché des hémostatiques en Europe, représentant environ 25% de la part de marché européenne en 2024. Le leadership du pays sur le marché est soutenu par son système de santé robuste, ses volumes élevés de procédures chirurgicales et la forte présence de fabricants de dispositifs médicaux. Les établissements de santé allemands affichent des taux d'adoption élevés de produits hémostatiques avancés, notamment dans les procédures chirurgicales complexes. Le marché est encore renforcé par une couverture de santé complète et des investissements significatifs dans les infrastructures de santé.

Marché des Hémostatiques en France

La France s'impose comme le marché à la croissance la plus rapide en Europe, avec un taux de croissance notable. Le marché français démontre une adoption croissante de solutions hémostatiques innovantes, notamment dans les chirurgies mini-invasives. Le système de santé du pays met fortement l'accent sur l'excellence chirurgicale et la sécurité des patients, stimulant la demande de produits hémostatiques avancés. Les investissements croissants dans les infrastructures de santé et la hausse des volumes de procédures chirurgicales, notamment dans les spécialités cardiovasculaires et orthopédiques, contribuent à l'expansion du marché.

Marché des Hémostatiques en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour les hémostatiques, caractérisé par l'amélioration des infrastructures de santé, l'augmentation des volumes de procédures chirurgicales et l'adoption croissante des technologies médicales avancées. Des pays tels que le Japon, la Chine, l'Inde, l'Australie et la Corée du Sud connaissent un développement significatif du marché, porté par la hausse des dépenses de santé et la sensibilisation croissante aux solutions chirurgicales avancées. La région démontre un potentiel substantiel d'expansion du marché, soutenu par de larges populations de patients et un accès croissant aux soins chirurgicaux.

Marché des Hémostatiques en Chine

La Chine s'impose comme le plus grand marché des hémostatiques en Asie-Pacifique, portée par ses vastes initiatives de modernisation du système de santé et sa large population de patients. Le leadership du pays sur le marché est soutenu par des investissements croissants dans les infrastructures de santé, le nombre croissant de procédures chirurgicales et l'adoption croissante des technologies médicales avancées. Les établissements de santé chinois intègrent de plus en plus des solutions hémostatiques sophistiquées dans diverses spécialités chirurgicales, notamment dans les centres urbains.

Marché des Hémostatiques en Inde

L'Inde représente le marché à la croissance la plus rapide dans la région Asie-Pacifique, portée par une infrastructure de santé en rapide expansion et un accès croissant aux soins chirurgicaux. La croissance du marché du pays est soutenue par la hausse des volumes de procédures chirurgicales, le développement du tourisme médical et l'adoption croissante des technologies chirurgicales avancées. Les prestataires de soins de santé indiens reconnaissent de plus en plus l'importance d'une gestion hémostatique efficace pour améliorer les résultats chirurgicaux, notamment dans les centres de soins tertiaires et les établissements chirurgicaux spécialisés.

Marché des Hémostatiques au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique affiche une croissance prometteuse sur le marché des hémostatiques, avec des pays tels que l'Afrique du Sud, l'Arabie Saoudite, les Émirats Arabes Unis et le Koweït qui stimulent le développement du marché. Le marché de la région est caractérisé par un développement rapide des infrastructures de santé, une augmentation des dépenses de santé et une adoption croissante des technologies chirurgicales avancées. L'Arabie Saoudite s'impose comme le plus grand marché de la région, tandis que les Émirats Arabes Unis démontrent le potentiel de croissance le plus rapide, soutenu par des investissements significatifs dans la santé et le développement du tourisme médical. L'expansion du marché de la région est encore portée par l'amélioration de l'accès aux soins chirurgicaux et la sensibilisation croissante aux solutions hémostatiques avancées.

Marché des Hémostatiques en Amérique du Sud

L'Amérique du Sud démontre un potentiel croissant sur le marché mondial des hémostatiques, avec le Brésil et l'Argentine s'imposant comme des marchés clés. Le développement du marché de la région est porté par l'amélioration des infrastructures de santé, l'augmentation des volumes de procédures chirurgicales et l'adoption croissante des technologies médicales avancées. Le Brésil s'impose comme le plus grand marché de la région, tandis que l'Argentine affiche le potentiel de croissance le plus rapide, soutenu par la modernisation du système de santé et l'accès croissant aux soins chirurgicaux. L'expansion du marché de la région est encore soutenue par la hausse des dépenses de santé et la sensibilisation croissante aux solutions chirurgicales avancées.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Hémostatiques

Le marché mondial des hémostatiques est dominé par des acteurs de premier plan, notamment Aegis Lifesciences, Artivion, Inc, B Braun SE, Baxter International, Becton, Dickinson and Company, Integra LifeSciences Corporation, Johnson & Johnson, Medtronic, Pfizer Inc. et Terumo Corporation. Ces entreprises démontrent une attention constante à l'innovation de produits grâce au développement d'agents hémostatiques de nouvelle génération intégrant des biomatériaux avancés et des technologies à double action. L'agilité opérationnelle est démontrée par des capacités de fabrication flexibles et des réseaux de chaîne d'approvisionnement robustes assurant la disponibilité des produits dans toutes les régions. Les initiatives stratégiques couramment poursuivies comprennent des accords de licence pour les nouvelles technologies, des partenariats de distribution pour améliorer la portée du marché et des investissements dans les installations de recherche et développement. L'expansion géographique, notamment dans les marchés émergents, reste une priorité clé, les entreprises établissant des unités de fabrication locales et renforçant les réseaux de distribution tout en poursuivant des acquisitions stratégiques pour obtenir un accès rapide au marché.

Marché Consolidé Dominé par les Acteurs Mondiaux

Le marché des hémostatiques présente une consolidation modérée à élevée, les 5 à 6 principaux acteurs mondiaux représentant près de la moitié de la part de marché. Ces acteurs dominants sont en grande partie des conglomérats diversifiés de dispositifs médicaux et pharmaceutiques avec des portefeuilles de produits étendus couvrant plusieurs domaines thérapeutiques. Leur avantage concurrentiel découle d'une équité de marque établie, de vastes réseaux de distribution et de capacités significatives en recherche et développement. Les acteurs régionaux et locaux se concentrent généralement sur des segments de produits spécifiques ou des marchés géographiques, en concurrençant par le leadership en matière de coûts et la connaissance du marché local.

Le marché a connu une activité de fusions et acquisitions régulière visant l'expansion du portefeuille et la pénétration géographique. Les grandes entreprises poursuivent activement l'acquisition de startups innovantes et d'acteurs régionaux pour accéder à de nouvelles technologies et s'établir sur des marchés à forte croissance. Les partenariats stratégiques et les accords de licence sont courants, notamment pour accéder à des technologies propriétaires ou établir des capacités de fabrication et de distribution sur de nouveaux marchés. La tendance à la consolidation devrait se poursuivre à mesure que les entreprises recherchent des économies d'échelle et une présence élargie sur le marché.

L'Innovation et l'Accès au Marché Sont les Facteurs de Succès

Pour les acteurs établis, maintenir le leadership sur le marché nécessite un investissement continu dans l'innovation de produits, notamment dans les biomatériaux avancés et les produits combinés. Les facteurs de succès comprennent le développement de processus de fabrication rentables, l'établissement de relations solides avec les prestataires de soins de santé et l'expansion de la présence sur les marchés émergents. Les entreprises doivent également se concentrer sur la génération de preuves cliniques pour démontrer l'efficacité et la sécurité des produits, tout en maintenant la conformité aux exigences réglementaires en évolution. Les partenariats stratégiques avec des institutions de recherche et des entreprises technologiques peuvent accélérer l'innovation et l'accès au marché.

Les nouveaux entrants et les acteurs plus petits peuvent gagner des parts de marché en se concentrant sur des segments de marché ou des régions géographiques mal desservis, en développant des produits spécialisés pour des applications chirurgicales spécifiques et en établissant de solides partenariats de distribution. Le succès nécessite une compréhension de la dynamique du marché local, des exigences réglementaires et des systèmes de prestation de soins de santé. Les entreprises doivent également tenir compte de l'influence croissante des prestataires de soins de santé et des payeurs dans la sélection des produits, tout en abordant les risques potentiels de substitution par des technologies hémostatiques alternatives. L'établissement de relations avec des leaders d'opinion clés et des institutions de santé reste crucial pour la pénétration du marché et la croissance.

Leaders de l'Industrie des Hémostatiques

B Braun SE

Baxter International

Becton, Dickinson and Company

Integra LifeSciences Corporation

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2025 : Cresilon Inc. a dévoilé TRAUMAGEL, un gel hémostatique révolutionnaire d'origine végétale, sur le marché des États-Unis. Ce gel innovant arrête rapidement les saignements lors de son application sur une plaie, en faisant un produit révolutionnaire pour les traitements au point de soins.

- Septembre 2024 : Medcura, Inc., un leader éminent dans le développement de solutions hémostatiques avancées exploitant des technologies de biopolymères brevetées pour gérer efficacement les saignements chirurgicaux, a été honoré du prestigieux Prix de la Meilleure Technologie en Rachis 2024/2025 pour son produit innovant, LifeGel Absorbable Hemostatic Gel. Cette reconnaissance souligne l'engagement de l'entreprise à fournir des solutions de pointe répondant aux besoins critiques dans les domaines chirurgical et médical.

- Avril 2024 : LifeScience PLUS a dévoilé sa dernière innovation, DonorSeal, lors de la 56e Réunion Annuelle de l'American Burn Association (ABA) à Chicago. Cette matrice de cellulose 100% naturelle d'origine végétale est spécifiquement conçue pour répondre aux besoins critiques du traitement des sites donneurs. DonorSeal apporte une valeur significative en permettant un contrôle rapide des hémorragies, en réduisant efficacement les pertes de sang et en accélérant la cicatrisation des plaies. Ce produit révolutionnaire souligne l'engagement de l'entreprise à faire progresser les solutions médicales et à relever les défis clés dans la gestion des soins des plaies.

- Mars 2023 : Axio Biosolutions a reçu l'autorisation de la FDA dans le cadre de la voie réglementaire 510(k) pour son Hémostatique Chirurgical Ax-Surgi, un produit hémostatique innovant à base de chitosane conçu pour gérer les saignements sévères pendant les procédures chirurgicales.

Portée du Rapport sur le Marché Mondial des Hémostatiques

Selon la portée du rapport, les hémostatiques sont des outils chirurgicaux essentiels largement utilisés pour contrôler les saignements pendant les procédures médicales. Avec une conception qui combine les caractéristiques des pinces et des ciseaux, ces instruments sont spécifiquement conçus pour pincer efficacement les vaisseaux sanguins exposés. Les hémostatiques font partie d'une catégorie plus large d'instruments pivotants, où la conception structurelle de l'embout détermine leur fonctionnalité précise, les rendant indispensables pour atteindre la précision et l'efficacité chirurgicales.

Le marché des hémostatiques est segmenté par type, formulation, application, utilisateur final et géographie. Par type, le marché est segmenté en hémostatiques absorbables et non absorbables. Par hémostatique absorbable, le marché est segmenté en hémostatiques à base de gélatine, hémostatiques à base de collagène, hémostatiques à base de cellulose régénérée oxydée et autres agents absorbables. Par hémostatique non absorbable, le marché est segmenté en scellants à base de fibrine, scellants synthétiques, gazes hémostatiques et pinces hémostatiques. Par formulation, le marché est segmenté en matrice et gel, feuilles et compresses, éponges, poudres et autres. Par application, le marché est segmenté en chirurgie orthopédique, chirurgie générale, chirurgie cardiovasculaire, chirurgie gynécologique, traitements dentaires, gestion des traumatismes et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, maisons de soins infirmiers et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Hémostatiques Absorbables | Hémostatiques à Base de Gélatine |

| Hémostatiques à Base de Collagène | |

| Hémostatiques à Base de Cellulose Régénérée Oxydée | |

| Autres Agents Absorbables | |

| Hémostatiques Non Absorbables | Scellants à Base de Fibrine |

| Scellants Synthétiques | |

| Gaze Hémostatique | |

| Pinces Hémostatiques |

| Matrice et Gel |

| Feuilles et Compresses |

| Éponges |

| Poudres |

| Autres |

| Chirurgie Orthopédique |

| Chirurgie Générale |

| Chirurgie Cardiovasculaire |

| Chirurgie Gynécologique |

| Traitements Dentaires |

| Gestion des Traumatismes |

| Autres Applications |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Maisons de Soins Infirmiers |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Hémostatiques Absorbables | Hémostatiques à Base de Gélatine |

| Hémostatiques à Base de Collagène | ||

| Hémostatiques à Base de Cellulose Régénérée Oxydée | ||

| Autres Agents Absorbables | ||

| Hémostatiques Non Absorbables | Scellants à Base de Fibrine | |

| Scellants Synthétiques | ||

| Gaze Hémostatique | ||

| Pinces Hémostatiques | ||

| Par Formulation | Matrice et Gel | |

| Feuilles et Compresses | ||

| Éponges | ||

| Poudres | ||

| Autres | ||

| Par Application | Chirurgie Orthopédique | |

| Chirurgie Générale | ||

| Chirurgie Cardiovasculaire | ||

| Chirurgie Gynécologique | ||

| Traitements Dentaires | ||

| Gestion des Traumatismes | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Maisons de Soins Infirmiers | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Hémostatiques ?

La taille du Marché des Hémostatiques devrait atteindre 3,03 milliards USD en 2025 et croître à un CAGR de 6,03% pour atteindre 4,06 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Hémostatiques ?

En 2025, la taille du Marché des Hémostatiques devrait atteindre 3,03 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Hémostatiques ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Hémostatiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Hémostatiques.

Quelles années couvre ce rapport sur le Marché des Hémostatiques, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Hémostatiques était estimée à 2,85 milliards USD. Le rapport couvre la taille historique du Marché des Hémostatiques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Hémostatiques pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: