Taille et parts du marché des thermomètres médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermomètres médicaux par Mordor Intelligence

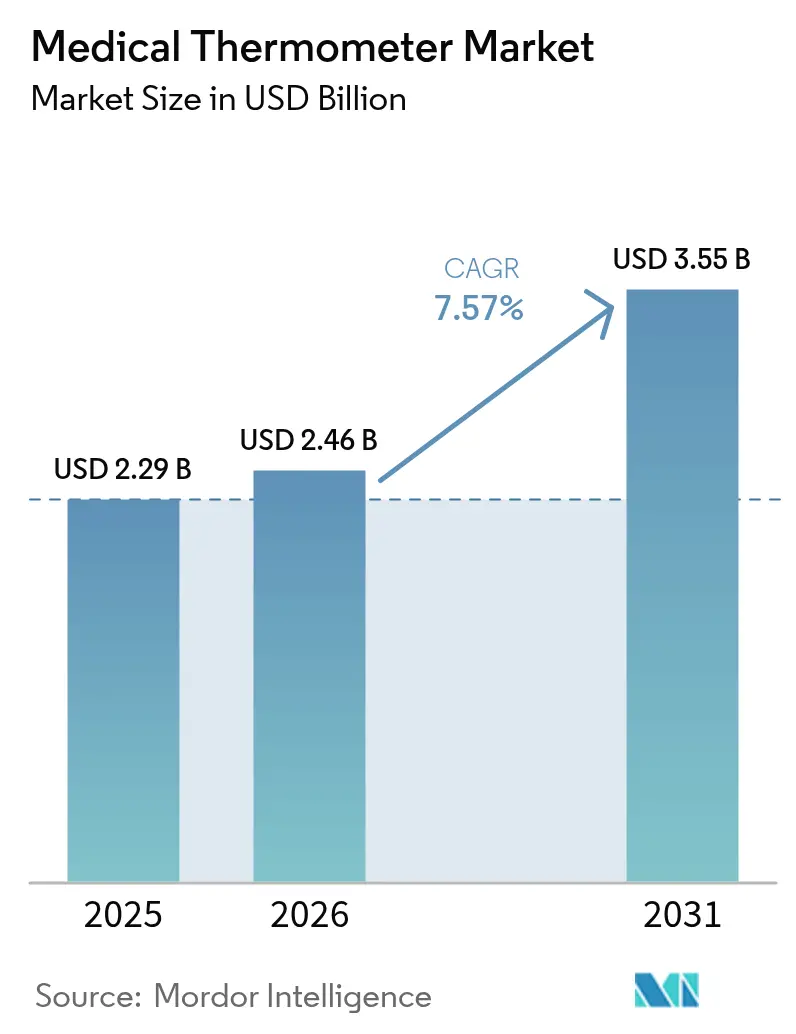

La taille du marché des thermomètres médicaux devrait passer de 2,29 milliards USD en 2025 à 2,46 milliards USD en 2026 et devrait atteindre 3,55 milliards USD d'ici 2031, à un TCAC de 7,57 % sur la période 2026-2031. La demande soutenue provient de la numérisation des soins de santé, des mesures réglementaires visant à supprimer les appareils à mercure et du recours croissant à la surveillance de la température par l'IA. La décision de la FDA de juin 2025 d'exempter les thermomètres électroniques cliniques de classe II de l'examen 510(k) réduit les coûts de mise en conformité et encourage l'innovation rapide[1]Food and Drug Administration, "Exemption des thermomètres électroniques cliniques de classe II des exigences de notification préalable à la commercialisation," fda.gov, tandis que l'interdiction du mercure par l'Union européenne continue d'accélérer la substitution des produits. Les hôpitaux et les prestataires de soins à domicile développent des programmes de soins connectés qui associent des capteurs de température à d'autres modules de signes vitaux, et les difficultés d'approvisionnement en semi-conducteurs poussent les fabricants vers des stratégies d'intégration verticale pour sécuriser la production.

Principaux enseignements du rapport

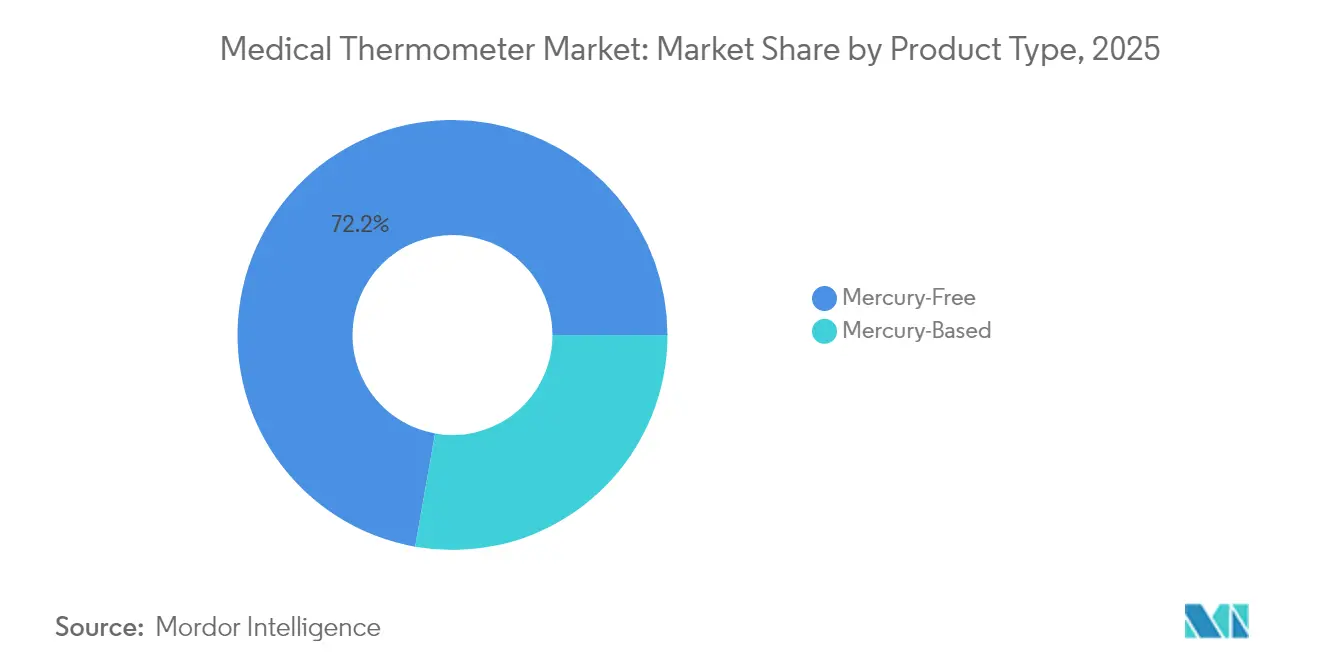

- Par type de produit, les appareils sans mercure ont dominé avec 72,22 % de la part de marché des thermomètres médicaux en 2025 et progressent à un TCAC de 8,29 % jusqu'en 2031.

- Par point de mesure, la voie orale/axillaire a représenté 62,90 % du chiffre d'affaires en 2025, tandis que les thermomètres frontaux enregistrent le TCAC le plus élevé, à 8,06 %, jusqu'en 2031.

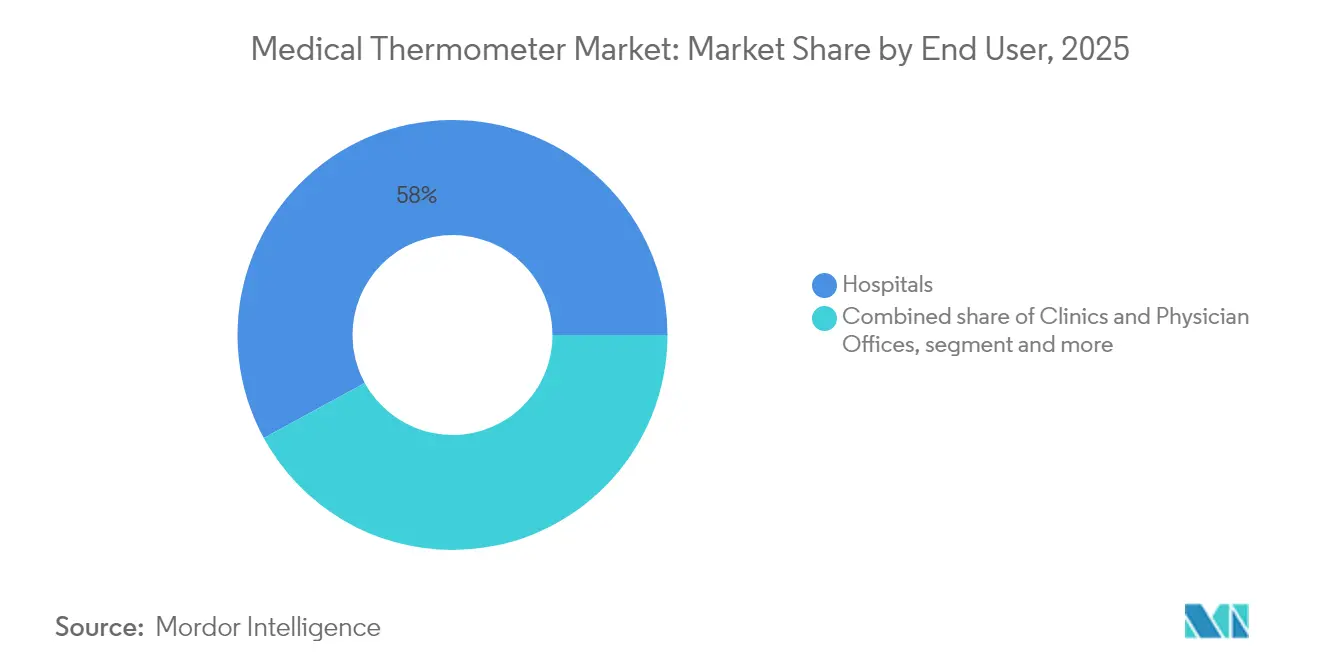

- Par utilisateur final, les hôpitaux détenaient 57,95 % de la taille du marché des thermomètres médicaux en 2025 ; les milieux de soins à domicile affichent le TCAC le plus rapide, à 8,74 %, jusqu'en 2031.

- Par groupe d'âge des patients, les utilisateurs adultes représentaient 68,10 % de la part en 2025, mais la demande pédiatrique progresse à un TCAC de 7,98 % jusqu'en 2031.

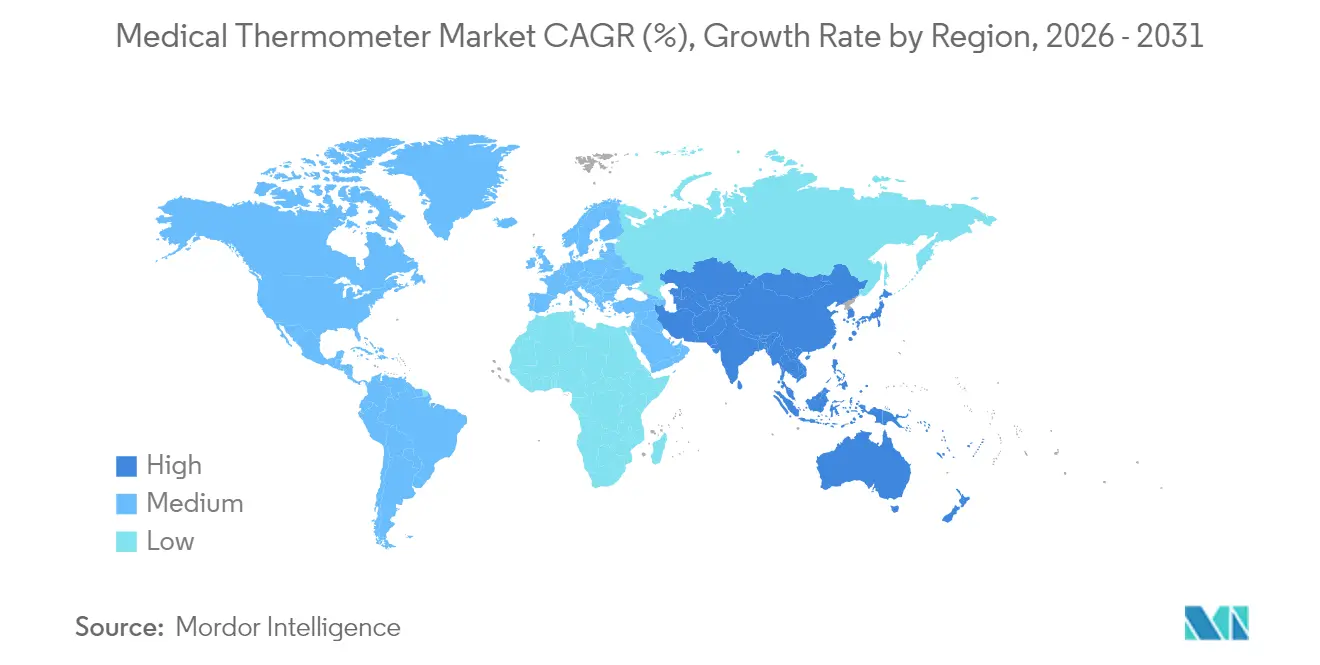

- Par région, l'Amérique du Nord a contribué à hauteur de 36,60 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 9,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thermomètres médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion de la thermométrie numérique et intelligente à usage domestique après la COVID | +1.8% | Mondial, le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Protocoles de contrôle des infections hospitalières favorisant les appareils sans contact | +1.2% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Croissance des populations pédiatriques et gériatriques nécessitant une surveillance fréquente | +0.9% | Cœur en Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Plateformes intégrées de signes vitaux associant des capteurs de température | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Algorithmes de prédiction de la fièvre basés sur l'IA dans les dispositifs portables | +0.6% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Programmes de surveillance des maladies induits par le changement climatique | +0.4% | Régions tropicales et subtropicales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la thermométrie numérique et intelligente à usage domestique après la COVID

Le remboursement des soins à distance couvre désormais Medicare, et 81 % des cliniciens intègrent le suivi de la température dans les protocoles de surveillance à distance des patients (RPM), stimulant la demande des consommateurs pour des appareils connectés qui alimentent directement les tableaux de bord de télésanté. Les parcs de thermomètres intelligents dépassant 3 millions d'unités fournissent des ensembles de données anonymisées utilisés pour prévoir les pics de fièvre régionaux, illustrant comment le marché des thermomètres médicaux chevauche de plus en plus l'analytique de santé publique. L'adoption par les ménages reste la plus élevée en Amérique du Nord, mais la croissance en Asie-Pacifique s'accélère à mesure que les écosystèmes de santé mobile arrivent à maturité et que les prix descendent à des niveaux accessibles au grand public. Les plateformes axées sur les données encouragent les achats répétés, car les mises à jour du micrologiciel et des algorithmes prolongent la durée de vie des appareils. Les fabricants d'appareils associent désormais des sondes de température à des modules d'oxymétrie de pouls et de mesure de la pression artérielle, créant des kits multiparamètriques qui fidélisent les patients.

Protocoles de contrôle des infections hospitalières favorisant les appareils sans contact

Les flux de travail cliniques donnent la priorité à la thermométrie sans contact pour réduire le temps de désinfection et les risques d'infection croisée. Les directives nationales au Canada et en Australie préconisent des solutions infrarouges ou à usage unique dans les services de triage et de soins aux personnes âgées.[2]Commission australienne pour la sécurité et la qualité des soins de santé, "Lignes directrices pour la prévention et le contrôle des infections," safetyandquality.gov.au Les équipes d'achat intègrent des exigences sans contact dans les appels d'offres, poussant les fournisseurs à affiner la précision des capteurs grâce à des algorithmes de compensation de l'émissivité. Bien que des études évaluées par des pairs signalent encore une corrélation inférieure à 0,8 avec la température centrale, les fournisseurs répondent en intégrant des réseaux de capteurs doubles et des certificats d'étalonnage pour chaque lot. La croissance est en outre soutenue par les portiques de contrôle thermique déployés dans les aéroports et les grands sites, reconvertis en points d'entrée hospitaliers de routine.

Croissance des populations pédiatriques et gériatriques nécessitant une surveillance fréquente

L'Asie-Pacifique accueille plus de 30 millions de personnes supplémentaires âgées de 65 ans et plus chaque année, tandis que les cohortes de naissances restent importantes, créant une demande parallèle en thermométrie indolore et précise. Des capteurs au poignet validés lors d'essais cliniques suisses démontrent une surveillance continue sans perturber les nourrissons ou les patients âgés. Dans les services pédiatriques, les unités infrarouges sans contact réduisent l'anxiété et permettent un flux rapide des patients lors d'épidémies infectieuses. Les flux de données continus s'intègrent dans des algorithmes de score d'alerte précoce qui détectent de subtiles déviations avant l'apparition de la fièvre, améliorant ainsi les résultats pour les groupes vulnérables.

Plateformes intégrées de signes vitaux associant des capteurs de température

Les hôpitaux réorientent leurs budgets des thermomètres autonomes vers des solutions de plateforme où la température constitue l'une des couches de données. La stratégie de données de santé d'Omron pour 2024 vise 100 milliards JPY de ventes issues de services cloud regroupant des mesures de température, de pression artérielle et d'activité. Les conceptions axées sur les API permettent aux éditeurs de dossiers médicaux électroniques (DME) d'extraire les relevés en temps réel, éliminant la saisie manuelle. Cette convergence renforce les coûts de changement de fournisseur et aide les acteurs en place à défendre leurs marges face aux importations à bas coût. Les investisseurs considèrent ces plateformes comme des modèles à revenus récurrents plutôt que comme de simples ventes de matériel, rehaussant le profil du marché des thermomètres médicaux au sein des portefeuilles de santé numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mesures réglementaires visant à interdire les thermomètres à mercure sur les marchés émergents | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine | Moyen terme (2 à 4 ans) |

| Variabilité de la précision et de l'étalonnage des importations à bas coût | -0.8% | Mondial, plus marqué sur les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations croissantes en matière de cybersécurité autour des thermomètres connectés | -0.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Pénuries de semi-conducteurs de qualité capteur perturbant l'approvisionnement | -0.7% | Mondial, aiguë dans les centres Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Variabilité de la précision et de l'étalonnage des importations à bas coût

Des coefficients de corrélation intraclasse inférieurs à 0,8 pour de nombreuses unités infrarouges d'entrée de gamme sapent la confiance des cliniciens et peuvent retarder le diagnostic des maladies fébriles. Les grands prestataires exigent désormais des rapports d'étalonnage traçables au NIST, ce qui augmente les coûts de mise en conformité pour les fournisseurs ne disposant pas de laboratoires de métrologie internes. La réglementation à venir de la FDA sur le système de gestion de la qualité, alignée sur la norme ISO 13485:2016, pourrait exclure les importateurs non certifiés, remodelant ainsi le paysage concurrentiel.

Préoccupations croissantes en matière de cybersécurité autour des thermomètres connectés

Des tests d'intrusion ont révélé des failles d'exposition des identifiants dans plusieurs thermomètres Wi-Fi, exposant les hôpitaux aux rançongiciels ou à la falsification des données de température. Les nouvelles normes IEEE 2621 et 2933-2024 exigent des mises à jour de micrologiciel chiffrées et des canaux de commande authentifiés, ajoutant une charge de développement. Les services informatiques isolent souvent les dispositifs médicaux de l'Internet des objets (IoT) sur des réseaux VLAN dédiés, compliquant le déploiement dans les cliniques aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils sans mercure consolident leur leadership réglementaire

Les thermomètres sans mercure représentaient 1,65 milliard USD de la taille du marché des thermomètres médicaux en 2025 et continuent de progresser à un TCAC de 8,29 %, portés par les interdictions généralisées du mercure en vertu du Règlement UE 2017/852. Les thermomètres numériques à tige dominent les ventes en volume, car les soignants apprécient leurs lectures en moins de 20 secondes et l'absence de matières dangereuses. Les pistolets infrarouges et les sondes auriculaires avancées renforcent les stratégies de contrôle des infections dans les zones de triage bondées. Les unités intelligentes sans mercure qui se synchronisent avec des applications mobiles constituent le créneau à la croissance la plus rapide, aidées par des tableaux de bord cloud qui convertissent les données brutes de température en tendances de santé longitudinales.

Les règles de transport classant les appareils à mercure comme marchandises dangereuses, les distributeurs purgent de plus en plus leurs stocks anciens au profit de portefeuilles sans mercure. Les pionniers tels que Microlife ont tiré parti de leur envergure en R&D pour certifier leurs produits conformément au Règlement de l'UE sur les dispositifs médicaux, obtenant ainsi une prime de prix par rapport aux marques génériques. Les pénuries de semi-conducteurs mettent à rude épreuve les petits acteurs dépourvus de contrats d'approvisionnement à long terme, tandis que les géants intégrés verticalement bénéficient d'allocations prioritaires, protégeant leur production lors des pics de demande. À mesure que les cadres de santé environnementale se renforcent en Amérique latine et dans certaines parties de l'Afrique, le marché des thermomètres médicaux se dirige vers une migration pratiquement irréversible vers les solutions sans mercure.

Par point de mesure : les appareils frontaux captent l'élan des technologies sans contact

Les méthodes orale/axillaire ont généré 1,44 milliard USD de chiffre d'affaires en 2025, soit 62,90 % du marché des thermomètres médicaux, reflétant les protocoles de soins de routine et la familiarité avec les remboursements. Cependant, les scanners frontaux enregistrent un TCAC de 8,06 % car ils minimisent le contact avec la surface et accélèrent le triage. Les récents algorithmes de fusion de capteurs ajustent en fonction de l'émissivité et de la dérive ambiante, ramenant l'erreur quadratique moyenne en dessous de 0,2 °C dans des études contrôlées, réduisant ainsi l'écart avec les sondes orales.

Les régulateurs en Australie et au Canada répertorient désormais le dépistage sans contact comme pratique privilégiée dans les manuels de contrôle des infections en soins aux personnes âgées. Les acheteurs cliniques apprécient la possibilité de prendre la température de dizaines de patients par minute sans embouts de sonde, réduisant ainsi les dépenses en consommables. Pendant ce temps, les appareils tympaniques conservent leur pertinence en pédiatrie grâce à leur faible inconfort et à la corrélation stable de la température centrale dans le conduit auditif. Des innovations telles que les masques thermochromes qui changent de couleur au-dessus de 37,5 °C illustrent comment les solutions centrées sur le front s'étendent au-delà des facteurs de forme portables. Les fabricants qui parviennent à concilier rapidité, hygiène et précision sont les mieux placés pour remporter des appels d'offres sur le marché des thermomètres médicaux en évolution.

Par utilisateur final : l'adoption des soins à domicile s'emballe avec la surveillance à distance des patients

Les hôpitaux ont encore généré 57,95 % du chiffre d'affaires 2025, mais les achats en soins à domicile augmentent de 8,74 % par an à mesure que les remboursements de la surveillance à distance des patients (RPM) s'élargissent aux États-Unis et dans certaines régions d'Europe. Medicare rembourse désormais la surveillance de la température à domicile dans le cadre de forfaits de maladies chroniques, incitant les prestataires à déployer des kits incluant des thermomètres connectés au cloud. Les start-ups exploitent ce glissement en associant des abonnements logiciels à chaque unité, créant des flux de rentes au-delà des marges matérielles.

Les canaux grand public favorisent de plus en plus les modèles compatibles avec les applications, qui stockent des profils multi-utilisateurs, aidant les parents qui gèrent des enfants malades et les soignants qui accompagnent des personnes âgées. Les cliniques et les cabinets médicaux se situent entre les segments hospitalier et domiciliaire, recherchant des appareils robustes qui équilibrent le prix avec la précision de qualité professionnelle selon la norme ISO 80601-2-56. Alors que les contrats de soins basés sur la valeur pénalisent les réadmissions, les prestataires intègrent les données des thermomètres avec les mesures de pression artérielle, de glycémie et d'ECG pour déclencher des interventions précoces, élevant l'importance stratégique du marché des thermomètres médicaux au sein des programmes de santé des populations.

Par groupe d'âge des patients : les appareils pédiatriques mènent la courbe de croissance

Les adultes représentaient 68,10 % des unités vendues en 2025, mais les cas d'utilisation pédiatriques affichent un TCAC de 7,98 % à mesure que la technologie s'adapte aux besoins spécifiques des enfants. Des études du Centre de prospective d'Oxford confirment que les capteurs sans contact étalonnés maintiennent une précision adéquate chez les enfants, réduisant la détresse par rapport aux sondes rectales. Les fabricants appliquent la gamification — smileys LED, récompenses via application mobile — pour améliorer l'observance. Les unités de soins intensifs néonatals sont pionnières dans l'utilisation de capteurs patch avec une précision de ±0,1 °C, essentiels pour détecter le risque de sepsis en quelques minutes.

Les patients gériatriques présentent des schémas distincts de thermorégulation, manquant souvent des pics de fièvre classiques. Les capteurs continus au poignet, validés dans des cohortes post-vaccination, fournissent des tendances 24h/24 et 7j/7 qui signalent des déviations subtiles plus tôt que les vérifications ponctuelles. Les conceptions à double marché permettant de basculer entre les modes adulte et pédiatrique séduisent les ménages multigénérationnels dans les économies émergentes, élargissant la demande adressable et approfondissant la proposition de valeur de l'industrie des thermomètres médicaux.

Analyse géographique

L'Amérique du Nord a généré 838 millions USD du marché des thermomètres médicaux en 2025, détenant 36,60 % de part grâce à un solide remboursement de la RPM, à la numérisation hospitalière et à la clarté réglementaire. Les prestataires de la région exigent de plus en plus des certifications de cybersécurité, créant des barrières pour les importateurs à bas coût mais soutenant des prix de vente moyens (ASP) élevés. La croissance reste saine à un TCAC de 6,58 % alors que les programmes de soins chroniques à domicile se développent à l'échelle nationale.

L'Asie-Pacifique, évaluée à 654 millions USD en 2025, enregistre le TCAC le plus rapide, à 9,11 %, jusqu'en 2031, soutenue par les subventions de numérisation hospitalière de la Chine et le déploiement de l'assurance Ayushman Bharat en Inde. Bien que les investissements dans les technologies médicales aient reculé par rapport aux sommets de 2021, la consolidation permet aux fabricants de thermomètres établis d'acquérir des entreprises de capteurs en difficulté et de s'emparer des réseaux de distribution locaux. La population rapidement vieillissante du Japon favorise les dispositifs portables de surveillance continue, tandis que les cliniques d'Asie du Sud-Est adoptent directement des appareils connectés aux mobiles en raison de l'omniprésence des smartphones.

L'Europe détient une part stable de 23,80 % du chiffre d'affaires, car le Règlement sur les dispositifs médicaux renforce la surveillance post-commercialisation, incitant les petites marques à se retirer plutôt qu'à recertifier. Les interdictions du mercure restent un facteur favorable décisif et maintiennent le marché des thermomètres médicaux aligné sur les mandats de durabilité. Le Moyen-Orient et l'Afrique affichent une expansion à deux chiffres à partir d'une faible base, portée par des subventions de surveillance des infections et des projets d'hôpitaux privés, mais les obstacles logistiques et la volatilité des devises tempèrent les perspectives à court terme. Les appels d'offres du secteur public en Amérique latine favorisent les modèles à bas prix, mais les assureurs privés remboursent de plus en plus les appareils connectés, faisant progressivement évoluer la composition vers des thermomètres intelligents à plus haute valeur ajoutée.

Paysage concurrentiel

Les cinq premières entreprises détiennent une part significative du marché, créant un marché des thermomètres médicaux modérément concentré où la confiance dans la marque et la conformité réglementaire comptent autant que le prix. Terumo s'appuie sur un héritage centenaire dans les thermomètres ainsi que sur un chiffre d'affaires mondial de 1 036,2 milliards JPY pour maintenir son statut phare dans les hôpitaux. Cardinal Health, avec un chiffre d'affaires total de 226,8 milliards USD, renforce sa division Produits médicaux mondiaux grâce à l'acquisition de Specialty Networks pour 1,2 milliard USD, élargissant les opportunités d'intégration thérapeutique.

La différenciation technologique se concentre sur les algorithmes de prédiction de la fièvre basés sur l'IA intégrés dans les dispositifs portables, comme en témoigne la ScanWatch 2 de Withings qui utilise le capteur CALERA de Greenteg pour le suivi de la température centrale 24h/24 et 7j/7. Les fournisseurs poursuivent l'intégration verticale pour atténuer les pénuries de puces, en signant des contrats pluriannuels de tranches de silicium ou en acquérant des start-ups de capteurs MEMS. L'économie de plateforme devient déterminante : le programme VitalSight basé sur le cloud d'Omron fidélise les prestataires à des tableaux de bord par abonnement, augmentant les coûts de changement de fournisseur et les revenus récurrents.

Les évolutions réglementaires remodèlent également la concurrence. L'exemption 510(k) de la FDA en 2025 pourrait banaliser les thermomètres numériques d'entrée de gamme, incitant les acteurs en place à migrer les consommateurs vers des modèles intelligents premium qui ajoutent des couches SaaS. Pendant ce temps, la conformité au Règlement UE sur les dispositifs médicaux élimine les petites marques incapables de financer la surveillance post-commercialisation, orientant l'équilibre concurrentiel vers les grandes entreprises. La pression environnementale accélère la transition sans mercure, donnant aux premiers adopteurs de procédés de production durables un avantage marketing dans les appels d'offres du secteur public.

Leaders du secteur des thermomètres médicaux

American Diagnostic Corporation

Exergen Corporation

Actherm Medical Corp.

A&D Company Limited

CITIZEN SYSTEMS JAPAN CO. LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La FDA exempte les thermomètres électroniques cliniques de classe II de l'examen 510(k) tout en maintenant les obligations relatives au système de qualité.

- Mars 2025 : Healthy Together acquiert Kinsa Health, intégrant 3 millions de thermomètres intelligents pour élargir les prévisions de maladies basées sur l'IA.

- Octobre 2024 : Omron Healthcare dévoile une stratégie de solutions de données visant 100 milliards JPY de ventes d'ici l'exercice fiscal 2027, combinant capteurs de température et analytique de santé des populations.

- Mai 2023 : Greenteg et l'Hôpital universitaire de Bâle démontrent la précision du suivi continu de la fièvre dans des capteurs portés au poignet.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des thermomètres médicaux comme l'ensemble des dispositifs fabriqués en usine et destinés à mesurer la température corporelle centrale ou superficielle de l'être humain en milieu clinique, dans le cadre des soins à domicile et de la télésurveillance, qu'ils soient avec ou sans contact, à usage unique ou réutilisables, numériques, infrarouges ou à base de mercure.

Exclusion du champ d'application : Les thermomètres industriels, vétérinaires et de process restent en dehors de l'étude.

Aperçu de la segmentation

- Par type de produit

- À base de mercure

- Sans mercure

- Infrarouge (sans contact)

- Numérique (à contact)

- Intelligent / connecté

- Par point de mesure

- Frontal

- Auriculaire (tympanique)

- Oral/axillaire

- Rectal

- Par utilisateur final

- Hôpitaux

- Cliniques et cabinets médicaux

- Milieux de soins à domicile

- Autres

- Par groupe d'âge des patients

- Néonatal

- Pédiatrique

- Adulte

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs de fabrication aux États-Unis et en Chine, des responsables de l'approvisionnement des hôpitaux dans six régions et des pharmaciens communautaires dans les marchés émergents pour valider l'intensité de l'utilisation, les marges bénéficiaires des canaux et la migration vers des dispositifs sans contact. Les appels d'experts ont également permis de vérifier nos premières hypothèses de TCAC et de confirmer les taux d'érosion des prix dans les appels d'offres en vrac.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public provenant de l'Organisation mondiale de la santé, des fichiers de rappel de la FDA des États-Unis, des tableaux d'Eurostat sur le commerce des dispositifs médicaux et des codes d'exportation Comtrade de l'ONU pour le SH 9025, qui révèlent les flux mondiaux de thermomètres. Les dossiers 10-K des entreprises, les approbations récentes de dispositifs et les directives de l'Association for the Advancement of Medical Instrumentation nous ont aidés à évaluer les bases installées et les prix de vente moyens.

Les plateformes d'abonnement telles que D&B Hoovers et Dow Jones Factiva ont fourni des informations sur la répartition des revenus, tandis que les comptages de brevets de Questel ont mis en évidence les poches d'innovation qui signalent les évolutions de la demande. De nombreuses autres sources secondaires vérifiées ont permis de combler les lacunes et de procéder à des recoupements ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir des valeurs d'importation et de production nationale au niveau national pour le SH 9025 a permis d'établir le pool de revenus pour 2025, et une passe ascendante utilisant les ventes unitaires échantillonnées multipliées par le prix de vente moyen des principaux fournisseurs nous a permis d'affiner les valeurs aberrantes. Les variables qui alimentent le modèle comprennent le nombre de naissances néonatales, les volumes de visites dans les cliniques spécialisées dans la fièvre, la pénétration des unités infrarouges dans les services hospitaliers, l'avancement de l'élimination progressive du mercure à l'échelle mondiale et la part du commerce électronique pour les appareils domestiques. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée combinée à une analyse de scénarios, en utilisant le PIB par habitant, les dépenses de santé, les indices d'incidence des infections et les cycles de remplacement des appareils comme moteurs. Les lacunes dans les domaines où les fournisseurs étaient peu nombreux ont été interpolées par des pays de référence ayant une dépendance similaire à l'égard des importations.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux qui les compare à des données indépendantes sur les expéditions et aux données des scanners de vente au détail. Les écarts supérieurs à 5 % déclenchent des appels supplémentaires avant l'approbation. Nos modèles sont actualisés chaque année, et les rappels de matériaux ou les pandémies donnent lieu à des mises à jour intermédiaires et à un nouvel examen par les analystes avant la livraison.

Pourquoi la ligne de base de notre thermomètre médical commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des lignes de portée, des bases de prix et des cadences d'actualisation distinctes.

Les principaux facteurs d'écart sont la prise en compte ou non des pistolets infrarouges non cliniques, le choix entre les prix départ usine et les prix de détail, et le traitement des couvercles de sonde jetables, que certaines études regroupent avec les revenus tirés des thermomètres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,29 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 1,97 B (2025) | Conseil mondial A | Exclut les unités Bluetooth intelligentes vendues par le biais de la vente au détail en ligne, utilise uniquement les taux de change de 2024 |

| USD 2,98 B (2025) | Journal professionnel B | Ajoute des thermomètres de sécurité industrielle et compte les stocks de pandémie prévus. |

| USD 2,30 B (2023) | Conseil régional C | Limité à l'Amérique du Nord et à l'Europe, le total mondial est gonflé par extrapolation directe. |

La comparaison montre qu'une fois les désalignements de périmètre et les traitements de devises supprimés, Mordor Intelligence fournit un chiffre équilibré fondé sur des données commerciales observables et des informations validées sur le terrain, offrant ainsi aux décideurs un point de départ fiable.

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des thermomètres médicaux ?

Le marché totalise 2,46 milliards USD en 2026 et devrait atteindre 3,55 milliards USD d'ici 2031, reflétant un TCAC de 7,57 %.

Pourquoi les thermomètres sans mercure dominent-ils les ventes ?

Les modèles sans mercure détiennent déjà 72,22 % de part car les interdictions mondiales telles que le Règlement UE 2017/852 restreignent les appareils à mercure et poussent les hôpitaux et les consommateurs vers des alternatives numériques plus sûres.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les milieux de soins à domicile affichent la croissance la plus élevée, à un TCAC de 8,74 %, jusqu'en 2031, à mesure que les programmes de surveillance à distance des patients (RPM) bénéficient d'un soutien au remboursement et que les cliniciens intègrent les contrôles de température dans les flux de travail de télésanté.

Quelle région géographique offre le plus fort potentiel de croissance ?

L'Asie-Pacifique progresse à un TCAC de 9,11 % grâce à de vastes populations vieillissantes, au développement des infrastructures de santé et aux initiatives nationales de numérisation qui favorisent la thermométrie connectée.

Dernière mise à jour de la page le: