Taille et part du marché de la surveillance de la température corporelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la température corporelle par Mordor Intelligence

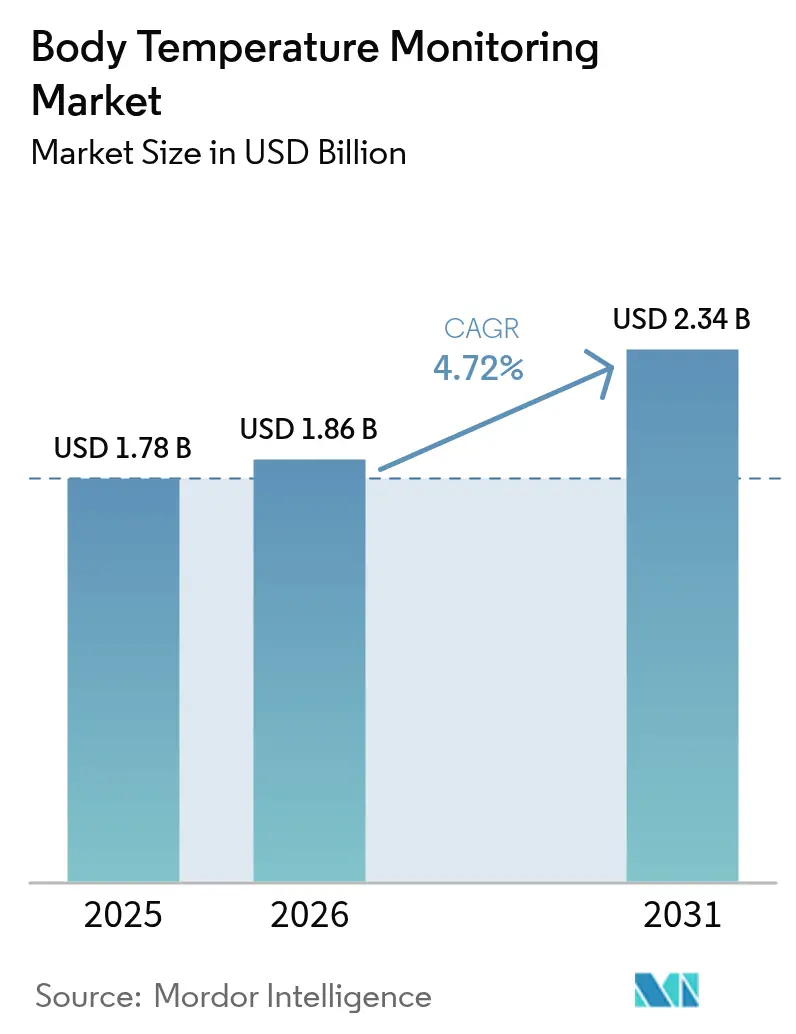

La taille du marché de la surveillance de la température corporelle en 2026 est estimée à 1,86 milliard USD, en progression par rapport à la valeur de 2025 de 1,78 milliard USD, avec des projections pour 2031 indiquant 2,34 milliards USD, soit une croissance à un CAGR de 4,72 % sur la période 2026-2031. Cette croissance saine reflète une transformation passant d'une thermométrie épisodique vers des écosystèmes permanents activés par l'IoT, fusionnant la température avec des données hémodynamiques et respiratoires. Les routines de dépistage instaurées lors de la pandémie, le vieillissement de la population mondiale et les incitations réglementaires visant à éliminer les dispositifs à mercure continuent de stimuler la demande. Les dispositifs à contact conservent la confiance clinique en raison de leur précision, mais les systèmes infrarouges (IR) sans contact et les dispositifs portables se développent rapidement à mesure que les hôpitaux, les lieux de travail et les ménages adoptent des flux de travail hygiéniques sans contact. Les fabricants accélèrent l'intégration verticale et les partenariats logiciels, dans le but de regrouper capteurs, analyses et tableaux de bord cloud en une seule plateforme.

Points clés du rapport

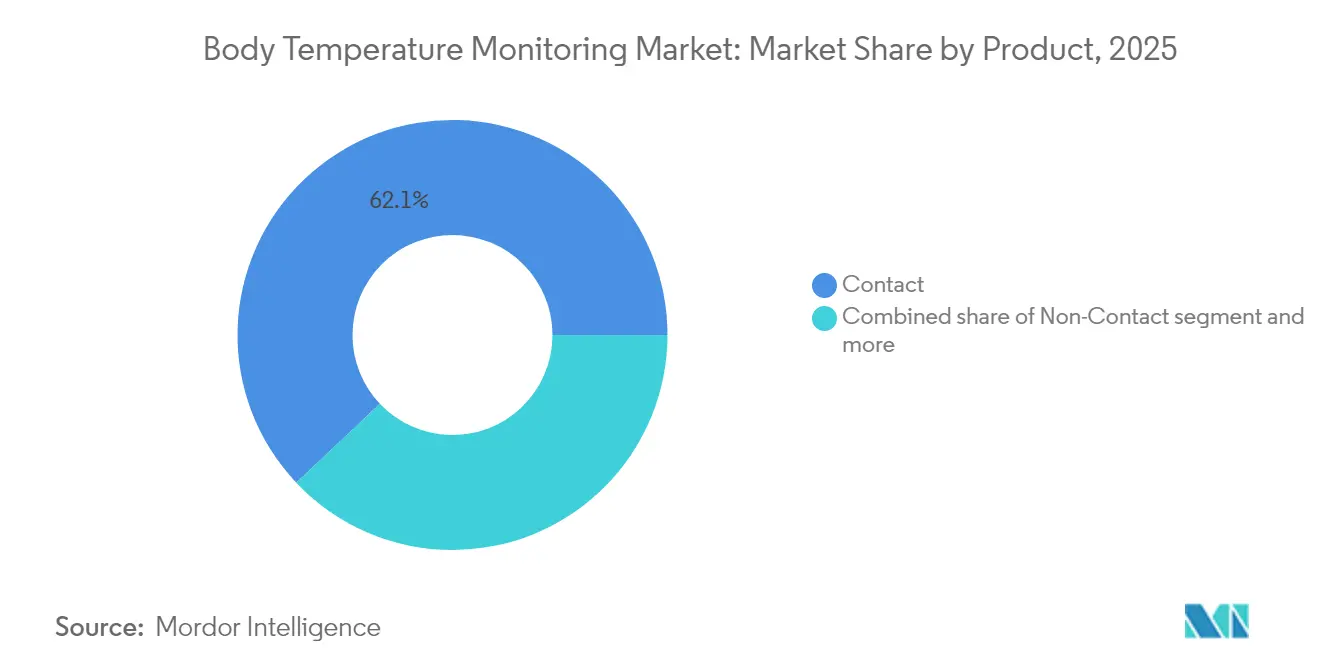

- Par type de produit, les dispositifs à contact ont représenté 62,05 % de la part du marché de la surveillance de la température corporelle en 2025, tandis que les systèmes IR sans contact enregistrent le CAGR projeté le plus élevé jusqu'en 2031.

- Par canal de distribution, le segment hors ligne a représenté 70,88 % de la taille du marché de la surveillance de la température corporelle en 2025, tandis que les plateformes en ligne devraient afficher le CAGR le plus rapide jusqu'en 2031.

- Par application, la mesure dans la cavité buccale a capté 35,05 % de la part des revenus en 2025 ; les dispositifs portables et autres sites émergents devraient croître au rythme le plus rapide sur l'horizon de prévision.

- Par utilisateur final, les hôpitaux ont représenté 53,10 % de la demande en 2025, mais les environnements de soins à domicile se développent au CAGR le plus fort jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,10 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance de la température corporelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les épidémies de maladies infectieuses stimulent la demande de dépistage | +1.2% | Mondial, plus élevé en APAC et MEA | Court terme (≤ 2 ans) |

| L'innovation numérique et dans les capteurs portables réduit le coût de possession | +1.1% | L'Amérique du Nord et l'UE en tête, l'APAC suit | Moyen terme (2-4 ans) |

| Transition axée sur l'hygiène vers les thermomètres IR sans contact | +0.9% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| L'expansion des cohortes pédiatriques et gériatriques nécessite des contrôles fréquents | +0.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration IoT des données de température dans les hôpitaux intelligents | +0.7% | Amérique du Nord et UE en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Dispositifs portables de suivi de la fertilité utilisant la température cutanée du poignet | +0.4% | Mondial, pénétration la plus élevée dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La recrudescence des épidémies de maladies infectieuses stimule la demande de dépistage

Les contrôles de température sont passés de réponses ponctuelles à des crises à des routines quotidiennes permanentes dans les hôpitaux, les écoles et les campus d'entreprises. La Food and Drug Administration des États-Unis a émis des recommandations de performance pour les systèmes de dépistage thermique de masse, signalant l'acceptation réglementaire du déploiement sans contact dans les lieux publics. La calibration améliorée par l'IA et la fusion de capteurs — reliant les images thermiques aux données de fréquence cardiaque ou de SpO₂ — répondent désormais au risque de faux négatifs observé dans les premiers dispositifs de la pandémie.

Les innovations numériques et dans les capteurs portables réduisent le coût de possession

La miniaturisation des thermistances, une meilleure gestion de l'énergie et des voies réglementaires assouplies ont intégré le suivi continu de la température dans les dispositifs portables grand public. Withings a intégré le capteur CALERA de greenteg dans la ScanWatch 2[1]greenteg AG, "Introducing ScanWatch 2 by Withings: 24/7 core body temperature tracking with CALERA," greenteg.com, permettant un enregistrement de la température corporelle centrale 24h/24 et 7j/7 dans une montre connectée grand public. En juin 2025, la FDA américaine a exempté certains thermomètres électroniques cliniques de classe II[2]U.S. Federal Register, "Medical Devices; Exemptions From Premarket Notification—Class II Devices: Clinical Electronic Thermometers," federalregister.gov de la notification préalable à la mise sur le marché, raccourcissant les cycles de lancement et réduisant les coûts de conformité.

Transition axée sur l'hygiène vers les thermomètres IR sans contact

Les protocoles d'hygiène liés à la COVID-19 ont donné aux thermomètres IR une place permanente dans les soins de santé et la sécurité publique. La littérature clinique signale toujours une dérive de mesure et une sensibilité environnementale, mais les fabricants utilisent désormais l'alignement par vision par ordinateur, la moyenne à double capteur et des algorithmes d'émissivité adaptative pour atteindre des plages de précision plus étroites. Les avis réglementaires mettent en garde contre une dépendance excessive, mais les gestionnaires d'installations acceptent le compromis entre précision absolue et commodité pour le contrôle des infections.

Expansion des cohortes pédiatriques et gériatriques nécessitant des contrôles fréquents

Le vieillissement des sociétés et les taux de survie néonatale plus élevés augmentent les événements de surveillance quotidienne. La boucle d'oreille thermique intelligente de l'Université de Washington[3]Stefan Milne, "UW-Developed Smart Earrings Can Monitor a Person's Temperature," UW News, washington.edu a obtenu une meilleure concordance avec les capsules de température centrale ingérables que les principales montres connectées, offrant une option indolore pour les enfants anxieux face aux sondes traditionnelles. Les programmes de soins à domicile gériatriques ajoutent des capteurs continus pour réduire les réadmissions aux urgences et soutenir les analyses prédictives qui détectent les infections plus tôt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la précision et aux erreurs d'utilisation des dispositifs IR | -0.6% | Mondial, impact plus élevé dans les marchés réglementés | Court terme (≤ 2 ans) |

| Résistance à la confidentialité liée à la capture continue de données par les dispositifs portables | -0.4% | Amérique du Nord et UE, émergent dans les pays développés d'APAC | Moyen terme (2-4 ans) |

| Les interdictions de dispositifs à mercure pénalisent les marchés à faibles revenus | -0.3% | Régions en développement d'Afrique et d'Asie | Moyen terme (2-4 ans) |

| Risque de fausse sécurité lié à l'imagerie thermique de masse | -0.2% | Mondial, particulièrement dans les établissements à fort trafic | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la précision et aux erreurs d'utilisation des dispositifs IR

Des évaluations publiées dans des revues à comité de lecture montrent que plusieurs thermomètres IR frontaux s'écartent de ±1 °C ou plus dans des environnements non contrôlés, en dessous des seuils cliniques de dépistage de la fièvre. La variabilité due à la température ambiante, à l'humidité et à l'alignement de l'utilisateur entraîne des rappels de produits et des couches supplémentaires de protocoles hospitaliers, freinant le rythme d'adoption. Les fournisseurs investissent dans la formation, le ciblage automatique de la distance et les modules multispectraux, mais la physique fondamentale de l'émissivité de surface limite toujours la réduction des erreurs dans le matériel bas de gamme.

Les interdictions de dispositifs à base de mercure pénalisent les marchés à faibles revenus

Le projet de 134 millions USD de l'OMS en Albanie, au Burkina Faso, en Inde, au Monténégro et en Ouganda accélère le retrait des thermomètres à mercure[4]Organisation mondiale de la Santé, "Nations unite to eliminate mercury-containing medical devices," who.int pour réduire 23 350 kg de risque de déversement, mais les unités de remplacement coûtent plusieurs fois le prix des modèles en verre traditionnels. Les cliniques aux budgets contraints retardent les mises à niveau, réduisant les volumes unitaires à court terme avant que le financement des donateurs et les substituts numériques locaux à faible coût ne comblent le vide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs à contact maintiennent une position dominante

Le segment à contact a représenté 62,05 % du marché de la surveillance de la température corporelle en 2025 grâce à une précision éprouvée et à une familiarité clinicienne de plusieurs décennies. Les sondes auriculaires, les thermomètres numériques à tige et les pilules ingérables ancrent les protocoles de soins intensifs, notamment lorsque le dosage des médicaments ou la surveillance de la septicémie nécessite une précision inférieure à 0,2 °C. Les dispositifs IR sans contact devraient être la sous-catégorie à la croissance la plus rapide jusqu'en 2031, portés par les directives de contrôle des infections et les mandats de déploiement en milieu de travail. Les dispositifs portables continus, tels que le Radius Tº homologué par la FDA et les patchs cutanés utilisés dans les essais en oncologie, illustrent un glissement vers une mesure persistante qui fait le lien entre la sortie de l'hôpital et la récupération à domicile. Les fabricants de dispositifs positionnent désormais des portefeuilles hybrides, associant des sondes à contact jetables pour les procédures invasives à des bornes IR connectées au cloud pour le dépistage des visiteurs, permettant à chaque environnement de soins de sélectionner le flux de travail optimal.

L'étendue du segment à contact soutient l'innovation au-delà des simples thermomètres à tige. Les services de soins intensifs automatisent de plus en plus les lectures via des sondes buccales sans câble connectées à des tableaux de bord centraux de soins infirmiers. Les flux de données prêts pour les algorithmes permettent des modèles de détection précoce de la septicémie et des moteurs de titration des médicaments. Parallèlement, les améliorations des systèmes sans contact en matière d'optique, de rapport distance/point et de compensation ambiante ont réduit l'écart de précision à ±0,4 °C pour certaines références haut de gamme. Les fournisseurs superposent l'IA à bord pour signaler un mauvais ciblage ou une dérive environnementale excessive, renforçant la confiance des utilisateurs et élargissant les cas cliniques adressables.

Par canal de distribution : les achats hors ligne dominent encore

Les hôpitaux et les grandes cliniques s'appuient sur des distributeurs agréés, générant 70,88 % des revenus de 2025 via le canal hors ligne. Les organisations d'achats groupés regroupent les thermomètres avec des pompes à perfusion et des moniteurs, favorisant les fournisseurs qui offrent des preuves cliniques et des contrats de service technique. Malgré la solidité du canal hors ligne, le marché de la surveillance de la température corporelle connaît une adoption rapide du commerce électronique, les petits cabinets et les ménages commandant directement sur les sites des marques ou les places de marché. Les ventes en ligne ont augmenté pendant les confinements liés à la COVID-19 et ont maintenu leur élan à mesure que les consommateurs acceptaient des rôles d'autosoins. Les marques émergentes en vente directe aux consommateurs exploitent les tableaux de bord de données, le coaching via application et les mises à jour de micrologiciels pour se différencier au-delà du prix.

Les distributeurs répondent en numérisant leurs catalogues et en proposant des modèles de retrait en magasin qui préservent le contrôle de l'exécution. Les fabricants expérimentent des analyses de micrologiciels par abonnement, créant des revenus récurrents en plus des expéditions de dispositifs. La réglementation continue d'ancrer une base hors ligne importante, car de nombreux acheteurs institutionnels ont besoin de certificats d'étalonnage et de formations techniques en service qui ne sont pas encore proposées par les boutiques de commerce électronique pures.

Par application : la cavité buccale reste familière mais de nouveaux sites progressent rapidement

La thermométrie buccale a capté 35,05 % des revenus en 2025 grâce au confort, à la facilité de nettoyage et à la proximité avec le flux sanguin central. Néanmoins, des segments tels que l'artère temporale, le poignet et l'oreille se développent le plus rapidement. Les dispositifs portables exploitent des thermistances à couche mince sur l'artère radiale, une gestion continue de l'énergie et des liaisons Bluetooth à faible consommation d'énergie pour fournir des tendances de qualité clinique sans intervention manuelle. Des recherches de l'Université de Washington ont démontré qu'une boucle d'oreille thermique de style bijou surpasse la précision des montres connectées au repos, indiquant une diversification des produits visant les enfants et les utilisateurs axés sur le mode de vie.

Les voies rectales restent de niche mais indispensables pour la précision néonatale et post-anesthésique. Le spectre des applications s'étend ainsi des couvercles de sondes à usage unique aux patchs de biocapteurs activés par l'IA, mettant les fournisseurs au défi d'optimiser les algorithmes d'étalonnage pour différentes régions cutanées, profils de transpiration et artefacts de mouvement. La croissance rapide des plateformes de suivi de la fertilité maintient les technologies de poignet et de patch cutané au premier plan, soutenues par des capteurs qui détectent les variations de phase lutéale aussi faibles que 0,1 °C.

Par utilisateur final : la demande hospitalière évolue vers les environnements à domicile

Les hôpitaux ont généré 53,10 % des revenus mondiaux en 2025, portés par les achats groupés de modules de surveillance multiparamètres intégrant des canaux de température. Les services de soins intensifs et d'urgence nécessitent une résolution des données minute par minute pour guider la gestion des antimicrobiens et la thérapie liquidienne. Cependant, la pression sur les coûts et le remboursement basé sur la valeur orientent la convalescence vers les environnements à domicile où des dispositifs portables moins coûteux assurent la continuité des soins. Le segment des soins à domicile devrait enregistrer le CAGR le plus rapide jusqu'en 2031.

Les conceptions de dispositifs privilégient désormais un placement intuitif, une visualisation sur smartphone et des alertes automatiques aux cliniciens pour convenir aux aidants non professionnels. Les pharmacies et les portails de télésanté fournissent des kits de démarrage avec des patchs jetables et des tablettes connectées. Les écoles, les bureaux et les hubs de voyage représentent des utilisateurs finaux institutionnels émergents, intégrant des portiques d'imagerie thermique dans des systèmes de contrôle d'accès plus larges. La diversification renforce la résilience des revenus dans les niches de santé publique, de bien-être des consommateurs et de soins professionnels.

Analyse géographique

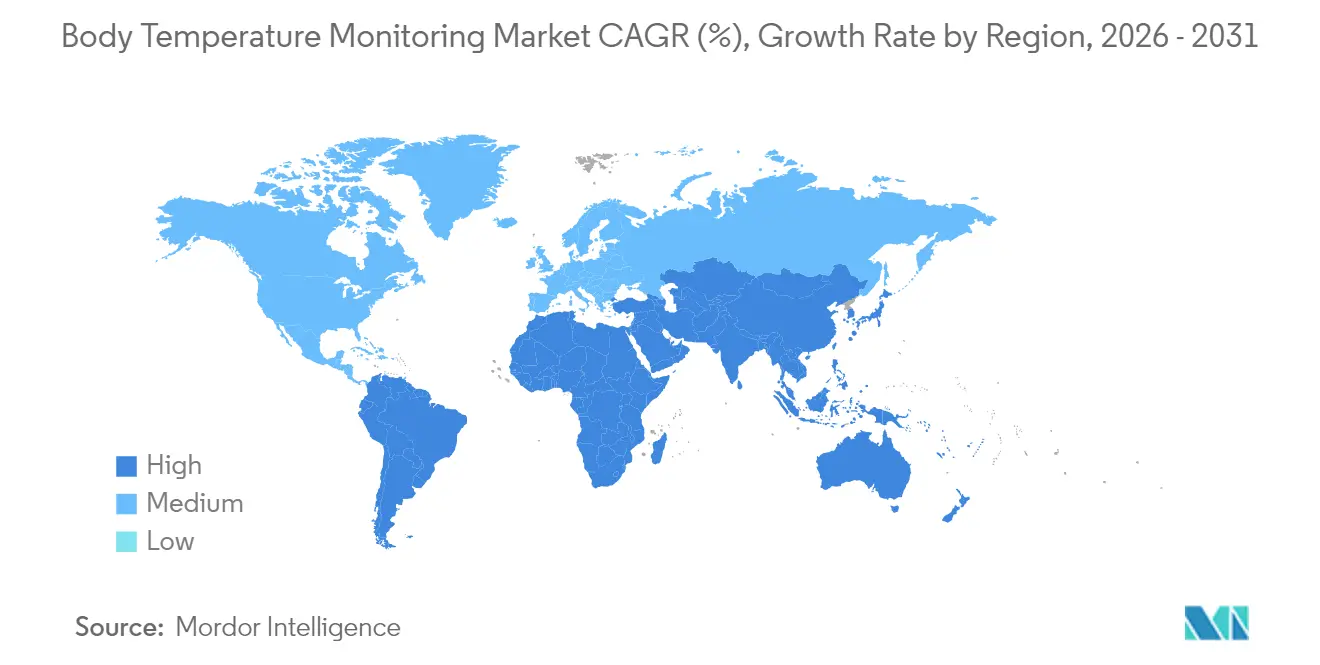

L'Amérique du Nord a représenté la plus grande part régionale à 41,10 % en 2025, bénéficiant d'environnements de remboursement matures, de programmes de numérisation hospitalière et d'une adoption précoce des analyses activées par l'IA. Les partenariats d'intégration entre les centres médicaux universitaires et les fabricants d'équipements d'origine accélèrent les projets pilotes pour des plateformes multicapteurs combinant température, oxygène sanguin et données de mouvement pour prédire les événements de détérioration. Le CAGR stable de 4,31 % de la région est soutenu par la prévalence des maladies chroniques et un écosystème de soins à distance en expansion qui rembourse le matériel de surveillance continue.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 5,52 %, lié à la hausse des attentes en matière de soins de santé de la classe moyenne et aux incitations gouvernementales pour les hôpitaux intelligents. Les fabricants nationaux chinois exploitent leur échelle et la verticalisation des composants pour expédier des thermomètres IR économiques vers les canaux d'exportation et nationaux. La société super-vieillissante du Japon stimule l'adoption de dispositifs portables pour les soins à domicile. La politique de santé numérique de l'Inde encourage les kits de signes vitaux à distance dans les cliniques rurales, élargissant l'empreinte du marché de la surveillance de la température corporelle au-delà des centres tertiaires urbains. La forte pénétration des smartphones simplifie l'intégration des utilisateurs pour les dispositifs centrés sur les applications, tandis que les marques multinationales forment des coentreprises pour naviguer dans des régimes réglementaires hétérogènes.

L'Europe maintient une trajectoire robuste avec un CAGR de 4,68 % jusqu'en 2031. Des règles strictes de protection des données catalysent le chiffrement sur l'appareil et les solutions de stockage sur passerelle locale, améliorant la confiance des patients. Les interdictions de dispositifs à mercure progressent dans le cadre de l'alignement sur la Convention de Minamata, déclenchant des cycles de remplacement accélérés pour les unités numériques et IR. Le Moyen-Orient et l'Afrique, croissant à un CAGR de 5,29 %, canalisent les revenus pétroliers vers des pôles de soins de santé tertiaires et des infrastructures de dépistage public. Des événements de masse tels que les pèlerinages amplifient la demande de portiques de dépistage rapides et sans contact. L'Amérique du Sud progresse à un CAGR de 5,03 % à mesure que les assureurs publics modernisent les équipements de base et que les hôpitaux privés installent des suites de surveillance connectées. Les fluctuations monétaires et les droits de douane à l'importation continuent d'influencer le positionnement des prix, récompensant l'ingénierie de la valeur et les stratégies d'assemblage local.

Paysage concurrentiel

Plus de 75 fabricants actifs génèrent un champ concurrentiel modérément fragmenté. Les entreprises de premier rang telles que Philips, Omron et Baxter proposent de larges portefeuilles de dispositifs, une distribution mondiale et de solides dossiers réglementaires. Les spécialistes de niveau intermédiaire comme Blue Spark Technologies et Kinsa Health se concentrent sur des solutions connectées grand public ou en patch, se différenciant par des analyses cloud et des tableaux de bord de données épidémiologiques.

L'empilement technologique définit l'avantage concurrentiel. Les fournisseurs intègrent le Bluetooth à faible consommation d'énergie ou le Wi-Fi pour transmettre les données vers les dossiers médicaux électroniques hospitaliers ou les applications de bien-être grand public. Les couches d'IA fournissent des scores d'alerte précoce ou des prédictions de fertilité, transformant la température brute en informations exploitables. L'approvisionnement en composants se déplace vers les microbolomètres à base de CMOS et les réseaux de thermistances haute densité, réduisant la nomenclature tout en augmentant la résolution. Les services complémentaires, tels que l'étalonnage en tant que service et la maintenance prédictive, renforcent les revenus récurrents.

L'agilité réglementaire devient un second facteur de différenciation. La déréglementation de la FDA pour les thermomètres numériques à faible risque raccourcit les cycles de lancement, favorisant les entreprises agiles. La conformité à l'IVDR européen renforce les barrières à l'entrée, encourageant l'externalisation de la documentation technique à des cabinets de conseil spécialisés. Les références en matière de durabilité émergent comme critère d'achat, les hôpitaux sélectionnant des emballages sans mercure et à faible teneur en plastique pour s'aligner sur les objectifs de neutralité carbone. Les entreprises capables d'équilibrer précision, coût, connectivité et attributs ESG prennent de l'avance dans les appels d'offres.

Leaders du secteur de la surveillance de la température corporelle

Baxter International

Helen of Troy Limited

Koninklijke Philips N.V.

Microlife Corporation

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la FDA a accordé une exemption 510(k) pour certains thermomètres électroniques cliniques spécifiés, réduisant le délai de mise sur le marché pour les dispositifs de classe II.

- Décembre 2024 : Ultrahuman a lancé un mode de suivi de l'ovulation sans abonnement sur la Ring AIR, utilisant la température cutanée continue, la fréquence cardiaque au repos et les biomarqueurs de variabilité de la fréquence cardiaque.

- Janvier 2024 : Blue Spark Technologies a présenté VitalTraq, une plateforme de surveillance à distance multiparamètres intégrant la température, ciblant les soins hospitaliers et post-aigus.

- Août 2023 : AION Biosystems a obtenu l'autorisation FDA 510(k) pour iTempShield, un dispositif portable de la taille d'une pièce de monnaie permettant une surveillance continue de la température pour les patients hospitalisés et les consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Nous définissons le marché mondial de la surveillance de la température corporelle comme l'ensemble des dispositifs électroniques ou à capteurs vendus pour mesurer la température corporelle centrale ou périphérique de l'être humain dans des contextes cliniques, de soins à domicile et de dispositifs portables, incluant les thermomètres numériques à contact, les unités infrarouges auriculaires/temporales, les scanners IR sans contact, ainsi que les capteurs continus sous forme de patch ou de bracelet. Les thermomètres intelligents Bluetooth émergents et les systèmes de sondes à usage hospitalier sont pris en compte, ainsi que leurs couvercles jetables associés et leurs accessoires d'étalonnage.

Exclusion du périmètre : Les thermocouples industriels ou de laboratoire, les sondes d'enregistrement de données et les pyromètres de contrôle de processus ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Contact

- Thermomètres numériques

- Thermomètres auriculaires infrarouges

- Autres produits à contact

- Sans contact

- Thermomètres infrarouges sans contact

- Scanners thermiques

- Dispositifs portables et de surveillance continue

- Contact

- Par canal de distribution

- Hors ligne

- En ligne

- Par application

- Cavité buccale

- Rectum

- Oreille

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques

- Environnements de soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des cliniciens dans des services d'urgence, des ingénieurs biomédicaux dans des équipes d'approvisionnement, des infirmières en soins à domicile et des chefs de produit OEM de capteurs en Amérique du Nord, en Europe et en Asie nous ont aidés à tester rigoureusement les taux de rotation des dispositifs, les délais d'approvisionnement et la dispersion des ASP régionaux. Des enquêtes de suivi auprès d'utilisateurs de dispositifs portables ont permis de clarifier les cycles de remplacement que les sources secondaires sous-rapportaient.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers de la demande à travers des ensembles de données de premier rang accessibles au public, tels que les bulletins de surveillance des maladies transmissibles de l'OMS, les volumes de procédures du CDC National Center for Health Statistics, les flux commerciaux d'Eurostat, les enregistrements d'expéditions du code 902519 d'UN Comtrade, et les dossiers d'autorisation de dispositifs sur le portail US FDA 510(k). Les livres blancs des associations professionnelles de l'AAMI et de la Fédération internationale de chimie clinique, les études évaluées par des pairs indexées sur PubMed, ainsi que les rapports 10-K des entreprises ont apporté des précisions sur les volumes, les prix et les circuits de distribution.

Les ressources par abonnement, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions, ont enrichi les répartitions des parts concurrentielles et les vérifications du prix de vente moyen (ASP). Les sources citées illustrent la colonne vertébrale de notre recherche documentaire ; de nombreux ensembles de données et revues supplémentaires ont été consultés lors de la validation itérative.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes de consultations patients de 2024 et des mandats de dépistage de la fièvre, qui sont ensuite reliés aux taux de pénétration des thermomètres par contexte de soins. Les données d'expédition et de commerce permettent de reconstituer les volumes unitaires, tandis que les ASP médians issus des vérifications auprès des distributeurs convertissent les unités en valeur. Des contre-vérifications ascendantes basées sur des échantillons de revenus de fournisseurs, d'achats en lots par les hôpitaux et de ventes sur les plateformes en ligne sont superposées pour réconcilier les valeurs aberrantes. Les principaux facteurs du modèle comprennent l'incidence des maladies infectieuses, la reprise des chirurgies électives, la part de l'e-pharmacie au détail, la croissance des cohortes pédiatriques et gériatriques, les évolutions réglementaires en faveur des dispositifs sans mercure et les tendances à la miniaturisation des capteurs. Une régression multivariée avec superposition ARIMA prévoit l'impact de ces variables jusqu'en 2030 ; une analyse de scénarios teste la résurgence pandémique et les évolutions des remboursements, et les lacunes dans les données ascendantes sont comblées par des proxies régionaux pondérés.

Cycle de validation des données et de mise à jour

Avant validation finale, les résultats passent par une double révision par les pairs des analystes, des déclencheurs de variance par rapport aux séries historiques et un audit par un consultant senior. Les modèles sont actualisés annuellement, avec des mises à jour en milieu de cycle si des événements significatifs, tels que des rappels majeurs, des vagues pandémiques ou des modifications tarifaires, faussent les hypothèses sous-jacentes. Une nouvelle validation est effectuée juste avant la livraison au client.

Pourquoi les chiffres de référence de Mordor sur la surveillance de la température corporelle inspirent confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des ensembles de dispositifs, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certaines études omettent les sondes portables ou continues, d'autres gonflent les totaux en intégrant les capteurs industriels dans la demande de soins de santé, et quelques-unes reconduisent des ASP d'avant la pandémie sans les corrections de décote post-COVID que nos entretiens primaires ont captées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,78 milliard USD | Mordor Intelligence | - |

| 1,66 milliard USD | Global Consultancy A | Exclut les dispositifs portables à mesure continue et mélange les ventes de thermomètres avec des systèmes de surveillance plus larges, réduisant ainsi le périmètre |

| 2,44 milliards USD | Industry Association B | S'appuie sur des enquêtes d'expédition autodéclarées et des moyennes d'ASP à région unique, produisant une valeur plus élevée |

| 4,28 milliards USD | Regional Consultancy C | Agrège la thermométrie industrielle et utilise des conversions de devises sur plusieurs années sans alignement sur l'inflation |

La comparaison montre que la sélection rigoureuse du périmètre, la modélisation à double approche et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule l'adoption rapide des thermomètres sans contact dans les environnements cliniques ?

Des protocoles de contrôle des infections plus stricts établis après la COVID-19 ont fait des dispositifs infrarouges et d'imagerie thermique sans contact le choix privilégié pour le dépistage de routine des patients et le triage des visiteurs.

Comment les capteurs portables transforment-ils les pratiques de surveillance de la température corporelle ?

Les patchs cutanés continus et les montres connectées transmettent les données de température vers des tableaux de bord cloud, permettant la détection précoce des infections et permettant aux cliniciens de suivre les tendances sans contrôles ponctuels manuels.

Pourquoi les hôpitaux intègrent-ils les données de température dans des plateformes de surveillance des patients plus larges ?

La connexion de la température avec les paramètres hémodynamiques et respiratoires dans une interface unique soutient des alertes de septicémie plus précoces et réduit la charge de travail associée à la gestion indépendante des dispositifs.

Quel rôle jouent les initiatives d'élimination du mercure dans le développement des produits ?

Les interdictions mondiales des instruments à mercure contraignent les fabricants à concevoir des alternatives numériques à faible coût qui correspondent à l'accessibilité des thermomètres en verre traditionnels tout en éliminant les déchets dangereux.

Comment la politique réglementaire affecte-t-elle la vitesse d'innovation dans ce secteur ?

Les récentes exemptions de la FDA pour certains thermomètres électroniques à faible risque raccourcissent les délais d'approbation, encourageant les entreprises à publier des mises à niveau activées par logiciel et à itérer le matériel plus rapidement.

Quelle stratégie concurrentielle est la plus courante parmi les principaux fournisseurs aujourd'hui ?

Les fabricants de dispositifs établis acquièrent des startups spécialisées en IA et en IoT pour regrouper des analyses avancées avec du matériel traditionnel, se positionnant comme des fournisseurs de surveillance des patients à distance de bout en bout.

Dernière mise à jour de la page le: