Taille et part de marché des packs de thérapie chaud et froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

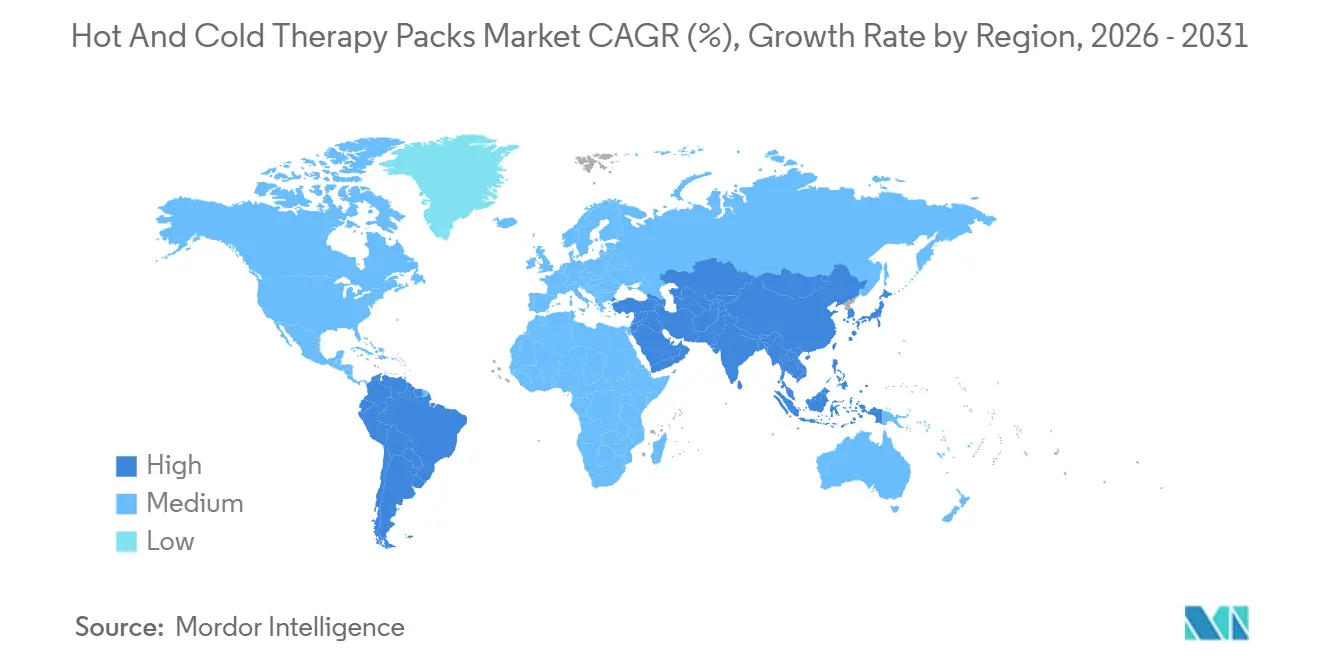

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des packs de thérapie chaud et froid par Mordor Intelligence

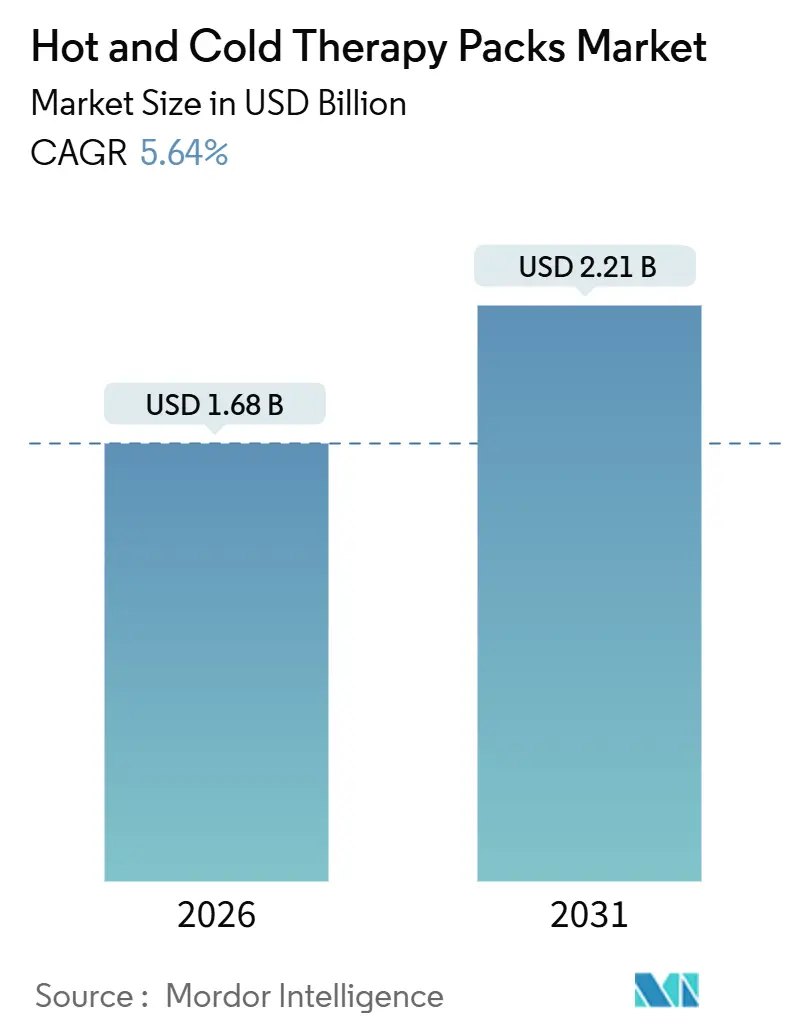

La taille du marché des packs de thérapie chaud et froid est estimée à 1,68 milliard USD en 2026, et devrait atteindre 2,21 milliards USD d'ici 2031, à un CAGR de 5,64 % au cours de la période de prévision (2026-2031).

La dynamique de la demande est ancrée dans l'évolution mondiale vers le soulagement non pharmacologique de la douleur, des règles de gestion plus strictes des opioïdes et le poids croissant des troubles musculo-squelettiques chroniques. Les packs électriques instantanés dominent toujours les achats hospitaliers ; cependant, les systèmes de compression hybrides se développent rapidement car les chirurgiens intègrent la cryothérapie et la compression intermittente dans les protocoles de récupération améliorée. Les modèles de soins à domicile, les applications de femtech et les dispositifs connectés qui alimentent les plateformes de téléréhabilitation élargissent la base d'utilisateurs. Bien que l'Amérique du Nord génère actuellement les revenus les plus importants, l'Asie-Pacifique enregistre le plus grand volume incrémental à mesure que les dépenses publiques stimulent la pénétration des dispositifs dans les villes de taille intermédiaire.

Points clés du rapport

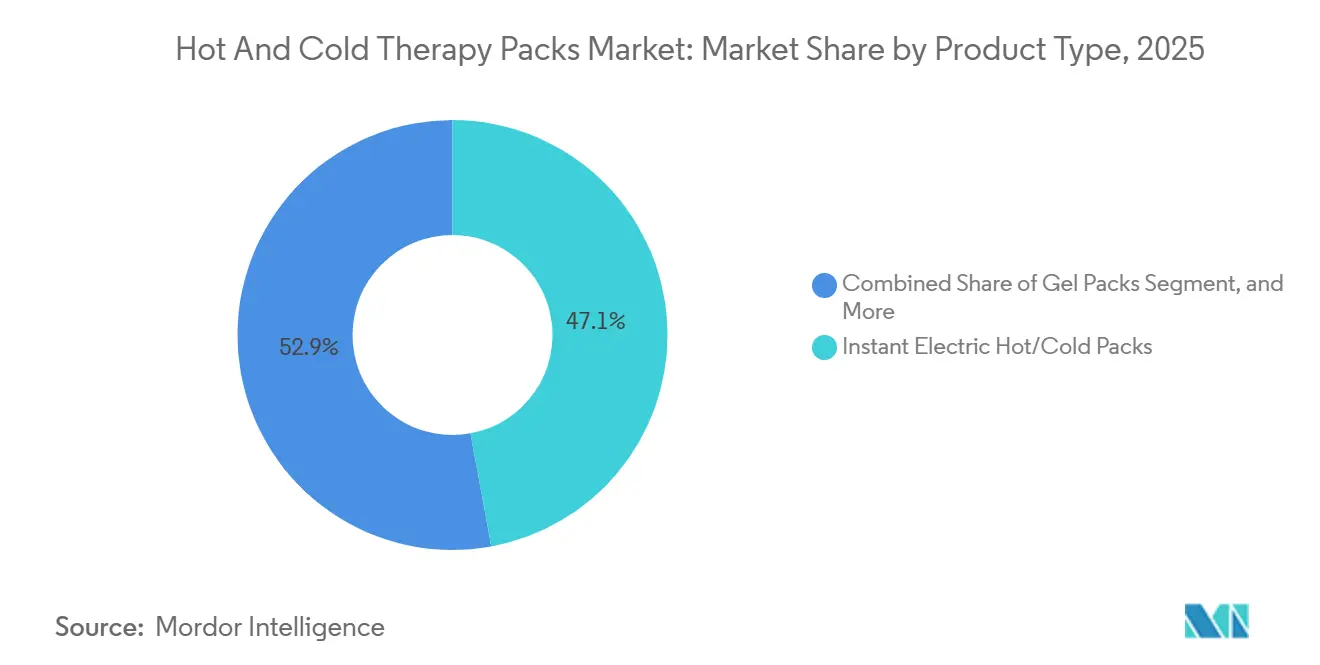

- Par type de produit, les packs électriques instantanés ont dominé avec 47,11 % de la part de marché des packs de thérapie chaud et froid en 2025, tandis que les packs de thérapie par compression hybride devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

- Par application, les blessures sportives représentaient une part de 35,93 % de la taille du marché des packs de thérapie chaud et froid en 2025, tandis que la douleur neuropathique devrait progresser à un CAGR de 8,49 % jusqu'en 2031.

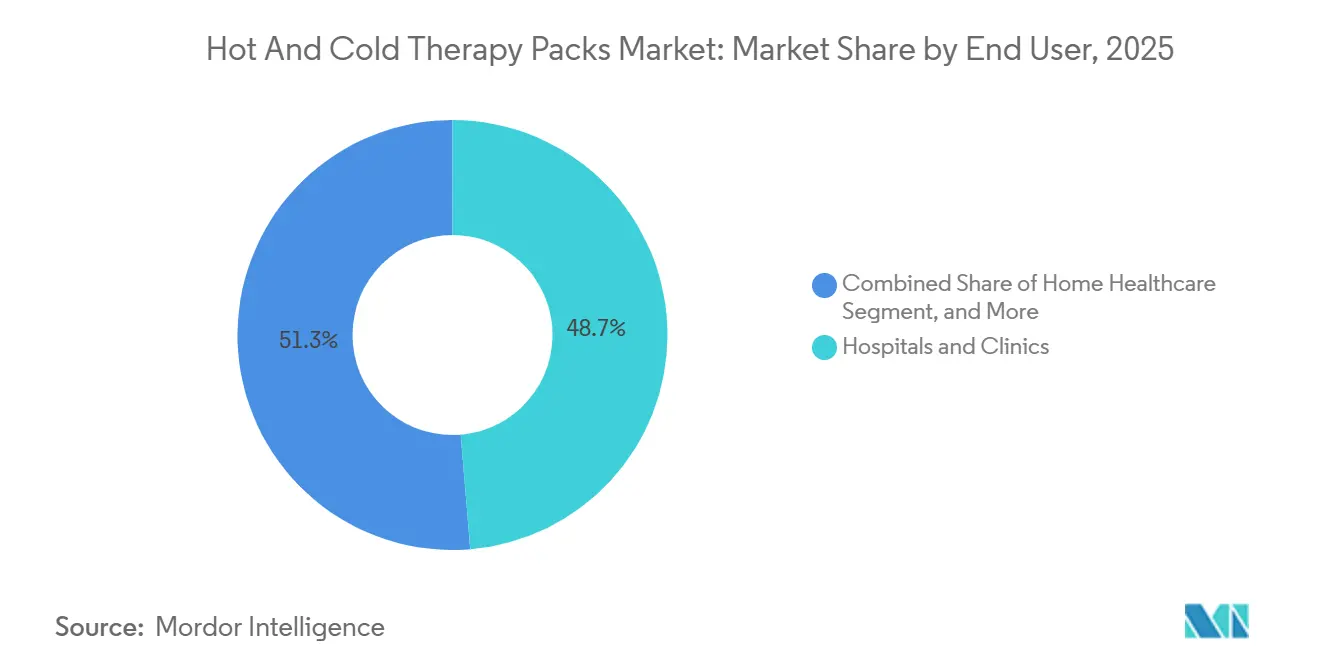

- Par utilisateur final, les hôpitaux et cliniques ont capturé 48,68 % des revenus en 2025 ; les soins de santé à domicile devraient croître à un CAGR de 6,97 % sur le même horizon.

- Par géographie, l'Amérique du Nord représentait 37,46 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des packs de thérapie chaud et froid

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles musculo-squelettiques et de la douleur chronique | +1.2% | Mondial, aigu dans les économies OCDE vieillissantes et émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives et de la participation aux activités de remise en forme | +0.9% | Amérique du Nord et Europe comme marchés principaux, extension vers les zones urbaines d'Asie-Pacifique et d'Amérique latine | Moyen terme (2-4 ans) |

| Adoption croissante de la gestion de la douleur non pharmacologique à domicile | +1.1% | Amérique du Nord et UE en tête, adoption rapide en Australie et dans les États du CCG | Moyen terme (2-4 ans) |

| Packs orientés femtech pour la douleur menstruelle et le bien-être féminin | +0.6% | Mondial, demande concentrée en Amérique du Nord, en Europe occidentale et dans l'Inde urbaine | Court terme (≤ 2 ans) |

| Packs intelligents et connectés permettant une téléréhabilitation basée sur les données | +0.8% | Amérique du Nord, UE et pôles technologiques avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les gels et les matériaux PCM | +0.5% | Mondial, avec des pôles de R&D en Amérique du Nord et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles musculo-squelettiques et de la douleur chronique

Les affections musculo-squelettiques ont touché 1,71 milliard de personnes, la lombalgie seule étant responsable de 70,2 millions d'années vécues avec un handicap. The Lancet projette que les cas d'arthrose vont plus que doubler d'ici 2050, une tendance liée à l'obésité et à la longévité.[1]The Lancet Rheumatology, "Projections mondiales du fardeau de l'arthrose à l'horizon 2050," lancet.com Les packs thermiques procurent une vasodilatation ou une vasoconstriction sans effets secondaires systémiques, ce qui en fait des adjuvants de première ligne en rééducation. À mesure que les payeurs évoluent vers des paiements groupés, les dispositifs réutilisables qui réduisent les coûts par épisode sont favorisés. Cette demande structurelle sous-tend l'expansion régulière du marché des packs de thérapie chaud et froid.

Augmentation des blessures sportives et de la participation aux activités de remise en forme

Les États-Unis ont enregistré 8,6 millions de blessures sportives en 2023, dont 3,5 millions chez des jeunes de moins de 14 ans.[2]Stanford Medicine, "Prévention et statistiques des blessures sportives," med.stanford.edu Les packs froids restent intégrés dans les protocoles RICE pour les traumatismes aigus, tandis que la chaleur aide à la récupération des surmenages chroniques. La trajectoire du secteur de la médecine sportive renforce l'adoption des produits accessoires. La technologie portable encourage la récupération autonome, stimulant les ventes de packs de gel au détail. La participation croissante aux sports organisés dans le monde entier élargit le bassin de consommateurs potentiels, alimentant le marché des packs de thérapie chaud et froid.

Adoption croissante de la gestion de la douleur non pharmacologique à domicile

Les codes de surveillance thérapeutique à distance, finalisés en 2024 par les régulateurs américains, permettent aux cliniciens de facturer la surveillance des dispositifs thermiques connectés.[3]Centers for Medicare & Medicaid Services, "Règle finale du calendrier des honoraires des médecins Medicare pour l'année civile 2024," cms.gov Les packs compatibles Bluetooth transmettent les données de conformité aux dossiers électroniques, réduisant ainsi le besoin de visites en personne. L'Organisation mondiale de la Santé note un virage mondial accéléré vers les soins de santé à domicile à mesure que les populations vieillissent et que les pénuries de main-d'œuvre s'intensifient. La facilité d'utilisation et les profils de sécurité élevés font des packs thermiques des éléments incontournables des kits de soins à domicile, développant davantage le marché des packs de thérapie chaud et froid.

Packs orientés femtech pour la douleur menstruelle et le bien-être féminin

Jusqu'à 90 % des femmes menstruées souffrent de dysménorrhée, générant une demande récurrente de solutions de chaleur portables. Des start-ups commercialisent des packs fins et adhésifs via des canaux d'abonnement, convertissant des achats épisodiques en revenus prévisibles. Des études académiques soulignent l'adoption des dispositifs de soulagement de la douleur portables dans le secteur de la femtech, élargissant les références concurrentielles. La discussion ouverte sur le bien-être menstruel sur les réseaux sociaux normalise l'utilisation, ajoutant une nouvelle démographie au marché des packs de thérapie chaud et froid.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des analgésiques à faible coût et des thérapies alternatives | -0.7% | Mondial, aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Sensibilisation limitée et utilisation correcte dans les régions à faibles revenus | -0.4% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Pression réglementaire sur la recyclabilité des packs et la conformité écologique | -0.3% | UE en tête, s'étendant au Royaume-Uni, au Canada et à certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Rappels réglementaires de coussins chauffants électriques défectueux | -0.5% | Amérique du Nord et UE, répercussions réputationnelles en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des analgésiques à faible coût et des thérapies alternatives

Les gels AINS topiques se vendent au détail pour 5 à 15 USD, sous-cotant les packs réutilisables dont le prix est de 20 à 50 USD. Les dispositifs TENS et la thérapie par ultrasons offrent des alternatives supplémentaires. Les écarts de prix sont les plus préjudiciables dans les régions où les dépenses de la poche sont la principale préoccupation. Les fabricants contre-attaquent en soulignant l'importance de la sécurité pour les patients présentant des contre-indications aux AINS. Néanmoins, la pression concurrentielle tempère la croissance globale du marché des packs de thérapie chaud et froid.

Sensibilisation limitée et utilisation correcte dans les régions à faibles revenus

L'Organisation mondiale de la Santé estime une pénurie de 18 millions de travailleurs de la santé d'ici 2030 dans les pays à faibles revenus, ce qui limitera l'éducation des patients sur l'utilisation correcte des packs thermiques. Une mauvaise application peut causer des brûlures ou des gelures, sapant la confiance. Les barrières liées à l'alphabétisation et les réseaux de distribution défaillants entravent la pénétration. Des programmes pilotes qui forment les agents de santé communautaires et fournissent des guides illustrés visent à combler les lacunes, mais les retours restent à long terme pour les producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes hybrides gagnent en traction clinique

Les packs de thérapie par compression hybride devraient mener la croissance du segment à un CAGR de 7,36 % jusqu'en 2031. Ces systèmes associent la cryothérapie à la compression intermittente pour réduire l'œdème post-opératoire, complétant les protocoles de récupération améliorée en chirurgie orthopédique. Les packs électriques instantanés, malgré une part de 47,11 % en 2025, font l'objet d'un examen après plusieurs rappels, incitant les acheteurs à diversifier leurs fournisseurs. Les packs de gel utilisent des mises à niveau PCM qui étendent la fenêtre de température efficace à 60 minutes, permettant des séances de physiothérapie sans ajustements en cours de traitement.

Les packs électriques ancrent toujours le marché des packs de thérapie chaud et froid car les hôpitaux apprécient le chauffage à la demande. Pourtant, la hausse des coûts des services publics et les mandats de durabilité favorisent les alternatives passives. Les variantes à chaleur humide, qui permettent une pénétration tissulaire plus profonde, trouvent un écho dans les cliniques de douleur chronique. Collectivement, le paysage des produits se diversifie, préparant le terrain pour une innovation itérative qui élargira la taille du marché des packs de thérapie chaud et froid au cours de la période de prévision.

Par application : la douleur neuropathique émerge comme nouvelle frontière de croissance

La thérapie des blessures sportives a dominé les revenus de 2025 avec une part de 35,93 % alors que 8,6 millions d'athlètes américains ont cherché des soins pour des blessures aiguës. Cependant, la douleur neuropathique dépasse toutes les autres indications avec un CAGR de 8,49 % jusqu'en 2031, reflétant la prévalence du diabète qui devrait atteindre 783 millions d'adultes d'ici 2045. Les modalités thermiques complètent les régimes pharmacologiques en offrant un soulagement localisé sans charge systémique.

Les kits post-chirurgicaux regroupés à la sortie renforcent la demande récurrente, tandis que les solutions de femtech ajoutent des niches menstruelles et post-partum. La convergence du vieillissement, du diabète et des initiatives de gestion des opioïdes repositionne la thérapie thermique comme modalité de première ligne, permettant à la part de marché des packs de thérapie chaud et froid dans les applications chroniques de progresser jusqu'en 2031.

Par utilisateur final : les soins de santé à domicile s'accélèrent grâce aux vents favorables du remboursement

Les hôpitaux et les cliniques ont conservé 48,68 % des revenus en 2025, en raison des contrats d'approvisionnement pluriannuels et des exigences strictes en matière de qualité. Pourtant, les soins de santé à domicile devraient afficher la croissance la plus rapide à un CAGR de 6,97 %, soutenu par des codes de surveillance à distance qui remboursent les dispositifs connectés. Les fabricants lancent des packs compatibles Bluetooth qui synchronisent les données d'utilisation avec les tableaux de bord des cliniciens, favorisant l'observance.

Les centres de physiothérapie, soutenus par une dynamique mondiale de réhabilitation, continuent d'absorber des unités électriques durables conçues pour des charges de travail à haute cadence. Le commerce électronique en vente directe au consommateur élargit l'accès, diversifie les sources de revenus et développe l'empreinte au détail du secteur des packs de thérapie chaud et froid. Ce mix de canaux pluraliste sous-tend une expansion résiliente tout au long de la période de prévision.

Analyse géographique

L'Amérique du Nord représentait 37,46 % des revenus de 2025, une position soutenue par la couverture Medicare des équipements médicaux durables et la présence de plus de 6 100 centres de chirurgie ambulatoire qui intègrent la thérapie thermique dans des protocoles standardisés. Le système à financement public du Canada favorise les packs de gel réutilisables pour réaliser des économies, tandis que l'expansion de l'assurance privée au Mexique stimule l'intérêt pour les unités électriques haut de gamme.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,22 % jusqu'en 2031, le taux de croissance le plus rapide au monde. Le plan Chine saine 2030, l'expansion de l'assurance Ayushman Bharat en Inde et la population ultra-vieillissante du Japon alimentent collectivement la croissance des volumes. Les packs connectés gagnent du terrain rapidement en Corée du Sud et à Singapour, où l'infrastructure 5G et le remboursement de la télésanté sont matures. La taille du marché des packs de thérapie chaud et froid dans la région est donc appelée à se développer rapidement, notamment dans les villes de deuxième rang qui demandent des solutions de gel rentables.

La trajectoire d'adoption en Europe est façonnée par le Règlement sur les dispositifs médicaux 2017/745, qui incite les fournisseurs à adopter des matériaux recyclables. L'Allemagne et le Royaume-Uni sont en tête de la consommation par habitant, tandis que l'Europe du Sud reste sensible aux prix. Les marchés émergents au Moyen-Orient, notamment l'Arabie saoudite et les Émirats arabes unis, reflètent les préférences nord-américaines. En revanche, une grande partie de l'Afrique subsaharienne est confrontée à des lacunes de distribution qui ralentissent l'adoption.

Paysage concurrentiel

Les cinq premiers fournisseurs, 3M, Johnson & Johnson, Cardinal Health, Medline Industries et DJO (Enovis), contrôlent une part significative des revenus mondiaux, indiquant une concentration modérée du marché. Leurs portefeuilles réglementaires, ancrés dans les autorisations FDA 510(k) et les certifications ISO 13485, créent des barrières à l'entrée autour des appels d'offres hospitaliers. L'étendue des portefeuilles permet la vente croisée avec les soins de plaies et les orthèses, renforçant la fidélité.

L'innovation est partagée entre les dispositifs connectés et les matériaux durables. Les start-ups gagnant des niches de femtech mettent l'accent sur des designs discrets et des modèles d'abonnement. Les grands acteurs établis se concentrent sur des capteurs connectés qui ouvrent droit au remboursement de la télésanté, allongeant les cycles de vie des produits. L'activité de fusions-acquisitions reste sélective ; l'acquisition de DJO par Enovis pour 3,2 milliards USD a illustré la volonté d'agréger des actifs de rééducation et de tirer parti d'une distribution commune.

Les dépôts de brevets ont dépassé 120 en 2024, les revendications se concentrant sur les formulations PCM et l'encapsulation anti-fuite. Les rappels de qualité, comme l'incident Sunbeam, soulignent les risques réputationnels associés à l'externalisation de la fabrication sans supervision rigoureuse. Dans l'ensemble, le marché des packs de thérapie chaud et froid favorise les acteurs capables d'allier conformité, innovation et portée omnicanale.

Leaders du secteur des packs de thérapie chaud et froid

3M

Caldera International Inc.

Cardinal Health Inc.

Breg Inc.

Beurer GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Les récents droits de douane américains sur les importations médicales chinoises, y compris les produits de thérapie liés à la température, reconfigurent la dynamique d'approvisionnement dans les secteurs de la santé et du commerce de détail. Les nouvelles mesures commerciales ont mis en évidence des vulnérabilités dans la chaîne d'approvisionnement, soulignant les risques d'une forte dépendance à la production offshore.

- Juillet 2025 : Nordic Cold Chain Solutions a lancé le Nordic Express Pack, la première solution d'emballage pour la chaîne du froid spécialement conçue et testée pour l'expédition de médicaments GLP-1. Les thérapies GLP-1 nécessitant un contrôle strict de la température pour maintenir leur efficacité et leur conformité réglementaire, le Nordic Express Pack offre une solution fiable et facile à emballer, spécialement conçue pour les pharmacies spécialisées et les distributeurs de soins de santé. Cette innovation soutient la demande croissante et les volumes élevés de commandes quotidiennes, tout en garantissant une livraison sûre et efficace des traitements métaboliques avancés.

- Juillet 2024 : Cryopak a acquis le segment de fabrication de packs de gel de Garden State Cold Storage, marquant sa deuxième acquisition au cours des huit derniers mois. Parallèlement à cette expansion, la société a annoncé un programme de rachat d'actions et de nouveaux investissements dans son installation d'Atlanta pour améliorer les capacités de production. Ces initiatives renforcent l'engagement de Cryopak à consolider sa position sur le marché des emballages pour la chaîne du froid, à élargir la capacité de fabrication et à fournir des solutions innovantes pour répondre à la demande mondiale croissante.

Portée du rapport mondial sur le marché des packs de thérapie chaud et froid

Les packs de thérapie chaud et froid sont utilisés comme thérapie non invasive pour soulager la douleur et l'inflammation dans différentes parties du corps. Les packs chauds, tels que les packs de gel chaud ou les packs humides comme les packs d'argile humide, dilatent les vaisseaux sanguins, ce qui entraîne une augmentation du flux sanguin et de l'apport d'oxygène aux cellules de la zone cible. Ainsi, la zone cible chauffée accélère le processus de guérison en réduisant les spasmes musculaires et les entorses et en procurant une relaxation. Les packs de froid les plus couramment utilisés comprennent les compresses de glace pilée, les packs froids commerciaux, les glaçons, les bains de glace et les linges froids. Ces packs froids réduisent le flux sanguin vers la zone affectée et contrôlent l'inflammation. Le marché est segmenté par type (packs électriques instantanés chaud/froid, packs chaud et froid secs et humides, et packs de gel), application (blessures sportives, douleur neuropathique, chirurgie et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Packs électriques instantanés chaud/froid |

| Packs chaud et froid secs et humides |

| Packs de gel |

| Packs de thérapie par compression hybride |

| Blessures sportives |

| Douleur neuropathique |

| Récupération post-chirurgicale |

| Troubles musculo-squelettiques chroniques |

| Autres applications |

| Hôpitaux et cliniques |

| Centres de physiothérapie et de réhabilitation |

| Soins de santé à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Packs électriques instantanés chaud/froid | |

| Packs chaud et froid secs et humides | ||

| Packs de gel | ||

| Packs de thérapie par compression hybride | ||

| Par application | Blessures sportives | |

| Douleur neuropathique | ||

| Récupération post-chirurgicale | ||

| Troubles musculo-squelettiques chroniques | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de physiothérapie et de réhabilitation | ||

| Soins de santé à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des packs de thérapie chaud et froid en 2026 ?

La taille du marché des packs de thérapie chaud et froid est évaluée à 1,68 milliard USD en 2026.

Quel est le CAGR prévu pour les packs de thérapie chaud et froid entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 5,64 % au cours de la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide ?

Les packs de thérapie par compression hybride devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

Quel segment d'application connaîtra la croissance la plus élevée ?

La douleur neuropathique progresse à un CAGR de 8,49 %, le plus rapide parmi toutes les applications.

Quelle région devrait enregistrer les taux de croissance les plus élevés ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,22 % jusqu'en 2031.

Dernière mise à jour de la page le: