Taille et Part du Marché des Systèmes de Réchauffement Intravasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

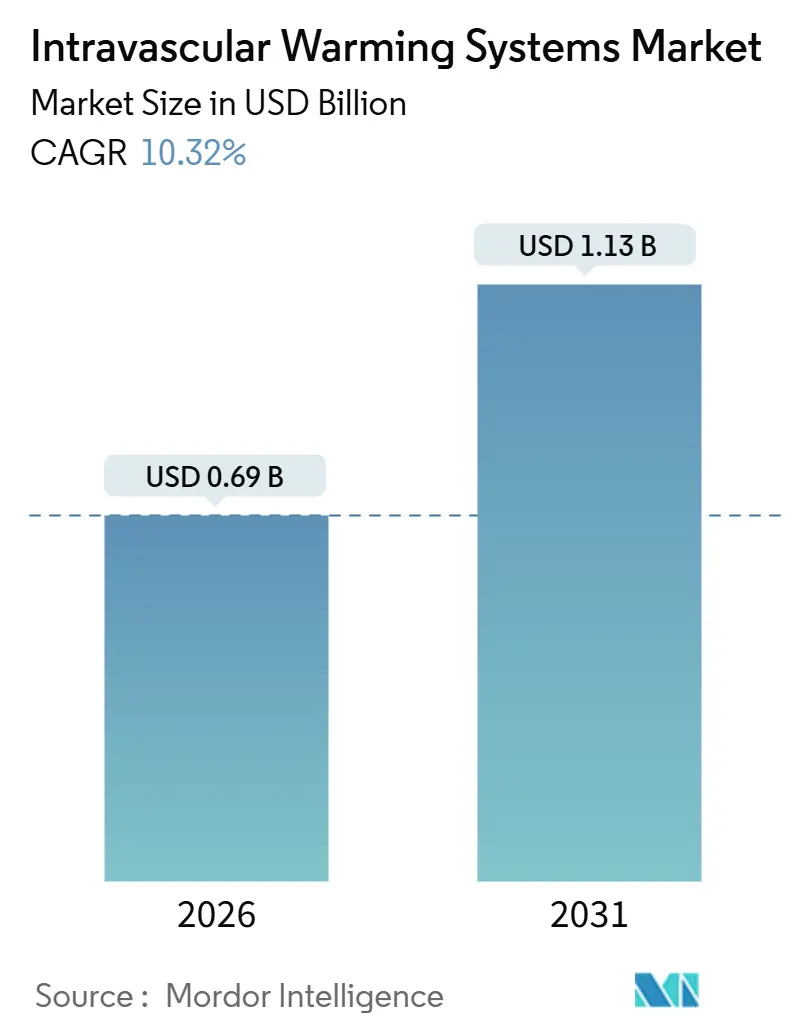

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 1.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Réchauffement Intravasculaires par Mordor Intelligence

La taille du Marché des Systèmes de Réchauffement Intravasculaires est estimée à 0,69 milliard USD en 2026 et devrait atteindre 1,13 milliard USD d'ici 2031, à un CAGR de 10,32 % au cours de la période de prévision (2026-2031).

Les données cliniques établissant un lien entre même une légère hypothermie péri-opératoire et des durées d'hospitalisation plus longues ainsi que des taux d'infection plus élevés incitent les administrateurs des systèmes de santé à réorienter les budgets d'investissement vers les technologies actives de contrôle de la température centrale, notamment dans les salles d'opération qui signalent déjà une quasi-saturation pour les chauffe-fluides standard. Les fournisseurs bénéficient également des politiques de prévention des infections hospitalières qui favorisent les dispositifs à usage unique, une tendance qui a transformé les accessoires en flux de revenus à la croissance la plus rapide sur le marché des systèmes de réchauffement intravasculaires. Du côté de la demande, les services d'urgence et les centres de traumatologie déploient des protocoles de réchauffement rapide pour la septicémie et le choc hémorragique, élargissant la base adressable au-delà des salles de chirurgie cardiaque et de transplantation traditionnelles. Par ailleurs, l'intégration d'algorithmes en boucle fermée guidés par l'intelligence artificielle transforme les consoles, qui passent de matériels statiques à des plateformes logicielles réduisant la charge de travail des anesthésiologistes et des infirmiers en soins intensifs. La consolidation parmi les principaux fabricants est en cours, les acteurs établis acquérant des actifs dans les domaines des cathéters, de la surveillance et de l'accès vasculaire afin de proposer des suites péri-opératoires « tout-en-un » et de défendre leurs parts de marché.

Principaux Enseignements du Rapport

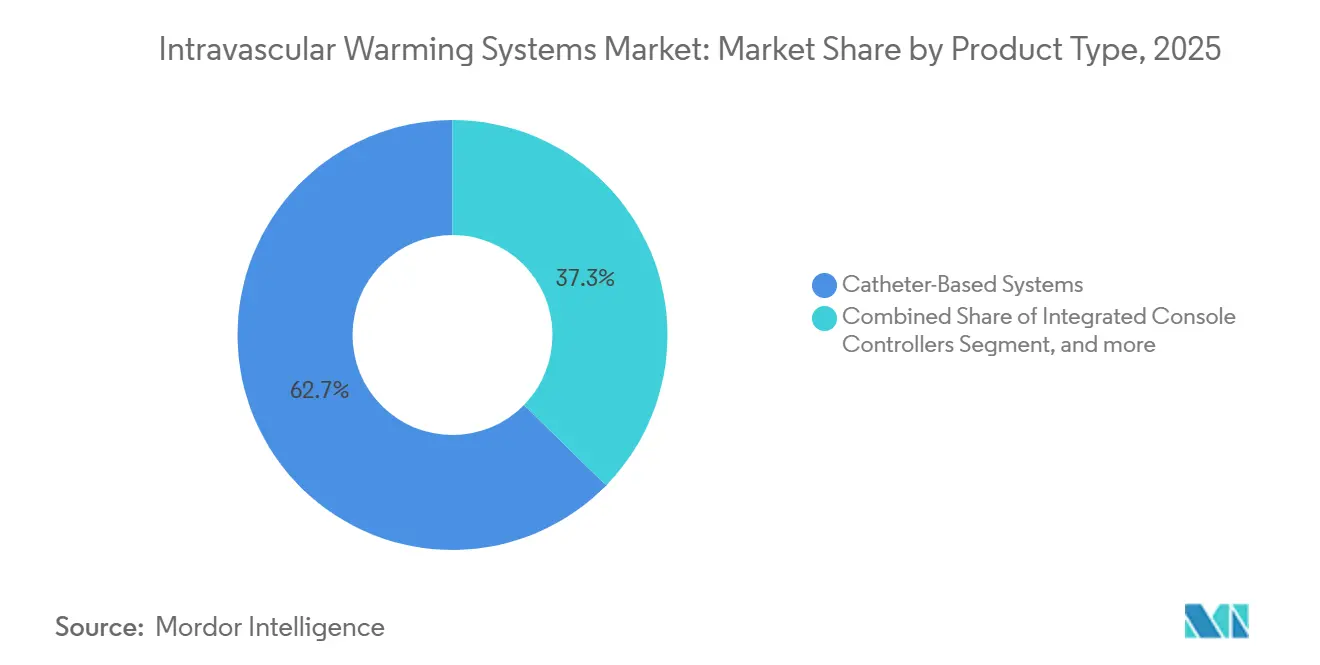

- Par type de produit, les systèmes à base de cathéter ont capturé 62,67 % de la part du marché des systèmes de réchauffement intravasculaires en 2025 ; les accessoires et les dispositifs à usage unique devraient croître à un CAGR de 12,54 % jusqu'en 2031.

- Par application, les soins péri-opératoires ont représenté 48,65 % du chiffre d'affaires en 2025, tandis que l'adoption dans les soins aigus devrait croître à un CAGR de 12,66 % jusqu'en 2031.

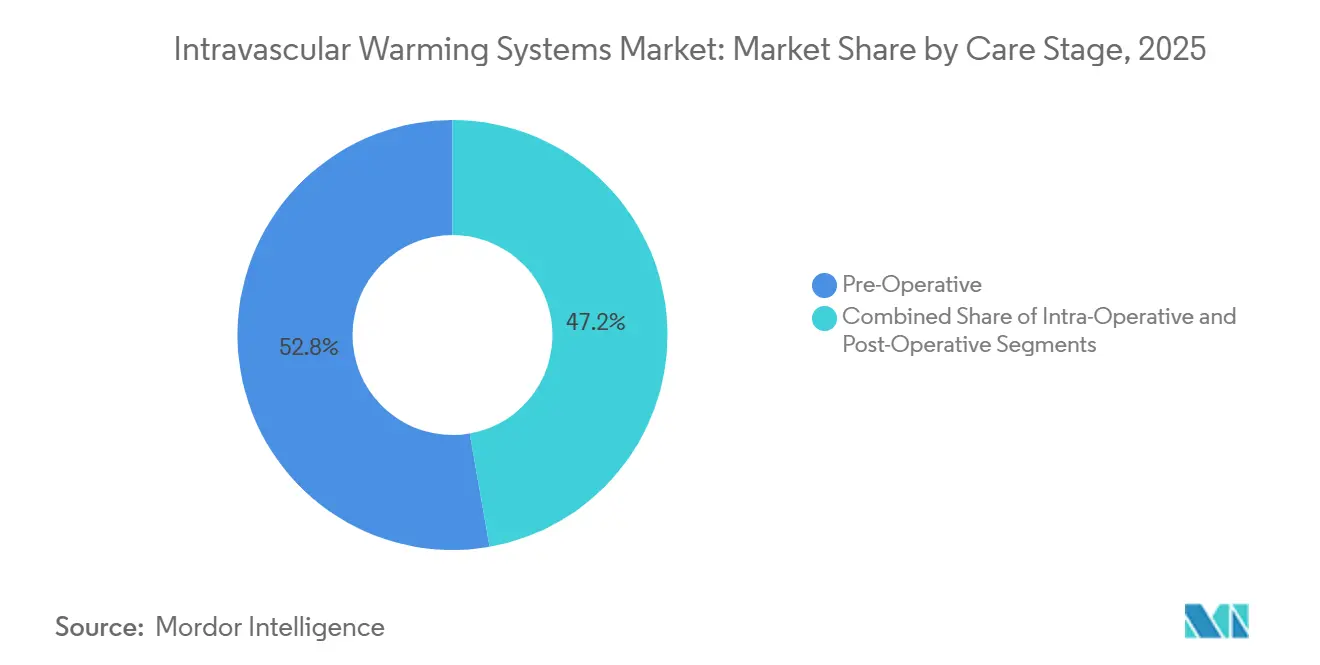

- Par stade de soins, le réchauffement pré-opératoire détenait une part de 52,76 % en 2025 ; l'utilisation post-opératoire devrait progresser à un CAGR de 13,76 % jusqu'en 2031, à mesure que les unités de récupération mettent en œuvre des algorithmes en boucle fermée.

- Par utilisateur final, les unités de soins intensifs ont généré 42,87 % du chiffre d'affaires en 2025, mais les services d'urgence devraient enregistrer le CAGR le plus rapide, à 13,54 %, à mesure que les protocoles de triage formalisent le réchauffement actif pour les patients instables.

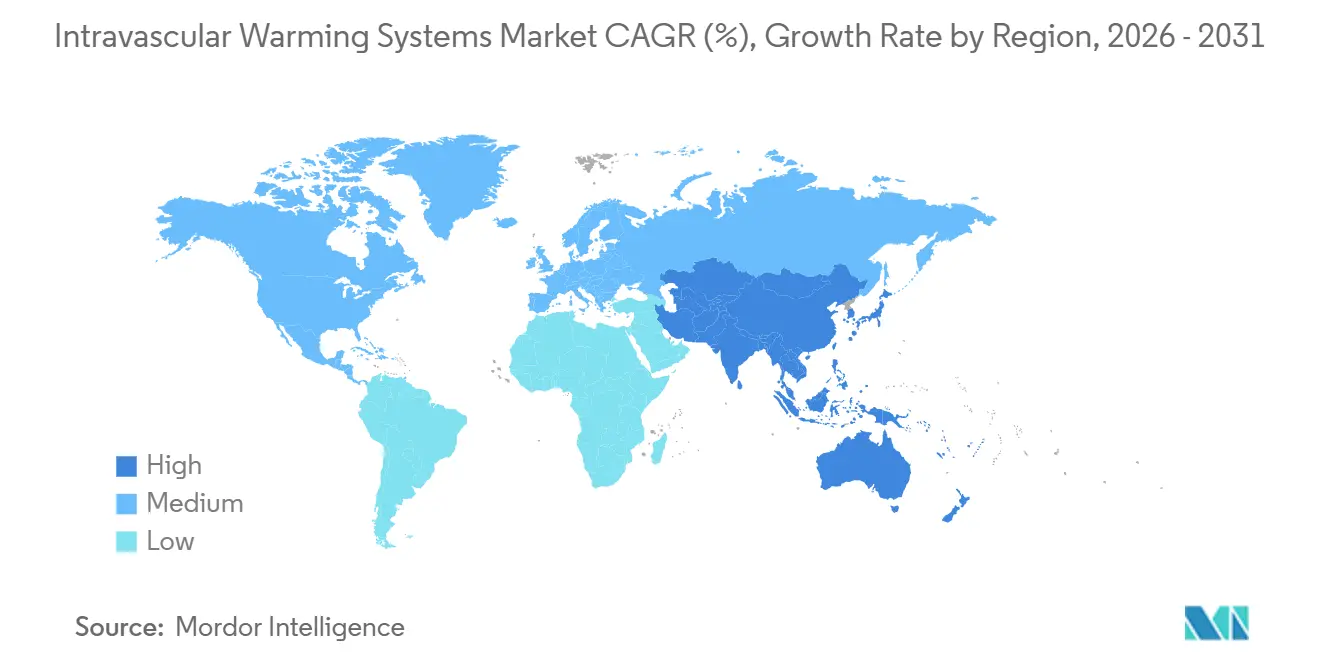

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,56 % en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 11,43 % jusqu'en 2031, portée par les ajouts massifs de lits d'hôpitaux en Chine et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Réchauffement Intravasculaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Volumes de Procédures Chirurgicales | +2.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la Population Mondiale et Charge des Maladies Chroniques | +2.3% | Mondial, particulièrement en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Exigences Strictes en Matière de Sécurité des Patients et de Qualité | +1.9% | Amérique du Nord et Union Européenne | Court terme (≤ 2 ans) |

| Avancées Technologiques dans le Contrôle Thermique à Base de Cathéter | +1.7% | Mondial, adoption précoce en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Expansion des Achats par les Services Militaires et Médicaux d'Urgence | +1.1% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration d'Algorithmes de Température en Boucle Fermée Activés par l'Intelligence Artificielle | +0.5% | Amérique du Nord et Union Européenne, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Procédures Chirurgicales

Les procédures chirurgicales mondiales ont atteint 313 millions en 2024, en hausse de 6,1 % d'une année sur l'autre, et les cas orthopédiques, cardiovasculaires et oncologiques représentaient près des deux tiers du volume incrémental[1]Banque Mondiale, "Base de Données Mondiale des Procédures Chirurgicales 2024," worldbank.org. Les centres ambulatoires aux États-Unis ont ajouté 28,3 millions de cas en 2024 après que Medicare a approuvé l'arthroplastie totale du genou pour le remboursement ambulatoire, obligeant les cliniciens à gérer le risque d'hypothermie dans des fenêtres de rotation plus courtes. Chaque heure sous anesthésie augmente les risques d'hypothermie de 18 %, de sorte que les anesthésiologistes standardisent le réchauffement intravasculaire de routine même pour les procédures de 90 minutes. Le Japon a signalé une hausse de 11 % des chirurgies laparoscopiques en 2024, une modalité qui abaisse la température centrale en raison de l'insufflation avec du dioxyde de carbone refroidi, ce qui accroît la demande de réchauffement par cathéter qui n'entrave pas le champ opératoire. Les hôpitaux qui préviennent l'hypothermie réduisent la durée moyenne de séjour et libèrent une capacité supplémentaire en salle d'opération, renforçant l'utilisation des dispositifs sur le marché des systèmes de réchauffement intravasculaires.

Vieillissement de la Population Mondiale et Charge des Maladies Chroniques

Les citoyens mondiaux âgés de 65 ans et plus atteindront 831 millions en 2026, augmentant de 70 millions en seulement cinq ans. Les patients âgés possèdent moins d'isolation sous-cutanée et des réflexes de frissonnement plus lents, ce qui les rend 2,4 fois plus susceptibles de descendre en dessous de 35 °C pendant la chirurgie. Le diabète et la maladie vasculaire périphérique touchent 537 millions d'adultes et entravent la microcirculation, retardant le réchauffement passif et rendant la thérapie intravasculaire active cliniquement nécessaire[2]Organisation Mondiale de la Santé, "Statistiques Mondiales sur le Diabète 2024," who.int. Une étude de cohorte allemande portant sur 1 840 patients atteints de fracture de la hanche réchauffés avec des cathéters intravasculaires a rapporté 31 % d'infections en moins et 4 200 EUR de coûts par patient inférieurs, un point de données que les payeurs commencent à intégrer dans les modèles de paiement groupé. La vague démographique élargit donc directement le marché des systèmes de réchauffement intravasculaires, à mesure que les hôpitaux améliorent le contrôle de la température pour protéger les patients fragiles.

Exigences Strictes en Matière de Sécurité des Patients et de Qualité

Le Programme de Réduction des Conditions Acquises à l'Hôpital du Centre des Services Medicare et Medicaid a pénalisé l'hypothermie péri-opératoire depuis janvier 2025, réduisant jusqu'à 1 % des revenus Medicare pour les hôpitaux hors normes. La Commission Mixte exige désormais une documentation de la température centrale toutes les trente minutes, de l'induction jusqu'à la récupération, orientant les achats vers des consoles qui intègrent la télémétrie continue avec les dossiers de santé électroniques. Le Règlement Européen sur les Dispositifs Médicaux exige une stabilité thermique de ±0,3 °C, favorisant les fournisseurs établis capables de valider des circuits de précision et de maintenir une surveillance rigoureuse après commercialisation. La pression de conformité canalise donc les capitaux vers des consoles et des dispositifs à usage unique à haute fiabilité, renforçant la croissance des volumes sur le marché des systèmes de réchauffement intravasculaires.

Avancées Technologiques dans le Contrôle Thermique à Base de Cathéter

La console Thermogard XP de ZOLL, homologuée par la FDA, délivre 400 watts de transfert de chaleur, doublant la puissance des modèles précédents et réduisant le temps de retour à la normothermie de 40 % chez les patients obèses. Le cathéter à double lumière de Smiths Medical, introduit en 2025, réduit la turbulence si efficacement que les performances d'échange thermique augmentent de 22 % par rapport aux conceptions à lumière unique. La science des matériaux joue également un rôle ; le revêtement polyuréthane-silicone de Belmont évite l'accumulation de fibrine pendant 14 jours, limitant les échanges de cathéters et réduisant le risque d'infection. Une normothermie plus rapide se traduit par moins d'heures sous ventilateur et moins d'infections nosocomiales, un argument de valeur qui accélère les placements d'unités sur le marché des systèmes de réchauffement intravasculaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement et de Consommables Élevées | -1.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement Variable et Contraintes Budgétaires | -1.1% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards de Recertification Réglementaire dans le Cadre du Règlement Européen sur les Dispositifs Médicaux | -0.8% | Europe, répercussions sur les exportateurs en Amérique du Nord | Court terme (≤ 2 ans) |

| Vulnérabilités de la Chaîne d'Approvisionnement dans les Revêtements Polymères Spécialisés | -0.6% | Mondial, concentré en Amérique du Nord et dans l'Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement et de Consommables Élevées

Les consoles sont proposées entre 25 000 et 45 000 USD, et les cathéters à usage unique coûtent entre 180 et 320 USD, portant les dépenses par cas au-delà de 400 USD après ajout des tubulures et du sérum physiologique[3]Association Américaine des Hôpitaux, "Enquête sur les Équipements d'Investissement Hospitaliers 2025," aha.org. Un hôpital de 300 lits réalisant 8 000 chirurgies par an doit s'engager à hauteur de 180 000 USD la première année pour deux consoles et les consommables, empiétant sur la liste de souhaits pour les plateformes robotiques et les suites hybrides. Dans les établissements publics indiens, où les budgets par lit s'élèvent en moyenne à 12 000 USD, seulement 14 % disposent d'une capacité de réchauffement intravasculaire. Les fournisseurs ont commencé à proposer des contrats à l'utilisation pour convertir les coûts d'investissement en charges d'exploitation, mais l'adoption se concentre principalement dans les chaînes privées, limitant la hausse des volumes sur le marché des systèmes de réchauffement intravasculaires.

Remboursement Variable et Contraintes Budgétaires

Le Centre des Services Medicare et Medicaid intègre les coûts de réchauffement dans les paiements par groupe homogène de malades, ne fournissant aucun revenu incrémental lorsque les hôpitaux déploient des dispositifs intravasculaires plutôt que des couvertures à air pulsé moins coûteuses. Les autorités allemandes ne remboursent que pour les chirurgies cardiaques ou vasculaires d'une durée supérieure à 3 heures, laissant les hôpitaux autofinancer les consoles pour les cas plus courts. Le Japon a ajouté des frais de 8 500 JPY (57 USD) pour le réchauffement en unité de soins intensifs en 2025, mais la compensation couvre à peine les frais de cathéter. Les obstacles documentaires et les politiques fragmentées des payeurs ralentissent la diffusion, notamment dans les centres ambulatoires opérant avec de faibles marges, freinant la trajectoire du marché des systèmes de réchauffement intravasculaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consoles Pilotent l'Infrastructure, les Dispositifs à Usage Unique Alimentent les Revenus Récurrents

Les systèmes à base de cathéter représentaient 62,67 % de la part du marché des systèmes de réchauffement intravasculaires en 2025 et demeuraient le pilier clinique pour la modulation rapide de la température centrale. Les contrôleurs de console intégrés, bien que moins nombreux en termes d'expéditions unitaires, bénéficient d'une tarification premium grâce aux processeurs embarqués et aux interfaces utilisateur sophistiquées. Les accessoires et les dispositifs à usage unique devraient se développer à un CAGR de 12,54 % jusqu'en 2031, dépassant les consoles à mesure que les hôpitaux adoptent des kits à usage unique qui éliminent les coûts de retraitement et les risques de contamination croisée. Les données cliniques soutiennent ce changement ; une méta-analyse de 2025 portant sur 3 200 patients a révélé que les kits de cathéters à usage unique réduisaient les infections de la circulation sanguine de 41 %, incitant les organismes de contrôle des infections à préconiser l'adoption exclusive de dispositifs à usage unique. La console Blanketrol III de Gentherm s'associe à des coussins propriétaires qui suppriment la circulation d'eau externe, réduisant le temps de préparation de 60 % et séduisant les centres de chirurgie ambulatoire axés sur une rotation rapide. Le regroupement par abonnement — consoles, dispositifs à usage unique, analyses — transfère désormais les dépenses d'investissement vers des budgets d'exploitation prévisibles, un modèle susceptible d'élargir la portée auprès des clients sur le marché des systèmes de réchauffement intravasculaires.

La gamme de produits évolue également sur le plan technologique. ZOLL et Medtronic intègrent une connectivité sans fil qui diffuse des métriques en temps réel vers les tableaux de bord d'anesthésie, permettant à un seul clinicien de superviser plusieurs salles simultanément. Le cathéter à durée de séjour de 14 jours de Belmont s'aligne sur les soins prolongés en unité de soins intensifs, où les échanges de dispositifs génèrent des coûts et des risques d'infection. À mesure que les dispositifs à usage unique progressent plus vite que les placements de consoles, la récurrence des revenus se renforce, améliorant la visibilité pour les fournisseurs et les investisseurs qui suivent la taille du marché des systèmes de réchauffement intravasculaires au niveau des références.

Par Application : Les Soins Aigus Progressent à Mesure que les Protocoles d'Urgence Imposent le Réchauffement Actif

Les soins péri-opératoires ont généré 48,65 % du chiffre d'affaires des applications en 2025, témoignant de protocoles intégrés qui exigent la normothermie de la pré-incision jusqu'à la récupération. Pourtant, les environnements de soins aigus devraient enregistrer un CAGR de 12,66 % jusqu'en 2031, à mesure que les services d'urgence adoptent des systèmes intravasculaires pour la réanimation traumatique, le choc septique et la gestion ciblée de la température après un arrêt cardiaque. La mise à jour 2025 de la Campagne Surviving Sepsis a élevé le réchauffement actif au rang de recommandation de Grade 1B pour les cas de sepsis hypotensif en dessous de 36 °C, un scénario désormais présent dans un tiers des présentations aux urgences. Les centres de traumatologie de niveau I ayant mis en œuvre des protocoles de réchauffement rapide ont rapporté une réduction de 19 % de la mortalité chez les patients présentant des scores de gravité des blessures supérieurs à 25. Les salles péri-opératoires restent la base d'installation dominante, mais la demande guidée par les protocoles dans les services d'urgence élargit le marché des systèmes de réchauffement intravasculaires vers des environnements ouverts 24 heures sur 24 où la rapidité a un impact direct sur la survie.

La croissance dans les soins aigus est renforcée par des consoles portables qui se branchent sur des prises murales standard et atteignent des débits thérapeutiques en deux minutes. Les équipes de soutien clinique des fournisseurs forment désormais les infirmiers des services d'urgence à placer des cathéters fémoraux sous guidage échographique, évitant les délais qui limitaient autrefois leur utilisation aux anesthésiologistes. À mesure que la conformité aux protocoles de sepsis est liée au remboursement, les hôpitaux considèrent la capacité de réchauffement rapide à la fois comme un indicateur de qualité et une protection des revenus, élargissant davantage le marché des systèmes de réchauffement intravasculaires lié aux admissions non programmées.

Par Stade de Soins : Le Segment Post-Opératoire Progresse Grâce aux Protocoles des Unités de Récupération

Le réchauffement pré-opératoire a conservé une part de 52,76 % en 2025, grâce aux couvertures à air pulsé omniprésentes et aux chauffe-fluides installés dans les zones d'attente. Pourtant, l'adoption post-opératoire devrait s'accélérer à un CAGR de 13,76 % jusqu'en 2031, alimentée par des algorithmes des unités de récupération qui utilisent des boucles de rétroaction intravasculaires pour réduire les frissons et diminuer le besoin en opioïdes. Un essai randomisé de 2025 portant sur 520 patients en chirurgie abdominale a réduit les frissons de 48 % à 12 % et a permis à 23 % des cas de contourner l'unité de soins post-anesthésiques, libérant des lits précieux pour les procédures suivantes. Les directives de l'Association Américaine des Infirmiers en Péri-Anesthésie exigent désormais un réchauffement actif pour tout patient arrivant à 36 °C ou moins, un seuil atteint par 41 % des sorties de 2024 dans 87 hôpitaux. À mesure que le débit des salles d'opération se resserre, les administrateurs voient le réchauffement post-opératoire comme un levier opérationnel, intégrant des consoles dans les baies de phase I et II et élargissant le marché des systèmes de réchauffement intravasculaires.

Les environnements intra-opératoires consomment encore une part importante du secteur des systèmes de réchauffement intravasculaires, notamment lors des interventions cardiothoraciques et de transplantation qui durent quatre heures ou plus. Cependant, les dispositifs de surface suffisent souvent pour les procédures orthopédiques ou générales plus courtes, limitant la croissance intra-opératoire. Les segments post-opératoires captent donc des parts supplémentaires en traitant la gestion de la douleur, la fonction respiratoire et la préparation à la sortie, trois indicateurs qui pèsent sur la capacité et les coûts hospitaliers chaque jour qu'ils prolongent.

Par Utilisateur Final : Les Services d'Urgence Accélèrent l'Adoption pour les Protocoles Sensibles au Temps

Les unités de soins intensifs détenaient 42,87 % du chiffre d'affaires des utilisateurs finaux en 2025, tirant parti des systèmes intravasculaires pour la gestion ciblée de la température lors d'arrêts cardiaques, de traumatismes crâniens et de fièvres réfractaires. Les salles d'opération suivent de près, mais les services d'urgence sont en voie d'atteindre un CAGR de 13,54 % jusqu'en 2031, à mesure que les politiques cliniques imposent le réchauffement actif pour les patients hémodynamiquement instables. Le Collège Américain des Médecins d'Urgence recommande le réchauffement intravasculaire pour tout patient arrivant en dessous de 32 °C ou en choc septique ne répondant pas au réchauffement passif dans les trente minutes. La Clinique Cleveland a documenté une réduction de 27 % du temps de retour à la normothermie après l'installation de consoles dédiées dans sa baie de traumatologie de niveau I en 2024. Les centres de chirurgie ambulatoire, qui ont réalisé 28,3 millions de procédures aux États-Unis en 2024, adoptent désormais des consoles compactes à mesure que les organismes d'accréditation relèvent les normes de gestion de la température, offrant un autre vecteur de croissance pour le marché des systèmes de réchauffement intravasculaires.

L'adoption dans les environnements à haute acuité se répand également dans les soins pré-hospitaliers. Les opérateurs d'ambulances aériennes en Allemagne et dans le Golfe transportent désormais des consoles alimentées par batterie qui se connectent aux perfusions intraveineuses standard de calibre 14, améliorant le contrôle thermique avant l'arrivée à l'hôpital. Ces cas d'usage étendent la portée de la technologie au-delà des établissements fixes, élargissant les opportunités de revenus sur l'ensemble du spectre du marché des systèmes de réchauffement intravasculaires.

Analyse Géographique

L'Amérique du Nord a généré 42,56 % du chiffre d'affaires de 2025, ancrée par 6 090 hôpitaux américains et 5 900 centres ambulatoires qui ont ensemble réalisé plus de 51 millions de procédures en 2024. Les pénalités du Centre des Services Medicare et Medicaid pour l'hypothermie, entrées en vigueur en 2025, ont catalysé de nombreuses mises à niveau de consoles, tandis que le fonds canadien de 1,2 milliard CAD pour le rattrapage chirurgical favorise les équipements qui réduisent la durée de séjour. Le Mexique a ajouté 14 unités de haute spécialité en 2024, chacune équipée de systèmes de réchauffement pour les soins complexes en oncologie et en cardiologie. Bien que la pénétration dans les centres tertiaires américains approche la maturité, l'adoption croissante dans les services d'urgence et les centres ambulatoires stimule une expansion régulière du marché des systèmes de réchauffement intravasculaires dans la région.

L'Europe s'est classée deuxième en termes de chiffre d'affaires en 2025, l'Allemagne, le Royaume-Uni et la France représentant 58 % des ventes régionales. La directive qualité allemande exige désormais une surveillance continue de la température pour les chirurgies d'une durée supérieure à 60 minutes, obligeant les hôpitaux à intégrer les données des consoles dans les dossiers d'anesthésie. Le Royaume-Uni a alloué 340 millions GBP à l'infrastructure péri-opératoire en 2024, plaçant des consoles de réchauffement dans 180 centres de traumatologie. Les retards de recertification dans le cadre du Règlement Européen sur les Dispositifs Médicaux ont allongé les délais de lancement, resserrant temporairement l'offre et faisant monter les prix unitaires, mais l'accent mis sur les indicateurs de sécurité des patients garantit une demande soutenue sur le marché des systèmes de réchauffement intravasculaires. L'Europe du Sud est en retard en raison des contraintes budgétaires, s'appuyant sur des couvertures à air pulsé sauf dans les hôpitaux tertiaires phares.

L'Asie-Pacifique affichera un CAGR de 11,43 % jusqu'en 2031, le plus élevé au monde, stimulé par 1,2 million de nouveaux lits d'hôpitaux en Chine entre 2024 et 2025 et un investissement indien de 9,8 milliards USD dans les soins tertiaires. Les achats centralisés en Chine ont réduit les prix des cathéters de 32 % en 2024, débloquant l'adoption dans les villes de deuxième rang. La population gériatrique japonaise de 29,1 % stimule les volumes laparoscopiques, poussant les hôpitaux à adopter le contrôle de la température en boucle fermée. L'Australie a réduit les délais d'approbation des dispositifs à 180 jours en 2024, et la Corée du Sud a élargi la couverture d'assurance pour le réchauffement intravasculaire en neurochirurgie en 2025. La sensibilité aux prix façonne encore les configurations — de nombreux établissements commencent avec une console par salle d'opération — mais le volume procédural considérable soutiendra une croissance rapide sur le marché des systèmes de réchauffement intravasculaires.

Le Moyen-Orient et l'Afrique restent plus modestes en termes absolus mais affichent des pics liés aux infrastructures. Les nations du Conseil de Coopération du Golfe ont investi 18,4 milliards USD dans des constructions de soins de santé en 2024 ; l'Arabie Saoudite prévoit de construire 50 nouveaux hôpitaux d'ici 2028, avec des suites péri-opératoires complètes nécessitant un réchauffement actif. Les directives chirurgicales actualisées des Émirats Arabes Unis en 2024 exigent un réchauffement actif pour toutes les opérations dépassant 90 minutes, stimulant les appels d'offres de consoles pour les chaînes publiques et privées. L'Afrique du Sud a réservé 2,1 milliards ZAR pour moderniser les salles d'opération dans le Gauteng et le Cap-Occidental, bien que l'adoption plus large soit freinée par les lacunes en matière de remboursement. La pénétration en Afrique subsaharienne dépendra probablement du financement des donateurs et de la croissance du secteur privé, modérant la contribution globale à la taille du marché des systèmes de réchauffement intravasculaires.

L'Amérique du Sud est la plus petite région, le Brésil et l'Argentine représentant 71 % du chiffre d'affaires de 2025. Le Brésil a ouvert 22 hôpitaux de haute complexité en 2024 nécessitant un réchauffement intravasculaire pour les soins cardiaques et traumatologiques. La directive argentine de 2024 préconise le réchauffement intravasculaire pour les chirurgies à haut risque, mais la volatilité monétaire et les droits de douane sur les importations de dispositifs ralentissent les achats. Les chaînes privées au Chili et en Colombie adoptent des consoles pour attirer des clients internationaux en chirurgie bariatrique et orthopédique, signalant une voie d'expansion progressive mais régulière pour le marché des systèmes de réchauffement intravasculaires.

Paysage Concurrentiel

Le marché des systèmes de réchauffement intravasculaires reste modérément concentré, les cinq premiers fournisseurs — Medtronic, 3M, BD, Stryker et ZOLL — captant environ 55 % du chiffre d'affaires mondial de 2025. Les acteurs établis poursuivent l'intégration verticale pour consolider leurs parts ; l'acquisition Affera de Medtronic pour 1 milliard USD apporte la cartographie cardiaque et l'ablation sous le même toit que la plateforme Arctic Sun, créant un ensemble d'électrophysiologie qui tire parti d'architectures de consoles partagées. L'offre de 4,2 milliards USD de BD pour l'unité de soins intensifs d'Edwards Lifesciences vise à unir les capteurs hémodynamiques aux cathéters de réchauffement, un couplage conçu pour fidéliser les unités de soins intensifs à des cycles d'achat mono-fournisseur. L'acquisition d'Inari Medical par Stryker en 2024 étend sa portée dans les suites interventionnelles, un autre domaine nécessitant des températures élevées. Ces mouvements illustrent un pivot stratégique vers des écosystèmes péri-opératoires complets qui augmentent les coûts de changement et défendent les positions sur le marché des systèmes de réchauffement intravasculaires.

La différenciation technologique s'intensifie. L'Arctic Sun 5000 de Medtronic exploite l'analyse prédictive pour maintenir une stabilité de ±0,2 °C dans presque neuf des dix minutes surveillées, un avantage logiciel qui amplifie la valeur clinique au-delà de la capacité de chauffage brute. Le Thermogard XP de ZOLL double la puissance tout en réduisant le temps de préparation de 25 %, un ensemble de fonctionnalités adapté aux unités d'urgence et bariatriques aux besoins thermiques urgents. L'Allon2 de Belmont et le cathéter à double lumière de Smiths Medical traitent les problèmes de contrôle des infections et de durée de séjour, créant un espace pour les concurrents de niveau intermédiaire afin de remporter des contrats de niche. La conformité réglementaire avec l'ISO 13485 et le Règlement Européen sur les Dispositifs Médicaux crée des barrières, limitant les nouveaux entrants tout en protégeant également les acteurs établis des perturbations par les prix sur le marché des systèmes de réchauffement intravasculaires.

La pression sur les prix persiste, notamment en Asie-Pacifique et en Amérique latine, où les appels d'offres publics dominent. Les fournisseurs répondent en proposant des modèles de location-vente et des dispositifs à usage unique groupés qui répartissent les dépenses sur le volume de procédures. Les analyses basées sur le cloud et les diagnostics à distance des consoles figurent désormais dans les dossiers de propositions, ajoutant des revenus de services récurrents. Les segments militaires et pré-hospitaliers présentent des opportunités vierges, et plusieurs fournisseurs ont lancé des dispositifs robustes et prêts pour les batteries adaptés aux environnements austères, soulignant le potentiel continu d'espaces blancs sur le marché des systèmes de réchauffement intravasculaires.

Leaders du Secteur des Systèmes de Réchauffement Intravasculaires

ZOLL Medical Corporation

Stryker Corporation

Medtronic plc

Smiths Group plc (Smiths Medical)

3M Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Stryker a finalisé le rachat d'Inari Medical pour 4,9 milliards USD, renforçant son empreinte dans l'intervention vasculaire.

- Juin 2024 : BD a accepté d'acquérir la division de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD, avec une clôture prévue pour mi-2026.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Réchauffement Intravasculaires

Selon le périmètre du rapport, les systèmes de réchauffement intravasculaires sont des dispositifs médicaux utilisés pour maintenir ou élever la température corporelle centrale d'un patient pendant une chirurgie ou des soins intensifs. Ils fonctionnent en réchauffant le sang directement par des cathéters insérés dans les vaisseaux sanguins. Ces systèmes aident à prévenir l'hypothermie et à améliorer les résultats pour les patients.

Le Marché des Systèmes de Réchauffement Intravasculaires est Segmenté par Type de Produit (Systèmes à Base de Cathéter, Contrôleurs de Console Intégrés, et Accessoires et Dispositifs à Usage Unique), Application (Soins Aigus et Soins Péri-Opératoires), Stade de Soins (Pré-Opératoire, Intra-Opératoire et Post-Opératoire), Utilisateur Final (Centres de Chirurgie Ambulatoire, Services d'Urgence, Unités de Soins Intensifs et Salles d'Opération) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes à Base de Cathéter |

| Contrôleurs de Console Intégrés |

| Accessoires et Dispositifs à Usage Unique |

| Soins Aigus |

| Soins Péri-Opératoires |

| Pré-Opératoire |

| Intra-Opératoire |

| Post-Opératoire |

| Centres de Chirurgie Ambulatoire |

| Services d'Urgence |

| Unités de Soins Intensifs |

| Salles d'Opération |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | Conseil de Coopération du Golfe | |

| Par Type de Produit | Systèmes à Base de Cathéter | ||

| Contrôleurs de Console Intégrés | |||

| Accessoires et Dispositifs à Usage Unique | |||

| Par Application | Soins Aigus | ||

| Soins Péri-Opératoires | |||

| Par Stade de Soins | Pré-Opératoire | ||

| Intra-Opératoire | |||

| Post-Opératoire | |||

| Par Utilisateur Final | Centres de Chirurgie Ambulatoire | ||

| Services d'Urgence | |||

| Unités de Soins Intensifs | |||

| Salles d'Opération | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | Conseil de Coopération du Golfe | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de réchauffement intravasculaires en 2026 ?

La taille du marché des systèmes de réchauffement intravasculaires était de 0,69 milliard USD en 2026 et devrait atteindre 1,13 milliard USD d'ici 2031.

Quel type de produit détient la part dominante ?

Les systèmes à base de cathéter ont capturé 62,67 % de la part du marché des systèmes de réchauffement intravasculaires en 2025 et continuent d'ancrer la plupart des placements de consoles.

Qu'est-ce qui stimule l'adoption rapide dans les services d'urgence ?

Les protocoles actualisés de sepsis et de traumatologie imposent un contrôle actif de la température centrale, poussant les services d'urgence vers le réchauffement intravasculaire pour une normothermie plus rapide et une meilleure survie.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,43 % grâce aux ajouts massifs de lits d'hôpitaux en Chine et en Inde et à un remboursement plus large au Japon et en Corée du Sud.

Comment les fournisseurs différencient-ils leurs plateformes ?

Les fabricants intègrent des algorithmes en boucle fermée basés sur l'intelligence artificielle, des échangeurs de chaleur plus puissants et une connectivité sans fil pour réduire la charge de travail des cliniciens et optimiser la précision de la température.

Quels défis limitent l'adoption dans les marchés émergents ?

Les prix élevés des consoles, les coûts des dispositifs à usage unique par cas et les cadres de remboursement fragmentés ralentissent l'adoption malgré la hausse des volumes chirurgicaux et les investissements gouvernementaux dans les infrastructures.

Dernière mise à jour de la page le: