Taille et Part du Marché des Semi-conducteurs en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

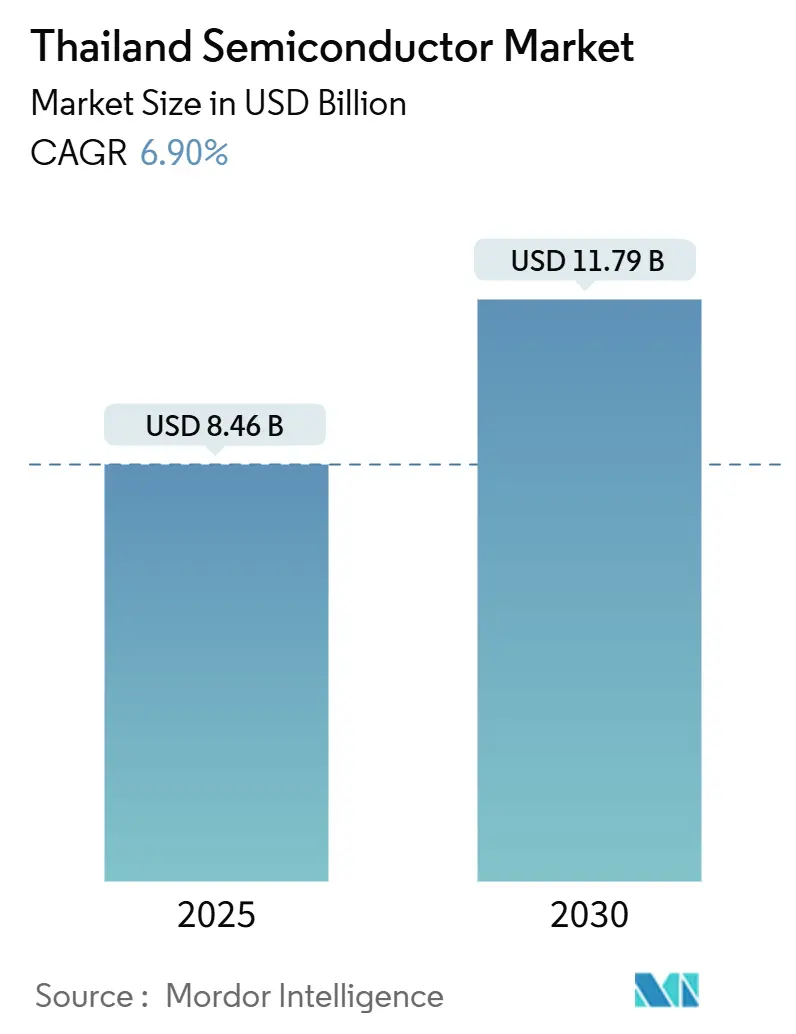

| Taille du Marché (2025) | 8.46 Milliards de dollars |

| Taille du Marché (2030) | 11.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en Thaïlande par Mordor Intelligence

La taille du marché des semi-conducteurs en Thaïlande s'établit à 8,46 milliards USD en 2025 et devrait atteindre 11,79 milliards USD d'ici 2030, progressant à un CAGR de 6,90% sur la période. Les incitations gouvernementales, les investissements directs étrangers robustes et un virage décisif vers les véhicules électriques (VE), l'intelligence artificielle (IA) et les dispositifs de l'Internet des objets (IdO) orientent cette progression. Les fabricants de dispositifs intégrés (FDI) continuent de dominer, mais le réseau croissant de bureaux de conception sans usine en Thaïlande capte régulièrement de la valeur dans des niches à forte croissance. Un Corridor économique oriental (CEO) en pleine maturité attire de grandes usines en construction neuve et en rénovation, tandis que la convergence de l'évolution automobile et de l'innovation en semi-conducteurs de puissance renforce la demande locale. Les défis persistants liés aux prix de l'énergie et les pénuries de talents en ingénierie tempèrent toutefois les ambitions de la Thaïlande à concurrencer sur des nœuds inférieurs à 16 nm.[1]Conseil des investissements de Thaïlande, "Les atouts de la Thaïlande," boi.go.th

Points Clés du Rapport

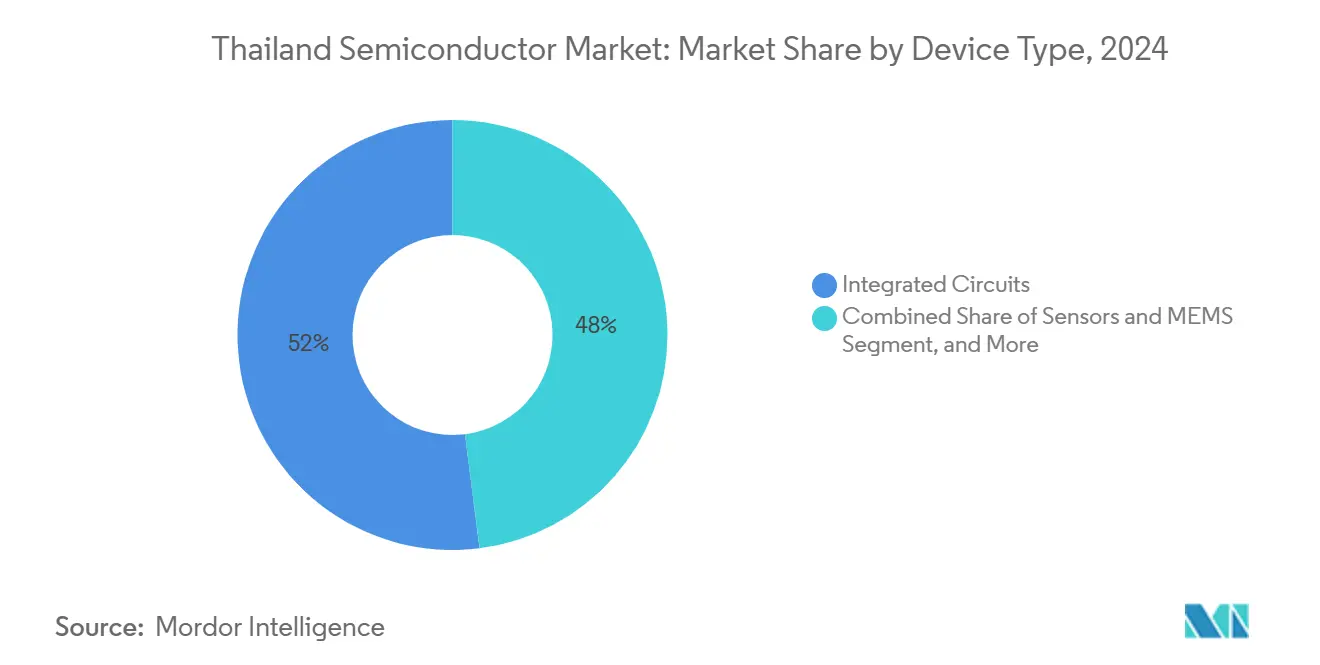

- Par type de dispositif, les circuits intégrés ont dominé avec une part de marché de 52% sur le marché des semi-conducteurs en Thaïlande en 2024 ; les capteurs et MEMS devraient se développer à un CAGR de 10,93% jusqu'en 2030.

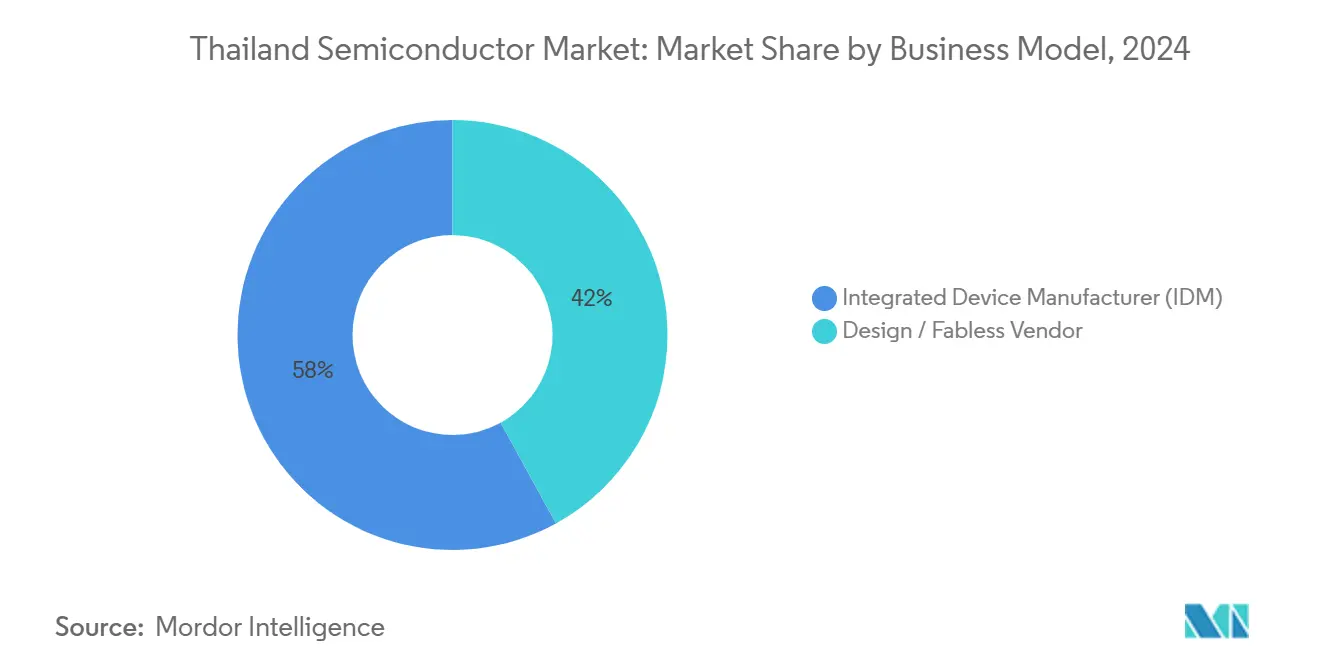

- Par modèle commercial, les FDI ont détenu 58% de la part du marché des semi-conducteurs en Thaïlande en 2024, tandis que les fournisseurs de conception/sans usine ont enregistré le CAGR projeté le plus élevé à 0,48% jusqu'en 2030.

- Par secteur d'utilisation finale, l'automobile a capté 26% de la taille du marché des semi-conducteurs en Thaïlande en 2024 ; les applications d'IA devraient s'accélérer à un CAGR de 11,26% jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en Thaïlande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incitations gouvernementales dans le cadre de Thaïlande 4.0 et du Corridor économique oriental | +1.80% | National, concentré dans les provinces de Chachoengsao, Chonburi et Rayong | Moyen terme (2-4 ans) |

| Expansion rapide des clusters de fabrication de VE et de batteries | +1.50% | Corridor économique oriental, avec des retombées sur le Grand Bangkok | Court terme (≤ 2 ans) |

| Demande intérieure croissante pour les dispositifs IdO et domotiques intelligents | +1.20% | National, centres urbains en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance des investissements directs étrangers à la recherche d'une diversification de la chaîne d'approvisionnement Chine+1 | +1.00% | National, zones prioritaires du CEO | Long terme (≥ 4 ans) |

| Demande de niche pour l'électronique de puissance à large bande interdite issue des énergies renouvelables à l'échelle des services publics | +0.80% | National, provinces riches en énergie solaire dans les régions Nord-Est et Centre | Long terme (≥ 4 ans) |

| Émergence de bureaux de conception spécialisés en électronique médicale pour les dispositifs de soins aux personnes âgées | +0.50% | Zone métropolitaine de Bangkok, clusters de dispositifs médicaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Clusters de Fabrication de VE Accélèrent la Demande en Semi-conducteurs de Puissance

La Thaïlande vise 600 000 VE par an d'ici 2026 dans le cadre des politiques VE 3.0 et VE 3.5. La coentreprise Hana Microelectronics–PTT construit la première installation de tranches de carbure de silicium du pays (11,5 milliards THB), soutenant directement les onduleurs de traction haute tension et les chargeurs rapides.[2]DIGITIMES Asia, "La Thaïlande va construire sa première installation SiC," digitimes.com Delta Electronics et d'autres fournisseurs de rang 1 ont co-implanté de nouvelles lignes de modules de puissance à Samut Prakan, resserrant la boucle de valeur automobile–semi-conducteurs.

La Prolifération de l'IdO et des Dispositifs Intelligents Stimule l'Intégration des Capteurs

Les dépenses nationales en IdO devraient dépasser 2,19 milliards USD d'ici 2030, soutenues par les déploiements 5G en ondes millimétriques dans les parcs industriels, les projets pilotes de villes intelligentes et l'automatisation hospitalière. Les capteurs MEMS de pression, d'accéléromètre et de température dépassent ainsi les autres catégories. Les alliances conclues par l'Agence de promotion de l'économie numérique entre les équipementiers nationaux et les principaux fournisseurs de services en nuage accélèrent l'adoption de l'informatique en périphérie.[3]Bangkok Post, "Le ministère alloue 5 milliards de bahts à la mise à niveau de la main-d'œuvre," bangkokpost.com

Les Stratégies de Diversification Chine+1 Reconfigurent les Flux d'Investissement

Les engagements d'IDE approuvés ont atteint 1,14 billion THB en 2024, les semi-conducteurs étant le principal bénéficiaire alors que les entreprises poursuivent une couverture géographique. Western Digital, Sony et Analog Devices augmentent leurs capacités en Thaïlande pour se prémunir contre l'exposition à un seul pays. Les tournées de promotion du Conseil des investissements aux États-Unis et au Japon renforcent le pipeline de projets d'assemblage, de test et d'emballage avancé.

Les Incitations Gouvernementales Orientent le Positionnement Stratégique des Semi-conducteurs

Le Conseil des investissements de Thaïlande offre des exonérations d'impôt sur les sociétés allant jusqu'à 15 ans et un amortissement accéléré pour les usines avancées. Le CEO ajoute des privilèges de propriété foncière et des visas accélérés, favorisant des investissements phares tels que l'usine de traitement final d'Infineon d'une valeur de 350 millions USD et une usine d'emballage affiliée à TSMC. Un programme parallèle de 5 milliards THB visant à former 17 500 travailleurs dans le secteur des semi-conducteurs sur cinq ans comble les lacunes critiques en matière de talents.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de talents en ingénierie sur les nœuds avancés | -1.20% | National, aiguë à Bangkok et dans les zones du CEO | Court terme (≤ 2 ans) |

| Prix de l'électricité élevés par rapport aux pairs régionaux | -0.80% | National, provinces à forte intensité manufacturière | Moyen terme (2-4 ans) |

| Risques chroniques de stress hydrique autour des zones industrielles | -0.60% | Provinces orientales, zones industrielles | Long terme (≥ 4 ans) |

| L'écosystème local fragmenté freine l'adoption en dessous de 16 nm | -0.40% | National, centres de développement technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Mènent la Création de Valeur

Les circuits intégrés ont détenu une part de marché de 52% sur le marché des semi-conducteurs en Thaïlande en 2024, ancrée par une capacité d'assemblage en traitement final mature. Les capteurs et MEMS, portés par les onduleurs de traction pour VE et les déploiements d'usines intelligentes, afficheront le CAGR le plus rapide à 10,93% jusqu'en 2030. La prochaine ligne de tranches de carbure de silicium marque le premier pas de la Thaïlande au-delà des nœuds courants de 28 nm vers le territoire à large bande interdite. Les semi-conducteurs discrets de puissance industrielle pour les onduleurs solaires et les chargeurs de VE maintiennent une niche stable.

La diversification régulière se poursuit alors que l'optoélectronique soutient les exportations d'éclairage automobile à LED, tandis que les transistors discrets soutiennent les entraînements de moteurs dans les usines d'appareils électroménagers. Les bureaux de conception nationaux co-développent désormais des capteurs MEMS de pression et inertiels avec le Centre thaïlandais de microélectronique, injectant une capture de valeur locale plus élevée. Bien que la logique avancée reste absente, la taille du marché des semi-conducteurs en Thaïlande pour l'assemblage de circuits intégrés devrait augmenter en phase avec les cycles mondiaux d'externalisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle Commercial : La Domination des FDI Face à la Pression des Fournisseurs Sans Usine

Les FDI contrôlaient 58% de la part du marché des semi-conducteurs en Thaïlande en 2024, des entreprises telles que Western Digital et Texas Instruments tirant parti des économies d'échelle dans les lignes de traitement final. Les entreprises sans usine et de services de conception croissent à un CAGR limité de 0,48% mais signalent un pivot structurel vers des revenus axés sur la R&D. La coentreprise OSAT transfrontalière de Stars Microelectronics illustre ce virage vers l'extérieur.

La politique locale détourne désormais les subventions de R&D vers des subventions de mise en production, encourageant les petits bureaux de conception à s'associer avec des fonderies régionales tout en utilisant des laboratoires de prototypage thaïlandais pour les modules MEMS et RF. À mesure que les courbes d'apprentissage arrivent à maturité, la taille du marché des semi-conducteurs en Thaïlande attribuable aux flux de redevances de conception devrait s'élargir, même si les FDI axés sur la fabrication dominent les volumes de production absolus.

Par Secteur d'Utilisation Finale : Le Leadership Automobile Face à l'Accélération de l'IA

L'automobile a conservé 26% de la taille du marché des semi-conducteurs en Thaïlande en 2024, reflétant le rôle du pays en tant que hub de VE de l'ASEAN. Les objectifs gouvernementaux de 600 000 VE annuels soutiennent la demande en onduleurs de traction, circuits intégrés de gestion de batteries et capteurs d'aide à la conduite avancée. Les dispositifs d'IA en périphérie pour la maintenance prédictive, la vision par ordinateur dans les usines intelligentes et la reconnaissance vocale dans les appareils électroménagers grand public devraient progresser à un CAGR de 11,26% jusqu'en 2030.

Les constructions d'infrastructures de communication, aux côtés des petites cellules 5G, soutiennent une croissance progressive, tandis que l'automatisation industrielle maintient une demande régulière en capteurs et en microcontrôleurs. La demande en centres de données et en stockage dépend des expansions de disques durs de Western Digital. Les niches gouvernementales et aérospatiales gagnent en importance stratégique grâce à des programmes de composants satellitaires impliquant des contrats de co-développement thaïlando-taïwanais.

Analyse Géographique

Le CEO couvrant Chachoengsao, Chonburi et Rayong accueille plus de 70% des nouveaux engagements d'investissement dans les semi-conducteurs, bénéficiant d'infrastructures dédiées, d'une connectivité portuaire à Laem Chabang et de privilèges préférentiels du Conseil des investissements. Les zones industrielles de Map Ta Phut intègrent désormais des chaînes d'approvisionnement chimiques essentielles pour les photoréserves et les gaz de traitement humide. Le Grand Bangkok émerge comme le noyau de conception, abritant Silicon Craft Technology et le Centre thaïlandais de microélectronique, où se déroulent le soutien à la mise en production et le prototypage MEMS.

La province septentrionale de Lamphun diversifie le risque géographique ; l'expansion de 1,7 milliard USD de Murata pour les condensateurs céramiques multicouches (MLCC) souligne cette tendance. Une telle dispersion soutient la résilience de la chaîne d'approvisionnement et tire parti de coûts de main-d'œuvre plus bas. Les provinces nord-orientales riches en énergie courtisent également des usines de semi-conducteurs de puissance pouvant se co-implanter avec des parcs solaires à l'échelle des services publics, alignant les objectifs de décarbonation des entreprises avec l'objectif de 51% d'énergies renouvelables du Plan national de l'énergie.[4]Banque asiatique de développement, "L'ASEAN et les chaînes de valeur mondiales," adb.org

Les accords commerciaux régionaux tels que la Zone de libre-échange de l'ASEAN et le Cadre économique indo-pacifique renforcent la position de la Thaïlande en tant qu'alternative Chine+1. Des corridors routiers et ferroviaires efficaces reliant le CEO au Laos et au Viêt Nam améliorent les délais de livraison aux clients dans les clusters électroniques voisins. Collectivement, ces facteurs permettent au marché des semi-conducteurs en Thaïlande de servir à la fois les usines d'assemblage nationales et les canaux d'exportation plus larges de l'ASEAN.

Paysage Concurrentiel

L'écosystème des semi-conducteurs en Thaïlande présente une concentration modérée, les champions nationaux coexistant avec les grands acteurs mondiaux. Hana Microelectronics, Stars Microelectronics et Delta Electronics exploitent les efficiences de main-d'œuvre et de coûts dans l'assemblage d'emballages et de modules de puissance. Infineon, Texas Instruments et ON Semiconductor élargissent leurs empreintes thaïlandaises pour équilibrer les chaînes d'approvisionnement mondiales.

La concurrence se concentre sur l'excellence du traitement final, le délai de mise en rendement et la qualité certifiée ISO. Le complexe de disques durs de Western Digital, employant plus de 28 000 personnes, illustre les économies d'échelle dans la fabrication en volume. Les nouveaux entrants misent sur l'emballage avancé en boîtier à niveau de tranche en éventail et l'intégration hétérogène ainsi que sur les dispositifs de puissance à large bande interdite. Les niveaux d'incitations gouvernementales favorisent les coentreprises apportant de nouvelles étapes de procédé ou établissant des affiliations de R&D avec des universités thaïlandaises.

Les partenariats de développement des talents, les engagements d'approvisionnement en énergie verte et les règles de contenu local façonnent le positionnement concurrentiel. Les entreprises s'alignant sur les critères de durabilité du Conseil des investissements bénéficient d'autorisations accélérées, tandis que celles investissant dans la formation de la main-d'œuvre accèdent à des programmes de subvention salariale. À mesure que la capacité d'emballage avancé se développe, la rivalité devrait s'intensifier dans la spécialisation des services de test, renforçant le rôle de la Thaïlande dans les chaînes d'approvisionnement régionales en semi-conducteurs.

Leaders du Secteur des Semi-conducteurs en Thaïlande

Hana Microelectronics PLC

Western Digital (Thailand) Co., Ltd.

Silicon Craft Technology PLC

Stars Microelectronics (Thailand) PLC

ROHM Integrated Systems (Thailand) Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le Conseil des investissements de Thaïlande a fixé un objectif d'investissement dans les semi-conducteurs de 500 milliards THB et a commandé une feuille de route nationale pour le secteur.

- Janvier 2025 : Infineon a commencé la construction d'une nouvelle usine de traitement final à Samut Prakan, visant une première production début 2026.

- Décembre 2024 : Murata a approuvé 62 milliards THB pour une usine de condensateurs avancés à Lamphun.

- Décembre 2024 : Une filiale de TSMC a obtenu des incitations pour une usine d'assemblage de puces en Thaïlande.

Portée du Rapport sur le Marché des Semi-conducteurs en Thaïlande

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (DEL) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de Dispositifs Intégrés (FDI) |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (DEL) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (FDI) | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des semi-conducteurs en Thaïlande en 2025 et ses prévisions pour 2030 ?

Il est évalué à 8,46 milliards USD en 2025 et devrait atteindre 11,79 milliards USD d'ici 2030.

Quel segment est en tête par type de dispositif en Thaïlande ?

Les circuits intégrés détiennent une part de 52%, la plus importante parmi les catégories de dispositifs.

À quelle vitesse le segment des capteurs et MEMS se développe-t-il ?

Les capteurs et MEMS devraient se développer à un CAGR de 10,93% jusqu'en 2030.

Quelle part les FDI détiennent-ils en Thaïlande ?

Les FDI représentaient 58% des revenus des puces emballées en 2024.

Quel secteur d'utilisation finale génère le plus de demande ?

L'automobile est en tête avec 26% de la consommation de semi-conducteurs.

Quel est le principal hub géographique pour la fabrication de puces en Thaïlande ?

Le Corridor économique oriental concentre la majorité des nouveaux investissements dans les semi-conducteurs.

Dernière mise à jour de la page le: