Taille et Part du Marché des Semi-conducteurs en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

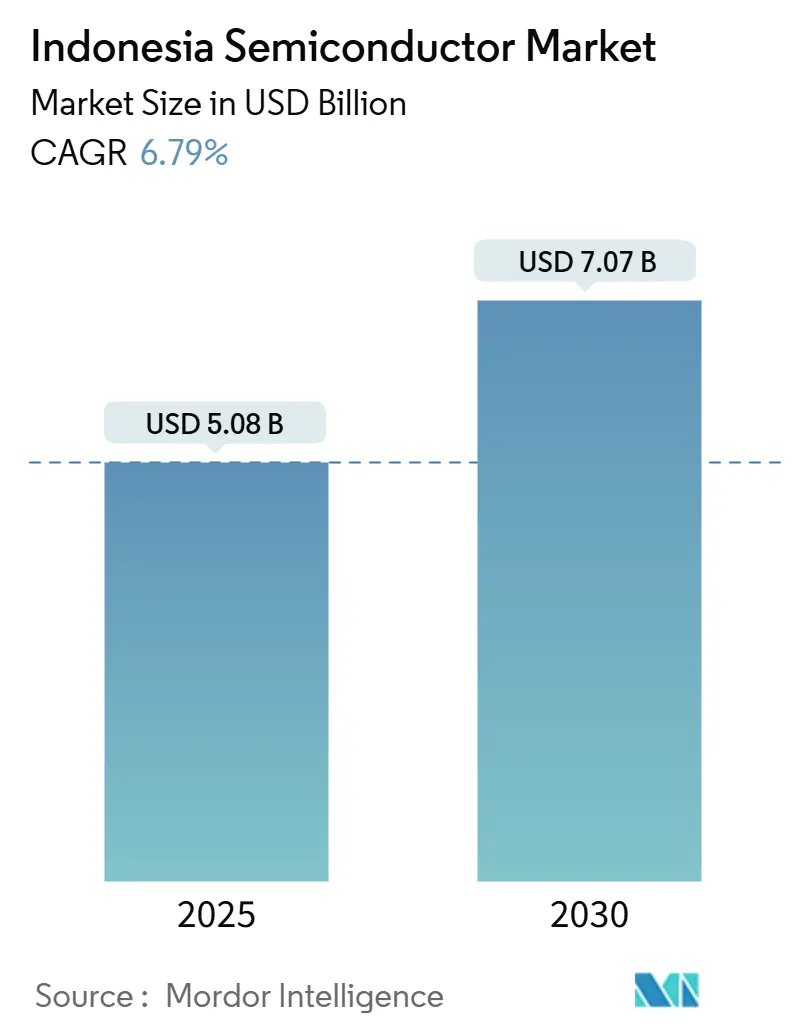

| Taille du Marché (2025) | 5.08 Milliards de dollars |

| Taille du Marché (2030) | 7.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en Indonésie par Mordor Intelligence

La taille du marché des semi-conducteurs en Indonésie a atteint 5,08 milliards USD en 2025 et devrait progresser jusqu'à 7,07 milliards USD d'ici 2030, reflétant un TCAC de 6,79 % sur la période. Cette dynamique repose sur l'avantage considérable de l'Indonésie en matières premières — nickel et silice —, les réglementations gouvernementales de valorisation en aval favorisant l'ajout de valeur domestique, ainsi qu'un flux soutenu d'investissements directs étrangers. Les opérations d'assemblage et de test de circuits intégrés dominent les revenus actuels, tandis que l'accélération de la demande la plus rapide se produit dans les capteurs, les MEMS et les dispositifs de puissance utilisés dans les véhicules électriques et les infrastructures d'énergie renouvelable. De grands fabricants mondiaux augmentent leur capacité locale pour sécuriser la résilience de leur chaîne d'approvisionnement, tandis qu'une nouvelle vague de startups sans usine émerge autour de Jakarta et Bandung pour répondre aux niches de l'IA en périphérie et de l'IoT. L'intérêt des investisseurs reste élevé malgré l'incertitude persistante concernant les seuils de contenu local et le contrôle des investissements étrangers, signalant un paysage d'opportunités favorable aux transferts de technologie et aux coentreprises.

Points Clés du Rapport

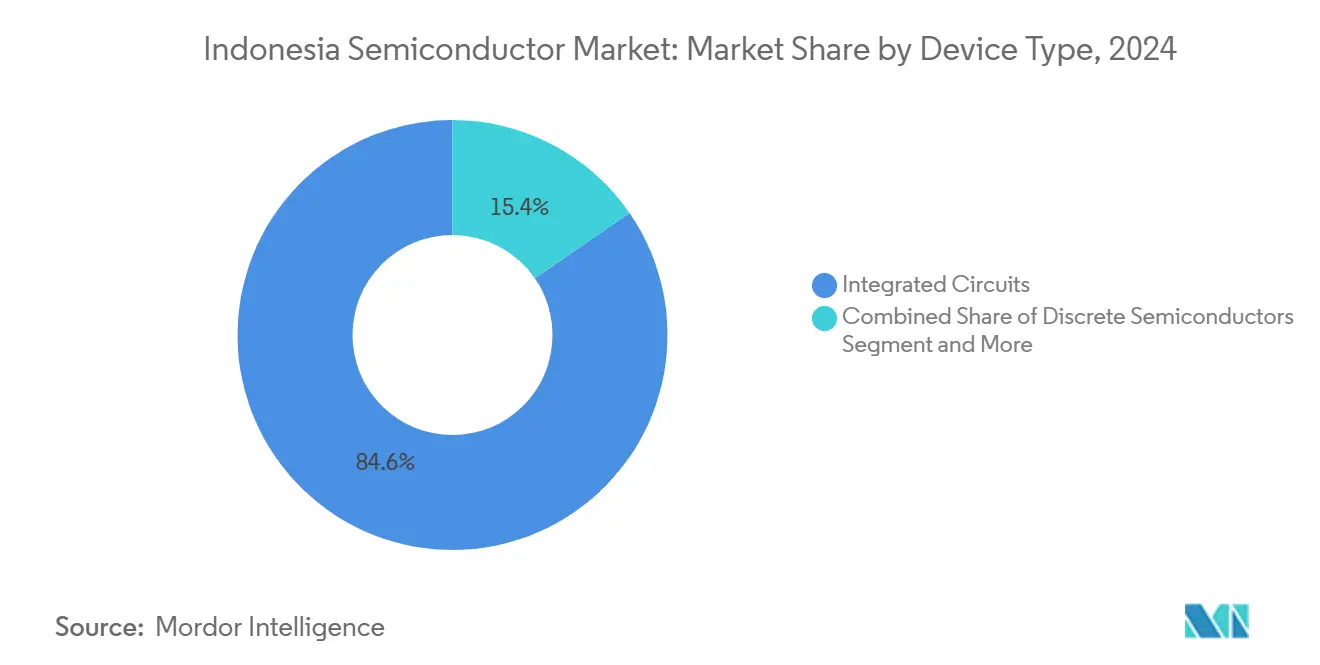

- Par type de dispositif, les circuits intégrés détenaient 84,6 % de la part du marché des semi-conducteurs en Indonésie en 2024, tandis que les capteurs et MEMS devraient se développer à un TCAC de 8,1 % jusqu'en 2030.

- Par modèle commercial, le segment des fabricants de dispositifs intégrés représentait 58,3 % de la taille du marché des semi-conducteurs en Indonésie en 2024 ; les fournisseurs de conception/sans usine devraient croître à un TCAC de 7,9 % entre 2025 et 2030.

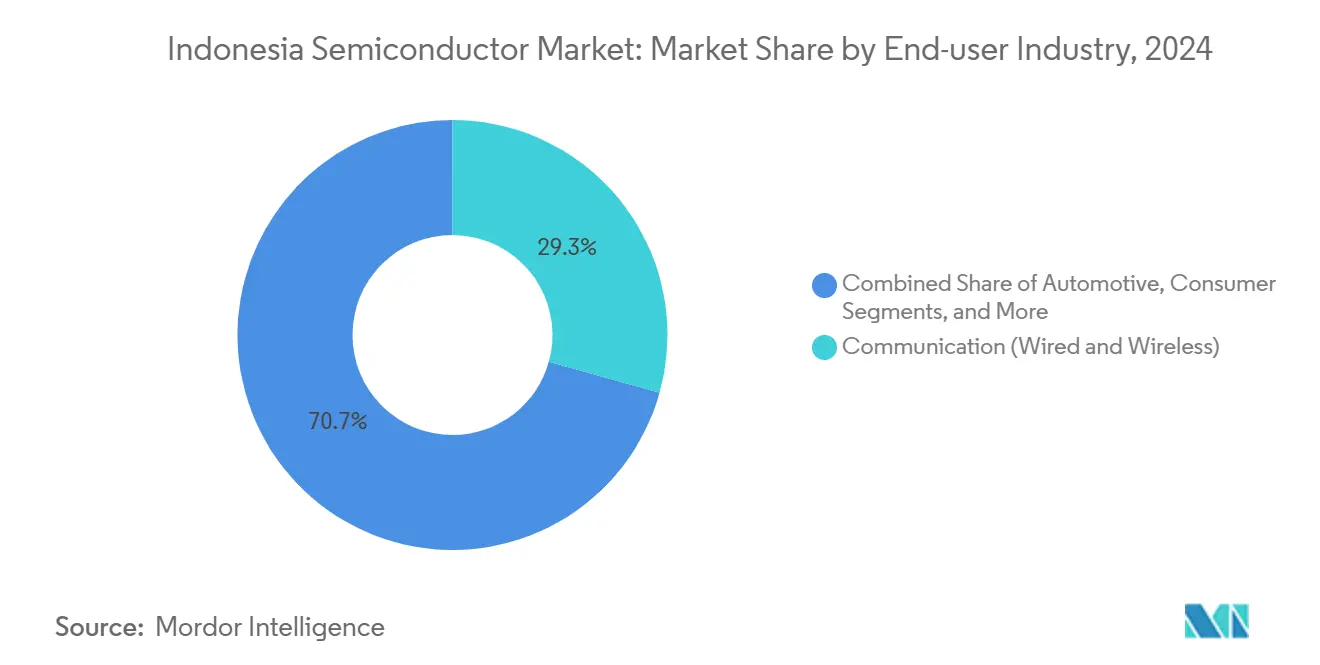

- Par secteur d'utilisation finale, les applications de communication étaient en tête avec une part de revenus de 29,33 % du marché des semi-conducteurs en Indonésie en 2024, tandis que les applications pilotées par l'IA progressent à un TCAC de 8,3 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales et feuille de route de valorisation en aval de la silice | +1.8% | National, avec concentration à Java et Batam | Long terme (≥ 4 ans) |

| Hausse de la demande intérieure en électronique grand public et smartphones | +1.2% | National, avec concentration urbaine à Jakarta, Surabaya, Bandung | Moyen terme (2-4 ans) |

| Essor des véhicules électriques et de la mobilité électrique stimulant la consommation de dispositifs de puissance | +1.0% | National, avec des pôles de fabrication à Java et Sumatra | Moyen terme (2-4 ans) |

| Déploiement de la 5G et construction de centres de données hyperscale | +0.9% | National, avec déploiement principal dans le Grand Jakarta | Court terme (≤ 2 ans) |

| Émergence de startups locales d'IA en périphérie stimulant l'adoption d'accélérateurs | +0.7% | National, avec concentration de l'écosystème technologique à Jakarta et Bandung | Moyen terme (2-4 ans) |

| Interdiction d'exportation de sable de silice brut stimulant l'investissement dans les usines de fabrication de plaquettes | +0.6% | National, avec des installations de traitement à Java et Kalimantan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et feuille de route de valorisation en aval de la silice

L'Indonésie impose le traitement en pays des minéraux stratégiques, notamment la silice et le nickel, afin de capter une valeur ajoutée plus élevée avant l'exportation. Le ministère de l'Industrie projette 45,74 milliards USD d'investissements à base de silice d'ici 2040 ; vingt et un transformateurs traitent déjà 738 536 t de sable annuellement à un taux d'utilisation de 68,48 %. [1]« ESDM Catat Ada 21 Perusahaan Pengolahan Pasir Silika », KONTAN, kontan.co.id Une interdiction totale d'exportation de sable de silice brut prévue pour 2027 est conçue pour forcer le transfert de technologie vers la fabrication de plaquettes et encourager la fabrication de dispositifs intégrés. Les premières réactions des multinationales suggèrent une volonté de co-investir dans des installations de traitement, en tirant parti de la part de 42,3 % de l'Indonésie dans les réserves mondiales de nickel pour construire une base d'approvisionnement verticalement intégrée.

Hausse de la demande intérieure en électronique grand public et smartphones

La hausse du revenu disponible parmi les 280 millions d'habitants de l'Indonésie stimule les ventes soutenues de smartphones et d'électronique ménagère. Samsung a lancé le Galaxy S25 avec 37,5 % de contenu local, dépassant le seuil de 35 % et expédiant 1,56 million d'unités depuis son usine de Cikarang en 2024. Les programmes gouvernementaux dans le cadre de « Making Indonesia 4.0 » accélèrent l'adoption numérique, stimulant une demande constante de circuits intégrés logiques, de pilotes d'affichage et de puces de gestion de l'alimentation. Ce volume domestique stabilise les flux de trésorerie des fabricants et justifie de nouvelles lignes d'assemblage qui desservent également les marchés ASEAN plus larges.

Essor des véhicules électriques et de la mobilité électrique stimulant la consommation de dispositifs de puissance

L'Indonésie vise à assembler 600 000 véhicules électriques par an d'ici 2030, offrant des exonérations de taxe de luxe et des dispenses de droits d'importation jusqu'en 2025 pour attirer les équipementiers. Les grands projets comprennent un investissement de 6 milliards USD par Contemporary Amperex Technology, tandis que la volatilité des politiques a été soulignée par le retrait de LG Energy Solution d'un projet de batteries de 8,45 milliards USD en 2025. La croissance des véhicules électriques catalyse la demande de modules de puissance en carbure de silicium ; STMicroelectronics et Semikron sont engagés dans une commande d'un milliard d'euros avec un constructeur automobile allemand pour des modules intégrant du SiC fabriqué en Malaisie et bientôt à Batam.

Déploiement de la 5G et construction de centres de données hyperscale

La couverture commerciale 5G s'est étendue aux grandes villes, et le pilote d'entrepôt intelligent 5G de Telkomsel a amélioré l'efficacité de prélèvement de 25 %. [2]« Telkomsel Enterprise and Huawei's 5G Smart Warehouse », GSMA, gsma.com Par ailleurs, Oracle s'est engagé à hauteur de 6,5 milliards USD pour un campus cloud à Batam et Microsoft a promis 1,7 milliard USD pour une capacité prête pour l'IA, générant des commandes robustes de processeurs de serveurs, de mémoires à haute bande passante et de commutateurs réseau. Le marché des centres de données devrait atteindre 3,63 milliards USD d'ici 2029 à un TCAC de 5,91 %, soutenant davantage la demande en semi-conducteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déficit aigu de talents en conception et fabrication avancées de circuits intégrés | -1.5% | National, avec des pénuries critiques dans les zones industrielles de Java et Batam | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement domestique immature pour les gaz spéciaux et les équipements | -1.2% | National, avec des défis particuliers dans les îles extérieures | Moyen terme (2-4 ans) |

| Coûts élevés de l'électricité et problèmes de fiabilité du réseau | -0.8% | National, avec des problèmes aigus en dehors du réseau Java-Bali | Court terme (≤ 2 ans) |

| Incertitude réglementaire dans le contrôle des investissements directs étrangers ralentissant les projets | -0.7% | National, affectant toutes les décisions d'investissement étranger | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit aigu de talents en conception et fabrication avancées de circuits intégrés

Les universités locales ne fournissent actuellement que 20 % des ingénieurs demandés par le secteur des semi-conducteurs, laissant les entreprises dépendantes de talents expatriés ou de filières de formation à l'étranger. Les universités taïwanaises recrutent activement des étudiants indonésiens pour combler leurs propres pénuries, créant un risque de fuite des cerveaux. Les bourses gouvernementales et les consortiums industrie-université se développent, mais la conception analogique-mixte avancée et l'architecture d'accélérateurs d'IA restent des compétences rares.

Coûts élevés de l'électricité et problèmes de fiabilité du réseau

Les enquêtes auprès des utilisateurs montrent que les sites industriels subissent 2,6 à 3,9 fois plus de pannes que ce que rapportent les données des services publics, en particulier en dehors de Java-Bali. Les usines de semi-conducteurs dépendent d'une alimentation électrique ininterrompue ; beaucoup installent des groupes électrogènes diesel ou à turbine à gaz de secours, augmentant les coûts d'exploitation et les empreintes carbone. La politique nationale de l'énergie vise 51,6 % d'énergies renouvelables d'ici 2030, mais jusqu'à ce que la stabilité du réseau s'améliore, les grandes usines restent concentrées près du corridor Java plus fiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de dispositif : les circuits intégrés maintiennent leur leadership tandis que les capteurs s'accélèrent

Les circuits intégrés représentaient 84,6 % de la part du marché des semi-conducteurs en Indonésie en 2024, soulignant le rôle du pays en tant que nœud d'assemblage et de test pour la logique automobile, de communication et informatique. [3]Infineon Technologies, « Infineon to Expand Existing Backend Operations », infineon.com La taille du marché des semi-conducteurs en Indonésie liée aux services d'arrière-plan des circuits intégrés devrait augmenter en ligne avec les expansions étrangères telles que la mise à niveau de la capacité de Batam par Infineon et la coentreprise de fabrication 300 mm de NXP d'une valeur de 7,8 milliards USD à Singapour qui achemine l'emballage excédentaire vers l'Indonésie. Les dispositifs discrets maintiennent des volumes stables dans les alimentations électriques, tandis que l'optoélectronique croît avec le déploiement des LED dans les projets de villes intelligentes.

Les capteurs et MEMS constituent la classe de dispositifs à la croissance la plus rapide, progressant à un TCAC de 8,1 % jusqu'en 2030, portés par la prolifération de l'IoT, l'électrification automobile et l'automatisation des usines qui stimulent la demande unitaire. Le partenariat de MediaTek avec Meta pour optimiser l'IA générative sur appareil souligne comment les scénarios de calcul en périphérie augmentent les besoins en fusion de capteurs. Les fabricants locaux de drones et les entreprises d'agrotechnologie intègrent des unités de mesure inertielle MEMS et des capteurs environnementaux, soutenant une base de revenus diversifiée au-delà de l'électronique grand public.

Par modèle commercial : la force des fabricants de dispositifs intégrés face à la montée en puissance des fournisseurs sans usine

Les fabricants de dispositifs intégrés ont capturé 58,3 % de la part du marché des semi-conducteurs en Indonésie en 2024, bénéficiant d'un contrôle des coûts verticalement intégré et d'incitations politiques favorisant les investissements locaux dans les plaquettes et l'emballage. La restructuration de STMicroelectronics ajoute 4 000 plaquettes 300 mm par semaine à Agrate et lance une production de carbure de silicium 200 mm en 2025, dans le cadre d'une stratégie devant générer des économies annuelles de plusieurs centaines de millions de dollars. La taille du marché des semi-conducteurs en Indonésie attribuable à la production des fabricants de dispositifs intégrés devrait croître régulièrement à mesure que les mandats de valorisation en aval incitent davantage de grands acteurs mondiaux à s'orienter vers des usines locales.

Les fournisseurs sans usine et les bureaux de conception constituent la cohorte en expansion la plus rapide à un TCAC de 7,9 %. Le partenariat de Qualcomm avec STMicroelectronics associe la propriété intellectuelle sans fil de premier plan aux microcontrôleurs STM32, permettant un prototypage rapide pour les entreprises locales d'IoT. L'accélérateur de Google Cloud offre jusqu'à 350 000 USD de crédits pour cent startups indonésiennes d'IA, stimulant la demande de services de tape-out auprès des fonderies à Taïwan et à Singapour tout en ancrant la création de logiciels et de propriété intellectuelle sur place. Cette évolution de l'écosystème diversifie progressivement la capture de valeur de la fabrication vers les redevances de conception.

Par secteur d'utilisation finale : la communication reste en tête mais l'IA progresse rapidement

Les équipements de communication ont absorbé 29,33 % des revenus de 2024, portés par le déploiement des stations de base 5G et les mises à niveau du réseau dorsal qui reposent sur des modules frontaux RF, des émetteurs-récepteurs optiques et des circuits intégrés spécifiques à l'application pour commutateurs haute vitesse. La taille du marché des semi-conducteurs en Indonésie liée au matériel de communication est soutenue par les dépenses d'investissement hyperscale d'Oracle et Microsoft, ainsi que par des projets nationaux comme le réseau de fibres Palapa Ring. La demande automobile est également en hausse à mesure que les incitations aux véhicules électriques favorisent l'adoption d'onduleurs de traction et de circuits intégrés de gestion des batteries.

Les applications d'IA représentent l'utilisation finale à la croissance la plus rapide à un TCAC de 8,3 % jusqu'en 2030. Le centre d'IA de Nvidia d'une valeur de 200 millions USD à Solo fournira aux prestataires locaux de services cloud des systèmes HGX et Grace Hopper, accélérant l'adoption de mémoires à haute bande passante et d'accélérateurs GPU. Les modèles Bahasa open source tels que Sahabat-AI stimulent la demande de systèmes sur puce optimisés pour l'inférence qui équilibrent performance et consommation d'énergie dans les dispositifs en périphérie. L'électronique grand public, l'automatisation industrielle et les segments des centres de données complètent un tableau de demande multi-industrielle robuste.

Analyse Géographique

Java et Sumatra ancrent la majeure partie de l'activité des semi-conducteurs grâce à des liaisons de transport matures, de vastes viviers de talents et une alimentation électrique relativement stable. Le Grand Jakarta accueille 35 centres de données en exploitation, avec cinq constructions hyperscale en cours à Batam à proximité, qui bénéficient de sa zone de libre-échange et de sa proximité avec Singapour. Apple négocie une installation AirTag d'un milliard USD à Batam visant 65 % de la production mondiale, renforçant davantage le pôle électronique de la région.

Le premier sous-station numérique de Java-Est, installée par Hitachi Energy, améliore la fiabilité du réseau, essentielle pour les usines d'arrière-plan et les lignes de montage en surface. Java-Centre attire les investissements axés sur l'IA, notamment le centre d'IA de Solo, en tirant parti de coûts de main-d'œuvre plus bas et d'une infrastructure solide. La taille du marché des semi-conducteurs en Indonésie générée dans les corridors de Java capte la part du lion des revenus nationaux grâce à ces avantages de localisation.

Les îles extérieures telles que Kalimantan et Sulawesi contribuent en matières premières — sable de silice et nickel — aux étapes en amont. Les réserves de sable de Kalimantan et ses transformateurs existants sont essentiels pour l'écosystème d'usines de fabrication de plaquettes prévu, bien que les entreprises investissent souvent dans l'autoproduction pour surmonter les réseaux peu fiables. Le parc industriel de Morowali à Sulawesi accueille des usines de précurseurs de batteries qui consomment des semi-conducteurs de puissance pour les chaînes d'approvisionnement des véhicules électriques. Les programmes de service universel du gouvernement visent à étendre le réseau dorsal en fibre et l'électricité stable, ouvrant potentiellement de futurs nœuds de fabrication au-delà de Java.

Paysage Concurrentiel

L'arène des semi-conducteurs en Indonésie est modérément concentrée. Samsung, Infineon, STMicroelectronics et Qualcomm contrôlent ensemble une part estimée à environ 60 % au milieu de la fourchette, soutenue par des lignes d'assemblage bien établies et de vastes portefeuilles de brevets. Dans le cadre des règles de nationalisme des ressources, ces leaders approfondissent leurs chaînes d'approvisionnement locales ; Samsung atteint déjà 37,5 % de contenu sur les appareils phares, et STMicroelectronics met à niveau les modules de Batam pour inclure le test final du carbure de silicium.

Les pressions sur les coûts et les points d'inflexion technologiques accélèrent les évolutions stratégiques vers l'intégration verticale. La montée en puissance 300 mm d'Agrate de STMicroelectronics et la transition vers le carbure de silicium visent des économies de coûts substantielles tout en consolidant les marges automobiles et industrielles. [4]StockTitan, « STMicroelectronics Launches Massive Tech Upgrade », stocktitan.net La collaboration de Nvidia avec Indosat fournit une architecture de référence pour les clouds d'IA souverains, donnant au géant des GPU une position avancée dans le domaine des accélérateurs en Indonésie.

Des opportunités d'espaces vierges se présentent pour les acteurs locaux agiles. L'accélérateur de Google Cloud injecte jusqu'à 35 millions USD de crédits totaux, permettant aux startups de prototyper des conceptions ASIC ou RISC-V sans lourdes dépenses d'investissement. Le service GPU en tant que service de Lintasarta, lancé en 2025, illustre comment les fournisseurs cloud peuvent monétiser la demande d'IA avant que la capacité locale de fabrication de plaquettes ne s'étende. À mesure que la clarté réglementaire s'améliore, les entreprises multinationales et locales devraient intensifier les accords de coentreprise et de licence technologique pour sécuriser leur positionnement sur le marché.

Leaders du Secteur des Semi-conducteurs en Indonésie

PT Sat Nusapersada Tbk

PT Infineon Technologies Batam

PT STMicroelectronics Batam

PT Samsung Electronics Indonesia

PT LG Electronics Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Google Cloud et le ministère des Communications et des Affaires numériques ont lancé l'accélérateur « Indonesia, AI-Focused » pour soutenir 100 startups avec jusqu'à 350 000 USD de crédits chacune, élargissant la demande de semi-conducteurs axés sur l'IA.

- Avril 2025 : STMicroelectronics a annoncé une restructuration mondiale, ajoutant une capacité de 4 000 plaquettes/semaine en 300 mm et commençant la production de SiC 200 mm au quatrième trimestre 2025.

- Avril 2025 : LG Energy Solution s'est retirée d'un projet de batteries indonésien de 8,45 milliards USD, invoquant les conditions du marché.

- Avril 2025 : Apple a discuté d'une usine AirTag d'un milliard USD à Batam visant 65 % de la production mondiale d'ici le premier trimestre 2026.

- Novembre 2024 : Nvidia et Indosat ont élargi leur partenariat pour développer des grands modèles de langage en Bahasa Indonesia dans le cadre du programme Sahabat-AI.

Périmètre du Rapport sur le Marché des Semi-conducteurs en Indonésie

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Fabricant de Dispositifs Intégrés |

| Fournisseur de Conception/Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique/Stockage de Données |

| Centre de Données |

| Intelligence Artificielle |

| Gouvernement (Aérospatiale et Défense) |

| Autres Secteurs d'Utilisation Finale |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés | |||

| Fournisseur de Conception/Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique/Stockage de Données | ||||

| Centre de Données | ||||

| Intelligence Artificielle | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

| Autres Secteurs d'Utilisation Finale | ||||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des semi-conducteurs en Indonésie ?

La taille du marché des semi-conducteurs en Indonésie s'élevait à 5,08 milliards USD en 2025.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Les revenus devraient s'étendre à 7,07 milliards USD d'ici 2030, impliquant un TCAC de 6,79 %.

Quelle catégorie de dispositifs domine les ventes ?

Les circuits intégrés détiennent 84,6 % des revenus de 2024, reflétant la force de l'Indonésie dans les opérations d'assemblage et de test.

Quel segment connaît la croissance la plus rapide ?

Les capteurs et MEMS progressent à un TCAC de 8,1 % jusqu'en 2030, portés par l'IoT et l'électrification automobile.

Quelle est l'importance de l'IA pour la demande future de puces ?

Les applications d'IA constituent l'utilisation finale à la croissance la plus rapide, avec un TCAC de 8,3 %, soutenues par des investissements majeurs tels que le centre d'IA de Nvidia d'une valeur de 200 millions USD à Solo.

Où sont situées la plupart des usines ?

Java et Batam accueillent la majeure partie de la capacité de fabrication en raison d'une alimentation électrique fiable, d'une main-d'œuvre qualifiée et d'un accès portuaire.

Dernière mise à jour de la page le: