Taille et part du marché des semi-conducteurs en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

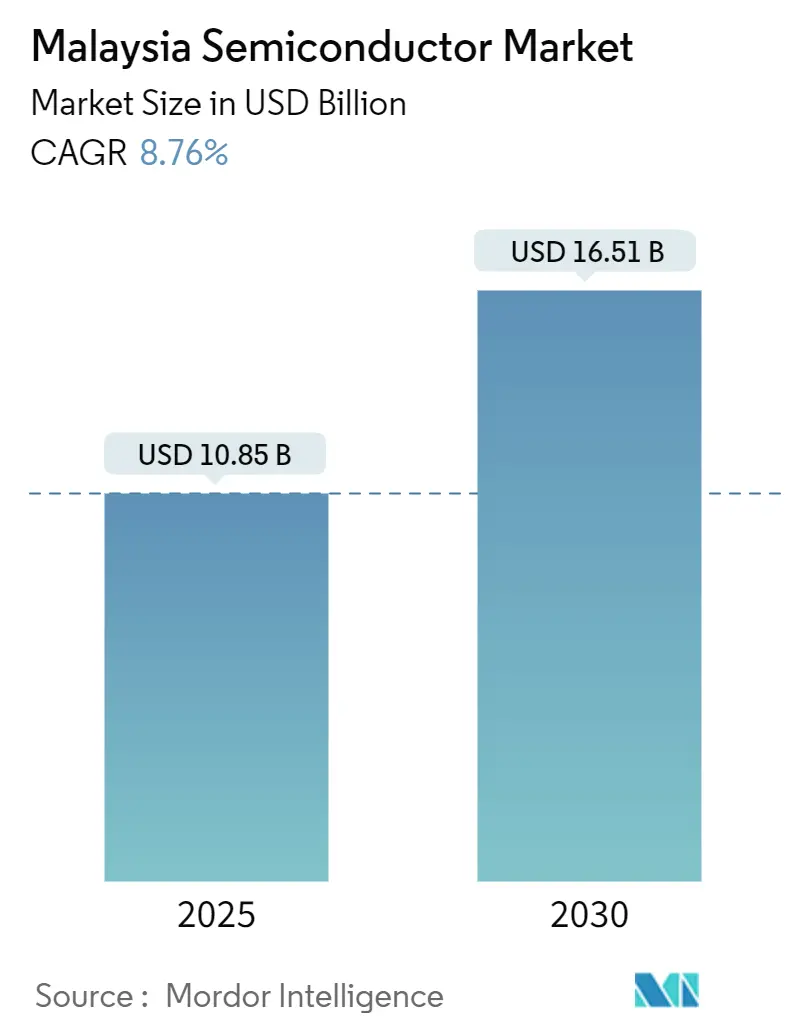

| Taille du Marché (2025) | 10.85 Milliards de dollars |

| Taille du Marché (2030) | 16.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs en Malaisie par Mordor Intelligence

La taille du marché des semi-conducteurs en Malaisie a atteint 10,85 milliards USD en 2025 et devrait progresser jusqu'à 16,51 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,76 % sur la période de prévision. Un historique de production de plus d'un demi-siècle, plus de 100 milliards USD d'engagements en capital annoncés et une Stratégie nationale des semi-conducteurs dotée de 25 milliards RM financée par le gouvernement ancrent cette trajectoire ascendante.[1]Autorité malaisienne de développement des investissements, "La Stratégie nationale des semi-conducteurs pour guider le secteur vers la chaîne de valeur," mida.gov.my Le rééquilibrage géopolitique des chaînes d'approvisionnement en dehors de la Chine oriente les mandats d'assemblage à haute valeur ajoutée et d'emballage avancé vers les sites malaisiens, tandis qu'une base d'exportation d'une valeur de 575 milliards RM (130 milliards USD) en 2024 confirme la pertinence mondiale. Les circuits intégrés dominent la production des usines, mais la demande croissante de capteurs et de MEMS, des incitations robustes et l'adoption rapide de dispositifs d'alimentation pour véhicules électriques élargissent l'ensemble des opportunités. L'intensification de la concurrence pour la main-d'œuvre qualifiée et les services publics fiables constitue des vents contraires que les entreprises compensent par l'automatisation, l'approvisionnement en énergie verte et des programmes de perfectionnement ciblés.

Points clés du rapport

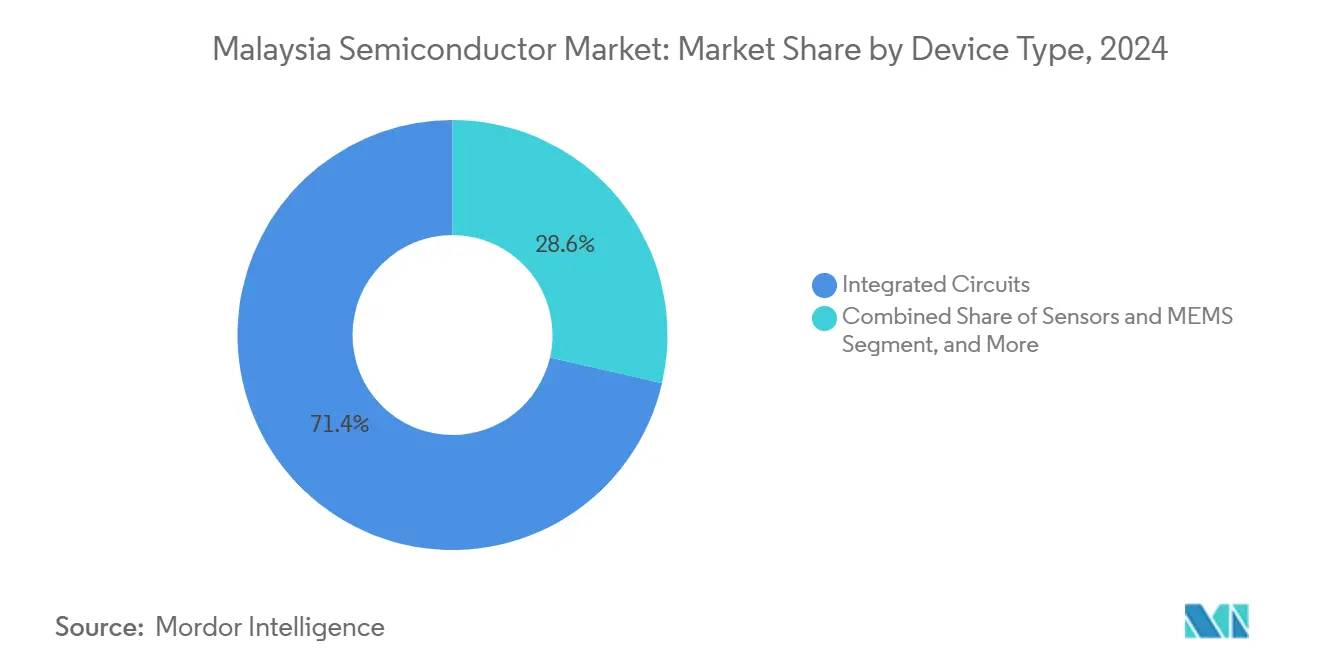

- Par type de dispositif, les circuits intégrés ont dominé avec 71,40 % de la part du marché des semi-conducteurs en Malaisie en 2024. Les capteurs et MEMS progressent au TCAC le plus rapide de 10,56 % jusqu'en 2030, le plus élevé parmi les catégories de dispositifs.

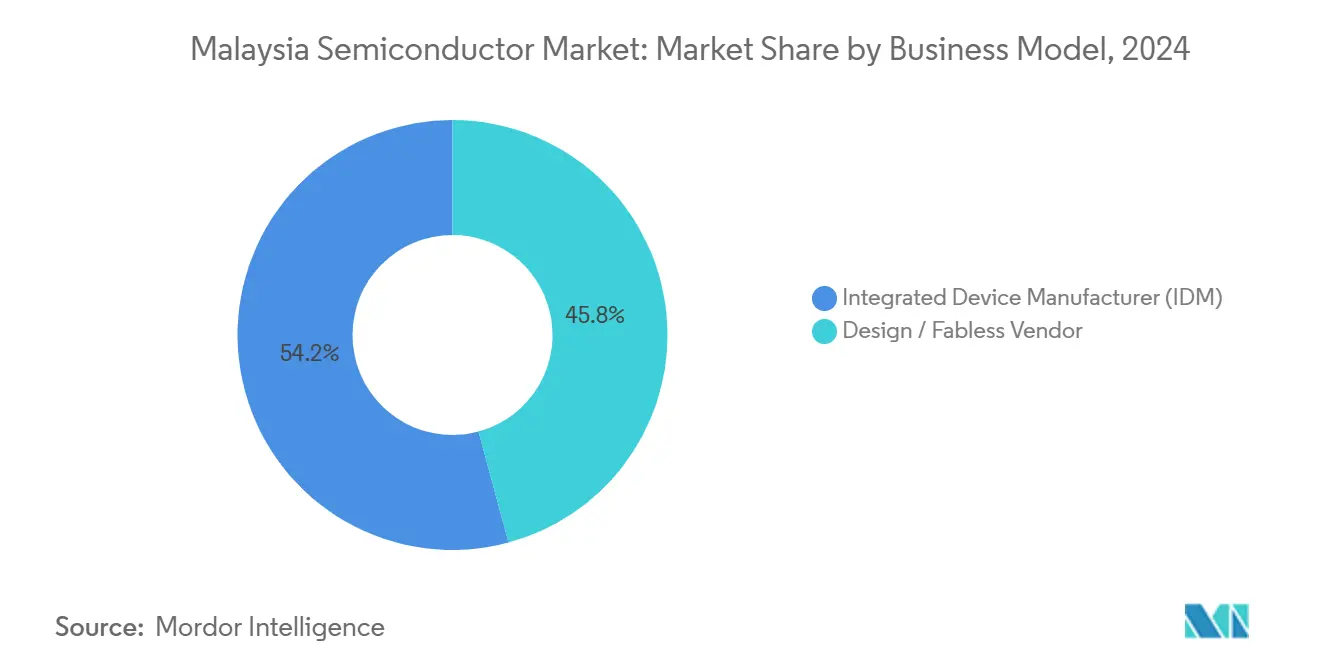

- Par modèle commercial, le segment des fabricants de dispositifs intégrés (IDM) détenait 54,20 % de la taille du marché des semi-conducteurs en Malaisie en 2024. Les fournisseurs de conception et sans usine devraient se développer à un TCAC de 9,88 % jusqu'en 2030.

- Par secteur d'utilisation finale, les applications de communication représentaient 27,60 % de la part des revenus en 2024. Les applications d'IA enregistrent la croissance prévisionnelle la plus élevée avec un TCAC de 11,21 % jusqu'en 2030.

Tendances et perspectives du marché des semi-conducteurs en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales robustes et exonérations fiscales | +1.80% | National, avec concentration à Penang, Kedah, Selangor | Moyen terme (2-4 ans) |

| Demande intérieure croissante pour l'électrification automobile | +1.20% | National, avec répercussions sur les pôles automobiles de l'ASEAN | Long terme (≥ 4 ans) |

| Essor de l'externalisation mondiale des téléphones 5G vers les OSAT malaisiens | +1.50% | Penang, Selangor, avec impact régional sur l'ASEAN | Court terme (≤ 2 ans) |

| Émergence de Penang en tant que pôle régional de test de puces | +1.00% | Centré sur Penang, s'étendant au nord de la Malaisie | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie verte réduisant les coûts d'exploitation des usines de fabrication | +0.80% | National, notamment dans les zones industrielles de Kedah et Penang | Long terme (≥ 4 ans) |

| Adoption précoce de l'emballage avancé à base de chiplets | +0.70% | Penang, Cyberjaya, avec transfert de technologie vers d'autres États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales robustes et exonérations fiscales

La Stratégie nationale des semi-conducteurs alloue 25 milliards RM en avantages fiscaux comprenant le statut fiscal de pionnier, des allocations d'investissement et des licences accélérées. Ces conditions ont stimulé plus de 1 000 milliards RM (232,2 milliards USD) de dépenses engagées de 2021 à mi-2024, notamment l'usine de carbure de silicium d'Infineon à 7 milliards EUR et l'usine de substrats d'AT&S à 1,7 milliard EUR. Les taux d'imposition préférentiels des sociétés au sein de la Zone économique spéciale Johor-Singapour élargissent l'enveloppe d'incitations pour les startups d'IA et de quantique. La prévisibilité de la politique réduit le risque d'entrée pour les multinationales et accélère la montée en puissance des fournisseurs locaux, ajoutant une dynamique positive au marché des semi-conducteurs en Malaisie.

Demande intérieure croissante pour l'électrification automobile

Les véhicules électriques contiennent trois fois plus de semi-conducteurs que les voitures à moteur à combustion interne. L'installation d'Infineon à Kulim, conçue pour servir 30 % du marché mondial du carbure de silicium pour l'alimentation d'ici la fin de la décennie, valide ce facteur d'attraction. La position de la Malaisie en tant que base d'assemblage de véhicules de l'ASEAN signifie que la montée en puissance des programmes de véhicules électriques se traduit directement par des commandes de puces locales. Les semi-conducteurs de puissance, les circuits intégrés de gestion de batterie et les capteurs d'aide à la conduite avancée constituent donc un flux de croissance incrémentale pour le marché des semi-conducteurs en Malaisie.

Essor de l'externalisation mondiale des téléphones 5G vers les OSAT malaisiens

Les principaux OSAT, dont ASE Technology et Unisem, ont ajouté des espaces en salle blanche et des équipements de test RF avancés pour répondre à la complexité des téléphones 5G. Le cinquième site de Penang d'ASE a porté la superficie totale à 3,4 millions de pieds carrés.[3]ASE Holdings, "ASE étend ses installations d'emballage et de test de puces," aseglobal.com Associé à l'objectif d'adoption nationale de la 5G en Malaisie de 84 % de pénétration mobile d'ici 2029, les flux d'externalisation consolident le rôle de Penang dans les chaînes d'approvisionnement mondiales des smartphones.

Émergence de Penang en tant que pôle régional de test de puces

Plus de 350 entreprises étrangères et 4 000 PME opèrent au sein de la « Silicon Island » de Penang. Des décennies de savoir-faire cumulé s'étendent désormais aux formats de système en boîtier et à l'intégration 3D pour les dispositifs automobiles, d'IA et industriels. Les fabricants d'équipements locaux se co-localisent pour raccourcir les cycles de mise à niveau, tandis que les subventions de l'État financent l'automatisation de l'Industrie 4.0. Ces effets de réseau maintiennent des délais d'assemblage et de test serrés et attirent de futurs programmes de chiplets, soutenant une capture de valeur durable sur le marché des semi-conducteurs en Malaisie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en conception de circuits intégrés avancés | -1.50% | National, aiguë à Penang et Cyberjaya | Court terme (≤ 2 ans) |

| Volatilité croissante des tarifs des services publics (eau et électricité) | -0.80% | National, affectant particulièrement les usines à forte consommation d'énergie | Moyen terme (2-4 ans) |

| Dépendance géopolitique excessive à la chaîne d'approvisionnement centrée sur la Chine | -1.20% | National, avec les installations orientées vers l'exportation les plus exposées | Long terme (≥ 4 ans) |

| Écosystème local limité de matières premières de qualité pour les plaquettes | -0.90% | National, affectant les ambitions d'intégration en amont | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en conception de circuits intégrés avancés

Les universités ne forment que 5 000 diplômés en ingénierie par an, alors que le secteur a besoin d'environ 50 000 professionnels, créant des goulots d'étranglement dans la conception analogique, la vérification et l'emballage avancé. Les écarts de salaires avec Singapour accélèrent la fuite des cerveaux. Bien que l'alliance Arm-Malaisie formera 10 000 ingénieurs sur une décennie, les lancements de projets à court terme reposent encore sur des spécialistes expatriés. Le déficit de talents freine la vitesse à laquelle le marché des semi-conducteurs en Malaisie peut migrer vers des activités riches en propriété intellectuelle.

Volatilité croissante des tarifs des services publics (eau et électricité)

L'électricité peut représenter jusqu'à 20 % du coût de fabrication, et les révisions tarifaires liées aux prix des carburants introduisent un risque de prévision. Les contraintes saisonnières en eau à Kedah et Penang ont déjà conduit les usines à investir dans des installations de recyclage et des bassins de réserve. L'approvisionnement en énergie renouvelable répond aux objectifs ESG mais ajoute des coûts d'équilibrage, notamment pour les charges en continu. Ces variables pèsent sur la planification des marges et influencent les décisions de sélection de sites au sein du marché des semi-conducteurs en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés ancrent les revenus tandis que les capteurs progressent

Les circuits intégrés détenaient 71,40 % de la part du marché des semi-conducteurs en Malaisie en 2024, témoignant d'une expertise approfondie des procédés couvrant les microcontrôleurs, la gestion de l'alimentation et la logique haute performance. Des sous-segments tels que les dispositifs analogiques et RF bénéficient de liens de longue date avec les fournisseurs mondiaux de télécommunications. L'assemblage de mémoires assure une stabilité de volume malgré les fluctuations de prix. Le passage à l'architecture à chiplets invite à un emballage avancé à plus haute valeur ajoutée, aidant les OSAT locaux à élargir leurs marges.

Les capteurs et MEMS enregistrent le TCAC le plus rapide de 10,56 % jusqu'en 2030, portés par les mandats de sécurité automobile, l'automatisation des usines et l'adoption des objets connectés portables. Les lignes malaisiennes produisent déjà des capteurs de pression, magnétiques et inertiels pour les grandes marques automobiles mondiales de rang 1. Les dispositifs optiques et de puissance discrets continuent de soutenir l'éclairage LED et le déploiement des chargeurs pour véhicules électriques. Cette diversification du mix de dispositifs protège le marché des semi-conducteurs en Malaisie des chocs de demande mono-segment.

Par modèle commercial : l'échelle des IDM rencontre l'agilité des fournisseurs sans usine

Les IDM ont capturé 54,20 % de la taille du marché des semi-conducteurs en Malaisie en 2024, tirant parti d'un contrôle de bout en bout pour protéger le savoir-faire et garantir la qualité de l'approvisionnement. Intel, Infineon et STMicroelectronics intègrent la R&D, le traitement des plaquettes et les tests au sein de leurs campus malaisiens, rationalisant les boucles de rétroaction. La hausse des coûts de main-d'œuvre et la rareté des talents poussent cependant les IDM vers une automatisation accrue des usines.

Les acteurs de la conception et sans usine, bien que plus modestes aujourd'hui, se développent à un TCAC de 9,88 % sous l'impulsion des politiques favorisant la création de propriété intellectuelle. Les parcs de conception de circuits intégrés nouvellement créés à Selangor et Penang offrent des outils EDA subventionnés, tandis que le partenariat Arm à 250 millions USD abaisse les barrières d'entrée aux cœurs de processeurs avancés. Les introductions en bourse réussies de maisons de conception locales telles qu'Oppstar soulignent l'appétit des investisseurs. La collaboration entre les startups sans usine et les OSAT locaux renforce la cohésion de l'écosystème et fait progresser la sophistication du marché des semi-conducteurs en Malaisie.

Par secteur d'utilisation finale : les communications dominent et l'IA accélère

Les équipements de communication ont consommé 27,60 % de la production de 2024, les OEM mondiaux ayant réorienté l'assemblage radio 5G vers des sites malaisiens offrant neutralité et compétence RF mature. Les déploiements continus de stations de base 5G à travers l'ASEAN soutiennent la demande d'amplificateurs de puissance RF, assurant une utilisation de base pour les OSAT.

Les charges de travail d'intelligence artificielle affichent les prévisions de TCAC les plus élevées à 11,21 %. Des engagements de 10 milliards USD pour des centres de données hyperscale autour de Johor et Cyberjaya génèrent des commandes d'accélérateurs d'IA, de mémoire à haute bande passante et de substrats avancés. Les segments automobile, grand public et industriel ajoutent une croissance équilibrée à mesure que la pénétration des véhicules électriques, les gadgets pour maison intelligente et les modernisations de l'Industrie 4.0 s'accélèrent. Ce portefeuille client diversifié renforce la stabilité des revenus pour le marché des semi-conducteurs en Malaisie.

Analyse géographique

Penang ancre le marché des semi-conducteurs en Malaisie, accueillant plus de 350 usines multinationales et 4 000 PME de soutien qui représentent ensemble environ 80 % de la capacité nationale d'assemblage et de test. L'effet de cluster de l'île raccourcit les chaînes d'approvisionnement, intègre les services d'équipement et favorise un transfert rapide des connaissances.

Le parc de haute technologie de Kulim à Kedah s'impose comme le nœud d'usines avancées. L'usine de carbure de silicium d'Infineon à 7 milliards EUR et l'installation de substrats d'AT&S à 1,7 milliard EUR ont transformé Kedah en point focal pour les dispositifs d'alimentation et les substrats. Selangor, près de Kuala Lumpur, concentre les maisons de conception de circuits intégrés, les sièges régionaux et le capital-risque, tirant parti de l'accès à l'aéroport et aux infrastructures numériques pour accélérer la mise sur le marché.

Au niveau régional, la Malaisie a dépassé la Chine en 2024 en termes d'afflux d'investissements directs étrangers visant la diversification de la chaîne d'approvisionnement en semi-conducteurs, captant 235 milliards USD et renforçant sa neutralité stratégique.[4]Mark Kennedy et al., "Comment l'Asie du Sud-Est peut attirer davantage d'investissements directs étrangers dans les puces et l'IA," Wilson Center, wilsoncenter.org La concurrence du Vietnam et de la Thaïlande persiste sur des bases de coûts, tandis que Singapour conteste les mandats de conception haut de gamme. La Zone économique spéciale Johor-Singapour vise à fusionner la profondeur manufacturière de la Malaisie avec l'agilité financière singapourienne, créant potentiellement un corridor d'innovation transfrontalier.

La solidité logistique repose sur les ports en eaux profondes de Penang et de Port Klang, ainsi que sur des liaisons de fret aérien bien développées offrant des fenêtres de livraison de 48 heures vers les principaux pôles asiatiques. Les vulnérabilités comprennent la dépendance aux plaquettes importées et aux gaz spéciaux, que le gouvernement vise à atténuer par des programmes d'incitation en amont. Dans l'ensemble, la dispersion géographique s'aligne sur une montée dans la chaîne de valeur et sous-tend la résilience du marché des semi-conducteurs en Malaisie.

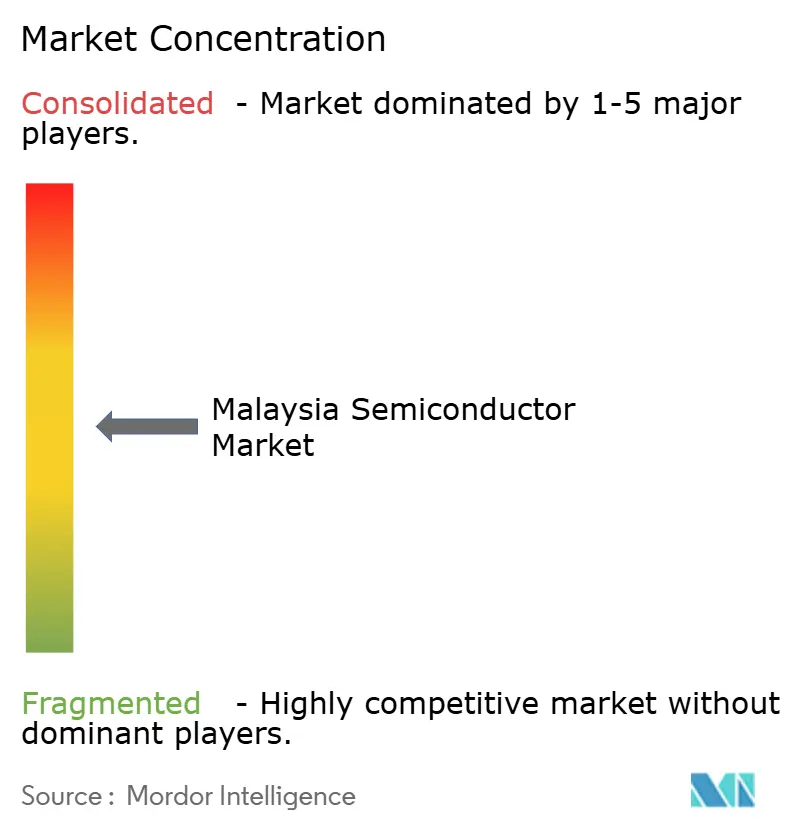

Paysage concurrentiel

Le marché des semi-conducteurs en Malaisie présente une concentration intermédiaire. Les principaux acteurs mondiaux et leurs filiales locales détiennent ensemble près de 60 % de la production totale, tandis que les champions locaux couvrent des rôles de niche dans le test, l'inspection et l'usinage de précision. Le méga-site d'assemblage et de test d'Intel, l'usine de dispositifs d'alimentation d'Infineon et le complexe d'emballage élargi d'ASE ancrent la présence multinationale. Les leaders locaux tels qu'Inari Amertron et ViTrox se spécialisent respectivement dans le test de modules RF et l'inspection optique automatisée, approvisionnant plusieurs clients de rang 1.

Les mouvements stratégiques de 2024-2025 se sont concentrés sur l'expansion des capacités et la migration technologique. ASE a triplé la superficie de Penang pour cibler la demande en IA et automobile, tandis qu'Intel a mis en pause son investissement de 7 milliards USD dans l'emballage avancé dans l'attente d'une clarification du marché mondial. AT&S a livré la première ligne de substrats haut de gamme d'Asie du Sud-Est, positionnant la Malaisie pour capter les pics de demande en cartes mères et accélérateurs d'IA. Les accords de collaboration, tels que le partenariat Arm, signalent une transition vers la génération de propriété intellectuelle et les services de conception au sein du marché des semi-conducteurs en Malaisie.

L'intensité de la concurrence accélère le débauchage de talents et pousse les salaires à la hausse. Les entreprises déploient des bourses d'études, des programmes de double diplôme et le recrutement à l'étranger pour combler les lacunes. L'adoption de l'automatisation et les accords d'achat d'énergie verte réduisent le coût par passage de plaquette et satisfont les mandats ESG recherchés par les clients mondiaux. Les fusions-acquisitions sont limitées, mais des acquisitions de niche dans le test de capteurs d'imagerie et l'assemblage de modules d'alimentation sont anticipées à mesure que les spécialistes locaux élargissent leurs portefeuilles.

Leaders du secteur des semi-conducteurs en Malaisie

Infineon Technologies (Malaysia) Sdn. Bhd.

Intel Technology Sdn. Bhd.

STMicroelectronics Sdn. Bhd.

Osram Opto Semiconductors (Malaysia) Sdn. Bhd.

Silterra Malaysia Sdn. Bhd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Malaisie a signé un accord de 250 millions USD avec Arm Holdings pour développer les compétences locales en conception de puces et former 10 000 ingénieurs.

- Février 2025 : ASE Technology a inauguré son cinquième site à Penang, portant la superficie à 3,4 millions de pieds carrés et se concentrant sur l'emballage pour l'IA et l'automobile.

- Janvier 2025 : AT&S a ouvert son installation de substrats à 1,7 milliard EUR à Kulim pour approvisionner les systèmes d'IA.

- Décembre 2024 : Weeroc s'est engagé à investir 20 millions RM pour une usine de puces spécialisées à Selangor débutant début 2025.

Périmètre du rapport sur le marché des semi-conducteurs en Malaisie

| Semi-conducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (DEL) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microcontrôleurs (MCU) | ||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de dispositifs intégrés (IDM) |

| Fournisseur de conception / sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique / stockage de données |

| Centre de données |

| IA |

| Gouvernement (aérospatiale et défense) |

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semi-conducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (DEL) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par modèle commercial | Fabricant de dispositifs intégrés (IDM) | |||

| Fournisseur de conception / sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique / stockage de données | ||||

| Centre de données | ||||

| IA | ||||

| Gouvernement (aérospatiale et défense) | ||||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des semi-conducteurs en Malaisie en 2025 ?

Il est évalué à 10,85 milliards USD, avec une expansion vers 16,51 milliards USD attendue d'ici 2030.

À quelle vitesse le marché croît-il ?

Le marché affiche un TCAC de 8,76 % pour 2025-2030, soutenu par des flux d'investissement portés par les incitations.

Quelle catégorie de dispositifs domine la production malaisienne ?

Les circuits intégrés dominent avec une part de 71,40 %, reflétant une solide expertise de longue date en assemblage et en emballage avancé.

Pourquoi la disponibilité des talents est-elle un défi majeur ?

Les universités ne forment que 5 000 ingénieurs par an, bien en deçà des 50 000 professionnels dont le secteur a besoin pour la conception de circuits intégrés et les rôles d'emballage avancé.

Comment les véhicules électriques affecteront-ils la demande en semi-conducteurs ?

La production de véhicules électriques triple la teneur en semi-conducteurs par voiture, stimulant les expéditions de dispositifs d'alimentation et de capteurs depuis les usines malaisiennes.

Où sont situés les nouvelles usines de haute technologie ?

Le parc de haute technologie de Kulim à Kedah accueille des mégaprojets de carbure de silicium et de substrats, tandis que Penang reste le centre des expansions d'assemblage et de test.

Dernière mise à jour de la page le: