Taille et Part du Marché des Semi-conducteurs au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 10.16 Milliards de dollars |

| Taille du Marché (2030) | 16.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs au Vietnam par Mordor Intelligence

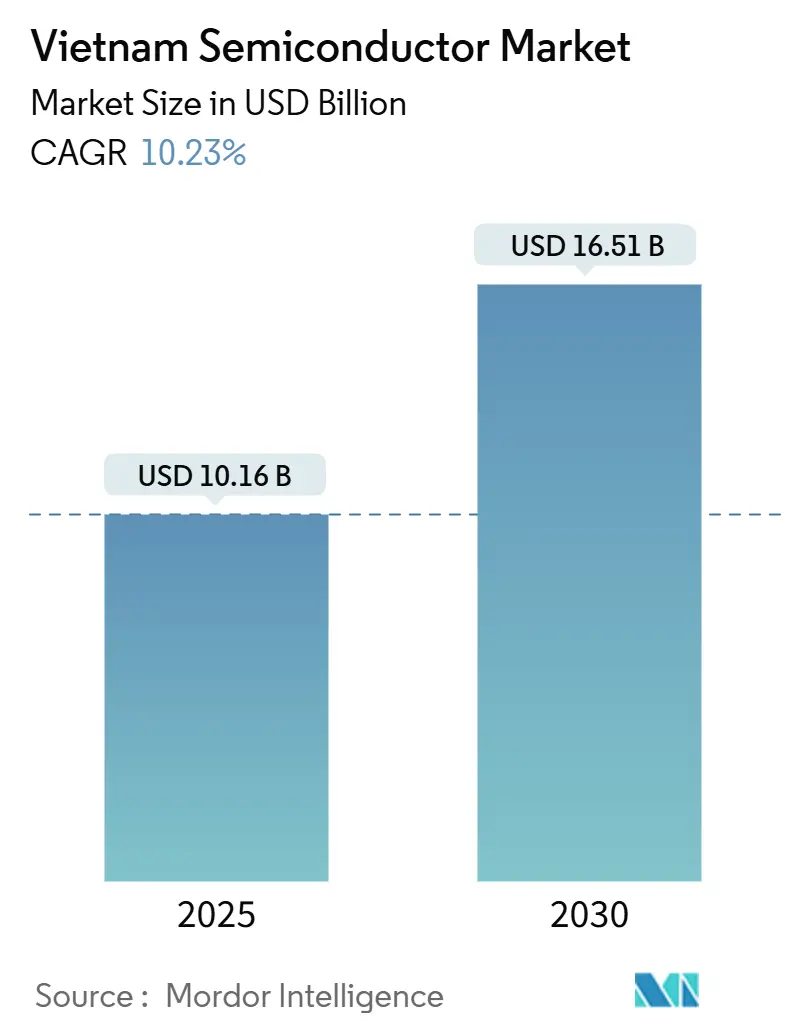

La taille du marché des semi-conducteurs au Vietnam s'établit à 10,16 milliards USD en 2025 et devrait atteindre 16,51 milliards USD d'ici 2030, progressant à un CAGR de 10,23%. Cette trajectoire robuste positionne le marché des semi-conducteurs au Vietnam comme le principal hub de fabrication alternatif pour les entreprises recalibrant leurs chaînes d'approvisionnement centrées sur la Chine. Les investissements directs étrangers d'Intel, Samsung et Amkor ancrent des capacités avancées d'assemblage et de test, tandis que la demande croissante des smartphones, de l'IoT et des applications d'IA soutient une croissance volumique à long terme. Les incitations gouvernementales dans le cadre de la Stratégie Nationale des Semi-conducteurs 2024-2030 et les liens commerciaux préférentiels avec les États-Unis accélèrent davantage la localisation dans l'encapsulation et la conception de dispositifs. Des lacunes persistantes en amont, telles que la dépendance aux gaz ultra-haute pureté importés, subsistent, mais les réserves de minéraux de terres rares créent une couverture stratégique que peu de concurrents peuvent égaler.[1]Community Intel, "Découvrez les sites Intel : Vietnam," Intel, intel.com

Points Clés du Rapport

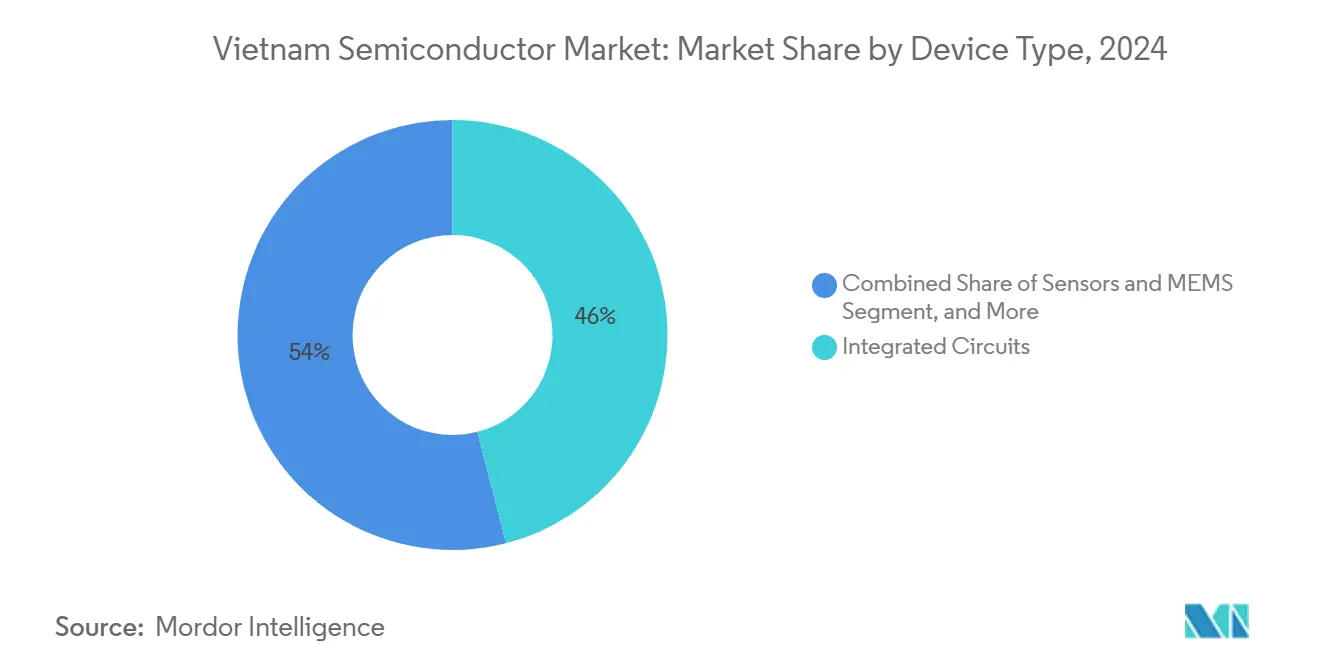

- Par type de dispositif, les circuits intégrés ont dominé avec une part de revenus de 46% en 2024 ; les capteurs et MEMS devraient progresser à un CAGR de 13,21% jusqu'en 2030.

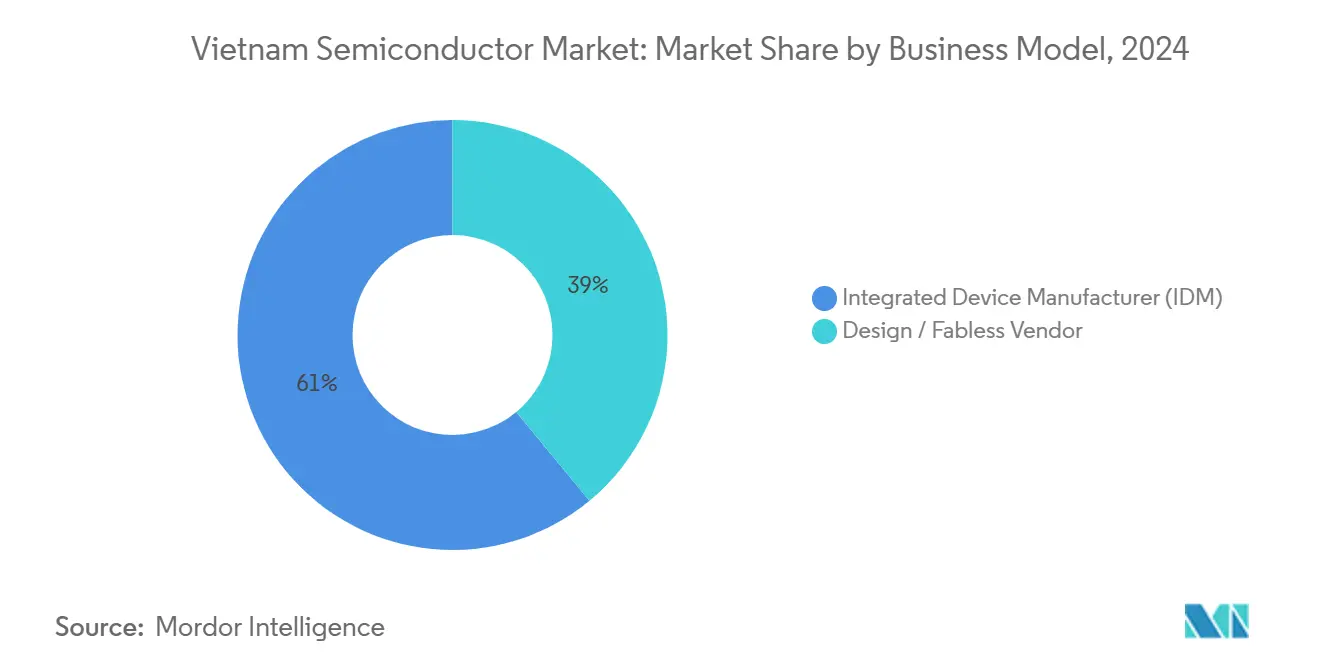

- Par modèle commercial, les opérations IDM ont représenté 61% de la taille du marché des semi-conducteurs au Vietnam en 2024 ; le segment sans usine devrait se développer à un CAGR de 12,88% jusqu'en 2030.

- Par secteur d'utilisation finale, les applications de communication ont capté 29% de la taille du marché des semi-conducteurs au Vietnam en 2024 ; les applications d'intelligence artificielle devraient croître à un CAGR de 13,89% sur le même horizon.

Tendances et Perspectives du Marché des Semi-conducteurs au Vietnam

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des IDE d'Intel, Samsung et des installations Amkor | +2.10% | Nord du Vietnam (Bac Ninh, Thai Nguyen) | Moyen terme (2-4 ans) |

| Incitations fiscales de la « Stratégie Nationale des Semi-conducteurs 2024-2030 » du gouvernement | +1.80% | National, concentré à Hô-Chi-Minh-Ville et Hanoï | Long terme (≥ 4 ans) |

| Expansion de la base d'exportation électronique du Vietnam (smartphones/IoT) | +1.50% | Marchés d'exportation mondiaux, principalement les États-Unis et l'UE | Court terme (≤ 2 ans) |

| Gisements de minéraux de terres rares permettant des matériaux en amont locaux | +1.20% | Provinces du Nord avec des opérations minières | Long terme (≥ 4 ans) |

| 1 000 licences de propriété intellectuelle de puces importées réduisant les barrières à l'entrée dans la conception | +0.90% | National, avec concentration dans les pôles technologiques | Moyen terme (2-4 ans) |

| Pipeline de talents public-privé (50 000 ingénieurs d'ici 2030) | +1.40% | National, premiers gains à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des IDE d'Intel, Samsung et des Installations Amkor

Les investissements à grande échelle d'Intel, Samsung et Amkor fournissent des capacités avancées de System-in-Package et créent des centres régionaux pour l'encapsulation de nouvelle génération, essentiels pour les dispositifs IA et 5G. Le site d'Intel traite la moitié du volume mondial d'encapsulation et de test de l'entreprise. La mise de fonds annuelle continue de Samsung de 1 milliard USD et l'usine de 1,6 milliard USD d'Amkor à Bac Ninh ajoutent de l'échelle et un transfert de technologie qui élèvent le marché des semi-conducteurs au Vietnam en termes de sophistication dans la chaîne de valeur.[2]"La nouvelle usine d'Amkor sur le point d'ouvrir au Vietnam," Amkor Technology, amkor.com Les effets d'entraînement comprennent la localisation des fournisseurs et le perfectionnement de la main-d'œuvre dans les zones industrielles du Nord.

Incitations Fiscales de la « Stratégie Nationale des Semi-conducteurs 2024-2030 » du Gouvernement

Le gouvernement accorde quatre ans d'exonération totale d'impôt sur le revenu suivis d'un taux réduit de 50% pendant neuf ans, offrant un avantage fiscal sur les pairs régionaux.[3]"Toàn văn Nghị định 205/2025-NĐ-CP sửa đổi…," Gouvernement du Vietnam, chinhphu.vn Un comité de pilotage présidé par le Premier ministre coordonne les ministères pour assurer une mise en œuvre cohérente des politiques qui ancre les investissements à long horizon. Les ambitions vont au-delà de l'assemblage pour englober la conception et, à terme, la fabrication, renforçant la progression du secteur des semi-conducteurs au Vietnam dans la chaîne de valeur.

Expansion de la Base d'Exportation Électronique du Vietnam

Les exportations électroniques ont atteint 142 milliards USD en 2023, ancrant la demande en aval de puces utilisées dans les smartphones, les capteurs IoT et l'infrastructure 5G. La production de smartphones de Samsung et le programme « Fabriqué au Vietnam » de MediaTek pour les chipsets Wi-Fi 6/7 illustrent la boucle de rétroaction vertueuse entre la fabrication sous contrat et la conception locale de puces. Une plateforme d'exportation plus large protège les taux d'utilisation des usines et justifie les entrées de capitaux continues.

Gisements de Minéraux de Terres Rares Permettant des Matériaux en Amont Locaux

Le Vietnam détient les deuxièmes plus grandes réserves mondiales de terres rares, offrant au marché des semi-conducteurs au Vietnam une couverture en amont unique alors que les États-Unis priorisent la sécurité des matériaux critiques. Les plans gouvernementaux pour développer une exploitation minière et un traitement durables sont directement liés aux intrants chimiques des semi-conducteurs, différenciant le pays de la Malaisie et de la Thaïlande où des réserves comparables sont absentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence d'usines de fabrication de plaquettes sub-28 nm dans le pays | -1.70% | National, affectant la production de nœuds avancés | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs par rapport à la demande annuelle | -1.30% | National, aiguë à Hô-Chi-Minh-Ville et Hanoï | Court terme (≤ 2 ans) |

| Risques d'instabilité du réseau électrique pour les usines énergivores dans le Sud et le Centre du Vietnam | -0.80% | Sud et Centre du Vietnam | Moyen terme (2-4 ans) |

| Dépendance aux gaz et produits chimiques ultra-haute pureté importés | -0.60% | National, affectant toutes les opérations de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence d'Usines de Fabrication de Plaquettes Sub-28 nm dans le Pays

Le Vietnam manque d'usines à nœuds avancés, laissant les processeurs IA à haute marge et les puces mobiles de pointe dépendants des importations. L'intensité capitalistique supérieure à 10 milliards USD et les besoins aigus en services publics entravent les constructions locales. Sans capacité sub-28 nm, le marché des semi-conducteurs au Vietnam renonce au pool de valeur le plus élevé de la chaîne d'approvisionnement, bien que des partenariats négociés par le gouvernement avec des fonderies taïwanaises pourraient combler cet écart sur un horizon plus long.

Pénurie d'Ingénieurs par Rapport à la Demande

La production actuelle d'ingénieurs répond à environ 40 à 50% des 150 000 besoins annuels, obligeant les entreprises à importer des talents ou à ralentir leur expansion. L'inflation salariale érode les avantages de coût de main-d'œuvre, en particulier dans la conception où le Vietnam emploie actuellement environ 7 000 ingénieurs, bien en deçà de la force de réserve de Taïwan. Les programmes académiques accélérés montent en puissance mais nécessiteront plusieurs cycles pour combler l'écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Ancrent l'Échelle d'Encapsulation Avancée

Les circuits intégrés ont représenté 46% de la part du marché des semi-conducteurs au Vietnam en 2024, soulignant leur rôle central dans le maintien des volumes d'assemblage et de test. Intel, Samsung et Amkor se spécialisent dans les technologies avancées de fan-out au niveau de la plaquette et de SiP, s'alignant sur la demande croissante d'accélérateurs IA et de modules RF 5G. Les capteurs et MEMS, bien que représentant une part plus petite, affichent le CAGR de segment le plus élevé à 13,21% à mesure que l'adoption automobile et IoT progresse. La future usine-laboratoire de 1,8 milliard USD à Da Nang augmentera la taille totale du marché des semi-conducteurs au Vietnam pour la capacité d'encapsulation de circuits intégrés de 10 millions d'unités supplémentaires par an, atténuant les goulots d'étranglement mondiaux dans la production de modules avancés.

Les dispositifs de puissance discrets et l'optoélectronique du Vietnam maintiennent une demande stable des lignes de combinés et d'éclairage LED, tandis que des convertisseurs analogique-numérique de niche tels que le CTDA200M du CT Group montrent une compression accélérée du cycle de conception. L'accès à 1 000 blocs de propriété intellectuelle importés raccourcit davantage les boucles de vérification, augmentant les victoires de conception parmi les entreprises sans usine locales.

Par Modèle Commercial : L'Empreinte IDM Fournit l'Épine Dorsale de la Production

Les opérations IDM ont représenté 61% de la taille du marché des semi-conducteurs au Vietnam en 2024, grâce au portefeuille d'encapsulation de bout en bout d'Intel et à la pile mémoire et logique verticalement intégrée de Samsung. Cette dominance garantit une utilisation prévisible des capacités et guide le regroupement des fournisseurs dans les provinces du Nord, réduisant les coûts logistiques. Le modèle sans usine est néanmoins le plus rapide à croître à un CAGR de 12,88%, mené par FPT Semiconductor, Viettel High Tech et le futur hub de conception de Marvell à Hô-Chi-Minh-Ville. Les incitations gouvernementales visant à exonérer les droits d'importation de propriété intellectuelle et à rationaliser les approbations de mise en circuit imprimé inclinent davantage les nouveaux entrants vers l'économie sans usine, présageant une structure plus équilibrée d'ici 2030.

Les stratégies légères en usines gagnent du terrain alors que les entreprises locales externalisent la production de plaquettes à Taïwan tout en conservant la vérification et l'encapsulation dans le pays. Cette approche hybride limite l'exposition au capital et élève la capture de valeur locale, conformément aux objectifs de la Stratégie Nationale.

Par Secteur d'Utilisation Finale : La Base Communication Stimule l'Élan de l'IA

Les dispositifs de communication, principalement les smartphones et les stations de base de télécommunications, ont commandé 29% de la taille du marché des semi-conducteurs au Vietnam en 2024. Le complexe multi-usines de Samsung reste le deuxième plus grand producteur mondial de combinés et donc un consommateur régulier de PMIC, de fronts d'extrémité RF et de capteurs d'image. Les charges de travail d'intelligence artificielle représentent l'expansion la plus rapide à un CAGR de 13,89%, portée par la demande d'encapsulation pour la mémoire à haute bande passante et les chiplets adaptés à l'inférence en centre de données. Le centre de R&D en IA de FPT à Da Nang et les collaborations d'IA en périphérie de VinAI avec Qualcomm illustrent comment le marché des semi-conducteurs au Vietnam influence désormais, et ne suit plus seulement, les architectures de calcul émergentes.

L'électronique automobile prend de l'élan à mesure que la feuille de route des véhicules électriques de VinFast mûrit et que les fournisseurs de rang 1 localisent les modules ADAS. L'électronique grand public, l'automatisation industrielle et les projets de sécurité gouvernementaux complètent une demande diversifiée, amortissant les fluctuations cycliques dans tout secteur vertical unique.

Analyse Géographique

Le Nord du Vietnam ancre la production à grande échelle. Bac Ninh accueille l'usine phare SiP de 200 000 m² d'Amkor et la ligne mémoire de Samsung, tandis que Thai Nguyen emballe des smartphones et des circuits intégrés pour l'exportation. Ensemble, ces provinces représentent environ 65% de la taille du marché des semi-conducteurs au Vietnam en termes de production d'assemblage et d'encapsulation. Hô-Chi-Minh-Ville mène la conception et l'intégration logicielle avec plus de 50 entités sans usine et des centres de R&D multinationaux. L'expansion de Marvell et les académies de conception de puces de FPT font du hub du Sud le principal pôle d'attraction des talents.

Da Nang forme un troisième pôle naissant centré sur le laboratoire d'encapsulation avancée de 1,8 milliard USD. Sa position centrale raccourcit la logistique entre les lignes d'approvisionnement nord-sud et atténue le risque de concentration. Les programmes d'infrastructure tels que l'aéroport de Long Thanh et les mises à niveau du réseau électrique augmentent la résilience, essentielle pour les flux de processus à forte intensité énergétique. Les accords de libre-échange avec les États-Unis, le Japon et la Corée du Sud élargissent l'accès aux marchés et rationalisent les approbations de technologies à double usage.

La concurrence de la Malaisie et de Singapour reste intense, mais le marché des semi-conducteurs au Vietnam maintient un avantage de coût de main-d'œuvre couplé à des écosystèmes de fabrication électronique profonds. Le Décret 205/2025 facilite davantage les procédures de bail foncier et de douane, accélérant la qualification des lignes et les importations d'équipements. Ces avantages structurels soutiennent le CAGR projeté de 10,23% malgré les vents contraires externes.[4]"Le 'géant' américain Marvell ouvrira-t-il le principal centre mondial de conception de semi-conducteurs dans la zone de traitement des exportations de Tan Thuan ?" Tan Thuan Corporation, tanthuan.com.vn

Paysage Concurrentiel

Environ 50 entreprises de conception et 15 maisons d'encapsulation créent un domaine modérément concentré. Intel, Samsung et Amkor dominent la production à grand volume, tandis que des champions locaux tels que FPT Semiconductor, Viettel High Tech et VNPT Technology s'étendent dans les PMIC, les émetteurs-récepteurs RF et les pilotes LED. L'intégration verticale émerge comme un thème commun. L'écosystème « FPT Chip Inside » de FPT regroupe la propriété intellectuelle, la formation et le support logiciel, encourageant les fabricants d'équipements d'origine nationaux à spécifier des puces locales. Le laboratoire conjoint de MediaTek avec Viettel et FPT permet des co-mises en circuit sur des chipsets Wi-Fi 7, un signe précoce de modèles de co-création.

Le leadership technologique se concentre sur l'encapsulation fan-out avancée, les interposeurs de chiplets et les outils d'automatisation de la conception électronique infusés d'IA. L'acquisition de licences ARM et Cadence à grande échelle accélère les cycles de vérification, réduisant l'écart avec les maisons de conception taïwanaises. La conformité qualité à l'ISO 26262 et aux normes émergentes de gouvernance de l'IA devient un facteur de différenciation à mesure que les clients automobiles et de défense exigent une provenance de conception traçable.

Bien que les pénuries d'ingénieurs et la dépendance aux matériaux importés limitent le potentiel à court terme, des capitaux engagés substantiels dépassant 4 milliards USD signalent que les investisseurs stratégiques considèrent le Vietnam comme un nœud durable dans les plans de diversification mondiale de la chaîne d'approvisionnement.

Leaders du Secteur des Semi-conducteurs au Vietnam

Samsung Electronics Vietnam Thai Nguyen Co., Ltd.

Intel Products Vietnam Co., Ltd.

Amkor Technology Vietnam Limited Company

Hana Micron Vina Co., Ltd.

FPT Semiconductor Joint Stock Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Coherent Corporation a inauguré une usine de 127 millions USD à Dong Nai pour les substrats en carbure de silicium et les équipements optiques.

- Juillet 2025 : CT Group a dévoilé le convertisseur analogique-numérique CTDA200M 12 bits 200 MSPS, conçu en six mois et prévu pour la fabrication par TSMC.

- Juillet 2025 : Le Vice-Premier ministre Nguyen Chi Dung a convenu avec l'Association pour le Développement Économique Durable de Taïwan de détacher 16 experts pour le transfert de R&D en semi-conducteurs.

- Mai 2025 : FPT a présenté son écosystème « FPT Chip Inside » au SEMICON Asie du Sud-Est et s'est engagé à former 10 000 professionnels.

Portée du Rapport sur le Marché des Semi-conducteurs au Vietnam

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (DEL) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de Dispositifs Intégrés (IDM) |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| Intelligence Artificielle |

| Gouvernement (Aérospatiale et Défense) |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (DEL) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| Intelligence Artificielle | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des semi-conducteurs au Vietnam ?

La taille du marché des semi-conducteurs au Vietnam est de 10,16 milliards USD en 2025 et devrait atteindre 16,51 milliards USD d'ici 2030.

Quel est le taux de croissance prévu pour le secteur des puces au Vietnam ?

Le marché devrait croître à un CAGR de 10,23% entre 2025 et 2030 grâce aux IDE soutenus et aux incitations gouvernementales.

Quelle catégorie de dispositifs détient la plus grande part de revenus ?

Les circuits intégrés commandent 46% des revenus du marché en raison de la forte demande d'encapsulation et de test de la part des fabricants d'équipements d'origine mondiaux.

Quel modèle commercial se développe le plus rapidement ?

Le modèle sans usine devrait progresser à un CAGR de 12,88% à mesure que les entreprises locales exploitent la propriété intellectuelle importée et la production de plaquettes externalisée.

Pourquoi le Vietnam est-il attractif pour les investisseurs en semi-conducteurs ?

Des exonérations fiscales compétitives, de faibles coûts de main-d'œuvre, des ressources en terres rares et la proximité de clusters de fabrication électronique établis attirent les capitaux multinationaux.

Quels sont les principaux défis auxquels font face les fabricants de puces locaux ?

Les principaux obstacles comprennent l'absence d'usines sub-28 nm, les pénuries d'ingénieurs, les instabilités du réseau électrique et la dépendance aux gaz spéciaux et produits chimiques importés.

Dernière mise à jour de la page le: