Taille et part du marché des semi-conducteurs aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

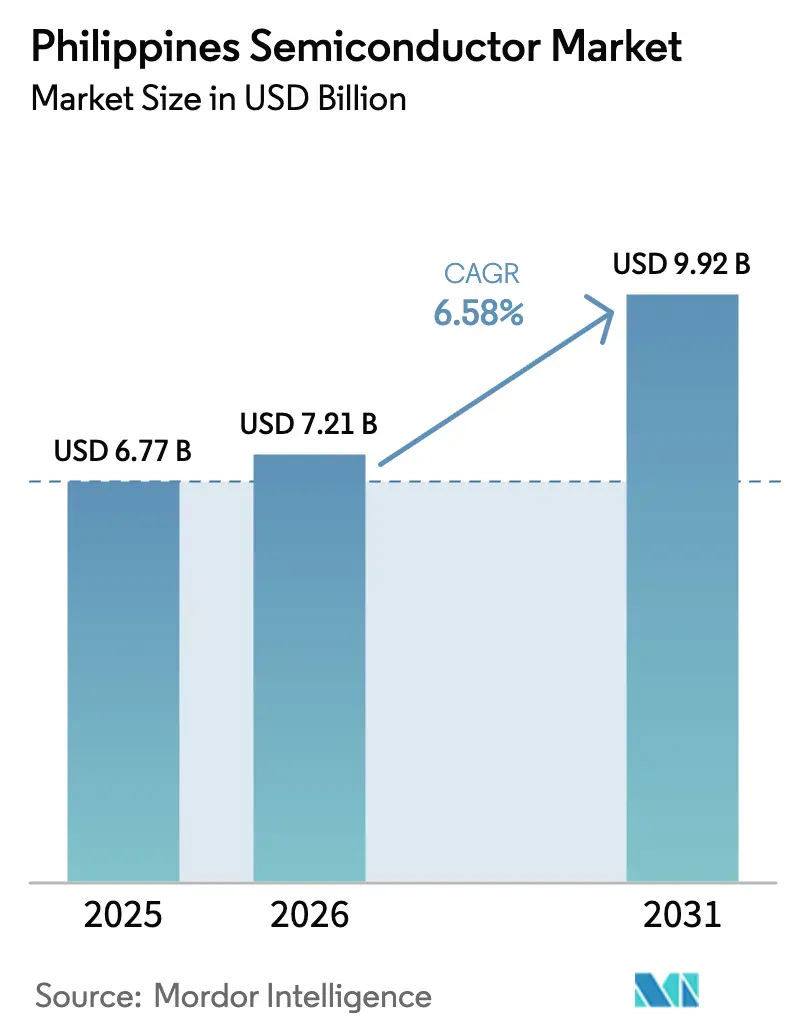

| Taille du marché de l'année de base (2025) | 6.77 Milliards de dollars |

| Taille du Marché (2026) | 7.21 Milliards de dollars |

| Taille du Marché (2031) | 9.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-conducteurs aux Philippines par Mordor Intelligence

La taille du marché des semi-conducteurs aux Philippines devrait croître de 6,77 milliards USD en 2025 à 7,21 milliards USD en 2026 et devrait atteindre 9,92 milliards USD d'ici 2031 à un CAGR de 6,58 % sur la période 2026-2031. Cette trajectoire solide reflète la demande mondiale croissante de chaînes d'approvisionnement alternatives alors que les entreprises déploient des stratégies Chine + 1, des incitations à l'investissement renforcées dans le cadre de la loi CREATE MORE, et une transition décisive vers la conception de circuits intégrés à plus haute valeur ajoutée et l'emballage avancé. Les incitations fiscales couvrent désormais des déductions élargies sur les coûts d'électricité, réduisant l'écart historique du pays en matière de prix de l'électricité. Le soutien du gouvernement américain via la loi CHIPS and Science renforce les partenariats technologiques bilatéraux, tandis que la main-d'œuvre anglophone de l'archipel et les accords commerciaux préférentiels continuent d'attirer de nouveaux projets. Le marché des semi-conducteurs aux Philippines bénéficie également du déploiement rapide de la 5G, de l'électrification automobile et de la croissance des centres de données dotés d'IA, chacun créant une demande supplémentaire pour des dispositifs d'alimentation, RF et logiques haute performance. Les acteurs multinationaux établis approfondissent leur présence dans les zones économiques de Luzon, et les champions locaux se tournent vers les niches médicales et industrielles pour diversifier leurs sources de revenus.[1]Agence de presse philippine, "La loi CREATE MORE attire une usine de condensateurs Samsung de 50,65 milliards PHP," pna.gov.ph

Points clés du rapport

- Par type de dispositif, les circuits intégrés ont dominé avec 62,74 % de la part du marché des semi-conducteurs aux Philippines en 2025. Les capteurs et MEMS progressent au CAGR le plus rapide parmi les catégories de dispositifs, soit 9,68 %.

- Par modèle commercial, les fabricants de dispositifs intégrés représentaient 63,95 % de la taille du marché des semi-conducteurs aux Philippines en 2025. Les fournisseurs sans usine croissent à un CAGR de 9,06 % jusqu'en 2031, à mesure que les capacités de conception locales se renforcent.

- Par secteur d'utilisation finale, l'automobile contrôlait 27,18 % de la taille du marché des semi-conducteurs aux Philippines en 2025. Les applications d'intelligence artificielle enregistrent le CAGR de segment le plus élevé, soit 10,34 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semi-conducteurs aux Philippines

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales dans le cadre de la loi CREATE | 1.20% | National, concentré dans la CALABARZON et Metro Manila | Moyen terme (2 à 4 ans) |

| Demande croissante d'exportations d'électronique de qualité automobile | 1.80% | Zones économiques de Luzon, avec des retombées vers les Visayas | Long terme (≥ 4 ans) |

| Pression de diversification des chaînes d'approvisionnement Chine + 1 | 2.10% | National, avec priorité dans les parcs industriels établis | Court terme (≤ 2 ans) |

| Déploiement national de la 5G stimulant la demande de circuits intégrés RF et d'alimentation | 0.90% | Metro Manila, Cebu, Davao avec expansion rurale | Moyen terme (2 à 4 ans) |

| Projets pilotes de fabrication de tranches financés par le gouvernement (DOST-ADMATEL) | 0.60% | Centres nationaux de recherche et développement, pôles de transfert de technologie | Long terme (≥ 4 ans) |

| Construction de centres de données IA à Metro Manila stimulant l'emballage avancé | 0.40% | Metro Manila, s'étendant aux provinces voisines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales dans le cadre de la loi CREATE

La réduction du taux d'imposition sur les sociétés de 25 % à 20 % pour les entreprises enregistrées et l'autorisation de déductions plus importantes sur les dépenses d'électricité ont repositionné les Philippines parmi les destinations de semi-conducteurs les plus riches en incitations d'Asie du Sud-Est. Samsung Electro-Mechanics a alloué 50,65 milliards PHP à une usine à Calamba pour des condensateurs multicouches automobiles, après que le cadre révisé a garanti des remboursements de TVA prévisibles et clarifié les règles de prélèvement local. Murata Manufacturing a suivi en s'engageant à investir 4,4 milliards PHP pour étendre ses lignes de condensateurs céramiques multicouches, citant le nouveau régime de déduction. Des investisseurs japonais tels que MinebeaMitsumi ont accéléré les approbations de projets, car la loi CREATE MORE élimine l'ambiguïté réglementaire et raccourcit les cycles d'approbation, positionnant les Philippines de manière compétitive face à la Malaisie et au Vietnam. Les incitations élargies s'adressent spécifiquement aux segments à forte consommation d'énergie, un obstacle de longue date pour les perspectives de fabrication de tranches. Le succès de la mesure est visible dans la hausse des approbations de la PEZA, qui ont dépassé 123,76 milliards PHP entre janvier et octobre 2024.

Demande croissante d'exportations d'électronique de qualité automobile

L'adoption mondiale des véhicules électriques, conjuguée à des règles de sécurité plus strictes, augmente le contenu en semi-conducteurs automobiles par véhicule et oriente de nouvelles commandes vers les usines philippines certifiées ISO/TS 16949. EMS Group a obtenu 1,6 milliard USD de capitaux auprès de trois multinationales pour produire des circuits intégrés d'alimentation destinés aux plateformes de véhicules électriques, avec une production prévue pour 2026.[2]Manila Standard, "Des entreprises étrangères investissent 1,6 milliard USD dans EMS Group," manilastandard.net Le Département du commerce et de l'industrie vise à fabriquer localement 4 millions de véhicules électriques et leurs principaux composants, ce qui intégrera davantage la demande en semi-conducteurs dans les chaînes de valeur nationales. Amkor Technology Philippines exploite un centre d'excellence pour les boîtiers automobiles qui ont passé des audits rigoureux par des fournisseurs de rang 1. Alors que les équipementiers mondiaux cherchent à diversifier géographiquement leurs sources d'approvisionnement, la capacité philippine alignée sur les normes de fiabilité automobile absorbe une part croissante des nouveaux programmes. La croissance continue du contenu dans les systèmes avancés d'aide à la conduite et la gestion de l'alimentation garantit que le marché des semi-conducteurs aux Philippines continuera à fournir des puces automobiles plus grandes et à marges plus élevées.

Déploiement national de la 5G stimulant la demande de circuits intégrés RF et d'alimentation

Globe et Smart ont investi plus de 170 milliards PHP dans des mises à niveau de réseau, mettant en service 256 nouveaux sites 5G en 2025 et atteignant une couverture extérieure approchant 99 % à Metro Manila.[3]RCR Wireless News, "Globe renforce la couverture 5G à travers les Philippines," rcrwireless.com Alors que les abonnements dépassaient 7 millions d'utilisateurs, la demande de puces de gestion de l'alimentation et de circuits frontaux RF a fortement augmenté. Le déploiement d'antennes passives-actives entrelacées modulaires de Nokia souligne le contenu RF avancé désormais intégré dans l'infrastructure philippine. Le plan de Smart d'allouer jusqu'à 85 milliards PHP en dépenses d'investissement 5G se traduit par des commandes soutenues aux OSAT locaux pour des modules amplificateurs de puissance et des processeurs en bande de base. Ericsson estime que la 5G représentera 40 % des abonnements mobiles nationaux d'ici 2030, ancrant la demande à long terme en semi-conducteurs.

Projets pilotes de fabrication de tranches financés par le gouvernement (DOST-ADMATEL)

Le Laboratoire avancé de test de dispositifs et de matériaux (ADMATEL) sous la tutelle du Département des sciences et de la technologie soutient des projets pilotes de fabrication de tranches à l'échelle laboratoire qui donnent aux startups sans usine philippines accès au silicium prototype sans supporter les coûts élevés des navettes étrangères. L'initiative réduit les délais pour les dispositifs de preuve de concept et encourage la création de propriété intellectuelle locale, essentielle pour les revenus d'exportation de conception à haute marge. Alors que les fonderies commerciales restent absentes, les usines pilotes abaissent les barrières à l'entrée pour les innovateurs en MEMS et en discrets d'alimentation et contribuent à développer la profondeur d'ingénierie nécessaire pour attirer des partenaires de fonderie à grande échelle à long terme. Le Département du commerce et de l'industrie s'attend à ce que ces pilotes déclenchent des effets de clustering d'ici 2028, incluant des fournisseurs de gaz spéciaux et des fabricants de photomasques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs industriels élevés de l'électricité | -1.40% | National, affectant particulièrement les fonderies à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Écosystème local de matériaux en amont peu développé | -0.80% | National, avec un impact aigu sur l'emballage avancé | Moyen terme (2 à 4 ans) |

| Migration des talents en ingénierie vers Taïwan et Singapour | -0.70% | National, concentré à Metro Manila et dans la CALABARZON | Long terme (≥ 4 ans) |

| Risque de perturbation de la chaîne d'approvisionnement lié aux typhons et aux tremblements de terre | -0.30% | Luzon et Visayas, schémas d'impact saisonniers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tarifs industriels élevés de l'électricité

Les tarifs industriels moyens de l'électricité restent parmi les plus élevés de l'ASEAN, érodant la compétitivité des coûts pour les procédés de fabrication de tranches à forte consommation d'énergie. La SEIPI a classé la tarification de l'électricité comme le principal facteur dissuasif pour attirer des fonderies en amont, les opérateurs se référant au Vietnam et à la Thaïlande où les tarifs industriels ciblés sont inférieurs de 20 %. Bien que la loi CREATE MORE permette aux entreprises enregistrées de déduire une plus grande partie de leurs coûts d'électricité, le régime tarifaire sous-jacent repose encore largement sur les combustibles importés, exposant les fabricants à la volatilité. Les OSAT consommant de grandes charges de base stables ont souvent recours à des toitures solaires captives et à des connexions au réseau privé, mais des obstacles à la mise en œuvre persistent tant dans les délais de permis que d'interconnexion au réseau. À moins que des réformes structurelles n'élargissent l'accès aux énergies renouvelables à faible coût, les projets de fabrication de tranches à nœuds avancés pourraient continuer à choisir d'autres sites en ASEAN.

Écosystème local de matériaux en amont peu développé

Bien que les nœuds de test et d'emballage soient matures, l'approvisionnement local en photomasques, gaz spéciaux et produits chimiques de haute pureté reste limité, forçant une dépendance aux importations et allongeant les délais. Les lignes d'emballage avancé désormais installées pour les dispositifs IA nécessitent des sous-remplissages capillaires ultra-propres, des piliers en cuivre et des substrats à pas fin. La plupart de ces matériaux sont encore expédiés du Japon ou de Taïwan, gonflant les stocks et le fonds de roulement. Le gouvernement courtise les fournisseurs de produits chimiques pour établir des installations de mélange basées aux Philippines ; cependant, les problèmes de permis d'utilisation des terres et de congestion portuaire ont ralenti les engagements. L'écart devient plus prononcé à mesure que les dispositifs évoluent vers des pas de bossage inférieurs à 10 µm où les tolérances des matériaux se resserrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés conservent leur avantage d'échelle

Les circuits intégrés représentaient 62,74 % de la taille du marché des semi-conducteurs aux Philippines en 2025, ancrés par des complexes d'assemblage et de test vieux de plusieurs décennies exploités par Texas Instruments à Clark et STMicroelectronics à Calamba. Les circuits intégrés analogiques et d'alimentation bénéficient d'une demande automobile résiliente, tandis que les volumes logiques et mémoire suivent les cycles mondiaux des téléphones mobiles et des PC. Les usines philippines se spécialisent dans les boîtiers QFN, BGA et SiP avancés, et les récentes injections de capitaux ciblent les boîtiers à clip en cuivre et à niveau de tranche pour augmenter la capture de valeur. Sur l'horizon de prévision, les volumes de circuits intégrés devraient s'étendre au CAGR global du marché, soutenus par la croissance du contenu dans les groupes motopropulseurs de véhicules électriques et les stations de base 5G.

Les capteurs et MEMS, bien que représentant une base plus petite, afficheront la croissance la plus rapide à un CAGR de 9,68 % à mesure que les mandats ADAS et l'adoption de l'Internet des objets industriel s'intensifient. Les mises à jour des lois sur la sécurité des véhicules exigent des capteurs de pression et inertiels, tandis que les déploiements d'usines intelligentes utilisent des microphones MEMS et des moniteurs environnementaux. Les OSAT philippins adoptent des techniques d'encapsulation sous vide à niveau de tranche qui réduisent le coût unitaire et élargissent l'attrait à l'exportation vers les équipementiers de rang 1 européens. Les dispositifs discrets tels que les MOSFET de puissance et les IGBT bénéficient des onduleurs d'énergie renouvelable et des chargeurs de véhicules électriques, tandis que l'optoélectronique maintient une demande stable en LED malgré le passage plus large des écrans LCD vers l'OLED. Collectivement, la diversification des dispositifs équilibre les fluctuations cycliques des puces logiques grand public, renforçant la résilience de croissance à long terme du marché des semi-conducteurs aux Philippines.

Par modèle commercial : l'échelle des IDM face à l'agilité des fournisseurs sans usine

Les IDM commandaient 63,95 % de la part du marché des semi-conducteurs aux Philippines en 2025, tirant parti de l'assemblage et du test co-localisés pour contrôler le rendement et la fiabilité pour les secteurs automobile et industriel. Leur puissance financière soutient les transitions vers le système en boîtier et l'intégration hétérogène. Pourtant, la hausse des coûts d'amortissement et des cycles de produits plus rapides favorisent un modèle allégé en actifs. Les entreprises sans usine, en expansion à un CAGR de 9,06 %, s'appuient sur des clusters de conception nationaux croissants près des parcs technologiques universitaires. Le laboratoire de tranches soutenu par le gouvernement proposé par le Département du commerce et de l'industrie raccourcira les cycles de prototypage et réduira la dépendance aux fonderies taïwanaises. Des entreprises locales telles qu'Integrated Micro-Electronics se tournent vers la propriété intellectuelle de conception à signal mixte qui s'appuie sur des boîtiers qualifiés pour l'automobile fabriqués par des IDM locaux, créant une boucle d'approvisionnement vertueuse. Au fil du temps, l'agilité des fournisseurs sans usine combinée à la recherche et développement soutenue par des incitations pourrait porter leur contribution aux revenus vers un tiers du marché des semi-conducteurs aux Philippines d'ici 2031.

Par secteur d'utilisation finale : fondation automobile, essor de l'IA

L'automobile a capturé 27,18 % de la taille du marché des semi-conducteurs aux Philippines en 2025, soutenu par des lignes conformes à l'ISO/TS produisant des circuits intégrés de gestion de l'alimentation, des capteurs de pression et des condensateurs multicouches. L'usine en construction de Samsung Electro-Mechanics à 50,65 milliards PHP ajoutera 100 milliards de condensateurs de qualité automobile annuellement à partir de 2027, renforçant la fidélisation des clients à long terme. Les systèmes de gestion de batteries de véhicules électriques, les modules onduleurs et les capteurs radar augmentent tous la valeur des puces par véhicule, amortissant les revenus contre les volumes cycliques de véhicules légers.

L'intelligence artificielle, à un CAGR de 10,34 %, transforme la dynamique de la demande alors que les locataires de centres de données hyperscale se procurent des GPU emballés et des accélérateurs IA. L'Institut philippin d'études sur le développement s'attend à ce que l'économie nationale de l'IA atteigne 1,025 milliard USD d'ici 2025, et chaque mégawatt de calcul installé attire des centaines de piles de mémoire à large bande passante et de substrats avancés. La croissance du segment s'étend à l'IA en périphérie dans les appareils électroménagers intelligents et les dispositifs de surveillance, élargissant davantage la base d'applications pour les lignes OSAT nationales. Les puces d'infrastructure de communication bénéficient de la densification de la 5G, tandis que l'automatisation industrielle augmente les demandes de microcontrôleurs et de capteurs. L'électronique grand public reste cyclique, mais la hausse du revenu disponible soutient la production de smartphones de milieu de gamme et d'appareils portables qui alimentent les commandes d'assemblage.

Analyse géographique

Luzon abrite plus de 70 % de la superficie de plancher des semi-conducteurs en exploitation, menée par des clusters à Clark, Calamba et Cavite qui bénéficient d'une proximité étroite avec le port de Manille, les aéroports de la NAIA et un vivier profond de talents en ingénierie. Le site de Clark de Texas Instruments à lui seul expédie plusieurs milliards d'unités analogiques annuellement, tandis que le campus de Calamba de STMicroelectronics emploie plus de 4 000 travailleurs sur des lignes d'assemblage multiples. L'initiative du Corridor économique de Luzon promet une harmonisation supplémentaire de la logistique et des douanes, un atout pour les flux de semi-conducteurs en flux tendu.

Les Visayas émergent comme le pôle secondaire du marché des semi-conducteurs aux Philippines. Globe a atteint une couverture 5G de 97,97 % dans les principales villes des Visayas, améliorant la connectivité pour les exportateurs d'électronique à Cebu et Iloilo. Plusieurs OSAT de rang 2 ont commencé des lignes pilotes à Mactan et Leyte pour se prémunir contre le risque de catastrophe naturelle et exploiter une main-d'œuvre à prix compétitif. Les plans gouvernementaux pour de nouveaux parcs de la PEZA dans la région sont soutenus par des améliorations portuaires visant à réduire les délais de transit vers les clients japonais et américains.

Mindanao reste un participant naissant mais montre des promesses dans les services spécialisés de recherche et développement et de conception. Le projet financé par le Département des sciences et de la technologie de l'Université d'État de Mindanao a produit une micropuce à faible consommation pour des dispositifs enregistreurs de données, prouvant la viabilité de la recherche à haute valeur ajoutée en dehors des zones traditionnelles. Les lacunes en infrastructure persistent, mais les déploiements progressifs de la 5G et les projets d'interconnexion du réseau électrique ouvrent la voie à des sites d'assemblage en petits volumes et de validation de prototypes. Sur l'horizon de prévision, Mindanao pourrait se spécialiser dans des jeux de puces robustifiés pour les applications d'agrotechnologie et d'énergie renouvelable.

Paysage concurrentiel

Le marché des semi-conducteurs aux Philippines présente une fragmentation modérée, les cinq premières entreprises détenant collectivement une part de revenus estimée à 55 %. Texas Instruments ancre l'assemblage de circuits intégrés analogiques et d'alimentation ; Amkor Technology mène l'emballage externalisé pour les SoC de téléphones mobiles et automobiles ; STMicroelectronics se concentre sur les circuits à signal mixte et les MEMS ; ASE a récemment élargi sa présence via son acquisition en 2024 de la ligne de traitement en aval de Cavite d'Infineon, ajoutant de l'échelle dans les boîtiers automobiles ; et Integrated Micro-Electronics développe des services EMS plus conception pour les clients industriels. L'intensité concurrentielle augmente autour de l'emballage 2,5D/3D pour les accélérateurs IA, où les OSAT s'empressent d'installer des lignes d'interface thermique et de métallisation sous bossage.

Les mouvements stratégiques mettent en évidence la consolidation et la spécialisation. L'acquisition d'actifs par ASE renforce son pouvoir de négociation avec les partenaires de fonderie et ouvre de nouveaux programmes de modules radar pour véhicules. Le campus de recherche et développement d'Analog Devices à 200 millions USD à Cavite est prêt à prototyper des tranches de 300 mm pour des dispositifs d'alimentation industriels, signalant une montée en gamme dans la chaîne de valeur. Cirtek a conclu un contrat pluriannuel pour fournir des modules émetteurs-récepteurs 5G à un équipementier américain de fibre optique, tirant parti de sa technologie MMIC GaAs sous licence. Pendant ce temps, la levée de capitaux d'EMS Group la positionne comme un champion local pour les modules d'alimentation de véhicules électriques, renforçant la sécurité d'approvisionnement pour les constructeurs automobiles régionaux.

La collaboration avec les fournisseurs en amont s'intensifie. L'accord à long terme d'Entegris avec ON Semiconductor garantit des produits chimiques de haute pureté, atténuant l'une des principales contraintes liées aux écosystèmes de matériaux peu développés. Les fournisseurs locaux de substrats montent en gamme vers des matériaux de classe ABF pour servir les boîtiers GPU IA, et des tests d'expédition ont commencé avec des fabricants de dispositifs japonais de premier rang. Le champ concurrentiel repose désormais sur l'acquisition de talents techniques rares et l'intégration verticale avec des fournisseurs de substrats, de composés de moulage et de gestionnaires de test pour raccourcir les délais de mise sur le marché.

Leaders du secteur des semi-conducteurs aux Philippines

Texas Instruments (Philippines), Inc.

Amkor Technology Philippines, Inc.

Integrated Micro-Electronics, Inc.

ROHM Electronics Philippines, Inc.

ON Semiconductor Philippines, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Samsung Electro-Mechanics Philippines a annoncé une usine de 50,65 milliards PHP à Calamba City pour produire 100 milliards de condensateurs multicouches automobiles annuellement, créant 3 000 emplois.

- Mai 2025 : Les États-Unis ont désigné les Philippines comme pays partenaire de la loi CHIPS Act, débloquant 500 millions USD pour le renforcement de l'écosystème sur cinq ans.

- Avril 2025 : Analog Devices s'est engagé à investir 200 millions USD dans un nouveau centre de recherche et développement au Gateway Business Park, Cavite, axé sur des prototypes de dispositifs d'alimentation sur tranches de 300 mm.

- Mars 2025 : EMS Group a obtenu 1,6 milliard USD auprès de trois investisseurs étrangers pour fabriquer des circuits intégrés d'alimentation automobiles à Luzon, avec une production prévue pour 2026.

Portée du rapport sur le marché des semi-conducteurs aux Philippines

| Semi-conducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricant de dispositifs intégrés (IDM) |

| Fournisseur de conception / sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Consommation |

| Industrie |

| Informatique / stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Par type de dispositif (le volume d'expédition par type de dispositif est complémentaire) | Semi-conducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par modèle commercial | Fabricant de dispositifs intégrés (IDM) | |||

| Fournisseur de conception / sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Consommation | ||||

| Industrie | ||||

| Informatique / stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des semi-conducteurs aux Philippines en 2026 ?

Le marché est évalué à 7,21 milliards USD en 2026 et devrait atteindre 9,92 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les revenus du marché des semi-conducteurs aux Philippines ?

Les revenus devraient augmenter à un CAGR de 6,58 % de 2026 à 2031.

Quelle catégorie de dispositifs domine les ventes aux Philippines ?

Les circuits intégrés dominent avec une part de marché de 62,74 % en 2025.

Quel segment connaît la croissance la plus rapide ?

Les capteurs et MEMS se développent à un CAGR de 9,68 % jusqu'en 2031.

Quelle est l'importance de la demande automobile ?

Les applications automobiles représentent 27,18 % des ventes et bénéficient de la hausse du contenu en semi-conducteurs des véhicules électriques.

Quelles incitations soutiennent les nouveaux investissements dans les semi-conducteurs ?

La loi CREATE MORE abaisse le taux d'imposition sur les sociétés à 20 % pour les entreprises enregistrées et offre des déductions améliorées sur les coûts d'électricité.

Dernière mise à jour de la page le: