Taille et Part du Marché des Semi-conducteurs ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

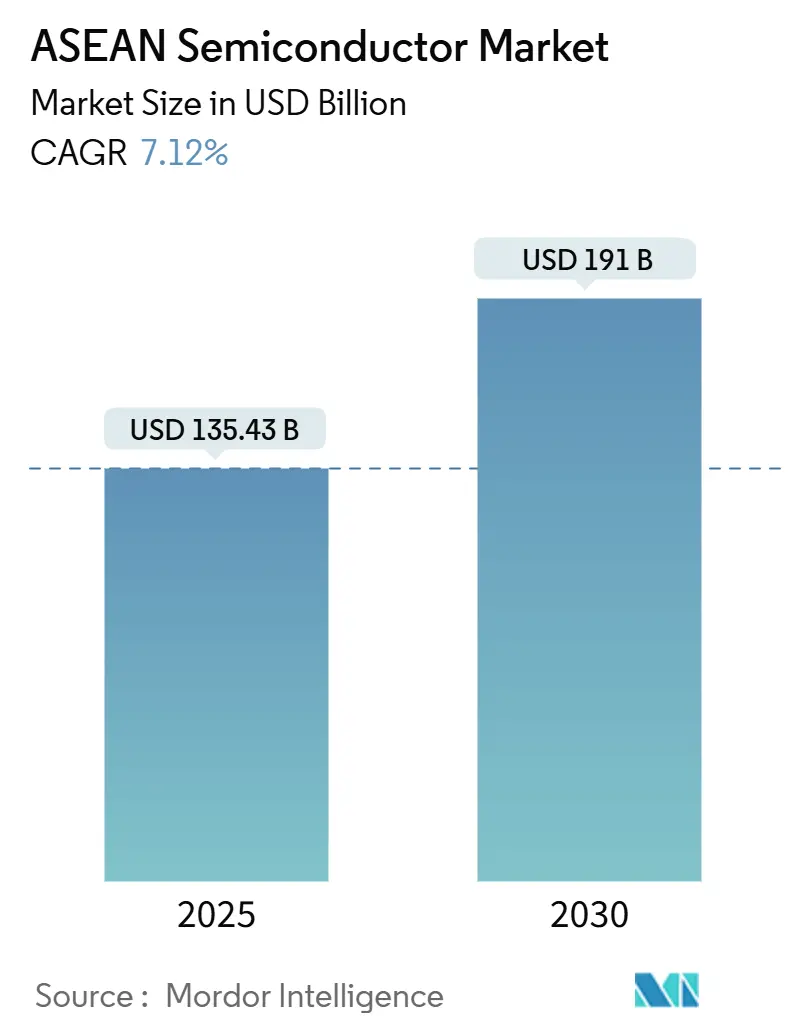

| Taille du Marché (2025) | 135.43 Milliards de dollars |

| Taille du Marché (2030) | 191 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs ASEAN par Mordor Intelligence

La taille du marché des semi-conducteurs ASEAN s'élevait à 135,43 milliards USD en 2025 et devrait atteindre 191 milliards USD d'ici 2030, affichant un CAGR de 7,12%. Cette expansion reflète le rôle de la région en tant que nœud de diversification clé dans les chaînes d'approvisionnement mondiales dans un contexte géopolitique, et elle est portée par une demande croissante provenant des véhicules électriques, de l'infrastructure IA et des déploiements 5G. Les incitations gouvernementales, les transferts de capacité sur nœuds matures depuis la Chine et le développement rapide de lignes d'encapsulation compatibles chiplets renforcent cette dynamique. Les fonderies multinationales approfondissent leur présence en Malaisie, à Singapour et au Vietnam pour couvrir les risques et sécuriser une production rentable. Dans le même temps, la hausse des prix de l'énergie et la pénurie de talents en ingénierie tempèrent la vitesse à laquelle les entreprises locales peuvent passer de l'assemblage en back-end à la conception et à la fabrication avancée.

Points Clés du Rapport

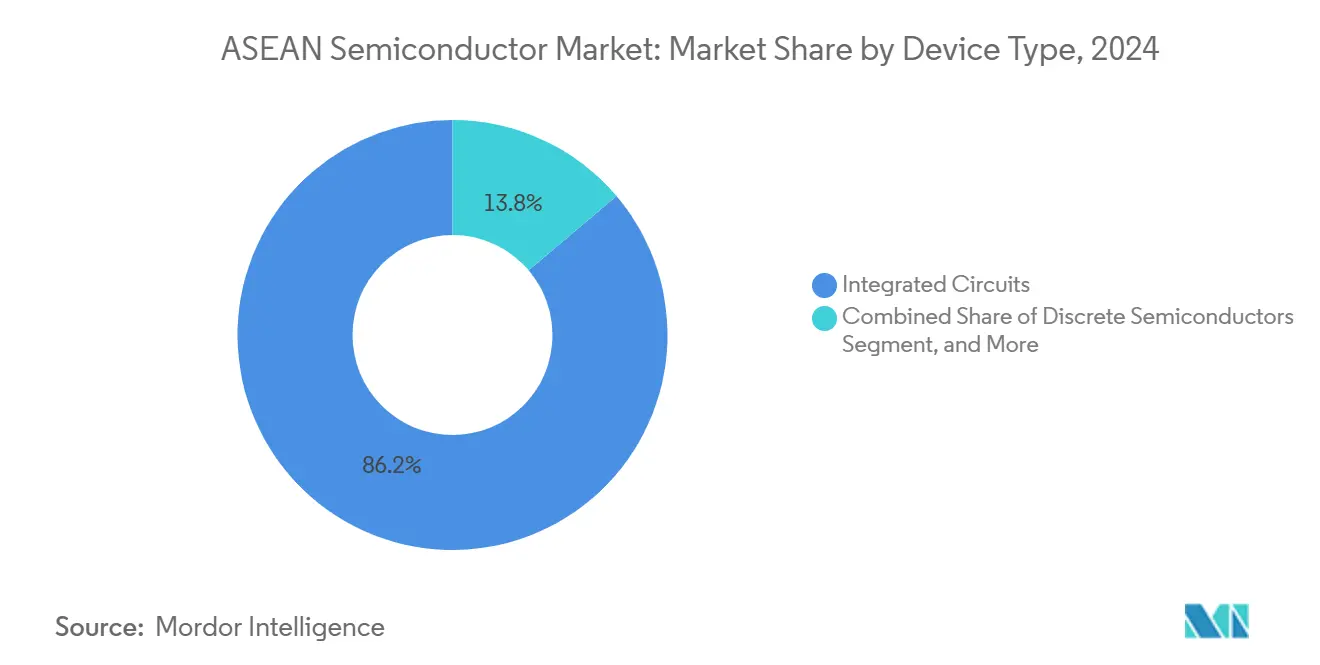

- Par type de dispositif, les circuits intégrés détenaient 86,2% de la part du marché des semi-conducteurs ASEAN en 2024 ; les capteurs et MEMS ont affiché la croissance la plus rapide avec un CAGR de 7,8% jusqu'en 2030.

- Par modèle commercial, le segment conception/fabless représentait 68,1% de la taille du marché des semi-conducteurs ASEAN en 2024 et devrait se développer à un CAGR de 7,5% entre 2025 et 2030.

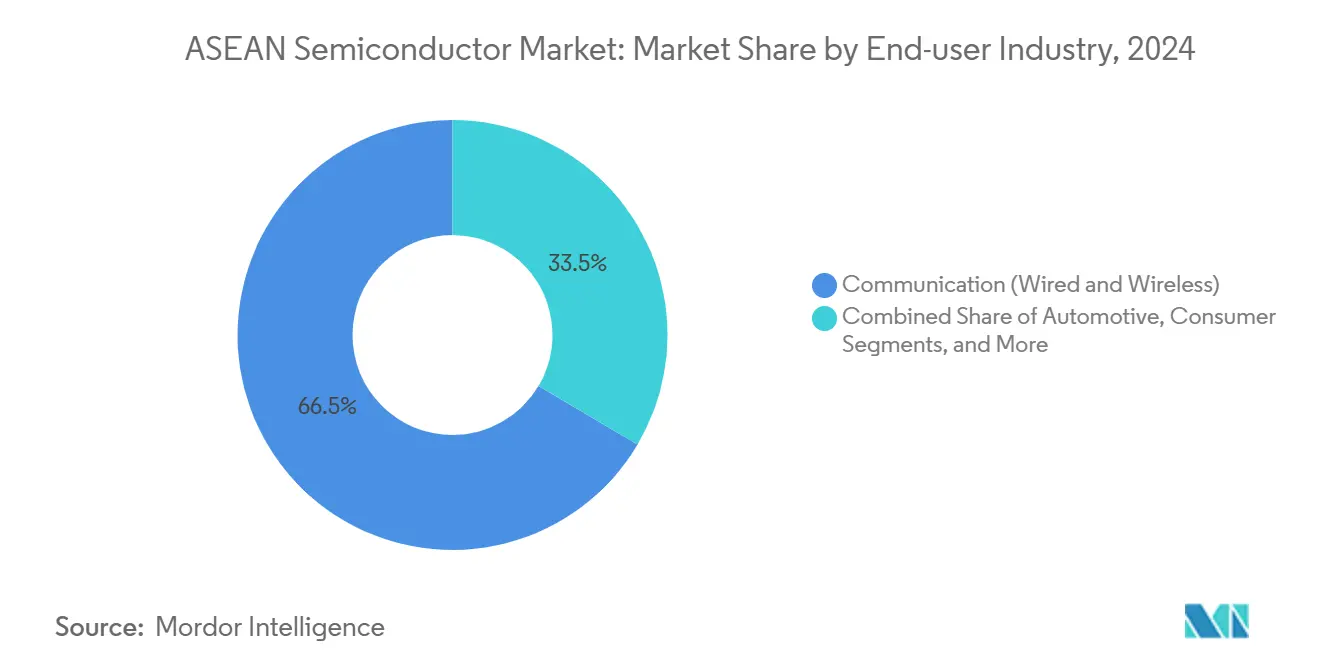

- Par utilisateur final, les applications de communication étaient en tête avec une part de revenus de 66,5% en 2024, tandis que les charges de travail IA progressent à un CAGR de 9,9% jusqu'en 2030.

- Par pays, la Malaisie représentait 47,6% des revenus de 2024, tandis que le Vietnam devrait afficher le CAGR le plus rapide à 8,2% jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs ASEAN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la demande en semi-conducteurs pour les VE et les ADAS | +1.8% | Marchés principaux : Malaisie, Thaïlande et Vietnam | Moyen terme (2 à 4 ans) |

| Expansion des centres de données dotés de l'IA | +1.5% | Principaux pôles : Singapour, Malaisie et Indonésie | Court terme (≤ 2 ans) |

| Déploiement de l'infrastructure 5G | +1.2% | Couverture ASEAN mondiale, Singapour en tête | Moyen terme (2 à 4 ans) |

| Incitations à l'IDE gouvernementales et programmes de subventions | +0.9% | Zones prioritaires : Vietnam, Thaïlande et Indonésie | Long terme (≥ 4 ans) |

| Transfert de capacité sur nœuds matures de la Chine vers l'ASEAN | +1.1% | Bénéficiaires : Malaisie, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Émergence de pôles d'encapsulation avancée compatibles chiplets | +0.7% | Singapour et Malaisie disposent d'installations avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Semi-conducteurs pour les VE et les ADAS

La Thaïlande vise 30% de production de véhicules électriques d'ici 2030, attirant des constructeurs automobiles chinois qui s'approvisionnent désormais en puces de puissance et de capteurs conformes à la norme ISO 26262 auprès de partenaires d'encapsulation malaisiens et vietnamiens voisins. Infineon agrandit sa ligne de Kulim pour produire des dispositifs en carbure de silicium pour les onduleurs de véhicules électriques, tandis que la plateforme Snapdragon Ride de Qualcomm est expédiée depuis des OSAT régionaux pour les programmes Toyota et FAW.[1]Stephanie Findlay, "Qualcomm décroche des projets de conduite autonome avec Toyota et Hongqi de FAW," KrASIA, kr-asia.com L'Indonésie tire parti de ses réserves de nickel pour attirer des projets de batteries et de semi-conducteurs de puissance, amplifiant davantage la demande en puces automobiles.

Expansion des Centres de Données dotés de l'IA

Les entreprises hyperscale ancrent de nouvelles régions cloud dans le couloir technologique de Singapour et dans le district de Johor en Malaisie, chacune nécessitant des accélérateurs IA et des mémoires à haute bande passante qui transitent par la chaîne d'encapsulation avancée de l'ASEAN. Des projets pilotes de conception soutenus par Nvidia à Hô-Chi-Minh-Ville visent à localiser les architectures chiplets pour les clusters d'entraînement IA, tandis que les contraintes en énergie renouvelable stimulent le développement de circuits intégrés de gestion de l'alimentation personnalisés pour la thermique des centres de données tropicaux.

Déploiement de l'Infrastructure 5G

Singapour a atteint une couverture nationale 5G en 2025, et la Malaisie vise 80% de la population pour la même année, déclenchant des commandes en volume de modules frontaux RF et d'ASIC en bande de base assemblés à Penang et à Batam. Le Couloir Économique de l'Est de la Thaïlande intègre la 5G pour permettre l'IoT des usines intelligentes, stimulant la demande de microcontrôleurs industriels, tandis que les opérateurs vietnamiens publient des cadres à long terme qui guident des achats de semi-conducteurs prévisibles.

Incitations à l'IDE Gouvernementales et Programmes de Subventions

Le Vietnam accorde des exonérations fiscales allant jusqu'à 15 ans pour les fabs de haute technologie, la Malaisie réserve 5 milliards USD pour sa Stratégie Nationale des Semi-conducteurs, et le fonds souverain de l'Indonésie oriente des capitaux vers des clusters de back-end. La coordination transfrontalière permet aux entreprises de combiner des laboratoires de conception à Singapour avec un encapsulage de masse au Vietnam, maximisant les incitations tout en conservant l'accès au marché ASEAN.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de talents en ingénierie sur nœuds avancés | -1.4% | Impact principal : Singapour et Malaisie | Long terme (≥ 4 ans) |

| Risques géopolitiques liés à l'approvisionnement en matières premières | -0.8% | Exposition ASEAN mondiale, accent sur les minéraux critiques au Vietnam | Moyen terme (2 à 4 ans) |

| Intensité énergétique face aux objectifs de décarbonation | -0.6% | La Malaisie et la Thaïlande sont des pôles de fabrication | Long terme (≥ 4 ans) |

| Faible protection locale de la propriété intellectuelle freinant la croissance fabless | -0.5% | Le Vietnam et l'Indonésie développent leurs cadres réglementaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Ingénierie sur Nœuds Avancés

Les universités de l'ASEAN développent les programmes d'enseignement sur les procédés de fabrication de plaquettes, mais la région est en concurrence avec Taïwan et les États-Unis pour attirer des ingénieurs expérimentés en nœuds 7 nm et inférieurs. Les programmes de rotation en entreprise apportent une expertise dans les fabs sur sites vierges, mais les longues courbes d'apprentissage limitent la vitesse de démarrage des conceptions, restreignant la rapidité avec laquelle les entreprises ASEAN peuvent sécuriser des revenus liés à la propriété intellectuelle.

Risques Géopolitiques liés à l'Approvisionnement en Matières Premières

La Chine raffine encore la majorité des gaz spéciaux et des terres rares, exposant les fabs ASEAN aux chocs liés aux contrôles à l'exportation. La multiplication par dix de la production de terres rares au Vietnam offre une diversification, mais les usines de traitement sont encore en construction, et la raffinerie Lynas en Malaisie fait face à des examens environnementaux stricts.[2]"La Chine est le roi de ces métaux critiques," Channel News Asia, channelnewsasia.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Soutiennent la Croissance Portée par l'Encapsulation

Les circuits intégrés représentaient 86,2% des revenus en 2024 et croissent à un CAGR de 7,8%, maintenant la taille du marché des semi-conducteurs ASEAN fortement orientée vers les modules système sur puce et chiplets pour les charges de travail IA et mobiles. Les dispositifs de puissance discrets sont en retrait mais bénéficient d'un coup de pouce grâce aux chargeurs de véhicules électriques et aux onduleurs d'énergies renouvelables.

Les pôles d'encapsulation avancée à Singapour et en Malaisie stratifient désormais des puces logiques, mémoire et E/S sur des substrats uniques, monétisant le savoir-faire en gestion thermique nécessaire pour les accélérateurs IA 3D IC. Les centres d'optoélectronique dans les lignes de production de téléphones portables vietnamiens soutiennent une demande stable en capteurs, tandis que les fournisseurs de MEMS se tournent vers des unités de pression industrielle et inertielles pour les déploiements d'usines intelligentes.

Par Modèle Commercial : L'Essor du Fabless Redistribue la Valeur

Les entreprises axées sur la conception représentaient 68,1% des revenus de 2024, signalant comment la création de propriété intellectuelle remodèle le marché des semi-conducteurs ASEAN. Les startups fabless à Hô-Chi-Minh-Ville utilisent des licences EDA subventionnées pour concevoir des cœurs RISC-V qui entrent ensuite dans le flux OSAT à Penang, capturant des marges brutes plus élevées que les contrats d'assemblage traditionnels.

Les IDM maintiennent encore des capacités de secours — GlobalFoundries Singapore et la ligne malaisienne d'UMC sécurisent l'approvisionnement en nœuds matures — mais externalisent de plus en plus les constructions de packages 2,5D à des partenaires de consortium régionaux. Le renforcement des lois sur la protection de la propriété intellectuelle et les subventions transfrontalières pour la R&D visent à maintenir les tape-outs locaux et à ralentir la fuite des cerveaux.

Par Secteur d'Utilisation Final : L'IA Transforme la Demande

L'électronique de communication détenait une part de 66,5% en 2024, mais les serveurs IA affichent désormais le CAGR le plus rapide à 9,9%, faisant évoluer la part du marché des semi-conducteurs ASEAN vers des puces de calcul haute performance nécessitant des interposeurs avancés. Les déploiements IoT industriels autour des usines 5G stimulent une adoption résiliente des microcontrôleurs, tandis que l'expansion des véhicules électriques soutient les SOC ADAS automobiles conformes à la norme ISO 26262.

Les flux de dispositifs grand public restent robustes alors que le Vietnam et la Malaisie produisent des smartphones et des ordinateurs portables en masse, mais les cycles de remplacement s'allongent, poussant les fournisseurs à se diversifier vers des ASIC à signal mixte pour les périphériques IA en périphérie de réseau.

Analyse Géographique

La Malaisie détenait 47,6% des revenus en 2024 grâce à son cluster OSAT vieux de plusieurs décennies, mais le CAGR de 8,2% du Vietnam laisse entrevoir la possibilité de réduire cet écart avant 2030. Singapour conserve un créneau crucial de 10% pour la production de plaquettes et d'équipements à forte intensité de R&D.

Les réseaux de fournisseurs bien établis de la Malaisie, l'aide publique de 5 milliards USD et le raffinage des terres rares maintiennent ses fonderies à pleine capacité et ses marges saines malgré la pression sur les coûts énergétiques. La « Silicon Island » de Penang continue d'accueillir les expansions d'ASE Group et de STATS ChipPAC, renforçant la position de la Malaisie au cœur du marché des semi-conducteurs ASEAN.

Les généreux congés fiscaux du Vietnam, ses 16 accords de libre-échange et l'usine phare de test et d'assemblage d'Intel ont établi un niveau d'exigence élevé en matière de rapidité d'ajout de capacités. Le Fab-Lab de 75 millions USD de Da Nang ancre les compétences en encapsulation avancée, tandis que les règles obligatoires sur les puces locales, effectives en 2027, approfondissent les viviers de conception nationaux.[3]"Đà Nẵng đầu tư mạnh cho ngành công nghiệp bán dẫn," Vietnamplus.vn

Singapour associe des cadres de propriété intellectuelle de classe mondiale à un investissement de 2 milliards USD de Silicon Box qui porte les substrats compatibles chiplets à l'échelle industrielle. Bien que les coûts de main-d'œuvre soient supérieurs à ceux de ses pairs, sa réglementation prévisible et sa proximité avec les capitaux mondiaux continuent d'attirer des mandats de siège social et de R&D. La Thaïlande et l'Indonésie complètent le tableau : le Couloir Économique de l'Est de Bangkok incite à la production de puces automobiles ; Jakarta mise sur la proximité de la chaîne d'approvisionnement en batteries pour développer des fabs de dispositifs de puissance.

Paysage Concurrentiel

Le marché des semi-conducteurs ASEAN soutient une mosaïque de multinationales et de challengers locaux. Le fab 300 mm de GlobalFoundries à Woodlands ancre la demande de nœuds allant de 0,13 µm à 22 nm, tandis que le site malaisien d'UMC absorbe les débordements. Micron poursuit le développement de lignes d'empilement DRAM à Singapour pour alimenter les serveurs IA.

Les perturbateurs régionaux comprennent des bureaux de conception vietnamiens qui élaborent des cœurs d'inférence IA pour des clients cloud, et des boutiques de propriété intellectuelle malaisiennes qui co-développent des extensions RISC-V avec des partenariats Arm. Les grands acteurs OSAT ASE Group et Amkor élargissent leurs portefeuilles d'encapsulation vers la 2,5D et le fan-out, captant des activités chiplets au détriment de l'Asie du Nord-Est.

Les mandats gouvernementaux sur le contenu local font pencher les appels d'offres en faveur des fournisseurs disposant de capacités indigènes, incitant les multinationales à former des coentreprises ou à construire des modules « copy-exact » à l'intérieur des frontières de l'ASEAN. Les dépôts de brevets pour des couches de passivation tolérantes à l'humidité et des interconnexions chiplets à faible latence soulignent la maturité croissante du tissu d'innovation.[4]"BoS Semiconductors rejoint le Consortium UCIe…," Design-reuse.com

Leaders du Secteur des Semi-conducteurs ASEAN

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Operations Pte. Ltd.

United Microelectronics Corporation (Singapore)

Infineon Technologies Asia Pacific Pte. Ltd.

Silicon Box Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Le Premier ministre du Vietnam impose des capacités nationales de conception et de fabrication de puces d'ici 2027 pour approfondir la chaîne de valeur.

- Août 2025 : Da Nang lance un Fab-Lab de 75 millions USD pour accélérer le développement des compétences en encapsulation avancée.

- Juillet 2025 : Samsung décroche le contrat de puces IA de Tesla, signalant la montée en puissance de la production ASEAN dans les segments haute performance.

- Mai 2025 : Le ministre des finances du Vietnam et Samsung discutent d'incitations à la TVA, portant l'investissement total de Samsung à 23,2 milliards USD.

Portée du Rapport sur le Marché des Semi-conducteurs ASEAN

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de Conception / Fabless |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Singapour |

| Malaisie |

| Thaïlande |

| Vietnam |

| Indonésie |

| Reste des Pays de l'ASEAN |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | IDM | |||

| Fournisseur de Conception / Fabless | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

| Par Pays | Singapour | |||

| Malaisie | ||||

| Thaïlande | ||||

| Vietnam | ||||

| Indonésie | ||||

| Reste des Pays de l'ASEAN | ||||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des semi-conducteurs ASEAN en 2025 ?

Il est évalué à 135,43 milliards USD et devrait enregistrer un CAGR de 7,12% jusqu'en 2030.

Quel pays est en tête de la production de semi-conducteurs en ASEAN ?

La Malaisie détient 47,6% des revenus de 2024 grâce à son écosystème mature d'assemblage et de test.

Qu'est-ce qui stimule la demande future en puces en Asie du Sud-Est ?

L'adoption des véhicules électriques, le développement des centres de données IA et les déploiements 5G constituent les moteurs pluriannuels les plus puissants.

Pourquoi les entreprises transfèrent-elles leur capacité sur nœuds matures vers l'ASEAN ?

Les avantages en termes de coûts, la diversification des risques géopolitiques et les généreuses incitations à l'IDE encouragent la migration depuis la Chine.

Quelle est l'utilisation finale des puces à la croissance la plus rapide dans la région ?

Les charges de travail IA, en particulier les accélérateurs pour centres de données, se développent à un CAGR de 9,9% jusqu'en 2030.

Dernière mise à jour de la page le: