Taille et part du marché des dispositifs à semiconducteurs en Corée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

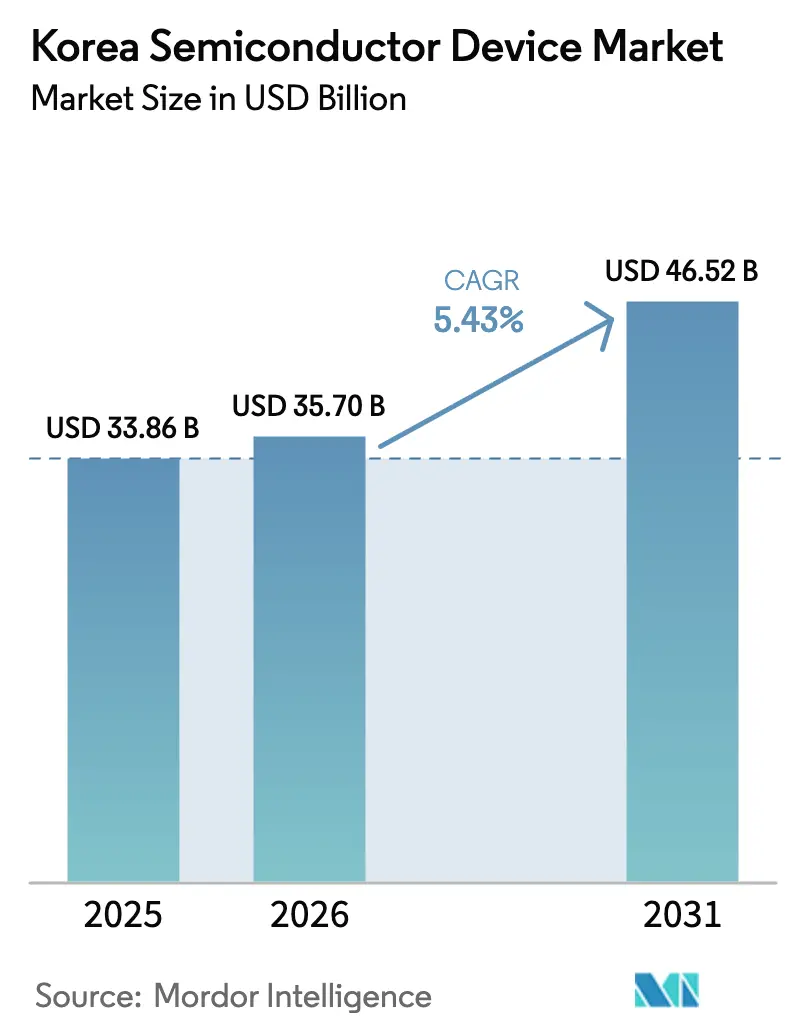

| Taille du marché de l'année de base (2025) | 33.86 Milliards de dollars |

| Taille du Marché (2026) | 35.7 Milliards de dollars |

| Taille du Marché (2031) | 46.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

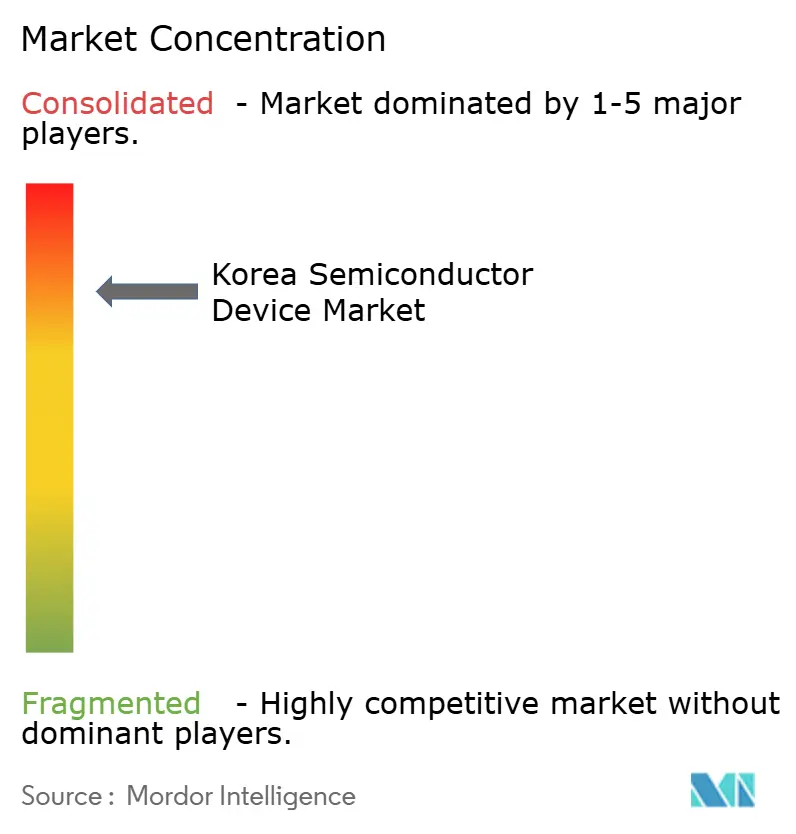

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à semiconducteurs en Corée par Mordor Intelligence

La taille du marché des dispositifs à semiconducteurs en Corée devrait croître de 33,86 milliards USD en 2025 à 35,7 milliards USD en 2026 et devrait atteindre 46,52 milliards USD d'ici 2031, à un TCAC de 5,43 % sur la période 2026-2031. Cette expansion souligne que le marché des dispositifs à semiconducteurs en Corée du Sud constitue une pierre angulaire de l'économie exportatrice du pays, avec une croissance ancrée dans le programme gouvernemental de 471 milliards USD intitulé « K-Semiconductor Belt ».[1]Korea.net, "La nation construira le plus grand cluster de semiconducteurs au monde d'ici 2047," korea.net La demande accrue de mémoire à haute bande passante (HBM) dans l'informatique par intelligence artificielle, la feuille de route de Samsung pour la production en 2 nm et la volonté d'Hyundai–Kia de développer les dispositifs de puissance à carbure de silicium convergent pour renforcer la résilience et la trajectoire ascendante du marché des dispositifs à semiconducteurs en Corée du Sud. La mémoire premium pour l'IA remodèle le pouvoir de fixation des prix à l'échelle mondiale, tandis que les startups fabless axées sur la conception captent du capital-risque et approfondissent leur collaboration avec les fonderies nationales. Parallèlement, la hausse des tarifs d'électricité industriels, la pénurie de talents dans les rôles liés à l'automatisation de la conception électronique (EDA) et les garde-fous de la loi CHIPS relative aux actifs chinois introduisent des pressions en matière de coûts et de conformité que les parties prenantes doivent gérer.

Principaux enseignements du rapport

- Par type de dispositif, les circuits intégrés ont capté 85,72 % de la part du marché des dispositifs à semiconducteurs en Corée en 2025 ; les dispositifs discrets ont affiché le TCAC le plus rapide, à 6,74 %, jusqu'en 2031.

- Par modèle commercial, les fournisseurs de conception et sans usine représentaient 67,05 % de la taille du marché des dispositifs à semiconducteurs en Corée en 2025, tandis que ce même groupe est prévu d'afficher le TCAC le plus élevé, à 7,1 %, d'ici 2031.

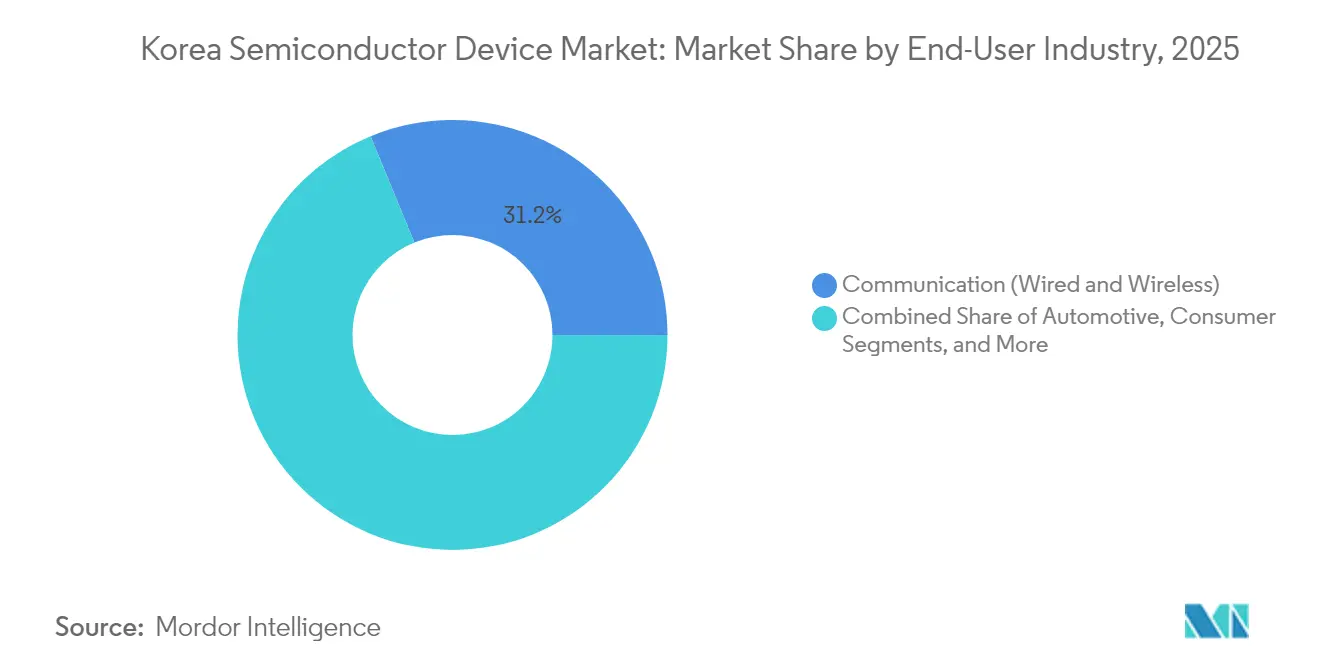

- Par secteur d'utilisation finale, la communication représentait 31,22 % de la part du marché des dispositifs à semiconducteurs en Corée en 2025 ; les applications d'intelligence artificielle devraient se développer à un TCAC de 7,86 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à semiconducteurs en Corée

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement dans le mégacluster K-Semiconductor Belt | +1.2% | National, concentré dans la province de Gyeonggi | Long terme (≥ 4 ans) |

| Demande des hyperscalers en mémoire HBM3 stimulant la capacité nationale | +0.9% | Mondial, avec une production centrée en Corée | Moyen terme (2-4 ans) |

| Feuille de route Samsung 3 nm/2 nm attirant des outils EUV avancés en Corée | +0.7% | National, avec des retombées sur les chaînes d'approvisionnement régionales | Moyen terme (2-4 ans) |

| Stratégie VE d'Hyundai–Kia stimulant l'adoption des dispositifs de puissance SiC | +0.4% | National, avec des implications à l'exportation | Moyen terme (2-4 ans) |

| Les incitations au rapatriement dans le contexte de la bifurcation technologique États-Unis–Chine profitent aux fabs IDM coréens | +0.6% | Mondial, notamment le corridor États-Unis–Corée | Court terme (≤ 2 ans) |

| Émergence de dispositifs IA en périphérie dans les initiatives d'usines intelligentes en Corée | +0.3% | National, avec un focus sur les clusters industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement dans le mégacluster K-Semiconductor Belt

Le K-Semiconductor Belt de 471 milliards USD canalise les capitaux vers 16 nouvelles usines devant entrer en service d'ici 2047, Samsung allouant 360 000 milliards KRW (260 milliards USD) pour six sites à Yongin et SK Hynix réservant 122 000 milliards KRW (87 milliards USD) pour quatre installations avancées. La capacité mensuelle combinée est conçue pour atteindre 7,7 millions de plaquettes d'ici 2030, créant des économies d'échelle liées à la densité et accélérant le transfert de technologie entre les installations adjacentes. L'infrastructure unifiée du mégacluster pour l'énergie, l'eau et la logistique facilite l'entrée des petites entreprises fabless, favorisant un écosystème où les innovations se répandent rapidement sur le marché des dispositifs à semiconducteurs en Corée. Les incitations au rapatriement de la part des clients occidentaux recherchant une diversification géographique par rapport à Taïwan renforcent encore les perspectives d'utilisation, positionnant la Corée comme un hub de production alternatif de premier plan. Les crédits d'impôt gouvernementaux allant jusqu'à 50 % sur les dépenses de R&D pour les technologies stratégiques réduisent le coût effectif du capital, améliorant les profils de rendement des outils de pointe.

Demande des hyperscalers en mémoire HBM3 stimulant la capacité nationale

SK Hynix a tiré parti de la commercialisation de la HBM3E pour dépasser Samsung dans la part de marché mondiale de la DRAM, atteignant 36 % au T1 2025, les hyperscalers ayant privilégié la bande passante au détriment du coût. Les dispositifs HBM commandent un prix de vente moyen trois à quatre fois supérieur à celui de la DRAM conventionnelle, offrant aux fournisseurs locaux une hausse des revenus disproportionnée par rapport à la croissance en bits. L'échantillonnage précoce de la HBM4 auprès de Nvidia en mars 2025 souligne un alignement étroit de la feuille de route avec les cycles de vie des accélérateurs d'IA. Un accord de développement conjoint avec TSMC sur des architectures de pile avancées sécurise davantage la place de la Corée au cœur de la chaîne de mémoire pour l'IA. Alors que les hyperscalers sécurisent des contrats pluriannuels pour garantir l'approvisionnement, les plans de dépenses d'investissement nationaux sont de plus en plus étayés par des signaux de demande concrets, renforçant la dynamique ascendante du marché des dispositifs à semiconducteurs en Corée.

Feuille de route Samsung 3 nm/2 nm attirant des outils EUV avancés en Corée

Samsung a commencé à installer un outil de lithographie EUV High-NA fin 2024, marquant le premier déploiement en Asie du scanner de nouvelle génération. Cette démarche accélère l'adoption des structures de distribution d'énergie côté arrière prévues pour le nœud 2 nm SF2Z en 2027, qui promet une réduction de 17 % de la superficie des cellules par rapport aux configurations conventionnelles. Le nombre de couches EUV augmentera de 30 %, créant une demande induite pour les pellicules, les photorésines et les optiques de précision fabriqués localement.[2]The Elec, "Le nœud 2 nm de Samsung aura 30 % de couches EUV supplémentaires," thelec.net La feuille de route de Samsung vise à quadrupler les engagements clients en IA et en informatique haute performance d'ici 2028, envoyant un signal positif à travers la chaîne d'approvisionnement nationale en équipements et matériaux. Cette gravité technologique cimente la pertinence de la Corée pour les fournisseurs en amont, approfondissant la résilience du marché des dispositifs à semiconducteurs en Corée.

Stratégie VE d'Hyundai–Kia stimulant l'adoption des dispositifs de puissance SiC

Hyundai Mobis a dévoilé des plans pour internaliser la production de semiconducteurs pour les onduleurs de traction et les modules de commande de lampes, avec un accent sur les MOSFET à carbure de silicium. Le contenu en semiconducteurs automobiles dans les véhicules électriques coréens devrait tripler d'ici 2030, en accord avec l'objectif gouvernemental de 4,5 millions de véhicules à zéro émission. L'intégration verticale permet à Hyundai–Kia d'adapter les dispositifs aux exigences d'efficacité spécifiques à chaque plateforme, réduisant les cycles de conception et améliorant la sécurité de l'approvisionnement. Les acteurs fabless spécialisés dans les ASIC de qualité automobile bénéficient désormais d'une passation de marchés préférentielle et d'accords de développement conjoint, élargissant la participation au marché des dispositifs à semiconducteurs en Corée. Les perspectives d'exportation s'améliorent à mesure que les véhicules électriques de marque coréenne continuent de gagner des parts de marché en Europe et en Asie du Sud-Est, augmentant la demande extérieure pour les usines nationales de dispositifs de puissance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents nationaux pour les ingénieurs EDA et de vérification de conception | -0.8% | National, avec des retombées sur les opérations régionales | Moyen terme (2-4 ans) |

| Tarifs d'électricité élevés indexés sur le GNL alourdissant les OPEX des usines | -0.6% | National, affectant toutes les opérations de fabrication | Court terme (≤ 2 ans) |

| Garde-fous de la loi CHIPS américaine sur les usines appartenant à des Coréens en Chine | -0.4% | Mondial, affectant spécifiquement les opérations en Chine | Moyen terme (2-4 ans) |

| Risque d'autorisation lié au stress hydrique pour les nouvelles méga-usines | -0.3% | National, concentré dans les clusters de semiconducteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents nationaux pour les ingénieurs EDA et de vérification

L'écosystème de conception de la Corée peine à pourvoir les postes vacants dans les domaines EDA et de la vérification formelle, la Korea International Trade Association (Association coréenne du commerce international) avertissant que la compétitivité en matière de conception pourrait s'éroder sans une montée en puissance rapide des startups. L'inflation salariale persiste alors que les licornes de puces IA se disputent des expertises rares ; Rebellions a reçu plus de 500 candidatures pour 30 postes mais cite toujours des pénuries dans le vivier de candidats. Les décideurs politiques ont porté les crédits d'impôt de R&D à 50 % et ont alloué 9 000 milliards KRW (6,5 milliards USD) à l'éducation dans le domaine des semiconducteurs, mais les dirigeants du secteur avertissent que le soulagement immédiat est limité car la vérification des nœuds avancés exige des années d'exposition pratique. Les exemptions à la semaine de travail de 52 heures en Corée restent contestées, soulignant la tension entre la réforme du travail et la compétitivité mondiale. À moins que les flux de talents ne s'accélèrent, les calendriers de tape-out pour les conceptions de pointe risquent d'être retardés, tempérant le potentiel à court terme du marché des dispositifs à semiconducteurs en Corée.

Tarifs d'électricité élevés indexés sur le GNL alourdissant les OPEX des usines

Les tarifs d'électricité industriels ont augmenté d'environ 70 % entre 2022 et 2024, inversant des décennies de subventionnement et laissant les fabricants coréens payer plus que les particuliers. Une usine de pointe consomme entre 50 et 100 MW de puissance en continu, de sorte que toute augmentation marginale de 0,01 USD par kWh comprime significativement les marges dans les nœuds de commodité. Certains producteurs recherchent des accords d'achat direct d'énergie renouvelable, mais l'intermittence du réseau soulève des préoccupations en matière de fiabilité. Les analystes avertissent qu'une escalade persistante des coûts pourrait pousser la production de logique de commodité et de mémoire à nœud mature vers l'étranger, réduisant l'utilisation dans les usines nationales. Les segments à faible marge pourraient perdre leur compétitivité-coût par rapport aux acteurs opérant dans des juridictions à tarifs plus bas, pesant sur le TCAC global du marché des dispositifs à semiconducteurs en Corée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la domination des circuits intégrés ancre la croissance

Les circuits intégrés représentaient 85,72 % de la part du marché des dispositifs à semiconducteurs en Corée en 2025 et devraient progresser à un TCAC de 6,32 % jusqu'en 2031, soutenus par le leadership de SK Hynix et de Samsung dans la DRAM et la HBM. Le chiffre d'affaires de la mémoire continue de dépasser la croissance en volume car les dispositifs HBM obtiennent des prix premium liés aux charges de travail d'IA. La production logique bénéficie de la montée en puissance du 3 nm de Samsung, attirant de nouveaux gains en conception d'accélérateurs d'IA et d'informatique haute performance. La demande en microcontrôleurs et en DSP augmente régulièrement à mesure que les installations d'usines intelligentes se multiplient. Les catégories de dispositifs discrets, optoélectroniques et de capteurs occupent une base de revenus plus petite mais gagnent en importance stratégique à mesure que l'adoption des VE stimule la demande de MOSFET à carbure de silicium et de diodes laser de qualité lidar.

La dynamique en matière d'encapsulation avancée amplifie la valeur des circuits intégrés, les fournisseurs nationaux s'efforçant de commercialiser le collage hybride pour la HBM4 et les interposeurs 2,5D. La taille des dispositifs du marché des dispositifs à semiconducteurs en Corée pour les dispositifs IA en périphérie riches en capteurs devrait croître en phase avec les déploiements de villes intelligentes, encourageant les startups à co-concevoir des MEMS avec des fonderies établies pour un prototypage rapide. Les investissements dans les dispositifs de puissance bénéficient du soutien politique via des mesures de stimulus pour la mobilité verte, créant une boucle de rétroaction où l'électrification automobile alimente des flux de revenus diversifiés dans le domaine des semiconducteurs.

Par modèle commercial : la création de valeur axée sur la conception s'accélère

Les fournisseurs de conception et sans usine représentaient 67,05 % de la taille du marché des dispositifs à semiconducteurs en Corée en 2025 et devraient afficher le TCAC le plus élevé du segment, à 7,1 %, jusqu'en 2031, le financement en capital-risque migrant de la fabrication matérielle vers l'exploitation de la propriété intellectuelle. La fusion Rebellions–Sapeon, évaluée à 2 000 milliards KRW, met en lumière l'enthousiasme des investisseurs pour les plateformes de puces IA locales. Des fonds publics totalisant 24 000 milliards KRW en prêts à faible taux d'intérêt accélèrent les tape-outs, tandis que les mandats de passation de marchés préférentielle visent 80 % d'accélérateurs d'IA conçus localement dans les centres de données coréens d'ici 2030.

Les géants IDM Samsung et SK Hynix continuent d'intégrer la conception, la fabrication et l'encapsulation, mais ils courtisent également des clients externes via des services de fonderie et d'encapsulation. Des modèles d'exploitation hybrides émergent par lesquels les équipes de conception internes collaborent avec des fournisseurs EDA externes et des startups locales pour personnaliser des solutions verticales. Cette division du travail améliore le délai de mise sur le marché et répartit les risques à travers le secteur des dispositifs à semiconducteurs en Corée, facilitant une itération rapide sans duplication complète des frais généraux.

Par secteur d'utilisation finale : les charges de travail d'IA mènent le changement de la demande

Les équipements de communication ont conservé 31,22 % de la part du marché des dispositifs à semiconducteurs en Corée en 2025, portés par les déploiements de stations de base 5G et les réseaux privés dans les zones industrielles. Néanmoins, les charges de travail d'IA affichent le TCAC le plus rapide, à 7,86 %, alors que les hyperscalers quadruplent leurs parcs de clusters GPU et que les dispositifs d'inférence en périphérie se répandent dans les usines intelligentes. L'électrification automobile catalyse la demande de dispositifs de puissance à carbure de silicium et de processeurs de vision ADAS, en convergence avec les objectifs nationaux de 4,5 millions de véhicules à zéro émission d'ici 2030.

Les applications informatiques et de stockage de données surfent sur la vague HBM, permettant aux fournisseurs coréens de mémoire de capturer une valeur disproportionnée par rapport aux volumes de bits expédiés. L'automatisation industrielle stimule les expéditions de fusion de capteurs et de microcontrôleurs, tandis que l'électronique grand public, bien que mature, fournit un volume de base stable pour les capteurs d'image et le stockage à base de NAND. Les contrats gouvernementaux pour les accélérateurs d'IA de défense introduisent de nouvelles exigences de conception haute fiabilité qui débordent dans les secteurs commerciaux, élargissant encore le marché des dispositifs à semiconducteurs en Corée.

Analyse géographique

La production nationale reste fortement concentrée dans la province de Gyeonggi, où le K-Semiconductor Belt déploie plus de 10 nouvelles usines sur site vierge, créant des économies d'échelle dans les services publics et la logistique. Les recettes à l'exportation ont atteint 141,9 milliards USD en 2024, soit une hausse de 43,9 %, principalement due aux expéditions de mémoire IA premium. La Chine reste la principale destination, bien que les garde-fous de la loi CHIPS et les régimes de contrôle des exportations américains encouragent les entreprises coréennes à diversifier leurs ventes.

Les États-Unis affichent la croissance des importations de puces coréennes la plus rapide, aidés par la subvention de 6,4 milliards USD accordée à Samsung au titre de la loi CHIPS pour sa fonderie au Texas, qui cimente les liens de la chaîne d'approvisionnement pour les nœuds avancés. L'Europe offre une demande stable pour les dispositifs de puissance alignés sur les mandats relatifs aux véhicules électriques. L'Asie du Sud-Est et l'Inde ouvrent de nouveaux canaux dans l'électronique grand public et l'automatisation industrielle où les fournisseurs coréens capitalisent sur la notoriété de la marque et les services de conception clé en main.

Le Japon maintient un commerce symbiotique de matériaux et d'équipements, malgré des chevauchements dans les portefeuilles de mémoire. Les prévisions à long terme de l'association sectorielle du marché des dispositifs à semiconducteurs en Corée envisagent que le pays capte 20 % de la part de production mondiale d'ici 2032, devançant Taïwan à mesure que les investissements dans le K-Semiconductor Belt arrivent à maturité.

Paysage concurrentiel

Le marché des dispositifs à semiconducteurs en Corée présente une forte concentration dans la mémoire, SK Hynix et Samsung détenant collectivement environ 70 % de la DRAM mondiale et plus de 70 % de la part HBM. L'avance de SK Hynix en matière de HBM repose sur des conceptions de piles à dissipation thermique plus rapide qui répondent aux spécifications de Nvidia avant la concurrence. Samsung, de son côté, poursuit la logique avancée en 2 nm pour différencier son offre de fonderie dans les accélérateurs d'IA, remportant 16,5 milliards USD de commandes de silicium auprès de Tesla en juillet 2025.[4]Korea Herald, "Musk soutient l'accord de puces IA de Samsung," koreaherald.com

La concurrence dans les fonderies reste mondiale ; la part de 13 % de Samsung est inférieure aux 62 % de TSMC, mais l'expansion à Austin et le contrat de capteurs d'image de nouvelle génération d'Apple repositionnent Samsung comme une deuxième source crédible pour les puces en 3 nm et 2 nm. Les startups fabless émergentes Rebellions, DeepX et FuriosaAI ont collectivement levé plus de 249 millions USD depuis 2024, canalisant ces fonds vers des architectures spécifiques à l'IA intégrant le traitement en mémoire et l'accélération des transformeurs.

L'encapsulation avancée constitue le prochain champ de bataille : SK Hynix a échantillonné la HBM4 à 12 couches en 2025, tandis que Samsung investit dans la distribution d'énergie côté arrière et le collage hybride. Les fabricants locaux d'équipements capitalisent sur la nouvelle demande de pellicules, de photorésines et de dissipateurs thermiques au niveau de la plaquette, complétant un écosystème verticalement intégré. Étant donné que les deux premiers acteurs dépassent 80 % de part dans la mémoire mais moins de 15 % dans les fonderies, le marché global se situe à 8 sur l'échelle de concentration, reflétant une dominance dans certains segments mais une fragmentation ailleurs.

Leaders du secteur des dispositifs à semiconducteurs en Corée

Intel Corporation

Toshiba Corporation

Samsung Electronics Co. Ltd

NXP Semiconductors NV

SK Hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : SK Hynix et SanDisk ont signé un protocole d'accord (MoU) pour standardiser la mémoire Flash à haute bande passante ciblant les GPU pour l'IA.

- Août 2025 : Samsung a commencé à produire des puces de capteurs d'image de nouvelle génération d'Apple dans sa fonderie d'Austin.

- Juillet 2025 : Tesla a confirmé un accord d'approvisionnement en puces IA de 16,5 milliards USD avec Samsung Electronics.

- Juillet 2025 : Le président du groupe SK a rencontré le PDG d'OpenAI pour approfondir la collaboration en matière de HBM.

Périmètre du rapport sur le marché des dispositifs à semiconducteurs en Corée

Un dispositif à semiconducteurs est un composant électronique dont le fonctionnement repose sur les propriétés électroniques d'un matériau semiconducteur.

Le marché des dispositifs à semiconducteurs coréen est segmenté par type de dispositif (semiconducteurs discrets, optoélectronique, capteurs, circuits intégrés [analogiques, logiques, mémoire, micro (microprocesseurs, microcontrôleurs, processeurs de signal numérique)]), par vertical d'utilisation finale (automobile, communication [filaire et sans fil], grand public, industriel, informatique/stockage de données).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres semiconducteurs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres composants optoélectroniques | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Capteurs de température et autres capteurs et MEMS | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique | inférieur à 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Supérieur à 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique/stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Par type de dispositif | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres semiconducteurs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres composants optoélectroniques | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Capteurs de température et autres capteurs et MEMS | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique | inférieur à 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Supérieur à 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation finale | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des semiconducteurs en Corée du Sud en 2031 ?

Le marché devrait atteindre 46,52 milliards USD d'ici 2031, reflétant un TCAC de 5,43 % sur la période 2026–2031.

Quelle catégorie de dispositifs domine le chiffre d'affaires ?

Les circuits intégrés ont généré 85,72 % du chiffre d'affaires en 2025 et continuent de mener jusqu'en 2031.

Pourquoi la HBM est-elle importante pour les fournisseurs coréens ?

La mémoire à haute bande passante commande des prix premium et alimente les accélérateurs d'IA, aidant SK Hynix et Samsung à sécuriser des contrats à long terme.

Quelles politiques soutiennent les startups axées sur la conception ?

Le K-Semiconductor Belt de Séoul offre des crédits d'impôt allant jusqu'à 50 % sur la R&D et un programme d'éducation de 9 000 milliards KRW qui alimente le vivier de talents en conception.

Comment les prix de l'électricité affectent-ils les usines ?

Les tarifs industriels ont augmenté d'environ 70 % entre 2022 et 2024, augmentant les coûts d'exploitation et poussant les entreprises à explorer l'approvisionnement direct en énergie renouvelable.

Dernière mise à jour de la page le: