Taille et Part du Marché des Semi-conducteurs à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

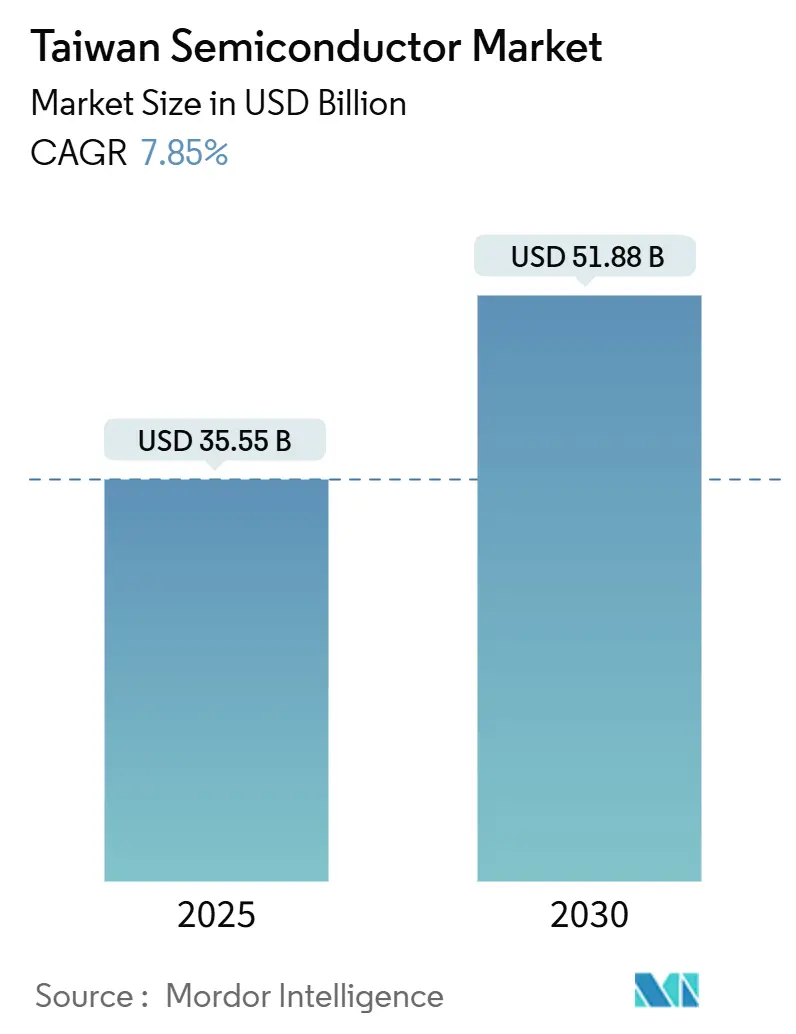

| Taille du Marché (2025) | 35.55 Milliards de dollars |

| Taille du Marché (2030) | 51.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.85% CAGR |

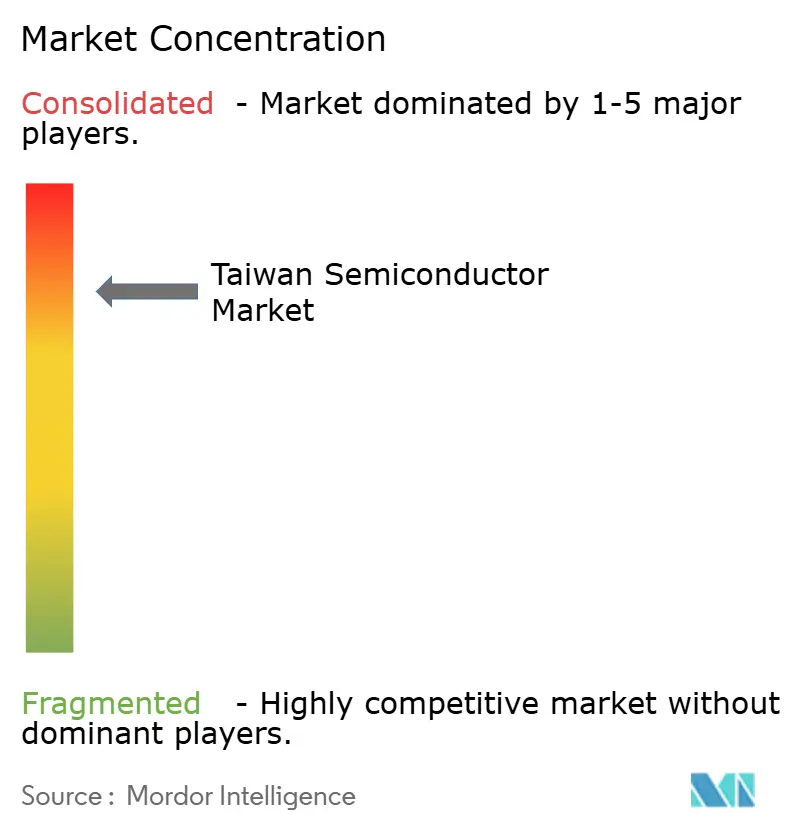

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs à Taïwan par Mordor Intelligence

La taille du marché des semi-conducteurs à Taïwan s'élevait à 35,55 milliards USD en 2025 et devrait atteindre 51,88 milliards USD d'ici 2030, enregistrant un TCAC de 7,85 % au cours de la période de prévision. Taïwan demeure le pôle incontournable de la production de nœuds avancés, assurant la fabrication de plus de 90 % des puces de pointe mondiales et ancrant la demande mondiale en matériel d'IA physique. L'informatique haute performance génère déjà plus de la moitié du chiffre d'affaires des tranches de TSMC, et la production en série de dispositifs à 2 nm fin 2025 renforcera cet avantage. Les programmes de relocalisation au Japon, en Allemagne et aux États-Unis accélèrent le transfert de technologie tout en renforçant le contrôle de Taïwan sur le savoir-faire sub-7 nm. La consommation d'énergie, la résilience hydrique et les tensions géopolitiques constituent les principaux vents contraires ; cependant, les engagements gouvernementaux d'une valeur de 160,1 milliards NTD (5,36 milliards USD) et les investissements privés dans l'encapsulation au niveau des panneaux laissent présager que les extensions de capacité surpasseront ces contraintes jusqu'en 2030.

Points Clés du Rapport

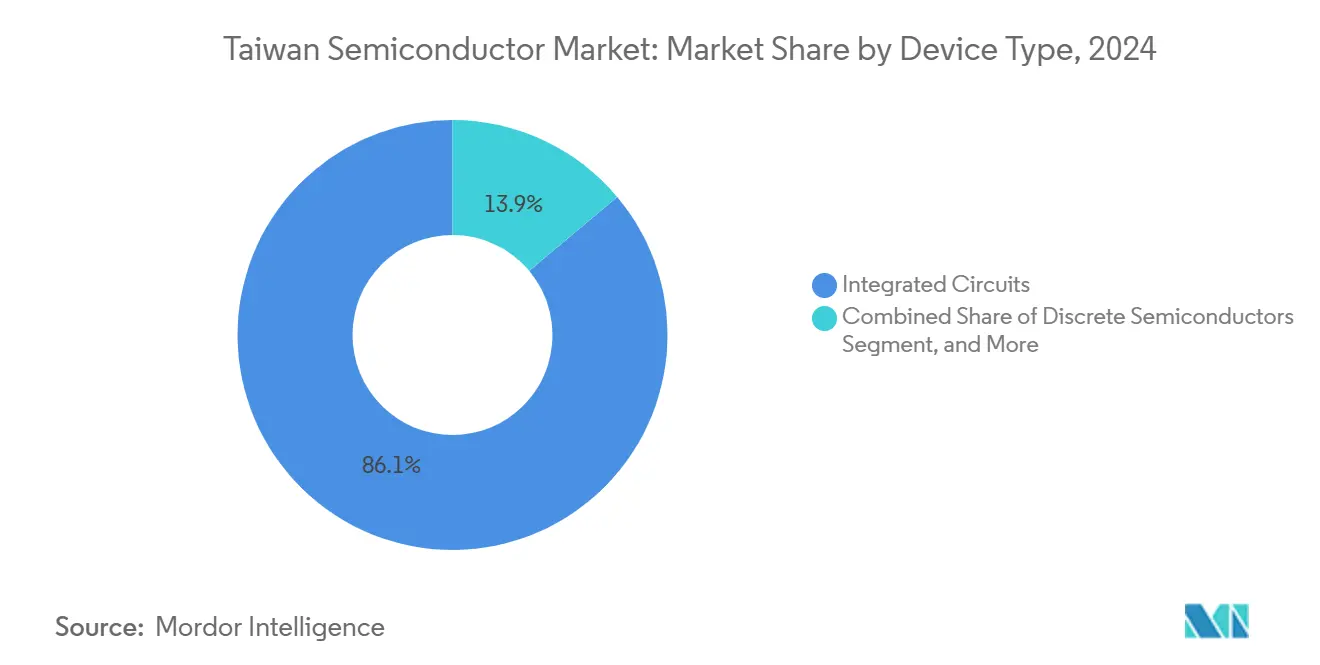

- Par type de dispositif, les circuits intégrés détenaient 86,1 % de la part du marché des semi-conducteurs à Taïwan en 2024 et devraient se développer à un TCAC de 8,1 % jusqu'en 2030, reflétant un leadership soutenu sur les nœuds à 3 nm et 2 nm.

- Par modèle commercial, les fournisseurs de conception/sans usine ont représenté 67,9 % du chiffre d'affaires de 2024, tandis que le TCAC de 7,9 % du segment jusqu'en 2030 souligne le pivot de l'île d'une activité de fonderie pure vers l'orchestration d'écosystème.

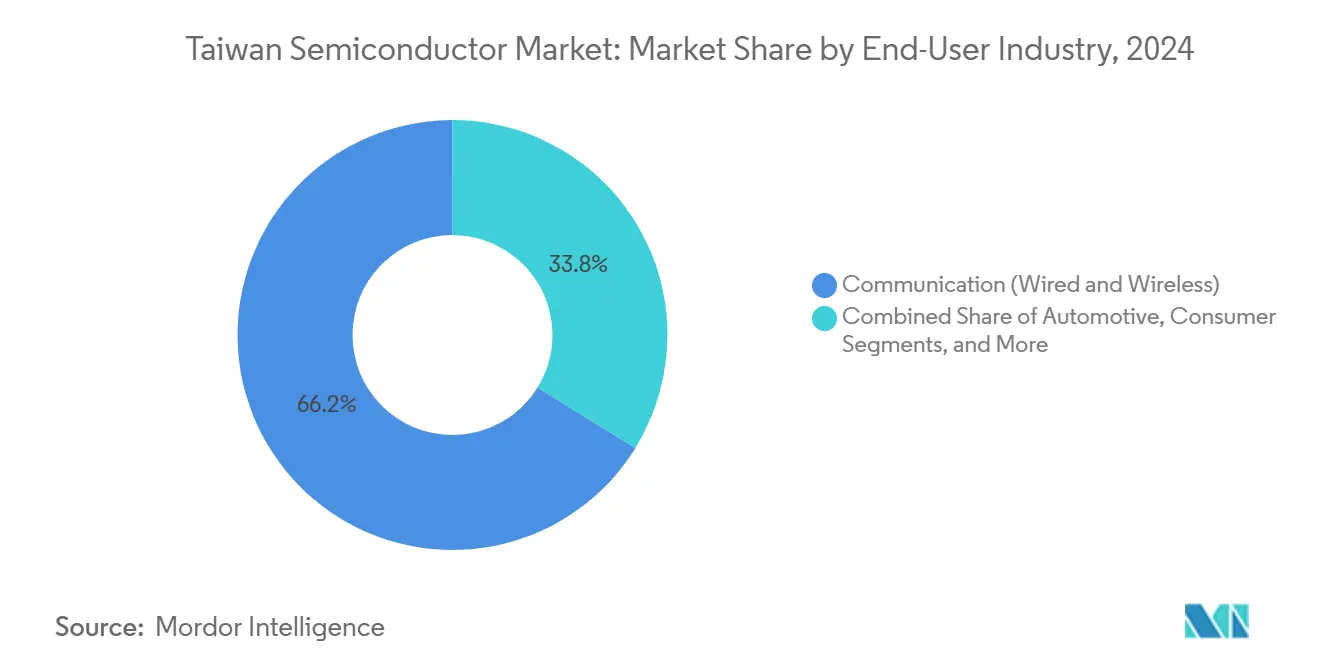

- Par secteur d'utilisation finale, les équipements de communication ont représenté 66,2 % du chiffre d'affaires en 2024 ; en revanche, les applications d'IA progressent à un TCAC de 9,8 % jusqu'en 2030 et représentent l'opportunité à la croissance la plus rapide au sein du marché des semi-conducteurs à Taïwan.

Tendances et Perspectives du Marché des Semi-conducteurs à Taïwan

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande mondiale robuste en accélérateurs IA/AM | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| La relocalisation par les équipementiers américains et japonais généralise les fonderies de Taïwan | +1.8% | Amérique du Nord, Japon, avec des répercussions en Europe | Long terme (≥ 4 ans) |

| Montée en puissance des dispositifs SiC/GaN pour l'automobile | +1.2% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Stratégies de réduction des risques dans la chaîne d'approvisionnement de la Chine continentale | +0.9% | Cœur Asie-Pacifique, avec des implications pour les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Feuille de route R&D à 1 nm soutenue par le gouvernement | +0.7% | National taïwanais, avec des retombées technologiques mondiales | Long terme (≥ 4 ans) |

| Investissement du secteur privé dans l'intégration hétérogène avancée | +0.6% | Taïwan et partenariats internationaux clés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Robuste en Accélérateurs IA/AM

L'informatique haute performance a fourni 52 % du chiffre d'affaires des tranches de TSMC en 2025, et les processeurs IA sont en passe d'atteindre 20 % des ventes de l'entreprise d'ici 2028. La poussée vers la robotique d'« IA physique » élève les exigences de densité logique que seuls les nœuds sub-3 nm peuvent satisfaire. Une telle spécialisation renforce l'emprise du marché des semi-conducteurs à Taïwan sur les architectures de calcul de nouvelle génération. Parallèlement, l'innovation en matière d'encapsulation est en plein essor ; les optiques co-encapsulées d'ASE ont atteint une consommation d'énergie inférieure à 5 pJ/bit — six fois meilleure que les approches existantes — cimentant le rôle stratégique de l'encapsulation avancée aux côtés de la capacité de fonderie. Les équipementiers approfondissent ainsi leur collaboration avec les fournisseurs taïwanais tout en cherchant une diversification géographique, créant une double dynamique de dépendance et de réduction des risques.

Relocalisation par les Équipementiers Américains et Japonais : Généralisation des Fonderies de Taïwan

La fonderie de Kumamoto de TSMC est en activité depuis février 2024, tandis qu'une deuxième usine japonaise dotée d'une capacité à 6 nm est prévue, confirmant un modèle qui privilégie la création d'écosystème plutôt que la simple exportation de capacité.[1]Lauly Li, "TSMC to build second Japan plant for 6nm chips as Kumamoto facility begins production," Nikkei Asia, asia.nikkei.com En Europe, un projet allemand de 10 milliards EUR associe la fabrication à des consortiums académiques pour 2026-2029. Le programme de 65 milliards USD en Arizona continue de faire face à des défis en matière de coûts, de talents et de lacunes dans la chaîne d'approvisionnement, mais il impose le développement de flux de fabrication modulaires et reproductibles qui profitent en fin de compte au marché des semi-conducteurs à Taïwan. Ces projets soulignent une réalité : la relocalisation améliore la résilience, mais la R&D de pointe et les séries pilotes restent ancrées sur l'île, renforçant le monopole de Taïwan sur les nœuds avancés.

Montée en Puissance des Dispositifs SiC/GaN pour l'Automobile

Les matériaux à large bande interdite redessinent la feuille de route automobile de Taïwan. La technologie GaN sur QST émergeant des fonderies locales cible les onduleurs pour véhicules électriques qui nécessitent une température de fonctionnement plus élevée que ce que le silicium permet. L'alliance de TSMC avec ROHM Semiconductor signale une entrée décisive dans les dispositifs composés. Cependant, les cycles de qualification automobile s'étendent jusqu'à cinq ans, obligeant les fonderies taïwanaises à s'associer avec des fournisseurs de modules de premier rang plutôt que de poursuivre une entrée directe chez les équipementiers. Une pénétration réussie de cet espace à forte intensité capitalistique diversifierait les revenus en s'éloignant du mobile et de l'informatique haute performance, atténuant la cyclicité du marché des semi-conducteurs à Taïwan.

Stratégies de Réduction des Risques dans la Chaîne d'Approvisionnement de la Chine Continentale

Un ensemble de mesures, notamment la règle « N-1 » de Taïwan restreignant l'exportation des procédés de nœuds de pointe, maintient les capacités les plus récentes sur place. Les fonderies réduisent leur exposition aux revenus provenant de Chine tout en forgeant des chaînes d'assemblage alternatives en Asie du Sud-Est et en Inde. Parallèlement, des protections de la propriété intellectuelle telles que le « Modèle de Débauchage à Distance » limitent la fuite des talents. Ces mesures consolident la centralité de Taïwan en garantissant le leadership technologique plutôt qu'en se contentant de restreindre l'accès. Les clients qui équilibrent l'efficacité des coûts avec une assurance géopolitique trouvent toujours le marché des semi-conducteurs à Taïwan indispensable pour la production sub-7 nm.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité énergétique croissante et risque de tarification carbone | -1.4% | National taïwanais, avec des implications pour la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Tensions géopolitiques et scénario de blocus potentiel | -1.1% | Taïwan et chaînes d'approvisionnement mondiales en semi-conducteurs | Court terme (≤ 2 ans) |

| Temps d'arrêt des fonderies dû à la pénurie d'eau | -0.8% | National taïwanais, avec des défis régionaux de gestion de l'eau | Moyen terme (2-4 ans) |

| Plateau de main-d'œuvre qualifiée malgré un nombre record de diplômés en STIM | -0.6% | National taïwanais, avec des répercussions sur les opérations internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Énergétique Croissante et Risque de Tarification Carbone

TSMC a consommé 7,3 % de l'électricité de Taïwan en 2024 et pourrait atteindre 12,5 % lorsque la production à 2 nm sera mature. Les nœuds sub-3 nm présentent des charges en kilowattheures par tranche nettement plus élevées, augmentant l'exposition aux taxes carbone que Taïwan est encore en train de formuler. La capacité limitée en énergies renouvelables oblige les fonderies à s'appuyer sur la production conventionnelle et les certificats d'attributs énergétiques pour atteindre les objectifs de durabilité. Les initiatives d'efficacité, notamment le recyclage de 90 % de l'eau et la récupération avancée de chaleur, atténuent partiellement le risque mais ne peuvent pas compenser entièrement les contraintes du réseau électrique. Toute pénurie d'énergie prolongée se répercuterait sur l'ensemble du marché des semi-conducteurs à Taïwan.

Tensions Géopolitiques et Scénario de Blocus Potentiel

Taïwan fournit 92 % des puces de pointe mondiales, faisant de ses fonderies un « bouclier de silicium » économique. Les arrestations liées au vol de propriété intellectuelle en août 2025 illustrent les défis permanents en matière de sécurité technologique. Les clients se couvrent en s'approvisionnant auprès de sources doubles pour les nœuds plus anciens et en maintenant des stocks supplémentaires, mais il n'existe aucun substitut à la capacité à 3 nm ou 2 nm. Les contrôles à l'exportation à orientation défensive protègent les technologies avancées, mais le spectre d'un conflit militaire continue de peser sur les décisions d'investissement à long terme. La confiance dans des voies maritimes ininterrompues reste une condition préalable à la croissance soutenue du marché des semi-conducteurs à Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Occupent un Positionnement Premium

Les circuits intégrés ont généré 86,1 % du chiffre d'affaires en 2024, tandis que la logique sub-7 nm a déjà élevé sa densité de valeur bien au-dessus des autres catégories. Cette domination se traduit par la plus grande part du marché des semi-conducteurs à Taïwan pour tout regroupement de produits unique. Les microprocesseurs et les accélérateurs IA emploient des structures à grille enveloppante que peu de pairs mondiaux peuvent reproduire à grande échelle. Le travail sur les mémoires, centré sur le portefeuille DRAM de Nanya Technology Corporation, reste vital mais présente des marges plus faibles. À l'inverse, l'optoélectronique, les capteurs et les composants discrets fournissent des rétroéclairages d'affichage, des modules LiDAR et des dispositifs de gestion de l'alimentation, capturant le reste du chiffre d'affaires du marché. Bien que ces secteurs plus petits croissent en dessous du TCAC de référence de 7,85 %, leur rôle dans la diversification de l'utilisation des fonderies les maintient stratégiquement importants.

La segmentation par nœud de procédé met davantage en évidence le leadership de Taïwan : la production commerciale à 2 nm commence au second semestre 2025, tandis que la recherche exploratoire pour 1 nm s'étend jusqu'à la prochaine décennie. Ces efforts justifient des dépenses d'investissement soutenues et une tarification premium, renforçant la contribution disproportionnée des circuits intégrés à la part du marché des semi-conducteurs à Taïwan. Les fabricants de composants discrets et de capteurs exploitent l'expertise avancée en lithographie de l'île pour répondre aux tolérances strictes des clients automobiles et industriels, mais les bénéfices restent fortement pondérés vers les puces logiques. À l'avenir, les dispositifs composés tels que les circuits intégrés de puissance GaN pourraient déplacer une partie de la croissance incrémentale vers la catégorie des composants discrets, bien que la part totale soit peu susceptible de dépasser le milieu des adolescents avant 2030.

Par Modèle Commercial : Les Fournisseurs de Conception/Sans Usine Redéfinissent la Création de Valeur

Les bureaux d'études ont contrôlé 67,9 % du chiffre d'affaires de 2024, offrant des cycles de produits agiles et évitant de lourdes charges d'investissement. Cette part représente la plus grande tranche de la taille du marché des semi-conducteurs à Taïwan pour tout regroupement de modèles commerciaux. Le rebond des ventes de MediaTek Inc. de 14,9 % en glissement annuel au premier trimestre 2025 illustre l'agilité des opérations sans usine alors que les smartphones centrés sur l'IA atteignent le segment supérieur de milieu de gamme.[2]Lisa Wang, "MediaTek Posts Double-Digit Growth on AI Phone Wins," Taipei Times, taipeitimes.com L'accès aux procédés N3E et N2 de TSMC permet aux concepteurs de cibler des performances premium sans financer directement la fabrication. La structure sans usine stimule ainsi le rendement du capital investi et soutient une expansion du bénéfice par action proche de deux chiffres sous une croissance modérée du chiffre d'affaires.

Les participants IDM détiennent les 32,1 % de part restants et servent souvent des segments de niche ou critiques en matière de fiabilité tels que l'automobile, la DRAM et la mémoire flash NOR. Le contrôle vertical sur la conception et les fonderies accorde de longs cycles de qualification, un atout vital lorsque les garanties de fiabilité des équipementiers s'étendent sur une décennie. Cela dit, la hausse des coûts des outils de lithographie augmente les obstacles économiques pour les transitions internes à 5 nm ou 3 nm. Plusieurs IDM externalisent donc des portions de travail avancé, adoptant effectivement un modèle hybride qui canalise néanmoins de nouveaux volumes vers le marché des semi-conducteurs à Taïwan.

Par Secteur d'Utilisation Finale : Les Applications IA Accélèrent la Transformation du Marché

Les équipements de communication — notamment les smartphones, les routeurs et le silicium pour stations de base — ont représenté 66,2 % de la demande de 2024, lui conférant la plus grande base de clientèle au sein du marché des semi-conducteurs à Taïwan. Pourtant, les plateformes IA pour l'inférence en centre de données et la robotique en périphérie croissent à un TCAC de 9,8 % jusqu'en 2030, dominant le tableau d'expansion sectorielle. La prévision de TSMC de 1,3 milliard de robots IA d'ici 2035 illustre l'ampleur de ce changement. En conséquence, les architectes de puces migrent vers des accélérateurs spécifiques à un domaine qui optimisent le calcul matriciel plutôt que le calcul à usage général, augmentant le nombre de transistors par puce.

L'électronique grand public fournit encore des flux de production importants mais en stagnation à mesure que les expéditions unitaires de smartphones plafonnent. L'IoT industriel, le stockage en nuage et l'automatisation des usines ajoutent des gains réguliers à un chiffre moyen, amortissant la cyclicité de la demande mobile. Les conceptions automobiles, notamment les processeurs ADAS et les circuits intégrés de puissance, constituent une niche en forte croissance ; cependant, la qualification prolongée signifie que les montées en puissance des revenus sont en retard sur les percées technologiques de plusieurs années. Les utilisateurs gouvernementaux, aérospatiaux et de défense achètent de petits volumes à des marges premium, soulignant la nécessité d'une flexibilité des fonderies sur un large spectre de performances. Dans l'ensemble, le domaine de l'IA en expansion sous-tend la prochaine phase de création de valeur dans le marché des semi-conducteurs à Taïwan.

Analyse Géographique

La fabrication nationale fonctionne à la fois comme centre de production et comme base de revenus principale, permettant des économies de cluster inégalées ailleurs. Taïwan représente 26 % des importations américaines de serveurs et 40 % des importations chinoises de serveurs, soulignant le statut de double pôle de l'île.[3]Joseph Chen, "Asia-Pacific Rises as Infrastructure Powerhouse," DIGITIMES Asia, digitimes.com En Asie, les partenariats avec des fournisseurs d'équipements singapouriens soutiennent environ 20 % de la production mondiale d'équipements pour semi-conducteurs, renforçant la résilience de l'approvisionnement. Ce schéma commercial imbriqué élève la taille du marché des semi-conducteurs à Taïwan tout en amplifiant simultanément l'exposition aux risques de fret et politiques.

Les expansions internationales — Kumamoto, Dresde et Phoenix — poursuivent la proximité avec les clients et la couverture géopolitique sans abandonner la R&D de base. L'Acte européen sur les puces, soutenu par 43 milliards EUR (50,01 milliards USD) d'incitations, finance la coentreprise allemande de TSMC, associant des lignes pilotes de lithographie à des consortiums universitaires. Ces alliances élargissent la diffusion technologique tout en maintenant le développement des nœuds les plus récents exclusivement sur le sol taïwanais, préservant l'avantage comparatif. En conséquence, même lorsque les tranches sont traitées à l'étranger, la conception des photomasques, les recettes de procédés et les analyses de gestion du rendement continuent de transiter par le marché des semi-conducteurs à Taïwan.

La concentration géographique des fonderies de premier rang génère des avantages d'échelle inégalés mais crée une exposition à un point de défaillance unique face aux catastrophes naturelles et aux goulots d'étranglement des voies maritimes. Le renforcement des infrastructures financé par le gouvernement, tel que les liaisons haute tension redondantes et les digues côtières, atténue les risques environnementaux. Parallèlement, les plateformes d'activation de conception à distance permettent aux clients de finaliser les envois en fabrication sans visites sur site, amortissant les perturbations à court terme liées aux voyages ou à la logistique. Prises ensemble, ces mesures soutiennent le moteur d'exportation qui sous-tend près de 38 % du PIB de Taïwan tout en renforçant la dépendance stratégique à l'île pour l'approvisionnement en logique avancée.

Paysage Concurrentiel

TSMC détient à elle seule une part significative du chiffre d'affaires mondial des fonderies tierces, définissant une hiérarchie oligopolistique dans laquelle l'intensité capitalistique et la maîtrise de la lithographie par ultraviolets extrêmes limitent les nouveaux entrants. United Microelectronics Corporation se concentre sur les nœuds matures — 28 nm et au-dessus — servant des segments grand public et industriels optimisés en termes de coûts. Le leader mondial des OSAT, ASE Technology, relie l'innovation en amont à l'intégration en aval grâce à un programme d'encapsulation au niveau des panneaux de 200 millions USD prévu pour une production commerciale fin 2025.[4]Elaine Huang, "ASE Technology Invests USD 200 Million in Panel-Level Packaging for AI Chips," Commonwealth Magazine, commonwealthmag.com Avec Powerchip Semiconductor Manufacturing Corporation et Nanya Technology Corporation, ces acteurs établis forment le noyau du contrôle des entreprises sur le marché des semi-conducteurs à Taïwan.

La concurrence s'étend désormais au-delà des tranches vers des offres de pile complète qui fusionnent les services de conception, l'encapsulation avancée et les tests. Par exemple, les optiques co-encapsulées d'ASE ciblent les commutateurs de nouvelle génération où les optiques embarquées réduisent la consommation d'énergie par bit de 80 % par rapport aux modules enfichables. Pendant ce temps, la collaboration entre les fournisseurs d'EDA, les entreprises de propriété intellectuelle en silicium et les fonderies accélère le délai de mise en rendement pour les accélérateurs IA. Les start-ups avec des architectures novatrices, telles que les processeurs à l'échelle de la tranche, dépendent des fonderies taïwanaises pour la production à risque, garantissant que les nouveaux cycles de création de valeur transitent toujours par le marché des semi-conducteurs à Taïwan.

Bien que la profondeur des avantages concurrentiels augmente, les acheteurs poussent à un double approvisionnement et à une diversification géographique. Les spécialistes des nœuds matures en Chine et en Corée du Sud captent une part incrémentale pour les dispositifs à nœuds en retard, mais l'absence de capacité à 3 nm contraint la substitution grand public. Les accords de licence croisée de brevets et les accords de développement conjoint sont donc devenus les canaux privilégiés pour la concurrence coopérative, élargissant la valeur totale du marché sans provoquer une surconstruction de capacité.

Leaders du Secteur des Semi-conducteurs à Taïwan

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

MediaTek Inc.

United Microelectronics Corporation (UMC)

Novatek Microelectronics Corp.

Realtek Semiconductor Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Des procureurs taïwanais ont arrêté six suspects dans une affaire de vol de secrets commerciaux de TSMC, entraînant des audits de sécurité plus stricts dans les fonderies.

- Juillet 2025 : ASE Technology s'est engagée à investir 200 millions USD pour une ligne d'encapsulation au niveau des panneaux mesurant 310 mm × 310 mm, avec des expéditions prévues fin 2025.

- Juin 2025 : L'Institut de Recherche Hon Hai et l'Université Nationale Yang Ming Chiao Tung ont dévoilé un circuit intégré monopuce en carbure de silicium homologué au-dessus de 150 °C pour les environnements extrêmes.

- Juin 2025 : Academia Sinica a ouvert une ligne pilote de puces quantiques supraconductrices de 8 pouces et des bancs d'essai cryogéniques pour soutenir la recherche quantique nationale.

Périmètre du Rapport sur le Marché des Semi-conducteurs à Taïwan

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de Conception/Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique/Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | IDM | |||

| Fournisseur de Conception/Sans Usine | ||||

| Par Secteur d'Utilisation Finale | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique/Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des semi-conducteurs à Taïwan en 2025 ?

La taille du marché des semi-conducteurs à Taïwan a atteint 35,55 milliards USD en 2025 et devrait croître à un TCAC de 7,85 % pour atteindre 51,88 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans le secteur des puces à Taïwan ?

Les applications IA se développent à un TCAC de 9,8 % jusqu'en 2030, dépassant toutes les autres catégories d'utilisateurs finaux.

Quelle part des puces avancées mondiales Taïwan fournit-il ?

Les fonderies taïwanaises fabriquent environ 92 % des semi-conducteurs de pointe mondiaux.

Pourquoi la consommation d'énergie constitue-t-elle une contrainte pour les fonderies taïwanaises ?

Les nœuds avancés nécessitent beaucoup plus d'électricité par tranche ; TSMC pourrait consommer 12,5 % de la puissance totale de Taïwan une fois que la production complète à 2 nm démarrera.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent environ 80 % du chiffre d'affaires, TSMC détenant à elle seule 61 %, ce qui donne un score de concentration de 8.

Quel rôle joue l'encapsulation dans la croissance future ?

Les technologies d'encapsulation au niveau des panneaux et d'optiques co-encapsulées ajoutent une valeur critique pour les puces IA, permettant aux OSAT taïwanais de capter des revenus incrémentaux à haute marge.

Dernière mise à jour de la page le: