Taille et Part du Marché des Semi-conducteurs à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

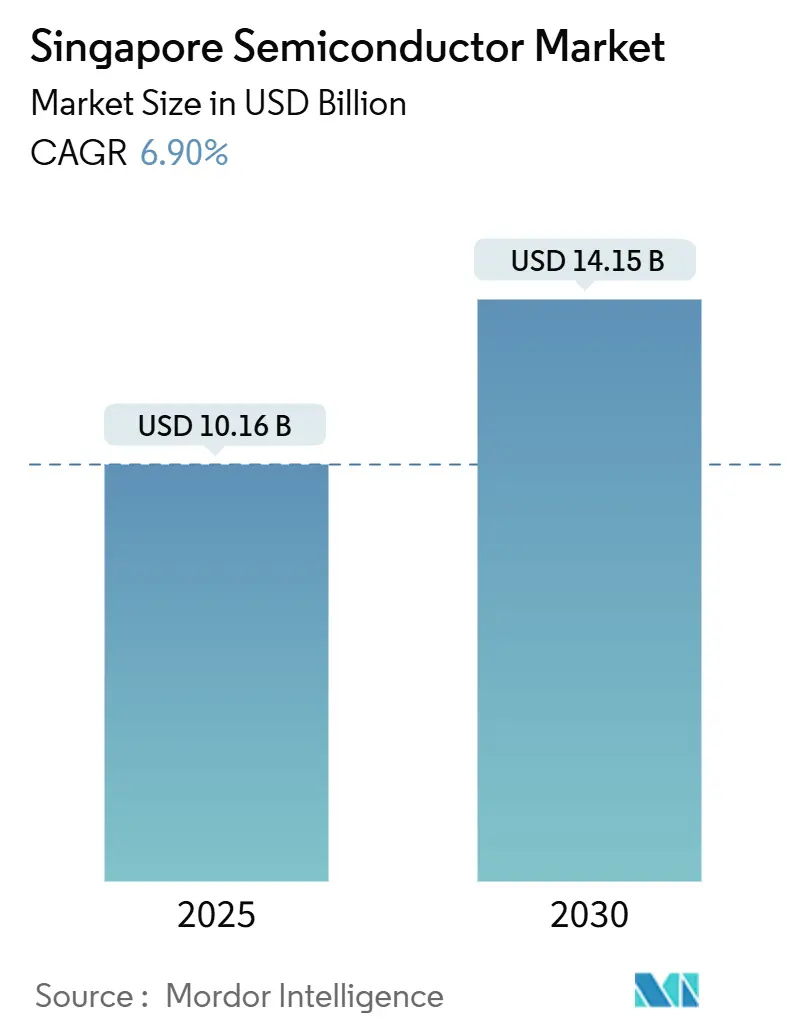

| Taille du Marché (2025) | 10.16 Milliards de dollars |

| Taille du Marché (2030) | 14.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

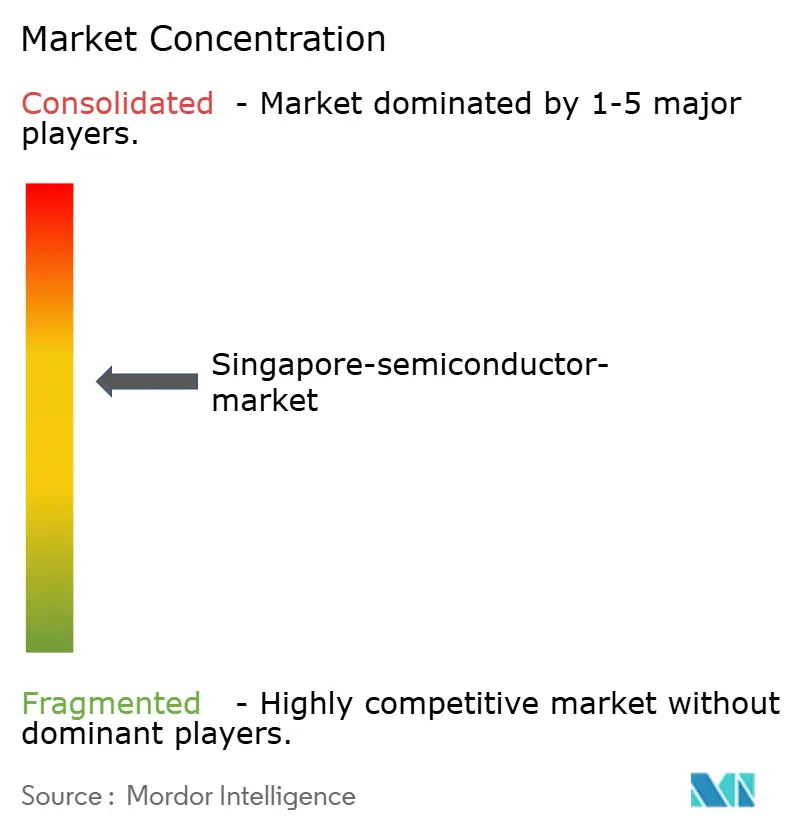

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs à Singapour par Mordor Intelligence

Le marché des semi-conducteurs à Singapour a atteint une taille de marché de 10,16 milliards USD en 2025 et devrait progresser jusqu'à 14,15 milliards USD d'ici 2030, affichant un CAGR de 6,9 % qui souligne le rôle de Singapour en tant que pôle mondial de fabrication de puces.[1]Ministère des Finances de Singapour, "Fiche d'information sur le Budget 2025 : Faire progresser la fabrication," mof.gov.sg Les financements publics, les lignes de production optimisées par l'IA et les investissements massifs dans l'emballage avancé attirent les multinationales tout en favorisant l'activité de conception locale. Les usines modernes exploitent les énergies renouvelables et l'automatisation des usines intelligentes pour compenser les coûts d'exploitation élevés. Des programmes stratégiques de R&D public-privé fournissent des espaces de salle blanche et des outils de niveau industriel, accélérant les cycles de prototypage des dispositifs. Parallèlement, les constructions de centres de données à Jurong et Changi alimentent la demande de mémoire à haute bande passante, de logique et de dispositifs de puissance destinés aux charges de travail IA.

Points Clés du Rapport

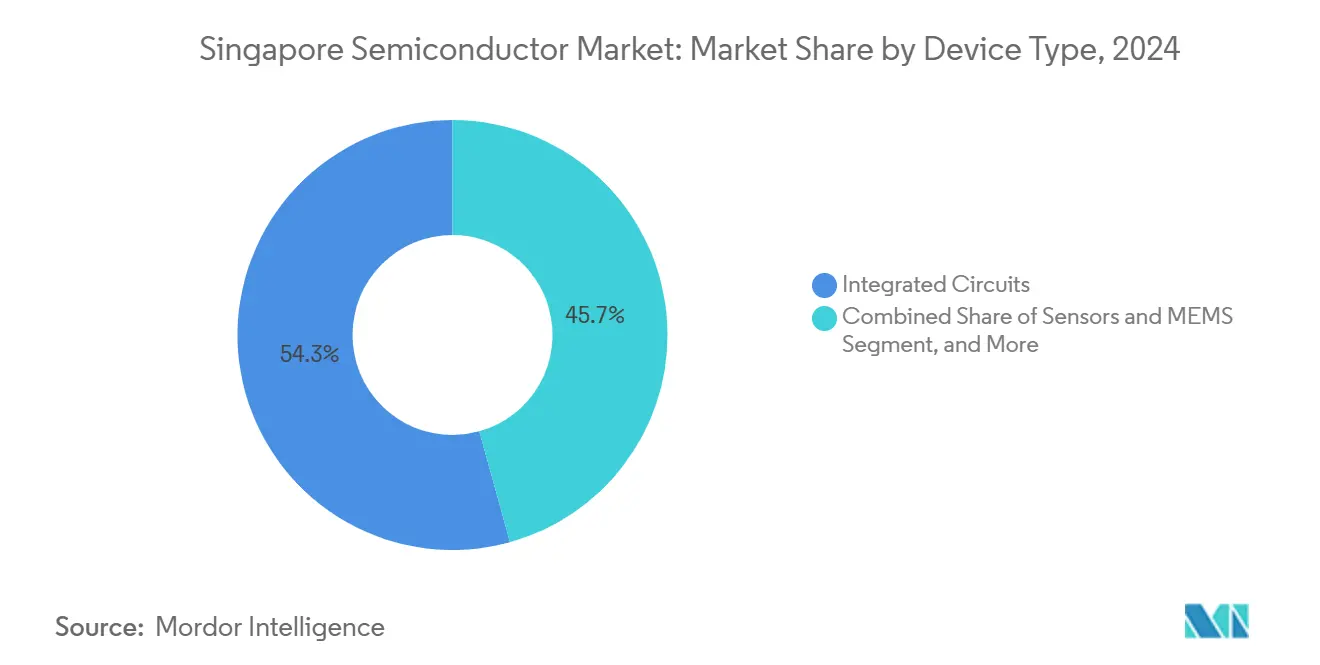

- Par type d'appareil, les circuits intégrés ont dominé avec une part de revenus de 54,3 % en 2024 ; les capteurs et MEMS devraient se développer à un CAGR de 10,41 % jusqu'en 2030.

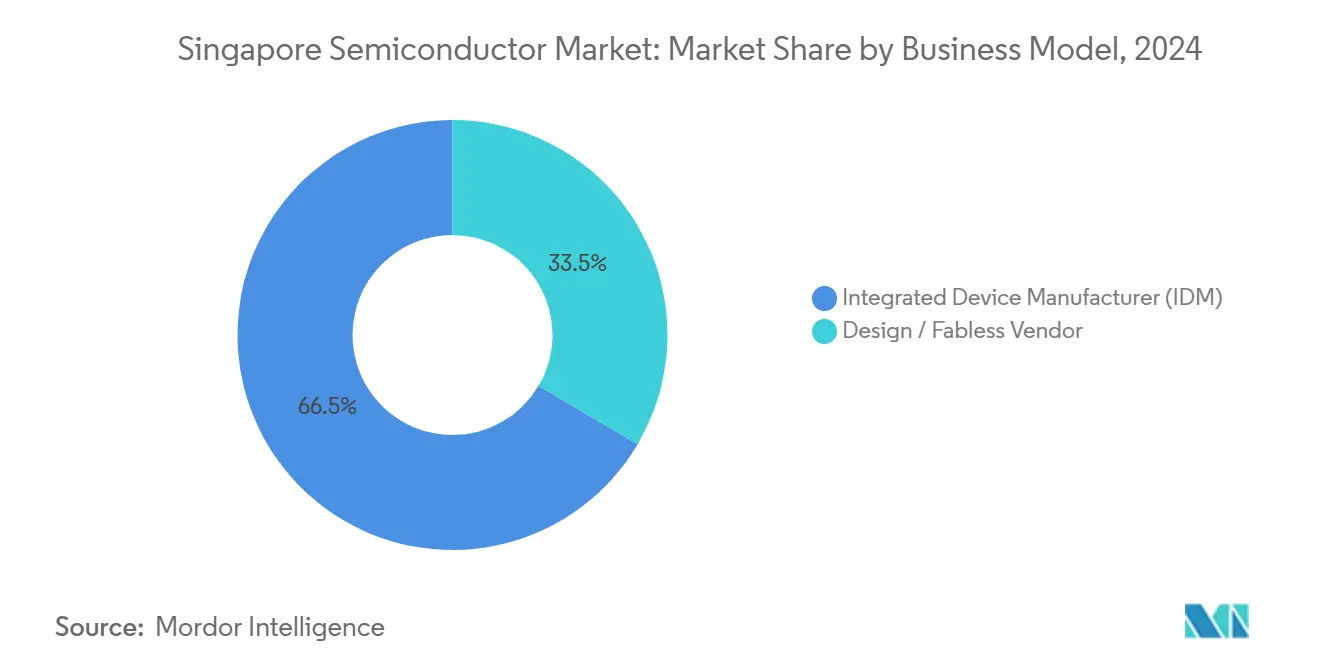

- Par modèle commercial, le segment des fabricants de dispositifs intégrés (IDM) détenait une part de 66,5 % de la taille du marché des semi-conducteurs à Singapour en 2024, tandis que le segment conception/sans usine devrait croître à un CAGR de 9,88 % jusqu'en 2030.

- Par secteur d'utilisation finale, les applications de communication représentaient 27 % de la part du marché des semi-conducteurs à Singapour en 2024 ; les applications axées sur l'IA enregistrent la croissance la plus rapide avec un CAGR de 11,03 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs à Singapour

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Incitations gouvernementales solides pour les usines à nœuds avancés | +1.20% | Singapour, avec des retombées sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte hausse de la demande de tests de semi-conducteurs de qualité automobile | +1.80% | Mondial, avec une concentration dans les pôles de test de Singapour | Long terme (≥ 4 ans) |

| Expansion des constructions de centres de données à Jurong et Changi | +1.50% | Singapour, soutenant l'infrastructure cloud régionale | Court terme (≤ 2 ans) |

| Augmentation de la production de NAND 3D par la méga-usine de Micron à Singapour | +0.90% | Singapour, au service des marchés mondiaux de la mémoire | Moyen terme (2-4 ans) |

| Feuille de route nationale de calcul IA catalysant la conception locale de puces | +0.80% | Singapour, avec des bénéfices pour l'écosystème IA régional | Long terme (≥ 4 ans) |

| Intérêt croissant pour la photonique sur silicium pour la 5G/6G maritime | +0.40% | Ports de Singapour, avec des applications dans le secteur maritime | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales Solides pour les Usines à Nœuds Avancés

Le Budget 2025 a ajouté 3 milliards SGD au Fonds national de productivité et a réservé 1 milliard SGD pour l'infrastructure des semi-conducteurs, permettant la création du Centre national de traduction et d'innovation des semi-conducteurs doté de 500 millions SGD, qui offre des salles blanches partagées et des outils de pointe. Les avantages fiscaux permettent aux entreprises de convertir jusqu'à 100 000 SGD de dépenses de R&D éligibles en liquidités à un taux de 20 % tout en bénéficiant de déductions de 400 % sur les projets approuvés jusqu'en 2028.[2]Autorité fiscale de Singapour, "Régime d'innovation des entreprises," iras.gov.sg Ces incitations réduisent les obstacles en capital pour l'emballage avancé et l'intégration de chiplets. Le Conseil de développement économique a obtenu 13,5 milliards SGD d'engagements en actifs fixes en 2024, dont 11,1 milliards SGD ciblaient la fabrication, signalant la confiance des investisseurs dans la position pro-semi-conducteurs de Singapour. La stabilité des politiques, l'efficacité des douanes et la solide protection de la propriété intellectuelle complètent un environnement qui réduit les risques des projets d'usines à plusieurs milliards de dollars.

Forte Hausse de la Demande de Tests de Semi-conducteurs de Qualité Automobile

Les véhicules électriques intègrent désormais plus de 3 000 puces d'une valeur allant jusqu'à 6 000 USD par unité, entraînant une complexité de test sans précédent pour les conditions critiques de sécurité et à haute température.[3]The Straits Times, "L'essor des micropuces pour véhicules électriques stimule la demande de tests à Singapour," straitstimes.com Les prestataires de tests au niveau système de Singapour déploient des plateformes « Test 2.0 » activées par l'IA qui augmentent le débit et réduisent les taux de faux rejets. AEM Holdings augmente sa capacité pour traiter les dispositifs de puissance en carbure de silicium utilisés dans les onduleurs de traction tout en respectant les mandats de sécurité fonctionnelle ISO 26262. Les équipementiers automobiles redirigent de plus en plus les volumes de tests excédentaires de Chine et de Malaisie vers Singapour pour obtenir des délais de cycle plus rapides et des protections solides de la propriété intellectuelle. L'électrification croissante des véhicules en Asie du Sud-Est amplifie la demande de services de validation avancés ancrés à Singapour.

Expansion des Constructions de Centres de Données à Jurong et Changi

La feuille de route des centres de données verts de Singapour débloque au moins 300 MW de nouvelle capacité, dont 200 MW réservés aux opérateurs utilisant des énergies renouvelables. La mémoire à haute bande passante, la logique de niveau serveur et les accélérateurs IA sous-tendent cette vague d'infrastructure, en phase avec l'usine d'emballage HBM de Micron d'une valeur de 7 milliards USD qui sera lancée en 2026. Les opérateurs de centres de données adoptent le refroidissement par immersion, ce qui entraîne une demande de semi-conducteurs spécialisés de gestion de l'alimentation d'Infineon et de STMicroelectronics. Le lien physique étroit entre les usines et les installations cloud réduit les délais de livraison des composants et le risque logistique. Le déploiement 5G+ de Singapour renforce la connectivité, consolidant un cercle vertueux entre l'infrastructure télécom et l'adoption des semi-conducteurs.

Augmentation de la Production de NAND 3D par la Méga-Usine de Micron à Singapour

La NAND TLC de neuvième génération de Micron atteint des vitesses de transfert de 3,6 Go/s et est déployée sur des lignes alimentées à 100 % par de l'électricité renouvelable, après une baisse de 11 % des émissions de gaz à effet de serre par rapport aux niveaux de référence de 2020. Le module RDIMM DDR5 128 Go de l'usine augmente la densité de bits de 45 % et l'efficacité énergétique de 22 % par rapport à ses pairs, répondant aux serveurs IA qui exigent un stockage à haut débit et à faible latence. L'assemblage HBM colocalisé permettra à Micron de moduler la capacité entre les produits NAND et à mémoire empilée, se prémunissant contre les cycles de prix. Les programmes de développement de la main-d'œuvre et la proximité des hyperscalers Asie-Pacifique réduisent les délais de prototypage à la production, assurant une montée en puissance rapide des revenus pour la mémoire de prochaine génération.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Inflation croissante des coûts des services publics par rapport aux pairs régionaux | -0.80% | Singapour, avec une pression concurrentielle de la Malaisie | Court terme (≤ 2 ans) |

| Vivier local d'ingénieurs spécialisés limité | -1.20% | Singapour, affectant les plans d'expansion régionale | Moyen terme (2-4 ans) |

| Correction mondiale des stocks dans l'électronique grand public | -0.60% | Mondial, impactant la production orientée à l'exportation de Singapour | Court terme (≤ 2 ans) |

| Incertitude géopolitique sur le contrôle des exportations d'outils EUV | -0.90% | Singapour, affectant le développement des nœuds avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation Croissante des Coûts des Services Publics par Rapport aux Pairs Régionaux

Les tarifs d'électricité dépassent les moyennes régionales tandis que les prévisions de stress thermique avertissent de pertes de productivité de 1,5 milliard USD d'ici 2035. Les usines de semi-conducteurs dépendantes d'eau ultra-pure et d'énergie doivent soit payer des primes, soit s'engager dans des énergies renouvelables sur site et un refroidissement avancé. STMicroelectronics a conclu des contrats d'énergie solaire à long terme pour ses opérations en Malaisie, illustrant des stratégies de gestion des coûts que les usines de Singapour pourraient imiter. Les rénovations d'efficacité amortissent les marges mais augmentent les budgets d'investissement, influençant le choix des sites pour les nouveaux projets à nœuds avancés. Les décideurs politiques envisagent des subventions ou des remises sur les frais de réseau pour préserver la compétitivité des coûts face à la Malaisie et à la Thaïlande.

Vivier Local d'Ingénieurs Spécialisés Limité

Les fabricants de puces régionaux signalent des pénuries totalisant 34 000 ingénieurs, avec une production de diplômés à Singapour en retard sur la demande. Les salaires augmentent à mesure que les entreprises attirent des talents de la Malaisie, de l'Inde et de Taïwan voisins. Le Conseil de développement économique s'est associé aux universités locales pour adapter les programmes d'études en semi-conducteurs et financer des programmes de reconversion en milieu de carrière. Les entreprises sponsorisent des bourses à l'étranger en échange d'obligations de service, mais le délai pour former des ingénieurs de procédés expérimentés allonge les calendriers d'expansion. L'inflation salariale pèse sur la rentabilité des nœuds spéciaux à haute variété et faible volume courants à Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Circuits Intégrés Ancrent l'Infrastructure IA

Les circuits intégrés représentaient 54,3 % des revenus de 2024, reflétant les expansions de capacité qui alimentent la demande de serveurs IA et les déploiements 5G régionaux. L'usine Fab 12i de United Microelectronics Corporation ajoutera une capacité de 22 nm d'ici 2026, élargissant l'offre logique pour les plateformes automobiles et IoT. Les fabricants de mémoire livrent des modules à haute bande passante qui s'articulent avec la feuille de route HBM de Micron. Les circuits intégrés analogiques répondent à la gestion de l'alimentation pour les entraînements industriels et les chargeurs de véhicules électriques, tandis que les dispositifs discrets tels que les MOSFET en carbure de silicium soutiennent les onduleurs de traction. L'optoélectronique profite de la montée en puissance des liaisons optiques dans les centres de données et des projets naissants de photonique sur silicium au port de Tuas.

Les capteurs et MEMS affichent la trajectoire la plus rapide avec un CAGR de 10,41 % jusqu'en 2030, les véhicules électriques ajoutant des capteurs radar, LiDAR et inertiels nécessitant un emballage de haute précision. Le programme Lab-in-Fab entre STMicroelectronics et A*STAR développe des MEMS piézoélectriques, améliorant la sécurité automobile et la robotique industrielle. Les fonderies de Singapour exploitent des nœuds matures de 28 nm et 40 nm adaptés aux solutions de détection, tandis que le Centre national de traduction et d'innovation des semi-conducteurs explore l'intégration hétérogène qui mélange capteurs, logique et RF dans des boîtiers uniques. Le marché des semi-conducteurs à Singapour bénéficie lorsque les maisons de test locales valident ces modules multicapteurs selon des normes automobiles sévères, réduisant le délai de qualification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle Commercial : L'Échelle des IDM Rencontre l'Agilité des Entreprises Sans Usine

Les acteurs IDM ont conservé 66,51 % des revenus de 2024 grâce au contrôle verticalement intégré de la conception jusqu'à l'assemblage, essentiel pour la fiabilité automobile et la certification aérospatiale. GlobalFoundries et STMicroelectronics tirent parti du couplage étroit entre R&D et fabrication au sein des sites de Singapour pour accélérer les cycles de conception et les ajustements de procédés. Les feuilles de route d'emballage avancé reposent sur le co-développement entre les équipes de conception et d'usine, favorisant les modèles intégrés. La stabilité des politiques et les protections de la propriété intellectuelle justifient davantage l'intensité capitalistique des IDM.

Les entreprises sans usine et de conception uniquement se développent à un CAGR de 9,88 % grâce au Centre national de traduction et d'innovation des semi-conducteurs qui accorde un accès partagé au prototypage et à l'emballage à nœuds avancés. L'usine commune de NXP et Vanguard d'une valeur de 7,8 milliards USD incarne une collaboration hybride dans laquelle l'expertise en conception se conjugue à l'efficacité des fonderies. Les startups exploitent des lignes pilotes à faible volume avant de passer à l'échelle dans les fonderies régionales, accélérant la commercialisation. L'équipementier Applied Materials positionne Singapour comme son pôle de développement de procédés en Asie-Pacifique, renforçant les écosystèmes IDM et sans usine.

Par Secteur d'Utilisation Finale : La Communication Domine, l'IA Progresse Rapidement

Les réseaux de communication ont absorbé 27 % des ventes de 2024 alors que les opérateurs déployaient la 5G à travers l'Asie du Sud-Est. Le service 5G+ de Singtel couvre plus de 1,5 million d'utilisateurs, stimulant la demande de modules frontaux RF et d'ASIC pour stations de base. Les projets d'automatisation portuaire à Tuas intègrent des liaisons 5G/6G maritimes et des émetteurs-récepteurs en photonique sur silicium, créant une nouvelle demande pour les composants optiques. Les applications automobiles se renforcent avec les dispositifs de puissance d'Infineon et les microcontrôleurs de STMicroelectronics soutenant les groupes motopropulseurs des véhicules électriques.

Les charges de travail axées sur l'IA affichent un CAGR de 11,03 % jusqu'en 2030, soutenues par les déploiements HBM et DDR5 de Micron qui approvisionnent les opérateurs cloud hyperscale régionaux. L'adoption en entreprise des plateformes d'IA générative stimule les expéditions de cartes accélératrices, tandis que les étages de puissance EcoGaN de ROHM améliorent l'efficacité énergétique dans les serveurs IA. L'automatisation industrielle modernise les usines électroniques héritées de Singapour, passant à des capteurs d'usines intelligentes et des contrôleurs IA en périphérie. La demande de dispositifs grand public se stabilise après une correction des stocks, bien que les smartphones haut de gamme adoptent toujours des SoC avancés produits localement.

Analyse Géographique

Singapour détient la part dominante des revenus régionaux, fournissant 10 % de la production mondiale de puces et environ 20 % des équipements de semi-conducteurs tout en détenant une part estimée à 82 % de la taille du marché des semi-conducteurs en Asie du Sud-Est en 2025. Les usines orientées à l'exportation se regroupent près des nœuds logistiques côtiers, permettant une livraison en deux jours à 80 % des clients asiatiques. Les pôles de R&D public-privé à Tampines et le dédouanement en guichet unique au Centre de fret aérien de Changi maintiennent des délais de cycle courts et des rendements de qualité élevés. La solide protection de la propriété intellectuelle ancre davantage la capture de valeur au sein de la cité-État. En conséquence, l'écosystème local conserve la production à nœuds avancés même lorsque les pays voisins concurrencent principalement sur les coûts.

La Malaisie complète Singapour par des travaux de sous-traitance en volume, illustrés par l'usine de carbure de silicium de Kulim d'Infineon qui renvoie des dispositifs de puissance à Singapour pour les tests finaux et l'emballage.[4]Infineon Technologies AG, "Inauguration de l'usine SiC de Kulim," infineon.com La Zone économique spéciale Johor-Singapour réduit les trajets de camionnage transfrontaliers à moins de deux heures, réduisant les tampons de stocks et renforçant la résilience de la chaîne d'approvisionnement du marché des semi-conducteurs à Singapour. La Thaïlande accueille la nouvelle ligne d'assemblage de Samut Prakan d'Infineon, diversifiant les risques liés à la dépendance à un seul site tout en acheminant des ordres de modification à haute marge vers les laboratoires de Singapour. Le Vietnam et les Philippines continuent d'ajouter des capacités d'assemblage et de test à forte intensité de main-d'œuvre, libérant les ingénieurs de Singapour pour se concentrer sur la conception axée sur l'IA et l'intégration hétérogène.

Les accords de partenariat élargissent la portée de Singapour au-delà de l'ASEAN. Un pacte de coopération Inde-Singapour ouvre des pipelines de formation conjoints et un partage de propriété intellectuelle qui facilitent la pénurie d'ingénieurs locaux. Les fonderies de Taïwan collaborent avec les maisons d'emballage de Singapour sur des écosystèmes de chiplets ciblant les accélérateurs IA, donnant au marché des semi-conducteurs à Singapour un délai de commercialisation plus rapide pour les dispositifs sub-10 nm. Les multinationales utilisent également Singapour comme base d'exportation neutre pour naviguer dans les frictions commerciales entre les États-Unis et la Chine tout en restant conformes aux régimes de contrôle des exportations en évolution. Ce modèle en réseau maintient Singapour au centre des gains de conception même si les empreintes de fabrication deviennent plus distribuées à travers l'Asie.

Paysage Concurrentiel

GlobalFoundries, Micron et STMicroelectronics restent les trois plus grands générateurs de revenus, représentant ensemble près de 45 % du marché des semi-conducteurs à Singapour en 2024. Chaque entreprise investit dans l'automatisation des usines intelligentes qui réduit les temps d'arrêt des outils de procédés jusqu'à 18 %, maintenant des rendements élevés malgré la complexité croissante des nœuds. La ligne HBM de Micron d'une valeur de 7 milliards USD, opérationnelle en 2026, ajoute 45 000 démarrages de plaquettes par mois et passe à 100 % d'électricité renouvelable d'ici 2028, améliorant les indicateurs d'intensité énergétique qui importent aux clients hyperscale.

L'activité de coentreprise s'intensifie. L'usine NXP-Vanguard d'une valeur de 7,8 milliards USD prévue pour 2027 marie la conception de MCU automobile néerlandais avec le savoir-faire de fabrication taïwanais sur 300 mm, élargissant la capacité du marché des semi-conducteurs à Singapour pour les dispositifs de puissance et analogiques à nœuds matures. L'expansion de 22 nm de United Microelectronics Corporation à la Fab 12i positionne l'entreprise pour courtiser les clients de bande de base IoT et 5G qui ont besoin de plaquettes compétitives en termes de coûts sans sacrifier la fiabilité. Les fournisseurs d'équipements tels qu'Applied Materials et KLA approfondissent leurs empreintes locales grâce à des laboratoires communs qui accélèrent les itérations d'outils de dépôt, de gravure et de métrologie, raccourcissant les calendriers de montée en puissance des usines pour chaque producteur de plaquettes dans le cluster.

La concurrence repose désormais sur l'emballage avancé et la conformité au contrôle des exportations. La plateforme « Test 2.0 » pilotée par l'IA d'AEM Holdings augmente l'utilisation des testeurs à 93 %, économisant jusqu'à 0,40 USD par dispositif pour les clients tout en gagnant des parts dans le segment informatique haute performance du marché des semi-conducteurs à Singapour. Les entreprises qui documentent des flux de travail de diligence raisonnable robustes pour les articles à double usage obtiennent des dédouanements plus fluides, un avantage amplifié à mesure que les règles mondiales sur les scanners EUV et les dispositifs de puissance en nitrure de gallium se resserrent. Dans l'ensemble, la rivalité reste vigoureuse, mais la collaboration guidée via des consortiums et des programmes de fabrication partagée maintient des coûts de changement élevés et une discipline tarifaire intacte.

Leaders du Secteur des Semi-conducteurs à Singapour

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Pte. Ltd.

STMicroelectronics Asia Pacific Pte. Ltd.

Infineon Technologies Asia Pacific Pte. Ltd.

Systems on Silicon Manufacturing Co. Pte. Ltd. (SSMC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : onsemi a déclaré un chiffre d'affaires du premier trimestre 2025 de 1 445,7 millions USD avec une croissance du flux de trésorerie disponible de 72 % en glissement annuel, soulignant de solides gains de conception dans les segments automobile et industriel tout en réduisant les coûts grâce à la rationalisation du portefeuille.

- Juin 2025 : VIS, filiale de TSMC, a accéléré le calendrier de production de son usine de Singapour d'une valeur de 7,8 milliards USD, visant un démarrage fin 2026 au lieu du premier semestre 2027.

- Juin 2025 : Renesas Electronics a reporté son objectif de revenus de 20 milliards USD de 2030 à 2035 et a déplacé son attention du carbure de silicium vers les dispositifs en nitrure de gallium dans un contexte de turbulences sur le marché des véhicules électriques.

- Mai 2025 : STMicroelectronics a élargi son partenariat « Lab-in-Fab » avec A*STAR et l'Université nationale de Singapour pour faire progresser la technologie MEMS piézoélectrique.

Portée du Rapport sur le Marché des Semi-conducteurs à Singapour

| Semi-conducteurs Discrets | Diodes | |

| Transistors | ||

| Transistors de Puissance | ||

| Redresseurs et Thyristors | ||

| Autres Dispositifs Discrets | ||

| Optoélectronique | Diodes Électroluminescentes (LED) | |

| Diodes Laser | ||

| Capteurs d'Image | ||

| Optocoupleurs | ||

| Autres Types de Dispositifs | ||

| Capteurs et MEMS | Pression | |

| Champ Magnétique | ||

| Actionneurs | ||

| Accélération et Taux de Lacet | ||

| Température et Autres | ||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique |

| Micro | ||

| Logique | ||

| Mémoire | ||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |

| 3 nm | ||

| 5 nm | ||

| 7 nm | ||

| 16 nm | ||

| 28 nm | ||

| 28 nm | ||

| Fabricant de Dispositifs Intégrés (IDM) |

| Fournisseur de Conception / Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique / Stockage de Données |

| Centre de Données |

| IA |

| Gouvernement (Aérospatiale et Défense) |

| Par Type d'Appareil (Le Volume d'Expédition par Type d'Appareil est Complémentaire) | Semi-conducteurs Discrets | Diodes | |

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | ||

| Fournisseur de Conception / Sans Usine | |||

| Par Secteur d'Utilisation Finale | Automobile | ||

| Communication (Filaire et Sans Fil) | |||

| Grand Public | |||

| Industriel | |||

| Informatique / Stockage de Données | |||

| Centre de Données | |||

| IA | |||

| Gouvernement (Aérospatiale et Défense) | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des semi-conducteurs à Singapour en 2025 ?

La taille du marché des semi-conducteurs à Singapour s'élève à 10,16 milliards USD en 2025, en bonne voie pour atteindre 14,15 milliards USD d'ici 2030 à un CAGR de 6,9 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les capteurs et MEMS affichent la croissance la plus élevée, progressant à un CAGR de 10,41 % à mesure que les véhicules électriques et l'automatisation industrielle exigent davantage de détection embarquée.

Qui sont les acteurs clés ?

GlobalFoundries, Micron, STMicroelectronics et des coentreprises comme NXP-Vanguard dominent les revenus tandis qu'AEM Holdings mène les services de test avancés.

Qu'est-ce qui stimule la demande à court terme ?

Les incitations gouvernementales, l'expansion des capacités des centres de données et les mises à niveau des serveurs IA stimulent les commandes de mémoire à haute bande passante, de logique avancée et de dispositifs de puissance.

Qu'est-ce qui freine l'expansion ?

La hausse des coûts des services publics et un vivier d'ingénieurs spécialisés limité réduisent les marges et pourraient ralentir les montées en puissance des usines au cours des deux à quatre prochaines années.

En quoi Singapour se distingue-t-il de ses pairs régionaux ?

Singapour se spécialise dans l'emballage avancé, la R&D et les tests à haute valeur ajoutée, tandis que la Malaisie et la Thaïlande voisines se concentrent sur l'assemblage en volume rentable.

Dernière mise à jour de la page le: