Taille et Part du Marché de la Densification des Réseaux Télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.18 Milliards de dollars |

| Taille du Marché (2031) | 15.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Densification des Réseaux Télécom par Mordor Intelligence

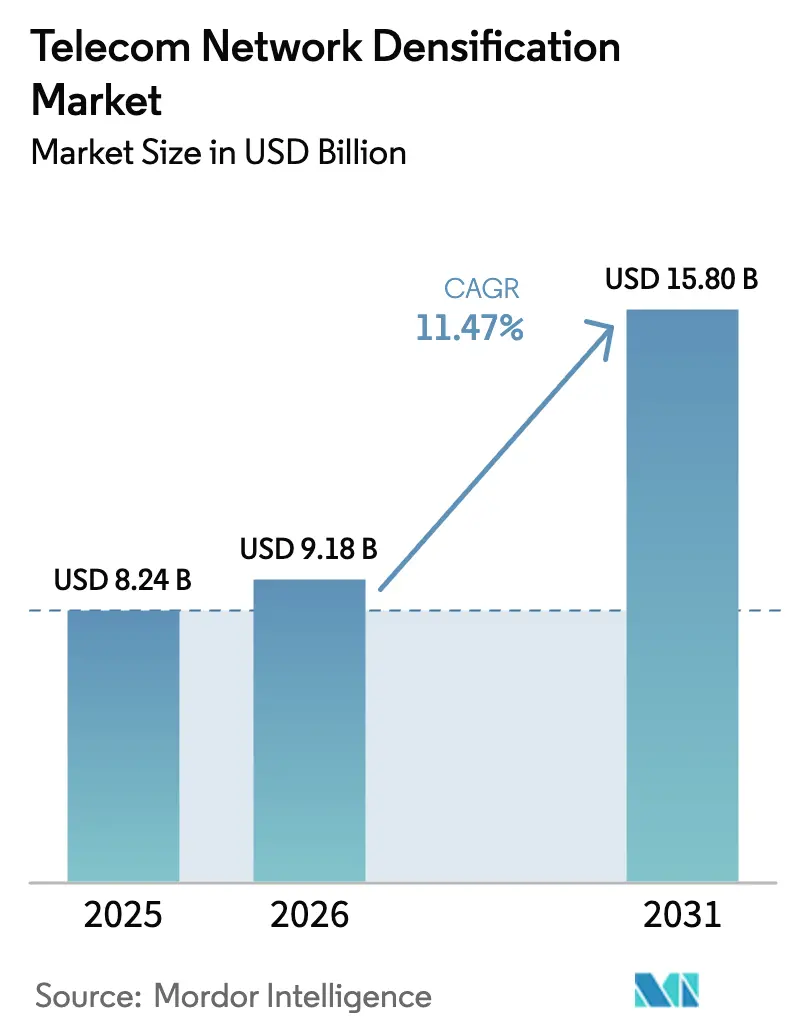

La taille du Marché de la Densification des Réseaux Télécom devrait passer de 8,24 milliards USD en 2025 à 9,18 milliards USD en 2026 et devrait atteindre 15,80 milliards USD d'ici 2031, à un CAGR de 11,47 % sur la période 2026-2031. Les opérateurs accélèrent le déploiement de petites cellules, de systèmes d'antennes distribuées et de nœuds à ondes millimétriques, car le trafic mensuel de données mobiles a bondi de 25 % en glissement annuel tout au long de 2025, tandis que la capacité des macro-cellules dans les zones denses a plafonné. Les systèmes intérieurs dominent car les stades, les aéroports et les campus d'entreprise exigent une couverture garantie, mais la simplification des procédures d'autorisation au niveau de la rue ouvre une deuxième vague de croissance pour les nœuds extérieurs. Les architectures hybrides sub-6 GHz plus ondes millimétriques gagnent du terrain à mesure que les opérateurs combinent une couverture à grande portée avec des points d'accès multi-gigabits, et les modèles économiques d'hôte neutre se développent à mesure que les propriétaires d'immeubles monétisent les infrastructures partagées. Les programmes gouvernementaux de stimulation de la 5G réduisent davantage les risques, mais la rareté des fibres de backhaul et la fragmentation des réglementations municipales continuent de freiner la vitesse de déploiement.

Principaux Enseignements du Rapport

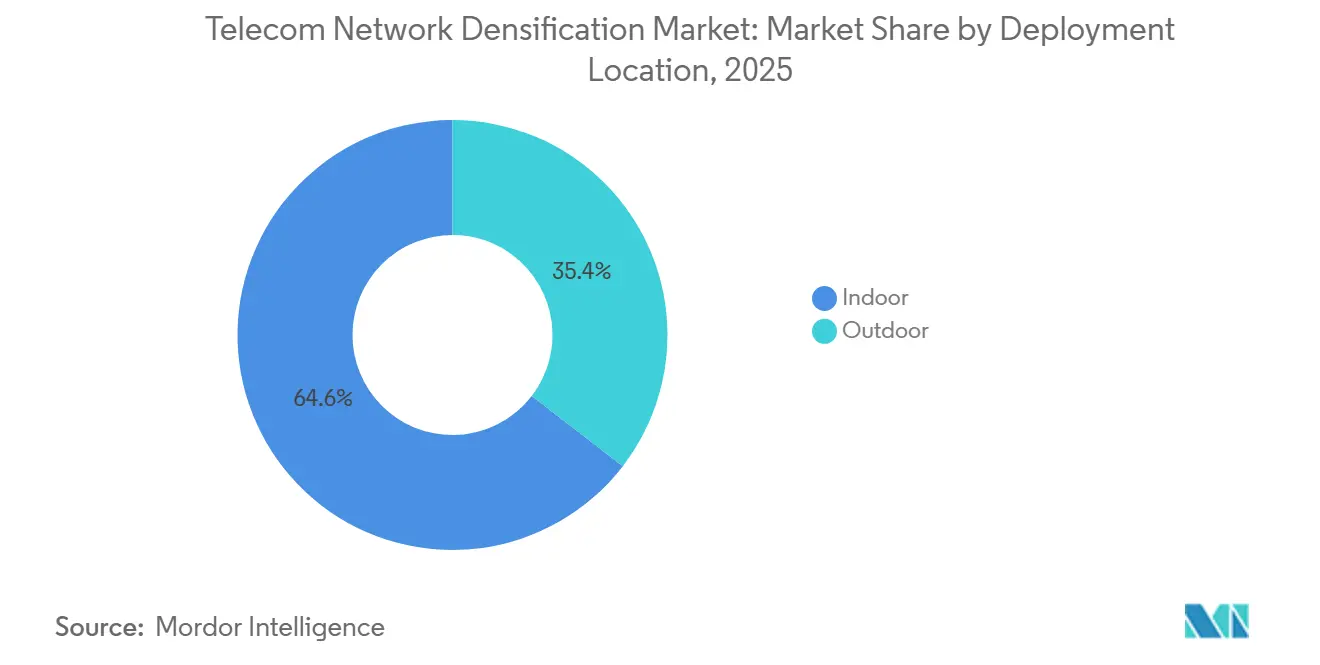

- Par emplacement de déploiement, les déploiements intérieurs représentaient 64,56 % de la part du marché de la densification des réseaux télécom en 2025, tandis que les installations de petites cellules extérieures devraient afficher la croissance la plus rapide avec un CAGR de 12,41 % jusqu'en 2031.

- Par bande de spectre, le sub-6 GHz représentait 43,91 % de la part du marché de la densification des réseaux télécom en 2025, tandis que les approches hybrides sub-6 + ondes millimétriques devraient afficher la croissance la plus rapide avec un CAGR de 12,98 % jusqu'en 2031.

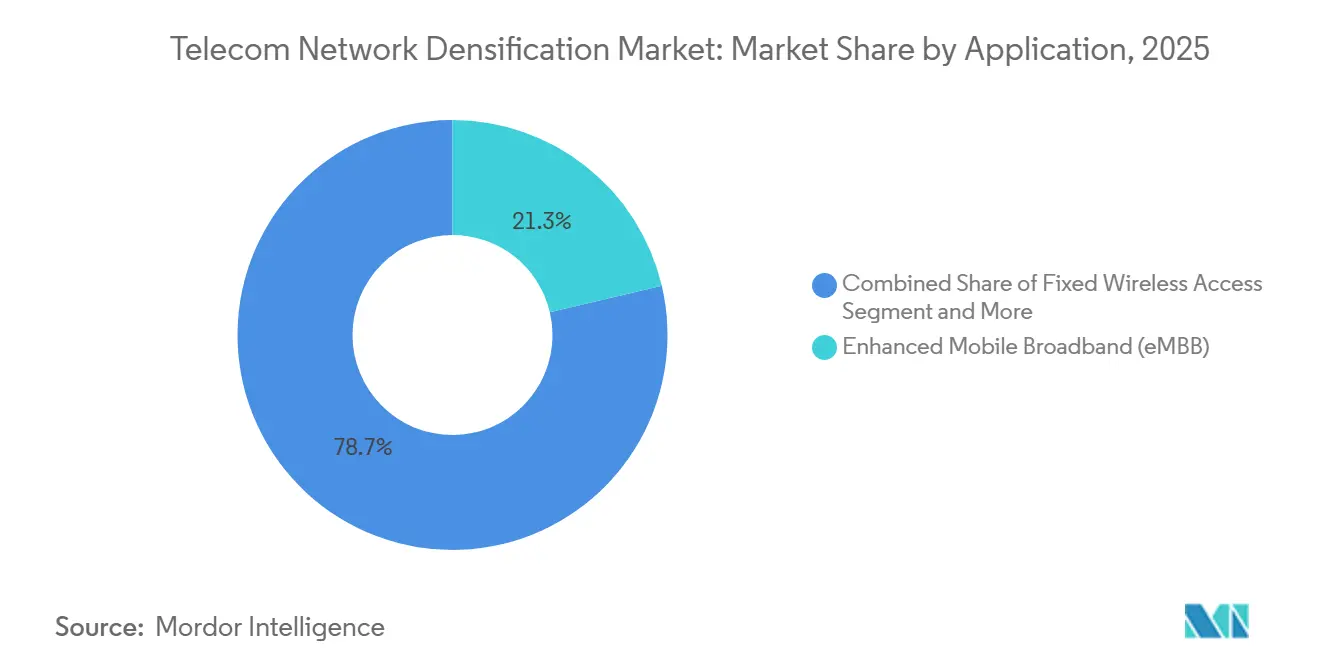

- Par application, le haut débit mobile amélioré est resté la principale catégorie de dépenses à 21,33 % des revenus de 2025, mais les applications critiques et de sécurité publique enregistreront la progression la plus rapide avec un CAGR de 11,98 % jusqu'en 2031.

- Par utilisateur final, les opérateurs télécom représentaient 24,32 % des revenus en 2025, mais les fournisseurs d'hôtes neutres sont en passe de connaître la hausse la plus marquée, avec un CAGR de 12,13 %, reflétant une dépendance croissante aux actifs partagés.

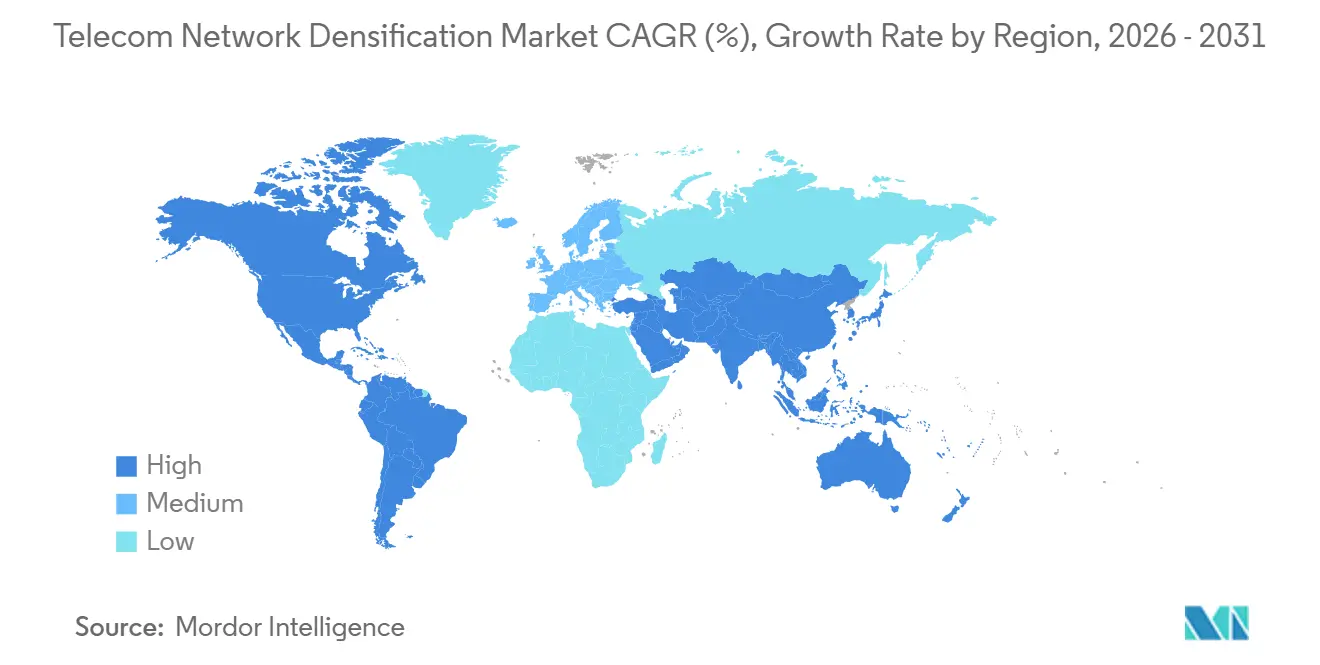

- Par géographie, l'Amérique du Nord détenait la plus grande position régionale à 24,56 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer l'expansion la plus robuste avec un CAGR de 13,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Densification des Réseaux Télécom

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse du Trafic de Données Mobiles et Croissance des Abonnements 5G | +2.8% | Mondial, impact de pointe en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Saturation de la Capacité Urbaine Stimulant le Déploiement de Petites Cellules et d'Ondes Millimétriques | +2.3% | Amérique du Nord, Europe, villes de premier rang d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements Gouvernementaux et des Opérateurs dans les Infrastructures 5G | +1.9% | Amérique du Nord, Europe, CCG, Inde, Chine | Moyen terme (2-4 ans) |

| Demande des Entreprises/5G Privée pour des Liaisons à Ultra-Faible Latence | +1.6% | Mondial, concentré dans les pôles manufacturiers (Allemagne, Japon, États-Unis) | Long terme (≥ 4 ans) |

| Répéteurs Intelligents Optimisés par l'IA Réduisant le CAPEX de Déploiement | +1.2% | Mondial, adoption précoce dans les marchés sensibles aux coûts (Inde, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Accès et Backhaul Intégrés (IAB) Permettant des Déploiements à Faible Dépendance à la Fibre | +1.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic de Données Mobiles et Croissance des Abonnements 5G

La consommation mondiale de données mobiles a atteint 140 exaoctets par mois en 2025, soit une augmentation de 25 % par rapport à 2024, et les abonnements 5G sont en passe d'atteindre 5,6 milliards d'ici 2029. Le débit des macro-cellules dans les couloirs à haute densité plafonne désormais à environ 10 Gbps, même avec une agrégation de porteuses avancée, ce qui oblige les opérateurs à augmenter le nombre de sites. La diffusion vidéo en continu et le jeu en nuage représentent déjà 70 % du trafic, et les services de réalité étendue à venir intensifieront encore davantage la demande en liaison montante. Les pionniers qui densifient leurs réseaux s'assurent des abonnés premium à la recherche de performances gigabit stables, tandis que les retardataires risquent un désabonnement au profit de concurrents offrant une qualité d'expérience constante. Les équipementiers en bénéficient à mesure que les opérateurs associent la densification au calcul en périphérie, augmentant ainsi les prix de vente moyens. Par conséquent, le marché de la densification des réseaux télécom continue d'afficher des gains à deux chiffres malgré l'incertitude macroéconomique.

Saturation de la Capacité Urbaine Stimulant le Déploiement de Petites Cellules et d'Ondes Millimétriques

Le débit en bordure de cellule dans les points chauds du centre-ville descend souvent en dessous de 50 Mbps lors des pics du soir, même sous une couverture macro 5G complète, principalement en raison des interférences et de la forte densité d'utilisateurs. [1]Small Cell Forum, "Déploiement de Petites Cellules," Smallcellforum.org Les opérateurs fixent donc des petites cellules sur des lampadaires, des poteaux utilitaires et des façades pour réduire l'empreinte radio et augmenter la bande passante par utilisateur. EE, par exemple, a activé plus de 1 500 petites cellules urbaines à travers Londres d'ici mi-2025, soulageant le trafic sur les couches macro congestionnées. [2]EE, "Extension du Réseau," Ee.co.uk Cependant, les radios à ondes millimétriques subissent une perte de trajet 20 à 30 dB plus élevée que les radios sub-6 GHz, nécessitant 5 à 10 fois plus de sites pour couvrir la même zone géographique. Les municipalités qui simplifient les autorisations à contact unique, comme la politique « creuser une fois » de San José, attirent davantage de capitaux des opérateurs, tandis que les chaînes d'approbation fragmentées peuvent retarder l'activation des nœuds de plus d'un an.

Investissements Gouvernementaux et des Opérateurs dans les Infrastructures 5G

Le programme américain d'Équité, d'Accès et de Déploiement du Haut Débit a alloué 42,45 milliards USD jusqu'en 2026, dont 1,5 milliard USD pour des projets pilotes Open RAN, afin d'accélérer la densification rurale. [3]NTIA, "Programme d'Équité, d'Accès et de Déploiement du Haut Débit," Ntia.gov Le Ministère de l'Industrie et des Technologies de l'Information de Chine vise 3,6 millions de stations de base 5G d'ici fin 2025, avec des subventions provinciales couvrant les déploiements de petites cellules dans les parcs industriels. La Facilité pour l'Interconnexion en Europe alloue 2 milliards EUR pour des corridors 5G transfrontaliers qui s'appuient sur des nœuds routiers denses. Ces injections réduisent les profils de risque des opérateurs, incitent à des commandes anticipées d'équipements d'accès radio et élargissent les revenus adressables pour les fournisseurs d'hôtes neutres. Cependant, les préférences d'interface divergentes — Open RAN aux États-Unis, 5G-ACIA dans l'UE et 5G-A en Chine — obligent les fournisseurs à budgétiser des voies de développement parallèles, diluant les économies d'échelle.

Demande des Entreprises/5G Privée pour des Liaisons à Ultra-Faible Latence

D'ici fin 2025, plus de 400 réseaux 5G privés seront opérationnels dans le monde, principalement dans des usines, des ports et des centres logistiques où une latence déterministe inférieure à 100 millisecondes est obligatoire. Les fabricants déploient des petites cellules en bâtiment pour garantir que les véhicules à guidage automatique et les bras robotiques maintiennent une connectivité ininterrompue. Bosch en Allemagne exploite désormais des systèmes 5G dédiés dans 10 usines, réduisant les délais de cycle de maintenance prédictive de 25 %. Les déploiements privés accélèrent les ventes de petites cellules prêtes à l'emploi prenant en charge des spectres d'entreprise tels que 3,7-3,8 GHz en Allemagne et CBRS aux États-Unis. Par conséquent, le marché de la densification des réseaux télécom connaît une demande incrémentale largement découplée des cycles de CAPEX mobiles publics, lissant la volatilité des revenus.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Acquisition de Sites et Autorisations Complexes dans les Grandes Villes | -1.4% | Amérique du Nord, Europe, villes de premier rang d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité et Contraintes de Coût de la Fibre de Backhaul | -1.2% | Amérique du Nord rurale, Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Déséquilibre de Puissance DL/UL dans les Bandes d'Ondes Millimétriques | -0.7% | Mondial, aigu dans les déploiements à forte densité d'ondes millimétriques (États-Unis, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Escalade de la Consommation Énergétique Face aux Objectifs de Durabilité | -0.9% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique avec des mandats carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Acquisition de Sites et Autorisations Complexes dans les Grandes Villes

Les codes municipaux rédigés pour les tours macro accueillent rarement des appareils de la taille d'un sac à dos boulonnés aux lampadaires. New York a historiquement nécessité jusqu'à 24 mois pour les approbations, tandis que Los Angeles a réduit les délais à 90 jours via une licence principale sur tous les poteaux appartenant à la ville. Les plafonds fédéraux de 270 USD par nœud annuellement, imposés par la FCC en 2018, font face à des contestations juridiques en cours, créant une incertitude pour la planification du CAPEX. Les opérateurs déployant des milliers de nœuds doivent négocier avec les transports, les travaux publics et les organismes du patrimoine, chacun ayant ses propres procédures. Les agrégateurs d'hôtes neutres réduisent la bureaucratie mais capturent souvent des marges de 30 à 40 %, augmentant le coût total de possession. Ainsi, la lenteur des autorisations reste le frein le plus immédiat à l'expansion du marché de la densification des réseaux télécom dans les centres urbains à forte intensité de capital.

Disponibilité et Contraintes de Coût de la Fibre de Backhaul

La fibre revendique le statut de support de backhaul de référence, mais la tranchée dans les centres-villes denses peut coûter plus de 150 000 USD par kilomètre, tandis que les constructions rurales doublent souvent ce chiffre. Les opérateurs font face à un dilemme construire-ou-louer : la construction de brins de fibre alourdit les bilans pendant 12 à 18 mois, tandis que la location de brins auprès des opérateurs historiques peut coûter 1 000 à 2 000 USD par site par mois et lier les opérateurs à des contrats décennaux. Le backhaul sans fil, par micro-ondes ou IAB, se déploie rapidement mais réduit l'efficacité spectrale et augmente la latence de 5 à 10 millisecondes par saut. Verizon exploite l'IAB dans les comtés américains pauvres en fibre pour réduire les délais de construction de six mois à six semaines. En l'absence de mandats d'accès ouvert, le goulot d'étranglement du backhaul pourrait amputer jusqu'à 1,2 point de pourcentage du CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Emplacement de Déploiement : Les Entreprises Stimulent la Domination Intérieure

Les sites intérieurs représentaient 64,56 % des revenus de 2025, la plus grande part du marché de la densification des réseaux télécom pour un seul segment. Les aéroports, les arènes et les campus d'entreprise affichent des densités d'utilisateurs simultanés supérieures à 50 000 par kilomètre carré, dépassant largement les limites des macro-cellules extérieures. Les petites cellules intérieures et les systèmes d'antennes distribuées permettent ainsi des gains de capacité de 10 à 100 fois par mètre carré. Les municipalités régissent rarement les installations en bâtiment, permettant aux propriétaires de contracter directement avec des hôtes neutres et de minimiser les délais d'autorisation.

Les nœuds extérieurs croîtront à un CAGR de 12,41 %, portés par les déploiements sur lampadaires et poteaux utilitaires le long des couloirs de transit et de commerce. La préemption de la FCC sur les frais municipaux excessifs a réduit les délais d'approbation moyens de 18 mois à moins de 90 jours dans les juridictions conformes. Les villes adoptant des cadres de licence principale consolident l'alimentation électrique, l'accès aux poteaux et les demandes de raccordement à la fibre, réduisant les frictions pour les opérateurs. Des plans de construction équilibrés — intérieur pour une qualité garantie et extérieur pour la mobilité — aident les opérateurs à atteindre un service gigabit uniforme et à maximiser les retours sur la taille du marché de la densification des réseaux télécom.

Par Bande de Spectre : Les Architectures Hybrides Gagnent du Terrain

La couverture sub-6 GHz a préservé 43,91 % des dépenses de 2025 car un rayon de 500 à 1 000 mètres maintient le nombre de sites et le CAPEX à des niveaux gérables. Cependant, les approches hybrides sub-6 GHz + ondes millimétriques afficheront un CAGR de 12,98 % jusqu'en 2031, à mesure que les opérateurs superposent une couverture à grande portée avec des points d'accès multi-gigabits. L'enchère de la bande C à 81 milliards USD aux États-Unis a donné le ton, tandis que NTT Docomo au Japon a atteint 4 Gbps en liaison descendante dans le quartier Shibuya de Tokyo en utilisant des ondes millimétriques à 28 GHz dans un rayon de 100 mètres des stations de base.

Les ondes millimétriques pures restent spécialisées pour les stades, les aéroports et les blocs denses du centre-ville, en raison d'une perte de trajet 20 à 30 dB plus élevée que le sub-6 GHz. La double connectivité de la version 17 permet aux appareils de se connecter simultanément aux deux bandes, optimisant l'efficacité spectrale et l'expérience utilisateur. Les opérateurs maîtrisant l'atténuation des interférences et l'équilibrage de charge entre des bandes hétérogènes protègent le retour sur investissement du spectre et élargissent le marché de la densification des réseaux télécom.

Par Application : Les Cas d'Usage Critiques s'Accélèrent

Le haut débit mobile amélioré occupait 21,33 % du chiffre d'affaires de 2025, porté par la diffusion en continu, le jeu et la consommation des réseaux sociaux. Les projets critiques et de sécurité publique enregistreront cependant le CAGR le plus rapide à 11,98 %, car les agences exigent une disponibilité de 99,999 % et une latence inférieure à 100 millisecondes. Le réseau LTE dédié de FirstNet aux États-Unis migre vers la 5G pour les flux vidéo de drones et l'analyse situationnelle. L'accès sans fil fixe a dépassé 5,6 millions d'abonnés chez T-Mobile d'ici fin 2025, démontrant que la 5G densifiée peut rivaliser avec la fibre pour les ménages suburbains.

L'IoT industriel et l'Industrie 4.0 stimulent les déploiements de réseaux privés dans les usines où la latence déterministe sous-tend la robotique et la vision machine. Les 1 200 capteurs de ville intelligente de Barcelone illustrent l'adoption municipale, acheminant les données environnementales et de trafic via des petites cellules sur les toits. Les projets pilotes V2X soutenus par 1,1 milliard USD de subventions du Département des Transports des États-Unis soulignent l'étendue de la demande de densification au-delà du haut débit grand public.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Hôtes Neutres Remodèlent l'Économie

Les opérateurs télécom représentaient 24,32 % des dépenses de 2025, mais les spécialistes des hôtes neutres et les fonds d'infrastructure financent désormais des nœuds multi-opérateurs, affichant un CAGR projeté de 12,13 % jusqu'en 2031. Crown Castle gère déjà 115 000 nœuds de petites cellules aux États-Unis et capture des marges brutes de 35 à 40 % en louant de la capacité à plusieurs opérateurs. Les entreprises utilisent des spectres dédiés pour exploiter des réseaux locaux 5G fermés dans les hôpitaux, les centres logistiques et les usines ; les déploiements de Bosch dans 10 usines allemandes illustrent cette tendance.

Les agences de sécurité publique et les organismes de défense déploient également des grilles de petites cellules isolées pour la résilience, notamment 600 millions USD de contrats du Département de la Défense des États-Unis favorisant l'Open RAN pour la diversité des fournisseurs. Les femtocellules résidentielles renforcent la couverture vocale intérieure, mais leur part de revenus reste modeste. Le pivot structurel vers les actifs partagés et l'auto-approvisionnement des entreprises élargit le marché adressable du secteur de la densification des réseaux télécom et répartit le risque sur une base de clients plus large.

Analyse Géographique

L'Amérique du Nord a conservé 24,56 % du chiffre d'affaires de 2025, soutenue par les déploiements de la bande C et l'activation de 50 000 nouvelles petites cellules au cours de l'année. Le déploiement national de la bande 3,5 GHz au Canada étend la couverture aux communautés rurales, tandis que le mandat de partage d'infrastructure du Mexique ouvre des expansions à CAPEX réduit. Des écosystèmes d'hôtes neutres robustes et des règles d'autorisation claires maintiennent l'élan des investissements, bien que les zones patrimoniales restent des goulots d'étranglement pour le déploiement.

L'Asie-Pacifique est en passe de dépasser toutes les régions, avec un CAGR de 13,04 % jusqu'en 2031, et devrait bientôt détenir la plus grande part du marché de la densification des réseaux télécom. China Mobile exploite à elle seule 2,3 millions de stations de base 5G, tandis que Jio et Airtel en Inde prévoient de déployer 1 million de petites cellules d'ici 2027. Le Japon et la Corée du Sud mènent l'adoption des ondes millimétriques, tandis que les nations de l'ASEAN accélèrent les enchères pour alimenter les objectifs d'économie numérique. Les subventions gouvernementales et les incitations des parcs industriels minimisent les risques et concentrent la densification précoce dans les couloirs à PIB élevé.

L'Europe maintient une part à deux chiffres intermédiaires, et le Plan d'Action 5G de l'UE impose une couverture le long de tous les couloirs de transport d'ici 2030, ce qui se traduit par des déploiements denses de nœuds routiers. Les nations du CCG exploitent les visions de villes intelligentes, l'Expo de Dubaï et la Vision 2030 de l'Arabie Saoudite pour densifier rapidement les réseaux, générant des revenus élevés par utilisateur. L'Afrique et l'Amérique du Sud sont en retard mais affichent une forte croissance en pourcentage à partir de bases faibles, les récentes attributions de spectre au Nigéria et au Brésil lançant des déploiements pilotes. La diversité des rythmes réglementaires signifie que les fournisseurs mondiaux doivent adapter leurs stratégies de mise sur le marché par région pour capter leur part de la croissance du marché de la densification des réseaux télécom.

Paysage Concurrentiel

Les cinq principaux équipementiers — Ericsson, Nokia, Huawei, Samsung et ZTE — détiennent une part significative des revenus mondiaux d'accès radio, mais plus de 20 entreprises plus petites s'adressent aux niches des petites cellules, de l'Open RAN et des hôtes neutres. Mavenir et Parallel Wireless ont remporté des contrats Open RAN aux États-Unis, notamment le parc greenfield de Dish Network, tandis que JMA Wireless se spécialise dans les mises à niveau de stades. Airspan et Baicells se concentrent respectivement sur le LTE/5G privé pour la fabrication et l'accès sans fil fixe rural.

Le leadership technologique repose sur l'orchestration native par l'IA et l'efficacité énergétique. Le Contrôleur Intelligent RAN d'Ericsson a réduit les taux d'appels abandonnés de 30 % sur 10 000 nœuds urbains grâce à l'apprentissage par renforcement. La puce ReefShark de Nokia a réduit la consommation électrique des petites cellules de 40 %, aidant les opérateurs à atteindre leurs objectifs de durabilité.

Les systèmes sur puce intégrés de Qualcomm réduisent la nomenclature des matériaux, élargissant la base de fournisseurs. Cependant, seulement 15 % des sites Open RAN avaient atteint une véritable interopérabilité multi-fournisseurs d'ici 2025, soulignant des normes en cours de maturation mais encore inachevées. Les leviers réglementaires varient considérablement : la FCC lie désormais les subventions à l'Open RAN, tandis que la Chine interdit les équipements étrangers dans les cœurs critiques, maintenant un paysage de fournisseurs géographiquement fragmenté qui défie et bénéficie à la fois aux participants du marché de la densification des réseaux télécom.

Leaders du Secteur de la Densification des Réseaux Télécom

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Nokia et Deutsche Telekom ont élargi leur collaboration pour faire avancer les technologies RAN en nuage, désagrégées et natives à l'IA. Le « Programme de Coopération pour l'Innovation » renforcé se concentre sur le Cloud RAN, les interfaces ouvertes et les solutions RAN pilotées par l'IA pour des réseaux mobiles multi-fournisseurs haute performance.

- Mars 2026 : Beeline Ouzbékistan, l'opérateur numérique de VEON Ltd., et Rakuten Symphony, une filiale du Groupe Rakuten, ont signé un protocole d'accord pour faire avancer l'économie numérique de l'Ouzbékistan grâce à l'Open RAN, à l'intelligence réseau pilotée par l'IA et aux plateformes numériques de nouvelle génération.

- Février 2026 : Huawei a lancé sa plateforme de petites cellules MetaAAU en Chine, intégrant des antennes MIMO massives à 64 éléments avec une formation de faisceaux pilotée par l'IA pour atteindre un débit de pointe de 5 Gbps dans les zones urbaines denses. Les solutions vRAN et Open RAN de Samsung, intégrées dans des projets antérieurs, ont amélioré la qualité de service du réseau en direct de l'opérateur et l'expérience de l'utilisateur final, égalant ou surpassant les performances et l'efficacité des RAN traditionnels.

Portée du Rapport Mondial sur le Marché de la Densification des Réseaux Télécom

Le Rapport sur le Marché de la Densification des Réseaux Télécom est Segmenté par Emplacement de Déploiement (Intérieur, Extérieur), Bande de Spectre (Sub-6 GHz, Ondes Millimétriques (24-71 GHz) et Hybride Sub-6 + Ondes Millimétriques), Application (Haut Débit Mobile Amélioré (eMBB), Accès Sans Fil Fixe (FWA), IoT Industriel/Industrie 4.0, Villes Intelligentes et Lieux Publics, Applications Critiques et Sécurité Publique, Mobilité Connectée et Autonome (V2X)), Utilisateur Final (Opérateurs Télécom, Entreprises et Hébergeurs de Réseaux Privés, Fournisseurs d'Hôtes Neutres, Gouvernement et Sécurité Publique, Résidentiel/Consommateurs) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont en Valeur (USD).

| Intérieur |

| Extérieur |

| Sub-6 GHz |

| Ondes Millimétriques (24–71 GHz) |

| Hybride Sub-6 + Ondes Millimétriques |

| Haut Débit Mobile Amélioré (eMBB) |

| Accès Sans Fil Fixe (FWA) |

| IoT Industriel/Industrie 4.0 |

| Villes Intelligentes et Lieux Publics |

| Applications Critiques et Sécurité Publique |

| Mobilité Connectée et Autonome (V2X) |

| Opérateurs Télécom |

| Entreprises et Hébergeurs de Réseaux Privés |

| Fournisseurs d'Hôtes Neutres |

| Gouvernement et Sécurité Publique |

| Résidentiel/Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Emplacement de Déploiement | Intérieur | |

| Extérieur | ||

| Par Bande de Spectre | Sub-6 GHz | |

| Ondes Millimétriques (24–71 GHz) | ||

| Hybride Sub-6 + Ondes Millimétriques | ||

| Par Application | Haut Débit Mobile Amélioré (eMBB) | |

| Accès Sans Fil Fixe (FWA) | ||

| IoT Industriel/Industrie 4.0 | ||

| Villes Intelligentes et Lieux Publics | ||

| Applications Critiques et Sécurité Publique | ||

| Mobilité Connectée et Autonome (V2X) | ||

| Par Utilisateur Final | Opérateurs Télécom | |

| Entreprises et Hébergeurs de Réseaux Privés | ||

| Fournisseurs d'Hôtes Neutres | ||

| Gouvernement et Sécurité Publique | ||

| Résidentiel/Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel sera le montant des dépenses en densification d'ici 2031 ?

La taille du marché de la densification des réseaux télécom devrait atteindre 15,8 milliards USD d'ici 2031 avec un CAGR de 11,47 %.

Quel emplacement de déploiement est le plus lucratif pour les fournisseurs ?

Les sites intérieurs représentaient 64,56 % des revenus de 2025, reflétant la plus grande part du marché de la densification des réseaux télécom aujourd'hui.

Pourquoi les réseaux hybrides sub-6 GHz + ondes millimétriques gagnent-ils en dynamique ?

Les opérateurs combinent la portée à grande zone du sub-6 GHz avec des points d'accès à ondes millimétriques multi-gigabits, résultant en le CAGR le plus rapide de 12,98 % parmi les stratégies de bande.

Qu'est-ce qui limite les déploiements de densification dans les grandes villes ?

Les autorisations multi-agences complexes et la rareté de la fibre de backhaul abordable restent les deux goulots d'étranglement les plus significatifs.

Qui bénéficie des modèles économiques d'hôtes neutres ?

Les propriétaires d'immeubles, les fonds d'infrastructure et les opérateurs profitent tous car les hôtes neutres réduisent le risque d'acquisition de sites et accélèrent les déploiements.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, menée par la Chine et l'Inde, devrait croître à un CAGR de 13,04 %, dépassant toutes les autres régions.

Dernière mise à jour de la page le: