Taille et part du marché des équipements télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 695.72 Milliards de dollars |

| Taille du Marché (2031) | 942.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

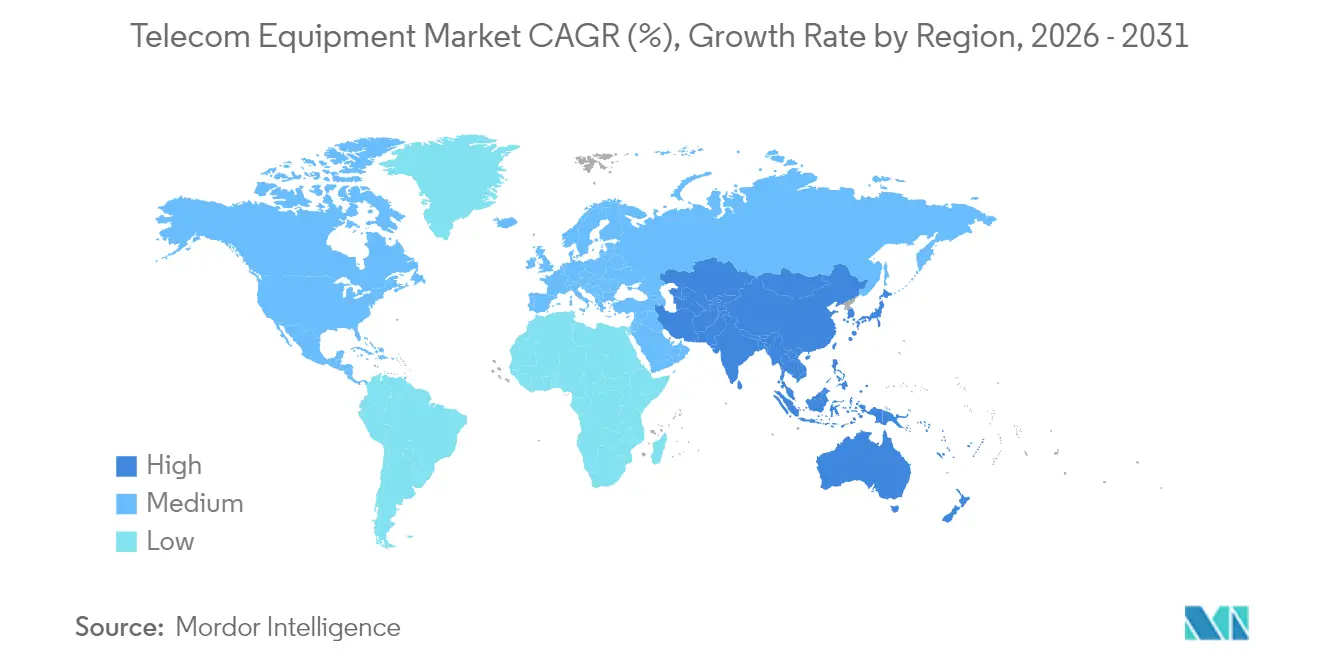

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

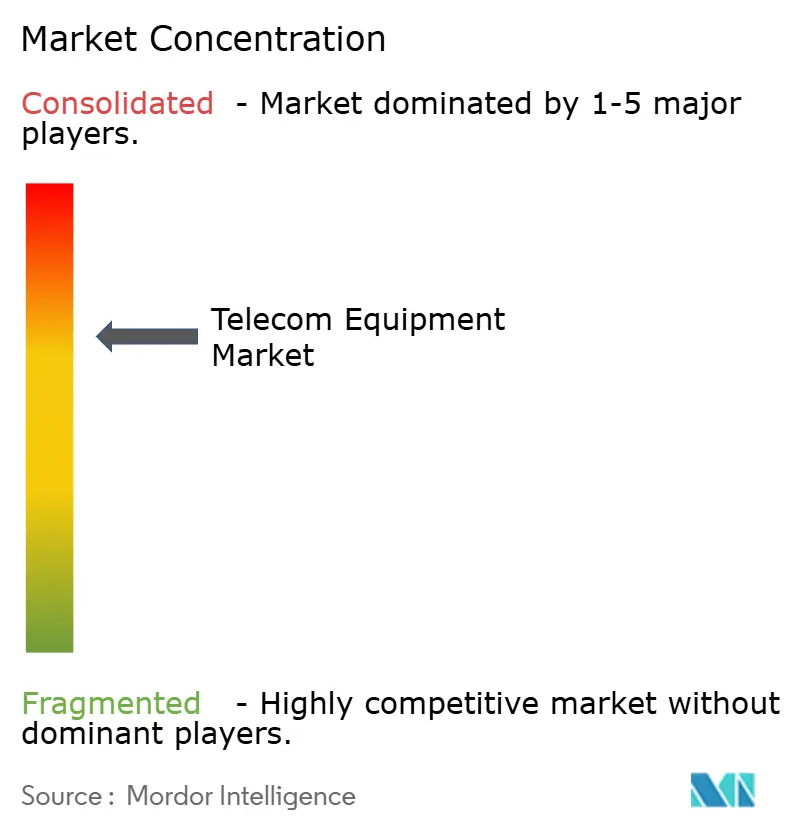

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements télécom par Mordor Intelligence

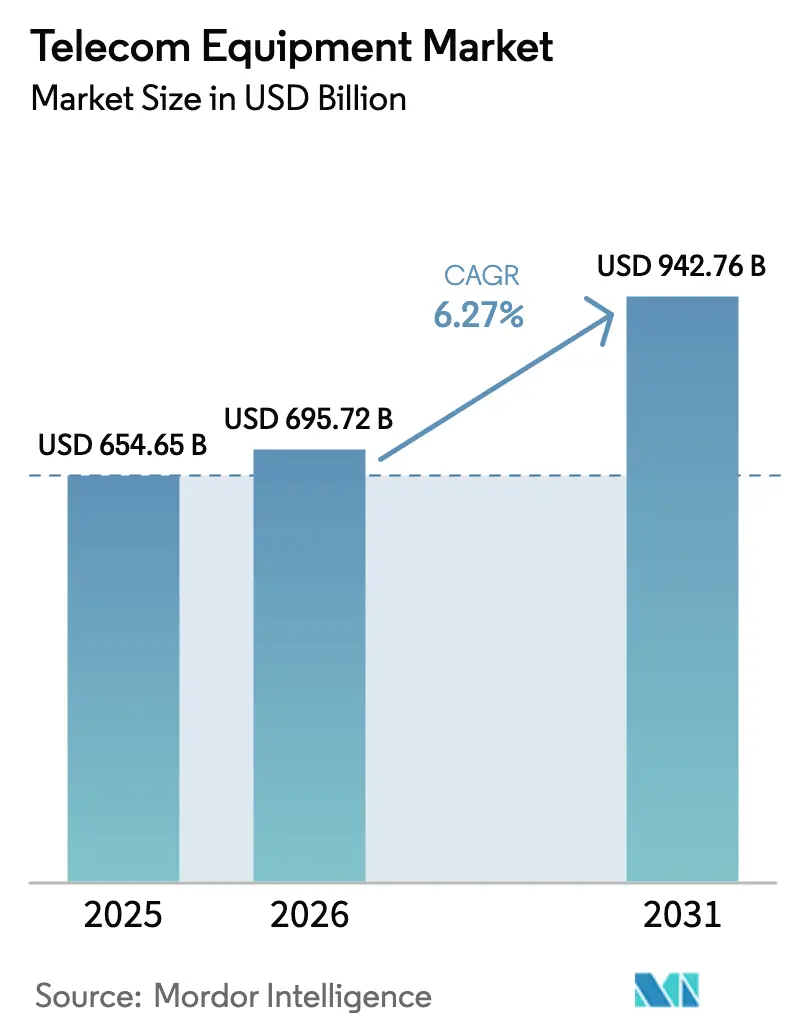

La taille du marché des équipements télécom devrait passer de 654,65 milliards USD en 2025 à 695,72 milliards USD en 2026 et devrait atteindre 942,76 milliards USD d'ici 2031 à un CAGR de 6,27 % sur la période 2026-2031.

Les opérateurs accélèrent la migration des réseaux 4G hérités vers des déploiements 5G autonomes (SA) à part entière, tandis que les gouvernements injectent d'importantes subventions pour le haut débit — 65 milliards USD aux États-Unis à eux seuls — afin d'étendre la couverture et de stimuler la fabrication nationale. Les investissements dans le transport optique cohérent, les cœurs de réseau natifs du cloud et les architectures Open RAN s'intensifient à mesure que le trafic des centres de données, les charges de travail d'IA et l'automatisation des entreprises accroissent les exigences en matière de bande passante et de latence. Parallèlement, les restrictions géopolitiques imposées aux fournisseurs en Europe et en Amérique du Nord reconfigurent les chaînes d'approvisionnement, créant un pouvoir de fixation des prix premium pour les fournisseurs nordiques et sud-coréens. Le composant services connaît la croissance la plus rapide, les opérateurs adoptant des modèles de déploiement gérés qui compensent la pénurie de talents en ingénierie et la complexité de l'intégration multi-domaines.

Principaux enseignements du rapport

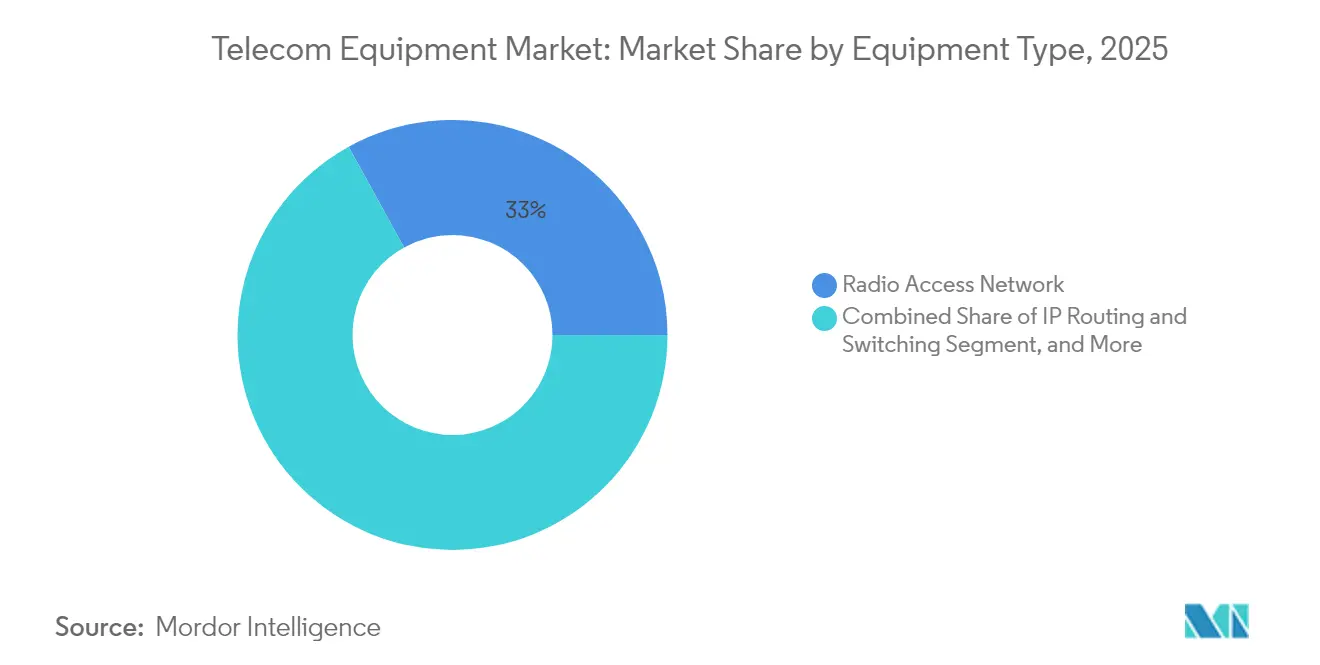

- Par type d'équipement, le réseau d'accès radio a dominé avec une part de revenus de 33,02 % en 2025 ; le transport optique cohérent devrait se développer à un CAGR de 9,32 % jusqu'en 2031.

- Par génération technologique, la 4G/LTE représentait 46,55 % de la part du marché des équipements télécom en 2025, tandis que les équipements 5G SA progressent à un CAGR de 20,35 % jusqu'en 2031.

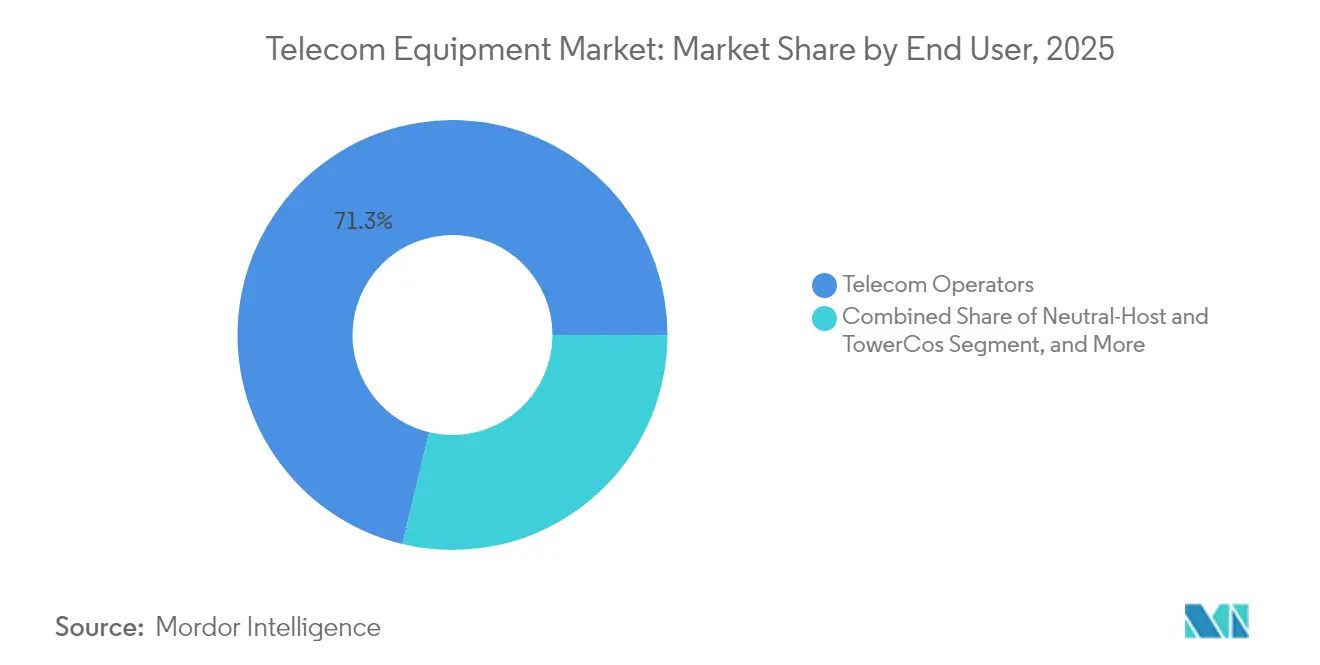

- Par utilisateur final, les opérateurs télécom détenaient 71,25 % de la taille du marché des équipements télécom en 2025 ; les entreprises privées 5G devraient croître à un CAGR de 14,62 % entre 2026 et 2031.

- Par composant, le logiciel a capturé une part de 65,10 % de la taille du marché des équipements télécom en 2025, tandis que les services affichent le CAGR le plus élevé à 19,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,45 % en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 20,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements télécom

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements accélérés de la 5G autonome | +1.8% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Demande croissante de transport optique alimentée par le trafic de données | +1.2% | Cœur de l'Amérique du Nord et de l'UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Transformation du réseau natif du cloud (SDN / NFV) | +0.9% | Mondial, avec un accent sur les entreprises dans les marchés développés | Moyen terme (2-4 ans) |

| Projets de stimulus haut débit financés par les gouvernements | +0.7% | Amérique du Nord, UE, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Commercialisation précoce de l'Open RAN | +0.6% | Europe et Amérique du Nord, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Automatisation du réseau pilotée par l'IA et auto-optimisation | +0.5% | Mondial, concentré dans les réseaux des opérateurs de niveau 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements accélérés de la 5G autonome stimulent le renouvellement des infrastructures

Les opérateurs qui passent de la 5G NSA à l'architecture SA doivent remplacer l'intégralité du cœur de réseau, déclenchant des cycles de renouvellement complets couvrant les domaines radio, transport et cœur de paquets [1]CMS Law, "Réglementation et droit de la 5G en Corée du Sud," cms.law. SK Telecom et Samsung ont validé l'interopérabilité SA Option 4 qui correspond aux performances NSA, convainquant les opérateurs de donner la priorité à la SA pour le découpage réseau et les services à ultra-faible latence netmanias.com. Les équipements de cœur de réseau commandent des primes de prix de 30 à 40 % par rapport aux nœuds 4G, augmentant les prix de vente moyens des fournisseurs. Les suites d'équipements intégrées créent une dépendance vis-à-vis des fournisseurs, favorisant ceux qui livrent radio, cœur et orchestration dans une seule pile. À mesure que la couverture SA s'élargit, les essais multi-fournisseurs se réduisent, consolidant la demande autour d'un groupe plus restreint d'acteurs à portefeuille complet.

Demande croissante de transport optique alimentée par le trafic de données

Les centres de données hyperscale et le backhaul 5G nécessitent des optiques cohérentes 400G-800G pour les liaisons au-delà de 80 km, élargissant le marché du transport adressable bien au-delà des applications métropolitaines traditionnelles. Les fournisseurs de cloud déploient des solutions intégrées verticalement, et les pénuries de composants dans les DSP cohérents déplacent le pouvoir de négociation vers les fournisseurs disposant de silicium maison. Les plateformes optiques bénéficient de cycles de vie de 7 à 10 ans, lissant les revenus par rapport aux rythmes de renouvellement RAN. Le segment bénéficie également du placement des charges de travail d'IA dans les hubs de données régionaux, exigeant des interconnexions à faible latence et haute capacité. Ensemble, ces tendances soutiennent le CAGR de 9,5 % pour les systèmes cohérents jusqu'en 2030.

La transformation du réseau natif du cloud reconfigure les modèles de déploiement

La mise en réseau définie par logiciel et le NFV permettent aux opérateurs de découpler les fonctions du matériel propriétaire, réduisant les délais de lancement des services de 40 % comme en témoigne le programme Network Cloud de BT. Le cœur de réseau natif du cloud multi-national de Telefónica souligne l'évolutivité des fonctions virtuelles par rapport aux solutions basées sur des appliances. La tarification basée sur la consommation aligne les revenus des fournisseurs sur l'utilisation réelle, déplaçant l'accent vers les licences logicielles récurrentes et les services de cycle de vie. Les fournisseurs de matériel traditionnels répondent avec des piles réseau prêtes pour Kubernetes, mais doivent éviter de cannibaliser les marges des appliances héritées. Pour les entreprises, les architectures natives du cloud permettent un déploiement sur site, en cloud public ou hybride, élargissant la demande adressable au-delà des opérateurs télécom.

Les subventions haut débit financées par les gouvernements accélèrent le déploiement rural

Le programme BEAD de 42,5 milliards USD impose une connectivité haut débit en zone rurale, alimentant les commandes d'OLT PON fibre, de transport cohérent et de CPE sans fil fixe [2]NTIA, "Programme d'équité, d'accès et de déploiement du haut débit (BEAD)," ntia.gov . Les clauses Buy America bénéficient aux fournisseurs disposant d'une fabrication aux États-Unis, comme le partenariat de Ciena avec Flex pour les optiques enfichables. Des subventions similaires dans l'UE et au Japon stimulent les déploiements FTTH qui favorisent la technologie premium par rapport au cuivre hérité. Les jalons du stimulus courent jusqu'en 2027, concentrant la demande dans les deux prochains cycles budgétaires. Les fournisseurs disposant d'une expertise en contrats gouvernementaux obtiennent un avantage de premier entrant, renforçant la contribution positive de 0,7 % au CAGR.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions commerciales et de fournisseurs géopolitiques | -1.1% | Mondial, avec un impact concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | Mondial, avec un impact aigu sur les centres de fabrication | Court terme (≤ 2 ans) |

| Hausse du coût total de possession des réseaux 5G et des coûts énergétiques | -0.6% | Mondial, avec un impact plus élevé sur les marchés à forte intensité énergétique | Moyen terme (2-4 ans) |

| Marché secondaire des équipements reconditionnés | -0.4% | Principalement les marchés émergents, segments sélectifs des marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions commerciales géopolitiques reconfigurent le paysage des fournisseurs

L'Allemagne et d'autres États membres de l'UE imposent le retrait progressif des équipements Huawei et ZTE d'ici 2029, obligeant les opérateurs à s'approvisionner auprès de deux sources pour les équipements RAN et de transport de remplacement. Les délais de transition s'étendent jusqu'à 24 mois, déprimant les revenus à court terme mais ouvrant des opportunités premium pour Nokia, Ericsson et Samsung. Les interdictions au niveau des composants s'étendent aux sous-ensembles, imposant des reconceptions et la qualification de silicium alternatif. La fragmentation de l'approvisionnement érode les économies d'échelle et augmente les coûts pour les petits fournisseurs autrefois dépendants de la fabrication chinoise. L'effet net est une réduction négative de 1,1 % sur le CAGR prévu.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les unités radio et les optiques cohérentes reposent sur des circuits intégrés radiofréquences et photoniques avancés fabriqués dans un nombre limité de fonderies, rendant la production vulnérable aux chocs géopolitiques et aux catastrophes naturelles [3]VIAVI Solutions, "Livre blanc sur la consommation d'énergie des réseaux 5G," viavisolutions.com . Les pénuries entraînent des extensions de délais de livraison de 4 à 6 mois, obligeant les opérateurs à constituer des stocks tampons ou à retarder les déploiements. Les fournisseurs diversifient leurs sources d'approvisionnement, mais le silicium de deuxième source est souvent en retard d'un nœud technologique, atténuant les gains de performance. Le décalage qui en résulte entre la disponibilité du matériel et les calendriers de déploiement soustrait 0,8 % au CAGR projeté, en particulier à court terme avant la mise en service de nouvelles usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination du RAN face au défi du transport optique

Les revenus du marché sont restés ancrés dans le RAN, qui a généré 216,18 milliards USD et 33,02 % de part du marché des équipements télécom en 2025. Le déploiement généralisé de macro-cellules et de petites cellules dans le cadre des programmes BEAD américains et ruraux chinois soutient les volumes, bien que l'érosion des prix tempère la croissance. Les plateformes optiques cohérentes ont totalisé 57,6 milliards USD, représentant la trajectoire la plus rapide à un CAGR de 9,32 % grâce à la demande d'interconnexion de centres de données et de xHaul 5G.

Les portefeuilles radio intègrent désormais le MIMO massif, les antennes intégrées et la gestion de l'énergie basée sur l'IA, différenciant les fournisseurs sur l'efficacité spectrale et la consommation d'énergie. Les fournisseurs optiques pivotent vers des DSP intégrés verticalement et des modules enfichables qui s'adaptent aux emplacements des routeurs, réduisant les couches réseau et diminuant le capex des opérateurs. Les équipements de cœur de réseau maintiennent une dynamique à un chiffre moyen à mesure que la conversion 5G SA progresse, tandis que le routage IP se banalise sous la pression des boîtiers blancs. Les équipements de locaux clients bénéficient des déploiements de fibre gigabit, et les entreprises de test et de mesure profitent d'une hausse liée à la validation des ondes millimétriques.

Par génération technologique : la transition de l'héritage 4G vers l'innovation 5G

Les plateformes 4G/LTE ont généré 304,68 milliards USD et 46,55 % de la taille du marché des équipements télécom en 2025, reflétant les déploiements persistants en Afrique et dans certaines parties de l'Asie du Sud-Est. Les dépenses en LTE se contracteront à mesure que le spectre sera réaffecté à la 5G, mais les revenus de maintenance se poursuivent. Le matériel 5G SA, en revanche, s'accélère à un CAGR de 20,35 % avec 105,2 milliards USD de revenus prévus pour 2031.

Les expéditions de 5G NSA ont déjà atteint leur pic, réorientant les budgets vers les mises à niveau SA qui débloquent le découpage réseau et les services URLLC. Les programmes de fermeture de la 2G/3G libèrent les bandes 700 MHz et 2100 MHz pour la 5G rurale, tandis que des prototypes 6G émergent dans les essais public-privé de la Corée ciblant une disponibilité commerciale d'ici 2028. Les fournisseurs proposant du matériel évolutif qui prend en charge la 5G avancée et la migration vers la 6G sans visites sur site captureront les cycles de remplacement.

Par utilisateur final : les réseaux privés stimulent la transformation des entreprises

Les opérateurs télécom sont restés les acheteurs principaux, absorbant 466,71 milliards USD et 71,25 % de la part du marché des équipements télécom en 2025. Pourtant, les acheteurs d'entreprises et industriels propulsent un segment de réseau privé émergent, dont la croissance est prévue à un CAGR de 14,62 % pour dépasser 51,3 milliards USD d'ici 2031.

Des équipementiers automobiles tels que BMW atteignent 99,9 % de disponibilité pour les véhicules guidés autonomes avec la 5G privée, validant le retour sur investissement pour le spectre dédié. Les groupes de santé déploient la 5G pour la chirurgie à distance et le suivi des actifs, tandis que les ports et les mines capitalisent sur des liaisons à ultra-faible latence et haute fiabilité. Les modèles d'hôtes neutres et de sociétés de tours s'intensifient à mesure que les opérateurs cèdent des actifs passifs, pivotant le capital vers les mises à niveau du cœur et des logiciels. Les gouvernements restent des acheteurs de niche mais réguliers de réseaux sécurisés critiques pour les missions.

Par composant : la croissance des services dépasse celle du matériel

Les revenus des logiciels ont atteint 426,28 milliards USD avec une part de 65,10 % de la taille du marché des équipements télécom en 2025. La demande de fonctions réseau conteneurisées, d'orchestration et d'analytique soutient la résilience même lorsque les cycles matériels s'assouplissent. Les services, bien que plus modestes à 176,85 milliards USD, constituent le composant à la croissance la plus rapide à un CAGR de 19,35 % à mesure que les opérateurs externalisent la conception, l'intégration et les opérations de cycle de vie.

Les stratégies des fournisseurs pivotent vers des contrats de services gérés sur trois ans qui intègrent l'assurance pilotée par l'IA et l'optimisation énergétique, créant des relations plus solides et des revenus prévisibles. Le matériel reste essentiel pour les radios spécifiques au spectre et les optiques haute performance, mais les réserves de marges s'orientent vers les logiciels et les services. La pénétration du matériel en boîtier blanc dans les couches d'agrégation renforce le pivot loin des appliances propriétaires, obligeant les fournisseurs historiques à monétiser la propriété intellectuelle via des licences et des abonnements.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de revenus de 38,45 % en 2025, soutenue par les constructions de fibre financées par le BEAD et les mandats de fabrication nationale qui orientent les dépenses vers les usines locales au Texas et à New York. Les opérateurs américains avancent dans les mises à niveau SA tandis que le Canada densifie la 5G urbaine, soutenant conjointement un environnement d'approvisionnement stable et axé sur la sécurité.

L'Asie-Pacifique est la locomotive, devant enregistrer un CAGR de 20,25 % et représenter près de la moitié des revenus incrémentaux jusqu'en 2031. La Chine héberge déjà 3,6 millions de stations de base 5G et étend la couverture aux villages, tandis que la pénétration en Corée du Sud a atteint 65,4 % avec des vitesses moyennes d'1 Gbps pour les utilisateurs. Le Japon développe des pilotes d'entreprise sub-6 GHz et ondes millimétriques, et les incitations liées à la production en Inde attirent les fabricants de composants, accélérant la profondeur de la chaîne d'approvisionnement locale.

L'Europe connaît une croissance modérée et mixte en termes de fournisseurs, les opérateurs remplaçant les unités radio Huawei et testant l'Open RAN avec Vodafone et Telefónica. La rigueur réglementaire augmente les coûts mais accorde des gains de parts à Nokia et Ericsson. Les opérateurs du Moyen-Orient poussent les premières preuves de concept 5G SA et de réseaux privés pour l'énergie et les ports, tandis que l'Afrique donne la priorité à la couverture LTE mais réserve du spectre pour la future 5G.

Paysage concurrentiel

Les cinq premiers fournisseurs captent environ 60 % des revenus mondiaux, indiquant une concentration modérée. Les géants nordiques Ericsson et Nokia progressent en Amérique du Nord et en Europe après les exclusions chinoises, tandis que Samsung se consolide comme une troisième option crédible pour les opérateurs et les entreprises.

L'Open RAN perturbe les acteurs établis en découplant les couches matérielles et logicielles, permettant à des spécialistes tels que Mavenir et Rakuten Symphony de concurrencer sur des contrôleurs RAN virtualisés. Néanmoins, les grands opérateurs préfèrent encore les portefeuilles de bout en bout pour rationaliser les tests et les opérations, maintenant l'influence des acteurs établis.

La différenciation s'oriente vers l'orchestration améliorée par l'IA : les fonctionnalités intelligentes en matière d'énergie d'Ericsson réduisent la consommation d'énergie radio de 15 % sans compromettre le débit. Les mouvements stratégiques comprennent l'usine optique américaine de Ciena, les acquisitions de cœur de réseau natif du cloud de Nokia et les alliances de Samsung pour les kits 5G privés. Dans le secteur des entreprises, Cisco et HPE ciblent la convergence edge-cloud, intensifiant la rivalité intersectorielle.

Leaders du secteur des équipements télécom

Huawei Technologies

Ericsson

Nokia

ZTE Corporation

Cisco Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Ciena Corporation et Flex lancent la production nationale de terminaux optiques enfichables pour les projets BEAD, conformément aux règles Buy America.

- Janvier 2025 : Orbic Electronics finalise un investissement de relocalisation de 110 millions USD à Long Island pour fabriquer 5 millions d'appareils 4G/5G par an.

- Décembre 2024 : KT Corporation présente un réseau 5G optimisé par l'IA prenant en charge la mobilité aérienne urbaine à Séoul.

- Juillet 2024 : L'Allemagne impose des contrôles plus stricts sur les composants 5G chinois, fixant une échéance de retrait en 2029.

Portée du rapport sur le marché mondial des équipements télécom

| Réseau d'accès radio (macro, petite cellule, Open RAN) |

| Transport optique (WDM, cohérent, OTN) |

| Cœur de réseau (paquets, IMS, politique, 5G SA) |

| Routage et commutation IP |

| Équipement de locaux clients (CPE) |

| Équipement de test et de mesure |

| 2G/3G |

| 4G/LTE |

| 5G NSA |

| 5G SA et 5G avancée |

| 6G (exploratoire) |

| Opérateurs télécom (MNO/FMC) |

| Hôtes neutres et TowerCos |

| Entreprises et réseaux privés |

| Gouvernement et sécurité publique |

| Matériel |

| Logiciel (OSS/BSS, orchestration) |

| Services (déploiement, gestion, conseil) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Bahreïn | ||

| Afrique | Afrique du Sud | |

| République démocratique du Congo | ||

| Nigéria | ||

| Niger | ||

| Par type d'équipement | Réseau d'accès radio (macro, petite cellule, Open RAN) | ||

| Transport optique (WDM, cohérent, OTN) | |||

| Cœur de réseau (paquets, IMS, politique, 5G SA) | |||

| Routage et commutation IP | |||

| Équipement de locaux clients (CPE) | |||

| Équipement de test et de mesure | |||

| Par génération technologique | 2G/3G | ||

| 4G/LTE | |||

| 5G NSA | |||

| 5G SA et 5G avancée | |||

| 6G (exploratoire) | |||

| Par utilisateur final | Opérateurs télécom (MNO/FMC) | ||

| Hôtes neutres et TowerCos | |||

| Entreprises et réseaux privés | |||

| Gouvernement et sécurité publique | |||

| Par composant | Matériel | ||

| Logiciel (OSS/BSS, orchestration) | |||

| Services (déploiement, gestion, conseil) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Bahreïn | |||

| Afrique | Afrique du Sud | ||

| République démocratique du Congo | |||

| Nigéria | |||

| Niger | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui explique le CAGR de 20,35 % pour le matériel 5G SA alors que la croissance globale du marché est de 6,27 % ?

La 5G SA nécessite de nouveaux équipements de cœur, radio et transport, permettant le découpage réseau et les services à ultra-faible latence qui commandent des prix plus élevés, élevant ainsi la demande bien au-dessus de la moyenne pondérée du marché.

Pourquoi les revenus des services augmentent-ils plus vite que ceux du matériel malgré une base plus petite ?

L'intégration de la 5G SA, le découpage réseau et l'assurance basée sur l'IA sont complexes, incitant les opérateurs à externaliser les opérations dans le cadre de contrats de services gérés pluriannuels qui croissent de 19,35 % par an.

Pourquoi les revenus des services augmentent-ils plus vite que ceux du matériel malgré une base plus petite ?

Le trafic d'interconnexion des centres de données d'IA et le backhaul 5G nécessitent des optiques cohérentes 400G-800G pour des distances supérieures à 80 km, élargissant les cas d'usage et stimulant les cycles de mise à niveau longue distance.

Comment les réseaux 5G privés vont-ils remodeler les stratégies des fournisseurs ?

Les ventes directes aux entreprises diluent la domination des opérateurs, obligeant les fournisseurs à construire des partenariats de distribution et des variantes de produits spécifiques aux secteurs verticaux pour capter la demande dans la fabrication, la santé et la logistique.

Dernière mise à jour de la page le: