Taille et Part du Marché de l'IA dans les Télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

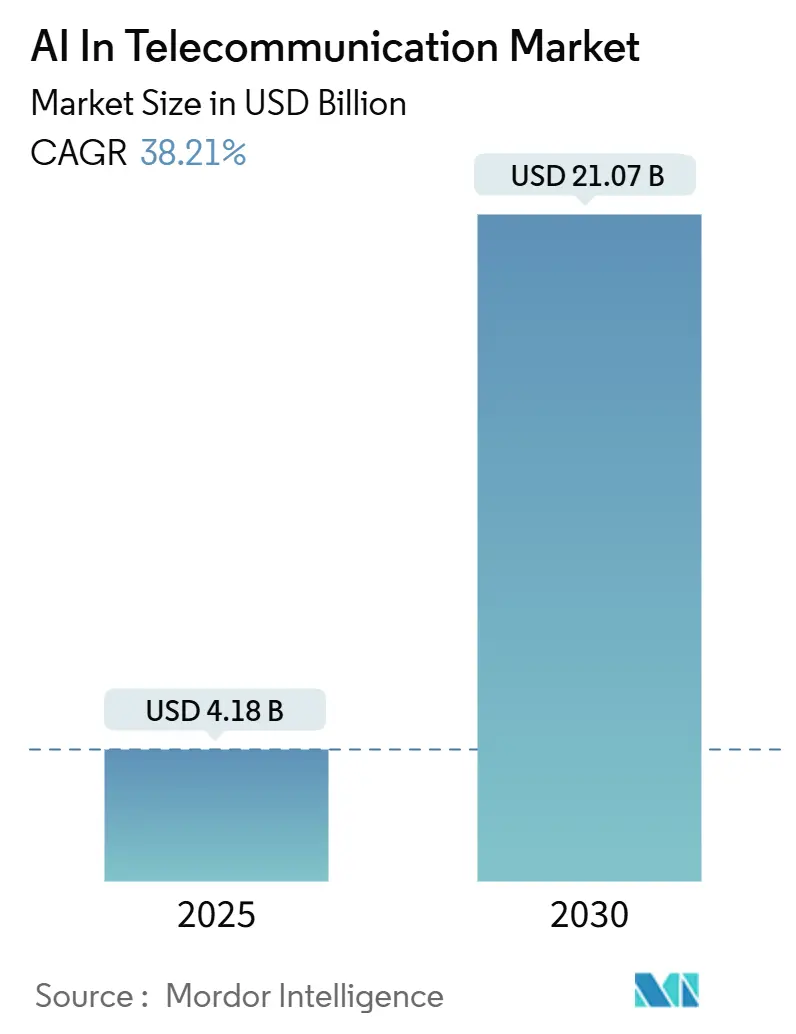

| Taille du Marché (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2030) | 21.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 38.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

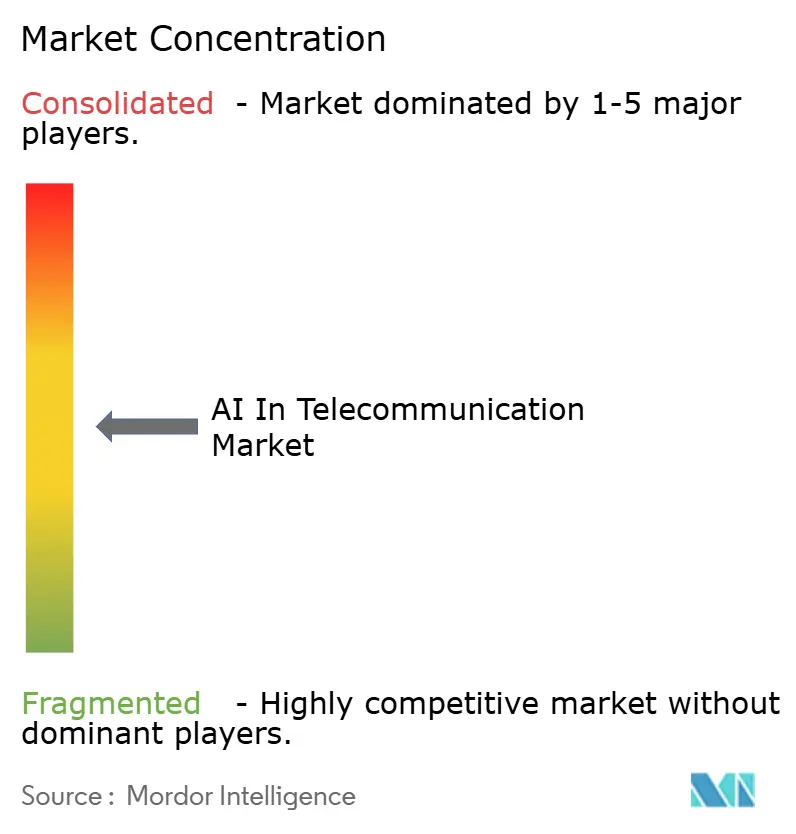

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans les Télécommunications par Mordor Intelligence

La taille du marché de l'IA dans les télécommunications est estimée à 4,18 milliards USD en 2025 et devrait atteindre 21,07 milliards USD d'ici 2030, à un TCAC de 38,21 % au cours de la période de prévision (2025-2030).

Cet élan signale un basculement décisif des projets pilotes vers des déploiements à grande échelle qui monétisent les données réseau, libèrent des économies d'automatisation et créent des niveaux de services 5G premium. Les hyperscalers abaissent les barrières à l'entrée en proposant des piles MLOps prépackagées, tandis que les opérateurs concentrent leurs dépenses sur l'optimisation énergétique, l'orchestration des tranches et la maintenance prédictive. La clarté réglementaire — notamment la loi européenne sur l'IA — génère des coûts de conformité, mais établit également des règles harmonisées qui favorisent les déploiements transfrontaliers. L'intensification de la concurrence des plateformes OTT (over-the-top) oblige les opérateurs à égaler les garanties de qualité d'expérience pilotées par l'IA, sous peine de voir leurs revenus captés par les fournisseurs de contenu. Les financements en capital-risque continuent d'affluer vers des startups de niche spécialisées dans l'apprentissage par renforcement et la vision par ordinateur, accélérant le rythme d'innovation produit et la pression sur les prix.

Principaux Enseignements du Rapport

- Par type d'opérateur, les opérateurs de réseaux mobiles ont dominé avec 53,88 % de la part de marché de l'IA dans les télécommunications en 2024, tandis que les fournisseurs OTT devraient se développer à un TCAC de 48,86 % jusqu'en 2030.

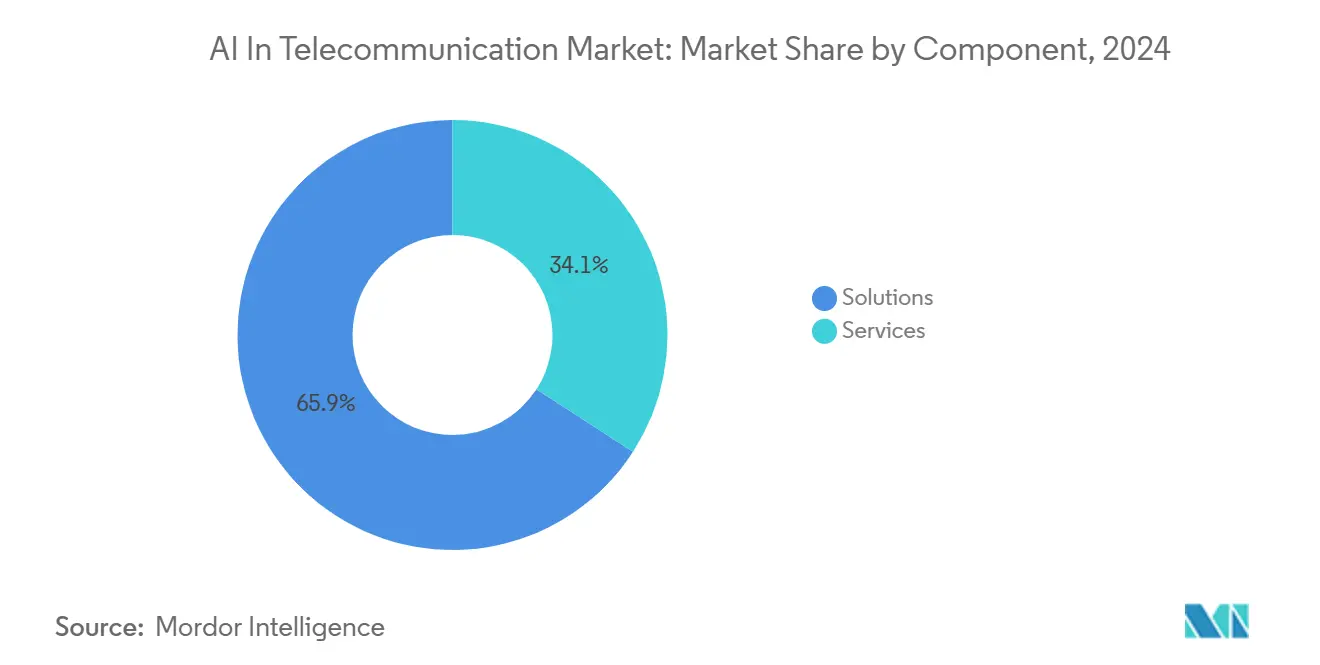

- Par composant, les solutions ont capté 65,87 % des revenus en 2024, tandis que les services devraient croître à un TCAC de 45,74 % entre 2025 et 2030.

- Par mode de déploiement, le cloud représentait 58,48 % de la taille du marché de l'IA dans les télécommunications en 2024 et devrait croître à 36,41 % jusqu'en 2030.

- D'ici 2024, la vision par ordinateur devrait progresser à un TCAC de 46,59 %, dépassant la part de 42,98 % détenue par les dépenses centrées sur l'apprentissage automatique.

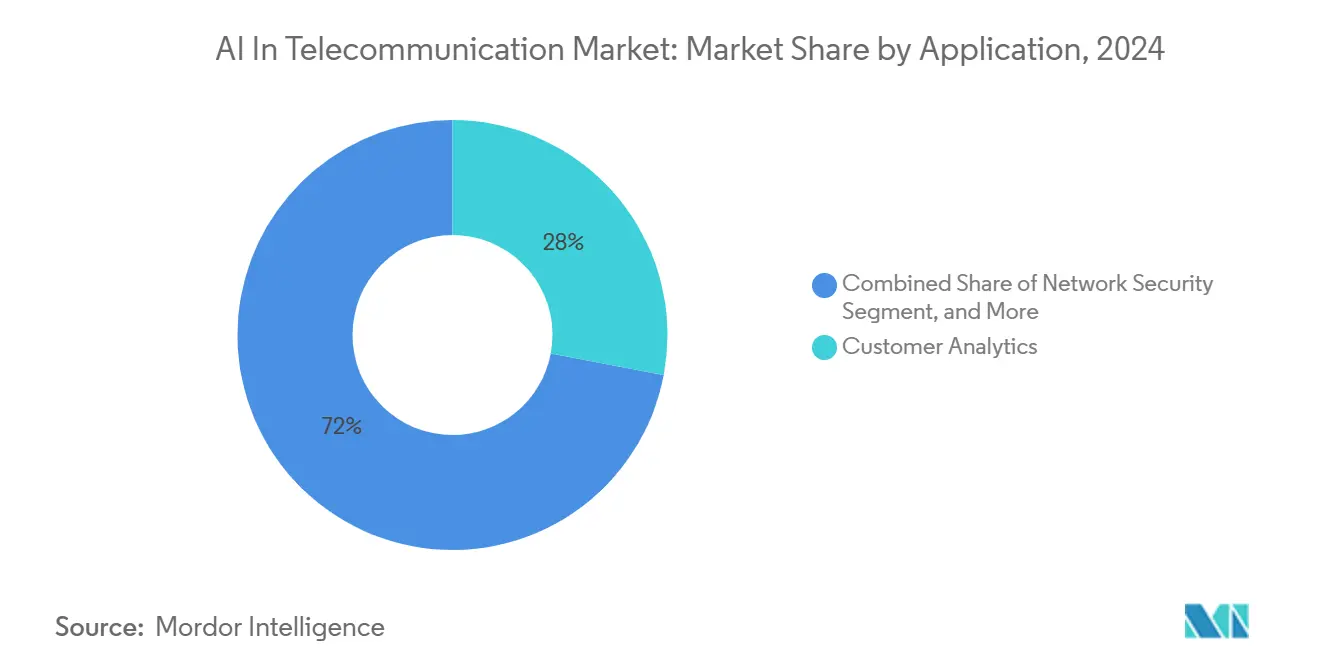

- Par application, la sécurité réseau devrait croître à 45,28 % de 2025 à 2030, dépassant l'analyse client qui représentait 27,98 % des revenus de 2024.

- Par géographie, l'Amérique du Nord représentait 37,37 % des revenus de 2024, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 42,21 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans les Télécommunications

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats d'efficacité énergétique O-RAN pilotés par l'IA | +6.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Places de marché de tranches SLA natives à l'IA pour les services 5G premium | +7.2% | Cœur APAC, Amérique du Nord, extension au Moyen-Orient | Court terme (≤ 2 ans) |

| Hausse de la détection d'anomalies basée sur l'IA après les déploiements 5G SA | +6.8% | Mondial, concentré là où la 5G SA est en service | Court terme (≤ 2 ans) |

| Modèles de fondation spécifiques aux télécoms accélérant les pilotes 6G | +5.5% | APAC, Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de monétisation des données clients en temps réel | +5.9% | Amérique du Nord, Europe, opérateurs de rang 1 APAC | Moyen terme (2-4 ans) |

| Convergence périphérie-cloud réduisant le coût total de possession de l'IA | +6.3% | Mondial, infrastructure dense en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'Efficacité Énergétique O-RAN Pilotés par l'IA

Les initiatives de réseau d'accès radio ouvert intègrent désormais des agents d'apprentissage par renforcement qui prédisent le trafic six heures à l'avance, éteignent les radios pendant les périodes creuses et respectent néanmoins les accords de niveau de service. L'essai allemand de Vodafone a permis d'économiser 15 à 20 % d'énergie et de réduire le temps de fonctionnement au diesel sur les sites distants, traduisant les objectifs de durabilité en économies directes.[1]Vodafone Group, "Essais Énergétiques Pilotés par l'IA en Allemagne," vodafone.com La directive européenne sur le reporting de durabilité des entreprises et les référentiels émergents de la FCC renforcent l'urgence en liant les indicateurs d'émissions aux obligations de licence.

Places de Marché de Tranches SLA Natives à l'IA pour les Services 5G Premium

La place de marché en direct de Deutsche Telekom garantit la latence et le débit dans des fenêtres de 15 minutes, reproduisant l'économie des instances spot cloud et monétisant la capacité inactive.[2]Deutsche Telekom, "Découpage Réseau MagentaBusiness," telekom.comSK Telecom a réduit le temps d'activation des tranches de plusieurs heures à quelques minutes en automatisant la validation des politiques et la configuration des porteurs, permettant des cas d'usage critiques en termes de latence tels que la chirurgie à distance. Les opérateurs du Golfe reproduisent ce modèle pour les flottes de véhicules autonomes, signalant la diffusion mondiale de cette technologie.

Hausse de la Détection d'Anomalies Basée sur l'IA Après les Déploiements 5G SA

Les cœurs autonomes remplacent les monolithes par des microservices, exposant de nouvelles surfaces d'attaque que les pare-feux basés sur des règles ne détectent pas. AT&T a signalé une hausse de 40 % des requêtes de session anormales dans les semaines suivant l'activation SA, détectées par des modèles d'apprentissage automatique qui corrèlent la télémétrie du plan de contrôle en quelques millisecondes. China Mobile traite désormais 10 To de données de signalisation par jour, bloquant les exploits zero-day grâce à la corrélation par l'IA avec les flux de menaces nationaux. La version 19 du 3GPP standardisera l'analyse de sécurité inter-opérateurs, permettant le partage de renseignements sur les menaces à grande échelle.

Modèles de Fondation Spécifiques aux Télécoms Accélérant les Pilotes 6G

Le « Telco-GPT » de NTT DOCOMO compresse une décennie d'alarmes et de topologie dans un modèle de fondation qui accélère l'analyse des causes profondes de 60 %.[3]NTT DOCOMO, "Lancement du Telco-GPT," docomo.ne.jpLa division de recherche américaine de Samsung utilise l'apprentissage par renforcement pour équilibrer de manière co-optimale la formation de faisceaux et l'ordonnancement dans les bandes térahertz, où les temps de cohérence sont généralement inférieurs à 1 ms. Le ministère sud-coréen a réservé 50 milliards KRW pour commercialiser ces modèles avant les objectifs de commercialisation de la 6G en 2028.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les réglementations sur les biais algorithmiques augmentent les coûts de conformité | -3.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Craintes de dépendance fournisseur autour des piles d'IA propriétaires | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en IA de niveau télécom en dehors des opérateurs de rang 1 | -2.5% | Mondial | Long terme (≥ 4 ans) |

| Pression sur les dépenses d'investissement face au retard du retour sur investissement 5G | -3.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur les Biais Algorithmiques Augmentent les Coûts de Conformité

La loi européenne sur l'IA classe l'IA dans les télécommunications comme à haut risque, exigeant des évaluations de conformité, des dossiers de gestion des risques et une supervision humaine avant toute utilisation en environnement réel. Orange a signalé 12 millions EUR de dépenses de conformité supplémentaires et un retard de six mois dans le déploiement du partage dynamique du spectre. La loi californienne en attente sur la responsabilité en matière d'IA pourrait imposer des mesures similaires aux opérateurs américains, alourdissant la diligence juridique et ralentissant les cycles produits.

Craintes de Dépendance Fournisseur Autour des Piles d'IA Propriétaires

Une enquête du TM Forum montre que 68 % des opérateurs craignent que les API fermées ne reproduisent les silos OSS passés, intensifiant l'examen des contrats avec les hyperscalers. Telefónica privilégie désormais les frameworks open source comme Kubeflow malgré de potentiels compromis en termes de performance. La « Boîte à outils IA Télécom » de la Linux Foundation vise à standardiser le packaging et à réduire les coûts de migration, encourageant les écosystèmes multi-fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dépassent les Plateformes à Mesure que les Opérateurs Externalisent la Complexité

Les services devraient progresser à un TCAC de 45,74 % jusqu'en 2030, les opérateurs externalisant la formation des modèles, la détection de dérive et la gouvernance, privilégiant les contrats basés sur les résultats. Un contrat d'IA managée de cinq ans avec un opérateur européen engage Infosys à améliorer la disponibilité sur 15 000 sites, illustrant l'appétit des opérateurs pour le transfert de risques. Les solutions, bien que toujours plus importantes en termes absolus, intègrent de plus en plus des modèles pré-entraînés et des API d'orchestration, reflétant un pivot de la licence vers la plateforme en tant que service. Le Watsonx.ai d'IBM réduit le temps de démarrage à froid en livrant des modèles de fondation ajustés pour les télécoms, un atout pour les opérateurs disposant de peu de données étiquetées.

Sur le marché de l'IA dans les télécommunications, les services managés séduisent les opérateurs de rang 2 qui manquent de personnel en science des données, tandis que les opérateurs de rang 1 adoptent des modèles hybrides associant des centres d'excellence internes à des projets de spécialité externes. Les éditeurs de plateformes se différencient par l'automatisation MLOps, les connecteurs OSS/BSS natifs et les boîtes à outils de conformité qui génèrent à la demande la documentation requise par la loi européenne sur l'IA. Cet écart entre les résultats souhaités et les compétences internes alimente l'expansion soutenue des services.

Par Mode de Déploiement : Les Architectures Hybrides Équilibrent Latence et Économie

Les modèles cloud ont sécurisé 58,48 % des revenus de 2024 et devraient se développer à 36,41 % grâce aux partenariats avec les hyperscalers, tels que Microsoft Azure for Operators, qui propose des modèles riches en GPU pouvant être déployés en une journée. L'inférence critique en termes de latence — admission de tranches, détection de fraude — s'exécute toujours sur des serveurs périphériques colocalisés avec les fonctions du plan utilisateur. Les architectures hybrides émergent comme un compromis : entraînement dans les clouds centraux et inférence sur des nœuds distribués pour respecter les règles de latence et de souveraineté des données.

La taille du marché de l'IA dans les télécommunications pour les charges de travail cloud s'élargit à mesure que les courbes de coûts du cloud public dépassent l'amortissement sur site. Pourtant, les consultations de la TRAI sur la localisation des données, ainsi que des règles similaires en Chine, en Russie et dans le Golfe, garantissent un niveau de base de traitement domestique. Les déploiements périphériques bénéficient de kits de micro-centres de données et d'accélérateurs d'inférence adaptés aux enveloppes d'alimentation des tours, élargissant les cas d'usage tels que l'analyse de foule dans les lieux publics et la maintenance prédictive des sites ruraux.

Par Technologie : La Vision par Ordinateur Progresse Grâce aux Cas d'Usage de Maintenance et d'Assurance

La vision par ordinateur, qui devrait se développer à un taux de 46,59 % jusqu'en 2030, sous-tend les inspections par drone qui signalent les antennes corrodées et l'envahissement par la végétation, réduisant ainsi les visites sur le terrain de 40 %. La part de marché de l'IA dans les télécommunications pour l'apprentissage automatique reste la plus élevée, mais la croissance se modère à mesure que la pénétration augmente. L'apprentissage par renforcement cible l'allocation du spectre et le contrôle énergétique, tandis que le traitement du langage naturel alimente les chatbots génératifs qui résolvent les problèmes de facturation dans les portails en libre-service.

L'OmniPHY de DeepSig exploite l'apprentissage par renforcement profond pour adapter les schémas de modulation dans des scénarios à haute mobilité, entraînant une amélioration du débit de 20 à 30 % et démontrant l'agilité des startups dans les algorithmes de niche. Le module de qualité visuelle de NEC diffuse en continu des images vidéo client pour diagnostiquer la pixellisation, cartographiant les dégradations vers la congestion du réseau de transport ou du RAN, et priorisant les corrections. Alors que les pilotes 6G testent les canaux térahertz, la vision et l'apprentissage par renforcement deviennent des technologies essentielles pour assurer l'alignement des faisceaux et une latence ultra-faible.

Par Application : La Sécurité Réseau s'Accélère Après la Migration vers la 5G SA

La sécurité réseau croît à 45,28 % à mesure que les cœurs basés sur les microservices élargissent les surfaces d'attaque. Cisco a enregistré une hausse de 25 % des revenus de sécurité des fournisseurs de services sur la demande alignée sur l'IA. La maintenance prédictive, l'analyse du taux de désabonnement et l'assurance des tranches restent des applications à haute valeur ajoutée ; cependant, la détection d'anomalies prend le dessus à mesure que les opérateurs s'empressent de se conformer aux directives de confiance zéro.

La taille du marché de l'IA dans les télécommunications liée à l'analyse client se réduit à mesure que la saturation des opérateurs de rang 1 approche, mais les packages d'analyse axés sur les PME offrent de nouveaux volumes. La détection de fraude reste un problème pressant dans les marchés émergents, où la fraude par boîte SIM drainerait prétendument 4 milliards USD annuellement. Les modèles d'IA analysant les schémas de détail des appels peuvent désormais détecter ces schémas en quelques secondes, remplaçant les audits périodiques.

Par Type d'Opérateur : Les Fournisseurs OTT Contournent les Opérateurs Grâce à l'Intelligence Intégrée

Les plateformes OTT intègrent des algorithmes de débit adaptatif qui prédisent la congestion et prépositionnent le contenu, érodant la différenciation des opérateurs. Netflix achemine désormais les flux vers des points de peering alternatifs 30 minutes à l'avance, maintenant une lecture sans mise en mémoire tampon. Le marché de l'IA dans les télécommunications voit la croissance OTT à un TCAC de 48,86 % à mesure qu'ils internalisent le contrôle qualité, tandis que les opérateurs répondent avec des garanties SLA soutenues par l'IA dans les offres 5G privées pour les entreprises.

Les opérateurs de réseaux mobiles représentent encore plus de la moitié des revenus, mais déplacent leurs investissements vers l'assurance pilotée par l'IA pour défendre leur valeur. Les fournisseurs d'accès fixes déploient l'IA pour anticiper les coupures de fibre associées aux permis de construction et aux conditions météorologiques, reroutant le trafic de manière préventive. Les opérateurs satellite et MVNO expérimentent l'IA pour la direction de faisceaux et l'optimisation des tarifs de gros, signalant la diffusion plus large de l'automatisation intelligente au-delà des opérateurs traditionnels.

Analyse Géographique

L'Amérique du Nord, avec 37,37 % des revenus de 2024, bénéficie d'une infrastructure cloud profonde, d'un vivier de talents solide et d'incitations réglementaires telles que les mesures incitatives de la FCC pour la mitigation des interférences basée sur l'IA. Le fonds canadien de 50 millions CAD associe les opérateurs aux universités sur des projets d'efficacité par l'IA, tandis que l'IFT mexicain consulte sur les directives de détection de fraude par l'IA. La demande des entreprises pour des campus 5G privés gouvernés par l'IA accélère les investissements des opérateurs dans la périphérie cloud.

L'Asie-Pacifique connaît la croissance la plus rapide à un TCAC de 42,21 %, portée par les 3,5 millions de stations de base 5G de la Chine, la « Vision Bharat 6G » indienne de 100 milliards INR et les collaborations sur les modèles de fondation de la Corée du Sud. Le lancement du Telco-GPT de NTT DOCOMO en janvier 2025 et les pilotes australiens de prédiction des incendies élargissent l'adoption régionale. Le financement gouvernemental, la forte pénétration des appareils et les calendriers 6G ambitieux soutiennent une expansion durable.

L'Europe équilibre les contraintes réglementaires avec l'innovation. Deutsche Telekom, Orange et Vodafone canalisent l'IA vers l'optimisation énergétique pour respecter les règles de divulgation du périmètre 3. La loi européenne sur l'IA introduit des coûts de conformité mais crée un marché unique pour les solutions d'IA dans les télécommunications. Le code de transparence d'Ofcom vise à protéger les consommateurs sans étouffer l'expérimentation. La Russie subventionne les piles d'IA domestiques pour réduire la dépendance aux fournisseurs étrangers, signalant des thèmes de souveraineté.

Le Moyen-Orient et l'Afrique présentent des bases plus petites mais une forte croissance. La place de marché de tranches pour flottes autonomes de Dubaï illustre l'adoption dans les villes intelligentes, tandis que le déploiement continental de détection de fraude de MTN cible les fuites de revenus. Les organismes de réglementation du Nigeria au Brésil explorent des cadres d'IA qui équilibrent innovation et confidentialité des consommateurs, créant des paysages de conformité mixtes que les fournisseurs doivent naviguer.

Paysage Concurrentiel

Le marché de l'IA dans les télécommunications présente une fragmentation modérée. Les grands acteurs de l'infrastructure intègrent l'IA dans le RAN et le cœur de réseau, les hyperscalers monétisent l'échelle GPU, les startups s'attaquent à des cas d'usage étroits et les intégrateurs offrent des garanties de résultats. Les dépôts de brevets sur l'orchestration native à l'IA augmentent, avec la soumission d'Ericsson en 2024 combinant l'optimisation de l'énergie et de la qualité de service. La boîte à outils de LF AI & Data pousse l'interopérabilité, abaissant les barrières pour les acteurs plus petits. Les niches à exploiter comprennent l'optimisation énergétique rurale et la convergence satellite-terrestre.

Les fournisseurs dominants tirent parti de leur proximité avec la base installée, mais les API ouvertes érodent la dépendance. Les startups s'associent aux intégrateurs pour atteindre les opérateurs méfiants vis-à-vis des produits immatures. La pression sur les prix s'intensifie à mesure que les hyperscalers banalisent le MLOps. La pénurie de talents récompense les fournisseurs qui regroupent automatisation et modèles de conformité, aidant les opérateurs à adopter l'IA sans grandes équipes de science des données.

Leaders du Secteur de l'IA dans les Télécommunications

International Business Machines Corporation

Microsoft Corporation

Google LLC

Intel Corporation

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : NTT DOCOMO a lancé « Telco-GPT », réduisant le temps d'analyse des causes profondes des pannes de 60 %.

- Novembre 2024 : Microsoft a étendu Azure for Operators avec 500 millions USD de capacité GPU.

- Octobre 2024 : Ericsson et NVIDIA ont formé une coentreprise pour les logiciels RAN accélérés par l'IA.

- Septembre 2024 : SK Telecom a déployé un orchestrateur de tranches IA qui active les tranches en moins de 3 minutes.

Portée du Rapport sur le Marché Mondial de l'IA dans les Télécommunications

| Solutions | Outils Logiciels |

| Plateformes | |

| Services | Services Professionnels |

| Services Managés |

| Cloud |

| Sur Site |

| Hybride / Périphérie |

| Apprentissage Automatique |

| Apprentissage Profond |

| Traitement du Langage Naturel |

| Vision par Ordinateur |

| Apprentissage par Renforcement |

| Analyse Client |

| Sécurité Réseau |

| Optimisation Réseau |

| Maintenance Prédictive / Auto-Diagnostics |

| Assistance Virtuelle / Chatbots |

| Gestion de la Fraude et Assurance des Revenus |

| Autres |

| Opérateurs de Réseaux Mobiles (ORM) |

| Fixe / Fournisseur d'Accès Internet |

| Opérateurs de Réseaux Virtuels (MVNO / Satellite) |

| Fournisseurs de Services OTT |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | Outils Logiciels | |

| Plateformes | |||

| Services | Services Professionnels | ||

| Services Managés | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride / Périphérie | |||

| Par Technologie | Apprentissage Automatique | ||

| Apprentissage Profond | |||

| Traitement du Langage Naturel | |||

| Vision par Ordinateur | |||

| Apprentissage par Renforcement | |||

| Par Application | Analyse Client | ||

| Sécurité Réseau | |||

| Optimisation Réseau | |||

| Maintenance Prédictive / Auto-Diagnostics | |||

| Assistance Virtuelle / Chatbots | |||

| Gestion de la Fraude et Assurance des Revenus | |||

| Autres | |||

| Par Type d'Opérateur | Opérateurs de Réseaux Mobiles (ORM) | ||

| Fixe / Fournisseur d'Accès Internet | |||

| Opérateurs de Réseaux Virtuels (MVNO / Satellite) | |||

| Fournisseurs de Services OTT | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'IA dans les télécommunications en 2025 ?

Il est évalué à 4,18 milliards USD et devrait atteindre 21,07 milliards USD d'ici 2030, reflétant un TCAC de 38,21 %.

Quelle application connaît la croissance la plus rapide dans l'IA télécom ?

La sécurité réseau se développe à un TCAC de 45,28 % à mesure que les cœurs 5G autonomes créent de nouvelles surfaces de menace.

Pourquoi les fournisseurs OTT gagnent-ils du terrain ?

L'IA intégrée permet aux plateformes OTT de prédire la congestion et de prépositionner le contenu, offrant des expériences sans mise en mémoire tampon sans dépendre des optimisations des opérateurs.

Quel rôle joue la loi européenne sur l'IA ?

La loi classe l'IA dans les télécommunications comme à haut risque, exigeant des évaluations de conformité et une documentation, ce qui augmente les coûts de conformité mais établit des règles uniformes dans tout le bloc.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 42,21 % jusqu'en 2030, portée par des déploiements 5G agressifs et des financements gouvernementaux en IA.

Comment les opérateurs abordent-ils l'efficacité énergétique ?

Les agents O-RAN pilotés par l'IA qui prédisent le trafic et éteignent les radios en période de faible demande ont démontré des économies d'énergie de 15 à 20 % lors d'essais en conditions réelles.

Dernière mise à jour de la page le: