Taille et part du marché des réseaux télécom autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.38 Milliards de dollars |

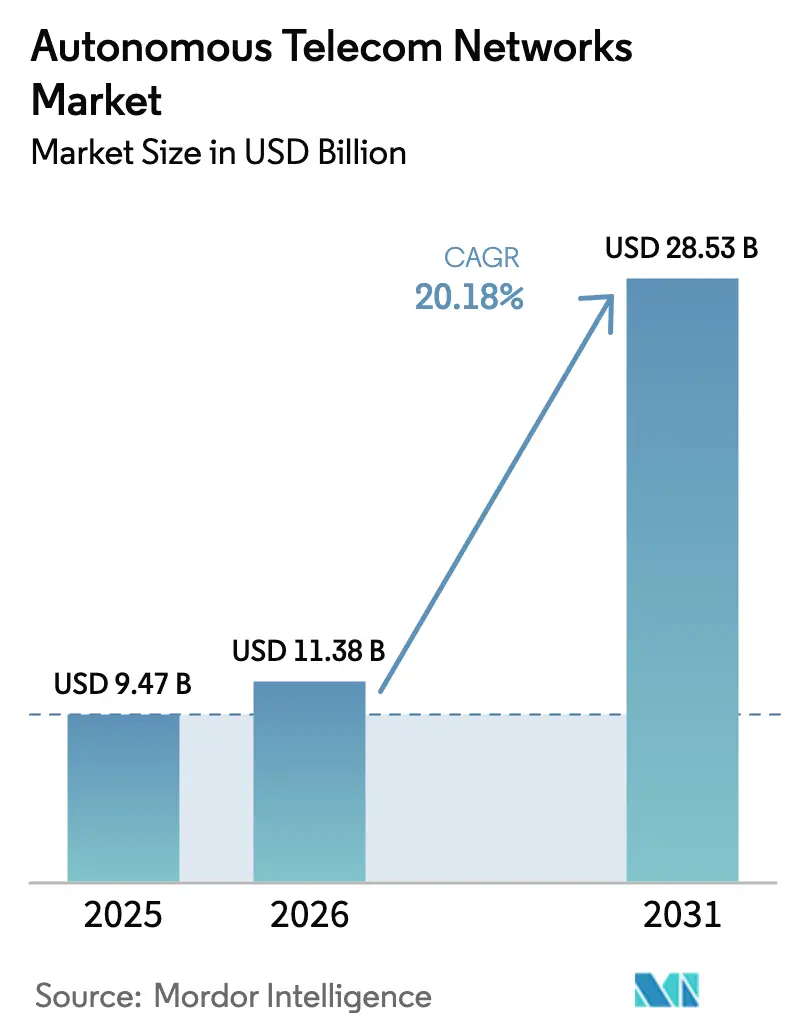

| Taille du Marché (2031) | 28.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

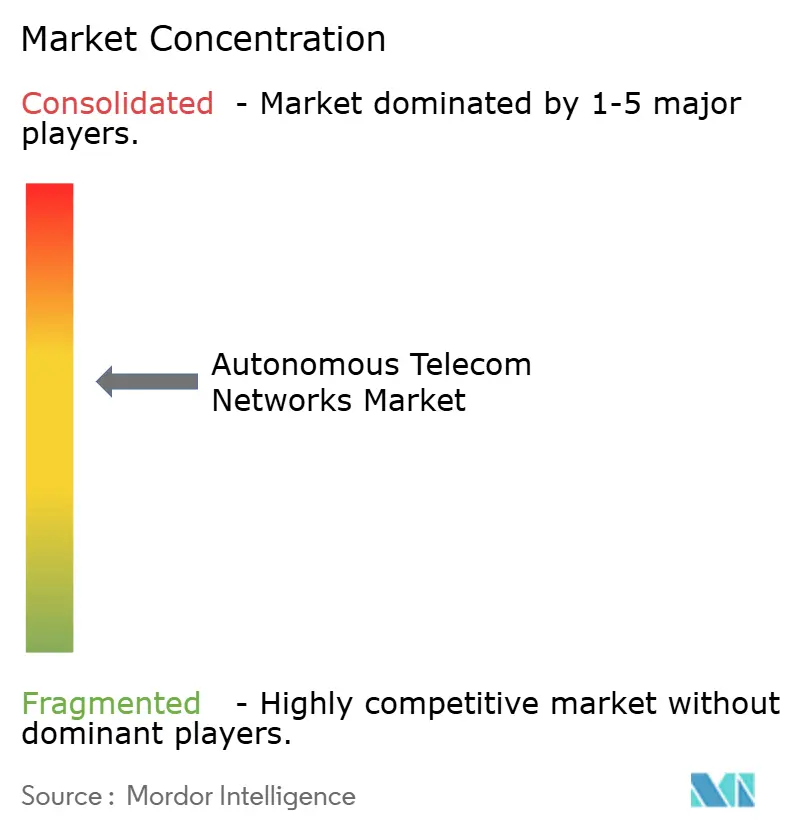

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux télécom autonomes par Mordor Intelligence

La taille du marché des réseaux télécom autonomes devrait s'étendre de 9,47 milliards USD en 2025 et 11,38 milliards USD en 2026 à 28,53 milliards USD d'ici 2031, enregistrant un CAGR de 20,18 % entre 2026 et 2031. Le trafic acheminé sur les architectures autonomes 5G se développe à des taux à deux chiffres, tandis que les déploiements Open RAN multivendeurs multiplient le nombre d'éléments réseau que les opérateurs doivent gérer quotidiennement. La complexité qui en résulte pousse les opérateurs vers des réseaux auto-optimisants pilotés par l'IA, capables de prédire les pannes, de corriger les dérives de configuration et d'allouer le spectre sans intervention manuelle. Les opérateurs de réseau mobile de niveau 1 ont démontré la viabilité commerciale de l'automatisation en boucle fermée en 2025, lorsque Telefónica, Orange et TELUS ont signalé des réductions des coûts opérationnels de 25 % à 40 % en remplaçant les flux de travail manuels par des processus guidés par l'IA. En parallèle, les entreprises des secteurs automobile, logistique et santé commandent des réseaux privés 5G dédiés intégrant des fonctions d'assurance IA en périphérie, ouvrant un nouveau canal de revenus pour les fournisseurs capables de livrer des cadres d'automatisation explicables et auditables.

Principaux enseignements du rapport

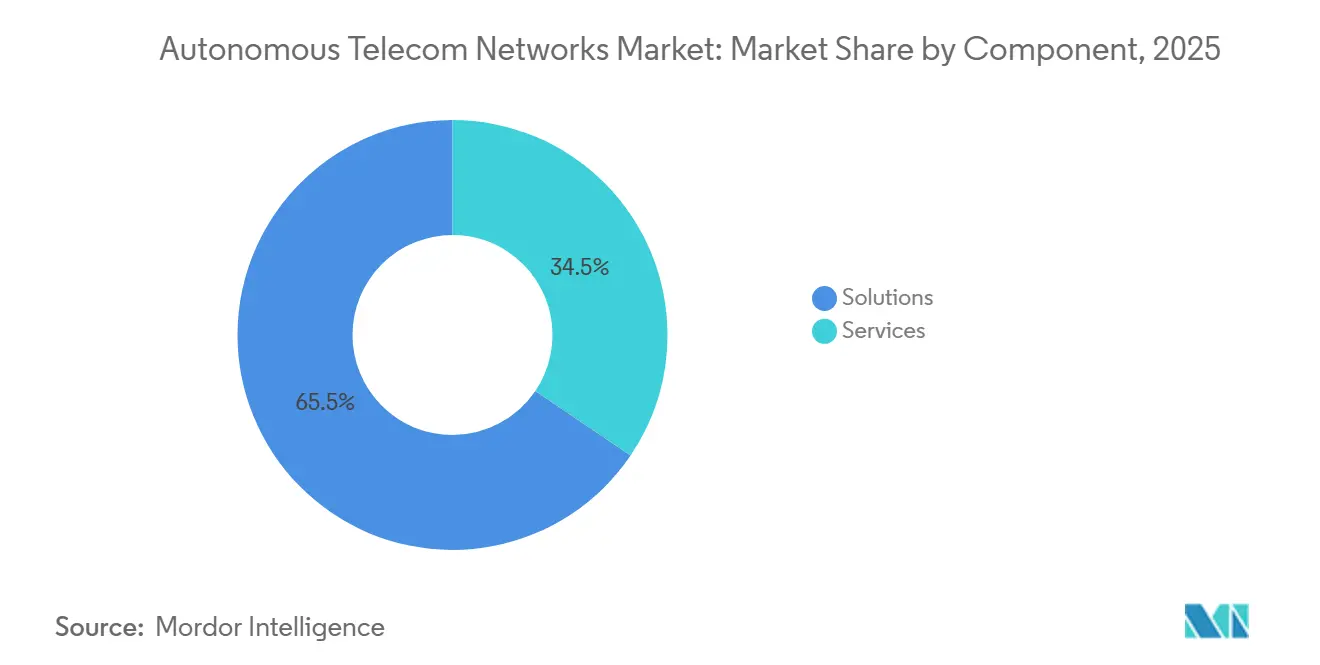

- Par composant, les solutions détenaient 65,53 % de la part du marché des réseaux télécom autonomes en 2025, tandis que les services progressent à un CAGR de 22,02 % jusqu'en 2031.

- Par couche réseau, l'automatisation de l'accès radio a dominé avec une part de revenus de 38,73 % du marché des réseaux télécom autonomes en 2025, tandis que l'orchestration en périphérie devrait afficher un CAGR de 23,66 % jusqu'en 2031.

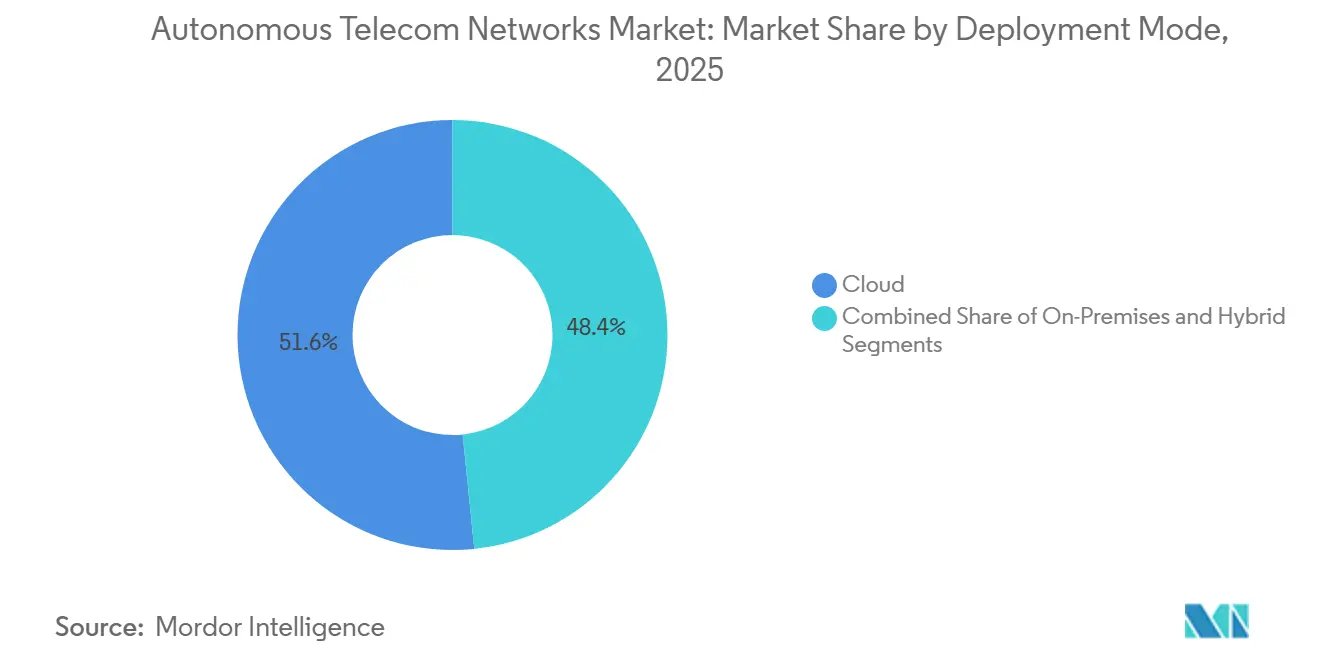

- Par mode de déploiement, les installations cloud représentaient 51,62 % du marché des réseaux télécom autonomes en 2025, et les architectures hybrides affichent la trajectoire la plus rapide, avec un CAGR de 22,48 %.

- Par utilisateur final, les opérateurs de réseau mobile de niveau 1 détenaient 42,12 % de la taille du marché des réseaux télécom autonomes en 2025, tandis que les propriétaires de réseaux privés devraient se développer à un CAGR de 24,11 % entre 2026 et 2031.

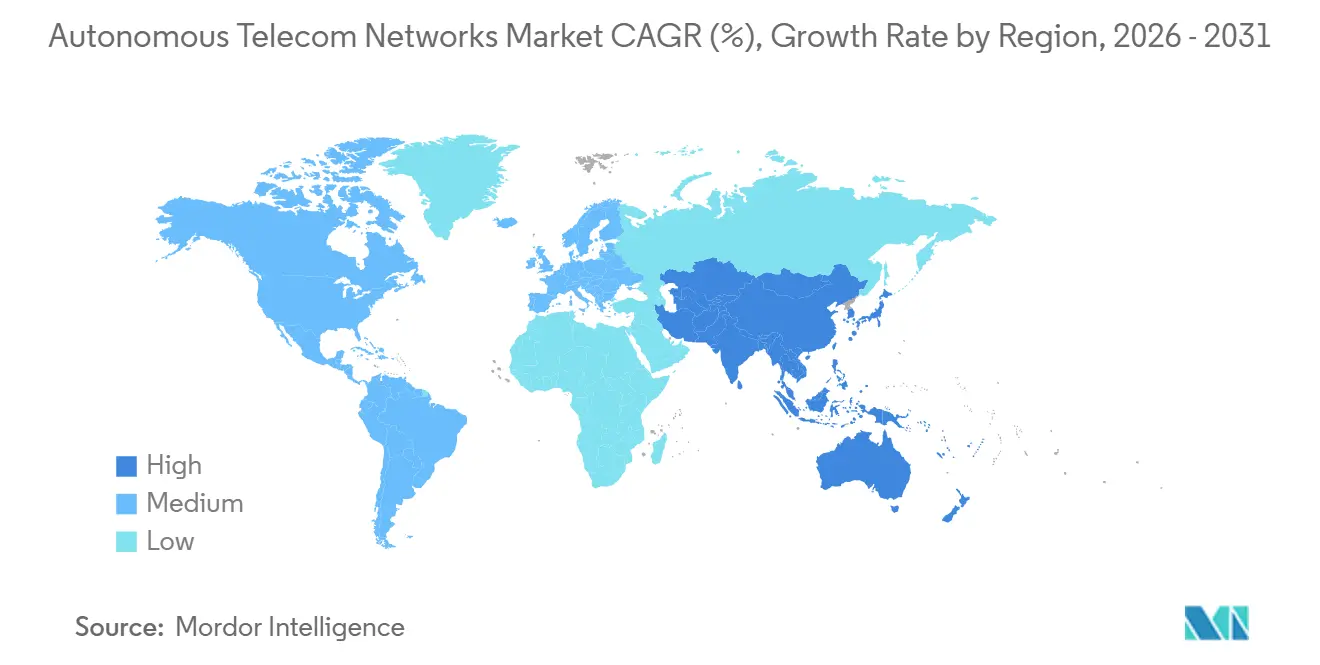

- Par géographie, l'Amérique du Nord a dominé le marché des réseaux télécom autonomes avec une part de revenus de 36,21 % en 2025, et l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 23,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des réseaux télécom autonomes

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des réseaux 5G et volume de trafic | +4.2% | Mondial, avec une intensité maximale en Amérique du Nord, en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Impératifs croissants de réduction des OPEX | +3.8% | Mondial, particulièrement en Europe et en Amérique du Nord où les coûts de main-d'œuvre sont les plus élevés | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs réseau qualifiés | +2.9% | Mondial, aiguë en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des architectures cloud natives basées sur les services | +3.5% | Mondial, mené par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation par le contrôleur intelligent RAN | +3.1% | Mondial, avec une adoption précoce aux États-Unis, en Allemagne, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Exigences d'interopérabilité Open RAN multivendeurs | +2.7% | Mondial, porté par les mandats réglementaires aux États-Unis, dans l'Union européenne et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des réseaux 5G et volume de trafic

Les réseaux autonomes de cinquième génération superposent le partage dynamique du spectre, le pilotage de faisceaux MIMO massif et l'orchestration multi-tranches à l'infrastructure 4G existante. Verizon a déployé des contrôleurs intelligents RAN dans 15 zones métropolitaines en 2025 et a réduit les interventions manuelles sur 40 000 sites cellulaires de 68 %. Deutsche Telekom a traité 2,3 milliards de mesures radio par jour en 2025, améliorant l'efficacité spectrale de 22 % dans les zones urbaines denses. La version 18 de la norme 3GPP, finalisée en 2024, impose désormais des interfaces IA/ML dans l'ensemble du cœur 5G, obligeant les opérateurs à intégrer des analyses prédictives dans les flux de travail courants sous peine d'être distancés par des concurrents plus agiles.[1]3GPP, "Spécifications de la version 18," 3gpp.org

Impératifs croissants de réduction des OPEX

Le revenu moyen par utilisateur reste stable, tandis que la densification 5G augmente les dépenses d'électricité, de location de sites et de backhaul. Le programme de prédiction des pannes par IA de Telefónica a supprimé 12 000 déplacements de techniciens et réduit les OPEX réseau de 30 % en 2025.[2]Telefónica, "Rapport annuel 2025," telefonica.com Orange a amélioré son efficacité opérationnelle de 25 % après avoir automatisé le réglage des paramètres la même année. Début 2026, TELUS a signalé une réduction de 40 % du temps moyen de réparation et une baisse de 18 % de la consommation d'énergie par gigaoctet, équivalant à 89 millions USD d'économies annuelles. Ces gains illustrent comment les flux de travail autonomes découplent la croissance du réseau de la croissance des effectifs.

Pénurie d'ingénieurs réseau qualifiés

Le départ à la retraite des ingénieurs RF expérimentés dépasse l'arrivée de diplômés formés à la 5G, à l'Open RAN et à l'IA. L'Union internationale des télécommunications a constaté que 42 % des opérateurs classaient le déficit de compétences parmi leurs principales contraintes en 2024. La suite d'automatisation 2025 de Nokia effectue des analyses de cause racine qui nécessitaient auparavant des ingénieurs seniors, permettant aux opérateurs de niveau 2 de respecter les accords de niveau de service sans augmenter leurs effectifs. Rakuten Mobile exploite le premier réseau entièrement virtualisé du Japon avec 60 % d'ingénieurs en moins par abonné que ses homologues traditionnels, un référentiel que les opérateurs plus petits ciblent désormais.

Transition vers des architectures cloud natives basées sur les services

La part des opérateurs de niveau 1 exploitant des fonctions réseau orchestrées par Kubernetes a bondi à 67 % en 2025, contre 38 % deux ans plus tôt, selon la Cloud Native Computing Foundation. La plateforme IA-RAN de NVIDIA associe l'accélération GPU à un logiciel RAN cloud natif pour exécuter l'inférence dans des pools de calcul partagés plutôt que sur des ASIC personnalisés. L'assistant d'opérations réseau de Google Cloud, lancé en 2025, déploie une IA générative qui applique des modifications de configuration en quelques heures plutôt qu'en quelques semaines, tandis que les normes d'interface basées sur les services de l'ETSI obligent les fournisseurs à exposer des API consommables par ces couches d'orchestration.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé dans les plateformes IA | -2.4% | Mondial, le plus aigu pour les opérateurs de niveau 2 et niveau 3 dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, avec un contrôle accru dans l'Union européenne, aux États-Unis et en Chine | Moyen terme (2 à 4 ans) |

| Complexité de l'intégration des systèmes hérités | -1.6% | Mondial, particulièrement pour les opérateurs disposant d'une infrastructure 2G/3G/4G étendue | Moyen terme (2 à 4 ans) |

| Risques de biais algorithmique et d'explicabilité | -1.1% | Mondial, avec un focus réglementaire dans l'Union européenne, aux États-Unis et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé dans les plateformes IA

Ericsson estime qu'un opérateur de niveau 1 disposant de 50 000 sites dépense entre 15 millions et 30 millions USD pour déployer sa plateforme d'automatisation intelligente, y compris les serveurs GPU et les services professionnels.[3]Ericsson, "Livre blanc sur la plateforme d'automatisation intelligente," ericsson.com Le projet Open RAN 2024 de Mavenir chez Dish Network a dépassé 50 millions USD avant même que le trafic réseau ne circule. Les opérateurs de niveau 2 préfèrent donc les contrats à la consommation, mais le coût total de possession sur les trois premières années reste encore 40 % à 60 % supérieur à celui des architectures traditionnelles.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les réseaux autonomes collectent des données de télémétrie granulaires sur les abonnés que les régulateurs classent comme sensibles. Le cadre de cybersécurité 2.0 du NIST impose des pipelines à confiance zéro et des journaux IA auditables pour les infrastructures critiques, augmentant les coûts de conformité. L'ETSI exige désormais des évaluations de sécurité par des tiers pour les modèles IA avant leur mise en production, allongeant les délais de mise sur le marché. Huawei atténue les contraintes de résidence des données en entraînant les modèles par apprentissage fédéré, garantissant que les données brutes ne quittent jamais le pays d'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent rapidement à mesure que la complexité de l'intégration s'intensifie

Les solutions représentaient 65,53 % des revenus en 2025, mais les services devraient se développer à un CAGR de 22,02 % à mesure que les opérateurs font face aux défis d'intégration multivendeurs et aux pénuries de compétences. IBM a décroché des contrats d'une valeur supérieure à 200 millions USD en 2025 en élaborant des feuilles de route alignant les OSS hérités, les API ouvertes émergentes et les politiques de gouvernance.[4]IBM, "Appel aux résultats du T2 2025," ibm.com En conséquence, les frais de service récurrents représentent désormais 60 % du mix de revenus de Netcracker avec des marges brutes supérieures à 40 %, confirmant que l'intégration sur mesure et les opérations gérées sont devenues un gisement de profit équivalent aux licences de plateforme.

Les marges des fournisseurs sur les services bénéficient de modèles IA réutilisables et de centres de livraison délocalisés, permettant aux prestataires de monétiser la propriété intellectuelle à plusieurs reprises tandis que les opérateurs transfèrent leurs dépenses du capex vers l'opex. Accenture a vu ses revenus de services gérés dans les télécommunications augmenter de 34 % d'une année sur l'autre en 2026, liés à des engagements de cinq ans qui ancrent la participation des fournisseurs tout au long de la durée de vie d'un réseau autonome. La taille du marché des réseaux télécom autonomes pour les opérations gérées augmente donc plus rapidement que les revenus des plateformes, même si les solutions restent le plus grand segment en valeur absolue.

Par couche réseau : l'automatisation en périphérie dépasse le cœur à mesure que les exigences de latence s'intensifient

L'automatisation de l'accès radio représentait la plus grande part des revenus 2025 à 38,73 %, mais l'orchestration en périphérie devrait dépasser toutes les autres couches avec un CAGR de 23,66 %, portée par la demande des entreprises pour une latence inférieure à 10 millisecondes. Le moteur IA RAN de Samsung a amélioré le débit en bordure de cellule de 18 % pour Verizon et KDDI en 2025. Les nœuds IA en périphérie de NEC rapprochent l'inférence des lignes de production et ont déjà permis aux constructeurs automobiles d'atteindre des objectifs de qualité six sigma dans l'analyse vidéo en temps réel.

Bien que la part du marché des réseaux télécom autonomes reste la plus élevée dans le RAN, la taille du marché liée aux fonctions en périphérie croît rapidement à mesure que les usines, les ports et les stades déploient des micro centres de données. Juniper indique que sa suite d'automatisation du transport a réduit la perte de paquets de 42 % en reroutant le trafic autour des points de congestion, démontrant que l'impact de l'IA est significatif même dans le domaine moins visible du backhaul.

Par mode de déploiement : les architectures hybrides progressent à mesure que les opérateurs équilibrent économie et contrôle

Les déploiements cloud ont capté 51,62 % des dépenses 2025, les hyperscalers offrant du calcul élastique et des services IA prêts à l'emploi. Pourtant, un CAGR de 22,48 % jusqu'en 2031 pour les configurations hybrides montre que les opérateurs n'acceptent pas un modèle universel. Deutsche Telekom exécute l'optimisation critique en termes de latence sur site tout en envoyant les analyses par lots vers Google Cloud, économisant 35 % par rapport à une infrastructure entièrement locale. China Mobile suit un schéma similaire, conservant l'inférence dans des centres de données provinciaux pour la souveraineté des données mais entraînant les modèles sur Alibaba Cloud.

Les définitions d'interface 3GPP version 18 garantissent que les charges de travail peuvent se déplacer entre clouds privés et publics sans réécriture de code, réduisant l'enfermement propriétaire et donnant aux opérateurs un pouvoir de négociation sur les prix. Par conséquent, la taille du marché des réseaux télécom autonomes associée aux architectures hybrides croît plus rapidement que le segment sur site, même si ce dernier reste crucial dans les pays à forte réglementation.

Par utilisateur final : les réseaux privés s'accélèrent à mesure que les entreprises exigent un spectre dédié et une qualité de service pilotée par l'IA

Les opérateurs de niveau 1 ont conservé 42,12 % de la part des revenus en 2025, mais les entreprises sont le véritable moteur de croissance. Les propriétaires de réseaux privés sont en voie d'atteindre un CAGR de 24,11 % jusqu'en 2031, les fabricants et les hubs logistiques sécurisant un spectre dédié et des garanties de qualité pilotées par l'IA. BMW a signalé une disponibilité de 99,9999 % et une latence inférieure à 5 millisecondes dans son usine de Ratisbonne après le déploiement d'un réseau 5G assuré par IA en 2025.

Les opérateurs régionaux aux bilans limités achètent de plus en plus les fonctionnalités autonomes sous forme de service géré. TEOCO a signé 40 de ces clients en 2025, facturant des frais d'abonnement à partir de 500 000 USD par an. Le secteur des réseaux télécom autonomes s'adresse donc désormais à une base plus large que les seuls opérateurs mobiles traditionnels, s'étendant aux équipementiers automobiles, aux compagnies aériennes et aux groupes logistiques.

Analyse géographique

L'Amérique du Nord, qui représentait 36,21 % des revenus 2025, devrait croître à un taux annuel de 19,8 % jusqu'en 2031. Les opérateurs américains ont déjà migré le trafic 5G autonome vers des cœurs pilotés par l'IA, tandis que les opérateurs canadiens ont investi plus de 2 milliards CAD dans l'automatisation pour étendre la couverture aux provinces peu peuplées. La région bénéficie également des incitations à l'approvisionnement Open RAN qui réduisent l'enfermement propriétaire et encouragent l'expérimentation avec des architectures cloud natives.

L'Asie-Pacifique est en passe d'afficher la croissance la plus rapide à 23,52 % jusqu'en 2031. China Mobile a appliqué l'optimisation par IA à plus d'un million de sites cellulaires en 2025, améliorant l'efficacité spectrale de 15 %. Le NTT DOCOMO du Japon exploite un centre d'opérations réseau IA couvrant 80 000 sites, et SK Telecom de Corée du Sud génère plus de 112 millions USD annuellement grâce aux tranches réseau activées par l'IA. Bharti Airtel et Reliance Jio en Inde ont ensemble investi environ 1,2 milliard USD dans des projets d'automatisation en 2025, soulignant l'échelle de la région.

L'Europe détenait environ 22 % des dépenses 2025 et devrait afficher un CAGR de 18,5 % à mesure que les mandats d'efficacité énergétique et les règles de sécurité accélèrent l'automatisation. Le réseau cloud hybride de Deutsche Telekom a atteint une disponibilité de 99,99 % dans trois pays, tandis que Vodafone a réduit les déplacements de techniciens de 35 % grâce à la maintenance prédictive. Le Moyen-Orient et l'Afrique représentent 6 % des revenus actuels, portés par les initiatives de villes intelligentes d'Arabie saoudite et les projets des Émirats arabes unis, tandis que l'Amérique latine est en retard à 4 % mais gagne en dynamisme à mesure que les opérateurs cherchent à réduire leurs OPEX.

Paysage concurrentiel

Les fournisseurs établis Ericsson, Nokia et Huawei ancrent encore la plupart des déploiements à grande échelle grâce à leurs relations avec la base installée et leurs portefeuilles intégrés. Cependant, des challengers cloud natifs tels que Mavenir, Parallel Wireless et Cellwize exploitent des fonctions conteneurisées et des interfaces Open RAN pour concurrencer l'économie matérielle classique. IBM, Cisco et HPE traduisent leur expertise en automatisation informatique dans les environnements télécom, vendant souvent des services gérés basés sur les résultats plutôt que des licences perpétuelles.

La différenciation repose désormais sur l'explicabilité des modèles, l'interopérabilité multivendeurs et la prestation de services. Ericsson dirige les travaux de spécification IA O-RAN, Nokia a acquis un spécialiste de l'IA générative en 2025, et Samsung s'est associé à AWS pour exécuter l'optimisation RAN sur une infrastructure en périphérie. À mesure que la version 19 du 3GPP évolue vers des interfaces radio natives à l'IA, les fournisseurs disposant d'un engagement profond dans les normes et de budgets de R&D à long terme devraient conserver un avantage sur les acteurs proposant des solutions ponctuelles.

Des opportunités dans des espaces non couverts subsistent dans l'automatisation des hôtes neutres et l'optimisation des coûts des MVNO, des segments où les fabricants d'infrastructure établis ont une présence limitée. Le marché des réseaux télécom autonomes soutient donc à la fois les acteurs à grande échelle et les spécialistes très ciblés.

Leaders du secteur des réseaux télécom autonomes

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Nokia s'est associé à Microsoft pour intégrer Azure AI dans sa plateforme d'opérations réseau pour la gestion de configuration par IA générative.

- Janvier 2026 : Ericsson a annoncé une expansion de 250 millions USD de son centre de R&D IA à Stockholm, ajoutant 400 ingénieurs spécialisés dans les algorithmes explicables.

- Décembre 2025 : Huawei a introduit le réseau à conduite autonome 3.0, que China Mobile a déployé dans 10 provinces, réduisant le temps de résolution des incidents de 40 %.

- Novembre 2025 : Mavenir a remporté un contrat RAN cloud natif de 180 millions USD avec un opérateur de niveau 1 d'Asie du Sud-Est couvrant 20 000 sites.

Périmètre du rapport mondial sur le marché des réseaux télécom autonomes

Les réseaux télécom autonomes sont des réseaux de communication de nouvelle génération capables d'auto-configuration, d'auto-optimisation et d'auto-guérison grâce à l'intelligence artificielle, aux cadres d'automatisation et aux architectures cloud natives. Ces réseaux visent à réduire la complexité opérationnelle, à améliorer la fiabilité des services, à améliorer l'efficacité énergétique et à permettre une gestion réseau dynamique basée sur les intentions à travers des infrastructures télécom multicouches. Les capacités de réseau autonome sont de plus en plus critiques pour les opérateurs déployant la 5G, l'informatique en périphérie, les réseaux privés et les architectures prêtes pour la future 6G.

Le marché mondial des réseaux télécom autonomes est segmenté par composant (solutions et services), couche réseau (réseau d'accès radio, réseau cœur, réseau de transport, réseau en périphérie et orchestration de bout en bout), mode de déploiement (sur site, cloud et hybride), utilisateur final (opérateurs de réseau mobile de niveau 1, opérateurs de réseau mobile de niveau 2 et niveau 3, opérateurs de réseau mobile virtuel, propriétaires de réseaux privés dans les entreprises et les secteurs verticaux industriels, et fournisseurs d'hôtes neutres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique, avec une couverture détaillée au niveau des pays). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Réseau d'accès radio (RAN) |

| Réseau cœur |

| Réseau de transport |

| Réseau en périphérie |

| Orchestration de bout en bout |

| Sur site |

| Cloud |

| Hybride |

| Opérateurs de réseau mobile de niveau 1 |

| Opérateurs de réseau mobile de niveau 2 et niveau 3 |

| Opérateurs de réseau mobile virtuel (MVNO) |

| Propriétaires de réseaux privés (entreprises et secteurs verticaux) |

| Fournisseurs d'hôtes neutres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par couche réseau | Réseau d'accès radio (RAN) | ||

| Réseau cœur | |||

| Réseau de transport | |||

| Réseau en périphérie | |||

| Orchestration de bout en bout | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par utilisateur final | Opérateurs de réseau mobile de niveau 1 | ||

| Opérateurs de réseau mobile de niveau 2 et niveau 3 | |||

| Opérateurs de réseau mobile virtuel (MVNO) | |||

| Propriétaires de réseaux privés (entreprises et secteurs verticaux) | |||

| Fournisseurs d'hôtes neutres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des réseaux télécom autonomes en 2031 ?

Le marché devrait atteindre 28,53 milliards USD d'ici 2031.

À quelle vitesse les dépenses consacrées aux réseaux télécom autonomes vont-elles croître entre 2026 et 2031 ?

Les revenus du secteur devraient augmenter à un CAGR de 20,18 % sur la période.

Quelle catégorie de composants se développe le plus rapidement ?

Les services, portés par les contrats d'intégration et d'opérations gérées, progressent à un CAGR de 22,02 %.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait croître à un CAGR de 23,52 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide.

Pourquoi les entreprises investissent-elles dans la 5G privée avec l'automatisation par IA ?

Le spectre dédié et la qualité garantie par l'IA permettent une latence inférieure à 5 millisecondes et une disponibilité quasi parfaite pour les flux de travail critiques.

Quel est le principal obstacle qui freine les petits opérateurs dans l'adoption des réseaux autonomes ?

L'investissement initial élevé pour les plateformes IA et l'infrastructure de calcul associée reste l'obstacle le plus significatif.

Dernière mise à jour de la page le: