Taille et part du marché de la gestion des revenus de facturation télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.43 Milliards de dollars |

| Taille du Marché (2031) | 39.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

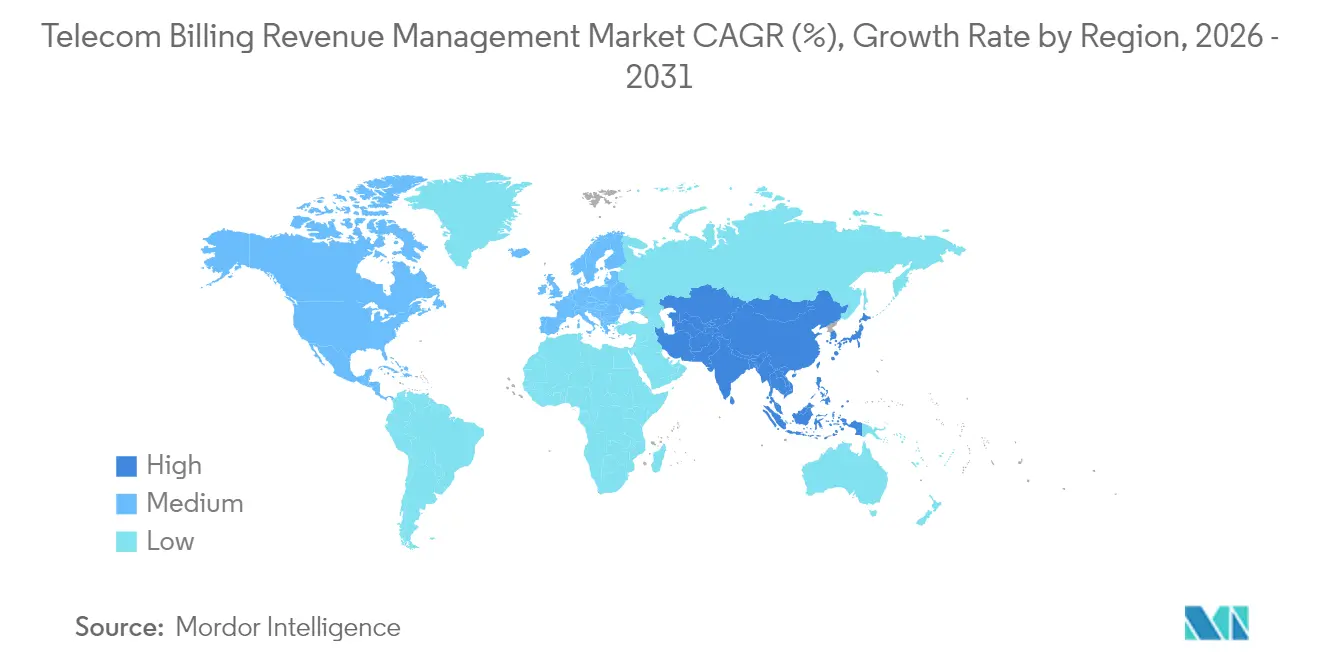

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des revenus de facturation télécom par Mordor Intelligence

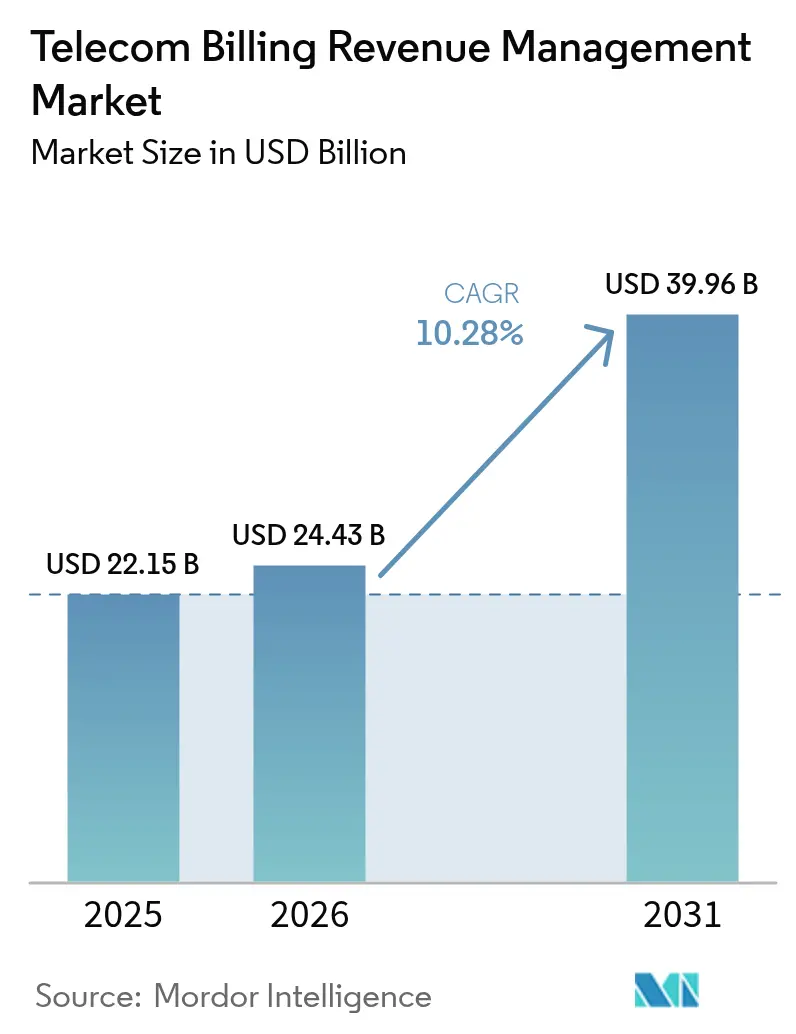

La taille du marché de la gestion des revenus de facturation télécom en 2026 est estimée à 24,43 milliards USD, en progression par rapport à la valeur de 2025 de 22,15 milliards USD, avec des projections pour 2031 affichant 39,96 milliards USD, croissant à un TCAC de 10,28 % sur la période 2026-2031.

Cette trajectoire de croissance reflète la réponse du secteur à la complexité croissante de la monétisation de la 5G, où les architectures de facturation traditionnelles peinent à intégrer le découpage dynamique des réseaux et les services d'informatique en périphérie. L'expansion du marché est fondamentalement portée par la convergence des plateformes de facturation natives du cloud avec les capacités d'intelligence artificielle, permettant une optimisation des revenus en temps réel que les systèmes patrimoniaux ne peuvent égaler.

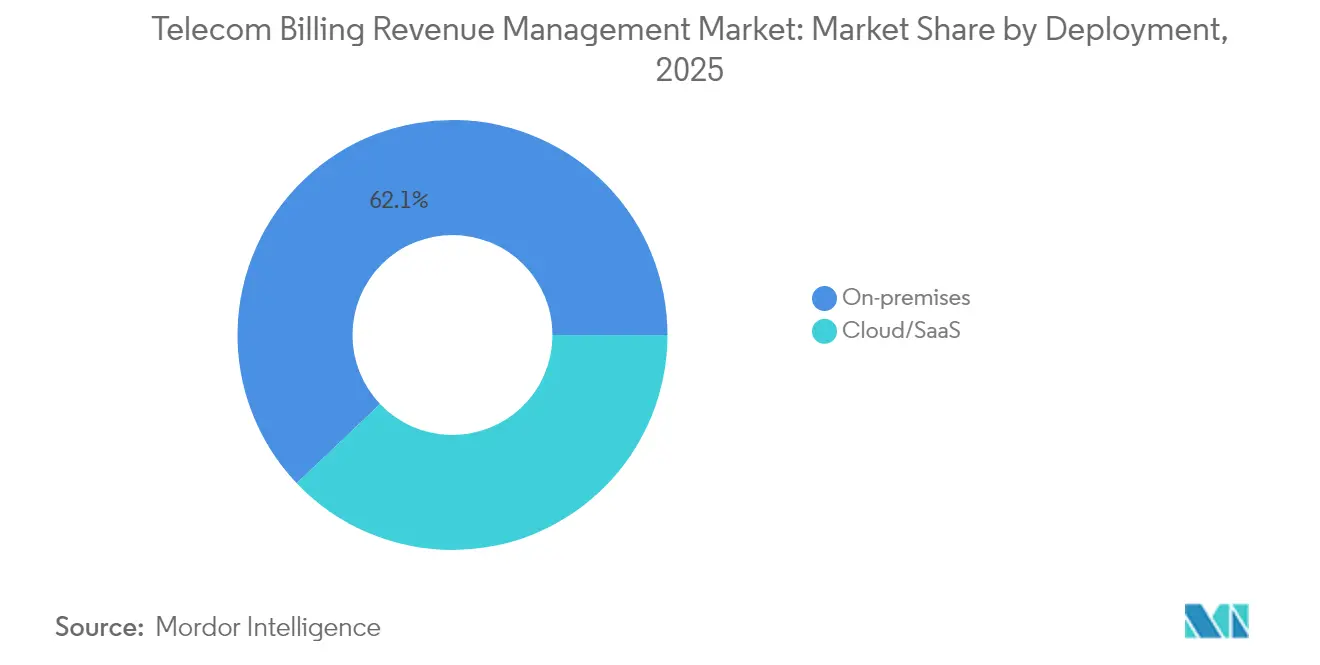

Les dynamiques géographiques révèlent que l'Amérique du Nord détient 35,24 % de la part de marché en 2024, tandis que l'Asie-Pacifique s'impose comme la région à la croissance la plus rapide avec un TCAC de 12,88 % jusqu'en 2030. Cette divergence régionale découle des investissements dans une infrastructure mature en Amérique du Nord face aux initiatives de transformation numérique agressives en Asie-Pacifique, notamment en Inde et en Chine, où les cadres réglementaires accélèrent la modernisation des systèmes de facturation. La segmentation par déploiement montre que les solutions sur site maintiennent une domination de 62,85 % du marché, tandis que les déploiements cloud connaissent une croissance de 13,64 % alors que les opérateurs privilégient l'évolutivité au contrôle.

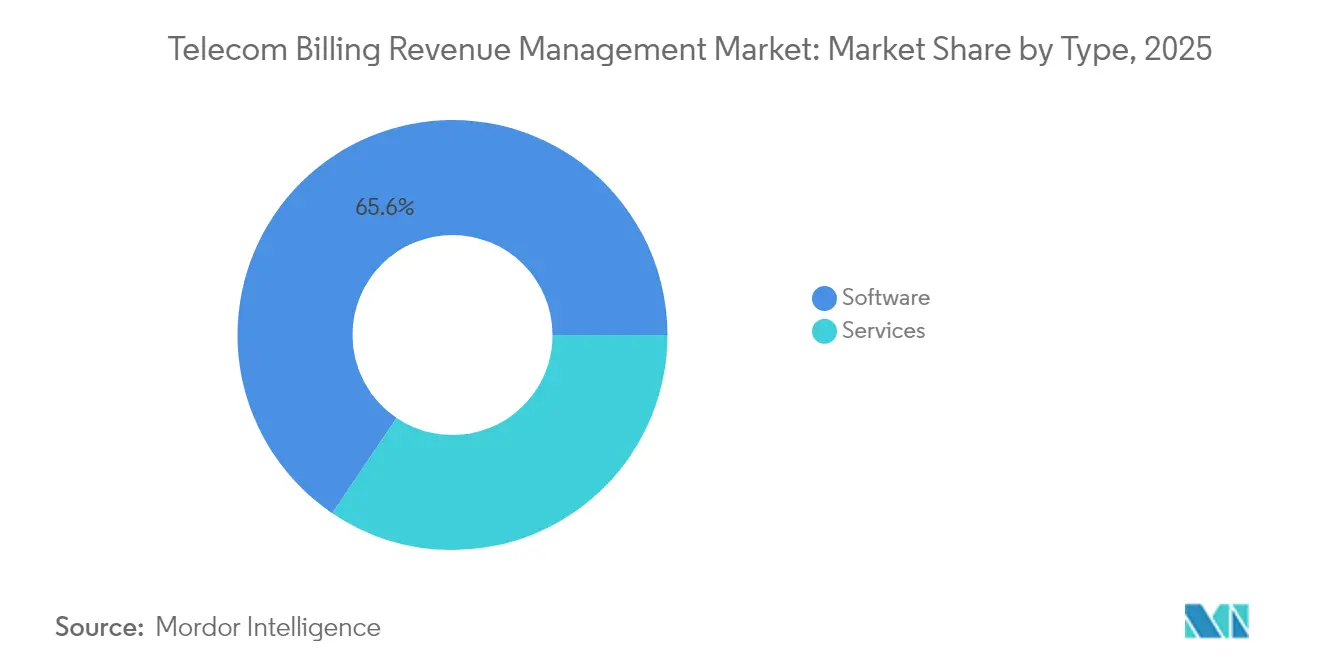

L'intensité concurrentielle s'est accrue, les fournisseurs traditionnels de BSS/OSS étant confrontés à la disruption des spécialistes natifs du cloud et des plateformes d'analyse propulsées par l'IA. La part de marché de 66,24 % du segment logiciel contraste fortement avec les services qui croissent à un TCAC de 14,32 %, signalant un glissement vers les solutions de facturation gérées à mesure que les opérateurs cherchent à réduire la complexité opérationnelle. Les opérateurs mobiles conservent 63,42 % du contrôle du marché, bien que les fournisseurs d'accès Internet se développent à un TCAC de 13,21 % au fur et à mesure que les déploiements de fibre créent de nouveaux besoins en gestion des revenus.

Le marché fait face à une double pression des coûts de conformité réglementaire et des risques d'obsolescence technologique. Les opérateurs européens sont confrontés à 2,5 milliards EUR de dépenses de conformité supplémentaires dans le cadre de la loi européenne sur l'IA, tandis que les systèmes de facturation patrimoniaux contraignent de plus en plus l'innovation dans les services 5G[1]TM Forum, "Implications de la loi européenne sur l'IA pour les opérateurs télécom," TM Forum, 1er mai 2025, tmforum.org. Simultanément, l'émergence de la monétisation des API réseau à travers des initiatives telles qu'Aduna représente une opportunité de revenus de 10 à 30 milliards USD qui exige des architectures de facturation fondamentalement différentes.

Principaux enseignements du rapport

- Par type de déploiement, les solutions sur site représentaient 62,10 % des revenus de 2025, tandis que les déploiements cloud devraient afficher le TCAC le plus rapide à 13,12 % jusqu'en 2031.

- Par type, les logiciels représentaient 65,55 % du segment en 2025, et les services devraient connaître la croissance la plus rapide à un TCAC de 13,88 % jusqu'en 2031.

- Par catégorie d'opérateur, les opérateurs mobiles ont contribué à 62,85 % des revenus de 2025, tandis que les fournisseurs d'accès Internet devraient se développer à un TCAC de 12,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,95 % des revenus de 2025 ; le segment Asie-Pacifique devrait croître au TCAC le plus rapide de 12,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des revenus de facturation télécom

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant d'abonnés cellulaires ou mobiles | +3.20% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Complexités croissantes du partage des revenus au sein de l'écosystème télécom | +2.80% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transformations BSS natives du cloud par les CSP de rang 1 | +2.50% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des réseaux 5G privés et des réseaux de campus | +1.80% | Marchés d'entreprises en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'abonnés cellulaires ou mobiles

La croissance exponentielle des abonnés mobiles, notamment dans les marchés émergents, remodèle fondamentalement les besoins des systèmes de facturation au-delà des modèles traditionnels de voix et de SMS. La base d'abonnés mobiles de l'Asie-Pacifique a atteint 1,8 milliard en 2024, les connexions 5G devant croître significativement d'ici 2030, créant une complexité de facturation sans précédent pour les opérateurs gérant des portefeuilles clients hybrides 2G-5G. Cette poussée des abonnés stimule la demande de systèmes de facturation en temps réel capables de traiter des millions de micro-transactions par seconde, notamment lorsque les opérateurs lancent des services IoT nécessitant une facturation granulaire basée sur l'utilisation. Par exemple, la mise en œuvre par l'Inde de mesures anti-fraude ayant réduit les appels usurpés de 90 % démontre comment la croissance des abonnés nécessite des capacités sophistiquées d'assurance des revenus. Le défi dépasse le simple volume pour s'étendre à la diversité des services, où un seul abonné peut simultanément consommer des services de haut débit mobile, d'informatique en périphérie et d'API réseau, chacun nécessitant une logique de facturation distincte. L'investissement dans l'infrastructure de facturation nécessaire pour soutenir cette croissance représente un changement fondamental du traitement périodique par lots vers une gestion des revenus continue en temps réel.

Complexités croissantes du partage des revenus au sein de l'écosystème télécom

La complexité du partage des revenus a évolué des simples accords d'interconnexion vers des écosystèmes multipartites complexes impliquant des fournisseurs cloud, des partenaires de contenu et des développeurs d'API. L'émergence de la monétisation des API réseau via des plateformes telles qu'Aduna, où AT&T, T-Mobile et Verizon collaborent pour standardiser les capacités 5G, crée de nouveaux modèles de partage des revenus que les systèmes de facturation traditionnels ne peuvent pas accommoder. Ces partenariats nécessitent une allocation des revenus en temps réel entre de multiples parties prenantes, avec des périodes de règlement mesurées en minutes plutôt qu'en mois. La complexité s'accentue avec le découpage des réseaux 5G, où les clients entreprises achètent des ressources réseau dédiées qui doivent être facturées en fonction des garanties de performance et des schémas d'utilisation à travers de multiples domaines réseau. Par exemple, la collaboration d'Ericsson avec les principaux opérateurs pour créer une plateforme mondiale d'API réseau illustre comment le partage des revenus s'étend désormais au-delà des frontières télécom traditionnelles vers des modèles de logiciel en tant que service[2]Capacity Media, "Les opérateurs s'unissent sur une place de marché mondiale d'API," Capacity Media, 7 août 2025, capacitymedia.com. Les systèmes de facturation doivent désormais prendre en charge des algorithmes dynamiques d'allocation des revenus qui s'ajustent en temps réel en fonction des performances des services, des schémas d'utilisation et des conditions contractuelles entre plusieurs parties.

Transformations BSS natives du cloud par les CSP de rang 1

Les fournisseurs de services de communication de rang 1 accélèrent les transformations BSS natives du cloud afin d'atteindre une agilité opérationnelle et une efficacité des coûts que les systèmes patrimoniaux ne peuvent pas offrir. Ces transformations permettent aux opérateurs de lancer de nouveaux services en semaines plutôt qu'en mois, tout en réduisant le coût total de possession de 30 à 40 % grâce à la mise à l'échelle automatisée et à la réduction des frais généraux d'infrastructure. Par exemple, la sélection par TIM Brasil de la solution de facturation cloud d'Ericsson illustre cette transition, permettant à l'opérateur de moderniser ses capacités de gestion des revenus tout en réduisant la complexité de l'infrastructure. L'approche native du cloud facilite les architectures en microservices qui permettent aux opérateurs de mettre à jour des composants de facturation individuels sans perturbation à l'échelle du système, ce qui est essentiel pour maintenir la continuité du service lors de lancements rapides de produits. Les pressions sur les coûts matériels liées au matériel des centres de données ont accéléré ces migrations, les plateformes natives du cloud éliminant le besoin de cycles coûteux de renouvellement de l'infrastructure sur site. La transformation va au-delà des économies de coûts pour permettre des analyses en temps réel et une optimisation des revenus propulsée par l'IA que les systèmes patrimoniaux ne peuvent pas prendre en charge. Cependant, la complexité de la migration nécessite une expertise spécialisée et une orchestration minutieuse pour éviter toute perturbation des revenus pendant les périodes de transition.

Expansion des réseaux 5G privés et des réseaux de campus

Les déploiements de réseaux 5G privés et de réseaux de campus créent de tout nouveaux paradigmes de facturation qui remettent en question les modèles de revenus traditionnels basés sur la connectivité. Les clients entreprises exigent de plus en plus des tranches réseau garanties en performance avec une facturation basée sur l'utilisation liée à des exigences d'application spécifiques plutôt qu'à une simple consommation de bande passante. Par exemple, le lancement par Verizon du découpage réseau 5G autonome pour la sécurité publique démontre comment les opérateurs développent des modèles de facturation spécialisés pour des ressources réseau dédiées. Ces déploiements nécessitent des systèmes de facturation capables de mesurer et de facturer les indicateurs de performance réseau, notamment la latence, la fiabilité et les niveaux de sécurité, plutôt que les indicateurs traditionnels basés sur le volume. La complexité augmente avec les réseaux de campus multi-locataires où plusieurs entreprises partagent l'infrastructure tout en nécessitant une facturation isolée et des accords de niveau de service. L'inflation des coûts matériels des équipements 5G a poussé les opérateurs à mettre en œuvre des modèles de facturation plus sophistiqués qui capturent la pleine valeur des investissements dans les réseaux privés. Le défi de facturation s'étend aux services d'informatique en périphérie colocalisés avec des réseaux privés, où les opérateurs doivent facturer les ressources de calcul, le stockage et le traitement des données en plus des services de connectivité.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence de réglementations télécom strictes | -1.80% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité d'intégration des OSS/BSS patrimoniaux | -1.50% | Mondial, particulièrement pour les opérateurs établis sur les marchés matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Présence de réglementations télécom strictes

Les coûts de conformité réglementaire créent des vents contraires significatifs pour les investissements dans les systèmes de facturation, notamment lorsque les opérateurs naviguent dans des exigences conflictuelles à travers de multiples juridictions. La mise en œuvre de la loi européenne sur l'IA jusqu'en 2027 impose des charges de conformité substantielles aux opérateurs télécom déployant des systèmes de facturation propulsés par l'IA, avec des pénalités atteignant 4 % du chiffre d'affaires annuel mondial en cas de non-conformité. Les opérateurs européens font face à une complexité supplémentaire liée au Code des communications électroniques harmonisant les taux de terminaison, nécessitant des modifications des systèmes de facturation pour accommoder des taux d'appels mobiles de 0,2 EUR par minute d'ici 2024. Par exemple, la loi indienne sur la protection des données personnelles crée des coûts de conformité qui impactent directement l'architecture des systèmes de facturation et les capacités de traitement des données, contraignant les opérateurs à mettre en œuvre des couches de sécurité supplémentaires et des pistes d'audit. Ces réglementations entrent souvent en conflit avec les objectifs d'efficacité opérationnelle, forçant les opérateurs à choisir entre conformité et innovation. L'effet cumulatif contraint les budgets de modernisation des systèmes de facturation, les opérateurs allouant leurs ressources à la conformité réglementaire plutôt qu'aux capacités génératrices de revenus.

Complexité d'intégration des OSS/BSS patrimoniaux

La complexité d'intégration des OSS/BSS patrimoniaux représente un obstacle fondamental à la modernisation des systèmes de facturation, les opérateurs peinant à maintenir la continuité des services tout en modernisant une infrastructure vieille de plusieurs décennies. Le défi découle des interfaces propriétaires et des intégrations personnalisées qui créent une dette technique dépassant 100 millions USD pour les grands opérateurs tentant des remplacements de systèmes complets. Par exemple, la complexité de l'intégration de nouvelles plateformes de facturation natives du cloud avec les bases de données clients existantes, les systèmes de gestion de réseau et les outils de reporting réglementaire double souvent les délais et les coûts de mise en œuvre. Les pressions sur les coûts matériels ont intensifié ce défi, les opérateurs ne pouvant pas se permettre des opérations parallèles de systèmes pendant des périodes de migration prolongées. La complexité d'intégration est aggravée par les exigences de migration des données, où les opérateurs doivent transférer des millions d'enregistrements clients et d'historiques de facturation sans perturbation des revenus. Les systèmes patrimoniaux manquent souvent des API nécessaires pour une intégration en temps réel avec les plateformes de facturation modernes, nécessitant des solutions middleware coûteuses ou des développements personnalisés. La dette technique accumulée au fil de décennies de mises à niveau incrémentales crée des interdépendances qui font du remplacement des systèmes une proposition à haut risque pour les opérateurs dépendant d'un flux de revenus continu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

Les déploiements sur site ont maintenu une part de marché de 62,10 % en 2025, reflétant la préférence continue des opérateurs pour un contrôle direct sur l'infrastructure de facturation critique. Cependant, les déploiements cloud connaissent un TCAC de 13,12 % jusqu'en 2031, portés par les opérateurs cherchant à réduire les dépenses en capital et à accélérer le délai de mise sur le marché de nouveaux services. La division des déploiements reflète des différences fondamentales dans les priorités des opérateurs, où les opérateurs établis privilégient la sécurité et la conformité réglementaire tandis que les opérateurs émergents se concentrent sur l'agilité opérationnelle et l'efficacité des coûts. Par exemple, la mise en œuvre par M1 Singapore de la plateforme de facturation native du cloud d'Amdocs démontre comment les opérateurs peuvent atteindre à la fois l'évolutivité et la sécurité grâce à des solutions cloud soigneusement architecturées.

La tendance à la migration vers le cloud s'accélère à mesure que les fournisseurs introduisent des modèles de déploiement hybrides qui répondent aux préoccupations de sécurité tout en offrant les avantages du cloud. L'inflation des coûts matériels des équipements de centres de données a rendu les déploiements cloud de plus en plus attractifs, les opérateurs pouvant éviter les cycles de dépenses en capital tout en accédant à l'infrastructure de dernière génération. Le choix de déploiement dépend de plus en plus des exigences réglementaires, les opérateurs européens favorisant les solutions sur site en raison des préoccupations de souveraineté des données, tandis que les opérateurs asiatiques adoptent les déploiements cloud pour une expansion rapide du marché. Cette segmentation convergera vraisemblablement vers des modèles hybrides à mesure que les capacités de sécurité du cloud mûrissent et que les cadres réglementaires s'adaptent aux architectures natives du cloud.

Par type : la croissance des services dépasse celle des logiciels à mesure que la complexité augmente

Les solutions logicielles commandent 65,55 % de la part de marché en 2025, pourtant les services croissent à un TCAC de 13,88 %, indiquant la dépendance croissante des opérateurs aux solutions de facturation gérées pour naviguer dans la complexité technologique. Ce différentiel de croissance reflète l'évolution du marché des modèles centrés sur les produits vers des modèles d'affaires axés sur les résultats, où les opérateurs privilégient la performance des systèmes de facturation à la propriété. La croissance des services est particulièrement prononcée dans les marchés émergents, où les opérateurs manquent de l'expertise technique pour gérer indépendamment des transformations de facturation complexes. Par exemple, le partenariat de Telecom Namibia avec SATEC pour sa transformation numérique ISBP 2027 illustre comment les opérateurs externalisent la gestion des systèmes de facturation pour se concentrer sur leurs activités principales.

L'expansion du segment des services est portée par la complexité de l'intégration des capacités d'IA et d'apprentissage automatique dans les systèmes de facturation. L'introduction par Optiva de plateformes BSS dotées d'IA générative démontre comment les fournisseurs packagisent les capacités avancées en tant que services gérés plutôt que comme des produits logiciels autonomes. Les éditeurs de logiciels adoptent de plus en plus des modèles de logiciel en tant que service pour générer des revenus récurrents tout en réduisant les risques de mise en œuvre pour les clients. Ce changement suggère que le modèle traditionnel de licence logicielle cédera la place à une tarification basée sur les résultats, où les fournisseurs partagent le risque de revenus avec les opérateurs en échange de garanties de performance.

Par opérateur : les FAI défient la domination des opérateurs mobiles

Les opérateurs mobiles conservent 62,85 % de la part de marché en 2025, tirant parti de leur échelle d'abonnés et de leurs investissements dans l'infrastructure de facturation pour maintenir leur leadership sur le marché. Cependant, les fournisseurs d'accès Internet se développent à un TCAC de 12,96 %, portés par l'accélération du déploiement de la fibre et l'émergence de services d'accès sans fil fixe qui brouillent les frontières traditionnelles des services. La croissance des FAI reflète des changements fondamentaux dans les schémas de consommation de connectivité, où les consommateurs privilégient de plus en plus la vitesse du haut débit à la mobilité, créant de nouveaux besoins de facturation pour les services basés sur l'utilisation et à performance garantie. Par exemple, l'ajout par Verizon de 408 000 abonnés au haut débit au quatrième trimestre 2024 démontre comment les opérateurs mobiles traditionnels s'étendent vers les territoires des FAI.

Les opérateurs MVNO/MVNE représentent un segment émergent qui stimule l'innovation en matière de facturation grâce à des modèles de services spécialisés et à des approches commerciales agiles. Ces opérateurs sont souvent pionniers dans les nouvelles technologies de facturation en raison de leur flexibilité et de l'absence de contraintes liées à une infrastructure patrimoniale. La segmentation des opérateurs converge à mesure que la technologie 5G permet aux opérateurs mobiles d'offrir un accès sans fil fixe tandis que les FAI déploient des services de backhaul mobile. Cette convergence crée une complexité de facturation, les opérateurs devant gérer des portefeuilles de services hybrides qui traversent les frontières traditionnelles. La dynamique concurrentielle évolue vers des modèles d'affaires basés sur des plateformes, où les opérateurs monétisent les capacités réseau via l'accès aux API plutôt que via les services de connectivité traditionnels.

Analyse géographique

L'Amérique du Nord a maintenu une part de marché de 34,95 % en 2025, portée par des investissements dans une infrastructure mature et une stabilité réglementaire encourageant la modernisation des systèmes de facturation. Le leadership du marché dans la région reflète la volonté des opérateurs d'investir dans des capacités de facturation avancées, l'acquisition par Verizon de Frontier Communications pour 20 milliards USD démontrant l'ampleur de la consolidation des infrastructures qui pilote les besoins en systèmes de facturation. Par exemple, AT&T a mis en œuvre des transformations numériques complètes, les déploiements d'Oracle Cloud ERP et EPM permettant des capacités de gestion des revenus plus sophistiquées. Les États-Unis dominent la croissance régionale grâce aux initiatives d'API réseau 5G et aux déploiements de réseaux privés, tandis que le Canada et le Mexique contribuent à travers l'expansion de l'infrastructure en fibre et les efforts de modernisation réglementaire. Cependant, la croissance se modère à mesure que la saturation du marché limite l'expansion des abonnés et que les opérateurs se concentrent sur l'optimisation de l'infrastructure existante plutôt que sur l'expansion des capacités.

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide avec un TCAC de 12,51 % jusqu'en 2031, alimentée par des initiatives de numérisation agressives et des réformes réglementaires qui accélèrent la modernisation des systèmes de facturation. Les trois principaux opérateurs chinois, China Mobile, China Unicom et China Telecom, ont collectivement généré plus de 1,6 billion CNY (240 milliards USD) de revenus en 2024, avec des investissements significatifs dans des plateformes de facturation natives du cloud et une optimisation des revenus propulsée par l'IA Sohu. Par exemple, le système de gestion des opérations intelligentes de China Mobile démontre le leadership de la région dans l'optimisation de la facturation pilotée par l'IA. Le secteur télécom indien démontre le potentiel de transformation de la région, les opérateurs mettant en œuvre des augmentations tarifaires pour financer l'infrastructure 5G tout en déployant des systèmes avancés de prévention de la fraude. Le Japon contribue grâce aux déploiements 5G pour les entreprises et aux innovations de découpage réseau qui nécessitent des capacités de facturation sophistiquées.

L'Amérique du Sud présente des opportunités émergentes portées par l'expansion de l'infrastructure en fibre et la modernisation réglementaire, le Brésil menant la croissance régionale grâce à la consolidation des opérateurs et aux mises à niveau technologiques. Par exemple, les revenus de Millicom en 2024 ont atteint 5,80 milliards USD, avec une forte croissance des abonnés postpayés stimulant les besoins en systèmes de facturation sur plusieurs marchés latino-américains. L'Europe fait face à des perspectives de croissance mitigées en raison des coûts de conformité réglementaire liés à la loi européenne sur l'IA et au Code des communications électroniques, ce qui contraint les budgets d'investissement dans les systèmes de facturation. Cependant, la région bénéficie de déploiements 5G avancés et d'initiatives d'API réseau qui créent de nouvelles opportunités de revenus. Le Moyen-Orient et l'Afrique présentent des opportunités émergentes, avec des opérateurs tels qu'Omantel réalisant des transformations numériques complètes qui modernisent l'infrastructure de facturation.

Paysage concurrentiel

Le marché de la gestion des revenus de facturation télécom présente une consolidation modérée avec une concurrence s'intensifiant entre les fournisseurs traditionnels de BSS/OSS et les spécialistes natifs du cloud. Les acteurs établis tels qu'Amdocs, Oracle et Ericsson maintiennent leur leadership sur le marché grâce à des offres de plateformes complètes, mais font face à la disruption de concurrents agiles tirant parti de l'IA et des architectures natives du cloud. Par exemple, les recherches d'Amdocs révèlent que 90 % des fournisseurs de services considèrent l'IA générative comme critique pour leurs objectifs commerciaux, alors que seulement 22 % l'ont mise en œuvre, soulignant le fossé d'innovation qui crée des opportunités pour les fournisseurs spécialisés. La dynamique concurrentielle évolue vers des modèles d'affaires basés sur des plateformes, où les fournisseurs se concurrencent sur l'étendue de l'écosystème plutôt que sur les capacités de produits individuels. Les partenariats stratégiques deviennent essentiels, comme le démontre la collaboration d'Optiva avec GDi pour livrer des solutions BSS et OSS intégrées[4]OSS News Review, "Optiva et GDi s'associent pour des BSS/OSS intégrés," OSS News Review, 4 avril 2024, ossnewsreview.com.

La différenciation technologique se concentre de plus en plus sur les capacités d'IA et les architectures natives du cloud qui permettent une optimisation des revenus en temps réel. Les fournisseurs investissent massivement dans des plateformes d'IA générative capables d'analyser les comportements des clients et de générer automatiquement des stratégies de tarification, créant des avantages concurrentiels significatifs pour les premiers adoptants. La structure du marché favorise les fournisseurs capables de délivrer des solutions de bout en bout couvrant la facturation, la tarification et l'assurance des revenus, les opérateurs cherchant à réduire la complexité de l'intégration. Des opportunités inexploitées existent dans des domaines spécialisés tels que la monétisation des API réseau et la facturation du découpage réseau 5G, où les fournisseurs traditionnels manquent d'expertise dans ces domaines. Les perturbateurs émergents ciblent ces niches avec des solutions dédiées qui remettent en question les stratégies de plateformes complètes des acteurs établis.

Leaders du secteur de la gestion des revenus de facturation télécom

Oracle Corporation

Nokia

Ericsson

SAP

Huawei Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CallMiner a acquis VOCALLS, une plateforme d'IA conversationnelle axée sur la voix, afin d'améliorer les capacités d'automatisation du service client dans les télécommunications et d'autres secteurs, démontrant la convergence de l'IA et de la gestion de l'expérience client.

- Avril 2025 : Cass Information Systems a finalisé la cession de son activité de gestion des dépenses télécom à Asignet dans le cadre d'une initiative de recentrage stratégique, reflétant les tendances de consolidation dans les services de gestion des dépenses télécom.

- Mars 2025 : Amdocs a été sélectionné par Botswana Telecommunications Corporation pour moderniser sa plateforme de facturation et de tarification convergente, permettant la transformation de BTC d'un opérateur télécom traditionnel en fournisseur de services numériques avec des opportunités de revenus 5G et cloud renforcées.

- Octobre 2024 : Omantel et Optiva ont achevé un projet complet de transformation numérique améliorant les capacités de gestion des revenus de facturation télécom dans le cadre d'initiatives plus larges de modernisation opérationnelle.

Périmètre du rapport mondial sur le marché de la gestion des revenus de facturation télécom

La gestion des revenus de facturation télécom désigne les solutions qui soutiennent les processus métiers des parties prenantes télécom pour la génération, la capture, la collecte et l'assurance des revenus. Le rôle de la facturation est devenu de plus en plus important à mesure que les CSP cherchent à offrir une plus grande valeur et fidélité à leurs clients.

Le marché de la gestion des revenus de facturation télécom est segmenté par déploiement (sur site, cloud), type (logiciel, service), opérateur (opérateurs mobiles, fournisseurs d'accès Internet), et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud/SaaS |

| Logiciel |

| Services |

| Opérateur mobile |

| Fournisseur d'accès Internet |

| MVNO/MVNE |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Turquie | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Cloud/SaaS | |||

| Par type | Logiciel | ||

| Services | |||

| Par opérateur | Opérateur mobile | ||

| Fournisseur d'accès Internet | |||

| MVNO/MVNE | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Turquie | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des revenus de facturation télécom ?

Le marché est évalué à 24,43 milliards USD en 2026 et devrait atteindre 39,96 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 12,51 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les déploiements cloud s'accélèrent-ils ?

Les opérateurs migrent vers la facturation native du cloud pour raccourcir les cycles de lancement de fonctionnalités et éviter des dépenses en capital importantes, ce qui entraîne un TCAC de 13,12 % des revenus cloud.

Comment les réglementations affectent-elles les investissements en facturation ?

La loi européenne sur l'IA, la loi indienne sur la protection des données personnelles et des règles similaires augmentent les dépenses de conformité, détournant temporairement les budgets des projets de modernisation.

Quel rôle joue l'IA dans la transformation de la facturation ?

L'IA générative automatise la conception de produits, l'optimisation des prix et la détection des anomalies, permettant une assurance des revenus en temps réel et une monétisation plus rapide des nouveaux services.

Qui sont les principaux fournisseurs de ce marché ?

Amdocs, Oracle et Ericsson dominent les projets de grande envergure, bien que des acteurs natifs du cloud tels qu'Optiva gagnent des parts avec des plateformes propulsées par l'IA.

Dernière mise à jour de la page le: