Taille et part du marché de l'assurance des revenus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 3.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance des revenus par Mordor Intelligence

La taille du marché de l'assurance des revenus en 2026 est estimée à 2,25 milliards USD, en hausse par rapport à la valeur de 2025 de 2,06 milliards USD, avec des projections pour 2031 indiquant 3,48 milliards USD, progressant à un TCAC de 9,18 % sur la période 2026-2031. La hausse des volumes de données liée au découpage en tranches des réseaux 5G, aux abonnements logiciels à l'utilisation et au déploiement de compteurs intelligents met en évidence les lacunes des moteurs de facturation patrimoniaux, incitant les opérateurs et les entreprises à déployer des analyses basées sur l'IA qui rapprochent les transactions en temps réel. L'adoption s'étend au-delà des télécommunications vers les services publics, le BFSI, la santé et les administrations publiques, car les parties prenantes reconnaissent que les fuites de revenus, de coûts et de marges érodent toutes la rentabilité si elles ne sont pas maîtrisées. La livraison cloud-native accélère l'adoption en réduisant les exigences en dépenses d'investissement, tandis que les services gérés pallient la pénurie d'ingénieurs de données qui comprennent à la fois les protocoles de facturation et les pipelines d'apprentissage automatique. Parallèlement, les réglementations sur la vie privée qui limitent les transferts transfrontaliers d'enregistrements détaillés des appels encouragent des déploiements distribués régionalement qui favorisent les fournisseurs disposant de contrôles de résidence des données flexibles.[1]Bureau de la responsabilité gouvernementale des États-Unis, "Écart fiscal : l'IRS a besoin d'objectifs et de stratégies spécifiques pour améliorer la conformité," gao.gov

Principaux enseignements du rapport

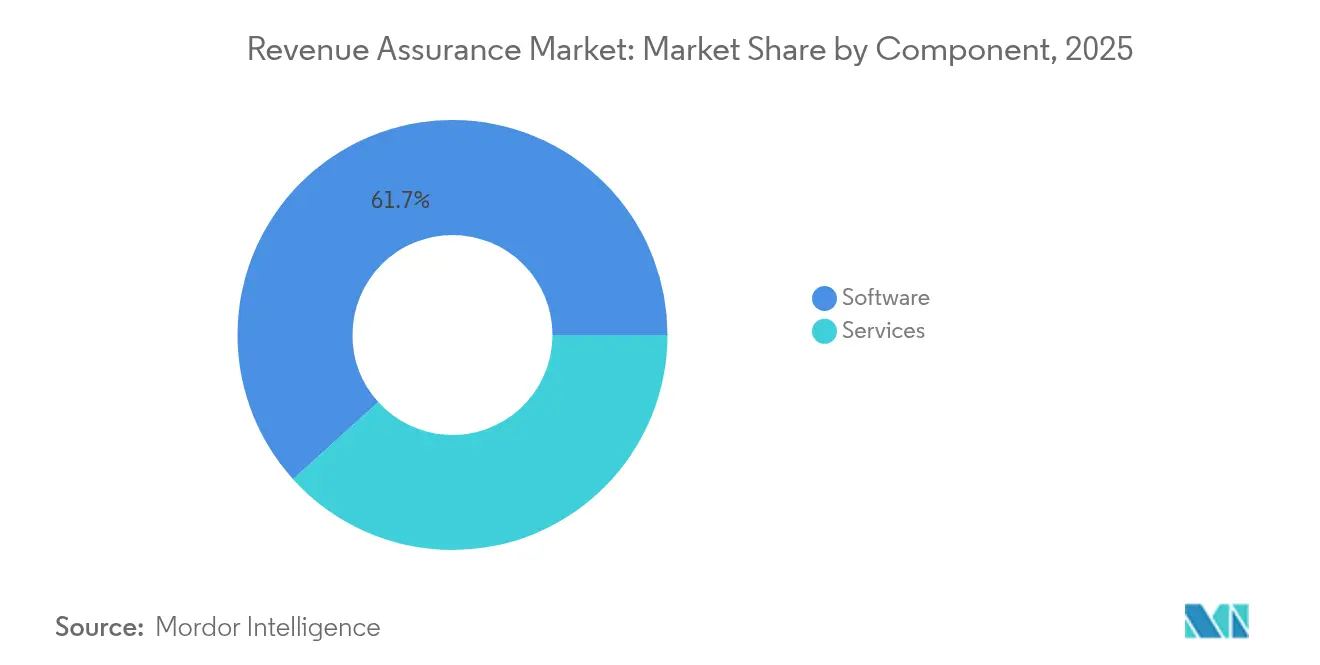

- Par composant, les logiciels ont capté 61,70 % de la part du marché de l'assurance des revenus en 2025, tandis que le segment des services devrait se développer à un TCAC de 10,62 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud a représenté 56,30 % de la taille du marché de l'assurance des revenus en 2025 et devrait croître à un TCAC de 10,88 % jusqu'en 2031.

- Par secteur d'utilisation final, les télécommunications ont détenu 48,20 % des revenus de la part du marché de l'assurance des revenus en 2025 ; les services publics constituent le segment vertical d'utilisation final à la croissance la plus rapide, progressant à un TCAC de 12,96 % jusqu'en 2031.

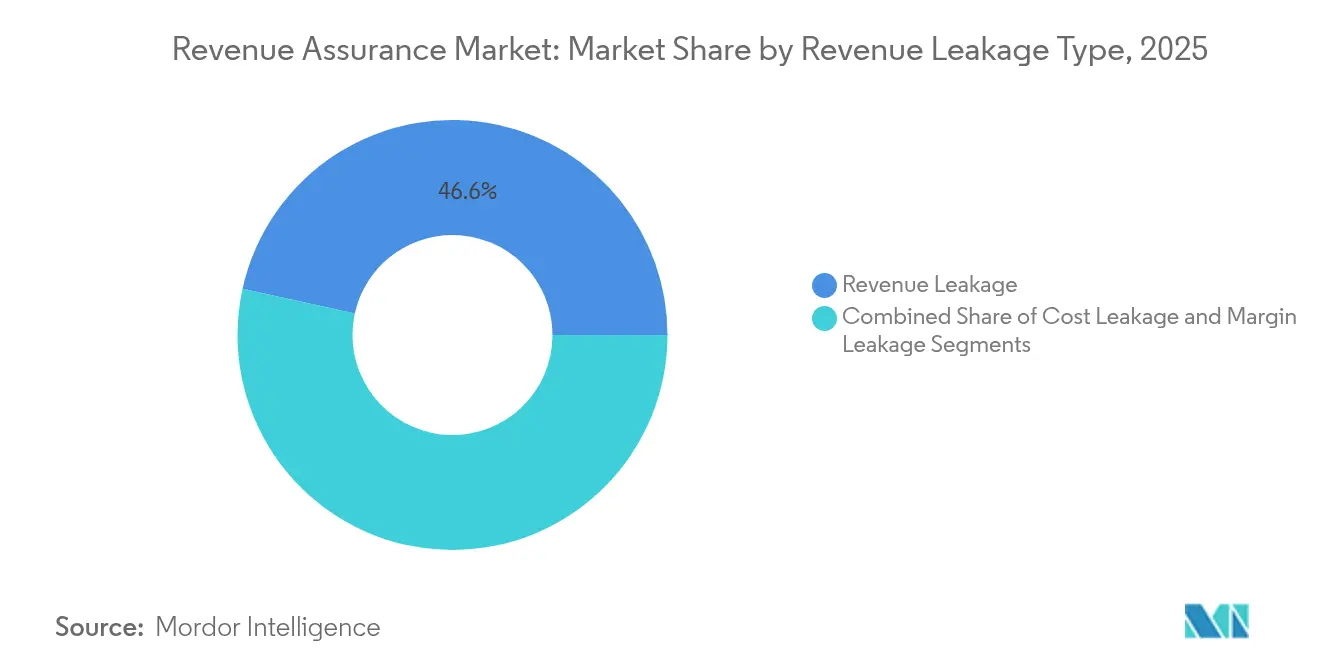

- Par type de fuite de revenus, la fuite de revenus a représenté 46,55 % de la base 2025 de la part du marché de l'assurance des revenus ; cependant, la fuite de marges est la catégorie de fuite à la croissance la plus rapide, avec un TCAC prévu de 11,74 %.

- Par taille d'organisation, les grandes entreprises ont contrôlé 64,40 % des dépenses 2025 de la part du marché de l'assurance des revenus ; les petites et moyennes entreprises devraient adopter des modules cloud à un TCAC de 10,63 % jusqu'en 2031.

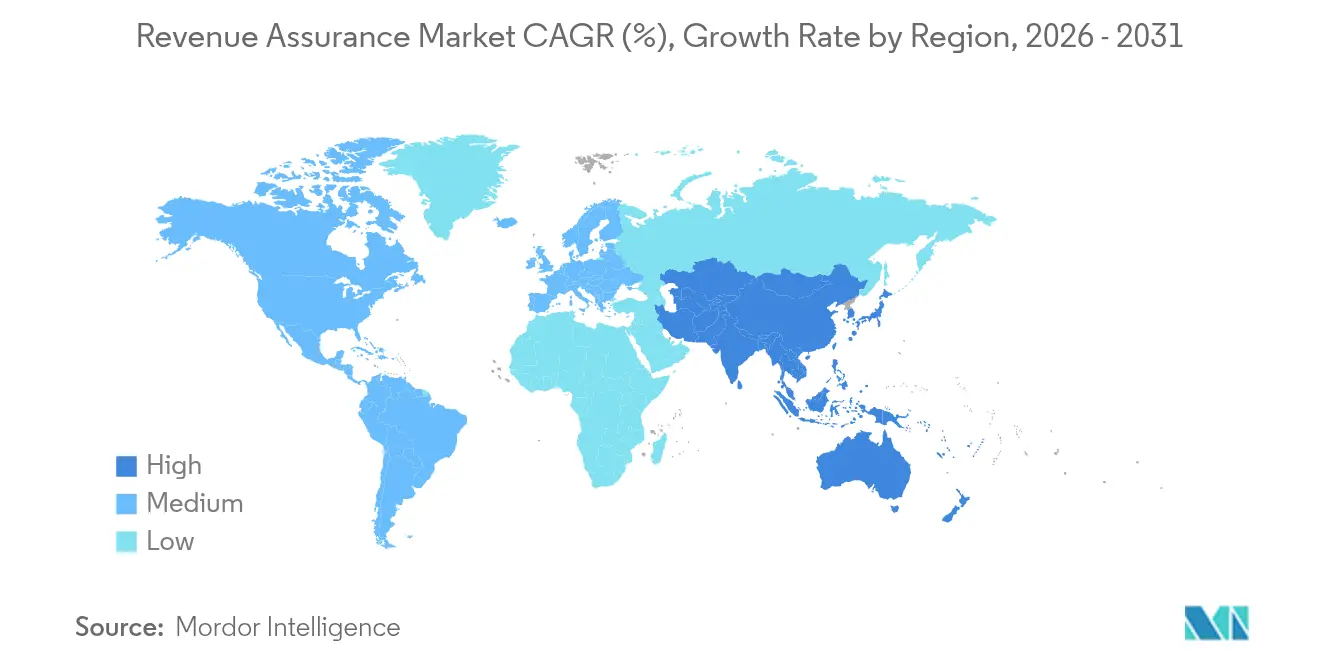

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,95 % du marché mondial de l'assurance des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance des revenus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Environnement commercial complexe en hausse et pratiques associées | +1.8% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Besoin croissant de respecter de nombreux flux de revenus | +1.6% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des modèles commerciaux basés sur l'abonnement | +1.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la détection d'anomalies en temps réel basée sur l'IA | +2.1% | Mondial, en tête en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des contrats intelligents basés sur la blockchain | +1.3% | Europe, Moyen-Orient, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité de la monétisation du découpage en tranches des réseaux 5G | +1.5% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Environnement commercial complexe en hausse et pratiques associées

Les chaînes d'approvisionnement numériquement activées englobent désormais les ventes directes, le commerce électronique, les partenaires de distribution et les écosystèmes d'API, générant des fichiers de transactions hétérogènes qui dépassent les capacités de rapprochement des moteurs de facturation patrimoniaux. Siemens a documenté des interventions manuelles dans la comptabilisation des revenus basée sur les projets lorsque des avenants contractuels s'étendaient sur plusieurs périodes fiscales, renforçant la nécessité d'une logique d'affectation automatisée.[2]Siemens AG, "Rapport annuel 2024," siemens.com L'Architecture numérique ouverte du TM Forum, adoptée par plus de 800 fournisseurs de services en 2024, harmonise les contrats d'API tout en laissant subsister des lacunes lorsque des applications tierces injectent des remplacements de prix. La version de facturation convergente de SAP consolide les abonnements, les frais d'utilisation et les éléments ponctuels sur une seule facture, réduisant ainsi les cycles de rapprochement qui masquaient historiquement les fuites. Softcat a révélé que des erreurs de classification principal-versus-agent avaient sensiblement faussé les marges, démontrant comment une logique comptable nuancée stimule la demande d'analyses qui analysent les clauses contractuelles à grande échelle. À mesure que les entreprises normalisent le commerce multicanal, les directeurs financiers considèrent de plus en plus l'assurance des revenus comme une infrastructure essentielle plutôt qu'une assurance facultative.

Besoin croissant de respecter de nombreux flux de revenus

Les organisations vendant du matériel, des logiciels et des services groupés sont confrontées à des calendriers de comptabilisation des revenus très granulaires qui évoluent à chaque modification de contrat. Les entreprises industrielles jonglant avec des projets basés sur des jalons et des contrats de produit en tant que service doivent synchroniser les pourcentages d'avancement, les abonnements temporels et les déclencheurs d'utilisation dans un seul registre. Il en résulte une prolifération de sous-livres, chacun vulnérable aux décalages temporels qui laissent échapper des événements facturables. Les services publics remplaçant les tarifs forfaitaires par des prix en temps réel à la durée d'utilisation rencontrent des défis similaires, car des millions de lectures de compteurs intelligents sur des intervalles de 15 minutes multiplient le nombre de transactions. Les administrations publiques numérisant la collecte des impôts reflètent cette dynamique : de multiples canaux de déclaration alimentent un trésor central, et des identifiants non concordants provoquent des fuites lorsque les déclarations ne peuvent être rapprochées des paiements. Les entreprises déploient donc des moteurs d'analyse qui ingèrent des flux hétérogènes, standardisent les identifiants et font remonter les événements manquants ou dupliqués avant qu'ils n'atteignent le grand livre général.

Prolifération des modèles commerciaux basés sur l'abonnement

Les modèles de revenus récurrents amplifient même de petites erreurs de tarification, car une unité mal tarifiée se propage à chaque cycle de renouvellement. Adecco a démontré que la réduction du délai de recouvrement de créances de quatre jours avait libéré 120 millions USD de fonds de roulement, preuve que la précision de la facturation influence la vitesse de trésorerie.[3]Groupe Adecco, "Présentation aux investisseurs T3 2024," adeccogroup.com L'indice de l'économie d'abonnement de Zuora a révélé que le taux de désabonnement involontaire lié aux échecs de paiement représentait jusqu'à 40 % du taux de désabonnement total parmi les petits éditeurs de logiciels en tant que service, un risque que les plateformes d'assurance des revenus atténuent grâce à une relance automatisée et au renouvellement des méthodes de paiement. Netflix et Spotify ont été les pionniers de la logique de nouvelle tentative, mais de nombreuses entreprises du marché intermédiaire manquent de ressources d'ingénierie, créant une demande pour des modules d'assurance basés sur le modèle de logiciel en tant que service. La tarification à l'utilisation approfondit la complexité, car les compteurs de consommation peuvent sous-déclarer en raison d'une limitation ou d'API mal configurées, érodant les revenus même lorsque les factures se rapprochent techniquement des journaux. La validation automatisée par rapport aux règles de droit devient donc centrale dans les modèles récurrents.

Adoption de la détection d'anomalies en temps réel basée sur l'IA

Le rapprochement par lots n'expose les écarts qu'après la clôture financière, laissant les opérateurs courir après des erreurs vieilles de plusieurs semaines. Le déploiement en 2024 de Neural Technologies auprès d'un opérateur du Moyen-Orient a réduit la latence de détection de 72 heures à moins de cinq secondes, illustrant la valeur de l'analyse en continu. La plateforme de caractéristiques de Tecton automatise l'ingénierie des caractéristiques, permettant aux équipes de science des données de déployer des modèles de détection d'anomalies en quelques heures plutôt qu'en semaines. PwC a constaté que la part des dirigeants de télécommunications utilisant l'IA pour la gestion de la fraude est passée de 38 % en 2023 à 51 % en 2024. La base de données en temps réel de StarTree, construite sur Apache Pinot, effectue des analyses en moins d'une seconde sur des milliards d'événements de facturation, permettant aux opérateurs de signaler les remises promotionnelles non autorisées avant la fin du mois. À mesure que les modèles mûrissent, les entreprises intègrent les attributs de marge, de coût et de revenus dans des pipelines unifiés, élargissant la détection au-delà de la fraude vers les fuites de rentabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement économique et fluctuations monétaires | –1.2% | Mondial, aigu en Europe et sur les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et d'intégration pour les PME | –1.4% | Mondial, prononcé en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs de données qualifiés en assurance des revenus | –0.9% | Mondial, grave en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations sur la vie privée limitant le transfert transfrontalier de données d'enregistrements détaillés des appels | –0.7% | Europe, Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement économique et fluctuations monétaires

Les vents contraires macroéconomiques resserrent les budgets informatiques et allongent les cycles d'approvisionnement, retardant les projets même lorsque l'érosion des marges se produit. L'enquête 2025 de Flexera a révélé que les entreprises gaspillent 27 % de leurs dépenses cloud, mais que 84 % gèrent activement leurs coûts, ce qui indique la volonté des responsables financiers de réduire les initiatives discrétionnaires avant les optimisations fondamentales. La volatilité des monnaies fait augmenter les coûts des logiciels importés pour les opérateurs en Amérique du Sud et en Afrique, déprimant les calculs de retour sur investissement. L'austérité du secteur public reporte davantage la modernisation ; l'audit 2024 du Trésor britannique a cité un dépassement de 21,9 milliards GBP, obligeant les agences à prioriser les services de première ligne plutôt que les mises à niveau des systèmes. Dans ce contexte, les fournisseurs mettent l'accent sur la tarification modulaire en mode logiciel en tant que service et les contrats basés sur les résultats pour maintenir l'élan du pipeline.

Coûts élevés de mise en œuvre et d'intégration pour les PME

Les plateformes de facturation patrimoniales du début des années 2000 manquent souvent d'API documentées, nécessitant des connecteurs sur mesure qui ajoutent entre 50 000 USD et 200 000 USD aux budgets de déploiement. Le produit NetSuite SuiteBilling d'Oracle, au prix de 999 USD par mois, réduit les dépenses de licence mais repose toujours sur des engagements de services professionnels qui peuvent doubler le coût total de possession. De nombreux opérateurs de télécommunications PME en Amérique latine et en Afrique opèrent avec de faibles marges d'EBITDA, ce qui les oblige à respecter des seuils stricts de retour sur investissement. Bien que les services gérés déplacent les dépenses du capex vers l'opex, les parties prenantes restent prudentes jusqu'à ce que des cas de référence prouvent des économies réelles dans les 12 mois. Les fournisseurs répondent avec des modèles préconfigurés et une tarification basée sur le succès, mais le coût reste le principal obstacle à l'adoption en dessous du niveau entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent avec la hausse de la complexité d'intégration

Les services se développent à un TCAC de 10,62 % jusqu'en 2031, reflétant la demande des entreprises en matière d'intégration, d'ingénierie des données et d'expertise en réglage de modèles qui complète les applications packagées. Bien que les logiciels aient conservé 61,70 % de la valeur 2025, les migrations vers le cloud et la monétisation de la 5G ont rendu la configuration sur mesure inévitable. L'acquisition par Oracle de l'équipe du cycle des revenus de Cerner comprenait 1 200 consultants spécialisés dans la facturation convergente, soulignant le pivot stratégique vers le support d'implémentation groupé. L'essor des services gérés brouille davantage les frontières traditionnelles, les fournisseurs exploitant à distance les piles d'assurance pour le compte de clients cherchant une détection et une réponse gérées pour les événements de facturation.

Les services professionnels restent le plus grand sous-segment, mais les services gérés gagnent du terrain à mesure que les PME adoptent des contrats basés sur les résultats. eClerx a signalé une croissance à deux chiffres dans l'assurance externalisée pour les clients de l'hôtellerie et du commerce de détail, des secteurs qui considèrent la précision de la facturation comme non essentielle. Cette dynamique suggère que le marché de l'assurance des revenus verra les services dépasser la croissance des licences jusqu'en 2031, en particulier là où les modèles d'IA doivent être formés sur des schémas de fuites spécifiques aux clients.

Par mode de déploiement : dominance du cloud portée par l'économie du modèle logiciel en tant que service

Le déploiement cloud a capté 56,30 % des dépenses 2025 et devrait croître à un TCAC de 10,88 %, grâce au calcul élastique et à la tarification par abonnement qui abaissent les barrières pour les projets pilotes de preuve de concept. Le produit CES d'Amdocs sur Azure permet aux opérateurs de télécommunications de faire évoluer les ressources lors des pics de tarification sans sur-provisionner de manière permanente le matériel sur site. L'offre Ascendon de CSG, uniquement disponible sur le cloud, réduit les délais de mise en œuvre de 18 mois à moins de 16 semaines, accélérant le délai de mise en marché lors du lancement de nouveaux tarifs 5G.

Le déploiement sur site reste nécessaire dans les juridictions soumises à des mandats stricts de souveraineté des données. Le RGPD de l'Union européenne interdit d'exporter des enregistrements détaillés des appels en dehors de l'Espace économique européen, forçant des nœuds régionaux malgré l'avantage coût-bénéfice des clouds publics. Les architectures hybrides prolifèrent donc : le déploiement 2024 de Netcracker au Moyen-Orient a conservé les identifiants des abonnés sur des serveurs privés tout en diffusant des mesures anonymisées vers des moteurs d'IA cloud. La taille du marché de l'assurance des revenus pour les environnements hybrides devrait dépasser les installations purement sur site à mesure que les stratégies de conformité et d'optimisation des coûts convergent.

Par secteur d'utilisation final : les services publics progressent grâce aux volumes de données des compteurs intelligents

Les télécommunications ont généré 48,20 % du chiffre d'affaires total en 2025, mais les services publics progressent à un TCAC de 12,96 % dans le cadre de déploiements nationaux de compteurs intelligents qui multiplient par quatre-vingt-seize les événements de facturation. Le déploiement par Itron de 2,5 millions de compteurs à travers l'Europe a introduit des lectures d'intervalles de 15 minutes qui ont dépassé les capacités de rapprochement manuel et cimenté l'argument en faveur de l'analyse automatisée. Le système Gridstream de Landis+Gyr a identifié des pics de consommation négatifs qui passaient auparavant inaperçus, entraînant une réduction de 22 % des interventions de techniciens en Amérique du Nord.

La santé, le BFSI et les administrations publiques constituent la prochaine vague d'adoptants. La documentation par le Bureau de la responsabilité gouvernementale des États-Unis d'un écart fiscal annuel de 606 milliards USD a incité les agences publiques à importer l'assurance de style télécommunications dans la collecte des impôts indirects. L'intégration par Oracle des actifs de Cerner aligne la facturation des soins de santé avec le remboursement des assurances, reflétant la convergence des services de télécommunications. Cette diversification sectorielle soutient la résilience, protégeant le marché de l'assurance des revenus des cycles de capex spécifiques aux télécommunications.

Par type de fuite de revenus : la fuite de marges prend de l'importance avec la pression croissante sur la rentabilité

La fuite de revenus représentait une part de 46,55 % en 2025, car l'utilisation non facturée et les erreurs de tarification ont directement impacté les résultats de premier rang. Cependant, le TCAC de 11,74 % de la fuite de marges suggère que les directeurs financiers priorisent désormais la rentabilité. Siemens a signalé que les dépassements de projets nécessitaient des révisions manuelles des marges, une vulnérabilité désormais atténuée par des tableaux de bord qui comparent les données réelles et budgétaires en temps réel. Softcat a montré des variations de marge de 30 points de pourcentage selon les jugements principal-agent, soulignant que des factures correctes peuvent encore masquer une érosion des bénéfices.

Les plateformes intègrent de plus en plus les flux de coûts et les règles de tarification, permettant aux équipes financières de retracer les fuites dans les dimensions des revenus, des coûts et des marges. L'ERP Fusion d'Oracle relie la comptabilisation des revenus aux coûts de projet, faisant remonter les écarts budgétaires avant la clôture trimestrielle. À mesure que les conditions macroéconomiques se resserrent, les entreprises considèrent l'assurance des marges non pas comme un complément de luxe, mais comme la prochaine évolution de la précision de la facturation.

Par taille d'organisation : les PME adoptent des modules cloud à mesure que les fournisseurs décomposent les capacités

Les grandes entreprises contrôlaient 64,40 % des dépenses 2025, reflétant des volumes de transactions qui exigent des solutions personnalisées. Les opérateurs de premier rang déployant le produit CES d'Amdocs traitent régulièrement des milliards d'enregistrements d'appels par mois, des projets avec des frais de services professionnels dépassant 10 millions USD.

À l'inverse, les PME devraient afficher un TCAC de 10,63 % à mesure que les fournisseurs décomposent les suites monolithiques en offres de logiciel en tant que service modulaires. Le forfait mensuel fixe de NetSuite SuiteBilling et le service de gestion de la fraude ROC de Subex en tant que service, au prix de 5 000 USD par mois, démocratisent l'accès aux fonctionnalités essentielles tout en masquant la complexité de l'infrastructure derrière les services gérés. Zuora a constaté que les éditeurs de logiciels en tant que service PME souffrent de taux de désabonnement involontaire allant jusqu'à 40 %, ce qui rend même de petites corrections de fuites très rentables. Ce schéma souligne comment le marché de l'assurance des revenus peut stimuler la croissance des volumes en ciblant les utilisateurs du marché intermédiaire insuffisamment servis.

Analyse géographique

L'Amérique du Nord a généré 35,95 % des revenus 2025, car les opérateurs historiques des télécommunications, de la finance et des services publics ont intégré des flux de travail d'assurance au cours de la dernière décennie. AT&T et Verizon ont réduit à quelques secondes les délais de détection de la fraude par échange de carte SIM en utilisant l'IA en temps réel, et les agences gouvernementales ont tiré des leçons d'un rapport sur un écart fiscal de 606 milliards USD pour numériser les pistes d'audit. Les mandats de confidentialité, tels que la loi californienne sur la protection de la vie privée des consommateurs, obligent les opérateurs à conserver les données d'enregistrement détaillé des appels dans la région, compliquant la consolidation des fournisseurs mais stimulant la demande d'architectures multi-cloud flexibles. Malgré la maturité du marché, la région reste un incubateur pour les projets pilotes d'IA et de blockchain qui se déploient ensuite à l'échelle mondiale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 11,98 %, grâce aux déploiements autonomes 5G par China Mobile, Bharti Airtel, Reliance Jio, KDDI et SoftBank. Le découpage en tranches IoT industriel de China Mobile impose une tarification dynamique liée à la latence, un défi de facturation adressé par des moteurs d'assurance en temps réel. Les pénuries de talents régionales incitent les opérateurs à se tourner vers les services gérés fournis par Tata Consultancy Services et Tech Mahindra. Au début des années 2030, la croissance rapide des abonnés et des volumes d'utilisation des données devrait faire de l'Asie-Pacifique le plus grand contributeur régional à la taille du marché de l'assurance des revenus.

L'Europe, le Moyen-Orient et l'Afrique présentent ensemble un tableau contrasté. Les règles strictes de résidence des données du RGPD créent des obstacles pour le déploiement cloud centralisé, mais des opérateurs comme Vodafone et Orange ont obtenu des réductions de fuites de 15 % à 20 % après le déploiement de plateformes de lutte contre la fraude basées sur l'IA. Les opérateurs du Moyen-Orient, comme Etisalat, tirent parti du financement des fonds souverains pour se moderniser rapidement, déployant une facturation convergente qui aligne les services 5G et fixes dans un seul registre. La montée en puissance de la monnaie mobile en Afrique subsaharienne introduit des risques de traitement des paiements que la facturation vocale patrimoniale n'a jamais gérés. La volatilité des monnaies et les cycles économiques freinent les dépenses à court terme, mais la pression réglementaire en faveur de la protection des consommateurs maintient une demande de base.

Paysage concurrentiel

Le marché penche vers une fragmentation modérée. Les fournisseurs de systèmes de support aux opérations commerciales historiques Amdocs, Oracle, Ericsson, Nokia et CSG intègrent l'assurance des revenus dans des suites de facturation et de politique plus larges. Amdocs a intégré la détection d'anomalies en temps réel dans sa plateforme CES, réduisant la latence de la fraude de 72 heures à cinq secondes pour un opérateur du Golfe. Parallèlement, Oracle a unifié la facturation, la gestion des revenus et les paiements sur une seule pile cloud, réduisant ainsi les frais généraux d'intégration pour les opérateurs de niveau intermédiaire.[4]Amdocs Ltd., "Intégration de l'apprentissage automatique dans la plateforme CES," amdocs.com

Des spécialistes tels que Subex, Mobileum, TEOCO et Araxxe se concentrent sur l'analyse de la fraude et le rapprochement, remportant souvent des contrats là où les acheteurs valorisent les outils de pointe par rapport à la consolidation de la pile. Mobileum a accéléré sa feuille de route en acquérant une start-up d'analyse de la fraude en janvier 2024, ajoutant 35 data scientists qui ont amélioré la prévention des prises de contrôle de comptes sensibles à la latence.

Les intégrateurs de systèmes, notamment Tata Consultancy Services, Tech Mahindra et eClerx, capitalisent sur le déficit de compétences en proposant des services gérés qui exploitent les plateformes de leurs clients. L'Architecture numérique ouverte du TM Forum affaiblit les verrouillages historiques, permettant aux challengers d'interopérer via des API standardisées et créant des opportunités d'espace blanc dans la collecte des impôts gouvernementaux et le comptage intelligent des services publics. Les fournisseurs disposant d'une conformité RGPD intégrée et de contrôles de souveraineté des données possèdent un avantage en Europe et sur les marchés soumis à des réglementations similaires.

Leaders du secteur de l'assurance des revenus

Amdocs Limited

Hewlett Packard Enterprise Development LP

Araxxe SAS

Cartesian Limited

Adapt IT Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Oracle a alloué 150 millions USD pour faire évoluer sa plateforme d'assurance des revenus cloud en Asie-Pacifique, finançant de nouvelles capacités de centres de données à Singapour, Mumbai et Tokyo pour respecter les règles de résidence des données tout en soutenant la détection de fraude en temps réel et la facturation convergente des tranches 5G.

- Novembre 2025 : Cerillion a présenté la version Billing Platform 12.0, qui a ajouté des fonctionnalités de tarification à l'utilisation pour les logiciels en tant que service et l'infrastructure cloud. Les premiers adoptants ont raccourci leurs cycles de facturation de 35 % au cours du premier trimestre suivant le déploiement.

- Octobre 2024 : Ericsson a publié Charging System 24.1, qui inclut des contrôles de politique qui ajustent la tarification des tranches 5G en temps réel en fonction des objectifs de congestion et de qualité. Les premiers déploiements traitent déjà plus de 10 milliards de transactions mensuelles.

- Septembre 2024 : Oracle a achevé l'intégration des actifs du cycle des revenus de Cerner, ajoutant 1 200 spécialistes en services professionnels pour aider les prestataires de soins de santé à unifier la facturation des patients et les demandes de remboursement d'assurance, avec un objectif de 2 milliards USD de réservations dans la santé d'ici 2026.

Portée du rapport mondial sur le marché de l'assurance des revenus

Le rapport sur le marché de l'assurance des revenus est segmenté par composant (logiciels et services), mode de déploiement (cloud et sur site), secteur d'utilisation final (télécommunications, services publics, BFSI, hôtellerie, administrations publiques, santé, commerce de détail, et autres utilisateurs finaux), type de fuite de revenus (fuite de revenus, fuite de coûts et fuite de marges), taille de l'organisation (grandes entreprises et petites et moyennes entreprises), et géographie (Amérique du Nord [États-Unis, Canada, Mexique], Amérique du Sud [Brésil, Argentine, reste de l'Amérique du Sud], Europe [Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Australie, reste de l'Asie-Pacifique], et Moyen-Orient et Afrique [Moyen-Orient – Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient ; Afrique – Afrique du Sud, Nigéria, Égypte, reste de l'Afrique]). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Télécommunications |

| Services publics |

| BFSI |

| Hôtellerie |

| Administrations publiques |

| Santé |

| Commerce de détail |

| Autres utilisateurs finaux |

| Fuite de revenus |

| Fuite de coûts |

| Fuite de marges |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par secteur d'utilisation final | Télécommunications | ||

| Services publics | |||

| BFSI | |||

| Hôtellerie | |||

| Administrations publiques | |||

| Santé | |||

| Commerce de détail | |||

| Autres utilisateurs finaux | |||

| Par type de fuite de revenus | Fuite de revenus | ||

| Fuite de coûts | |||

| Fuite de marges | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assurance des revenus en 2026 ?

La taille du marché de l'assurance des revenus est de 2,25 milliards USD en 2026 et devrait atteindre 3,48 milliards USD d'ici 2031.

Quel segment croît le plus rapidement dans les solutions d'assurance des revenus ?

Les services s'étendent le plus rapidement, progressant à un TCAC de 10,62 % à mesure que les entreprises externalisent les charges de travail d'intégration et d'analyse.

Pourquoi les services publics adoptent-ils des outils d'assurance des revenus ?

Les déploiements de compteurs intelligents génèrent des relevés à haute fréquence qui dépassent les contrôles de facturation manuels, poussant les services publics à automatiser le rapprochement.

Quel rôle joue l'IA dans les déploiements d'assurance modernes ?

Les modèles d'IA détectent les anomalies en temps réel, réduisant la latence de détection de la fraude de quelques jours à quelques secondes et réduisant les fuites en cours de transaction.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 11,98 %, alimentée par les déploiements 5G autonomes et les exigences complexes de facturation des tranches de réseau.

Dernière mise à jour de la page le: