Taille et parts du marché du traitement dentaire au fluorure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.31 Milliards de dollars |

| Taille du Marché (2031) | 17.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

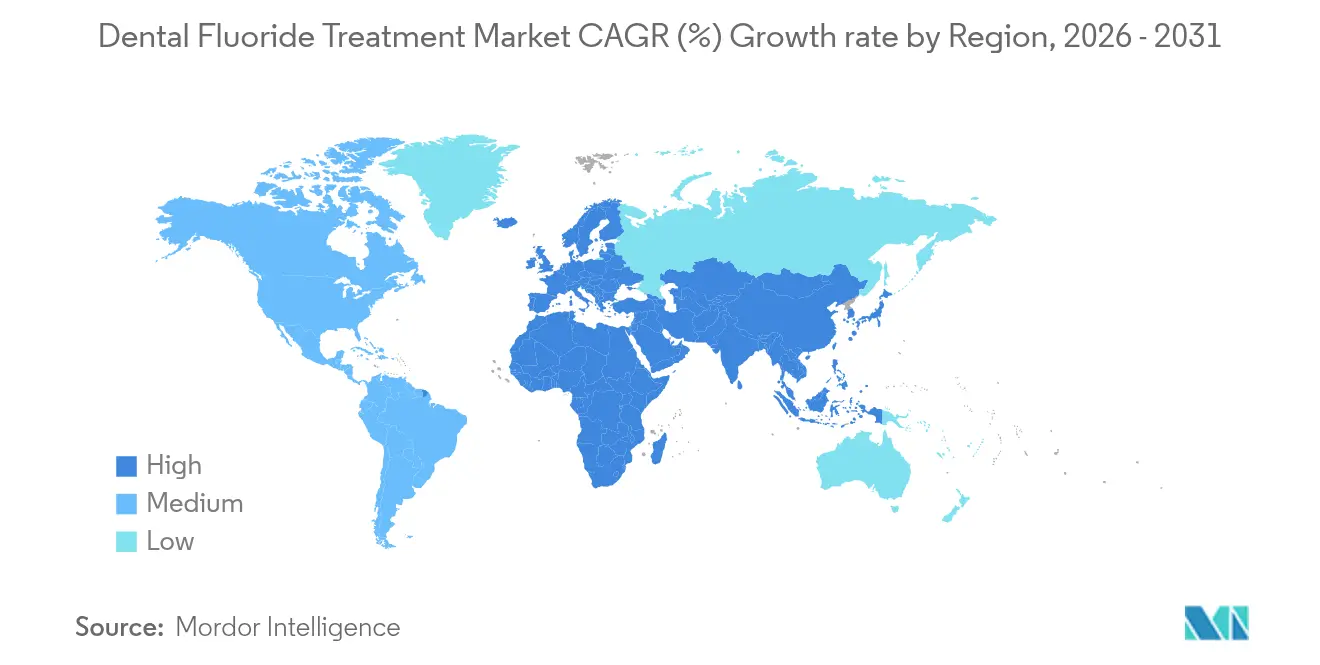

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

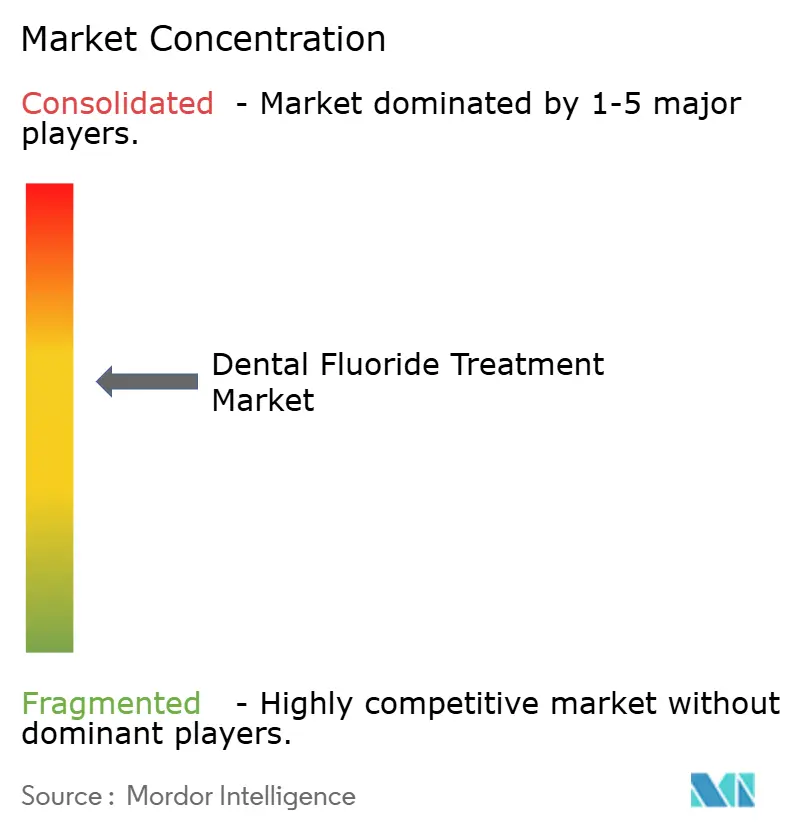

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement dentaire au fluorure par Mordor Intelligence

La taille du marché du traitement dentaire au fluorure était évaluée à 12,63 milliards USD en 2025 et devrait croître de 13,31 milliards USD en 2026 pour atteindre 17,29 milliards USD d'ici 2031, à un TCAC de 5,38 % au cours de la période de prévision (2026-2031). L'Europe détient la plus grande part régionale à 32,34 % en 2024, soutenue par un solide remboursement des soins préventifs et des protocoles cliniques bien établis. L'Asie-Pacifique progresse à un TCAC de 7,35 % grâce à une urbanisation rapide, une littératie croissante en matière de santé bucco-dentaire et un réseau en expansion de cliniques dentaires privées. Les formulations de dentifrices dominent avec une part de 38,23 %, tandis que le fluorure diamine d'argent affiche la croissance la plus élevée à un TCAC de 6,01 % en raison de ses bénéfices non invasifs d'arrêt des caries chez les enfants et les personnes âgées. La décision de la FDA de mai 2025 de retirer les compléments fluorurés pédiatriques ingérables oriente l'innovation vers les produits topiques et les plateformes de délivrance bioactives, créant de nouvelles opportunités concurrentielles[1]Source : U.S. Food and Drug Administration, "La FDA engage des mesures pour retirer du marché les médicaments sur ordonnance à base de fluorure ingérable pour enfants," fda.gov .

Points Clés du Rapport

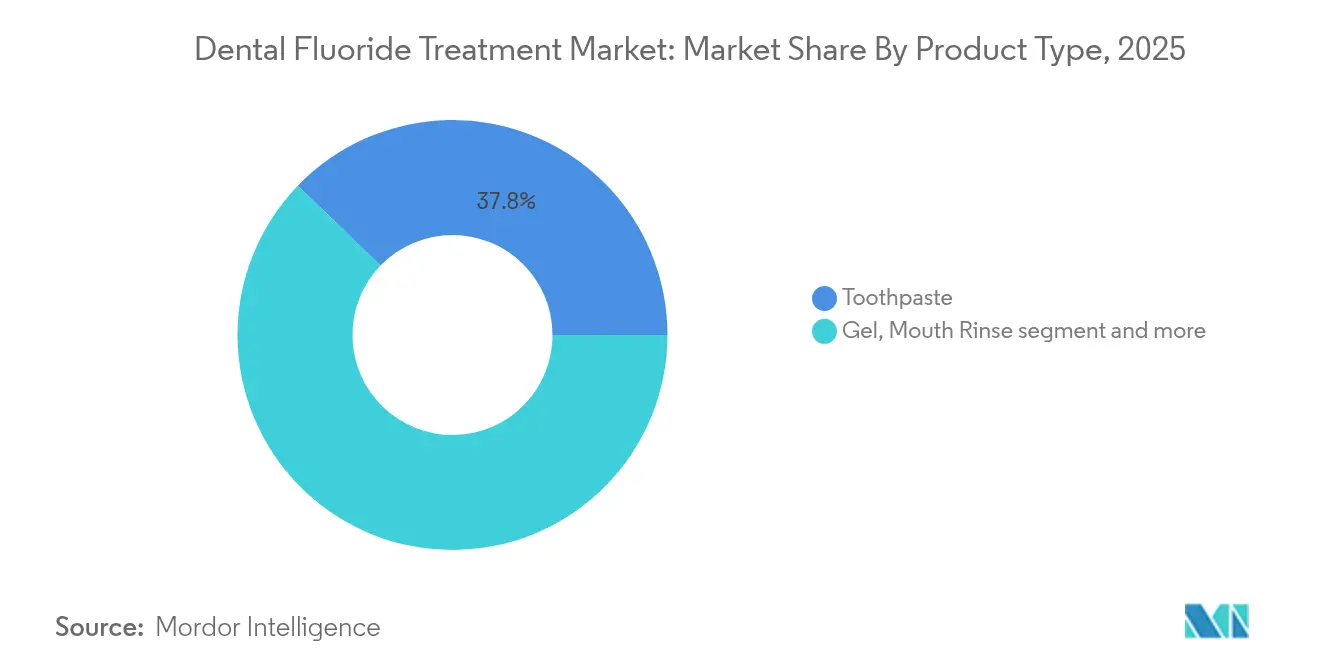

- Par type de produit, le dentifrice a représenté 37,78 % des parts du marché du traitement dentaire au fluorure en 2025, tandis que le fluorure diamine d'argent devrait croître à un TCAC de 5,74 % jusqu'en 2031.

- Par application, la prévention des caries a représenté 60,84 % de la taille du marché du traitement dentaire au fluorure en 2025 ; le traitement de l'hypersensibilité dentinaire devrait s'étendre à un TCAC de 6,21 % jusqu'en 2031.

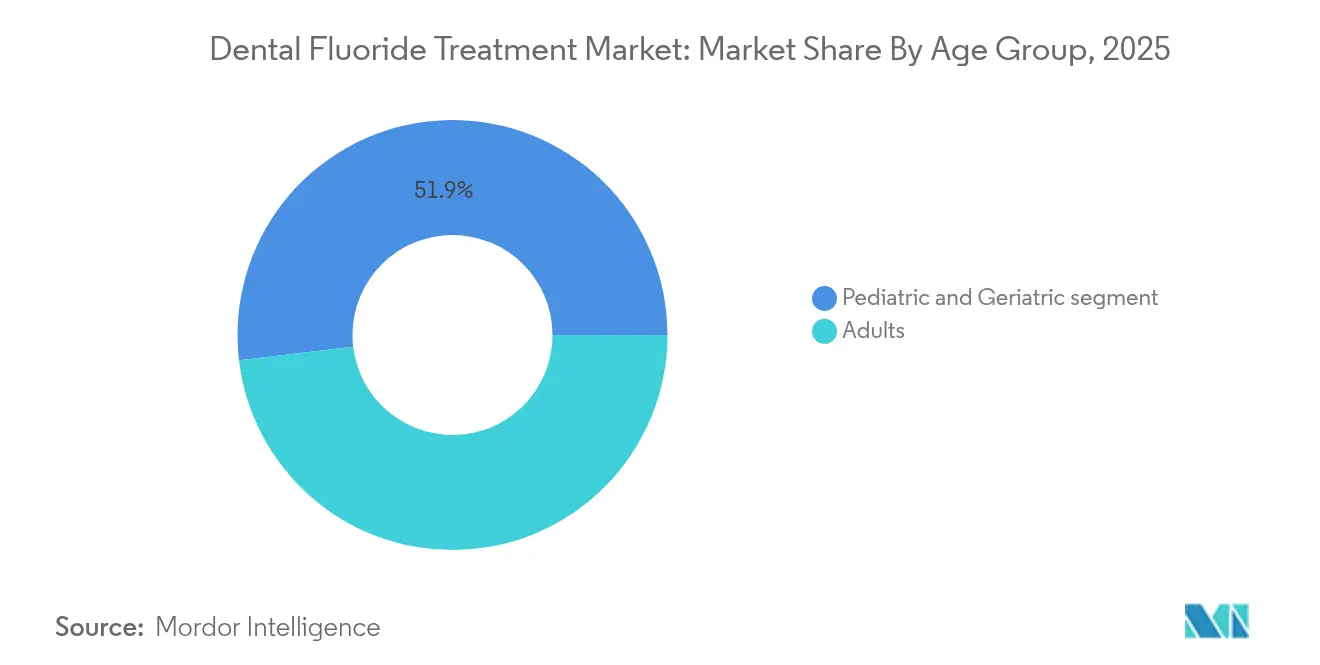

- Par groupe d'âge, les adultes représentaient 48,12 % des parts en 2025, tandis que le segment gériatrique progresse à un TCAC de 6,78 % sur la période 2026-2031.

- Par utilisateur final, les cliniques dentaires ont mené avec 53,86 % des parts de revenus en 2025 ; l'usage à domicile/en vente libre est le canal à la croissance la plus rapide avec un TCAC de 6,6 %.

- Par géographie, l'Europe a commandé 31,95 % des parts du marché du traitement dentaire au fluorure en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du traitement dentaire au fluorure*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires dans le monde | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Politiques de remboursement gouvernemental pour le vernis fluoruré préventif | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Progrès des systèmes de délivrance de fluorure à haute adhérence | +0.6% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des protocoles de dentisterie minimalement invasive | +0.5% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Mandats étatiques élargissant la couverture du vernis fluoruré | +0.3% | Amérique du Nord (certains États) | Court terme (≤ 2 ans) |

| Vernis enrichis en verre bioactif ciblant les caries gériatriques | +0.4% | Mondial, populations vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries dentaires dans le monde

Les caries dentaires touchent environ 2,3 milliards de personnes, soutenant une demande persistante en matière de prévention à base de fluorure. L'incidence s'accélère dans les économies émergentes où les régimes riches en sucres transformés dépassent l'accès aux soins dentaires professionnels. L'approbation par l'Organisation mondiale de la Santé en 2021 du fluorure diamine d'argent souligne son adéquation en tant qu'intervention évolutive et à faible coût, notamment dans les contextes à ressources limitées. Les données cliniques montrent que le fluorure diamine d'argent à 38 % peut arrêter environ 70 % des lésions actives, réduisant ainsi le besoin de procédures restauratrices. Les cohortes pédiatriques et gériatriques bénéficient le plus, étant donné leur plus grande vulnérabilité aux caries et les obstacles aux traitements. La surveillance mondiale continue de la prévalence des caries devrait donc maintenir l'élan de croissance du marché du traitement dentaire au fluorure.

Politiques de remboursement gouvernemental pour le vernis fluoruré préventif

Le virage vers des soins de santé basés sur la valeur élargit la couverture d'assurance pour le vernis fluoruré professionnel. L'intégration de l'application du vernis dans les flux de travail des soins primaires permet au personnel médical qualifié de délivrer des interventions de manière rentable, étendant la portée au-delà des cabinets dentaires. Des études longitudinales indiquent que l'utilisation du vernis peut réduire les caries coronaires de 27 % et les caries radiculaires de 23 % chez les personnes âgées vivant en communauté. Les directives cliniques standardisées de l'Association dentaire américaine rationalisent davantage l'adoption par les prestataires, encourageant les assureurs à rembourser les soins préventifs fondés sur des données probantes. À mesure que Medicaid et les payeurs privés étendent la couverture, l'utilisation du vernis est prête à augmenter, élevant la consommation de fluorure topique dans tous les groupes d'âge.

Progrès des systèmes de délivrance de fluorure à haute adhérence

L'innovation technologique se concentre sur le temps de rétention et la libération prolongée. Le vernis modifié au chitosane présente une viscosité supérieure et une élution prolongée du fluorure par rapport aux formules conventionnelles. Les vecteurs à l'échelle nanométrique tels que la silice mésoporeuse creuse réduisent la perte de dentine érosive de 75 % par rapport aux gels de fluorure de sodium[2]Source : J-M Chen et al., "Améliorer l'inhibition de l'érosion dentaire avec des nanocomposites encapsulant la quercétine," frontiersin.org . Les systèmes enrichis en phosphate de calcium prolongent le fluorure biodisponible jusqu'à 24 heures et favorisent la régénération de l'apatite. Ces avancées créent des opportunités de différenciation, permettant aux fabricants de pratiquer des prix premium tout en offrant des améliorations cliniques mesurables.

Adoption croissante des protocoles de dentisterie minimalement invasive

Les paradigmes de traitement actuels privilégient la reminéralisation par rapport à la restauration dans les lésions précoces. L'autorisation réglementaire de Curodont Repair Fluoride Plus souligne l'acceptation de la thérapie non opératoire de l'émail. Les diagnostics améliorés par l'IA identifient les lésions débutantes plus tôt, permettant une application ciblée du fluorure avant la cavitation. Les modèles de rentabilité démontrent des économies à vie plus élevées lorsque la thérapie fluorurée précoce remplace le fraisage. L'adoption de protocoles minimalement invasifs élargit donc le marché adressable thérapeutique, renforçant la demande à long terme de produits fluorurés haute performance.

Analyse de l'impact des freins du marché du traitement dentaire au fluorure*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de fluorose entraînant des directives posologiques plus strictes | -0.7% | Mondial, avec l'impact le plus élevé dans les régions exposées naturellement au fluorure | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des produits de soin bucco-dentaire sans fluorure | -0.5% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour le fluorure de sodium de qualité pharmaceutique | -0.4% | Mondial, avec la plus grande vulnérabilité dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Surveillance environnementale des effluents fluorurés des cabinets dentaires | -0.3% | Amérique du Nord et Europe, avec des préoccupations émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de fluorose entraînant des directives posologiques plus strictes

L'examen croissant de la sécurité du fluorure incite les autorités réglementaires à resserrer les recommandations posologiques pédiatriques. L'action de la FDA de mai 2025 visant à retirer les compléments concentrés a cité des perturbations potentielles du microbiome intestinal et des préoccupations neurodéveloppementales. Les données épidémiologiques associent une consommation systémique élevée pendant la formation de l'émail à une fluorose irréversible, entraînant des impacts sur la qualité de vie liés au tacheté et à l'esthétique. Par conséquent, les producteurs doivent investir dans des formats de dosage de précision et un étiquetage transparent pour rassurer les cliniciens et les consommateurs. Des limites plus strictes pourraient tempérer la croissance globale des volumes, tout en stimulant l'innovation dans des modes de délivrance topique plus sûrs.

Évolution des consommateurs vers des produits de soin bucco-dentaire sans fluorure

Les acheteurs soucieux de leur santé associent de plus en plus les allégations « naturelles » à la sécurité, déplaçant une partie de la demande vers des pâtes et gels sans fluorure. Les interdictions de fluoration de l'eau en Floride et dans l'Utah amplifient le débat public, renforçant le scepticisme malgré des décennies de recherches favorables. Les fabricants de produits fluorurés doivent donc mener des campagnes d'éducation ciblées et intensifier la R&D dans des additifs biocompatibles pour défendre leurs parts de marché face aux technologies alternatives de reminéralisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement dentaire au fluorure

Par type de produit :

le fluorure diamine d'argent stimule l'innovationLe fluorure diamine d'argent a affiché une perspective de TCAC de 5,74 %, surpassant le marché plus large du traitement dentaire au fluorure. Des études cliniques montrant une efficacité d'arrêt des lésions de 70 % sous-tendent l'adoption dans les programmes de scellement en milieu scolaire et les établissements gériatriques. Le dentifrice reste l'ancre volumétrique avec 37,78 % des parts du marché du traitement dentaire au fluorure en 2025, bénéficiant de la fréquence d'utilisation quotidienne et de la confiance des consommateurs bien établie. Les formulations de vernis gagnent du terrain à mesure que les normes professionnelles évoluent vers des applications trimestrielles à haute teneur en fluorure, tirant parti de profils de libération prolongée validés par des tests d'élution sur 24 heures. Les formats en gel et en mousse continuent de jouer des rôles de niche dans les gouttières personnalisées et la prophylaxie au fauteuil, mais font face à une substitution par des vernis à haute adhérence. Les bains de bouche connaissent une croissance modérée, portée par des adultes axés sur la commodité cherchant une exposition supplémentaire au fluorure entre les visites d'hygiène. Les patchs hydrogel et les sprays à nanovecteurs représentent des innovations en développement, offrant une thérapie ciblée pour les brackets orthodontiques et les sites interproximaux.

La croissance de l'adoption du fluorure diamine d'argent catalyse de nouveaux formats de délivrance, notamment des applicateurs à dose unique qui limitent la contamination croisée et simplifient la facturation dans les cliniques communautaires. L'innovation en dentifrice grand public se concentre sur des bandes à teneur en fluorure plus élevée en ppm et des co-formulations calcium-phosphate, visant à fidéliser les utilisateurs face à la concurrence sans fluorure. Les comprimés à croquer sont en déclin après le retrait des compléments par la FDA, incitant les dentistes pédiatriques à se tourner vers le vernis lors des visites médicales de suivi de l'enfant. Dans l'ensemble, le dentifrice préservera probablement un rôle dominant en termes de revenus, mais la diversification des produits élargit le marché total du traitement dentaire au fluorure, notamment dans les économies émergentes adoptant des protocoles d'arrêt des caries fondés sur des données probantes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application :

la prévention des caries domine tandis que l'hypersensibilité croîtLa prévention des caries représentait 60,84 % de la taille du marché du traitement dentaire au fluorure en 2025, reflétant sa centralité dans la dentisterie de santé publique. Les directives professionnelles préconisant un vernis bisannuel pour les adultes à risque modéré assurent une demande stable dans les régions développées. Les traitements de l'hypersensibilité dentinaire, progressant à un TCAC de 6,21 %, tirent parti des propriétés d'occlusion tubulaire et de calme nerveux du fluorure. Les bains de bouche à haute teneur en fluorure et les pâtes en verre bioactif captent les patients insatisfaits des alternatives au nitrate de potassium. La reminéralisation de l'émail occupe une niche croissante alors que l'imagerie par IA détecte les lésions en taches blanches précoces, permettant des thérapies d'infiltration fluorurée non invasives telles que Curodont Repair Fluoride Plus. La gestion des caries radiculaires gagne en importance avec le vieillissement mondial ; les gouttières de gel fluoruré combinées au bain de bouche à la chlorhexidine montrent un durcissement prometteur de la surface radiculaire chez les personnes âgées présentant des limitations de dextérité.

Dans le domaine de l'hypersensibilité, la tarification premium des SKU compense les volumes unitaires plus faibles, encourageant les entreprises à intégrer de l'arginine, du silicate de calcium ou des composés stanneux pour un soulagement plus rapide. Les thérapies de reminéralisation précoce s'appuient sur l'éducation menée par les dentistes pour changer les mentalités du « percer et obturer » vers « préserver et protéger ». Les programmes du secteur public en Amérique latine financent de plus en plus le gel fluoruré à haute teneur pour les écoliers, dans le but de réduire la prévalence des caries non traitées. À mesure que les paradigmes axés sur la prévention se consolident, les indications qui se chevauchent brouillent les frontières entre les applications, mais la part élevée de la prévention des caries assure des achats en gros continus de formulations fluorurées de base.

Par groupe d'âge :

le segment gériatrique accélère la croissanceLes adultes représentaient 48,12 % des revenus en 2025, reflétant les visites d'hygiène de routine et les achats en vente libre. Cependant, les personnes âgées de 65 ans et plus constituent la démographie à la croissance la plus rapide, progressant à un TCAC de 6,78 % avec l'augmentation de l'espérance de vie mondiale. Seulement 7 % des personnes âgées à haut risque reçoivent actuellement des interventions fluorurées, représentant un bassin non exploité considérable. Les caries induites par la xérostomie, l'exposition radiculaire et les contextes de soins institutionnels créent des besoins thérapeutiques distincts traités par un dentifrice à 5 000 ppm et un vernis à haute viscosité. La demande pédiatrique se reconfigure après le retrait des compléments ingérables ; les modalités topiques dominent désormais, administrées par des prestataires médicaux lors des visites de vaccination des enfants.

Les fabricants conçoivent des emballages adaptés à l'âge avec des bouchons adaptés aux personnes souffrant d'arthrite pour les personnes âgées et des formules sans arôme et à faible mousse pour les patients dysphagiques. Les portefeuilles de produits pédiatriques mettent l'accent sur le masquage du goût et la marque animée tout en garantissant un dosage sûr du fluorure. Les consommateurs adultes font preuve de fidélité à la marque mais optent de plus en plus pour des hybrides blanchissants-plus-fluorure. Dans toutes les tranches d'âge, les rappels numériques et les offres d'abonnement encouragent l'observance, ancrant des flux de revenus récurrents sur le marché du traitement dentaire au fluorure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

le segment des soins à domicile prend de l'élanLes cliniques dentaires ont mené avec 53,86 % des parts en 2025, consolidées par les thérapies professionnelles au vernis et au gel en cabinet. Les perturbations dues à la pandémie ont cependant accéléré la demande de soins à domicile, qui croît à un TCAC de 6,6 %. Les bains de bouche en vente libre, les dentifrices à haute teneur en ppm et les kits de gouttières à faire soi-même permettent aux consommateurs d'étendre les régimes préventifs entre les visites. Les hôpitaux et les centres spécialisés continuent de délivrer du fluorure pour les cas médicalement complexes, mais représentent une portion modeste du volume.

La montée en puissance du commerce électronique et des modèles d'abonnement permet une distribution directe aux consommateurs à des marges favorables. Les organisations de services dentaires utilisent des offres groupées vernis-plus-diagnostics par IA pour faire monter en gamme les plans préventifs. Les campagnes gouvernementales de santé bucco-dentaire distribuent du vernis fluoruré dans les écoles et les cliniques maternelles, élargissant la portée aux groupes mal desservis. L'intégration du fluorure dans le commerce de détail non dentaire — comme les kiosques de vaccination en pharmacie — diversifie davantage l'exposition aux canaux, renforçant la résilience globale du marché du traitement dentaire au fluorure.

Analyse géographique

Marché européen du traitement dentaire au fluorure

L'Europe demeure le premier contributeur régional avec une part de 31,95 %, grâce à des protocoles préventifs bien établis, une couverture d'assurance obligatoire et une réglementation stricte en matière de sécurité des produits. Une forte sensibilisation se traduit par l'application professionnelle systématique de vernis tous les six mois et une pénétration quasi universelle des dentifrices. La croissance est relativement modeste mais stable, soutenue par des améliorations progressives des formulations à libération prolongée et par l'élargissement des initiatives de soins aux personnes âgées.

Marché Asie-Pacifique du traitement dentaire au fluorure

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 6,98 %, porté par l'expansion de la classe moyenne urbaine et des programmes de santé publique ambitieux en Chine et en Inde. Les subventions gouvernementales pour les programmes de vernis en milieu scolaire, les incitations à la fabrication locale et la prolifération des cliniques privées constituent des moteurs clés. Toutefois, les disparités entre zones rurales et urbaines ainsi que la pénurie de dentistes limitent le plein potentiel. Les multinationales s'associent à des producteurs locaux pour aborder les segments sensibles aux prix tout en se conformant à des normes réglementaires divergentes.

Marché du traitement dentaire au fluorure en Amérique du Nord, en Amérique latine et dans la région MEA

L'Amérique du Nord présente une dynamique contrastée. Une pratique fondée sur des données probantes solides soutient l'adoption de produits haut de gamme, mais les interdictions de fluoration au niveau des États en Floride et en Utah introduisent une incertitude politique, incitant les municipalités à explorer des modes d'administration topique alternatifs. L'extension de la couverture Medicaid pour le vernis fluoré dans les cabinets médicaux atténue les risques en maintenant la demande du secteur public. L'Amérique latine et le Moyen-Orient & l'Afrique représentent collectivement des opportunités émergentes, caractérisées par une faible pénétration de base mais un fardeau élevé de la maladie. Les ONG internationales et les organisations multilatérales finançant des programmes de scellement en milieu scolaire stimulent la demande, ouvrant la voie à une adoption progressive des produits fluorés professionnels.

Paysage concurrentiel

Le marché du traitement dentaire au fluorure présente une concentration modérée, avec des multinationales diversifiées dans les soins personnels en concurrence avec des spécialistes axés sur le domaine dentaire. Procter & Gamble, Johnson & Johnson et Colgate-Palmolive tirent parti de leur distribution mondiale et de leur capital de marque dans le dentifrice, contrôlant conjointement une part importante des canaux grand public. Les segments professionnels sont dominés par 3M, GC et Dentsply Sirona, dont la R&D met l'accent sur l'adhérence des vernis, les gels à nanovecteurs et la synergie calcium-phosphate.

Les collaborations stratégiques constituent une tendance déterminante. L'accord exclusif de Henry Schein avec vVARDIS aligne les diagnostics par IA de VideaHealth avec une thérapie fluorurée sans fraisage, produisant une offre intégrée verticalement de gestion des caries. Des alliances similaires associent les fabricants à des éditeurs de logiciels d'imagerie pour regrouper des outils de détection précoce et une délivrance ciblée de fluorure, améliorant les revenus de la pratique tout en améliorant les résultats cliniques. Les dépôts de brevets auprès de l'USPTO révèlent un intérêt croissant pour les matrices de fluorure à libération prolongée et les composites fluorure-plus-verre-bioactif, signalant des dépenses d'innovation soutenues malgré les vents contraires réglementaires.

La vulnérabilité de la chaîne d'approvisionnement reste une préoccupation commune. Environ 63 % de l'acide fluosilicique, un précurseur clé, provient des flux de sous-produits des engrais phosphatés en Floride, rendant les fabricants vulnérables aux perturbations de la saison des ouragans. Les entreprises diversifient leurs approvisionnements via des livraisons depuis le Maroc et la Chine, mais les coûts logistiques et la variance de pureté affectent les marges. Parallèlement, des perturbateurs axés sur le naturel tels qu'ORALPEACE commercialisent des gammes sans fluorure pour capter les consommateurs bien-être, poussant les acteurs en place à élargir leurs portefeuilles biocompatibles. Le positionnement concurrentiel dépend donc d'un investissement équilibré dans l'innovation fluorurée de nouvelle génération et des alternatives crédibles qui se couvrent contre l'évolution des attitudes des consommateurs.

Leaders du secteur du traitement dentaire au fluorure

Philips

Colgate

DMG Dental

VOCO GmbH

Dentsply Sirona

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement dentaire au fluorure

- 3M

- Colgate-Palmolive Company

- Dentsply Sirona

- GC Corporation

- Ivoclar Vivadent

- Ultradent Products

- Centrix Inc.

- Henry Schein

- Preventech

- Young Innovations

- VOCO

- Pulpdent Corporation

- Premier Dental Products

- Kuraray Noritake Dental

- Keystone Industries

- Medicom

- Darby Dental Supply

- Crosstex International

- Elevate Oral Care

- Oral BioTech

- SDI

- Church & Dwight (Arm & Hammer)

- Sunstar Group

- DSI Dental Solutions Israel

- Rising Pharma Holdings

- Benco Dental

- PureLife Dental

- Patterson Dental

Développements récents du secteur sur le marché du traitement dentaire au fluorure

- Juin 2025 : la FDA ouvre un dossier public et programme une réunion hybride le 23 juillet 2025 pour discuter de l'utilisation du fluorure ingérable par voie orale chez les enfants, dans le but d'affiner les directives cliniques.

- Mai 2025 : la FDA retire les produits pédiatriques fluorurés ingérables concentrés, fixant au 31 octobre 2025 la date limite pour un examen complet de la sécurité.

Marché du traitement dentaire au fluorure Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché du traitement au fluor dentaire comme l'ensemble des préparations au fluor de qualité professionnelle et grand public, telles que les vernis, les gels, les mousses, les rinçages, les dentifrices, le fluorure de diamine d'argent et les comprimés à croquer, qui sont formulées pour reminéraliser l'émail, réduire l'hypersensibilité dentinaire ou prévenir les caries primaires et radiculaires chez l'enfant et l'adulte. Les mesures sont fournies en valeur en dollars américains au prix de vente du fabricant, couvrant le commerce de détail, le commerce électronique, les cabinets dentaires et les canaux institutionnels dans 25 pays.

Exclusions : Les matières premières de fluorure en vrac utilisées pour les programmes municipaux de fluoration de l'eau et les brosses à dents génériques ou le fil dentaire ne font pas partie de notre champ d'application.

Segments Couverts dans ce Rapport

- Par type de produit

- Dentifrice

- Gel

- Bain de bouche

- Vernis

- Fluorure diamine d'argent

- Comprimés à croquer

- Systèmes de délivrance en hydrogel novateurs et autres

- Par application

- Prévention des caries

- Traitement de l'hypersensibilité dentinaire

- Reminéralisation de l'émail

- Gestion des caries radiculaires

- Par groupe d'âge

- Pédiatrique

- Adulte

- Gériatrique

- Par utilisateur final

- Cliniques dentaires

- Hôpitaux

- Soins à domicile / vente libre

- Autres soins institutionnels (écoles, santé publique)

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des dentistes praticiens, des responsables de produits de soins préventifs et des responsables de la santé publique en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les conversations ont porté sur la consommation unitaire par groupe de patients, les protocoles émergents pour l'argent-diamine, le remboursement et les changements de prix moyens prévus, ce qui a permis d'affiner nos hypothèses et de combler les lacunes des données régionales.

Recherche documentaire

Nous avons commencé par recenser les enquêtes nationales sur la santé bucco-dentaire et les données sur la prévalence des caries publiées par des organismes tels que la banque de données mondiale sur la santé bucco-dentaire de l'OMS, l'enquête nationale sur la santé et la nutrition du CDC, Eurostat et le ministère japonais de la santé. Les flux commerciaux pour les produits HS 330610 (dentifrices) et HS 330690 (bains de bouche) de UN Comtrade ont permis d'évaluer l'offre transfrontalière, tandis que les tendances des prix à l'importation de Volza ont clarifié les prix de vente moyens. Les registres d'essais cliniques, les revues PubMed sur l'efficacité du fluorure et les déclarations sur le formulaire 10-K ont fourni d'autres indices sur les volumes et les prix. Les données extraites de D&B Hoovers et de Dow Jones Factiva ont permis de répartir les revenus au niveau de l'entreprise et d'ancrer la pondération des canaux. Les sources citées ci-dessus sont illustratives et non exhaustives ; de nombreuses autres bases de données et portails industriels ont alimenté nos recherches documentaires.

Dimensionnement du marché et prévisions

Une base de données descendante de la demande a été constituée en associant l'incidence des caries au niveau national à la pénétration des traitements et à la fréquence des dosages. Des vérifications ascendantes sélectionnées, des roll-ups de flacons de vernis fluoré effectués par les fournisseurs, des échantillons d'unités OTC ASP × et des audits des stocks des cliniques ont permis de valider les totaux et de corriger les valeurs aberrantes. Les principaux facteurs du modèle sont les suivants : 1) la prévalence des caries traitées, 2) la consommation de dentifrice et de vernis par habitant, 3) les taux de remboursement, 4) la courbe d'adoption de l'argent-diamine et 5) la dérive des prix de détail. Une régression multivariée a permis d'établir un lien entre ces facteurs et la valeur historique du marché. Les prévisions jusqu'en 2030 prolongent l'équation dans le cadre de trois scénarios de changement de politique convenus avec les experts. Les lacunes pour lesquelles les données ascendantes étaient peu nombreuses ont été ajustées au point médian de la fourchette du scénario.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données commerciales, aux scanners de vente au détail et aux données de remboursement des payeurs avant d'être approuvés par un analyste principal. Les rapports sont actualisés chaque année et nous déclenchons des mises à jour intermédiaires lorsque les changements réglementaires, épidémiologiques ou tarifaires dépassent des seuils prédéfinis, afin de garantir que les clients reçoivent les informations les plus récentes.

Comment la taille du marché du traitement dentaire au fluorure selon Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises mélangent des produits préventifs avec des infrastructures de fluoration de l'eau, appliquent des références ASP différentes ou gèlent les taux de change.

Parmi les principaux facteurs d'écart, on peut citer l'élargissement du champ d'application des dépenses en fluorure systémique, la dépendance à l'égard des prix communiqués dans la presse et les modèles mis à jour sur plusieurs années qui ne tiennent pas compte de l'adoption rapide de l'argent-diamine ou des modifications des remboursements.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 12,63 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 14,8 milliards USD (2025) | Conseil mondial A | Ajout de produits de rinçage et de fil dentaire en vente libre ; modèle à scénario unique ; rafraîchissement peu fréquent |

| 16,19 milliards USD (2025) | Journal professionnel B | Combinaison des dépenses d'investissement pour la fluoration de l'eau ; validation primaire minimale ; taux de change bloqués pour 2022 |

La comparaison montre qu'une fois les différences de portée et les données datées éliminées, la sélection disciplinée des variables et le cycle de révision annuel de Mordor fournissent une base de référence équilibrée et transparente que les parties prenantes peuvent répliquer et tester en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement dentaire au fluorure d'ici 2031 ?

Le marché du traitement dentaire au fluorure devrait atteindre 17,29 milliards USD d'ici 2031 à un TCAC de 5,38 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 6,98 %, portée par l'expansion des infrastructures dentaires et la sensibilisation croissante à la santé bucco-dentaire.

Pourquoi le fluorure diamine d'argent gagne-t-il en popularité ?

Les données cliniques montrent qu'il peut arrêter environ 70 % des caries actives sans fraisage, le rendant attrayant pour les programmes de soins pédiatriques et gériatriques.

Comment les changements réglementaires affectent-ils la demande de produits en Amérique du Nord ?

Les interdictions étatiques de fluoration de l'eau et le retrait par la FDA des compléments ingérables déplacent la demande vers les vernis fluorurés topiques et les dentifrices à haute teneur en fluorure.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les canaux de soins à domicile et de vente libre progressent à un TCAC de 6,6 % alors que les consommateurs adoptent des produits préventifs auto-administrés entre les visites professionnelles.

Dernière mise à jour de la page le: