Taille et part du marché du traitement du trachome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

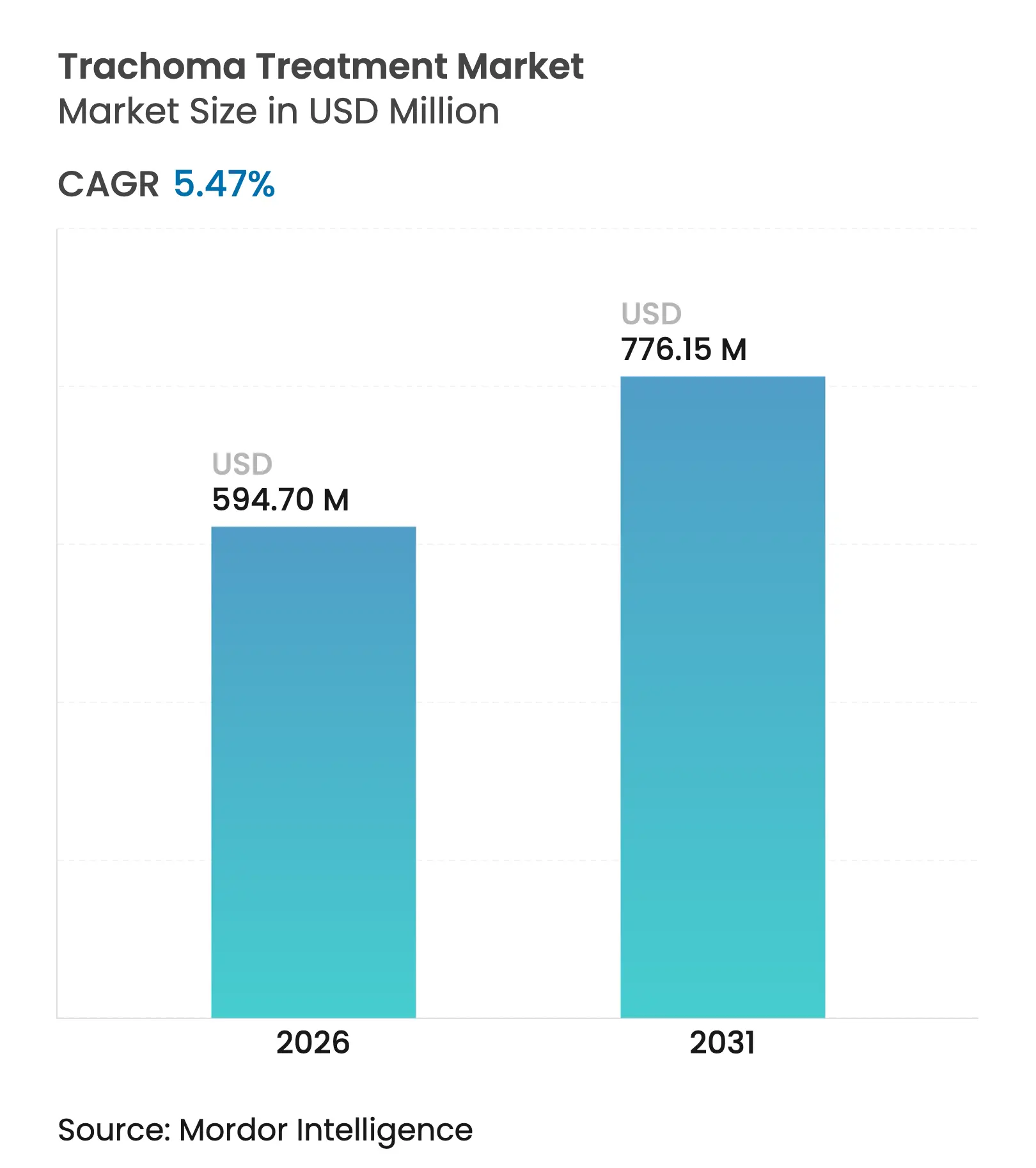

| Taille du Marché (2026) | 594.7 Millions de dollars américains |

| Taille du Marché (2031) | 776.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du trachome par Mordor Intelligence

La taille du marché du traitement du trachome en 2026 est estimée à 594,7 millions USD, en croissance par rapport à la valeur 2025 de 563,86 millions USD, avec des projections pour 2031 indiquant 776,15 millions USD, croissant à un TCAC de 5,47 % sur la période 2026-2031. Cette croissance reflète la poursuite de l'effort mondial en faveur des objectifs d'élimination SAFE 2030 de l'OMS, le renforcement des engagements des donateurs et une coordination public-privé plus approfondie dans les pays endémiques. Les campagnes d'administration massive de médicaments (AMM) dominent les dynamiques de la demande, soulignées par la donation par Pfizer de plus d'un milliard de doses d'azithromycine dans le cadre de l'Initiative internationale contre le trachome (IIT). Le marché du traitement du trachome s'étend donc en grande partie sur la base de traitements communautaires à haut volume plutôt que sur une escalade des prix. La diversification thérapeutique s'accélère à mesure que les gouvernements et les ONG se prémunissent contre la résistance aux macrolides et recherchent des formulations adaptées aux environnements fragiles. Parallèlement, les vulnérabilités de la chaîne d'approvisionnement liées à la concentration des ingrédients pharmaceutiques actifs (IPA) dans un nombre limité d'installations chinoises continuent de poser des risques stratégiques susceptibles de ralentir la croissance du marché si les tensions géopolitiques perturbent la fabrication ou la logistique.

Points clés du rapport

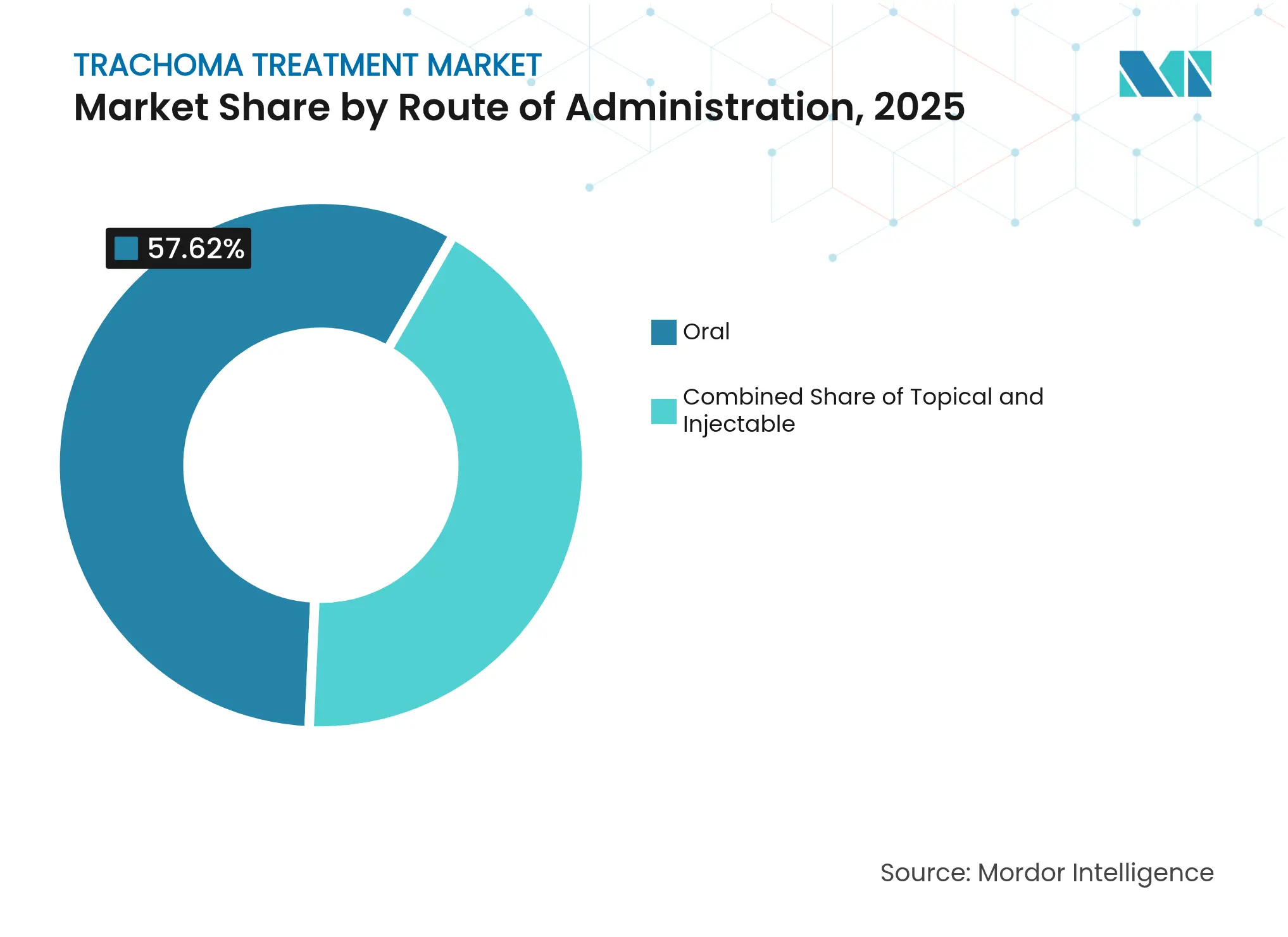

- Par voie d'administration, les formulations orales détenaient 57,62 % de la part du marché du traitement du trachome en 2025, tandis que les produits parentéraux/injectables devraient afficher le TCAC le plus rapide, à 5,92 %, d'ici 2031.

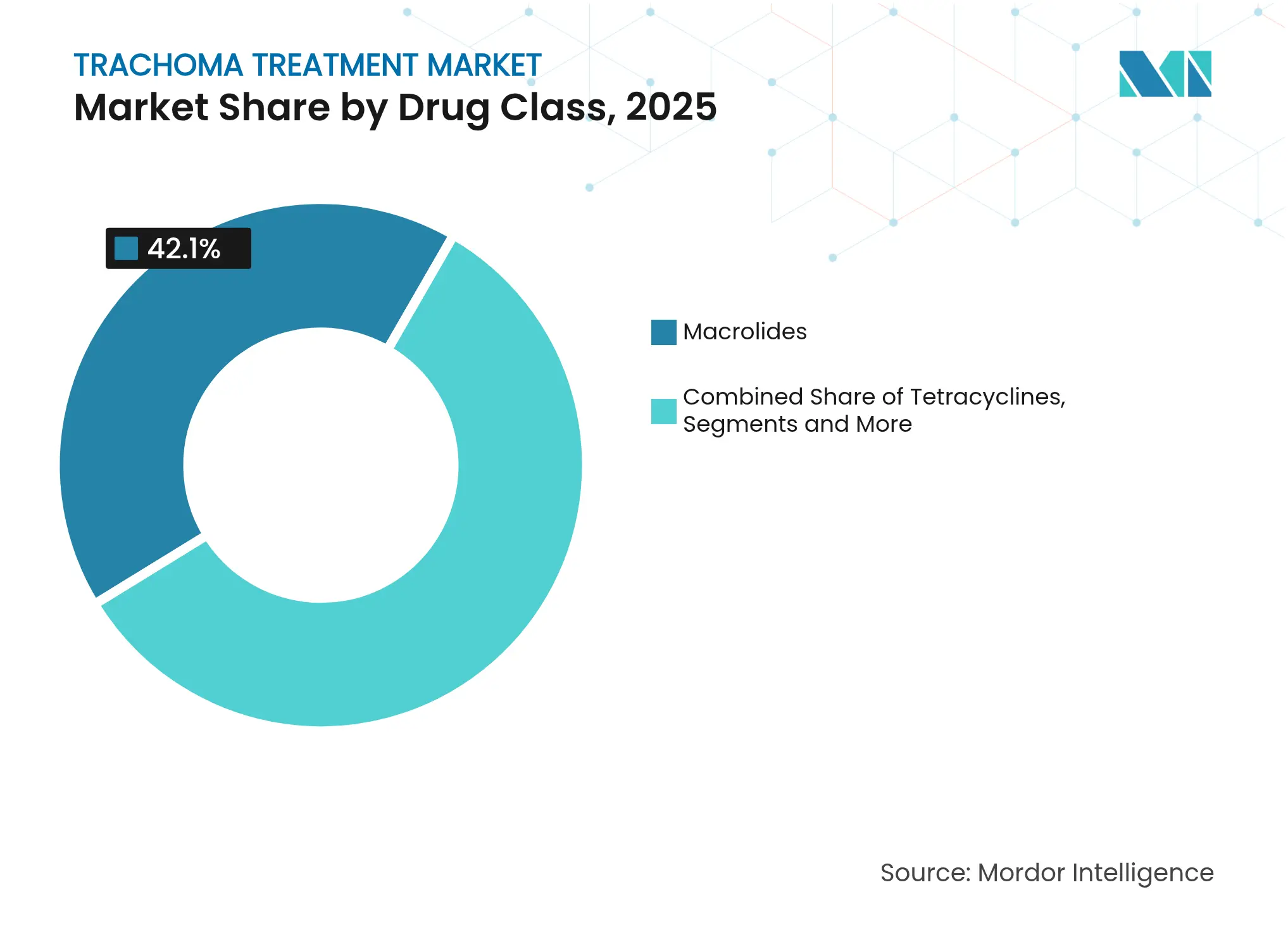

- Par classe de médicaments, les macrolides étaient en tête avec une part de revenus de 42,10 % en 2025, tandis que les fluoroquinolones devraient enregistrer un TCAC de 6,01 % d'ici 2031.

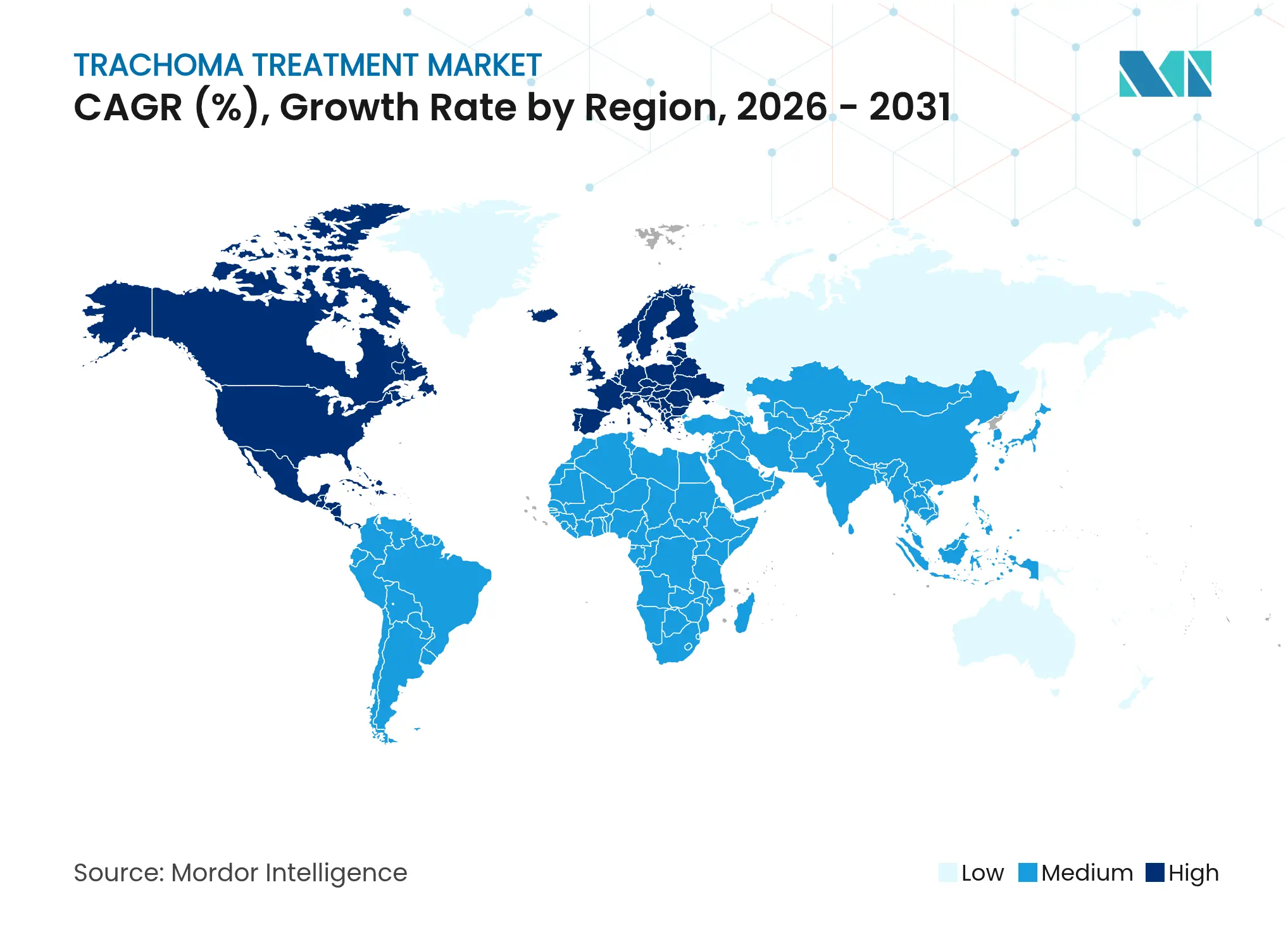

- Par géographie, l'Amérique du Nord représentait 41,60 % de la taille du marché du traitement du trachome en 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 6,22 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du trachome

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante dans les pays endémiques | +1.2% | Afrique subsaharienne, Asie centrale | Moyen terme (2-4 ans) |

| Expansion des programmes d'administration massive de médicaments menés par les gouvernements | +1.8% | Mondial, concentré en Afrique et en Asie | Court terme (≤ 2 ans) |

| Objectifs de renouvellement SAFE 2030 de l'OMS | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Augmentation du financement des ONG et des donateurs pour les MTN ophtalmiques | +0.9% | Pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Adoption du dépistage par smartphone à intelligence artificielle | +0.6% | Zones endémiques éloignées dans le monde | Long terme (≥ 4 ans) |

| Recherche et développement sur l'azithromycine en micro-dose pour les enfants | +0.4% | Environnements pédiatriques à forte charge de morbidité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du trachome dans les pays endémiques

Le trachome reste endémique dans 40 pays et continue d'affecter les populations pastorales mobiles, les communautés exposées aux conflits et les districts ruraux mal desservis, créant une clientèle persistante pour les produits thérapeutiques. Le Projet mondial de cartographie du trachome a recensé 116 millions d'habitants dans des zones présentant une prévalence active ≥ 5 % en 2023. L'Éthiopie illustre le défi : la prévalence atteignait encore 40,4 % dans certaines parties de l'Oromia en 2024, malgré six AMM annuelles, et la couverture dans le district de Goro s'élevait à seulement 75,8 %, en dessous du seuil de 80 % de l'OMS [1]PLOS Maladies tropicales négligées, "Pour éliminer le trachome : couverture et facteurs associés de l'administration massive d'azithromycine," PLOS.ORG . Ces données étayent l'absorption régulière du traitement du trachome dans les programmes établis tout en ouvrant de nouvelles demandes dans des zones auparavant non cartographiées. La migration liée au climat complique davantage la surveillance, poussant les agences de santé vers des cycles de distribution plus larges et plus fréquents qui amplifient les volumes de médicaments et préservent les calendriers d'élimination.

Expansion des programmes d'administration massive de médicaments menés par les gouvernements

Les ministères nationaux de la santé intègrent désormais pleinement le contrôle du trachome dans les budgets nationaux, dépassant la seule dépendance aux produits donnés et aux partenaires de mise en œuvre externes. L'Ouganda a réduit sa population à risque de 10 millions à moins de 300 000 personnes en développant l'AMM financée par le gouvernement, renforçant ainsi la stabilité des approvisionnements pour les fournisseurs. La préqualification de l'OMS a abaissé les barrières réglementaires, illustrée par l'approbation de l'azithromycine 500 mg d'ACI au Bangladesh en 2025 pour le traitement du trachome, donnant aux acheteurs confiance dans les génériques locaux. Ce changement de politique élargit le marché du traitement du trachome en transformant les donations intermittentes en appels d'offres générateurs de revenus prévisibles, justifiant ainsi les investissements en matière de fabrication et renforçant la capacité locale pour les futures pointes de demande.

Objectifs de renouvellement SAFE 2030 de l'OMS

Des jalons renouvelés maintiennent le marché du traitement du trachome sur un horizon décennal clair qui soutient l'allocation de capital pour de nouvelles lignes de production, des formulations pédiatriques et des voies d'approvisionnement résilientes. Le plan d'action 2025-2028 de l'OMS intègre le renforcement des systèmes réglementaires et encourage la fabrication nationale dans les pays endémiques, ce qui est susceptible de diversifier la base de fournisseurs. L'échéance prolongée s'aligne également sur les expirations de brevets clés, créant un espace pour des génériques compétitifs en termes de coûts susceptibles de combler les lacunes des approvisionnements sans compromettre les objectifs d'élimination. Cette prévisibilité favorise l'innovation dans les systèmes oculaires à libération contrôlée et les schémas thérapeutiques à faible dose adaptés aux campagnes communautaires.

Augmentation du financement des ONG et des donateurs pour les MTN ophtalmiques

Les consortiums de donateurs dirigés par la Fondation Bill et Melinda Gates, l'USAID, le Bureau des affaires étrangères, du Commonwealth et du développement du Royaume-Uni et The END Fund canalisent collectivement plus de 500 millions USD par an vers les programmes consacrés aux maladies tropicales négligées, dont des parts importantes sont réservées au trachome. Leurs cadres de financement garantissent des bons de commande pluriannuels qui atténuent la volatilité de la demande et réduisent le risque de crédit pour les fabricants. Les ONG regroupent de plus en plus les médicaments contre le trachome avec des portefeuilles MTN plus larges, dégageant des économies d'échelle dans la production et l'expédition tout en concluant des accords d'enlèvement à plus long terme pour les fournisseurs capables de satisfaire aux normes de qualité.

Adoption du dépistage par smartphone à intelligence artificielle

Des algorithmes de vision par ordinateur intégrés dans des smartphones à faible coût permettent désormais aux agents de santé communautaires de classer les photographies conjonctivales pour détecter des signes de maladie active en quelques secondes, améliorant ainsi la détection des cas dans les villages éloignés disposant d'une couverture spécialisée limitée. L'analytique géospatiale en temps réel aligne étroitement les expéditions de médicaments sur les foyers émergents, réduisant les gaspillages liés à la distribution systématique et améliorant l'efficacité de l'utilisation des médicaments. Les données générées alimentent également les tableaux de bord nationaux, aidant les ministères à ajuster la fréquence des AMM et les prévisions de dosage, créant ainsi un meilleur ajustement entre l'offre thérapeutique et la réalité épidémiologique.

Recherche et développement sur l'azithromycine en micro-dose pour les enfants

Les essais de micro-dosage basés sur la taille montrent une pharmacocinétique améliorée et moins d'événements indésirables gastro-intestinaux chez les nourrissons, incitant à des recherches sur les formulations ciblant les enfants de moins de six mois. De tels produits pourraient générer des prix premium et prolonger l'utilité des macrolides en réduisant l'exposition communautaire totale par cycle d'AMM. Les fabricants capables de relever les défis de bioéquivalence et de palatabilité spécifiques à la pédiatrie sont susceptibles de bénéficier d'avantages de premier entrant, en particulier dans les régions où les enfants représentent 35 % à 40 % de la population à risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des communautés dans les poches hyper-endémiques | -0.8% | Zones rurales éloignées d'Afrique et d'Asie | Moyen terme (2-4 ans) |

| Effets secondaires oculaires et systémiques entraînant une non-adhérence | -0.6% | Districts de traitement répété dans le monde entier | Court terme (≤ 2 ans) |

| Résistance émergente aux macrolides chez C. trachomatis | -1.1% | Zones d'exposition prolongée aux AMM | Long terme (≥ 4 ans) |

| Perturbation de la chaîne d'approvisionnement liée aux conflits dans le Sahel et au Yémen | -0.7% | Régions touchées par des conflits | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des communautés dans les poches hyper-endémiques

La méfiance à l'égard des médicaments d'origine externe persiste chez les groupes pastoraux et nomades, ce qui atténue la participation aux AMM malgré un approvisionnement adéquat. Des enquêtes ethnographiques en Éthiopie attribuent une couverture inférieure à 80 % à la crainte des effets secondaires et à une connaissance limitée de la transmission du trachome. Les équipes de santé doivent donc allouer des fonds supplémentaires aux efforts de mobilisation sociale, prolongeant les calendriers des campagnes et augmentant les coûts de distribution par habitant. Les lacunes persistantes imposent des cycles répétés qui font augmenter la demande en termes d'unités, mais créent une fatigue logistique et risquent d'entraîner des expirations de médicaments lorsque l'adhésion est insuffisante.

Résistance émergente aux macrolides chez C. trachomatis

L'essai MORDOR et les analyses génomiques de suivi montrent une augmentation des marqueurs de résistance aux macrolides dans les environnements ayant subi six AMM annuelles consécutives ou plus, menaçant d'éroder l'efficacité de l'azithromycine. Si les schémas thérapeutiques de première ligne faiblissent, les programmes pourraient se tourner vers des tétracyclines en doses multiples ou des fluoroquinolones, compliquant la distribution au dernier kilomètre et faisant monter les coûts. Les fabricants font face à une incertitude stratégique : l'expansion de la capacité de production d'azithromycine comporte des risques, tandis que les changements rapides vers des classes alternatives exigent de nouvelles chaînes d'approvisionnement et des supports de formation presque du jour au lendemain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la domination orale face à l'innovation injectable

Les schémas thérapeutiques oraux contrôlent 57,62 % de la part du marché du traitement du trachome en 2025, car les comprimés ou suspensions d'azithromycine en dose unique sont faciles à distribuer lors des campagnes de porte-à-porte sans infrastructure spécialisée. Cette approche comprime les coûts opérationnels, permettant aux agents de santé de traiter un village entier en une seule visite et de maintenir une forte adhérence. Cependant, le canal parentéral affiche un TCAC de 5,92 % jusqu'en 2031, soutenu par le déploiement dans les zones de conflit où la pénurie d'eau, le déplacement de population et le vol de médicaments oraux sapent le modèle par comprimés. Les injectables permettent aux cliniciens des cliniques mobiles d'administrer des doses précises dans un environnement contrôlé, bien que les exigences de la chaîne du froid augmentent les dépenses. Les agents topiques, bien que toujours de niche, gagnent en popularité pour la prophylaxie postopératoire dans les programmes de chirurgie du trichiasis et pour les patients contre-indiqués aux macrolides systémiques. Des avancées récentes telles que les vecteurs d'alcanes semi-fluorés ont amélioré la pénétration conjonctivale de 30 % par rapport aux suspensions traditionnelles huile-dans-eau, réduisant la fréquence des doses et améliorant potentiellement l'adhérence.

À plus long terme, les inserts oculaires à libération contrôlée et les patches en nano-gel pourraient redéfinir les paradigmes de traitement. Les données pilotes indiquent que les disques oculaires biodégradables délivrant de l'azithromycine sur sept jours atteignent des niveaux tissulaires thérapeutiques équivalents à un gramme oral unique, ouvrant la possibilité d'interventions uniques en clinique qui contournent l'exposition systémique. Pour les fournisseurs, ces dispositifs novateurs ouvrent des sources de revenus protégées par des brevets en dehors de l'arène encombrée des génériques oraux, tout en s'articulant avec les campagnes de sensibilisation chirurgicale. Au cours de la prochaine décennie, ces innovations devraient représenter environ 5 % du marché du traitement du trachome en valeur à mesure qu'elles ciblent les environnements présentant une résistance croissante aux macrolides ou des préoccupations liées aux effets secondaires systémiques.

Par classe de médicaments : les macrolides en tête malgré les préoccupations liées à la résistance

Les macrolides détenaient toujours 42,10 % de la taille du marché du traitement du trachome en 2025 grâce à leur efficacité prouvée, leur commodité en dose unique et leurs pipelines de donation établis. L'engagement continu de Pfizer de donner du Zithromax jusqu'en 2030 stabilise l'approvisionnement mais atténue les opportunités commerciales pour les autres acteurs, en particulier dans les contextes à faible revenu où le produit gratuit peut supprimer les volumes payants. Les fluoroquinolones, menées par la moxifloxacine et la gatifloxacine, représentent la classe à la croissance la plus rapide avec un TCAC de 6,01 % grâce à leur efficacité contre les souches résistantes aux macrolides et leurs profils de pénétration oculaire favorables. Les directives nationales au Ghana, au Bénin et dans certaines parties du Soudan recommandent désormais les collyres à base de fluoroquinolones pour la prophylaxie chirurgicale, élargissant leur utilisation au-delà du traitement de recours.

Les tétracyclines conservent une niche stable dans les anciens programmes communautaires qui ont débuté avant l'avènement des donations d'azithromycine. Leur dosage sur plusieurs jours exige plus de temps de la part des agents de santé et entraîne souvent une moindre adhérence, mais elles restent vitales en cas de rupture de stock de macrolides ou chez les femmes enceintes lorsque l'érythromycine est contre-indiquée. Les sulfonamides sont en grande partie des produits anciens mais restent inscrits sur la Liste des médicaments essentiels de l'OMS ; les ruptures de stock périodiques des agents de première ligne maintiennent une demande limitée, en particulier dans les poches éloignées d'Amazonie et de Mélanésie. Enfin, les anti-infectieux ophtalmiques combinant action antibiotique et anti-inflammatoire suscitent un intérêt d'approvisionnement lors des camps chirurgicaux, signalant une demande croisée susceptible d'augmenter les volumes de ventes globaux lors des campagnes intensives de correction du trichiasis.

Analyse géographique

L'Asie-Pacifique représente le centre de demande le plus dynamique, avec une croissance du marché du traitement du trachome projetée à un TCAC de 6,22 % d'ici 2031, tandis que les gouvernements intègrent le trachome dans les prestations de couverture sanitaire universelle et intensifient la surveillance après validation de l'élimination. La validation obtenue par l'Inde en 2024 a incité les pays voisins, le Népal et le Pakistan, à développer des zones pilotes d'élimination, déclenchant des pics d'approvisionnement en azithromycine et en quantités initiales de fluoroquinolones. L'ACI du Bangladesh alimente désormais les besoins locaux et à l'exportation après la préqualification de l'OMS, réduisant les délais de fret et protégeant les acheteurs des perturbations maritimes en mer Rouge.

L'Amérique du Nord, portée presque entièrement par les communautés autochtones aborigènes éloignées d'Australie, détenait 41,60 % de la part du marché du traitement du trachome en 2025. Le Programme des prestations pharmaceutiques permet une tarification premium — parfois 25 % supérieure aux tarifs des appels d'offres de l'UNICEF — créant des revenus disproportionnés par rapport aux volumes de patients. Le Canada et les États-Unis ne sont plus endémiques depuis longtemps, mais les approvisionnements pour les équipes d'intervention humanitaire, notamment pour les déploiements dans les îles du Pacifique, contribuent encore à un filet de demande. Par ailleurs, le groupe Moyen-Orient et Afrique représente la part la plus importante des comprimés distribués chaque année, bien que les prix d'approvisionnement plus bas freinent la croissance des revenus. Des pays comme le Ghana ont atteint la validation de l'élimination en 2025, mais les campagnes de surveillance continues continuent d'assurer des stocks tampons.

Le marché d'Amérique du Sud reste modeste mais revêt une importance stratégique pour les fournisseurs exploitant les budgets des programmes andins et amazoniens qui privilégient les stocks entreposés localement pour éviter les délais douaniers. Les défis logistiques, notamment le transport fluvial et la connectivité internet sporadique, créent des opportunités pour les distributeurs disposant d'une forte présence rurale ; ces intermédiaires regroupent souvent les médicaments contre le trachome avec des portefeuilles consacrés au paludisme et à la leishmaniose, réalisant des économies d'itinéraire qui réduisent les coûts de livraison par dose.

Paysage concurrentiel

L'approvisionnement mondial est modérément concentré, avec Pfizer, Teva, Abbott, Novartis Sandoz, Sun Pharma et ACI dominant les volumes d'azithromycine préqualifiés par l'OMS, tandis que les acteurs régionaux occupent les niches des tétracyclines et des fluoroquinolones. Les donations de Pfizer, acheminées via l'Initiative internationale contre le trachome, atténuent la demande commerciale tout en maintenant la notoriété de la marque dans 27 pays bénéficiaires. Les fabricants de génériques remportent souvent des appels d'offres payants lorsque les programmes sortent de la dépendance aux donations ; l'ACI du Bangladesh a décroché des contrats d'exportation vers le Soudan et la Papouasie-Nouvelle-Guinée après avoir obtenu le statut de préqualification en 2025.

La différenciation technologique émerge comme le prochain champ de bataille. Novartis Sandoz pilote des blisters encodés par QR reliés à des plateformes numériques d'adhérence, tandis que Teva codéveloppe des applications de triage par intelligence artificielle avec des partenaires universitaires pour associer l'approvisionnement en médicaments à des frais de licence de diagnostic. L'approbation par Alcon de Tryptyr pour la sécheresse oculaire souligne une stratégie plus large de capture des marchés adjuvants chirurgicaux et pourrait déborder sur les soins postopératoires du trachome. Par ailleurs, des start-ups biotechnologiques comme Tarsus développent des inserts oculaires en micro-dose ciblant les segments pédiatriques, promettant des applications hebdomadaires qui réduisent l'exposition systémique.

La résilience de la chaîne d'approvisionnement est devenue un point focal pour les entreprises. Les principaux fournisseurs d'IPA Zhejiang Huahai et HEC Group ont fait l'objet d'un examen accru à la suite des goulets d'étranglement de transport liés à la pandémie, incitant les acheteurs à se diversifier vers des intermédiaires indiens et bangladais. L'expansion de la capacité de remplissage et de finition dans des installations régionales au Kenya et au Nigeria est en cours de discussion, avec des partenariats public-privé croisant les secteurs des MTN et du paludisme pour justifier le partage de lignes stériles injectables. Les entreprises capables de s'aligner sur ces politiques de localisation et de satisfaire aux audits des bonnes pratiques de fabrication de l'OMS sont en bonne position pour obtenir des accords-cadres pluriannuels.

Leaders du secteur du traitement du trachome

Pfizer Inc

Apotex

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

Allergan (Abbvie Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2023 : AbbVie a élargi sa collaboration avec Capsida Biotherapeutics pour développer des thérapies géniques oculaires à base de vecteurs AAV pour les maladies à fort besoin non satisfait.

- Janvier 2023 : Pfizer et l'Initiative internationale contre le trachome ont célébré la donation du milliardième comprimé de Zithromax dans le cadre de la stratégie SAFE de l'OMS.

- Janvier 2023 : L'OMS a lancé un appel mondial à un investissement accru dans les maladies tropicales négligées, mettant en avant le trachome comme priorité.

Portée du rapport mondial sur le marché du traitement du trachome

Le trachome est une infection bactérienne et la principale cause de cécité évitable, selon le rapport. Le traitement de cette maladie comprend des antibiotiques et des interventions chirurgicales. Le marché du traitement du trachome est segmenté par voie d'administration (orale et topique), classe de médicaments (macrolides, tétracyclines, anti-infectieux ophtalmiques et sulfonamides) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente la valeur (en millions de dollars) pour les segments susmentionnés.

| Orale |

| Topique |

| Parentérale / Injectable |

| Macrolides |

| Tétracyclines |

| Anti-infectieux ophtalmiques |

| Sulfonamides |

| Fluoroquinolones |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par voie d'administration | Orale | |

| Topique | ||

| Parentérale / Injectable | ||

| Par classe de médicaments | Macrolides | |

| Tétracyclines | ||

| Anti-infectieux ophtalmiques | ||

| Sulfonamides | ||

| Fluoroquinolones | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du traitement du trachome ?

La taille du marché des thérapeutiques contre le trachome a atteint 594,7 millions USD en 2026 et est en passe d'atteindre 776,15 millions USD d'ici 2031.

Qui sont les acteurs clés du marché du traitement du trachome ?

Pfizer Inc, Apotex, Teva Pharmaceutical Industries Ltd., Fresenius Kabi AG et Allergan (Abbvie Inc.) sont les principales entreprises opérant sur le marché du traitement du trachome.

Quelle est la région à la croissance la plus rapide sur le marché du traitement du trachome ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,22 %, portée par l'intensification des efforts d'élimination et la capacité de fabrication locale.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les fluoroquinolones mènent la croissance avec un TCAC de 6,01 % à mesure que les programmes diversifient leurs sources d'approvisionnement pour réduire leur dépendance aux macrolides.

Dernière mise à jour de la page le: