Taille et part du marché du traitement de l'hypogonadisme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

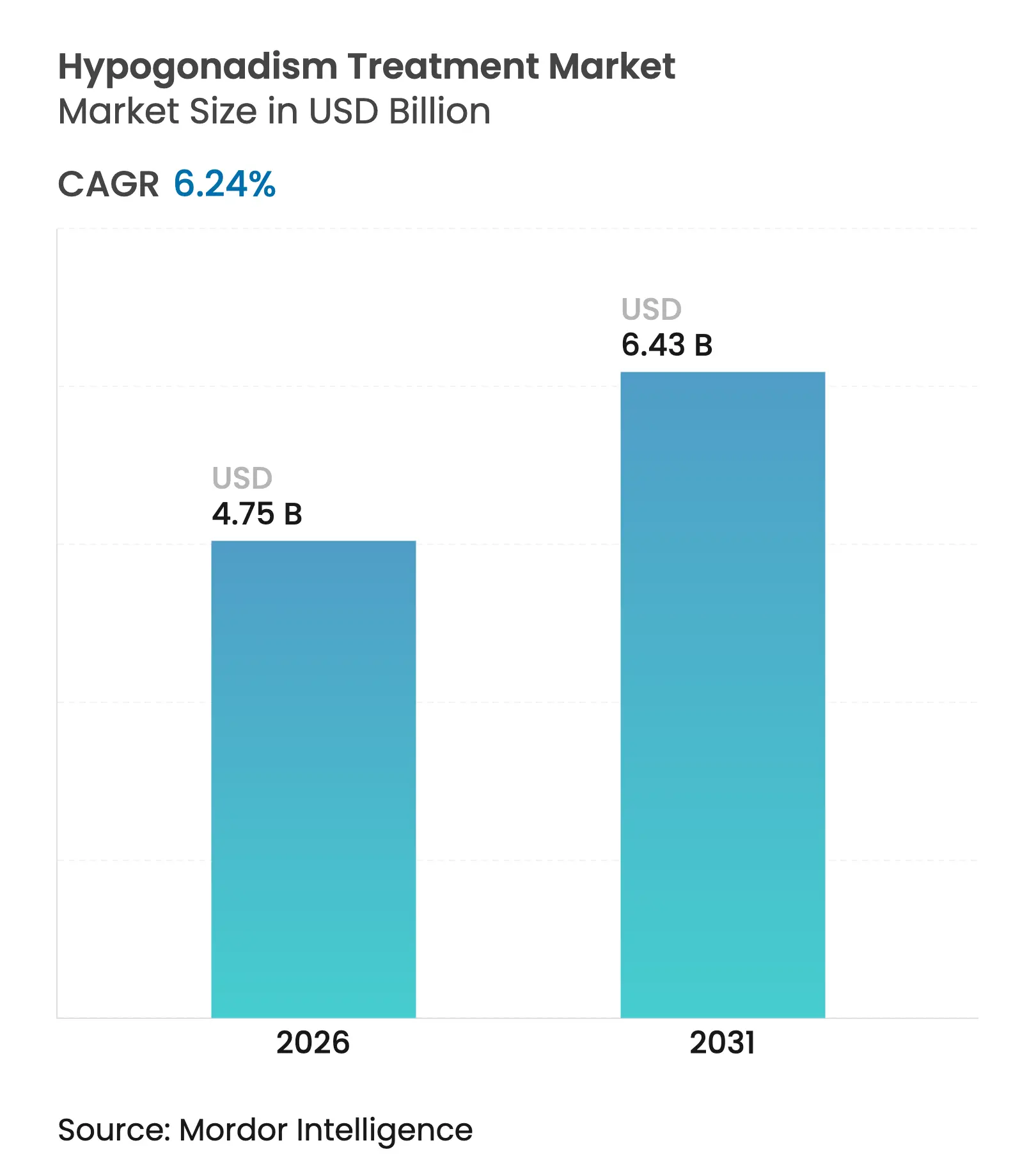

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 6.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

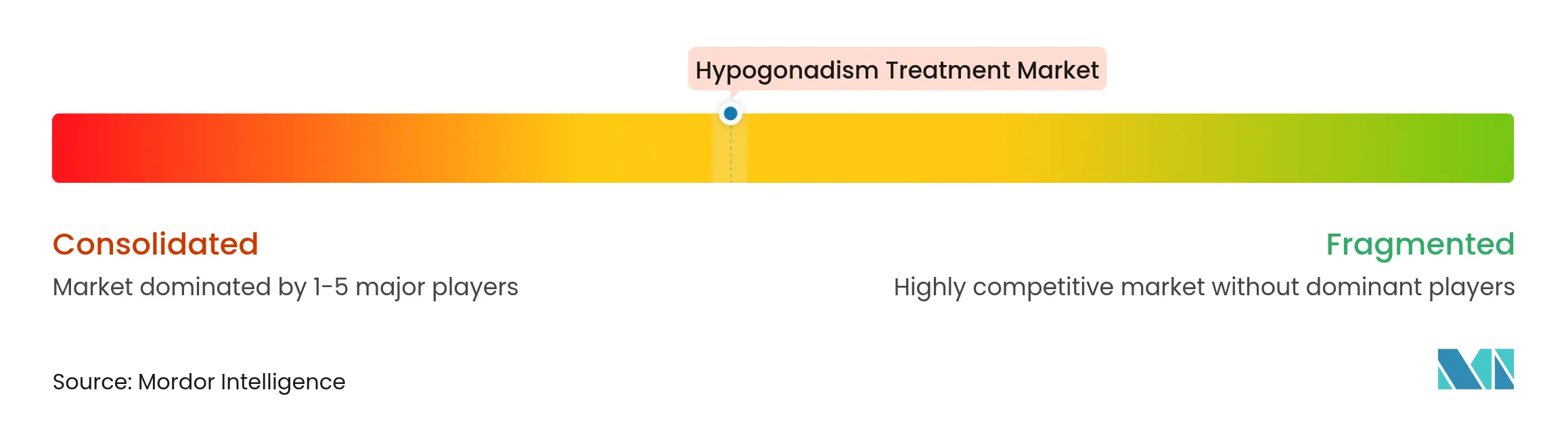

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'hypogonadisme par Mordor Intelligence

La taille du marché du traitement de l'hypogonadisme était évaluée à 4,47 milliards USD en 2025 et est estimée à une croissance de 4,75 milliards USD en 2026 pour atteindre 6,43 milliards USD d'ici 2031, à un TCAC de 6,24 % durant la période de prévision (2026-2031). La suppression récente, en février 2025, des mises en garde cardiovasculaires de la Food and Drug Administration des États-Unis sur toutes les étiquettes de testostérone a levé des années de friction réglementaire et élargi immédiatement les critères d'éligibilité pour les hommes présentant un déficit en testostérone biochimiquement confirmé. Simultanément, la croissance du nombre de patients âgés de sexe masculin, les progrès progressifs en matière de précision diagnostique et un pipeline croissant de modulateurs sélectifs des récepteurs aux androgènes (MSRA) soutiennent une adoption durable. Les opérateurs de télésanté nord-américains intensifient les pressions concurrentielles en abaissant les obstacles aux consultations, tandis que les innovations propres aux produits — telles que les seringues préremplies monodoses de cypionate de testostérone et les capsules orales d'undécanoate à haute biodisponibilité — répondent directement aux contraintes de sécurité, de commodité et d'observance qui ont historiquement freiné l'adoption à long terme de la thérapie. Collectivement, ces facteurs établissent un environnement de demande dans lequel les payeurs, les cliniciens et les développeurs s'alignent sur une posture plus permissive à l'égard de la restauration de la testostérone pour les déficiences endocriniennes clairement identifiées, plutôt que pour une amélioration élective de la vitalité.

Principaux enseignements du rapport

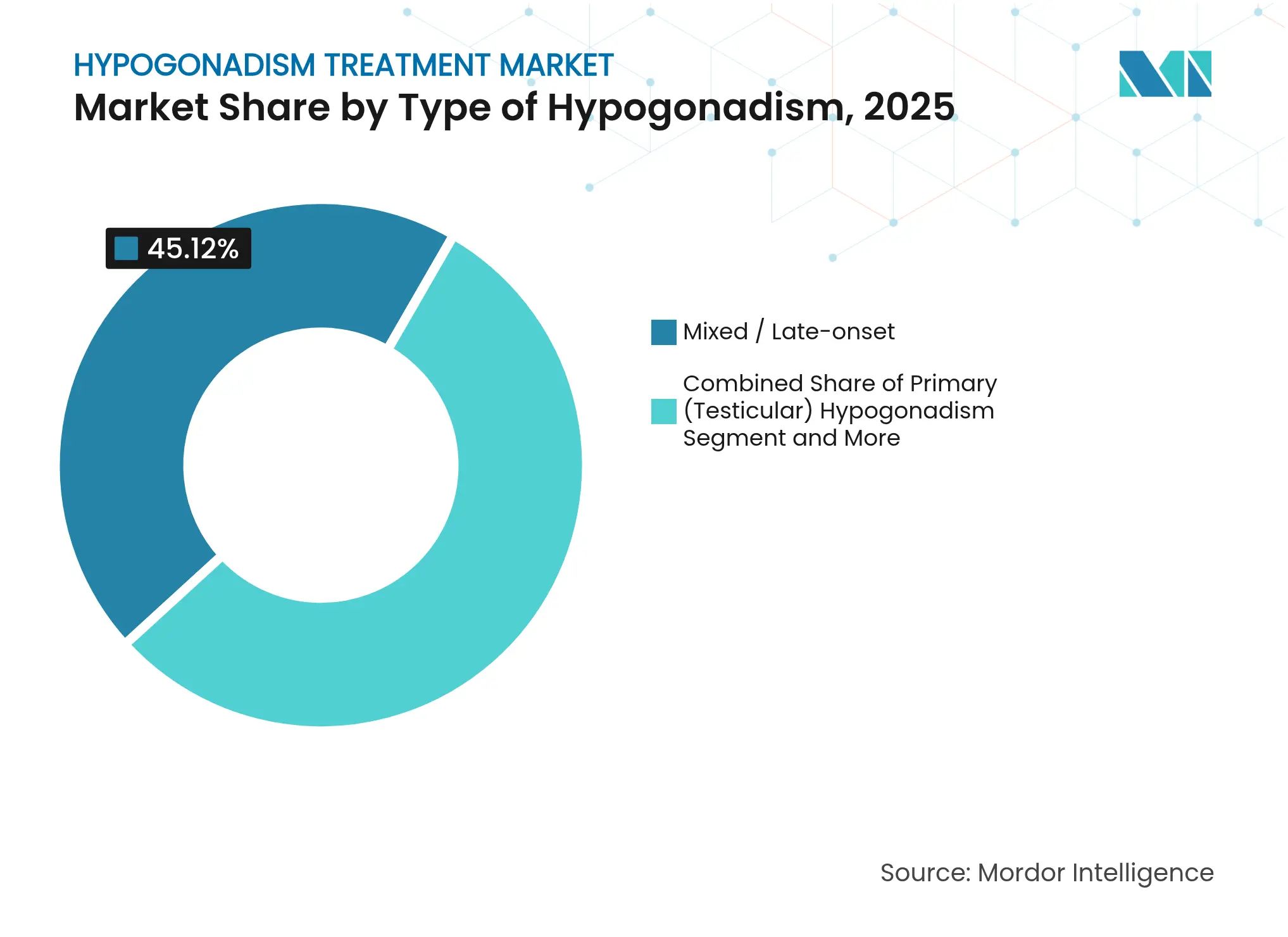

- Par type d'hypogonadisme, les présentations mixtes/à début tardif ont représenté 45,12 % de la part de marché du traitement de l'hypogonadisme en 2025, tandis que l'hypogonadisme secondaire/central devrait croître à un TCAC de 9,25 % jusqu'en 2031.

- Par classe thérapeutique, la thérapie de remplacement de la testostérone a représenté 83,86 % des revenus de 2025, tandis que les MSRA devraient progresser à un TCAC de 13,42 % jusqu'en 2031.

- Par voie d'administration, les gels topiques ont capturé 35,74 % de la demande en 2025, et les comprimés oraux/buccaux devraient connaître la croissance la plus rapide à un TCAC de 10,42 % sur l'horizon de prévision.

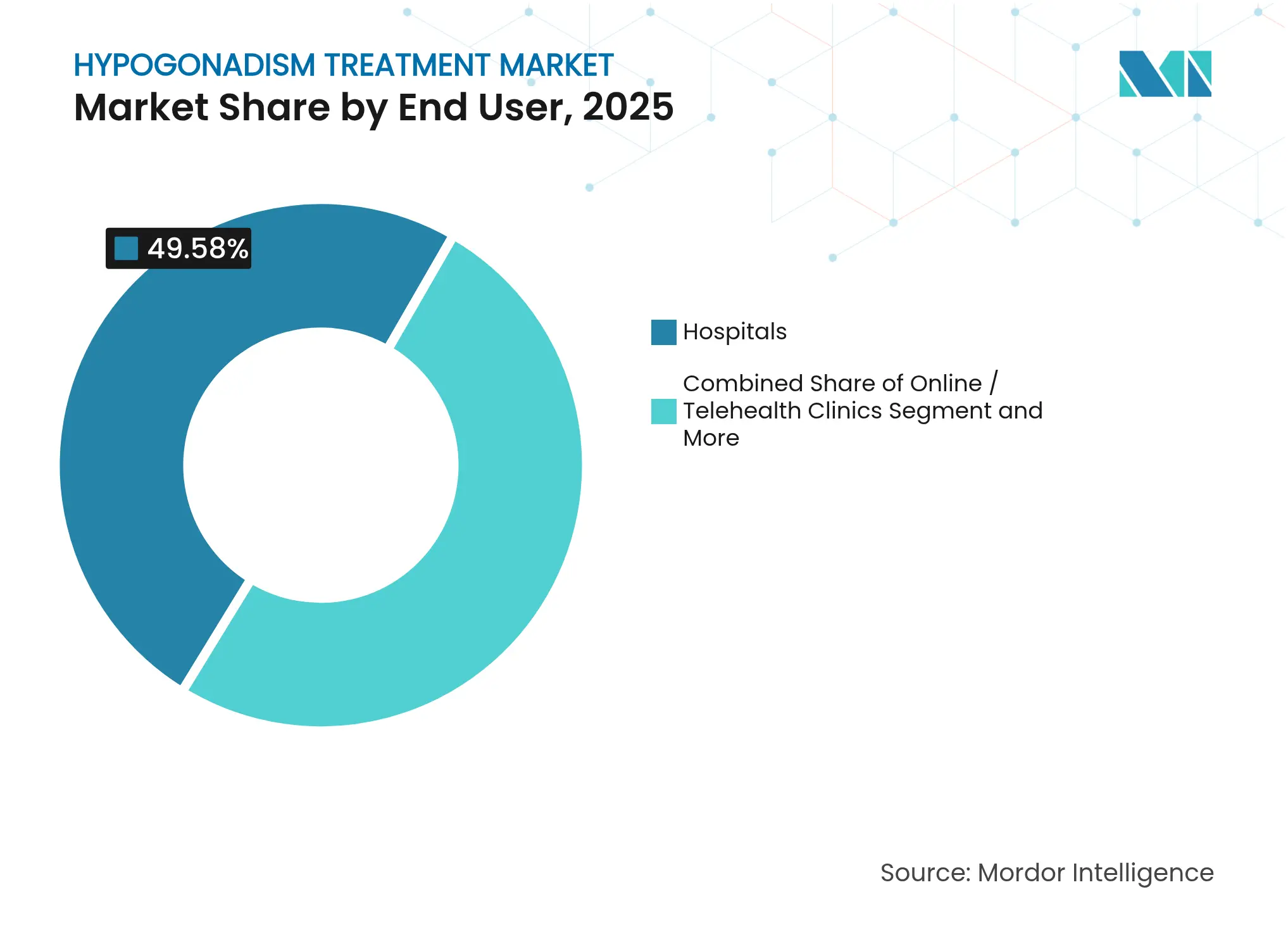

- Par utilisateur final, les hôpitaux ont contribué à 49,58 % des ventes en 2025 ; les cliniques en ligne et de télésanté devraient progresser à un TCAC de 14,02 % jusqu'en 2031.

- Par genre, les patients masculins ont représenté 89,74 % de la consommation en 2025, mais le segment transgenre et non binaire devrait croître à un TCAC de 16,95 % d'ici 2031.

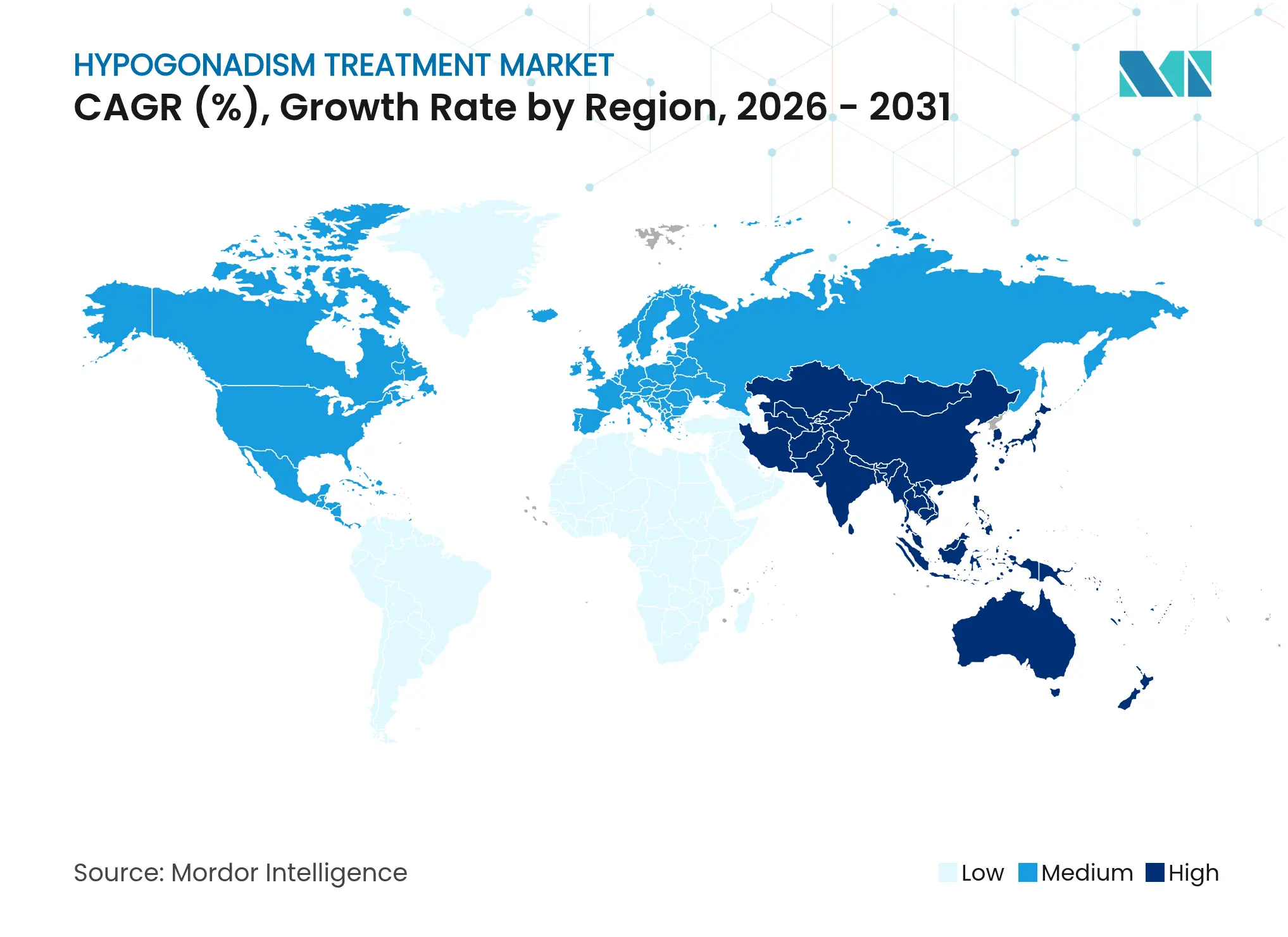

- Par géographie, l'Amérique du Nord a dominé avec 38,95 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 10,19 % sur la période d'évaluation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de l'hypogonadisme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'hypogonadisme lié à l'âge | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation accrue et initiatives de dépistage | +1.2% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extensions de gamme de produits dans l'administration de testostérone | +0.9% | Mondial, avec adoption précoce aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Dynamisme du pipeline des modulateurs sélectifs des récepteurs aux androgènes | +1.1% | Mondial, piloté par la voie réglementaire américaine | Moyen terme (2 à 4 ans) |

| Expansion des cliniques de TRT par télémédecine aux États-Unis et dans l'UE | +0.7% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Assouplissement des règles américaines de sous-traitance 503B pour les implants à pastilles | +0.5% | États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypogonadisme lié à l'âge

La biologie du vieillissement reste le fondement le plus durable de la demande thérapeutique à long terme. Le taux sérique de testostérone diminue généralement de 1 à 2 % par an après l'âge de 30 ans, laissant un groupe d'hommes en expansion constante dont les niveaux hormonaux descendent en dessous des seuils physiologiques pour la santé anabolique, métabolique et sexuelle. La longévité des populations intensifie ce phénomène en prolongeant la période durant laquelle les symptômes de déficience apparaissent, incitant les systèmes de santé à intégrer un dépistage systématique dans les soins de routine des hommes âgés. L'étude EARTH au Japon a suivi 60 mois de thérapie à la testostérone et a démontré un soulagement durable des symptômes, validant ainsi le traitement de longue durée dans les cohortes gériatriques[1]Kazuyoshi Shigehara et al., « La thérapie de remplacement de la testostérone peut améliorer un biomarqueur de la fibrose hépatique chez les hommes hypogonadiques », World Journal of Men's Health, wjmh.org. Des résultats similaires en Europe soutiennent les appels à des campagnes élargies de sensibilisation à la santé publique, renforçant la boucle de rétroaction positive entre le vieillissement démographique et l'expansion du marché.

Sensibilisation accrue et initiatives de dépistage

Les paramètres actualisés de pratique clinique dirigent désormais les médecins de soins primaires à évaluer la testostérone chez les hommes présentant des symptômes caractéristiques et des taux sériques matinaux cohérents inférieurs aux plages de référence de laboratoire. De nouvelles valeurs de référence à l'échelle de la population, tirées de plus de 200 000 échantillons de laboratoire, renforcent la certitude diagnostique. Les déclencheurs de dossiers médicaux électroniques et les kits de test en vente directe aux consommateurs simplifient le premier contact, tandis que les plateformes de consultation virtuelle font rapidement évoluer les patients qualifiés vers une thérapie. Ensemble, ces mécanismes convertissent la demande latente en prévalence traitée, élevant le plafond de la croissance du marché du traitement de l'hypogonadisme.

Extensions de gamme de produits dans l'administration de testostérone

Les fabricants réingénient les formulations existantes pour répondre aux préoccupations des cliniciens concernant la contamination, la variabilité des doses et la charge hépatique. Azmiro — le premier cypionate de testostérone monodose prérempli approuvé par la FDA — élimine les risques stériles des flacons multidoses et permet une administration volumétrique précise. Parallèlement, KYZATREX undécanoate oral exploite l'absorption lymphatique pour atteindre 88 % de normalisation de la testostérone dans les essais pivots sans déclencher de contrainte hépatique de premier passage, garantissant une protection par brevet jusqu'en 2040. Les règles simplifiées de préparation pour les pastilles sous-cutanées en vertu de la Section 503B ajoutent encore une autre option favorable à l'observance. Chaque gain de commodité incrémental se traduit par une meilleure persistance et, par conséquent, une valeur thérapeutique à vie plus élevée.

Dynamisme du pipeline des modulateurs sélectifs des récepteurs aux androgènes

Les agents tissulaires sélectifs tels que l'énobosarm offrent des bénéfices anaboliques aux muscles et aux os avec une activation minimale de la prostate ou des érythrocytes, répondant aux objections de sécurité de longue date à l'égard de la testostérone traditionnelle. Les essais de phase 3 en oncologie et en sarcopénie mettent en évidence des gains de masse maigre associés à des critères fonctionnels améliorés, élargissant les populations adressables futures. De nouveaux agonistes oraux tels que LPCN 1148 ont réduit les épisodes d'encéphalopathie hépatique tout en augmentant l'indice musculaire squelettique chez les patients cirrhotiques de sexe masculin. Bien que les voies réglementaires restent compliquées par l'utilisation abusive historique de suppléments, la trajectoire des données cliniques positionne les MSRA comme un concurrent crédible — et éventuellement un adjuvant — à la testostérone conventionnelle pour de nombreuses cohortes d'hypogonadisme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perceptions de sécurité et de risque cardiovasculaire | -1.4% | Mondial, historiquement concentré aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Stigmatisation sociale entourant la thérapie hormonale | -0.8% | Mondial, variable selon le contexte culturel | Long terme (≥ 4 ans) |

| Obstacles au remboursement et retards d'autorisation préalable | -1.1% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en substances actives pharmaceutiques (API) après les restrictions environnementales en Chine | -0.9% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perceptions de sécurité et de risque cardiovasculaire

L'ensemble de données de 5 246 patients de l'essai TRAVERSE a confirmé la non-infériorité pour les événements cardiovasculaires indésirables majeurs, permettant à la FDA de supprimer les mises en garde encadrées début 2025. Néanmoins, des augmentations marginales de la fibrillation auriculaire et de l'embolie pulmonaire observées chez les utilisateurs de testostérone relancent le débat sur le calcul du rapport bénéfice-risque. Les médecins doivent désormais concilier la réduction des principales mises en garde avec de nouvelles alertes relatives à la pression artérielle couvrant toutes les formes d'administration[2]The Medical Letter, « En bref : Azmiro », medicalletter.org. Tant que les protocoles de surveillance cardiovasculaire consensuels ne seront pas stabilisés, certains prescripteurs et payeurs pourront appliquer des critères d'initiation plus stricts, freinant ainsi l'adoption à court terme.

Stigmatisation sociale entourant la thérapie hormonale

Les associations entre la testostérone exogène et le dopage sportif ou la transition de genre peuvent dissuader les hommes symptomatiques de consulter un médecin. Dans certaines régions, les normes de masculinité découragent la discussion sur la fatigue, l'infertilité ou la diminution de la libido, freinant les comportements de recherche d'aide. Les initiatives d'éducation publique menées par les sociétés médicales définissent de plus en plus l'hypogonadisme comme un déficit endocrinien traitable plutôt qu'un choix de mode de vie, mais l'inertie culturelle reste tangible. La stigmatisation persistante exerce une pression douce mais chronique sur le secteur du traitement de l'hypogonadisme en limitant le diagnostic et l'observance parmi les candidats par ailleurs appropriés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hypogonadisme : les présentations mixtes accroissent la complexité clinique

Les présentations mixtes ou à début tardif ont capturé 45,12 % des revenus de 2025, ce qui en fait la plus grande part du marché du traitement de l'hypogonadisme. Cette domination découle du fait que la sénescence progressive des cellules de Leydig se combine souvent avec une insuffisance hypothalamique ou hypophysaire partielle, produisant des profils hormonalement ambigus qui nécessitent un traitement une fois les symptômes cliniques apparus. Les étiologies secondaires ou centrales, bien que ne représentant qu'un quart de l'incidence actuelle, dépasseront toutes les autres catégories à un TCAC de 9,25 % jusqu'en 2031, car l'imagerie et les dosages hormonaux détectent plus tôt les lésions hypophysaires subtiles.

Les cliniciens analysent de plus en plus la pathologie mixte en sous-ensembles organiques ou fonctionnels, conformément aux recommandations de la Société italienne d'andrologie qui orientent les schémas thérapeutiques personnalisés. La prise de conscience que les maladies chroniques, l'obésité et la charge médicamenteuse peuvent induire une suppression centrale réversible encourage les essais thérapeutiques précoces combinés à une modification du mode de vie. À mesure que l'adoption des recommandations s'étend, la contribution du segment secondaire à la taille du marché du traitement de l'hypogonadisme devrait augmenter, intégrant des flux de travail diagnostiques sophistiqués dans les soins primaires et les milieux de téléendocrinologie.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par classe thérapeutique : les MSRA défient la domination de la testostérone

Les formulations de testostérone ont représenté 83,86 % de la taille du marché du traitement de l'hypogonadisme en 2025, soulignant leur rôle clinique ancré. Cependant, les MSRA devraient progresser à un TCAC de 13,42 %, signalant un pivot vers des molécules qui isolent le bénéfice anabolique de la responsabilité androgénique. La démonstration répétée de gains de masse maigre dans la cachexie et la sarcopénie liée à l'âge positionne les MSRA comme thérapie d'escalade pour les hommes à haut risque ou en première ligne pour les patients craignant l'érythrocytose et les événements prostatiques.

Les progrès restent conditionnés par les critères d'évaluation des essais de phase 3 en cours et la confiance de la FDA dans les données de sécurité à long terme, mais les investissements de capital-risque et les accords de licence pharmaceutique témoignent d'une forte confiance dans la commercialisation éventuelle. Une fois approuvés, les MSRA pourraient éroder la part de marché du traitement de l'hypogonadisme détenue par la testostérone, à la fois par substitution directe et par des protocoles de combinaison qui réduisent l'exposition totale aux androgènes tout en maintenant les bénéfices eugonadaux.

Par voie d'administration : les formulations orales gagnent en dynamisme

Les gels topiques ont représenté 35,74 % des revenus mondiaux en 2025, reflétant des décennies de préférence pour l'auto-administration non invasive. Cependant, le segment oral/buccal progresse le plus rapidement, s'expandant à un TCAC de 10,42 % à mesure que les obstacles pharmacocinétiques sont surmontés par les technologies d'absorption lymphatique. Les données pivots de KYZATREX montrent un maintien du taux résiduel dans les plages physiologiques sans hépatotoxicité, persuadant les endocrinologues de considérer les comprimés pour les candidats observants qui n'apprécient pas les risques de transfert dermique.

Les dépôts injectables restent essentiels pour les hommes priorisant le dosage trimestriel, désormais améliorés par des seringues de cypionate stériles monodoses qui réduisent le temps de préparation en clinique. Les implants à pastilles occupent une niche durable parmi les patients souhaitant une stabilité plurimensuelle avec un minimum de contraintes d'observance. Collectivement, la diversification des voies d'administration favorise une personnalisation centrée sur le patient, renforçant à la fois l'observance et la valeur à vie par individu traité sur le marché du traitement de l'hypogonadisme.

Par utilisateur final : la télésanté perturbe les modèles de soins traditionnels

Les hôpitaux ont généré 49,58 % des dépenses de 2025 en raison de leur rôle essentiel dans les bilans endocriniens complexes et la gestion des comorbidités. Pourtant, les cliniques en ligne affichent un TCAC de 14,02 % à mesure que les questionnaires basés sur des applications, les laboratoires par courrier et la collecte d'échantillons à domicile compriment l'intervalle diagnostique. Le suivi virtuel atténue également les disparités géographiques, activant la demande dans les communautés sous-desservies par les endocrinologues.

Les centres spécialisés conservent un avantage dans les cas multifactoriels — tels que la co-gestion de l'infertilité ou la surveillance des adénomes hypophysaires — mais s'associent fréquemment aux entreprises de télémédecine pour étendre leur portée. Les pharmaciens, habilités par les accords de pratique collaborative des États, ouvrent un autre front en gérant des programmes de renouvellement protocolisés pour les patients stables. Cette fragmentation diffuse le pouvoir des canaux et oblige les prestataires traditionnels à adopter des modèles hybrides pour protéger leur part dans le secteur du traitement de l'hypogonadisme.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par genre : le segment transgenre génère la croissance la plus rapide

Les patients cisgénères de sexe masculin ont représenté 89,74 % du volume thérapeutique en 2025, compte tenu de la prédominance biologique de l'insuffisance testiculaire. Néanmoins, la cohorte transgenre et non binaire s'étendra à un TCAC de 16,95 % en raison d'une acceptation sociale plus large et d'une harmonisation croissante des assurances sur les soins hormonaux d'affirmation de genre. Les protocoles cliniques de thérapie masculinisante pour cette population chevauchent souvent les schémas posologiques utilisés dans l'hypogonadisme primaire, tirant ainsi parti des chaînes d'approvisionnement existantes.

Le déficit androgénique féminin reste une niche plus petite mais cliniquement validée — notamment après ovariectomie — où des formulations à faible dose améliorent la libido et l'humeur. Les recherches psychiatriques en cours soulignent les gains en termes de qualité de vie issus d'une titration appropriée de la testostérone chez les femmes ménopausées. L'élargissement des programmes universitaires d'endocrinologie inclusive en matière de genre garantit que les futurs prescripteurs pourront naviguer dans les nuances posologiques à travers les spectres sexuels, soutenant une hausse progressive de la croissance du marché du traitement de l'hypogonadisme.

Analyse géographique

L'Amérique du Nord a sécurisé 38,95 % des ventes mondiales de 2025, soutenue par des structures de paiement matures, des tests en vente directe aux consommateurs et une infrastructure de télésanté répandue. La familiarité des cliniciens avec les injectables à longue durée d'action et les gels topiques renforce davantage la pénétration parmi les hommes symptomatiques. Pourtant, la saturation de la sensibilisation dans la région et la surveillance stricte des prescriptions tempèrent l'accélération des volumes.

L'Asie-Pacifique fixera le rythme de croissance à un TCAC de 10,19 % à mesure que le vieillissement démographique converge avec une expansion rapide de l'accès aux soins de santé. Les données longitudinales japonaises prouvant l'amélioration des symptômes sur 60 mois catalysent l'harmonisation régionale des recommandations. La forte augmentation parallèle de la thérapie hormonale ménopausique en Chine illustre la normalisation culturelle des interventions endocriniennes, susceptible de se répercuter sur la prise en charge du déficit masculin. Les cliniques urbaines indiennes commercialisent de plus en plus des bilans biologiques groupés et des téléconsultations ciblant la fatigue et le syndrome métabolique, élargissant ainsi la taille du marché du traitement de l'hypogonadisme adressable.

L'Europe combine une couverture universelle avec des critères de prescription rigoureux, produisant des gains de volume réguliers mais modérés. Le potentiel du marché augmente à mesure que l'Association européenne d'urologie affine les définitions de l'hypogonadisme à début tardif pour simplifier l'initiation. Le Moyen-Orient et l'Afrique, bien qu'embryonnaires, affichent une directionnalité positive compte tenu de la croissance des hôpitaux du secteur privé et de la demande des expatriés pour des soins aux normes occidentales. La modération de l'inflation en Amérique du Sud et la réciprocité progressive des licences médicales favorisent les initiatives de télésanté transfrontalières qui injectent une nouvelle concurrence dans les centres urbains.

Paysage concurrentiel

Le marché du traitement de l'hypogonadisme est modérément consolidé. AbbVie, Pfizer et Endo International maximisent leur échelle grâce à une gamme approfondie de gels, d'injectables et de thérapies adjuvantes, tirant parti de forces de vente qui co-présentent déjà des produits d'urologie et de soins primaires. AbbVie a enregistré un chiffre d'affaires net de 56,334 milliards USD en 2024, finançant la gestion continue du cycle de vie de son portefeuille hormonal. Pfizer préserve la pertinence de sa franchise grâce à des accords d'approvisionnement sur les esters de testostérone génériques déposés auprès des régulateurs du monde entier.

Les entrants perturbateurs construisent une valeur de marque autour de la commodité. Le rempart de propriété intellectuelle de Marius Pharmaceuticals pour KYZATREX sécurise l'exclusivité jusqu'en 2040, incitant à une démarche de communication directe auprès des consommateurs qui contourne le démarchage traditionnel. Azmiro d'Azurity s'appuie sur l'innovation dans la voie d'administration pour gagner la confiance des prescripteurs dans les canaux hospitaliers et de soins à domicile. Les conglomérats de télésanté utilisent des cadres d'abonnement avec une planification automatisée de laboratoire pour fidéliser les clients sur plusieurs années, mettant sous pression les pharmacies de détail traditionnelles.

Les établissements de préparation pharmaceutique sous-traitante opérant en vertu de la Section 503B injectent des variantes de pastilles ou de crèmes sur mesure pour les patients intolérants aux formes commerciales, intensifiant la transparence des prix. La différenciation à long terme pivotera sur la combinaison de l'étendue thérapeutique avec la surveillance numérique de l'observance, fermant la boucle entre les prescripteurs, les laboratoires et les patients.

Leaders du secteur du traitement de l'hypogonadisme

AbbVie Inc

Pfizer Inc

Endo International

Eli Lilly

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Marius Pharmaceuticals a reçu une sixième autorisation de brevet aux États-Unis pour KYZATREX, prolongeant l'exclusivité jusqu'en 2040 et renforçant son leadership en matière de testostérone orale.

- Décembre 2024 : Azurity Pharmaceuticals a lancé Azmiro, la première seringue de cypionate de testostérone monodose préremplie approuvée par la FDA pour une utilisation en ambulatoire et en auto-administration.

Portée du rapport mondial sur le marché du traitement de l'hypogonadisme

L'hypogonadisme est un trouble hormonal rare caractérisé par une production insuffisante des testicules ou des ovaires, entraînant une production diminuée d'hormones sexuelles. Le marché du traitement de l'hypogonadisme est segmenté par type, type de traitement, voie d'administration et géographie.

| Hypogonadisme primaire (testiculaire) |

| Hypogonadisme secondaire/central |

| Mixte / À début tardif |

| Thérapie de remplacement de la testostérone |

| Thérapie aux œstrogènes |

| Thérapie à la progestérone |

| MSRA et nouveaux androgènes |

| Analogues de l'hormone de libération des gonadotrophines |

| Gel topique |

| Patch transdermique |

| Injection intramusculaire |

| Pastille sous-cutanée / implantable |

| Comprimés oraux / buccaux |

| Hôpitaux |

| Cliniques spécialisées |

| Cliniques en ligne / de télésanté |

| Soins à domicile |

| Masculin |

| Féminin |

| Transgenre et non binaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'hypogonadisme | Hypogonadisme primaire (testiculaire) | |

| Hypogonadisme secondaire/central | ||

| Mixte / À début tardif | ||

| Par classe thérapeutique | Thérapie de remplacement de la testostérone | |

| Thérapie aux œstrogènes | ||

| Thérapie à la progestérone | ||

| MSRA et nouveaux androgènes | ||

| Analogues de l'hormone de libération des gonadotrophines | ||

| Par voie d'administration | Gel topique | |

| Patch transdermique | ||

| Injection intramusculaire | ||

| Pastille sous-cutanée / implantable | ||

| Comprimés oraux / buccaux | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Cliniques en ligne / de télésanté | ||

| Soins à domicile | ||

| Par genre | Masculin | |

| Féminin | ||

| Transgenre et non binaire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de l'hypogonadisme ?

La taille du marché mondial du traitement de l'hypogonadisme est estimée à 4,75 milliards USD en 2026.

À quelle vitesse le marché va-t-il se développer au cours des cinq prochaines années ?

De 2026 à 2031, le marché devrait croître à un TCAC de 6,24 %.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les modulateurs sélectifs des récepteurs aux androgènes devraient progresser à un TCAC de 13,42 %, dépassant toutes les autres classes.

Pourquoi les produits à base de testostérone orale gagnent-ils en traction ?

Les capsules orales à haute biodisponibilité atteignent désormais des taux physiologiques de testostérone sans toxicité hépatique, offrant une alternative pratique aux gels et injections quotidiens.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,19 %, portée par le vieillissement démographique et une couverture diagnostique plus large.

Dernière mise à jour de la page le: