Taille et part du marché du tantale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

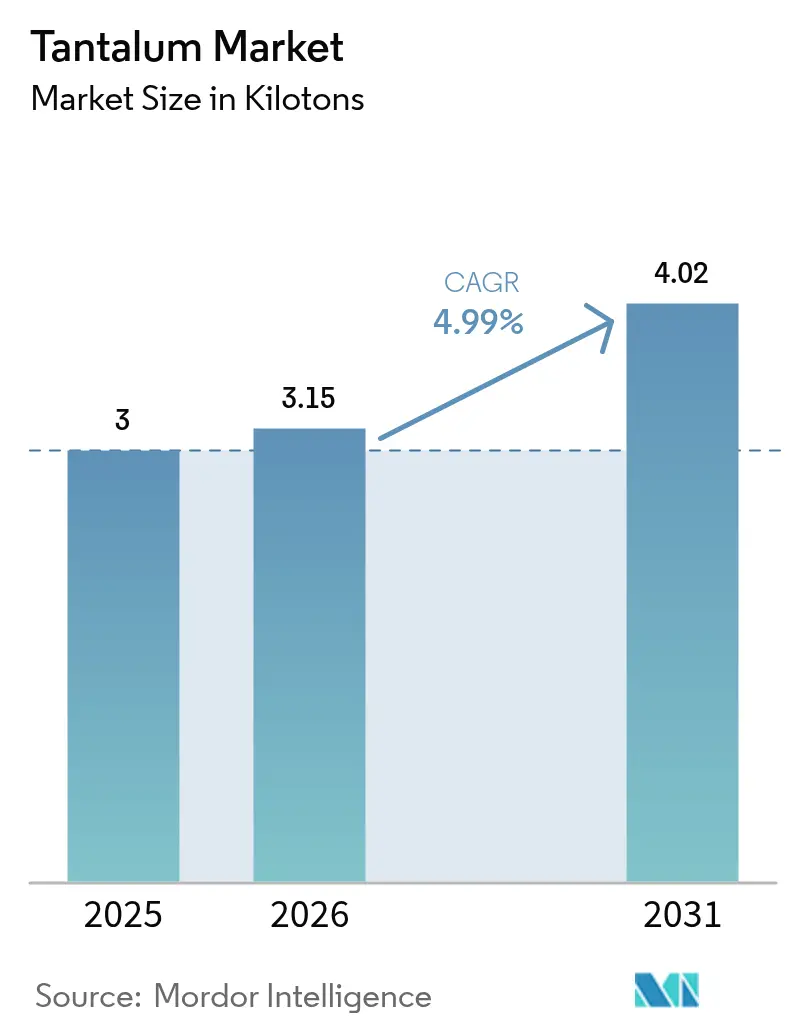

| Volume du Marché (2026) | 3.15 kilotonnes |

| Volume du Marché (2031) | 4.02 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tantale par Mordor Intelligence

La taille du marché du tantale devrait croître de 3 kilotonnes en 2025 à 3,15 kilotonnes en 2026 et devrait atteindre 4,02 kilotonnes d'ici 2031 à un TCAC de 4,99 % sur la période 2026-2031. Cette trajectoire de croissance reflète la combinaison inégalée du métal en matière de résistance à la corrosion, de biocompatibilité et de haute rigidité diélectrique, qui maintient la demande résiliente dans les condensateurs, les cibles de pulvérisation cathodique, les super-alliages et les dispositifs médicaux implantables. La miniaturisation robuste de l'électronique, l'accélération du déploiement de la 5G et les cadences stables de construction de moteurs aérospatiaux restent les principaux catalyseurs de la demande. Parallèlement, la coproduction issue des mines de pegmatite de lithium en Australie et au Zimbabwe atténue le risque structurel d'approvisionnement, même si les préoccupations relatives à la conformité aux minéraux de conflit et à la volatilité des prix au comptant persistent. Les équipementiers dans l'aérospatiale et la technologie médicale continuent de privilégier la sécurité d'approvisionnement par rapport au prix, soutenant des contrats à long terme qui stabilisent les achats malgré l'environnement commercial opaque du marché.

Principaux enseignements du rapport

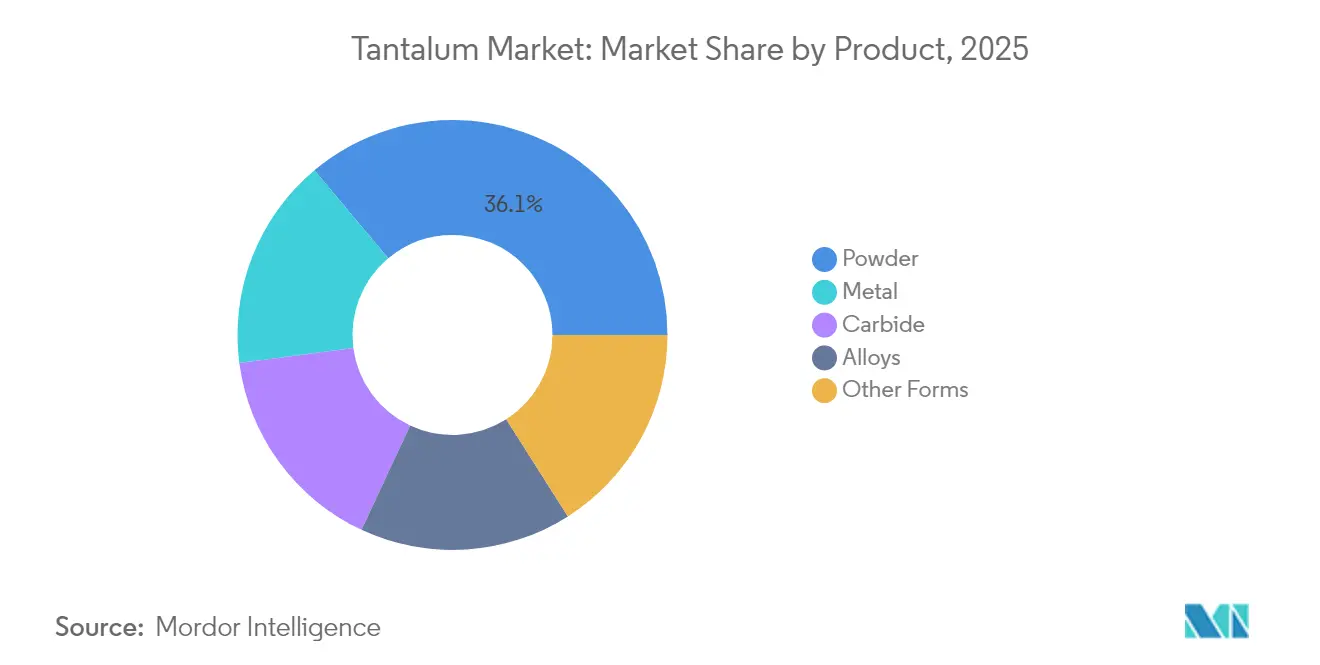

- Par produit, la poudre a capté 36,10 % de la part du marché du tantale en 2025 et devrait afficher un TCAC de 5,43 % jusqu'en 2031.

- Par pureté, le segment de grade inférieur à 99,95 % a représenté 79,18 % de la taille du marché du tantale en 2025 et devrait croître à un TCAC de 5,11 % entre 2026 et 2031.

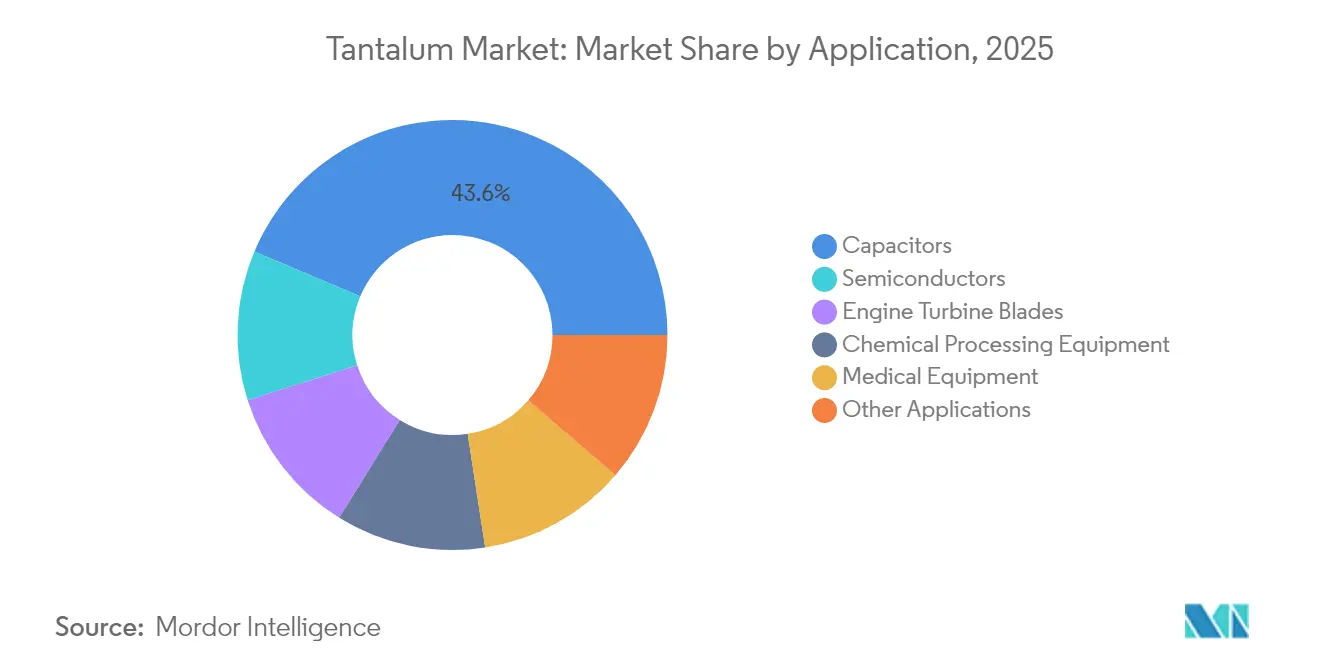

- Par application, les condensateurs ont détenu 43,65 % de la part des revenus en 2025, tandis que ce même segment devrait enregistrer la croissance la plus rapide avec un TCAC de 6,37 % jusqu'en 2031.

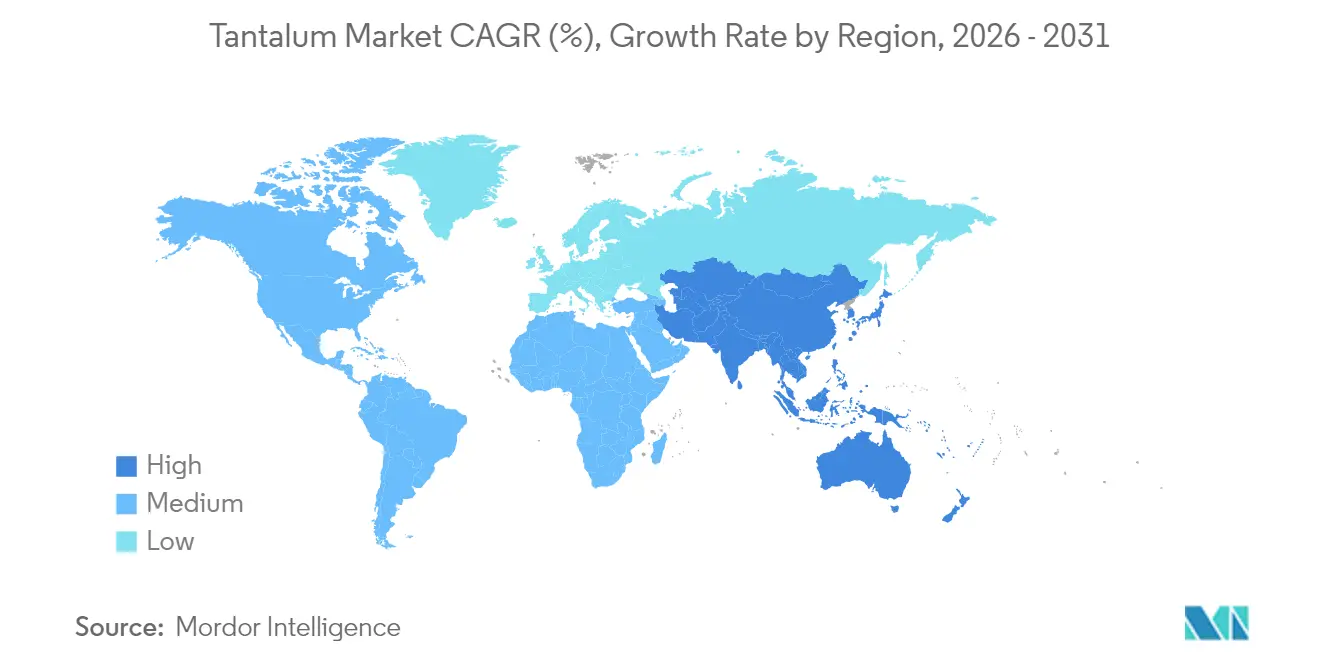

- Par géographie, l'Asie-Pacifique a dominé avec 46,50 % de la part de marché globale en 2025 ; la région devrait progresser à un TCAC de 5,93 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tantale

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de condensateurs au tantale miniaturisés dans les appareils compatibles 5G | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Demande de cibles de pulvérisation cathodique en tantale pour les nœuds de semi-conducteurs avancés | +0.9% | Mondial, concentré à Taïwan, en Corée du Sud et en Chine | Long terme (≥ 4 ans) |

| Production croissante de composants de moteurs à réaction en super-alliage | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coproduction avec les mines de roche dure de lithium renforçant la sécurité d'approvisionnement | +0.6% | Australie, Zimbabwe, Brésil | Moyen terme (2-4 ans) |

| Revêtements en tantale de qualité médicale pour les neuro-implants | +0.4% | Amérique du Nord et UE, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de condensateurs au tantale miniaturisés dans les appareils compatibles 5G

La densification de l'infrastructure 5G et les mises à niveau des terminaux accélèrent les achats de condensateurs à puce en tantale solide capables de maintenir la stabilité de la capacité sous commutation haute fréquence. Les fabricants de composants indiquent que les condensateurs au tantale offrent une efficacité volumétrique supérieure et une résistance série équivalente plus faible que les types céramique multicouches, des caractéristiques essentielles pour les circuits de gestion de l'alimentation à espace contraint dans les smartphones haut de gamme et les stations de base small-cell. La fiabilité dans des plages de température allant de –55 °C à +175 °C fait des dispositifs au tantale le choix privilégié des équipementiers en télécommunications soucieux d'éviter les défaillances sur le terrain. Les feuilles de route d'encapsulation ciblent désormais des tailles de boîtier aussi petites que 0201, un nœud où les anodes à poudre d'ingénierie offrent des rapports CV (capacité-tension) élevés sans sacrifier l'intégrité mécanique. Le marché du tantale en bénéficie directement, car la miniaturisation des appareils augmente l'utilisation en grammes par unité malgré les tendances générales à l'allègement des matériaux.

Demande de cibles de pulvérisation cathodique en tantale pour les nœuds de semi-conducteurs avancés

Les feuilles de procédé de production logique et DRAM sub-7 nm spécifient des couches barrières de diffusion en tantale et en nitrure de tantale qui empêchent la migration du cuivre tout en préservant une faible résistance de ligne. La lithographie par ultraviolets extrêmes élève les seuils de pureté à 99,999 %+, réduisant la base de fournisseurs aux raffineurs dotés de capacités de métallurgie sous ultra-vide poussé. Les accords d'enlèvement à long terme signés par les principales fonderies asiatiques en 2025 soulignent à quel point ce précurseur est devenu stratégique pour maintenir le rendement des plaquettes. Les mises à niveau d'équipements en Corée du Sud, à Taïwan et en Chine continentale se traduisent donc par des volumes stables pour les producteurs de poudre de haute pureté. La tension de l'offre reste une possibilité chaque fois que des perturbations géopolitiques affectent les flux de concentrés en provenance d'Afrique centrale, renforçant la tendance du marché du tantale à valoriser la sécurité à un prix premium.

Production croissante de composants de moteurs à réaction en super-alliage

Les programmes de turbofan de nouvelle génération et de propulsion militaire spécifient des super-alliages à base de nickel contenant 2 à 12 % de tantale pour atteindre des températures de fonctionnement dépassant 1 100 °C, améliorant ainsi les rapports poussée/poids et la consommation de carburant. Les cycles de qualification des équipementiers sont longs, mais une fois approuvées, les compositions d'alliages restent stables pendant des décennies, créant un flux de demande de type rente. Les conceptions d'aubes, d'aubes directrices, de revêtements de chambre de combustion et d'échangeurs de chaleur s'appuient de plus en plus sur le tantale pour la résistance à l'oxydation lors des cycles thermiques. Les avionneurs occidentaux localisent leur approvisionnement pour atténuer tout risque lié à un seul pays, une stratégie qui ancre davantage le tantale dans les budgets d'approvisionnement à long terme.

Coproduction avec les mines de roche dure de lithium renforçant la sécurité d'approvisionnement

Les pegmatites lithium-césium-tantale en Australie et au Zimbabwe sont désormais au cœur des stratégies de diversification, produisant des concentrés de tantalite comme sous-produit à faible coût du spodumène. Les opérateurs de Greenbushes, Wodgina et Bikita ont mis en service de nouveaux circuits gravitaires qui peuvent collectivement porter la production de tantale vers 400 t de Ta₂O₅ par an dans des conditions de mélanges de minerais favorables. À mesure que ces mines montent en puissance, les acheteurs occidentaux sécurisent des contrats pluriannuels libellés en tonnes métriques plutôt qu'en tonnes longues, améliorant la transparence dans ce qui reste par ailleurs un environnement commercial opaque.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux minéraux de conflit et perturbations de l'approvisionnement | -0.8% | Mondial, affectant particulièrement l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Forte volatilité des prix au comptant sur un marché commercial opaque | -0.6% | Mondial, impact concentré sur la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Condensateurs au niobium remplaçant le tantale dans les systèmes ADAS | -0.5% | Marchés automobiles mondiaux, menés par l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité aux minéraux de conflit et perturbations de l'approvisionnement

Des mandats de diligence raisonnable stricts en vertu des réglementations américaines et européennes obligent les fabricants en aval à retracer les concentrés jusqu'aux fonderies exemptes de conflits, ajoutant des frais d'audit et de certification qui augmentent les coûts des composants finis jusqu'à un quart. La production artisanale d'Afrique centrale fournit encore une part significative de l'approvisionnement mondial, et des fermetures périodiques de frontières ou des incidents sécuritaires peuvent interrompre les flux avec peu de préavis. En conséquence, les fournisseurs de condensateurs et de super-alliages maintiennent des stocks de sécurité plus importants et privilégient des contrats pluriannuels de type « take-or-pay » qui verrouillent les volumes même si les prix au comptant se détendent[1]U.S. Geological Survey, "Fiche d'information sur la chaîne d'approvisionnement en tantale," usgs.gov.

Condensateurs au niobium remplaçant le tantale dans les systèmes ADAS

Les plateformes automobiles intègrent désormais des dizaines de modules d'aide à la conduite avancée qui doivent satisfaire aux critères stricts de sécurité fonctionnelle ISO 26262. Les condensateurs à oxyde de niobium présentent des modes de défaillance bénins et une énergie d'ignition plus élevée, les rendant attractifs pour les circuits ADAS basse tension. À mesure que les coûts unitaires baissent en raison de l'abondance relative du niobium, les constructeurs automobiles spécifient ces dispositifs dans les modules d'aide au stationnement, de surveillance des angles morts et de caméras de vision périphérique. Les limitations de tension plafond confinent toutefois l'adoption du niobium aux applications de 4 à 10 V, laissant les domaines haute tension tels que les onduleurs de traction pour véhicules électriques dépendre du tantale[2]KYOCERA AVX, "Comparaison des modes de défaillance des condensateurs au tantale et à l'oxyde de niobium," kyocera-avx.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de la poudre stimule l'intégration dans l'électronique

La poudre a représenté 36,10 % de la part du marché du tantale en 2025, portée par la demande croissante d'anodes de condensateurs et de cibles de pulvérisation cathodique. Ce sous-segment devrait afficher un TCAC de 5,43 % jusqu'en 2031, la miniaturisation poussant la demande vers des distributions granulométriques plus étroites et une capacité spécifique plus élevée. Les billettes, fils et feuilles de métal suivent collectivement la poudre mais restent essentiels pour les équipements de traitement chimique et les composants de zones chaudes aérospatiales où les formes forgées sont obligatoires. Les grades carbure servent les fabricants d'outils de coupe et de plaques d'usure qui valorisent une dureté dépassant 2 000 HV, tandis que les additions d'alliages soutiennent les super-alliages pour moteurs à réaction.

Le virage vers la fabrication additive ouvre une voie de croissance parallèle : la poudre sphérique optimisée pour la fusion sur lit de poudre par laser permet des géométries en treillis complexes dans les implants médicaux. Les principaux fournisseurs de poudre dimensionnent les lignes d'atomisation pour délivrer des valeurs D50 proches de 3 µm avec une teneur en oxygène inférieure à 200 ppm, une spécification idéale pour les cages orthopédiques et les maillages craniofaciaux. Le contrôle strict de la forme des particules maintiendra la poudre au cœur du marché du tantale durant l'horizon de prévision.

Par pureté : les grades inférieurs ancrent l'électronique sensible aux coûts

Les grades de tantale inférieurs à 99,95 % ont représenté 79,18 % de la taille du marché du tantale en 2025 et devraient se développer à un TCAC de 5,11 % jusqu'en 2031. Les assembleurs d'électronique grand public acceptent ces grades car les contaminants traces restent en dessous des seuils affectant la capacité ou le courant de fuite, permettant des coûts globaux de nomenclature plus faibles. Des schémas hydrométallurgiques simplifiés et une vérification analytique moins stricte réduisent davantage les frais généraux de traitement, soutenant la scalabilité des volumes.

Les fractions de haute pureté supérieures à 99,95 % répondent aux applications dans les semi-conducteurs, l'aérospatiale et les implants, où même des impuretés en parties par million peuvent provoquer des défaillances de dispositifs. Les producteurs emploient des étapes de fusion par faisceau d'électrons et de raffinage par zones pour ramener les interstitiels en dessous de 50 ppm, mais une telle sophistication commande des primes 2 à 3 fois supérieures aux grades standard. Néanmoins, l'élasticité de la demande est faible ; la qualification des fonderies et des équipementiers verrouille la spécification, assurant une allocation stable au sein du marché du tantale malgré des tonnages limités.

Par application : les condensateurs conservent leur primauté face à un double impératif de croissance

Les condensateurs ont représenté 43,65 % de la consommation totale en 2025 et devraient enregistrer un TCAC de 6,37 % jusqu'en 2031. Les diélectriques multicouches formés sur des anodes en poudre frittée offrent une haute efficacité volumétrique essentielle pour les terminaux 5G, les capteurs IoT et l'électronique de défense à usage critique. La stabilité en environnement sévère maintient le tantale ancré dans la diagraphie de fond de puits pétrolier et l'avionique, des secteurs où les marges de performance l'emportent sur les considérations de coût.

Les applications dans les semi-conducteurs constituent le deuxième débouché le plus important, les empilements de métallisation en fin de ligne reposant sur des barrières de diffusion en tantale. Dans l'aérospatiale, les super-alliages à base de nickel avec additions de tantale permettent une température d'échappement de cœur plus élevée, améliorant la consommation spécifique de carburant. Les projets d'investissement en traitement chimique continuent de spécifier des revêtements en tantale pour les réacteurs acides, tandis que les usages médicaux émergents couvrent les bandes de marquage, les échafaudages osseux et les nanoparticules radio-opaques. Collectivement, ces applications diverses renforcent le profil de demande équilibré du marché du tantale.

Analyse géographique

L'Asie-Pacifique a dominé avec 46,50 % de la consommation mondiale en 2025, et la région devrait afficher un TCAC de 5,93 % jusqu'en 2031. La Chine, le Japon et la Corée du Sud concentrent les lignes d'assemblage de condensateurs, les fonderies de puces mémoire et les usines de panneaux d'affichage qui absorbent la poudre et les cibles de pulvérisation cathodique. L'expansion des fonderies logiques à Taïwan amplifie la demande de très haute pureté, tandis que les producteurs coréens de mémoire s'appuient sur des programmes de recherche nationaux pour tester des condensateurs MIM (métal-isolant-métal) à base de tantale dans les modules DDR6. La montée en puissance de l'Australie en tant que fournisseur de coproduits renforce la sécurité d'approvisionnement régionale, réduisant la dépendance excessive aux concentrés africains et renforçant la résilience de la chaîne de valeur.

L'Amérique du Nord reste une région d'utilisation finale stratégique ancrée par les secteurs de l'aérospatiale, de la défense et des dispositifs médicaux. Bien que la production minière primaire soit limitée à l'opération Tanco au Canada, un solide réseau de récupération secondaire traite les déchets de super-alliages et les déchets électroniques, alimentant les circuits de poudre et d'alliages. Les politiques d'approvisionnement américaines qui privilégient les sources exemptes de conflits maintiennent des primes de prix tout en sécurisant les volumes pour les équipementiers de moteurs à réaction et les fabricants de dispositifs de gestion du rythme cardiaque.

L'Europe présente une courbe de demande mature mais stable, caractérisée par des normes d'ingénierie élevées et des réglementations environnementales strictes. Les fournisseurs automobiles de rang 1 allemands stimulent la consommation de condensateurs pour les modules d'aide à la conduite avancée, tandis que les entreprises françaises d'équipements nucléaires spécifient des revêtements en tantale pour les systèmes de déchets radioactifs. La directive européenne sur les minéraux de conflit resserre les budgets de conformité, mais les mandats de recyclage intégrés dans le cadre de l'économie circulaire compensent progressivement les besoins en matières premières vierges. Les usines de condensateurs d'Europe de l'Est offrent un assemblage compétitif en termes de coûts tout en respectant les exigences de traçabilité à l'échelle régionale.

Paysage concurrentiel

Le marché du tantale est modérément fragmenté ; les cinq premiers fournisseurs intégrés verticalement contrôlent la majorité des capacités minières, de raffinage et de traitement de la poudre. Les initiatives stratégiques comprennent l'intégration en amont dans l'approvisionnement en concentrés et l'intégration en aval dans l'emballage de composants, verrouillant efficacement les marges tout au long de la chaîne de valeur. Les investissements en coentreprise dans les ressources de pegmatite zimbabwéennes illustrent la diversification géographique visant à réduire l'exposition au risque politique. Les dépôts de propriété intellectuelle mettent l'accent sur le contrôle de la granulométrie, la réduction des interstitiels d'oxygène et les schémas de recyclage sans solvant, indiquant une concurrence technologique centrée sur la pureté et la durabilité.

Leaders du secteur du tantale

AMG

CNMC Ningxia Orient Group Co., Ltd

Global Advanced Metals Pty Ltd

Minsur

Pilbara Minerals Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Energy Transition Minerals a sécurisé la propriété de la mine d'étain/tantale/niobium de Penouta en Galice, Espagne, positionnant l'actif pour une production à court terme de plusieurs minéraux critiques.

- Mai 2025 : Materion a acquis des actifs de traitement du tantale à Dangjin, Corée du Sud, élargissant sa base de fabrication pour mieux servir les clients régionaux dans les semi-conducteurs.

Portée du rapport sur le marché mondial du tantale

Le tantale est un élément chimique de symbole Ta et de numéro atomique 73. Le tantale est un métal de transition rare, mou à l'état pur, de couleur gris-bleu, lustré, hautement résistant à la corrosion. Il fait partie d'un groupe de métaux réfractaires largement utilisés comme composants mineurs d'alliages. Son utilisation principale aujourd'hui est dans les condensateurs au tantale dans les appareils électroniques tels que les téléphones portables, les lecteurs DVD, les consoles de jeux vidéo et les ordinateurs. Le marché du tantale est segmenté par produit, application et géographie. Le marché est segmenté par produits, tels que le métal, le carbure, la poudre, les alliages et autres formes de produits. Le marché est segmenté par application en condensateurs, semi-conducteurs, aubes de turbines de moteurs, équipements de traitement chimique, équipements médicaux et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du tantale dans 14 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Métal |

| Carbure |

| Poudre |

| Alliages |

| Autres formes |

| Moins de 99,95 % de pureté |

| Plus de 99,95 % de pureté |

| Condensateurs |

| Semi-conducteurs |

| Aubes de turbines de moteurs |

| Équipements de traitement chimique |

| Équipements médicaux |

| Autres applications |

| Analyse de la production | États-Unis | |

| Australie | ||

| Brésil | ||

| Chine | ||

| Congo | ||

| Éthiopie | ||

| Nigéria | ||

| Rwanda | ||

| Autres pays | ||

| Analyse de la consommation | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par produit | Métal | ||

| Carbure | |||

| Poudre | |||

| Alliages | |||

| Autres formes | |||

| Par pureté | Moins de 99,95 % de pureté | ||

| Plus de 99,95 % de pureté | |||

| Par application | Condensateurs | ||

| Semi-conducteurs | |||

| Aubes de turbines de moteurs | |||

| Équipements de traitement chimique | |||

| Équipements médicaux | |||

| Autres applications | |||

| Par géographie | Analyse de la production | États-Unis | |

| Australie | |||

| Brésil | |||

| Chine | |||

| Congo | |||

| Éthiopie | |||

| Nigéria | |||

| Rwanda | |||

| Autres pays | |||

| Analyse de la consommation | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel volume le marché du tantale devrait-il atteindre d'ici 2031 ?

Le secteur devrait croître de 3,00 kilotonnes en 2025 à 4,02 kilotonnes d'ici 2031, reflétant un TCAC de 4,99 %.

Quelle est la taille du marché en 2026 ?

La taille du marché du tantale est estimée à 3,15 kilotonnes en 2026.

Quel segment est le plus grand consommateur de tantale ?

Les condensateurs restent le principal débouché, représentant 43,65 % de la demande mondiale en 2025 et affichant la croissance la plus rapide jusqu'en 2031.

Pourquoi l'Asie-Pacifique domine-t-elle la consommation de tantale ?

La région abrite une fabrication électronique concentrée et des fonderies de semi-conducteurs, lui conférant 46,50 % de la consommation mondiale en 2025.

Comment les mines de lithium influencent-elles l'approvisionnement en tantale ?

Les opérations de lithium en roche dure en Australie et au Zimbabwe coproduisent des concentrés de tantale, diversifiant l'approvisionnement et réduisant la dépendance aux sources d'Afrique centrale.

Quel facteur clé limite la substitution du tantale dans l'électronique automobile ?

Les condensateurs au niobium servent les domaines basse tension, mais la plage de tension plus large du tantale le rend indispensable pour les systèmes haute tension à sécurité critique.

Dernière mise à jour de la page le: