Taille et part du marché du hafnium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 100.96 tonnes |

| Volume du Marché (2031) | 132.08 tonnes |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

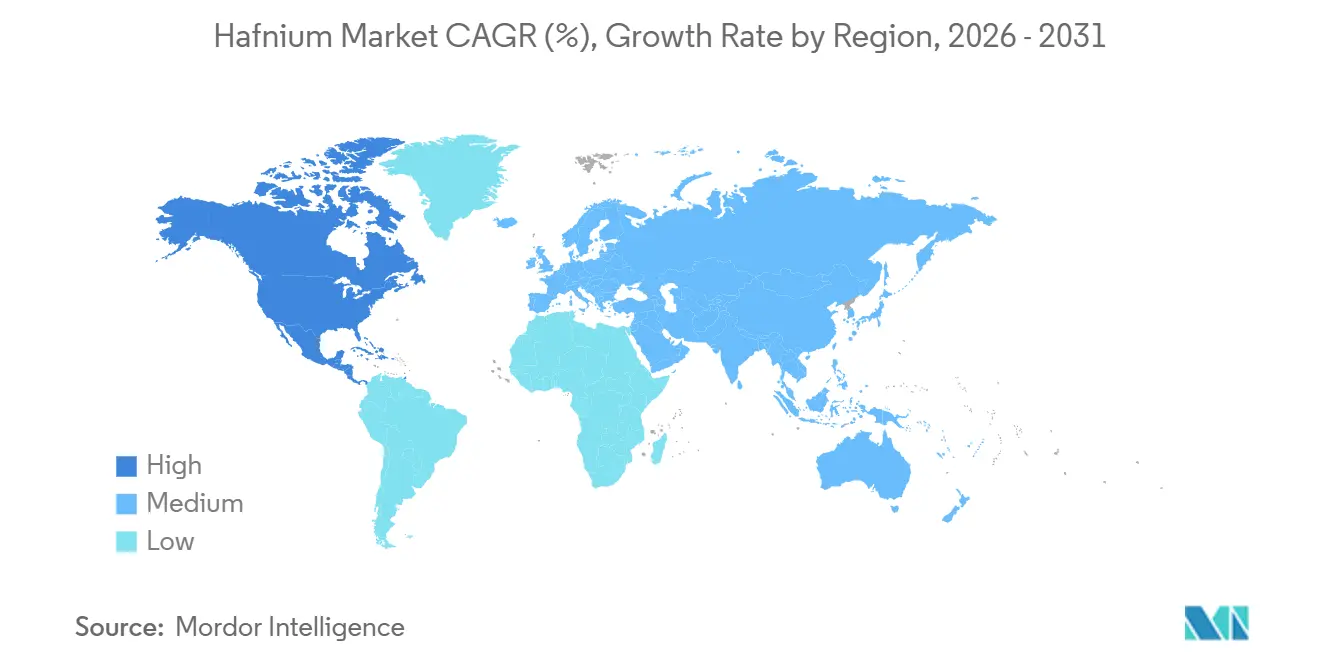

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

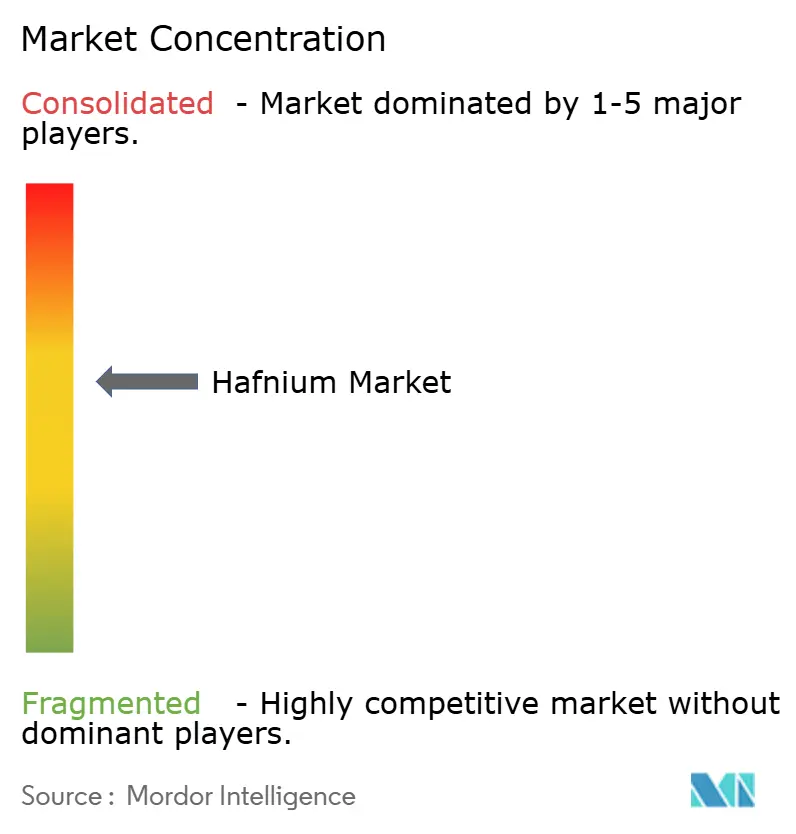

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du hafnium par Mordor Intelligence

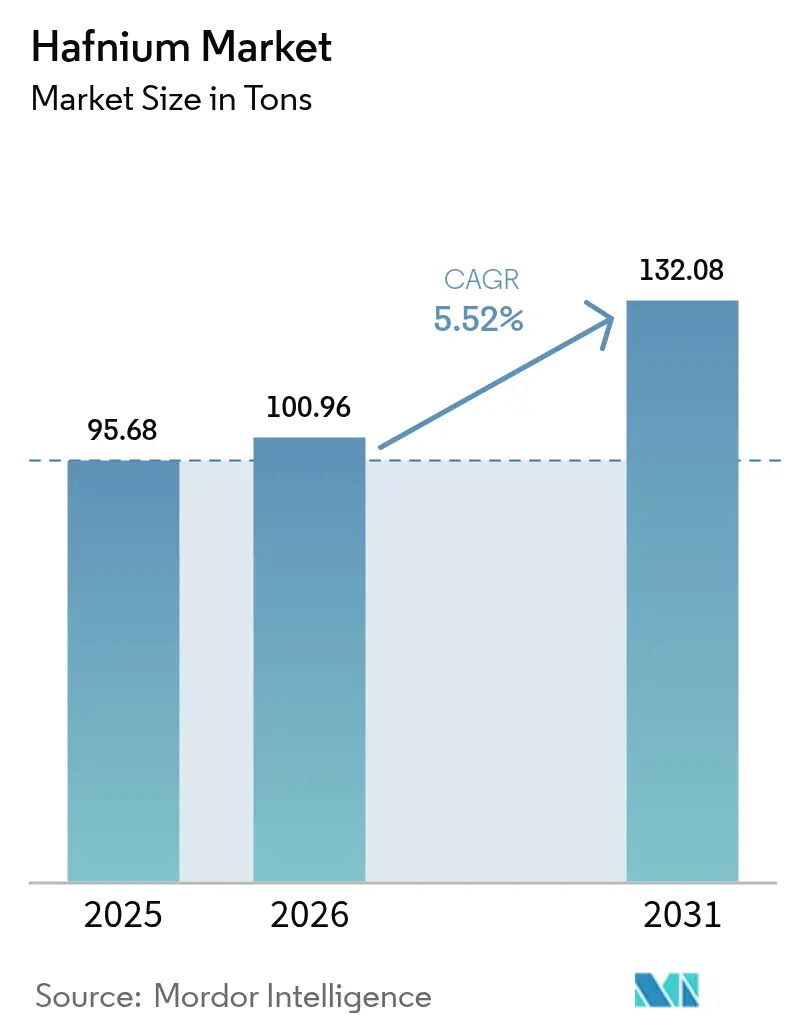

La taille du marché du hafnium était évaluée à 95,68 tonnes en 2025 et devrait progresser de 100,96 tonnes en 2026 pour atteindre 132,08 tonnes d'ici 2031, à un TCAC de 5,52 % durant la période de prévision (2026-2031). Cette expansion reflète une transformation structurelle vers les applications aérospatiales, nucléaires et dans les semi-conducteurs, plutôt qu'une simple croissance volumétrique. Les programmes de lanceurs réutilisables de SpaceX, Blue Origin et Rocket Lab stimulent la demande de tuiles céramiques à ultra-haute température reposant sur le carbure de hafnium, tandis que les exploitants de parcs nucléaires aux États-Unis, au Canada, en France et au Royaume-Uni ont accéléré la constitution de stocks stratégiques de barres de contrôle contenant du hafnium afin de soutenir les calendriers de déploiement des petits réacteurs modulaires (PRM). L'Institut d'études géologiques des États-Unis a élevé le hafnium à la 14e place de sa liste des minéraux critiques 2025, citant une perte potentielle de PIB pondérée par les probabilités de 206 millions USD si les exportations chinoises venaient à être réduites, ce qui souligne davantage l'urgence des approvisionnements pour les acheteurs occidentaux. Les contrôles à l'exportation à double usage instaurés par la Chine en 2024 ont réduit les volumes sortants de près de 90 %, déclenchant une hausse soutenue des prix au comptant au-dessus de 6 300 USD par kilogramme en Europe à la fin de 2025. Parallèlement, des chercheurs en fabrication additive de Skoltech et de l'Université polytechnique de Tomsk ont démontré des voies de synthèse par plasma capables de réduire la consommation d'énergie pour les poudres de carbure de hafnium, ouvrant la voie à une production locale de poudres et à une isolation partielle des chocs de prix.

Principaux enseignements du rapport

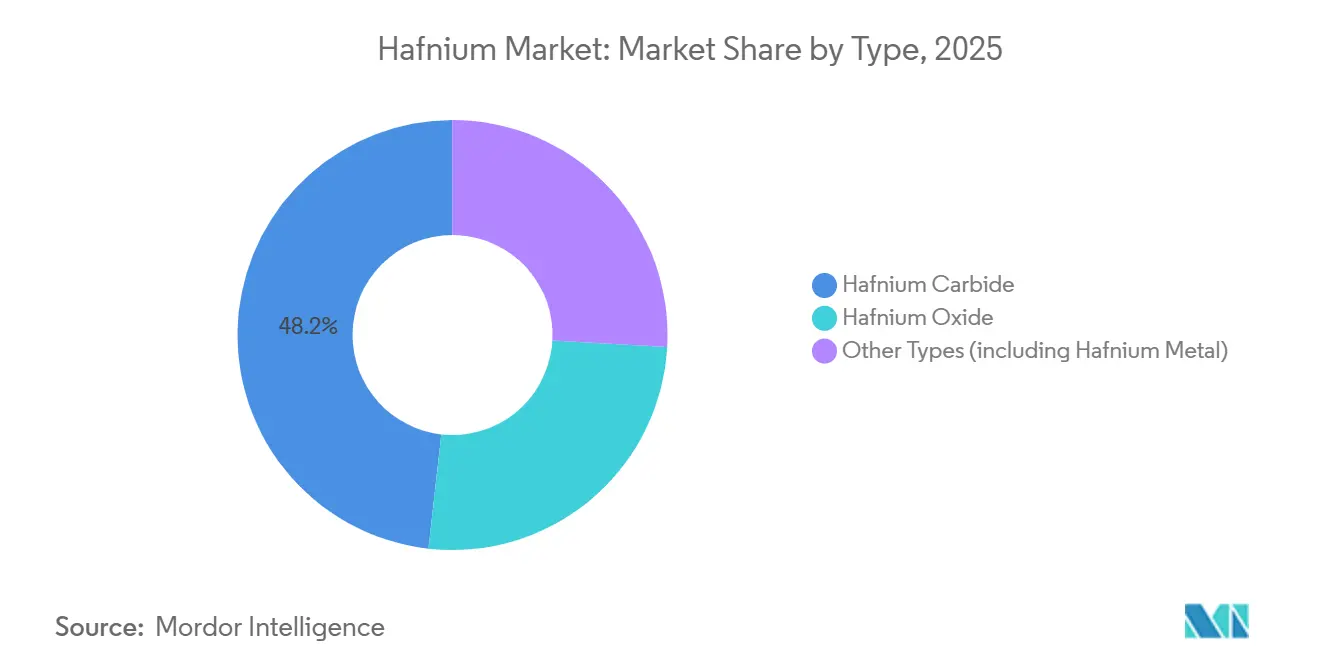

- Par type, le carbure de hafnium a dominé avec 48,22 % de la part du marché du hafnium en 2025 ; l'oxyde de hafnium devrait progresser à un TCAC de 6,11 % jusqu'en 2031.

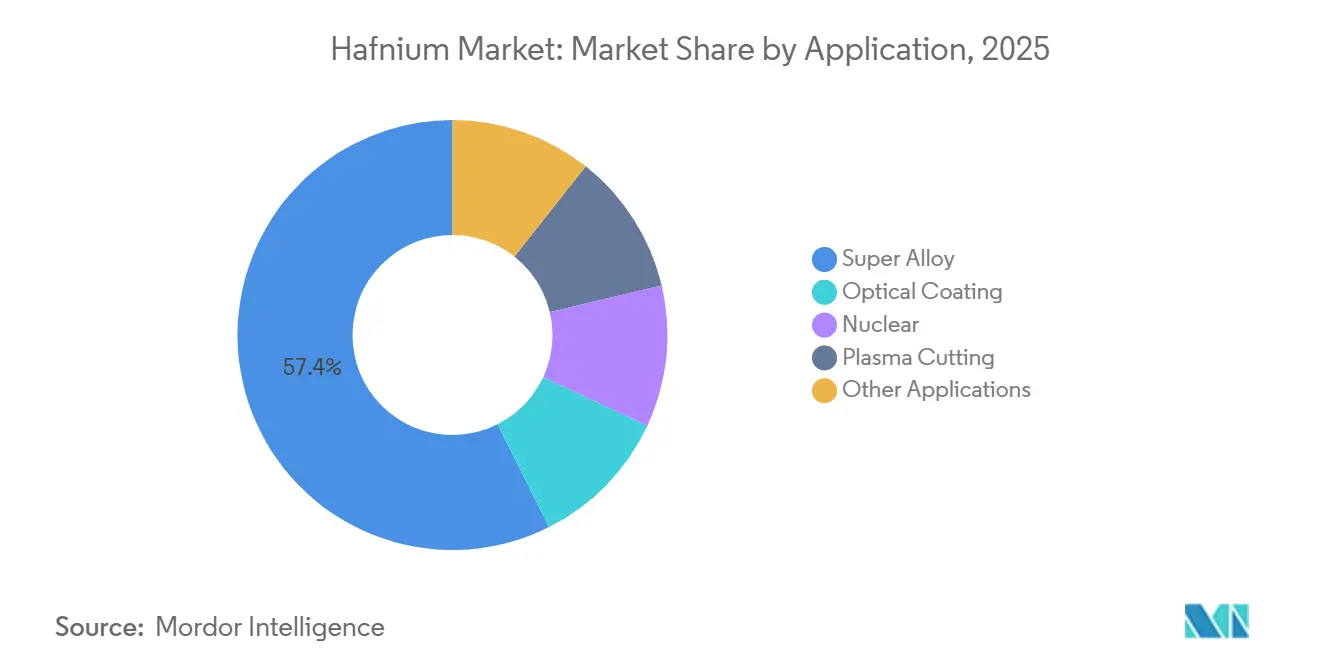

- Par application, le segment des superalliages a capté 57,41 % de la taille du marché du hafnium en 2025 et devrait croître à un TCAC de 6,09 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 38,62 % de la taille du marché du hafnium en 2025 et progresse à un TCAC de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du hafnium

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance rapide des lanceurs réutilisables utilisant des tuiles UHTC à base de Hf | +1.4% | Mondial, avec une concentration en Amérique du Nord (SpaceX, Blue Origin) et en Asie-Pacifique (Chine, Japon) | Moyen terme (2-4 ans) |

| Constitution de stocks stratégiques par les exploitants de parcs nucléaires dans un contexte de diversification des combustibles | +1.2% | Amérique du Nord, Europe (France, Russie), Asie-Pacifique (Chine, Inde) | Court terme (≤ 2 ans) |

| Substitution des superalliages aérospatiaux au rhénium sous l'effet de l'inflation des coûts | +1.0% | Mondial, porté par les pôles aérospatiaux d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Transition de la fabrication additive vers des poudres réfractaires riches en Hf | +0.8% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Développement de nano-radiosensibilisateurs à base d'oxyde de Hf pour l'oncologie | +0.6% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des lanceurs réutilisables utilisant des tuiles UHTC à base de Hf

Les familles de prototypes Starship de SpaceX, New Glenn de Blue Origin et Long March 9 de la Chine nécessitent des centaines de kilogrammes de tuiles céramiques à ultra-haute température (UHTC) à base de hafnium par vol, car ces matériaux maintiennent leur intégrité structurelle au-dessus de 2 000 °C lors de la rentrée atmosphérique. Des expériences menées à l'Université des sciences et technologies du Missouri, publiées en 2024, montrent que le carbure de hafnium modifie les mécanismes d'oxydation autour de 1 750 °C, des données que les ingénieurs intègrent désormais dans les simulations de protection thermique. Un article de 2025 paru dans le Journal of the American Ceramic Society a confirmé que la pyrolyse par réaction laser sélective produit du carbure de hafnium à 54 % de densité à partir de précurseurs polymères, réduisant les temps de cycle pour la fabrication des tuiles. SpaceX vise plusieurs lancements de Starship par semaine d'ici 2027 ; avec 300 kg de tuiles par véhicule, une cadence soutenue pourrait accroître la demande globale en carbure. Les fournisseurs de lanceurs d'Amérique du Nord et d'Asie-Pacifique représentent ensemble plus de 80 % de ce volume incrémental, encourageant les jeunes entreprises régionales de production de poudres à raccourcir les chaînes d'approvisionnement.

Constitution de stocks stratégiques par les exploitants de parcs nucléaires dans un contexte de diversification des combustibles

Les services publics d'électricité aux États-Unis, au Canada, en France et en Finlande ont élargi leurs achats de hafnium pour sécuriser les stocks de barres de contrôle destinés à la fois aux réacteurs à eau pressurisée existants et aux futures unités de génération IV ou PRM. La section efficace d'absorption des neutrons thermiques élevée du hafnium le rend irremplaçable pour le contrôle de la réactivité lorsque les installations passent au combustible uranium faiblement enrichi à haute teneur. Les orientations de l'Agence d'approvisionnement d'Euratom en 2025 ont invité les services publics à maintenir deux à trois ans de stocks de hafnium, ce qui a conduit à des commandes groupées auprès de l'usine Jarrie de Framatome et des opérations d'ATI à Yakima[1]Agence d'approvisionnement d'Euratom, "Autonomie stratégique pour les matières nucléaires," euratom.ec.europa.eu . Western Zirconium a depuis signalé une hausse de 17 % des expéditions d'alliages pour barres de contrôle, tandis que l'OPG du Canada a divulgué des commandes anticipées liées à la construction de son PRM à Darlington.

Substitution des superalliages aérospatiaux au rhénium sous l'effet de l'inflation des coûts

Les aubes de turbine monocristallines à base de nickel utilisaient autrefois du rhénium jusqu'à 6 % en masse pour la résistance au fluage, mais le rhénium au comptant reste au-dessus de 1 000 USD/kg. Des motoristes comme Pratt & Whitney qualifient désormais des dérivés riches en hafnium tels que le CMSX-15H, qui réduisent le coût total de l'alliage de 15 à 20 % et résistent à des températures de sortie de chambre de combustion de 1 100 °C. Le rapport annuel 2025 d'ATI signale une croissance en tonnage à deux chiffres pour les alliages mères contenant du hafnium, soutenue par des essais de fabrication additive où la fusion laser sur lit de poudre permet des canaux de refroidissement internes complexes impossibles à réaliser dans des superalliages corroyés. Avec l'adoption de chimies similaires par Rolls-Royce et Safran, les achats de métaux aérospatiaux seuls peuvent stimuler la demande sur le marché du hafnium.

Transition de la fabrication additive vers des poudres réfractaires riches en Hf

Les plateformes de synthèse par jet de plasma et pyrolyse laser dévoilées par Skoltech et l'Université polytechnique de Tomsk génèrent des poudres de carbure de hafnium submicroniques tout en réduisant la consommation d'énergie d'environ 25 % par rapport aux références de réduction carbothermique. Des équipes financées par la Fondation nationale des sciences des États-Unis au Laboratoire national d'Oak Ridge ont alimenté ces poudres dans des imprimantes à dépôt d'énergie dirigée pour fabriquer des inserts de tuyère de fusée à gradient fonctionnel associant des faces d'érosion riches en hafnium à des supports plus légers en zirconium. Des prestataires de services de fabrication additive européens rapportent que les essais de jet de liant atteignent une densité quasi totale après frittage par plasma pulsé, suscitant l'intérêt des fabricants de turbines à gaz pour les segments d'aubes directrices de premier étage. Bien que les volumes qualifiés en poudre restent faibles, la fabrication additive tire la demande régulièrement vers le haut.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pics de prix volatils liés à la capacité de raffinage centrée sur la Chine | -1.0% | Mondial, avec des effets aigus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| CAPEX élevé et intensité énergétique des voies de séparation par fluoration | -0.7% | Mondial, affectant particulièrement les nouveaux entrants en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Contrôle environnemental, social et de gouvernance (ESG) sur les émissions d'effluents fluorés dans les clusters de raffinage | -0.4% | Chine, Russie et pôles de raffinage émergents en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pics de prix volatils liés à la capacité de raffinage centrée sur la Chine

La Chine continue de dominer une part significative de la capacité mondiale de séparation zirconium-hafnium. Les récentes restrictions à l'exportation ont considérablement réduit les expéditions vers les acheteurs occidentaux. Selon les évaluations d'Argus, les prix ont atteint 6 600 USD par kg CAF Rotterdam, dépassant les précédents sommets. En réponse, les fabricants aérospatiaux européens ont augmenté leurs niveaux de stocks ; cependant, des contraintes de fonds de roulement ont conduit plusieurs fournisseurs de rang deux à retarder l'expansion de leurs opérations de fabrication additive.

Contrôle ESG sur les émissions d'effluents fluorés dans les clusters de raffinage

Les régulateurs chinois ont durci les seuils de fluorures dans les eaux usées en 2025, contraignant les raffineurs à ajouter des modules d'échange d'ions et d'osmose inverse qui augmentent les coûts d'exploitation de 8 à 12 %[2]Ministère de l'Écologie et de l'Environnement de Chine, "Mise à jour de la norme de rejet des eaux usées industrielles," mee.gov.cn . L'usine mécanique de Tchepetsk en Russie a lancé des systèmes pilotes de cristallisation dans le cadre d'audits environnementaux d'État, tandis que la zone de terres rares planifiée au Vietnam fait face à des retards dans les études d'impact environnemental liés aux rejets de fluorures. Les acheteurs aérospatiaux et nucléaires occidentaux ont intégré des tableaux de bord ESG dans les évaluations des appels d'offres, les fournisseurs échouant aux audits risquant d'être exclus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du carbure ancre la demande de protection thermique

Le carbure de hafnium représentait 48,22 % du volume 2025 au sein de la taille du marché du hafnium, soulignant son rôle central dans l'architecture des boucliers thermiques des lanceurs réutilisables et des pointes de nez des véhicules planeurs hypersoniques. La stabilité à l'oxydation du matériau au-dessus de 2 000 °C et sa compatibilité avec les couches de liaison à base de silicium soutiennent une adoption bien établie. Les essais de synthèse par plasma de Skoltech ont réduit la consommation d'énergie par rapport à la réduction carbothermique classique, laissant entrevoir des plafonds de coûts qui pourraient stabiliser les prix une fois mis à l'échelle. L'oxyde de hafnium affiche le TCAC le plus rapide à 6,11 % jusqu'en 2031, les fabricants de semi-conducteurs élargissant leurs parcs de miroirs à ultraviolets extrêmes (EUV) et les centres d'oncologie se préparant à la commercialisation du NBTXR3. Le hafnium métallique, indispensable pour les barres de contrôle, suivra les rythmes de construction nucléaire, mais les volumes resteront comparativement modestes, ce qui élargira l'hétérogénéité du marché au fil du temps.

Les tendances de conception émergentes cimentent la domination du carbure tout en créant de la place pour la substitution par l'oxyde. La décision de SpaceX de revêtir certaines tuiles de Starship avec des mélanges de carbonitride hafnium-silicium pourrait déplacer 2 à 3 tonnes annuellement vers des UHTC hybrides. En revanche, les booms des dépenses d'investissement dans les semi-conducteurs attirent l'oxyde de hafnium dans les empilements optiques pour les pellicules EUV chez les fournisseurs d'ASML aux Pays-Bas. Si les régulateurs en oncologie approuvent des indications supplémentaires pour les radiosensibilisateurs à base d'oxyde de hafnium, la demande médicale pourrait rivaliser avec le tonnage aérospatial d'ici 2030, diversifiant la répartition des revenus au sein du marché du hafnium.

Par application : le segment des superalliages absorbe la part majoritaire

Les superalliages représentaient 57,41 % de la consommation 2025, constituant la plus grande part du marché du hafnium, les équipementiers de turbines ayant sécurisé des contrats d'approvisionnement à des primes de prix pour obtenir des métaux de performance. La taille du marché du hafnium pour les superalliages devrait progresser à un TCAC de 6,09 % jusqu'en 2031, reflétant les livraisons continues de moteurs à réaction et les rétrofits remplaçant le rhénium coûteux. La fabrication additive accélère la traction des alliages en produisant des noyaux d'aubes à parois minces avec des canaux de refroidissement intégrés impossibles à réaliser par coulée. Les usages nucléaires restent le deuxième débouché le plus important ; les programmes de stockage des services publics américains et européens plafonneront après 2028, mais exigeront tout de même un réapprovisionnement continu à mesure que des cycles de combustible à plus fort taux de combustion raccourcissent la durée de vie des barres de contrôle.

Les volumes de revêtements optiques sont liés aux cycles de lithographie des semi-conducteurs, et les expéditions d'équipements EUV d'ASML impliquent une croissance pluriannuelle des couches d'oxyde de hafnium haute pureté pour les miroirs multicouches. Les électrodes de découpe plasma, consommées dans les chantiers navals industriels et les aciéries, fournissent une base stable mais un potentiel de hausse limité. Les segments de niche — revêtements pour turbines à gaz industrielles, catalyseurs pétrochimiques et anodes de batteries — offrent des options aux producteurs pour diversifier les risques lorsque les cycles aérospatiaux se ralentissent.

Analyse géographique

L'Amérique du Nord détenait 38,62 % du volume 2025 et devrait maintenir un TCAC de 5,72 % jusqu'en 2031, reflétant le leadership de la région dans le lancement privé, le déploiement des PRM et la production de moteurs à réaction de défense. Les États-Unis accueillent ATI et Western Zirconium, offrant aux équipementiers locaux une isolation partielle face aux perturbations géopolitiques, tandis que le futur cluster de PRM de Darlington au Canada ajoute une demande incrémentale en alliages pour barres. Des incitations du secteur public, telles que les subventions de l'Institut des matériaux critiques du Département de l'énergie, canalisent des fonds de recherche vers la séparation du hafnium à faible consommation d'énergie, réduisant potentiellement la dépendance aux importations au cours de la décennie.

La consommation en Asie-Pacifique se bifurque entre l'écosystème captif de la Chine et le Japon, la Corée du Sud et l'Inde, dépendants des importations. La demande intérieure chinoise pour les moteurs aérospatiaux et les constructions nucléaires à l'échelle du gigawatt absorbe la majeure partie de la production nationale, laissant peu à l'exportation après les restrictions de 2024. La chaîne d'approvisionnement en semi-conducteurs du Japon attire des poudres d'oxyde pour les masques EUV, tandis que Hindustan Aeronautics en Inde avance dans des programmes indigènes d'aubes de turbines utilisant des alliages dérivés du CMSX contenant du hafnium. Le projet Dubbo en Australie pourrait livrer 20 à 30 tonnes annuellement d'ici 2027, positionnant le pays comme un pôle d'approvisionnement non chinois qui raccourcit les lignes de fret vers les acheteurs asiatiques.

L'Europe s'appuie sur les sites Jarrie et Ugine de Framatome en France pour le hafnium raffiné, alimentant les programmes d'Airbus, l'optique des semi-conducteurs en Allemagne et aux Pays-Bas, et les clients nucléaires à travers le continent. Les sanctions limitent les exportations de l'usine de Tchepetsk en Russie, et l'Agence internationale de l'énergie avertit que 75 % des prix des minéraux critiques évoluent désormais plus violemment que le Brent, soulignant l'exposition de l'Europe. Des poches de demande émergentes apparaissent au Moyen-Orient, où les Émirats arabes unis préparent des unités supplémentaires à Barakah, et en Arabie saoudite dans le cadre d'initiatives spatiales, mais les volumes restent minimes jusqu'en 2031.

Paysage concurrentiel

Le marché du hafnium reste modérément concentré : les cinq plus grands raffineurs — Framatome, ATI, China Nuclear Energy Industry Corp., Australian Strategic Materials Ltd. et Elmet Technologies — contrôlent environ 56 % de la production mondiale. Framatome exploite une intégration verticale allant de la digestion du sable de zircon au forgeage des alliages, vendant à la fois dans les secteurs aérospatial et nucléaire. La division des alliages spéciaux d'ATI couvre les programmes de défense et de cellules commerciales nord-américains avec des accords d'approvisionnement conformes à l'ITAR couvrant trois à cinq ans. Australian Strategic Materials entrera dans le premier rang une fois que Dubbo sera mis en service, ayant sécurisé des contrats d'enlèvement avec Korean Metals et un grand équipementier de moteurs américain.

En aval, des transformateurs tels qu'American Elements, Elmet Technologies, Stanford Advanced Materials et Phelly Materials se font concurrence sur la personnalisation de la granulométrie et la pureté. Les acteurs de l'écosystème de la fabrication additive collaborent avec des instituts de recherche pour valider la coulabilité des poudres et les contrôles d'oxydation, cherchant à s'assurer un avantage de premier entrant à mesure que la fabrication additive passe du prototypage à la production en série. Les fournisseurs d'oxyde de qualité médicale forment un autre cluster de niche ; Nanobiotix s'associe à des organisations de fabrication sous contrat qui respectent les normes de nanomatériaux en bonnes pratiques de fabrication actuelles (BPFa).

Les manœuvres stratégiques se concentrent sur la sécurisation des flux de zircon brut, la co-localisation des usines d'extraction par solvant à proximité d'énergie renouvelable bon marché, et le déploiement du recyclage des effluents fluorés pour améliorer les scores ESG. Les équipementiers aérospatiaux occidentaux ont négocié des clauses de plafonnement des prix limitant les hausses annuelles, tandis que les services publics nucléaires européens cofinancent des expansions de capacité chez Framatome en échange d'une allocation prioritaire. Les alliances de recherche et développement — comme un mémorandum d'entente de 2025 entre le Laboratoire national d'Oak Ridge et ATI pour développer une chloruration à faible énergie — illustrent les tentatives conjointes de réduire les risques d'approvisionnement dans un contexte d'incertitude persistante sur les exportations chinoises.

Leaders du secteur du hafnium

ATI

Framatome (EDF)

Australian Strategic Materials Ltd.

Elmet Technologies

China Nuclear Energy Industry Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Des scientifiques de l'Université de Nagoya et de l'Université de technologie Ming Chi ont développé la première méthode de gravure atomique sans halogène de l'oxyde de hafnium à température ambiante. Cette avancée a répondu aux défis de durabilité de la fabrication traditionnelle de semi-conducteurs en éliminant l'utilisation de gaz toxiques à base d'halogènes.

- Mars 2024 : Nanjing Youtian Metal Technology Co., Ltd. a mis en service une installation de 47 380 m² pour la séparation hafnium-zirconium, améliorant considérablement la capacité de traitement de sa filiale, Jiangsu Yichu New Materials. L'usine est spécialisée dans le zirconium et le hafnium de haute pureté pour soutenir l'augmentation de la production au sein de l'industrie chinoise du hafnium et du zirconium.

Périmètre du rapport mondial sur le marché du hafnium

Le hafnium est un métal gris lustré dont l'apparence est similaire à celle de l'acier inoxydable et qui est chimiquement comparable au métal zirconium. Le métal maintient sa stabilité et sa résistance à haute température sous forme métallique et sous forme de composés, et est utilisé pour diverses applications à haute résistance et haute température.

Le marché du hafnium est segmenté par type, application et géographie. Par type, le marché est segmenté en carbure de hafnium, oxyde de hafnium et autres types (dont le métal hafnium). Par application, le marché est segmenté en superalliage, revêtement optique, nucléaire, découpe plasma et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le hafnium dans 7 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Carbure de hafnium |

| Oxyde de hafnium |

| Autres types (dont le métal hafnium) |

| Superalliage |

| Revêtement optique |

| Nucléaire |

| Découpe plasma |

| Autres applications |

| Analyse de la production | France | |

| États-Unis | ||

| Chine | ||

| Reste du monde | ||

| Analyse de la consommation | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Reste du monde | ||

| Par type | Carbure de hafnium | ||

| Oxyde de hafnium | |||

| Autres types (dont le métal hafnium) | |||

| Par application | Superalliage | ||

| Revêtement optique | |||

| Nucléaire | |||

| Découpe plasma | |||

| Autres applications | |||

| Par géographie | Analyse de la production | France | |

| États-Unis | |||

| Chine | |||

| Reste du monde | |||

| Analyse de la consommation | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Reste de l'Amérique du Nord | |||

| Europe | France | ||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Reste du monde | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du hafnium ?

Le marché du hafnium s'établit à 100,96 tonnes en 2026 et devrait atteindre 132,08 tonnes d'ici 2031, reflétant un TCAC de 5,52 % de 2026 à 2031.

Quel segment détient la plus grande part du marché du hafnium en 2025 ?

Les superalliages ont dominé avec 57,41 % de la consommation totale en 2025, portés par la demande de turbines aérospatiales.

À quelle vitesse la demande d'oxyde de hafnium croît-elle jusqu'en 2031 ?

L'oxyde de hafnium est le type à la croissance la plus rapide, progressant à un TCAC de 6,11 % jusqu'en 2031 grâce à l'adoption dans les semi-conducteurs et le secteur médical.

Quelle région ajoutera le plus de demande incrémentale en hafnium d'ici 2031 ?

L'Amérique du Nord devrait ajouter le tonnage incrémental le plus élevé d'ici 2031, soutenue par les lanceurs réutilisables et les programmes de PRM.

Dernière mise à jour de la page le: