Taille et Part du Marché du Titane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

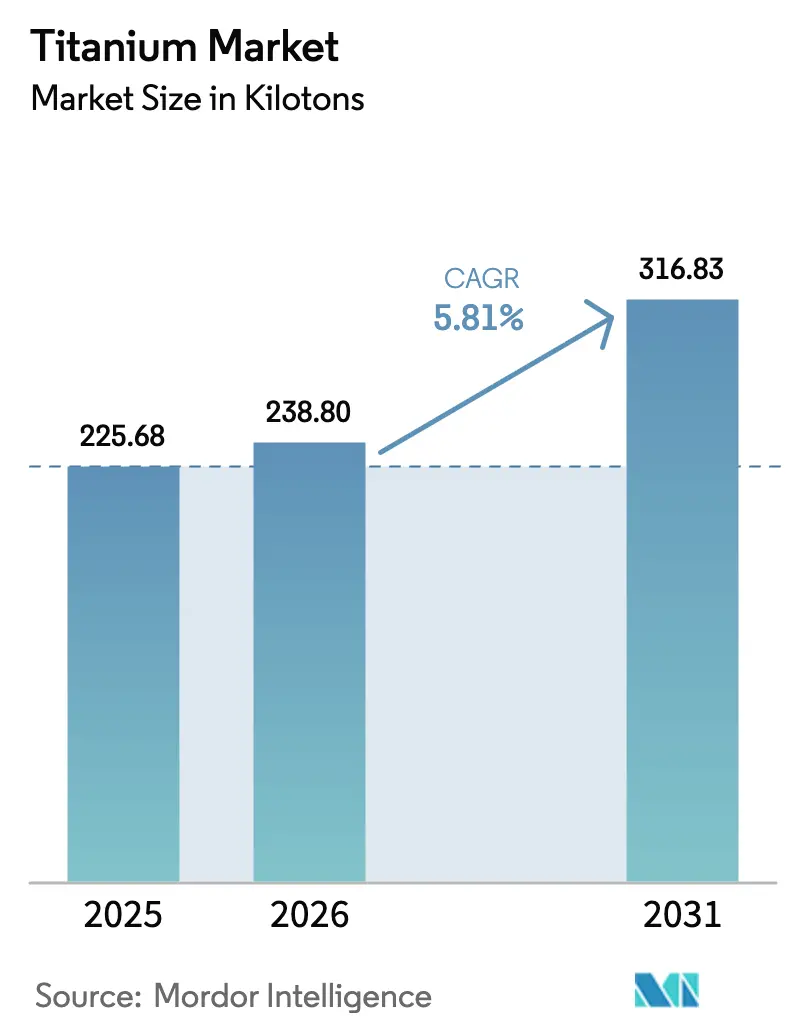

| Volume du Marché (2026) | 238.8 kilotonnes |

| Volume du Marché (2031) | 316.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Titane par Mordor Intelligence

La taille du marché du titane devrait passer de 225,68 kilotonnes en 2025 à 238,8 kilotonnes en 2026 et devrait atteindre 316,83 kilotonnes d'ici 2031 à un TCAC de 5,81 % sur la période 2026-2031. La hausse des achats de défense, la mobilité électrifiée et les installations d'énergies renouvelables en mer renforcent la visibilité de la demande, tandis que les investissements continus dans les capacités de production élargissent l'ensemble des opportunités adressables pour ce matériau. Bien que la production de titane soit énergivore, les avancées en matière d'efficacité des fours et de recyclage de l'éponge atténuent l'inflation des coûts et soutiennent la stabilité des marges pour les producteurs intégrés. Les carnets de commandes aérospatiaux se stabilisent après les perturbations liées à la pandémie, les approbations de dispositifs médicaux pour les implants imprimés en 3D s'accélèrent, et les réglementations environnementales renforcent les spécifications de résistance à la corrosion dans le traitement chimique, ce qui maintient des cycles d'achat pluriannuels. Les programmes de diversification de l'approvisionnement aux États-Unis et au Moyen-Orient réduisent la dépendance géopolitique vis-à-vis des producteurs traditionnels et renforcent la résilience à long terme du marché du titane.

Principaux Enseignements du Rapport

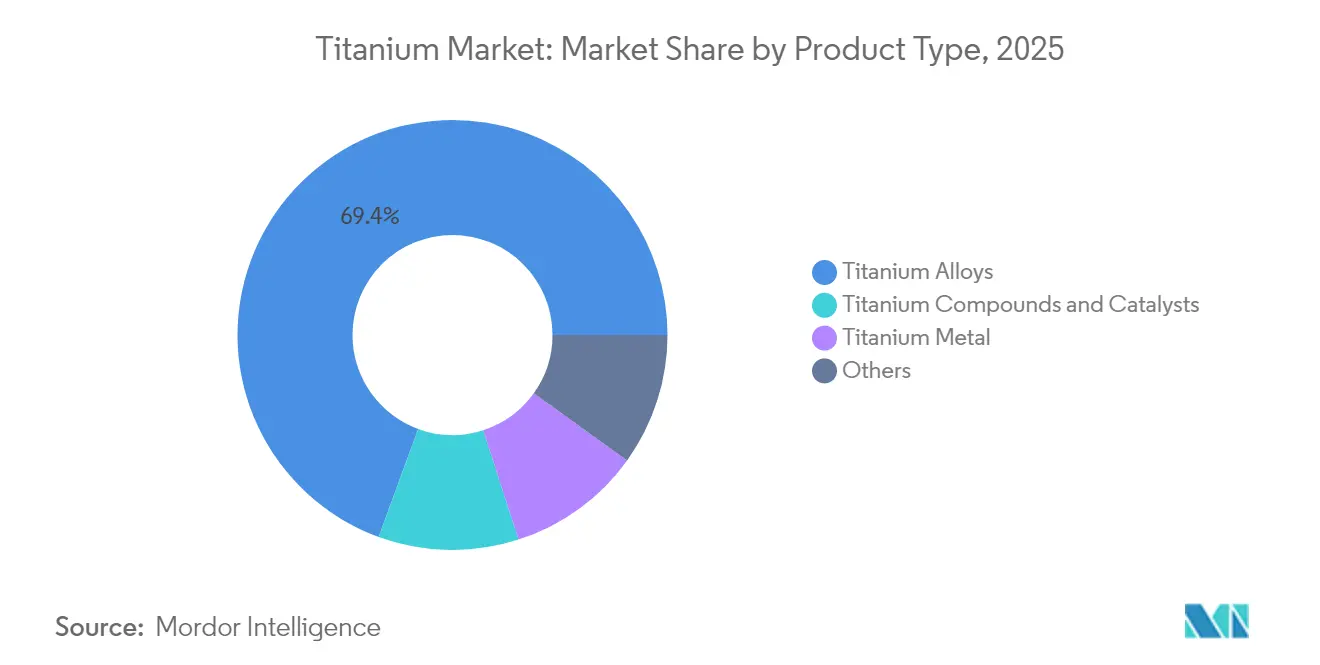

- Par catégorie de produit, les alliages de titane ont dominé avec une part de revenus de 69,42 % du marché du titane en 2025, tandis que les composés et catalyseurs de titane progressent à un TCAC de 5,95 % jusqu'en 2031.

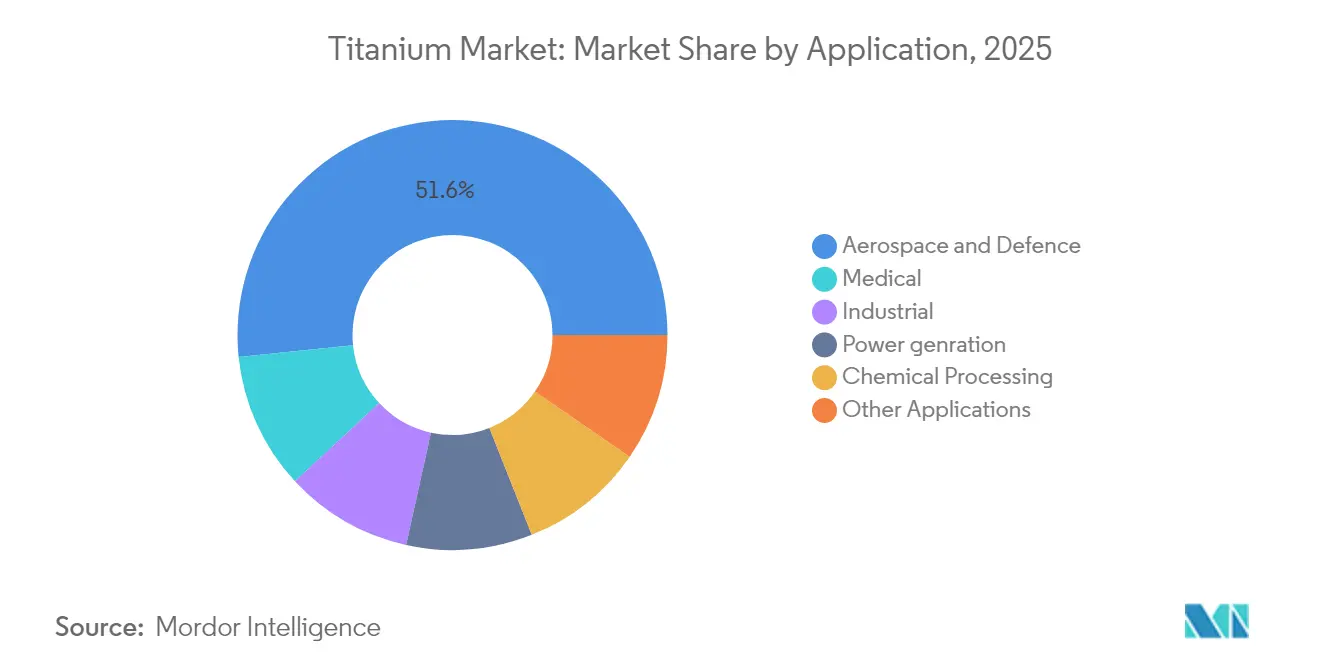

- Par application, l'aérospatiale et la défense ont conservé 51,63 % de la part du marché du titane en 2025 ; le segment médical devrait croître à un TCAC de 6,15 % jusqu'en 2031.

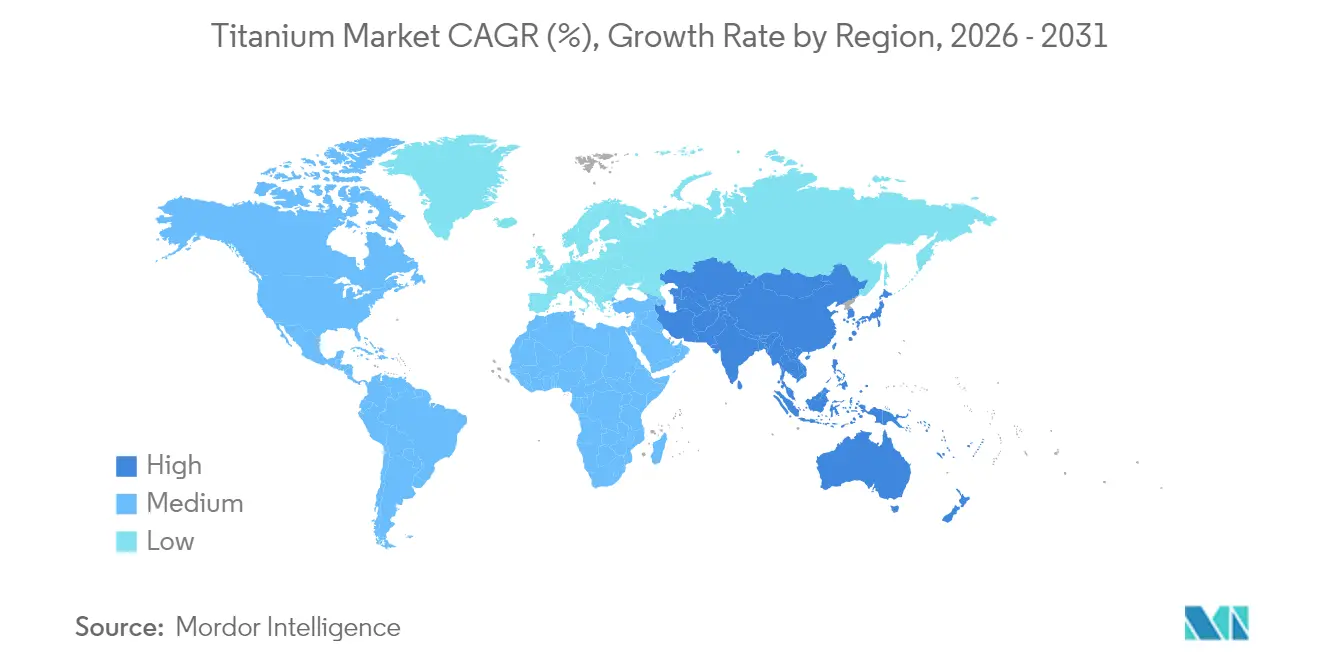

- Par géographie, l'Asie-Pacifique représentait 42,55 % du marché du titane en 2025, et la région devrait se développer à un TCAC de 5,85 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Titane

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du carnet de commandes dans l'aérospatiale et la défense | +1.2% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Avantage poids-résistance dans les plateformes de mobilité électrique | +0.8% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Forte hausse de la demande en éoliennes offshore | +0.6% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation de l'hydrure de titane dans les batteries à l'état solide | +0.5% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des approbations d'implants biomédicaux imprimés en 3D | +0.5% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du Carnet de Commandes dans l'Aérospatiale et la Défense

Des carnets de commandes solides pour les jets commerciaux de nouvelle génération élargissent la demande en titane, les constructeurs de cellules intégrant des alliages à gain de poids dans les sections de fuselage, les composants de train d'atterrissage et les moteurs avancés fonctionnant à des températures plus élevées pour une meilleure efficacité énergétique. Les familles Airbus A350 et Boeing 787 incorporent chacune plus de 70 tonnes métriques de titane, et leurs calendriers de production pluriannuels ancrent des prélèvements prévisibles sur le marché du titane. Les programmes de modernisation de la défense de l'OTAN ajoutent des volumes supplémentaires pour les blindages, les enveloppes de missiles et les systèmes navals qui reposent sur des nuances résistantes à la corrosion. Les cycles de certification dans l'aérospatiale s'étendent sur 15 à 25 ans ; ainsi, une fois qu'un alliage est approuvé, les achats restent stables, ce qui incite les producteurs en amont à maintenir des régimes de contrôle qualité rigoureux. La visibilité à long terme permet aux laminoirs d'exécuter des plans d'investissement pour des fours à faisceau d'électrons supplémentaires qui améliorent le rendement, réduisent les rebuts et renforcent la fiabilité de l'approvisionnement.

Avantage Poids-Résistance dans les Plateformes de Mobilité Électrique

Alors que les densités des blocs-batteries plafonnent, les concepteurs de véhicules électriques se tournent vers les châssis, les boîtiers de moteurs et les fixations pour des économies de poids supplémentaires. Tesla a démontré des groupes motopropulseurs renforcés au titane capables de supporter des couples plus élevés sans pénalité de masse, une conception qui augmente l'autonomie sans agrandir les blocs-batteries. Des fabricants chinois haut de gamme tels que BYD et NIO intègrent des boulons en titane et des inserts structurels dans leurs modèles de performance pour garantir la sécurité des occupants tout en atteignant les objectifs d'accélération. La transition vers les architectures 800 V élève les exigences de gestion thermique ; la faible dilatation thermique et la haute résistance spécifique du titane répondent à ces seuils, limitant les vibrations et le desserrage des joints lors des charges répétées. Les tendances d'adoption se propagent des véhicules phares vers les offres du segment intermédiaire sur cinq à sept cycles de modèles, élargissant l'empreinte automobile du marché du titane.

Forte Hausse de la Demande en Éoliennes Offshore

Les développeurs marins spécifient des alliages de titane pour les connecteurs de monopieux, les échelles en zone de marnage et les tubes d'échangeurs de chaleur afin de lutter contre l'attaque agressive des chlorures et le biofouling. Des études de durée de vie de vingt-cinq ans menées sur des projets en mer du Nord montrent une corrosion par piqûres minimale dans les fixations en titane, justifiant les surprimes de coût initiales. Les turbines de 15 MW plus grandes présentent des pales plus longues et des fondations en eau plus profonde qui amplifient les charges structurelles, validant davantage la tolérance à la fatigue du titane. Le leadership de l'Europe dans les parcs éoliens flottants pilotes accélère l'adoption, tandis que les provinces côtières chinoises visent 65 GW de capacité offshore d'ici 2030, élargissant la demande régionale en approvisionnement de titane[1]Journal of Catalysis, "Les catalyseurs à base de titane propulsent la chimie verte," ScienceDirect, sciencedirect.com . Le transfert de connaissances vers les États-Unis dans le cadre de la loi sur la réduction de l'inflation élargit les cadres d'approvisionnement pour les alliages résistants à la corrosion, réorientant une partie de l'approvisionnement en titane vers les infrastructures d'énergie verte.

Hausse des Approbations d'Implants Biomédicaux Imprimés en 3D

Les voies simplifiées de la FDA et les cadres de marquage CE pour les implants orthopédiques personnalisés stimulent la demande de poudre de titane de qualité médicale. Stryker et Zimmer Biomet ont chacun étendu leurs lignes de fabrication additive pour fournir des cupules de hanche à structure en treillis et des cages vertébrales qui accélèrent l'ostéointégration et réduisent les taux de chirurgie de révision. Le vieillissement des populations aux États-Unis, en Europe et au Japon élargit les bassins de patients adressables, tandis que les marchés émergents adoptent les implants en titane à mesure que les dépenses de santé augmentent. Les hôpitaux tirent parti de l'impression 3D pour une planification chirurgicale plus rapide et des stocks réduits, intégrant plus profondément les alliages de titane dans les chaînes de valeur orthopédiques.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production et d'énergie élevés | −0.9% | Mondial, notamment en Europe | Court terme (≤ 2 ans) |

| Concentration limitée de la capacité mondiale en éponge | −0.7% | Chine, Japon, Mondial | Moyen terme (2 à 4 ans) |

| Examen ESG des flux de déchets chlorés | −0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concentration Limitée de la Capacité Mondiale en Éponge

La Chine contrôle environ 60 % de la production d'éponge, et Toho Titanium et Osaka Titanium au Japon représentent la majeure partie de la pureté de qualité aérospatiale. Les États-Unis importent plus de 95 % de leur éponge, laissant les laminoirs nationaux vulnérables aux retards d'expédition et aux frictions liées à la politique commerciale[2]United States Geological Survey, "Statistiques et informations sur le titane," USGS, usgs.gov . Des subventions récentes pour la production de défense soutiennent le redémarrage d'une installation de 15,6 kilotonnes, mais les délais de montée en puissance s'étendent au-delà de deux ans en raison des tests de qualification. La coentreprise ATTM d'Arabie Saoudite avec Toho met en ligne un nœud d'approvisionnement supplémentaire, mais la capacité reste faible par rapport à la demande mondiale croissante. Jusqu'à la maturité de ces projets, les responsables des achats se couvrent avec des contrats pluriannuels et des stocks stratégiques, limitant la flexibilité sur le marché du titane.

Examen ESG des Flux de Déchets Chlorés

Les voies de raffinage du minerai à base de chlorure génèrent des résidus acides qui font face à des contrôles d'élimination plus stricts en vertu de la directive-cadre européenne sur les déchets et des mises à jour anticipées de l'Agence de protection de l'environnement des États-Unis. L'obtention de permis pour les nouvelles installations s'allonge à mesure que les communautés exigent des systèmes d'effluents en circuit fermé, augmentant les dépenses d'investissement. Les producteurs pilotent la valorisation des sous-produits chlor-alcali pour compenser les coûts de conformité et s'orientent vers des voies sans sulfate, mais la commercialisation reste naissante. Ces réglementations ralentissent les ajouts de capacité dans les économies matures et incitent à la délocalisation vers des régions aux normes moins strictes, compliquant les audits de la chaîne d'approvisionnement pour les donneurs d'ordres aérospatiaux et les fabricants de dispositifs médicaux qui adhèrent à des cadres stricts de divulgation environnementale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Alliages Dominent Malgré la Croissance des Composés

Les alliages de titane ont détenu une part dominante de 69,42 % du marché du titane en 2025, portés par la dépendance historique de l'aérospatiale au Ti-6Al-4V et aux nuances dérivées certifiées sur plusieurs décennies. La prévisibilité des volumes sécurise des séries de production importantes dans les laminoirs, réduisant les coûts unitaires par rapport aux formes spéciales. Le secteur aérospatial exige des critères de ténacité à la rupture et de résistance à la fatigue que le métal pur ne peut souvent pas satisfaire, renforçant la demande pour les compositions alliées. La traçabilité stricte selon les normes AS9100 élève les barrières à l'entrée pour les nouveaux laminoirs, favorisant les acteurs établis disposant de références métallurgiques reconnues.

Les composés et catalyseurs de titane, bien que représentant une base plus petite, enregistrent le TCAC le plus élevé à 5,95 % à mesure que les spécialités chimiques, les développeurs de traitement des eaux et les start-ups d'hydrogène vert adoptent le tétrachlorure de titane et les photocatalyseurs pour atteindre des objectifs de performance environnementale. Ce changement souligne la maturation du marché à mesure que les utilisateurs finaux explorent la résistance à la corrosion, le caractère d'acide de Lewis et les avantages de la bande interdite des semi-conducteurs au-delà des alliages aérospatiaux classiques. La consommation de métal pur reste stable dans les échangeurs de chaleur marins et les équipements de décapage, où la corrosion par les chlorures érode les aciers inoxydables. La métallurgie des poudres, notamment dans la fabrication additive, ouvre de nouvelles voies vers des niches à haute valeur ajoutée telles que les implants orthopédiques en treillis et les composants de moteurs de fusées, élargissant la taille du marché du titane pour les formes avancées sans augmenter proportionnellement les besoins en éponge.

Par Application : Le Segment Médical s'Accélère au-delà du Leadership de l'Aérospatiale

L'aérospatiale a conservé 51,63 % de la part du marché du titane en 2025, mais sa croissance à un chiffre moyen est inférieure au TCAC de 6,15 % du segment médical jusqu'en 2031, signalant un élargissement progressif de la demande. Les livraisons d'avions de ligne se normalisent sur les trajectoires d'avant 2020, et les équipementiers de moteurs adoptent des conceptions de pales de soufflante plus légères utilisant une masse de titane réduite, modérant la croissance des volumes malgré les expansions continues des programmes. Les commandes de défense compensent partiellement ce ralentissement, notamment dans les sous-marins navals et les plateformes hypersoniques où les capacités à haute température du titane sont essentielles.

Les applications médicales dépassent la croissance globale du marché en raison de la pression démographique et des avancées technologiques dans les implants imprimés en 3D. Les prothèses de hanche et de genou personnalisées intègrent des structures trabéculaires qui imitent la rigidité osseuse, réduisant le blindage des contraintes. Les implants dentaires tirent parti de l'ostéointégration pour obtenir une récupération plus rapide, commandant des prix premium par gramme de matériau. L'harmonisation réglementaire en Amérique latine et en Asie du Sud-Est accélère l'adoption des procédures, tandis que les coûts des équipements de fusion sur lit de poudre diminuent, démocratisant l'accès pour les laboratoires orthopédiques régionaux. Les usages industriels, de production d'énergie et de traitement chimique ajoutent une demande de base, notamment dans les centrales géothermiques et les unités chlor-alcali nécessitant une résistance à la corrosion à vie que l'acier inoxydable ne peut pas offrir à une longévité comparable.

Analyse Géographique

L'Asie-Pacifique a dominé le marché du titane avec une part de 42,55 % en 2025 et devrait se développer à un TCAC de 5,85 % jusqu'en 2031. L'écosystème verticalement intégré de la Chine, de l'extraction d'ilménite dans le Sichuan à la fabrication d'éponge et de produits laminés le long du delta du Yangtsé, permet un leadership en matière de coûts. Les programmes aérospatiaux nationaux tels que le C919 et le CR929 de COMAC sécurisent les commandes locales de titane, tandis que les équipementiers d'éoliennes développent l'utilisation de composants résistants à la corrosion dans les parcs offshore le long de la mer de Chine orientale. Toho Titanium au Japon maintient un positionnement premium dans l'éponge de haute pureté, approvisionnant les fabricants de moteurs à réaction qui exigent des éléments traces ultra-faibles pour les pièces critiques à la fatigue.

L'Amérique du Nord se classe comme une base de consommation mature mais stratégiquement importante compte tenu de son importante empreinte d'assemblage d'avions commerciaux et de ses producteurs d'implants orthopédiques de premier plan mondial. Les États-Unis dépendent des importations pour plus de 95 % de leurs besoins en éponge, ce qui incite les initiatives fédérales à relancer les fours à l'arrêt et à co-investir dans de nouvelles capacités adjacentes aux pôles aérospatiaux de Washington et de Pennsylvanie. L'expansion du four à faisceau d'électrons d'ATI, prévue pour la première fusion fin 2025, cible les billettes de qualité aérospatiale et les poudres médicales, réduisant la dépendance aux matières premières japonaises.

L'Europe préserve une empreinte de titane à haute valeur ajoutée ancrée par Airbus, Rolls-Royce et Safran. Cependant, la hausse des prix de l'énergie risque d'éroder la compétitivité des fonderies régionales. Les initiatives de recyclage gagnent en dynamisme en Allemagne et aux Pays-Bas pour récupérer les copeaux et les chutes d'usinage, fournissant une matière première secondaire aux producteurs d'alliages.

Paysage Concurrentiel

Le marché du titane reste modérément fragmenté. La différenciation technologique est de plus en plus critique. ATI a investi dans une installation dédiée à l'atomisation de poudres qui fabrique des poudres de titane sphériques pour les imprimantes à fusion laser sur lit de poudre, ciblant les implants orthopédiques et les supports de lancement spatial. Les mouvements stratégiques comprennent des contrats d'enlèvement pluriannuels avec des équipementiers de turbines qui garantissent des volumes et des planchers de prix, atténuant la volatilité des matières premières. Les producteurs poursuivent également des indicateurs de durabilité en intégrant l'énergie solaire ou géothermique dans les usines d'éponge, en réponse aux objectifs de réduction des émissions de portée 3 des donneurs d'ordres aérospatiaux.

Leaders de l'Industrie du Titane

ATI

Corporation VSMPO-AVISMA

Timet (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

Tronox Holdings Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Tronox Holdings a annoncé son intention de mettre à l'arrêt son usine de dioxyde de titane d'une capacité de 90 000 tonnes par an à Botlek, aux Pays-Bas, afin de rééquilibrer sa capacité européenne.

- Février 2025 : The Chemours Company a introduit Ti-Pure TS-6706, une version sans TMP ni TME de son pigment de référence Ti-Pure R-706 pour répondre aux exigences des revêtements à faible teneur en COV.

Portée du Rapport sur le Marché Mondial du Titane

Le titane est un métal dur de couleur gris argenté qui se trouve naturellement sous forme de composé dans divers minéraux, notamment dans l'ilménite (FeTiO3) et le rutile (TiO2). Apprécié pour sa faible densité, sa haute résistance et son excellente résistance à la corrosion, le titane présente des propriétés impressionnantes. De plus, son module d'élasticité est la moitié de celui de l'acier inoxydable, contribuant à sa durabilité et à sa résistance aux chocs. Ces minéraux se trouvent plus couramment dans le sable ou le sol que dans la roche dure sous forme d'ilménite et de rutile. Les autres minéraux contenant du titane comprennent la pérovskite, le titanite, l'anatase et la brookite. Les principaux gisements de ces minéraux de titane sont situés en Chine, en Australie, au Canada, en Inde, en Norvège, en Afrique du Sud, en Ukraine et aux États-Unis.

Le marché du titane est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en métal de titane, alliage de titane, composés et catalyseurs de titane, et autres. Par application, il est segmenté en aérospatiale, industrie, production d'énergie, traitement chimique, médical, et autres applications. Le rapport propose des prévisions de taille de marché pour le marché du titane dans plus de 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Métal de Titane |

| Alliages de Titane |

| Composés et Catalyseurs de Titane |

| Autres |

| Aérospatiale et Défense |

| Industrie |

| Production d'énergie |

| Traitement Chimique |

| Médical |

| Autres Applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Métal de Titane | |

| Alliages de Titane | ||

| Composés et Catalyseurs de Titane | ||

| Autres | ||

| Par Application | Aérospatiale et Défense | |

| Industrie | ||

| Production d'énergie | ||

| Traitement Chimique | ||

| Médical | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le volume projeté pour la demande mondiale de titane d'ici 2031 ?

Les prévisions indiquent 316,83 kilotonnes d'ici 2031, contre 238,8 kilotonnes en 2026.

Quelle application contribue le plus à la consommation de titane aujourd'hui ?

L'aérospatiale et la défense représentent 51,63 % de la demande mondiale, reflétant les besoins des moteurs à réaction et des cellules d'avion.

Pourquoi le titane est-il essentiel dans les implants médicaux ?

Sa biocompatibilité et sa capacité à se lier à l'os permettent des dispositifs orthopédiques et dentaires durables et personnalisés.

Quelle est la concentration de la production d'éponge de titane ?

La Chine et le Japon fournissent conjointement environ 60 % de l'éponge mondiale, les États-Unis important plus de 95 % de leurs besoins.

Qu'est-ce qui stimule l'adoption du titane dans les véhicules électriques ?

Le métal offre des rapports résistance-poids supérieurs qui compensent la masse des batteries et résistent aux charges thermiques élevées dans les groupes motopropulseurs de nouvelle génération.

Comment les producteurs atténuent-ils les préoccupations ESG dans le raffinage du titane ?

Les investissements dans l'intégration des énergies renouvelables et la gestion des chlorures en circuit fermé réduisent les empreintes carbone et les rejets de déchets.

Dernière mise à jour de la page le: