Taille et Part du Marché du Niobium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

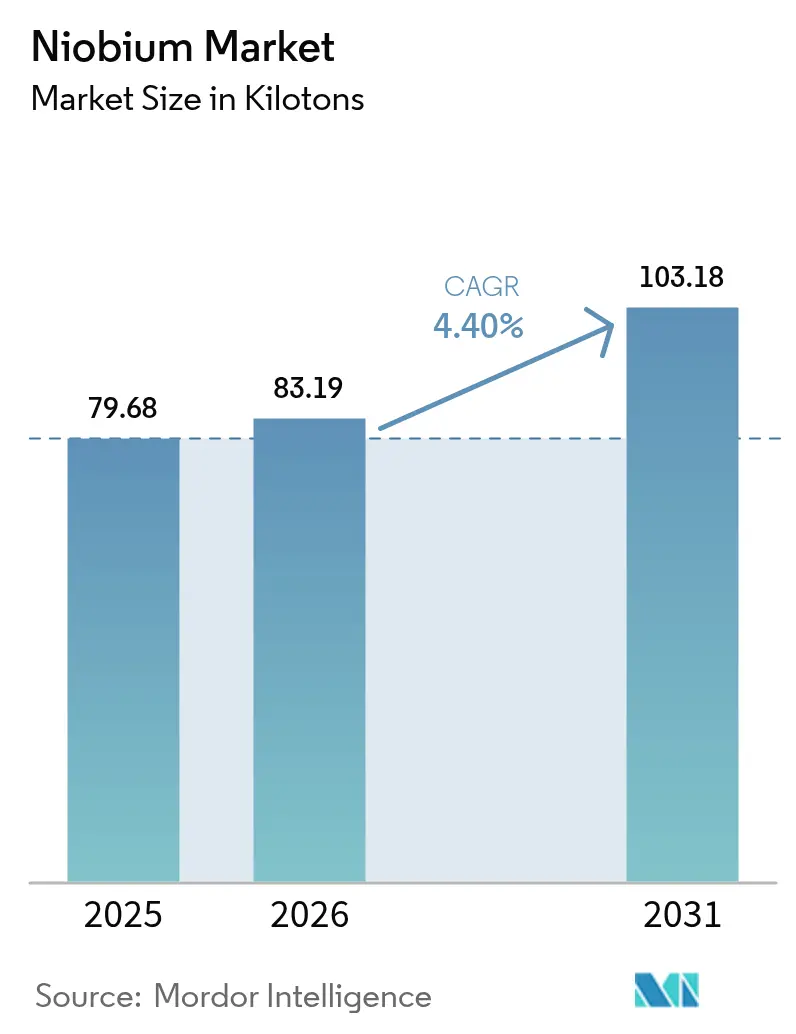

| Volume du Marché (2026) | 83.19 kilotonnes |

| Volume du Marché (2031) | 103.18 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

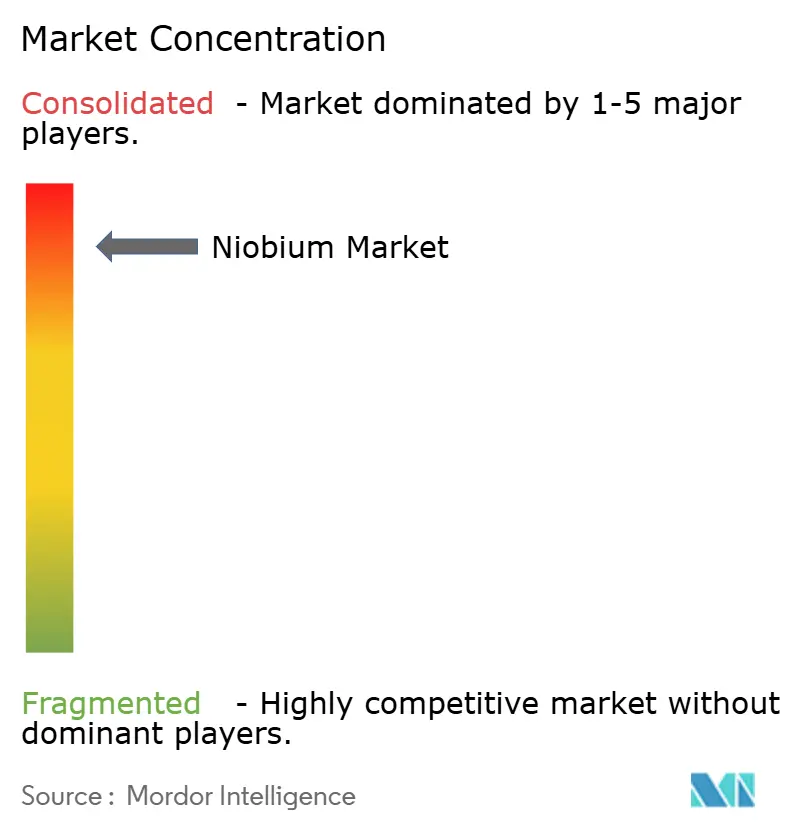

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Niobium par Mordor Intelligence

La taille du marché du niobium devrait croître de 79,68 kilotonnes en 2025 à 83,19 kilotonnes en 2026 et devrait atteindre 103,18 kilotonnes d'ici 2031 à un TCAC de 4,4% sur la période 2026-2031. La demande soutenue d'acier à haute résistance et faible teneur en alliage (HSLA) dans la construction et la fabrication automobile ancre cette expansion, car de micro-ajouts de cet élément augmentent la résistance à la traction jusqu'à 30% tout en préservant la soudabilité. La stabilité des prix entre 45 et 50 USD par kilogramme, maintenue par une base d'approvisionnement concentrée dirigée par le Brésil, encourage les accords d'achat à long terme qui réduisent le risque d'approvisionnement pour les grands projets d'infrastructure. L'intérêt croissant pour les anodes de batteries dopées au niobium, les supraconducteurs de qualité quantique et les aciers pour pipelines compatibles avec l'hydrogène élargit la diversité des marchés finaux, amortissant le marché du niobium contre les ralentissements potentiels du cycle de l'acier. Les efforts de diversification de l'offre au Canada et aux États-Unis visent à atténuer le risque géopolitique lié à la domination du Brésil et à renforcer les stratégies nationales relatives aux minéraux critiques.

Principales Conclusions du Rapport

- Par occurrence, les carbonatites ont capturé une part de 95,85% en 2025 et demeurent la classe de gisements à la croissance la plus rapide avec un TCAC de 4,43% jusqu'en 2031 sur le marché du niobium.

- Par type, le ferroniobium a représenté une part de 92,75% en 2025 ; l'oxyde de niobium est positionné pour le TCAC le plus élevé à 4,46% jusqu'en 2031, au sein du marché du niobium.

- Par application, l'acier représentait 92,05% de la part du marché du niobium en 2025 et se développe à un TCAC de 4,45% jusqu'en 2031.

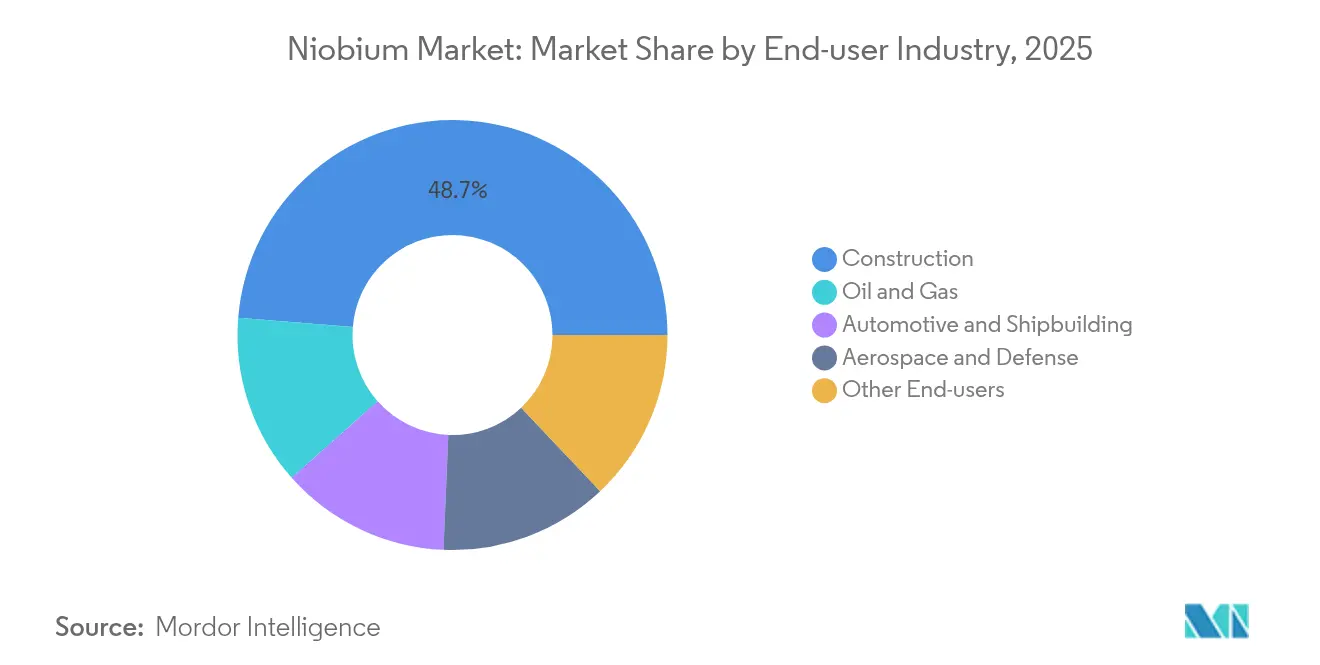

- Par secteur d'utilisation finale, la construction a mené avec une part de revenus de 48,72% en 2025 et affiche le TCAC projeté le plus élevé à 4,61% jusqu'en 2031.

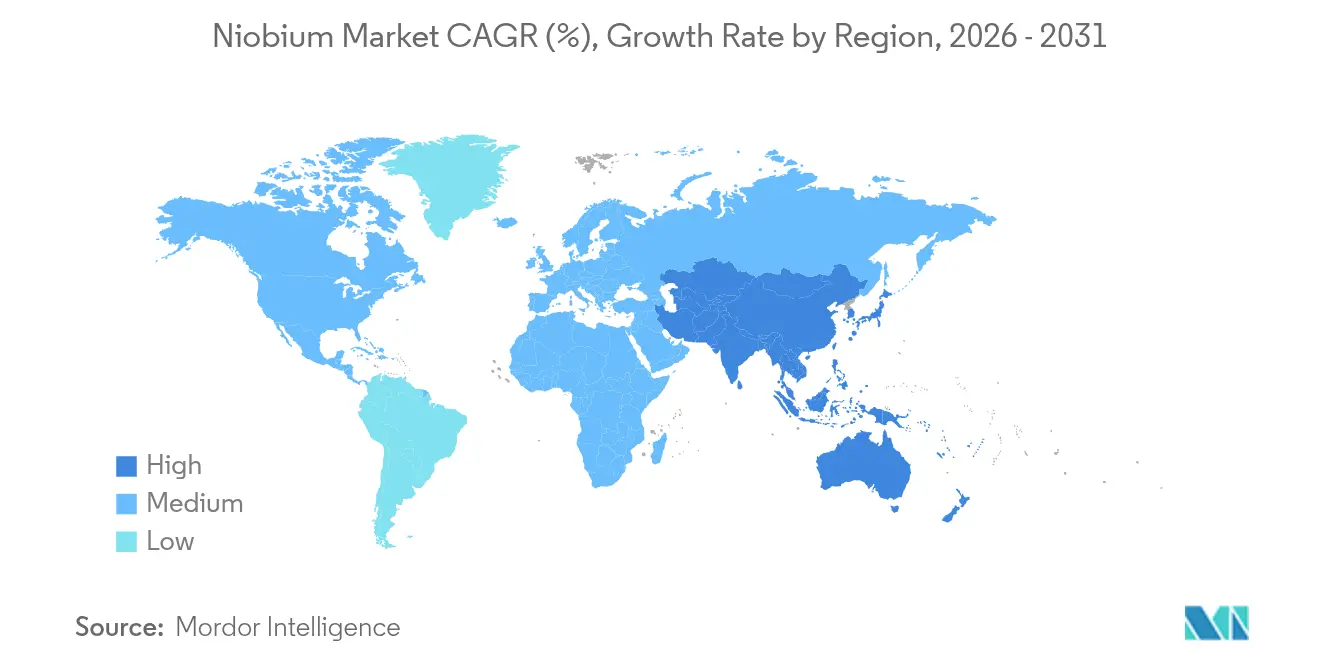

- Par géographie, l'Asie-Pacifique a dominé le marché du niobium avec une part de 60,10% en 2025 et progresse à un TCAC de 4,71%, surpassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Niobium

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de l'acier HSLA dans la construction | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Pression vers l'allègement dans l'automobile et la construction navale | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des pipelines pour la transmission d'hydrogène et de GNL | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Montée en puissance des batteries Li-ion dopées au niobium | +0.7% | Asie-Pacifique ; expansion mondiale | Long terme (≥ 4 ans) |

| Alliages de niobium fabriqués par fabrication additive pour l'aérospatial | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Acier HSLA dans la Construction

Les révisions des codes du bâtiment imposent désormais des ratios résistance/poids plus élevés pour la résilience sismique, et les aciers HSLA contenant 0,02 à 0,05% de niobium offrent des gains de résistance de 20 à 30% par rapport aux nuances conventionnelles tout en réduisant les besoins en tonnage. Les normes sismiques chinoises de 2024 citent explicitement les aciers microalliés au niobium pour les projets de tours de grande hauteur, et des mises à jour similaires sont à l'étude en Indonésie et au Mexique. Bien que les primes sur les coûts des matériaux restent de 5 à 8%, les volumes d'acier de structure diminuent jusqu'à 20%, ce qui pousse les cabinets d'ingénierie à intégrer les spécifications relatives au niobium dans leurs plans d'infrastructure à long terme. À mesure que de nouvelles vagues d'urbanisation s'accélèrent en Asie et en Afrique, la demande de la construction ancre plus de 49% de la consommation globale de niobium, renforçant une base stable pour le marché du niobium. L'élan réglementaire rend l'adoption de l'acier HSLA pratiquement irréversible à l'horizon d'une décennie.

Pression vers l'Allègement dans l'Automobile et la Construction Navale

Des objectifs de consommation de carburant plus stricts et des limites d'émissions maritimes favorisent des stratégies agressives de réduction de masse. Les aciers à haute résistance avancés incorporant du niobium apparaissent désormais dans plus de 60% des véhicules du segment premium et migrent vers les plateformes du marché de masse, les équipementiers (OEM) cherchant à concilier la résistance aux chocs avec les pénalités de poids induites par les batteries. Dans la construction navale, les tôles HSLA de qualité cryogénique avec additions de niobium satisfont aux exigences des méthaniers pour la ténacité à la rupture à −162 °C, soutenant le renouvellement de la flotte en Corée du Sud et au Qatar. Les constructeurs de camions commerciaux et de wagons se tournent également vers des composants de poutre et de châssis renforcés au niobium, améliorant l'efficacité de la charge utile sans remaniements majeurs de conception. Le cycle d'adoption transmodal positionne le marché du niobium pour des synergies multi-sectorielles plutôt que pour une dépendance à un seul secteur.

Développement des Pipelines pour la Transmission d'Hydrogène et de GNL

Les chaînes de valeur de l'hydrogène émergentes nécessitent des nuances de tubes de canalisation capables de résister à la fragilisation par l'hydrogène à des pressions supérieures à 100 bar. Les aciers API X70 microalliés au niobium présentent des propriétés d'arrêt de fissure supérieures, permettant aux opérateurs de pipelines en Allemagne et au Texas de spécifier des compositions contenant du niobium pour les réseaux pilotes. L'infrastructure GNL parallèle nécessite des tôles d'acier qui restent ductiles à des températures cryogéniques, un autre créneau où le niobium contribue à l'affinage du grain. Alors que le capex des projets hydrogène dépasse 200 milliards USD d'ici 2030, les contrats d'achat intègrent de plus en plus des normes matérielles qui ancrent une demande incrémentale de niobium sur des concessions de pipelines s'étendant sur des décennies, renforçant le marché du niobium.

Montée en Puissance des Batteries Li-ion Dopées au Niobium

Les formulations d'anodes à base d'oxyde de niobium-titane (NTO) atteignent 80% de charge en 10 minutes et dépassent 10 000 cycles, répondant aux préoccupations des opérateurs de flottes en matière de disponibilité. L'expansion de 80 millions USD de CBMM portera la capacité d'oxyde de niobium à 40 000 t d'ici 2030, soit de quoi alimenter environ 180 000 batteries pour poids lourds par an. Les premiers déploiements dans le transport minier, les camions de drayage portuaire et les rames de transport ferroviaire de banlieue démontrent les performances en conditions réelles dans des cycles d'utilisation sévères. Étant donné que les profils de sécurité surpassent les cellules à base de graphite conventionnel, les assureurs appliquent des primes de risque plus faibles, accélérant l'économie de conversion des flottes. Les développeurs de stockage sur réseau pilotent désormais les chimies NTO pour les systèmes de réponse en fréquence qui cyclent plusieurs fois par jour, élargissant le marché du niobium au-delà de la seule mobilité.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concentration de l'offre au Brésil et pouvoir de fixation des prix | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations sanitaires et environnementales liées à l'exposition aiguë | −0.5% | Brésil, Canada, producteurs émergents | Moyen terme (2-4 ans) |

| Coûts de conformité à la traçabilité ESG | −0.3% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires et Environnementales liées à l'Exposition Aiguë

Les minerais de niobium coexistent souvent avec du thorium et de l'uranium, nécessitant une surveillance radiologique stricte pendant l'exploitation minière. Les autorités réglementaires au Brésil exigent désormais des relevés de base des eaux souterraines et une cartographie isotopique avant le renouvellement des licences, ajoutant 15 à 25% aux coûts de conformité[1]Secrétariat du Conseil de Santé, "Réévaluation basée sur la santé des limites d'exposition professionnelle administratives au tantale," Conseil de Santé des Pays-Bas, gezondheidsraad.nl. Les débats sur les territoires autochtones retardent davantage les approbations de nouveaux gisements, et des obstacles similaires en matière d'engagement communautaire apparaissent dans la région de Ring of Fire au Canada. Bien qu'aucun cas de toxicité chronique n'ait été documenté aux niveaux d'exposition industrielle, les risques liés à la perception du public peuvent influencer les décisions d'investissement, tempérant l'agilité du côté de l'offre.

Coûts de Conformité à la Traçabilité ESG

Le règlement européen sur les batteries et les projets de loi américains sur les minéraux critiques imposent une documentation complète de la chaîne de custody, de la mine à l'usine de recyclage. Les solutions basées sur la blockchain coûtent 3 à 5% de la valeur de l'expédition, comprimant les marges des producteurs junior et des petits transformateurs d'alliages. Les équipementiers de l'automobile et de l'électronique transmettent de plus en plus les exigences d'audit obligatoires dans la structure des niveaux de sous-traitance, consolidant la demande autour des fournisseurs capables de satisfaire aux normes de vérification. Bien que ces initiatives renforcent la résilience en matière de réputation, elles gonflent temporairement les charges d'exploitation et allongent les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Occurrence : Les Carbonatites Assurent leur Domination Mondiale

Les gisements hébergés dans des carbonatites représentaient 95,85% de l'approvisionnement mondial en 2025 et sont appelés à se développer à un TCAC de 4,43% jusqu'en 2031, soutenant la trajectoire de croissance de la taille du marché du niobium. La mine d'Araxá au Brésil illustre les faibles ratios de décapage et la pyrochlore à gros grains qui simplifient le traitement minéralurgique, produisant du ferroniobium à des niveaux de coût d'exploitation compétitifs.

Les dépenses d'exploration ciblent désormais les carbonatites à faible couverture au Groenland et en Tanzanie ; cependant, aucune découverte n'approche l'échelle d'Araxá, renforçant la concentration existante de l'offre. La minéralogie prévisible et des décennies de savoir-faire métallurgique se traduisent par un débit régulier, ancrant les contrats de livraison à long terme et renforçant la stabilité des prix du marché du niobium. Les acheteurs stratégiques au Japon et en Allemagne continuent de privilégier l'alimentation en carbonatite en raison de profils d'impuretés cohérents qui rationalisent le contrôle qualité des ateliers d'alliage.

Par Type : Le Ferroniobium Conserve sa Primauté dans l'Acier

Le ferroniobium représentait 92,75% des expéditions de 2025 et devrait afficher un TCAC de 4,35% jusqu'en 2031, reflétant les tendances mondiales de la demande d'acier brut. L'alliage mère, contenant généralement 65% de niobium, s'intègre parfaitement dans les pratiques des fours à oxygène basique, permettant aux ingénieurs de fusion de régler finement la taille des grains et la cinétique de précipitation. L'oxyde de niobium, bien que représentant une part mineure aujourd'hui, progresse grâce à l'adoption dans les batteries et les céramiques diélectriques ; la ligne d'oxyde dédiée de CBMM vise une capacité annuelle de 40 000 tonnes d'ici 2030.

Le métal de qualité pour vide et les poudres d'alliages spéciaux alimentent les moteurs aéronautiques, les aimants d'IRM et les dispositifs quantiques, affichant des valeurs unitaires premium malgré de faibles tonnages. À mesure que la fabrication additive se répand, la demande de poudre sphérique C-103 est susceptible de dépasser les plaques et barres en vrac, diversifiant les sources de revenus pour les transformateurs. Par conséquent, le ferroniobium restera l'ancre volumique, mais les dérivés de haute pureté façonneront la dynamique des marges dans l'ensemble de la filière du niobium.

Par Application : La Consommation d'Acier Domine mais la Diversification s'Accélère

Les applications dans l'acier représentaient 92,05% de la demande en 2025 et progresseront à un TCAC de 4,45%, assurant une traction de base pour le marché du niobium. Des taux d'inclusion inférieurs à 0,05% offrent des améliorations de résistance disproportionnées, maintenant le statut de micro-alliage du niobium et renforçant les conceptions de matériaux optimisées dans les ponts, les tours de grande hauteur et les pipelines énergétiques.

Les aimants supraconducteurs dans les scanners IRM et les accélérateurs de particules reposent sur des fils de niobium-étain et de niobium-titane ; les améliorations vers des enveloppes de fonctionnement à 1,8 K prolongent l'utilisation par système, contrebalançant la maturité des installations hospitalières. Les applications pour batteries pourraient passer d'une part négligeable à une part à deux chiffres d'ici la fin de la décennie si les cellules NTO atteignent la parité commerciale avec les chimies LFP, ajoutant un nœud à haute valeur ajoutée à la taille du marché du niobium. Les équipements de traitement chimique et les implants médicaux complètent les segments de niche, capitalisant sur la résistance à la corrosion et la biocompatibilité.

Par Secteur d'Utilisation Finale : La Construction Mène, la Mobilité Prend de l'Élan

La construction a représenté 48,72% du niobium en 2025 et affiche un TCAC de 4,61% à mesure que les programmes de mégapoles et les rénovations parasismiques se multiplient en Asie et en Amérique latine. Les mandats d'allègement des véhicules propulsent l'automobile et la construction navale au premier plan de la croissance incrémentale des tonnages ; l'adoption massive d'aciers à haute résistance avancés dans les plateformes de véhicules électriques compense les pénalités de densité des grandes batteries, faisant passer l'utilisation de niobium par véhicule de 75 g à 115 g en moyenne. L'aérospatial et la défense restent limités en volume mais essentiels en revenus, compte tenu des niveaux de prix des alliages C-103 et des nouveaux alliages réfractaires demandés par les projets hypersoniques.

Les investissements intermédiaires dans le pétrole et le gaz pour les corridors d'hydrogène et de GNL garantissent des nuances de tubes spécialisés qui ancrent davantage le micro-alliage au niobium dans les futures infrastructures énergétiques. Des niches plus petites telles que l'électronique et les dispositifs médicaux bénéficient de la structure électronique unique du niobium et de sa biocompatibilité, soulignant une palette d'utilisateurs finaux en expansion.

Analyse Géographique

L'Asie-Pacifique détenait 60,10% du volume mondial en 2025 et devrait croître à un TCAC de 4,71% jusqu'en 2031, sécurisant la plus grande tranche régionale du marché du niobium. La gigantesque production d'acier de la Chine et l'évolution des codes sismiques soutiennent la demande en vrac, tandis que les programmes aérospatiaux explorant les alliages niobium-silicium étendent l'utilisation vers les systèmes de propulsion de prochaine génération.

La croissance de l'Amérique du Nord repose sur deux thèmes : la décarbonation des flottes de transport et le développement hypersonique à vocation défensive. Le renforcement des règles de consommation de carburant de l'Agence de Protection de l'Environnement (EPA) et les mandats d'émissions zéro au niveau des États poussent les équipementiers vers des aciers enrichis en niobium pour la réduction de la masse des châssis, contrebalançant les systèmes de batteries plus lourds. La mine Niobec du Canada fournit environ 8 à 10% de la production mondiale, mais les décideurs politiques américains continuent de considérer la diversification via le projet Elk Creek comme un impératif stratégique pour réduire la dépendance aux importations brésiliennes.

L'Europe vise ses objectifs de neutralité carbone en développant des pipelines à hydrogène qui nécessitent des nuances API X70 micro-alliées au niobium, et des limites strictes sur le CO₂ des véhicules maintiennent la pénétration des aciers à haute résistance dans l'emboutissage automobile. Les pôles automobiles allemands intègrent des additions de ferroniobium pour produire des assemblages de carrosserie en blanc plus légers, tandis que la stratégie minérale de la Norvège classe le niobium comme priorité pour l'exploration nationale dans le cadre de règles d'autorisation révisées. La région soutient également la recherche fondamentale sur les supraconducteurs niobium-étain pour les mises à niveau de l'accélérateur du CERN, entretenant un créneau axé sur la recherche au sein du marché du niobium plus large.

Paysage réglementaire

Le niobium est de plus en plus encadré par des cadres relatifs aux matières premières critiques et à l'approvisionnement responsable, qui affectent les licences, le commerce et la divulgation d'informations. La loi européenne sur les matières premières critiques (adoptée en mars 2024) a créé un Conseil européen des matières premières critiques et formalisé des mécanismes de partenariat stratégique avec les pays fournisseurs, renforçant les attentes en matière de diligence raisonnable pour les utilisateurs en aval de ferroniobium, d'oxyde de niobium et de dérivés associés.

Du côté de l'offre, le Brésil renforce les exigences de conformité en parallèle de mesures plus larges de politique sur les minéraux critiques. En mai 2026, la Chambre des députés du Brésil a approuvé le projet de loi PL n° 2780/2024 visant à établir une Politique nationale sur les minéraux critiques et stratégiques, incluant des dispositions liées à la R&D et aux mécanismes de certification minérale (sous réserve d'étapes législatives supplémentaires). Par ailleurs, le passage du Brésil vers des obligations de divulgation financière liées à la durabilité, alignées sur les normes ISSB (IFRS S1 et S2) à partir de 2026 pour les émetteurs réglementés et les institutions financières, accroît les exigences de reporting ESG et de traçabilité tout au long des chaînes d'approvisionnement du niobium. Aux États-Unis, les mesures exécutives de janvier 2026 concernant les minéraux critiques transformés ont ajouté une nouvelle couche d'incertitude en matière de politique commerciale pour les transformateurs dépendants des importations.

Paysage Concurrentiel

Le marché du niobium présente une chaîne d'approvisionnement étroitement contrôlée. CMOC Group suit avec sa mine de Catalão, tandis que Magris Performance Materials exploite le site Niobec au Canada, façonnant collectivement un paysage oligopolistique où des investissements coordonnés en capacité atténuent le risque de surapprovisionnement. L'intensité concurrentielle reste modérée : les utilisateurs finaux s'appuient sur des contrats d'approvisionnement pluriannuels pour se couvrir contre le risque de concentration, tandis que les fournisseurs jouissent de marges saines en l'absence de substituts significatifs. Des opportunités d'espace blanc existent dans le recyclage, où la récupération du niobium à partir de ferraille HSLA est techniquement faisable mais pas encore industrialisée, et dans les alliages spéciaux pour l'informatique quantique, où les seuils de pureté dépassent les spécifications traditionnelles de qualité pour vide. Dans l'ensemble, les acteurs du marché mettent l'accent sur la recherche et le développement collaboratifs avec les clients en aval pour ancrer le rôle du niobium dans les applications émergentes des énergies propres et du numérique.

Leaders du Secteur du Niobium

CMOC

CBMM

Changsha South Tantalum Niobium Co. Ltd

Magris Performance Materials

NioCorp Development Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La diversification de l'offre et les nouvelles capacités de conversion créent un espace concret en dehors de la base actuelle de producteurs concentrée. En mars 2026, Panda Hill Tanzania Limited a signé un accord minier à grande échelle avec le gouvernement tanzanien pour développer le projet de niobium de Panda Hill dans la région de Mbeya, avec des plans incluant la première fonderie de ferroniobium d'Afrique et un objectif annoncé de 100 000 tonnes de production annuelle. Cela ouvre une voie permettant à des matériaux non brésiliens d'entrer dans les chaînes d'approvisionnement mondiales des alliages et de l'acier.

En aval, les matériaux pour batteries passent de la démonstration à des actifs de production dédiés et à des portefeuilles de produits. CBMM a inauguré une installation de matériau d'anode active XNO à Araxa, au Brésil, avec une capacité initiale de 2 000 tonnes par an, et en mai 2026 a présenté son portefeuille de technologies d'oxyde de niobium NBXCELER pour les matériaux de batterie lors du CIBF 2026. En juin 2026, CBMM a également communiqué un plan d'investissement pluriannuel jusqu'en 2030 (11 milliards de R$), dont une large part est allouée à l'expansion de la capacité de production de produits à base de niobium, renforçant les opportunités pour les oxydes de plus haute pureté et les intrants de batterie conçus sur mesure, en complément de la base établie de volumes de ferroniobium dans les aciers.

Développements récents du secteur

- Avril 2026 : NioCorp Development Ltd. a annoncé une lettre d'intention non contraignante avec Traxys North America LLC pour la commercialisation et l'achat potentiels de la production restante prévue de son projet Elk Creek, incluant des produits de ferroniobium et de scandium. Cet accord signale une voie vers l'accès aux clients et une structuration commerciale avant le financement complet du projet, répondant à un obstacle clé pour un nouvel approvisionnement nord-américain.

- Janvier 2026 : NioCorp a communiqué les résultats finaux d'analyse de sa campagne de forage 2025 sur le projet de minéraux critiques Elk Creek, afin d'étayer les mises à jour techniques pour les études de faisabilité et le financement. Ce jeu de données renforce le récit de développement du projet en reliant les mises à jour géologiques et métallurgiques à la préparation au financement par emprunt pour une source primaire de niobium américaine.

- Novembre 2024 : Echion Technologies et CBMM ont inauguré une installation de production de matériau d'anode à base de niobium à Araxa, au Brésil, avec une capacité annuelle de 2 000 tonnes de matériau XNO. Cette mise en service ajoute une capacité de conversion dédiée pour les anodes de batterie au niobium, élargissant la demande au-delà de l'acier et ancrant une voie évolutive pour le niobium dans les chaînes d'approvisionnement de stockage d'énergie à charge rapide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du niobium couvre l'offre et la consommation de produits contenant du niobium qui sont échangés et utilisés dans des applications industrielles, les volumes étant suivis en tonnes selon les principaux usages finaux et zones géographiques.

Exclusions de périmètre : nous excluons les valeurs des systèmes en aval liés à l'acier, à l'électronique et aux batteries, et ne comptabilisons que les matériaux contenant du niobium, non les produits finis fabriqués à partir de ceux-ci.

Aperçu de la segmentation

- Par Occurrence

- Carbonatites et Associés

- Columbite-Tantalite

- Par Type

- Ferroniobium

- Oxyde de Niobium

- Métal de Niobium

- Alliages de Niobium de Qualité pour Vide

- Par Application

- Acier

- Super-alliages

- Aimants Supraconducteurs et Condensateurs

- Batteries

- Autres Applications

- Par Secteur d'Utilisation Finale

- Construction

- Automobile et Construction Navale

- Aérospatial et Défense

- Pétrole et Gaz

- Autres Utilisateurs Finaux

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Russie

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par déterminer le flux physique du niobium, afin que le modèle reste ancré dans les mouvements réels d'extraction, de transformation et de commerce. Des sources publiques telles que les statistiques minérales de l'USGS, les codes commerciaux d'UN Comtrade, les séries macroéconomiques de la Banque mondiale et du FMI, ainsi que les publications douanières ou ministérielles liées aux mines aident à cartographier la production, la dépendance aux importations et les tendances de consommation apparente. Nous examinons également la littérature technique et politique issue de revues à comité de lecture et de publications en science des matériaux pour comprendre les formes telles que le ferroniobium et les oxydes, ainsi que leur intégration dans l'acier et les usages spécialisés.

Pour construire des hypothèses pratiques, nous ajoutons les rapports annuels d'entreprises, les présentations aux investisseurs et la presse sectorielle réputée pour les mises à jour de capacité, les expansions et les perturbations d'approvisionnement. Pour les signaux plus difficiles à collecter, nous utilisons sélectivement des abonnements payants axés sur les données financières et de renseignement d'entreprises, les bases de données de brevets, ainsi que le suivi des expéditions au niveau des importations-exportations, ce qui aide à recouper les flux commerciaux et à repérer des valeurs unitaires inhabituelles. Les sources mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire confirme la manière dont le matériau circule à travers la chaîne, et aide à tester les hypothèses sous-jacentes aux facteurs de conversion, aux mix de produits typiques et aux comportements d'achat. Nous nous entretenons avec un ensemble de producteurs, transformateurs, distributeurs et grands acheteurs industriels. Nous vérifions ensuite à nouveau les dynamiques régionales dans les zones APAC, EMEA et Amériques afin que la concentration de l'offre et la dépendance commerciale soient représentées de manière cohérente. Là où la recherche documentaire est limitée, les données d'entretien aident à établir des fourchettes réalistes pour les parts d'application, le calendrier des nouvelles capacités, et la manière dont les achats contractuels versus au comptant apparaissent dans les volumes déclarés.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 12 % | APAC : 43 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement repose sur une reconstruction descendante du bassin de demande, où la production d'acier et d'usages spécialisés, les flux commerciaux entrants et sortants, ainsi que les signaux de consommation apparente sont traduits en volumes de matériaux contenant du niobium par forme. Une fois cette base établie, les totaux sont corroborés par des vérifications ascendantes sélectives, incluant des échantillons de fourchettes de capacité et d'utilisation des producteurs, des vérifications de canaux sur les lots d'expédition typiques, et des contrôles ponctuels des valeurs unitaires moyennes dans les données commerciales. Les hypothèses ne sont ajustées que lorsque les preuves sont cohérentes à travers ces vérifications.

Les intrants importants sur ce marché incluent le mix ferroniobium versus oxyde versus métal, les rendements de conversion des concentrés en produits utilisables, les tendances de production d'acier HSLA, les indicateurs de production aérospatiale et de superalliages, ainsi que les schémas de dépendance régionale aux importations pouvant modifier la disponibilité. Pour les prévisions, nous nous appuyons sur une analyse de scénarios liée à la croissance de la production d'acier et au calendrier des nouvelles capacités, et les pondérations des scénarios sont affinées par des avis d'experts sur les risques de montée en puissance des projets et l'adoption probable dans les aciers à haute résistance. Lorsque des lacunes existent par pays ou par application, nous procédons par extrapolation à partir d'indicateurs proxy tels que la demande d'alliages connexes et l'intensité commerciale, en maintenant une logique cohérente afin que les résultats restent reproductibles.

Validation des données et cycle de mise à jour

Les résultats sont triangulés en vérifiant si la consommation implicite s'aligne avec les balances commerciales, la concentration connue de l'offre et des rendements de conversion réalistes, puis retravaillés lorsque des valeurs aberrantes ne correspondent pas au schéma global. Des contrôles de variance sont effectués à travers les régions et les formes afin de signaler les hausses soudaines, suivis d'une revue interne où les hypothèses et calculs sont revérifiés avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement matériel se produit, tel qu'un changement majeur de capacité, une restriction à l'exportation, ou un mouvement de prix marqué susceptible de modifier le comportement d'achat. Avant livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle, étayée par les derniers intrants disponibles.

Taille du marché du niobium selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le niobium peuvent sembler très éloignées les unes des autres car le périmètre n'est pas cohérent, notamment quant à savoir si les chiffres représentent des tonnes physiques ou une estimation de valeur construite à partir de prix supposés. Des différences apparaissent également lorsqu'une étude traite les produits intermédiaires et les produits finis comme un ensemble combiné, et lorsque le calendrier des devises et la tarification contractuelle sont traités différemment.

Certaines estimations externes sont exprimées en USD et regroupent souvent plusieurs formes de produits avec une hypothèse de prix large qui peut faire varier rapidement le total. Chez Mordor Intelligence, le marché est exprimé en tonnes et reste limité aux matériaux de niobium tels que le ferroniobium, les oxydes, le métal et les alliages de qualité vide, avec des répartitions par application validées par des entretiens de chaîne d'approvisionnement et des vérifications de flux commerciaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 83,19 billions de USD (2026) | |

| Cabinet de conseil mondial A | 1,91 milliard de USD (2023) | Le dimensionnement basé sur la valeur peut inflater ou compresser les totaux selon la grille de prix et les hypothèses de mix de produits, et le chiffre en USD rend également les comparaisons interannuelles sensibles au calendrier des devises et aux décalages de prix contractuels. |

| Éditeur sectoriel B | 2,93 milliards de USD (2024) | Une définition plus large des produits de niobium et une approche de prix de vente moyen unique combinée peuvent intégrer des articles transformés adjacents, et le résultat dépend fortement de la rapidité d'application de la progression des prix dans la prévision. |

L'écart observé dans le tableau reflète principalement le choix de l'unité et ce qui est comptabilisé comme faisant partie du marché, et non uniquement des différences de calcul. En maintenant le modèle ancré dans des tonnes physiques puis en validant les principales répartitions par des entretiens ainsi que des signaux commerciaux et de production, l'estimation reste traçable selon des étapes claires et reproductibles lorsque les intrants changent.

Questions Clés Répondues dans le Rapport

Quel est le volume projeté pour le marché du niobium en 2031 ?

Les prévisions indiquent 103,18 kilotonnes d'ici 2031, reflétant un TCAC de 4,40% à partir de 2026.

Quelle région mène la consommation mondiale de niobium ?

L'Asie-Pacifique détenait 60,10% de la demande en 2025 en raison de la grande base sidérurgique et d'infrastructure de la Chine.

Pourquoi le niobium est-il essentiel pour les pipelines à hydrogène ?

Les aciers micro-alliés contenant du niobium résistent à la fissuration induite par l'hydrogène, permettant une transmission à haute pression en toute sécurité.

En quoi le ferroniobium diffère-t-il de l'oxyde de niobium ?

Le ferroniobium est un alliage mère contenant du fer destiné aux aciéries, tandis que l'oxyde de niobium est une forme de haute pureté utilisée dans les anodes de batteries à charge rapide.

Quel secteur d'utilisation finale consomme actuellement le plus de niobium ?

La construction représente 48,72% de la demande, portée par les projets parasismiques et les tours de grande hauteur qui spécifient les aciers HSLA.

Quels risques d'approvisionnement affectent le marché du niobium ?

La part de production de 78% du Brésil concentre l'offre et expose les importateurs à des perturbations géopolitiques ou logistiques.

Dernière mise à jour de la page le: