Taille et Part du Marché des Alliages de Titane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

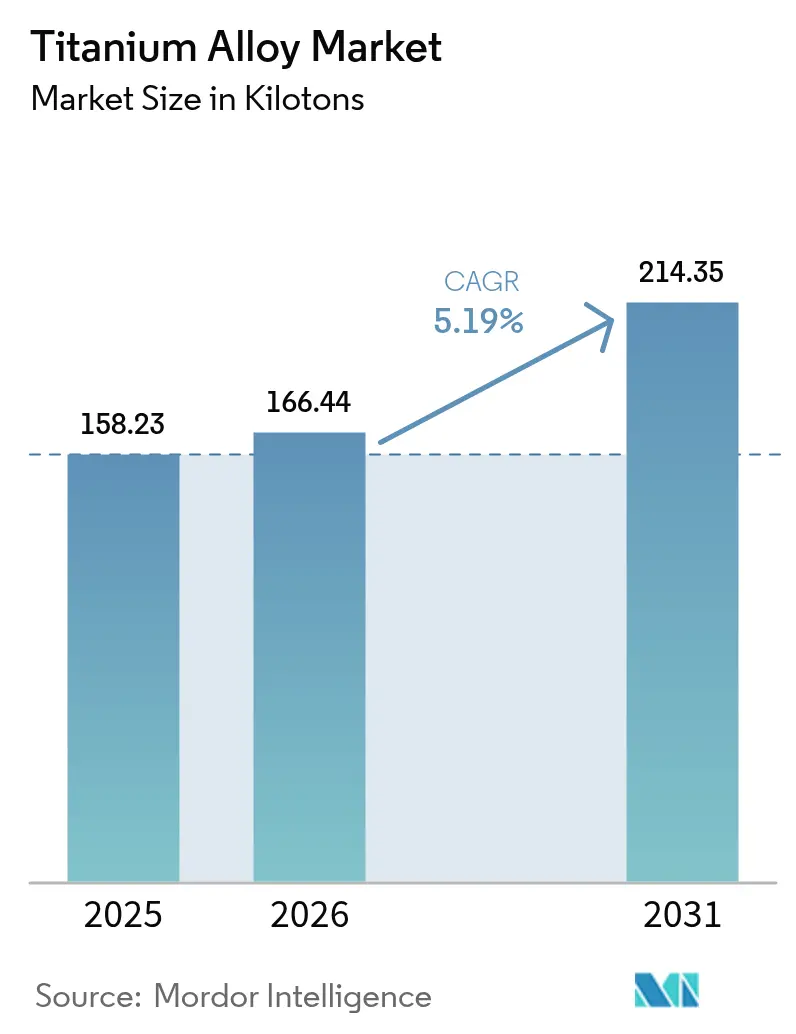

| Volume du Marché (2026) | 166.44 kilotonnes |

| Volume du Marché (2031) | 214.35 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alliages de Titane par Mordor Intelligence

La taille du Marché des Alliages de Titane devrait passer de 158,23 kilotonnes en 2025 à 166,44 kilotonnes en 2026 et devrait atteindre 214,35 kilotonnes d'ici 2031 à un CAGR de 5,19 % sur la période 2026-2031. Les carnets de commandes constants chez Boeing et Airbus, les cycles de passation de marchés de défense relancés et une base de clientèle élargie pour les implants médicaux ancrent la demande. La performance soutenue repose sur le rapport résistance/poids élevé du titane, sa résistance à la corrosion et sa biocompatibilité, des caractéristiques qui continuent de l'emporter sur son coût de production plus élevé dans les applications critiques. Les producteurs augmentent leur capacité de fusion, souvent par le biais de la réduction assistée par hydrogène ou de la fabrication additive, afin d'atténuer les goulets d'étranglement de l'approvisionnement, tandis que les clients diversifient leurs sources d'approvisionnement pour atténuer les risques géopolitiques. L'innovation en matière de réduction des coûts et la pression réglementaire en faveur d'aéronefs économes en carburant renforcent davantage le récit de croissance du marché des alliages de titane.

Principaux Enseignements du Rapport

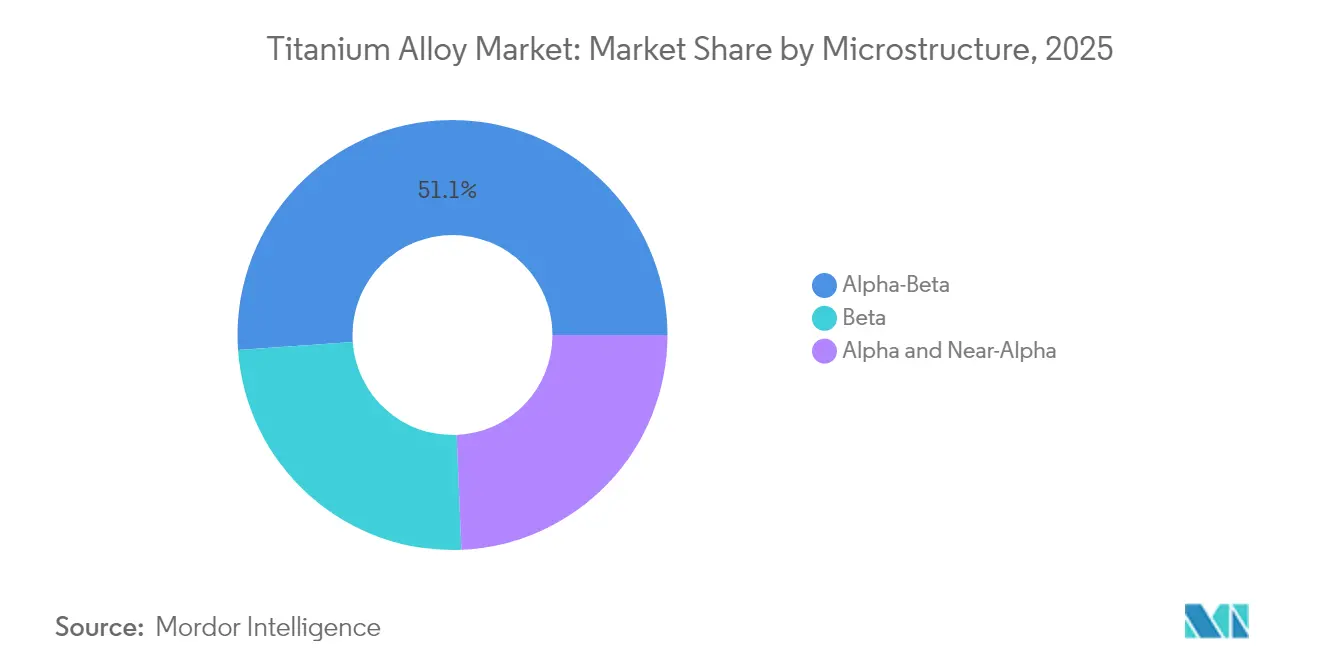

- Par microstructure, les nuances Alpha-Bêta ont dominé avec une part de 51,12 % de la taille du marché des alliages de titane en 2025 ; les alliages Bêta devraient se développer à un CAGR de 6,02 % jusqu'en 2031.

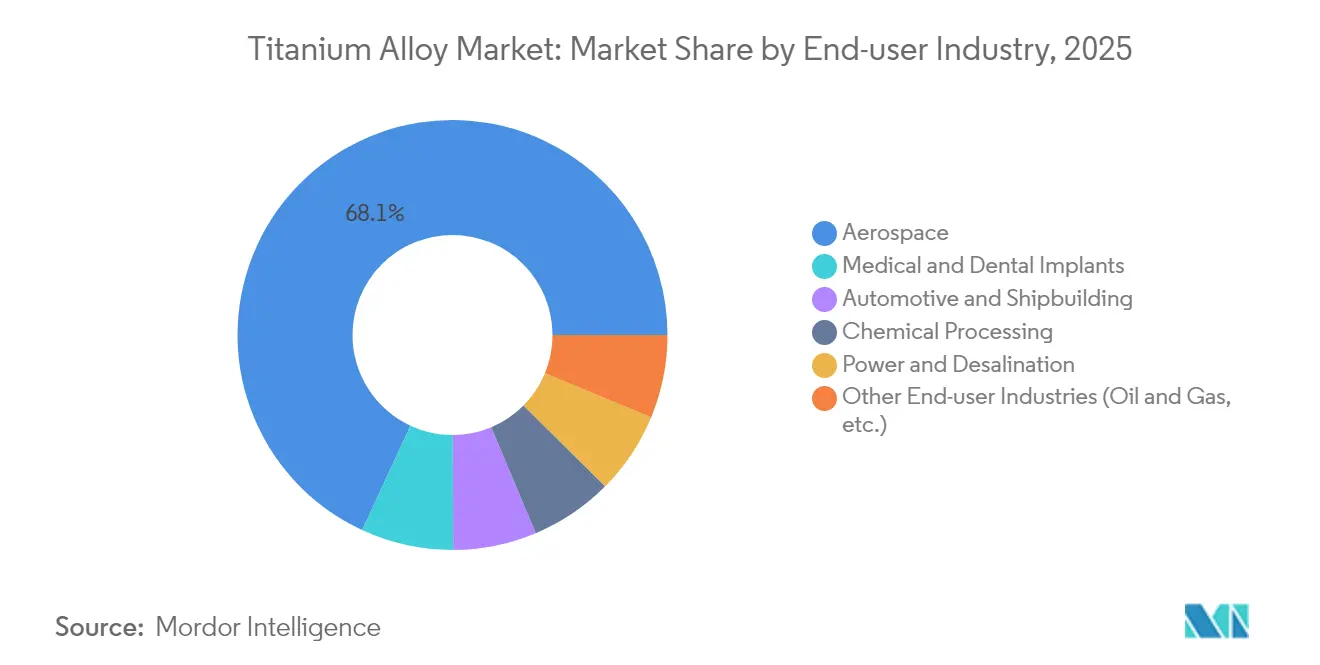

- Par secteur d'utilisation final, l'aérospatiale a représenté 68,10 % de la part du marché des alliages de titane en 2025, tandis que les implants médicaux et dentaires progressent à un CAGR de 7,12 % jusqu'en 2031.

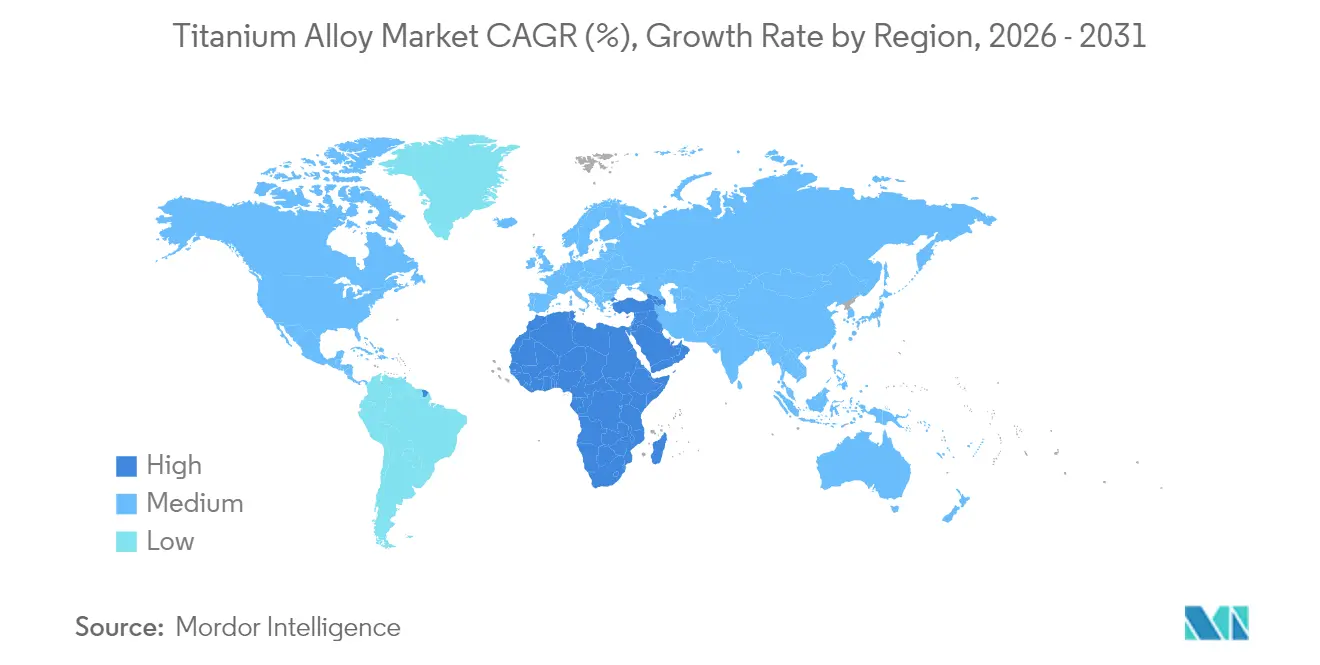

- Par géographie, l'Asie-Pacifique détenait 41,02 % du marché des alliages de titane en 2025, tandis que la région Moyen-Orient et Afrique affiche la croissance la plus rapide à un CAGR de 5,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Alliages de Titane

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en cellules d'aéronefs dans l'aérospatiale et la défense | +1.8% | Mondial (Amérique du Nord, Europe en tête) | Moyen terme (2-4 ans) |

| Allègement des véhicules militaires terrestres | +0.9% | Amérique du Nord et Europe, et Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des procédures médicales et dentaires | +1.2% | Mondial, plus fort en Asie-Pacifique et MEA | Court terme (≤ 2 ans) |

| La fabrication additive débloquant de nouvelles nuances | +0.7% | Amérique du Nord et Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des échangeurs de chaleur dans l'économie hydrogène | +0.4% | Europe et Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Cellules d'Aéronefs dans l'Aérospatiale et la Défense

Des commandes dépassant 15 000 aéronefs commerciaux placent le titane au cœur des composants structurels, des trains d'atterrissage et des moteurs, où la réduction de poids se traduit par des économies de carburant. ATI a tiré 66 % de son chiffre d'affaires du premier trimestre 2025 de l'aérospatiale et de la défense et a conclu un accord d'approvisionnement quinquennal d'un milliard USD avec Airbus. Howmet Aerospace a enregistré une croissance de 17 % de ses ventes dans l'aérospatiale commerciale au troisième trimestre 2024, portée par une demande soutenue en moteurs. L'intensité en titane atteint désormais 15 à 25 % du poids d'un moteur à réaction, tandis que les programmes de défense spécifient l'alliage pour la furtivité et la durabilité. La diversification loin des matières premières russes stimule de nouveaux partenariats avec des fournisseurs japonais et moyen-orientaux, renforçant le réalignement de la production du marché des alliages de titane.

Programmes d'Allègement des Véhicules Militaires Terrestres

Les planificateurs de la défense remplacent de plus en plus l'acier par le titane dans les blindages, les transmissions et les suspensions pour augmenter l'autonomie et la charge utile sans sacrifier la protection. L'attribution par le Département américain de la Défense de 47,1 millions USD à IperionX souligne une volonté nationale de disposer d'une capacité en titane sécurisée et à faible coût. Les normes de l'OTAN qui harmonisent les spécifications des matériaux amplifient la demande transfrontalière, et les données de terrain montrent des économies de carburant de 15 à 20 % lorsque les composants en titane remplacent l'acier. La fabrication avancée raccourcit les nomenclatures, allégeant la charge de maintenance des flottes de véhicules déployés et alimentant une dynamique à long terme sur le marché des alliages de titane.

Expansion des Procédures d'Implants Médicaux et Dentaires

La biocompatibilité du titane en fait le métal d'implant de choix à mesure que les populations mondiales vieillissent. La fusion sélective par laser permet désormais de produire des prothèses de genou, de hanche et des dispositifs dentaires personnalisés avec des structures en treillis qui favorisent l'ostéointégration tout en réduisant les déchets. Les recherches sur les systèmes Ti-Ta-Cu montrent des modules d'élasticité plus proches de l'os naturel, élargissant l'applicabilité clinique. Les critères révisés de la norme ISO 5832-11:2024 pour le Ti-6Al-7Nb resserrent les critères de qualité. La hausse des volumes chirurgicaux en Asie-Pacifique et en MEA alimente une demande régulière sur le marché des alliages de titane.

La Fabrication Additive Débloquant de Nouvelles Nuances

L'impression 3D débloque des compositions d'alliages qui étaient autrefois non économiques ou impossibles. Des chercheurs de l'RMIT ont produit une nuance 29 % moins chère en remplaçant le vanadium par des éléments rentables tout en améliorant la résistance. Le MIT et ATI ont développé des stratégies de distorsion de réseau pour renverser le compromis classique résistance-ductilité. Les améliorations de l'atomisation des poudres ont réduit la consommation d'électricité de 50 % et d'argon de 98 %, faisant baisser les coûts unitaires. Une plus grande liberté de conception raccourcit la montée en cadence pour les programmes aérospatiaux et médicaux, injectant une croissance incrémentale sur le marché des alliages de titane.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production élevé et métallurgie complexe | -1.4% | Mondial (plus marqué dans les marchés émergents) | Moyen terme (2-4 ans) |

| Capacité mondiale limitée en éponge | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Dépendance géopolitique aux matières premières russes | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Élevé et Métallurgie Complexe

Le procédé Kroll traditionnel consomme 11 à 13 MWh par tonne, rendant le titane 3 à 4 fois plus cher que l'aluminium et 10 à 15 fois plus cher que l'acier. La métallurgie réactive exige des atmosphères inertes et des fluides de coupe spécialisés, entravant la productivité dans l'usinage en aval. Les voies de réduction assistée par hydrogène promettent des températures plus basses mais restent au stade précommercial. Les techniques de l'Université de Tokyo pour l'élimination de l'oxygène par des réactions à l'yttrium offrent des économies de coûts potentielles, mais la mise à l'échelle industrielle prendra encore plusieurs années. Tant que les nouveaux procédés n'arrivent pas à maturité, les coûts de conversion élevés plafonnent le plein potentiel du marché des alliages de titane.

Dépendance Géopolitique aux Matières Premières Russes

VSMPO-AVISMA représentait la majeure partie de l'approvisionnement occidental en titane de qualité aéronautique avant les sanctions, obligeant les équipementiers à se tourner en urgence vers des alternatives japonaises et moyen-orientales. Les compagnies aériennes continuent d'accepter des dérogations limitées pour les contrats existants, reflétant le faible nombre de fournisseurs certifiés. Les réserves stratégiques amortissent le court terme, mais de nouveaux chocs géopolitiques pourraient se répercuter rapidement sur le marché des alliages de titane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Microstructure : Les Alliages Bêta Stimulent l'Innovation

Les alliages Bêta devraient enregistrer un CAGR de 6,02 % jusqu'en 2031, tandis que les nuances Alpha-Bêta ont conservé 51,12 % de la part du marché des alliages de titane en 2025. Le Ti-5553 démontre une coulabilité supérieure, offrant des rapports résistance/poids élevés essentiels pour les structures de jonction d'aile et les trains d'atterrissage. Les recherches sur les intermétalliques à haute entropie incorporant du zirconium et de l'hafnium atteignent des limites d'élasticité de 1,5 GPa avec 8 % de déformation plastique, élargissant les options pour les applications hypersoniques.

Les déploiements continus de la fabrication additive permettent une production en quasi-forme nette, réduisant les ratios achat/vol jusqu'à 60 % et soutenant des architectures de canaux de refroidissement complexes dans les aubes de turbine. La taille du marché des alliages de titane pour les alliages Bêta est en bonne voie pour atteindre environ 25 % du volume global d'ici la fin de la décennie, soutenue par des gains synergiques en capacité d'atomisation des poudres et des tests de qualification pour les équipements de vol critiques. L'intérêt parallèle pour les alliages Alpha et Quasi-Alpha pour des températures supérieures à 500 °C préserve la demande dans les contextes de turbines à gaz et de propulsion spatiale. À mesure que les producteurs standardisent les paramètres de refusion à l'arc sous vide, les compositions d'alliages se stabilisent, renforçant la confiance des donneurs d'ordres dans l'aérospatiale et la défense.

Par Secteur d'Utilisation Final : Les Applications Médicales s'Accélèrent

L'aérospatiale a maintenu 68,10 % du marché des alliages de titane en 2025, mais les implants médicaux sont prévus pour la croissance la plus élevée à un CAGR de 7,12 % jusqu'en 2031. Les prothèses de hanche et de genou personnalisées passent des programmes pilotes à l'adoption généralisée à mesure que les systèmes hospitaliers investissent dans des unités d'impression 3D au point de soins. Les chirurgiens apprécient l'ostéointégration du titane et ses faibles taux de réponse allergique, assurant une demande à long terme malgré les primes de prix. Les implants dentaires suivent une trajectoire similaire, portés par la dentisterie esthétique dans les économies émergentes. L'adoption dans l'automobile reste de niche, illustrée par les bielles Super-TIX de Nippon Steel, qui offrent une résistance spécifique 50 % supérieure à celle de l'acier tout en réduisant la masse en rotation.

Des mandats gouvernementaux plus stricts sur les émissions des véhicules pourraient débloquer des applications de mobilité plus larges, mais les différentiels de coûts actuels limitent une pénétration à grande échelle. Pendant ce temps, la domination du titane dans les vis orthopédiques, les plaques et les cages vertébrales s'accélère à mesure que l'accès aux soins de santé s'élargit en Asie-Pacifique.

Analyse Géographique

L'Asie-Pacifique a représenté 41,02 % du marché des alliages de titane en 2025, ancrée par la part de 60 % de la Chine dans la production mondiale de métal. Cependant, le déficit de certification aérospatiale de la région limite la pénétration immédiate dans les programmes d'avions à haute valeur ajoutée. L'Inde collabore avec HAL et DRDO sur une capacité d'éponge indigène, tandis que les mineurs australiens explorent l'alliage en aval pour capter des marges plus loin dans la chaîne de valeur. Ces initiatives soutiennent collectivement des gains de volume robustes, bien que des obstacles de qualité subsistent.

La région Moyen-Orient et Afrique, en expansion à un CAGR de 5,85 %, bénéficie de la stratégie minière de 46 milliards USD de l'Arabie Saoudite, qui vise à porter la part du PIB minier à 75 milliards d'ici 2030 et à positionner le royaume comme fournisseur neutre de titane. La consommation nord-américaine reste élevée malgré une production d'éponge minimale. Le comté de Cumberland, en Caroline du Nord, a obtenu une usine de 867 millions USD pour reconstruire la capacité nationale avec une réduction assistée par hydrogène pouvant fournir 10 000 tonnes par an une fois pleinement opérationnelle. Au Canada, les opérations d'ilménite alimentées par l'hydroélectricité du Québec explorent l'intégration verticale dans l'éponge à faible teneur en carbone.

De l'autre côté de l'Atlantique, les équipementiers européens jonglent entre le respect des sanctions et la continuité de la production, suscitant des discussions sur des coentreprises avec des fournisseurs kazakhs et japonais ; la Loi sur les Matières Premières Critiques de l'UE accélère les procédures d'autorisation pour les projets d'éponge en Norvège et en Espagne. L'Amérique du Sud reste largement exportatrice de minerai brut, mais la banque de développement de l'État brésilien signale un intérêt pour le cofinancement d'usines d'alliage en aval à proximité des mines d'ilménite existantes. Dans l'ensemble, l'évolution des empreintes d'approvisionnement continue de remodeler le marché des alliages de titane.

Analyse de la chaîne de valeur

La chaîne de valeur des alliages de titane commence par les minéraux bruts (ilménite et rutile), passe par la valorisation en laitier de titane et en TiCl4, puis utilise le procédé Kroll pour produire de l'éponge de titane. À partir de là, les producteurs convertissent l'éponge en lingot de titane par fusion primaire (VIM/VAR), la transforment en produits laminés (plaques, tôles, barres, billettes, fils), puis finalisent les pièces par usinage, forgeage, moulage et fabrication additive (poudre ou fil comme matière première). Les principales contraintes se situent généralement en amont, au niveau de la qualité de la matière première issue de la voie chlorure et de la disponibilité d'éponge qualifiée aérospatiale, et en aval intermédiaire, au niveau de la capacité de fusion spécialisée et de la qualification. Les points de référence de l'UE continuent de montrer que l'aérospatiale est le principal moteur de la consommation de titane métal, ce qui renforce les exigences de qualification et augmente les coûts de changement de fournisseur tout au long de la chaîne.

Les mouvements récents en matière de capacité et de localisation montrent comment les acteurs tentent de réduire les risques d'approvisionnement en dehors des sources certifiées traditionnelles. En avril 2025, Pangang Group a atteint la pleine production sur une extension de 35 000 t d'éponge de titane, portant la capacité annuelle totale au-delà de 60 000 t et renforçant l'intégration verticale centrée sur la Chine. En décembre 2024, Indian Rare Earths Limited s'est associé à UKTMP JSC, basé au Kazakhstan, pour développer une capacité de conversion ilménite-laitier destinée à l'éponge, et en mars 2025, PTC Industries (Aerolloy Technologies) a mis en service un four VAR de 1 500 t/an et signé un accord d'approvisionnement en éponge avec Amic Toho Titanium Metal (ATTM) pour soutenir la production de lingots de qualité aérospatiale. En aval, les fournisseurs OEM et de niveau (Tier) misent davantage sur les procédés proches de la forme finale (fabrication additive et moulage avancé) pour améliorer les délais et réduire les ratios achat-vol. Alors que le matériau certifié reste contraint, le recyclage des rebuts et les programmes en boucle fermée deviennent également plus visibles dans la planification de qualification des clients.

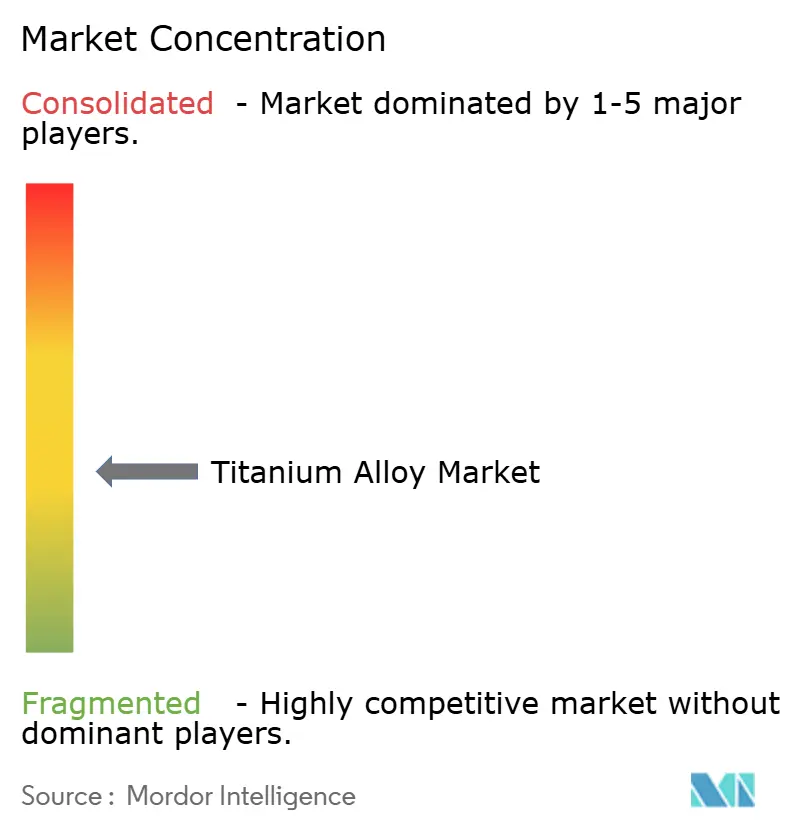

Paysage Concurrentiel

Le marché des alliages de titane est modérément fragmenté. Les acteurs établis maintiennent des avantages technologiques et contractuels, mais le secteur est loin d'être oligopolistique. ATI a achevé une expansion pluriannuelle qui augmente la capacité de fusion du titane de 80 % d'ici 2025, ancrant des contrats à long terme avec Airbus et Boeing. Les fusions et les coentreprises spécialisées visent l'intégration verticale. Les fournisseurs de poudres s'associent aux donneurs d'ordres aérospatiaux pour le recyclage en boucle fermée, tandis que les équipementiers d'implants médicaux investissent dans des fermes d'impression captives pour sécuriser l'approvisionnement en poudre. L'intensité concurrentielle reste donc modérée, les brevets de procédés, la qualification des clients et l'échelle de capacité servant de principaux facteurs de différenciation sur le marché des alliages de titane.

Leaders du Secteur des Alliages de Titane

ATI

Howmet Aerospace

PJSC VSMPO-AVISMA Corporation

TIMET (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme sont liées à la réduction des cycles entre qualification et production pour les structures aérospatiales, tout en réduisant la pénalité matière associée au forgeage et à l'usinage traditionnels. En avril 2026, GKN Aerospace et le U.S. Air Force Research Laboratory ont lancé le programme TITAN-AM de 8,4 millions USD pour industrialiser le dépôt de métal par laser à fil pour les composants structuraux aérospatiaux, ce qui indique un passage des démonstrateurs vers des fenêtres de procédé reproductibles. En mai 2026, Norsk Titanium a présenté une approche visant à intégrer des machines de dépôt par plasma rapide dans les installations d'Airbus, en commençant par le site de Varel en Allemagne, reflétant un modèle où la capacité de mise en forme proche du titane se rapproche de l'assemblage final et de la logistique des fournisseurs.

La localisation de la chaîne d'approvisionnement et la capacité de conversion en aval peuvent également se traduire par des opportunités pour les acheteurs là où les intrants qualifiés aérospatiaux et les étapes de conversion sont contraints. En juillet 2025, ATI a étendu son accord d'approvisionnement à long terme en titane avec Boeing pour y inclure des tôles de titane laminées à plat provenant de son site de Pageland, en Caroline du Sud, soutenant une évolution vers une plus grande disponibilité nationale de tôles pour les applications de cellules et adjacentes aux moteurs. En Europe, le financement vise à réduire la dépendance à la conversion externe à grande échelle : en juillet 2025, Aubert et Duval a obtenu 51,1 millions EUR de financement soutenu par l'État pour une nouvelle presse de forge de 6 000 tonnes à Pamiers, répondant à un point d'engorgement de conversion pour des pièces critiques en titane. De nouveaux efforts d'entrée dans des pôles d'approvisionnement émergents ajoutent des opportunités supplémentaires, notamment le projet Bahrain Titanium (BTI) annoncé avec un plan progressif (4 000 t/an de plaques de titane commercialement pur, suivies de 10 000 t/an de billettes d'alliage de titane), qui offrirait aux acheteurs de l'aérospatiale, de la défense et de l'industrie des options d'approvisionnement non traditionnelles supplémentaires une fois qualifiées.

Développements récents du secteur

- Juin 2026 : ATI a prolongé son accord avec BWX Technologies dans le cadre d'un accord stratégique sur les matériaux de cinq ans soutenant le programme naval américain de propulsion nucléaire (U.S. Naval Nuclear Propulsion Program) jusqu'en 2030. Le périmètre comprend le titane parmi d'autres matériaux avancés, renforçant la visibilité de la demande liée à la défense et la planification à long horizon pour la capacité de fusion et de conversion.

- Février 2026 : JX Advanced Metals a annoncé un accord d'échange d'actions pour acquérir Toho Titanium Co., Ltd. en tant que filiale à part entière, avec une date d'effet au 1er juin 2026. Cette consolidation renforce l'intégration entre les matériaux titane en amont et les besoins des clients en aval, avec un potentiel de rationalisation des priorités d'investissement et de qualification au sein du groupe combiné.

- Juillet 2024 : des chercheurs du MIT et ATI Specialty Materials ont dévoilé des développements d'alliages de titane visant à surmonter le compromis traditionnel entre résistance et ductilité grâce à une composition et un traitement ciblés. Ces travaux soutiennent un pipeline plus large d'alliages à performance accrue pour l'aérospatiale et d'autres applications critiques où les propriétés et la fabricabilité sont conjointement contraintes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des alliages de titane est comptabilisé comme la demande et l'offre de matériaux en alliage de titane vendus sous des formes de produits standard (comme les produits laminés, les pièces moulées et les poudres) dans l'ensemble des secteurs d'utilisation finale à l'échelle mondiale, mesurées en volume expédié/consommé.

Exclusions du périmètre : nous excluons le titane commercialement pur, l'éponge de titane échangée comme matière première autonome, le pigment de dioxyde de titane, et les produits finis contenant simplement des pièces en alliage de titane.

Aperçu de la segmentation

- Par Microstructure

- Alpha et Quasi-Alpha

- Alpha-Bêta

- Bêta

- Par Secteur d'Utilisation Final

- Aérospatiale

- Automobile et Construction Navale

- Traitement Chimique

- Énergie et Dessalement

- Implants Médicaux et Dentaires

- Autres Secteurs d'Utilisation Final (Pétrole et Gaz, etc.)

- Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle du modèle, avant l'application de toute hypothèse. Nous nous sommes appuyés sur des sources publiques telles que l'USGS pour le contexte de l'offre de titane, UN Comtrade pour les flux commerciaux, l'IEA pour les indicateurs d'énergie et d'électricité affectant la demande industrielle, et la FAA et l'EASA pour les signaux de production et de flotte aéronautique influençant la demande aérospatiale.

Parallèlement, les dépôts d'entreprises et les présentations aux investisseurs ont été examinés pour comprendre les ajouts de capacité, les évolutions du mix d'alliages et les calendriers d'expansion, qui sont ensuite reflétés comme contraintes du côté de l'offre. Les bases de données de brevets et les revues scientifiques évaluées par des pairs ont également été passées en revue pour comprendre l'évolution des nuances d'alliage et des procédés de fabrication, ce qui aide à vérifier le rythme d'adoption dans les usages médicaux et industriels. Pour la visibilité sur les transactions et les expéditions, nous avons également consulté un abonnement payant axé sur les expéditions à l'import et à l'export, mais uniquement comme vérification et non comme source unique de vérité. Les sources documentaires citées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, vérifier de manière croisée et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver le modèle là où les données publiques sont soit retardées, soit rapportées à un niveau agrégé. Nous avons échangé avec des participants issus de la production, de la conversion et de la distribution d'alliages, et nous avons également inclus des acheteurs et des parties prenantes techniques des secteurs de l'aérospatiale, du médical, de la transformation chimique et des applications liées à l'énergie afin de confirmer les tendances de volume, les préférences d'alliages et la logique de prix.

La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin que les évolutions du mix régional, les cycles de qualification et les changements de délais soient reflétés de manière cohérente, puis nos hypothèses ont été ajustées lorsque plusieurs répondants signalaient le même écart.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 14 % | APAC : 51 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 46 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les calendriers de production et de livraison d'aéronefs, la croissance des procédures d'implants médicaux et la demande en équipements industriels résistants à la corrosion sont traduits en un pool de demande d'alliages, qui est ensuite réconcilié avec la disponibilité régionale de l'offre et les mouvements commerciaux. Pour garder des chiffres réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des agrégations d'échantillons de volumes de producteurs et de convertisseurs, des vérifications auprès des distributeurs, et des vérifications simples de volume par rendement de conversion typique.

Quelques intrants importants dans le modèle étaient les cadences de production aérospatiale et le calendrier de résorption des carnets de commandes, le rythme des achats de défense, l'évolution du mix entre alliages alpha, alpha-bêta et bêta dans les applications clés, les rendements de conversion de la fusion au produit laminé, et la dépendance régionale aux importations pour les formes semi-finies d'alliage de titane. Lorsque la couverture ascendante était incomplète, les écarts ont été traités en utilisant des taux de pénétration prudents par usage final, puis en revérifiant les totaux par rapport aux balances commerciales et aux signaux d'utilisation des capacités.

Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée sur les moteurs de la demande finale, suivie d'un lissage pour éviter des sauts irréalistes d'une année à l'autre. Les scénarios de demande ont été affinés à l'aide des retours des personnes interrogées sur les délais de qualification, la montée en puissance de nouvelles capacités de fusion et le rythme de normalisation de la chaîne d'approvisionnement, puis un scénario de base unique a été retenu pour les perspectives publiées.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs vérifications afin qu'un intrant bruité isolé ne détermine pas le chiffre final. Nous comparons les totaux à des signaux indépendants tels que l'orientation des échanges régionaux, les ajouts de capacité annoncés et les indicateurs de production des usages finaux, puis tout écart important est examiné et corrigé avec une raison clairement consignée dans le modèle.

Avant validation finale, le travail est revu par étapes, en commençant par des contrôles de cohérence sur les unités, les définitions et les répartitions régionales, suivis d'une revue interne de la logique des hypothèses et de l'évolution d'une année sur l'autre. Si un écart apparaît ou qu'un événement important survient (par exemple, un changement majeur de capacité ou une révision marquée des livraisons aérospatiales), les experts sont recontactés afin que le jeu d'hypothèses soit actualisé. Les rapports sont mis à jour annuellement, et une dernière vérification est effectuée avant livraison afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des alliages de titane par Mordor Intelligence comparé à d'autres estimations publiées

Il est courant de constater des tailles de marché différentes pour les alliages de titane, car les chercheurs ne comptabilisent pas toujours la même chose, même lorsque le titre semble identique. Les plus grandes différences proviennent généralement du fait qu'une étude comptabilise la valeur ou le volume, des formes de produits incluses, et de la manière dont les hypothèses de prix sont actualisées d'une année à l'autre.

En suivant les signaux de demande des usages finaux et en les réconciliant avec des vérifications commerciales et de capacité, Mordor Intelligence maintient l'estimation des alliages de titane liée aux volumes de matériaux expédiés, tandis que de nombreuses études externes expriment le marché en USD et peuvent également mélanger des produits titane adjacents ou des formes différentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 166,44 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,40 milliards USD (2025) | Exprimé en valeur USD, qui peut évoluer principalement en raison des hypothèses de prix et de change, et le périmètre peut inclure des pools de revenus d'alliages de titane plus larges au-delà des totaux de volume expédié. |

| Éditeur sectoriel B | 6,90 milliards USD (2025) | Utilise une définition basée sur la valeur et comptabilise souvent des formes de produits supplémentaires comme les poudres et les pièces moulées avec des points de prix différents, ce qui peut augmenter le total par rapport à un étalon strictement basé sur le volume. |

Le tableau montre que l'écart le plus important provient du choix d'unité et des limites de périmètre, plutôt que d'un côté qui aurait simplement raison ou tort. Lorsque le marché est modélisé à partir de moteurs de demande observables puis vérifié par rapport aux contraintes d'offre et de commerce, le chiffre final devient plus facile à reproduire, à expliquer et à mettre à jour à mesure que de nouveaux signaux apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des alliages de titane en 2026 et quel CAGR est attendu jusqu'en 2031 ?

La taille du marché des alliages de titane s'établit à 166,44 kilotonnes en 2026 et devrait croître à un CAGR de 5,19 %, atteignant 214,35 kilotonnes d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les implants médicaux et dentaires affichent la croissance la plus rapide, projetée à un CAGR de 7,12 % jusqu'en 2031 en raison de la hausse des volumes chirurgicaux et des solutions personnalisées imprimées en 3D.

Quel segment de microstructure détient la plus grande part aujourd'hui ?

Les nuances Alpha-Bêta sont en tête, représentant 51,12 % de la part du marché des alliages de titane en 2025, grâce à leur équilibre entre résistance et formabilité pour les structures aérospatiales.

Quelle région devrait enregistrer la croissance la plus élevée ?

La région Moyen-Orient et Afrique devrait être la géographie à la croissance la plus rapide à un CAGR de 5,85 %, soutenue par les investissements miniers saoudiens et le positionnement de fournisseur neutre.

Quel est le principal défi côté offre auquel font face les producteurs de titane ?

La capacité limitée en éponge qualifiée pour l'aérospatiale et les coûts énergétiques élevés du procédé Kroll contraignent la production, créant un goulet d'étranglement de l'approvisionnement pour la production d'alliages en aval.

Dernière mise à jour de la page le: