Taille et part du marché de l'emballage inviolable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2030) | 4.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage inviolable par Mordor Intelligence

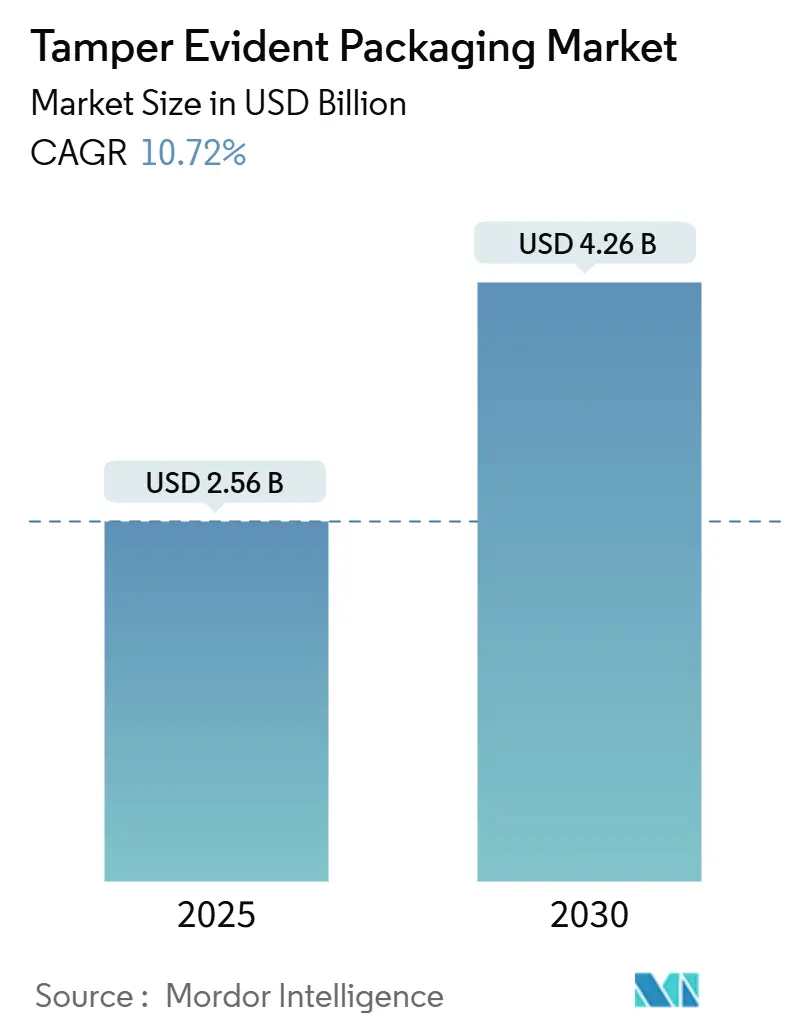

La taille du marché de l'emballage inviolable est de 2,56 milliards USD en 2025 et devrait atteindre 4,26 milliards USD d'ici 2030, représentant un TCAC de 10,72 % durant la période de prévision. Les mandats réglementaires ont transformé l'intégrité des emballages en une condition préalable de conformité, déplaçant les discussions d'approvisionnement du coût vers la protection de la marque, la capture de données et la transparence de la chaîne d'approvisionnement. La sérialisation pharmaceutique au niveau de l'unité, la hausse des volumes du commerce électronique et les incidents de contrefaçon très médiatisés amplifient les investissements dans des scellés visibles et numériques qui rassurent à la fois les régulateurs et les consommateurs. Les marques associent également la preuve d'inviolabilité à des engagements de durabilité, stimulant l'innovation dans les revêtements barrières recyclables et les structures mono-matériaux. La dynamique concurrentielle repose désormais sur la capacité à intégrer la NFC, la blockchain et la sérialisation dans des formats rentables à l'échelle industrielle, notamment dans la région Asie-Pacifique, où les volumes des fabricants d'équipements d'origine et des marques distributeurs créent des avantages pour les premiers entrants.

Points clés du rapport

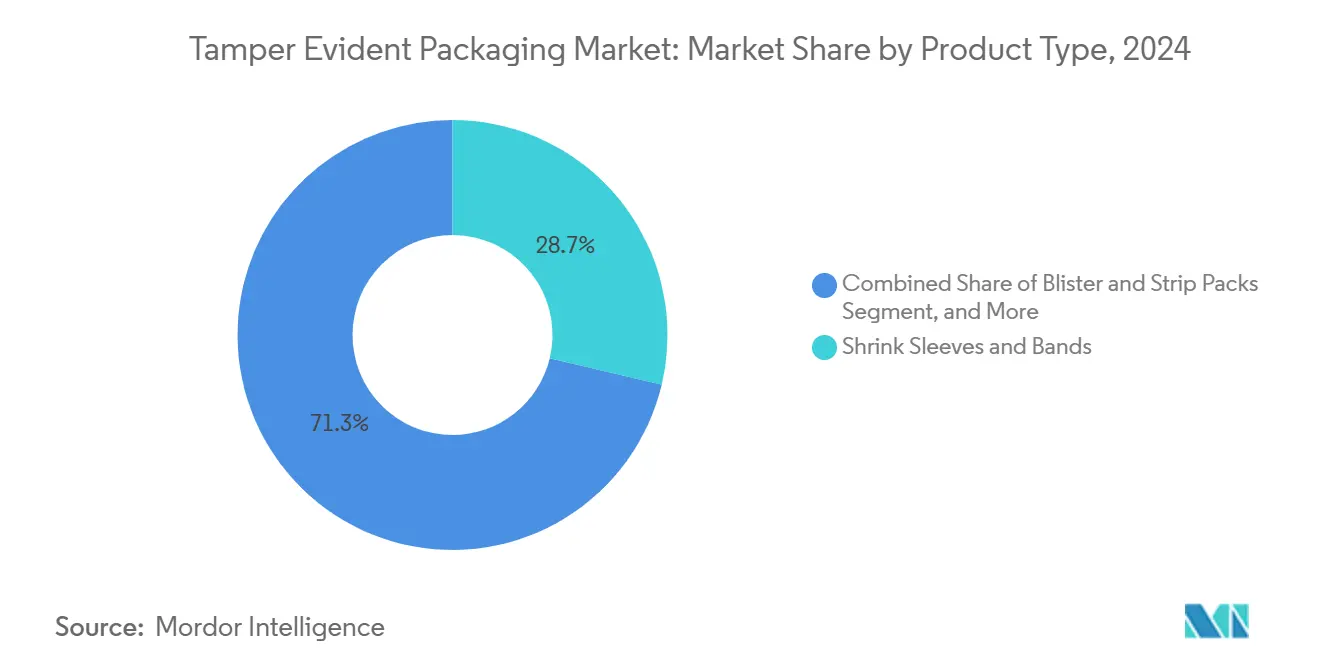

- Par type de produit, les manchons et bandes rétractables ont capturé 28,72 % de la part du marché de l'emballage inviolable en 2024.

- Par matériau, la taille du marché de l'emballage inviolable pour le papier et le carton devrait croître à un TCAC de 12,53 % entre 2025 et 2030.

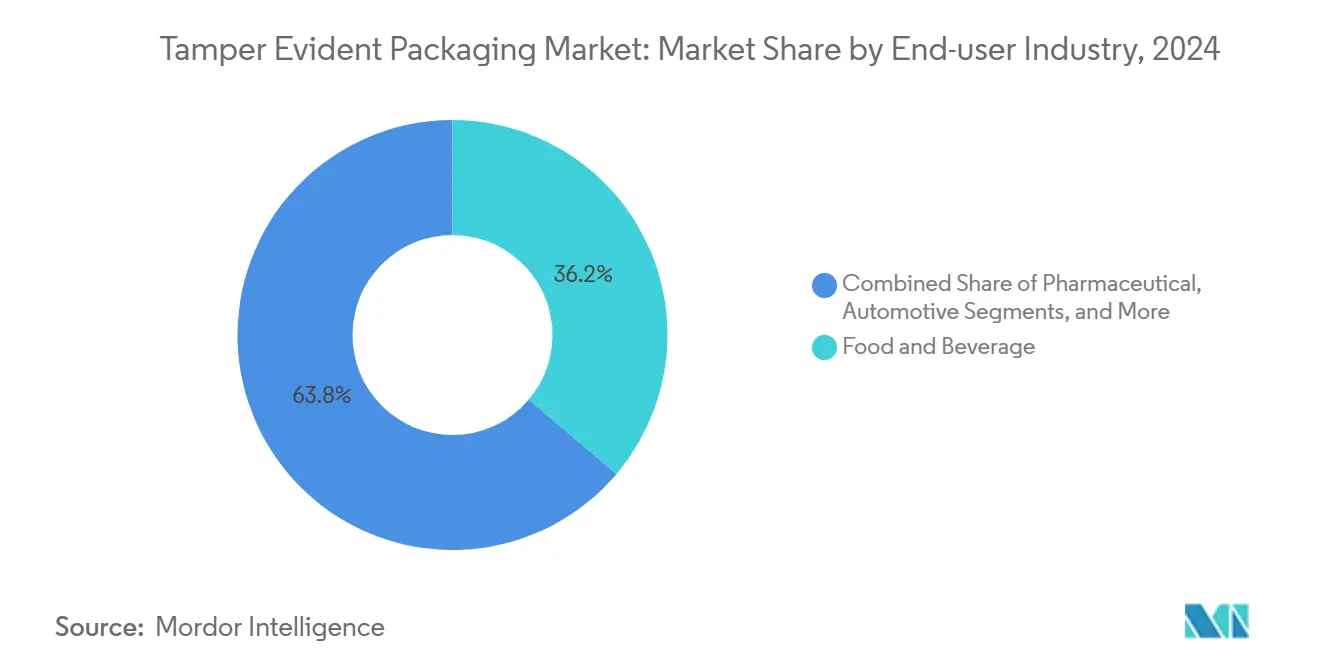

- Par utilisateur final, le secteur pharmaceutique a capturé 36,18 % de la part du marché de l'emballage inviolable en 2024.

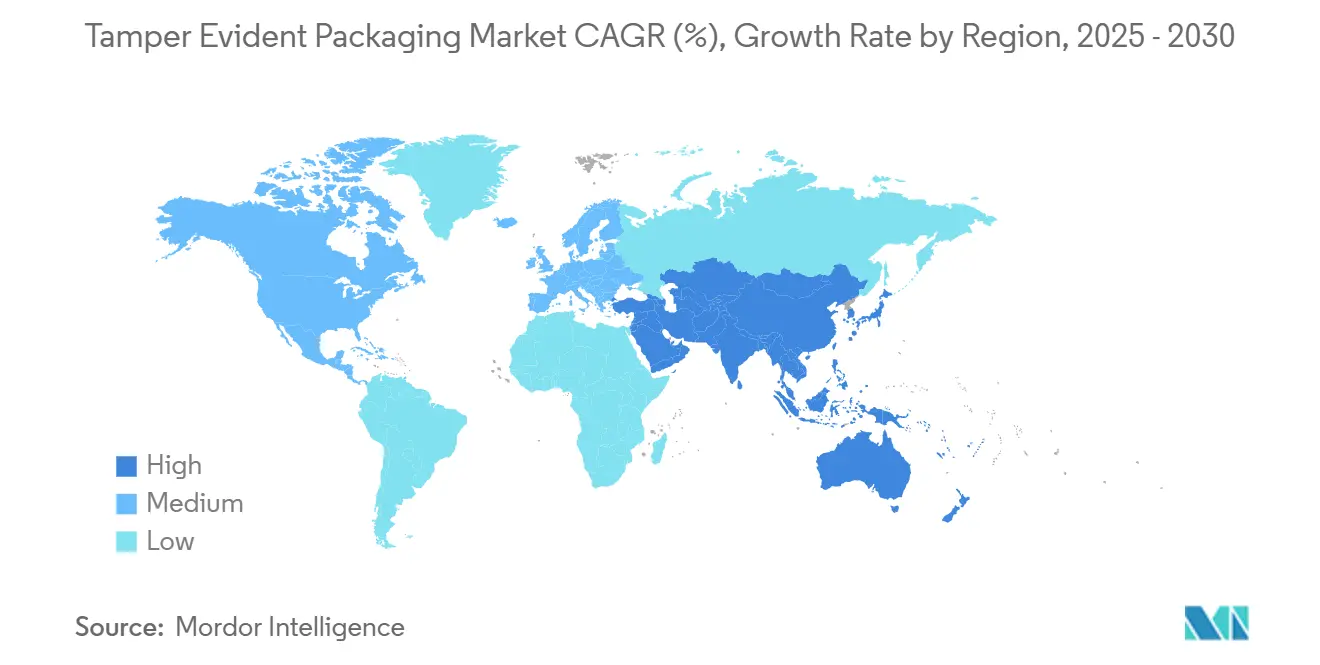

- Par géographie, la taille du marché de l'emballage inviolable dans la région Asie-Pacifique devrait croître à un TCAC de 11,28 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'emballage inviolable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des mandats réglementaires pour la sérialisation pharmaceutique | +2.8% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique et des besoins de livraison du dernier kilomètre | +2.1% | Mondial, Asie-Pacifique au cœur avec extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Incidents de contrefaçon dans les chaînes d'approvisionnement alimentaires et de boissons | +1.9% | Asie-Pacifique au cœur, Amérique du Sud émergente | Moyen terme (2 à 4 ans) |

| Adoption des fonctionnalités inviolables intelligentes (NFC, blockchain) | +1.7% | Adoption précoce en Amérique du Nord et dans l'UE, Asie-Pacifique en suivant | Long terme (≥ 4 ans) |

| Engagements zéro émission nette stimulant les solutions recyclables | +1.4% | UE en tête, adoption en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des emballages de produits biologiques injectables | +1.3% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats réglementaires pour la sérialisation pharmaceutique

Les lois mondiales sur la traçabilité des médicaments sont passées de projets pilotes volontaires à des cadres contraignants qui imposent le suivi au niveau de l'unité et des caractéristiques anti-inviolabilité. La pleine application de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments en 2024 a imposé la sérialisation et une preuve d'inviolabilité visible sur chaque unité de prescription, tandis que la directive européenne sur les médicaments falsifiés établit des obligations identiques dans 27 marchés. Les fabricants sous contrat et les fabricants de génériques font face à des conséquences directes sur leurs achats s'ils échouent aux audits, créant une vague de demande en cascade parmi les fournisseurs de scellés, d'étiquettes et de formats de blisters certifiés selon la norme ISO 12931. La hausse ne se limite plus aux médicaments sur ordonnance ; les compléments alimentaires et les dispositifs médicaux à haute valeur ajoutée reproduisent la conformité pharmaceutique pour simplifier les approbations de distribution. Les grandes marques considèrent désormais la preuve d'inviolabilité comme l'une des cinq principales catégories de dépenses dans les budgets d'emballage, car les pénalités d'audit dépassent les coûts marginaux des scellés.

Croissance du commerce électronique et des besoins de livraison du dernier kilomètre

Les volumes de colis ont augmenté de deux chiffres en 2024, exposant les emballages à de multiples transferts dans des camionnettes, des consignes et sur des pas de porte où les risques de vol se multiplient. Le programme d'Amazon exigeant des scellés inviolables sur les produits électroniques et pharmaceutiques a créé une référence industrielle de facto que d'autres marchands mondiaux ont copiée.[1]Amazon, "Rapport annuel du programme d'amélioration de la sécurité des colis," Amazon.com Les prestataires logistiques évaluent désormais les expéditeurs en fonction de la preuve d'intégrité du scellé à la livraison, incitant les marques des secteurs de la beauté et des soins personnels à passer des boîtes à rabat basiques aux enveloppes à bande déchirable avec adhésifs irréversibles. Les pertes liées au vol de colis dépassant 12 milliards USD en 2024 ont convaincu les assureurs de réduire les franchises uniquement pour les colis expédiés dans des sachets conformes avec suivi et traçabilité. La hausse immédiate des revenus bénéficie aux films et fibres à faible coût qui impriment le texte d'avertissement et les données d'expiration en un seul passage, mais elle ouvre également un espace pour les scellés NFC premium qui capturent les horodatages d'ouverture. Étant donné que les volumes en ligne sont concentrés en Asie-Pacifique, la demande incrémentale est la plus élevée dans les mégapoles de la région, où les réseaux de coursiers restent fragmentés.

Incidents de contrefaçon dans les chaînes d'approvisionnement alimentaires et de boissons

La découverte de préparations pour nourrissons falsifiées en Asie du Sud-Est a poussé les régulateurs de la nutrition à imposer des scellés en feuille d'aluminium inviolables sur les produits en poudre à partir de fin 2024. Les marques d'alcool ont suivi après que des spiritueux haut de gamme ont été dilués et rescellés, érodant la confiance des consommateurs dans les principaux centres de vie nocturne. Les fermetures NFC de Diageo permettent aux acheteurs de confirmer la provenance via leur smartphone, transformant chaque emballage en un point de contact d'engagement client. Des indemnisations dépassant 50 millions USD pour un seul incident de falsification ont recadré l'emballage comme un actif de gestion des risques plutôt qu'une dépense. La demande s'étend en amont aux conditionneurs sous contrat et aux co-fabricants, qui spécifient désormais des suremballages inviolables pour protéger plusieurs clients de marque au sein de lignes partagées. L'Asie-Pacifique reste l'épicentre, mais les autorités latino-américaines accélèrent des règles similaires après des scandales de boissons très médiatisés, établissant une hausse à moyen terme de près de deux points de pourcentage du TCAC régional.

Adoption des fonctionnalités inviolables intelligentes (NFC, blockchain)

Les marques passent des indices visuels passifs à la vérification numérique qui associe des scellés à usage unique à des données chiffrées. Novartis a piloté des blisters liés à la blockchain pour les thérapies oncologiques, offrant aux pharmaciens et aux patients un dossier d'authenticité vérifié dans le cloud. Les étiquettes NFC intégrées dans les fermetures déchirables débloquent du contenu marketing après l'achat, convertissant les dépenses de sécurité en retour sur investissement d'engagement de marque. L'économie des investissements favorise les médicaments et les catégories de luxe où les marges unitaires dépassent 5 USD, compensant les coûts d'étiquettes supplémentaires de 0,15 à 0,45 USD par emballage. Les projets pilotes européens et américains alimentent désormais les déploiements en Asie-Pacifique, car les marques mondiales recherchent des références harmonisées. La mise à l'échelle reste limitée par les règles de recyclage des composants électroniques et les réglementations sur la confidentialité, mais la dynamique signale un changement de valeur à long terme vers des emballages riches en données, positionnant la preuve d'inviolabilité comme une rampe d'accès à l'Internet des emballages.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des technologies avancées d'inviolabilité | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations environnementales contre les plastiques multicouches | -1.4% | UE en tête, Amérique du Nord en suivant | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en résines spéciales | -1.1% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plaintes des consommateurs concernant la facilité d'utilisation | -0.9% | Marchés développés, démographies âgées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies avancées d'inviolabilité

L'intégration de la technologie NFC ou blockchain augmente le coût d'emballage par unité de 25 % à 40 %, une prime que de nombreuses marques alimentaires et de soins personnels ne peuvent pas absorber, compte tenu des plafonds de marge de la catégorie. Alors que les acheteurs pharmaceutiques acceptent l'approbation du directeur financier pour des scellés numériques à 0,30 USD, les biens de grande consommation peinent à justifier la dépense, car l'emballage représente historiquement moins de 5 % du coût des marchandises. Les petites et moyennes entreprises font face à des obstacles supplémentaires car les fournisseurs spécialisés imposent des quantités minimales de commande dépassant 100 000 USD pour atteindre les prix de volume. Les dépenses en capital augmentent également : les machines qui appliquent des étiquettes intelligentes fonctionnent 15 % plus lentement et nécessitent une intégration avec des logiciels de sérialisation en cloud, entraînant des baisses de productivité pendant la période de montée en charge. En conséquence, l'adoption se concentre fortement sur les références premium, limitant le potentiel de pénétration à court terme et soustrayant près de deux points de pourcentage du TCAC global du marché de l'emballage inviolable dans les régions sensibles aux prix.

Réglementations environnementales contre les plastiques multicouches

La directive européenne sur les plastiques à usage unique et les frais de responsabilité élargie des producteurs pénalisent les emballages non sécurisés qui reposent sur des composites non recyclables. Les manchons rétractables traditionnels, fabriqués à partir de PVC, PET-G et d'encres, échouent souvent aux tests de recyclabilité, obligeant les transformateurs à les reconcevoir ou à payer des frais d'éco-modulation accrus. Les coûts de conversion des lignes varient de 2 millions à 8 millions USD par usine, une dépense que de nombreux fournisseurs de niveau intermédiaire reportent dans un contexte de règles futures incertaines. Les bandes déchirables à base de papier répondent aux exigences de recyclabilité mais peuvent compromettre les barrières à l'humidité et à l'oxygène, suscitant le scepticisme des marques vendant des aliments à longue conservation. L'incertitude réglementaire, notamment concernant l'acceptation du recyclage chimique, retarde les décisions d'investissement en Europe et de plus en plus en Amérique du Nord, réduisant la croissance prévue d'au moins 1,4 point de pourcentage jusqu'à ce qu'une orientation claire et harmonisée émerge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les blisters ancrent l'évolution pharmaceutique

Les formats blister et plaquette ont généré 810 millions USD de la taille du marché de l'emballage inviolable en 2025 et devraient s'accélérer à un TCAC de 11,79 %, car les produits biologiques injectables et les thérapies personnalisées nécessitent une intégrité de dose unitaire. La visibilité du film d'operculage déchiré est conforme aux directives de stérilité ISO 11607, permettant aux pharmaciens de détecter instantanément toute interférence. La demande croissante de produits biologiques en chaîne du froid stimule l'innovation dans les films barrières qui protègent les principes actifs sensibles de l'humidité tout en fournissant un indicateur de pelage clair. Les lignes pharmaceutiques passant des flacons en vrac aux emballages calendrier signalent une réduction de 8 % des déchets et une meilleure observance des patients, renforçant la logique financière derrière des coûts unitaires plus élevés. Les marques impriment également des codes 2D sérialisés sous le film, créant une double authentification visuelle et numérique sans modifier les flux de travail des distributeurs.

Les manchons et bandes rétractables continuent de dominer la présence en rayon au détail, représentant 28,72 % du marché de l'emballage inviolable en 2024, car ils offrent un marquage sur toute la surface et une sécurité d'entrée de gamme pour les catégories alimentaires, de boissons et de médicaments sans ordonnance. Leur coût unitaire reste inférieur à 0,02 USD lorsqu'ils sont approvisionnés à grande échelle, ce qui en fait la solution privilégiée pour les références à volume élevé. Cependant, la polyvalence du rétreint atteint ses limites de performance dans la logistique à haute température, orientant les produits pharmaceutiques sensibles à la température vers des hybrides feuille-plastique. Les sachets et pochettes comblent les lacunes de performance du commerce électronique grâce à des stratifiés légers et résistants à la perforation qui réduisent le poids dimensionnel dans les réseaux de coursiers. Les scellés à induction, les bandes thermorétractables et les couvercles à languette complètent la hausse des blisters en protégeant les compléments alimentaires liquides et les produits laitiers premium, démontrant que les portefeuilles multi-formats sont désormais incontournables pour les transformateurs cherchant une pertinence inter-catégories.

Par type de matériau : la durabilité remodèle la logique d'approvisionnement

Le plastique a maintenu une part de revenus de 48,59 % sur le marché de l'emballage inviolable en 2024, car sa résistance au scellage et sa clarté sous-tendent une protection rentable. Les films polyoléfine et polyéthylène téréphtalate, qui fonctionnent sur des équipements existants, s'adaptent facilement au scellage par rétreint ou par induction, expliquant leur domination persistante malgré les vents contraires des politiques. Pourtant, les frais de responsabilité élargie des producteurs allant jusqu'à 1 800 USD par tonne métrique dans plusieurs États de l'UE font désormais pencher le coût total de possession en faveur des options mono-matériaux recyclables. Les transformateurs répondent avec des manchons rétractables à base de PET qui désactivent les encres à 205 °C, facilitant le délaminage lors du recyclage sans perdre les taux de rétreint. Les résines biosourcées, notamment l'acide polylactique, sont entrées en production pilote pour les capsules de café et les emballages de nutrition à usage unique, associant des revendications de compostabilité à des caractéristiques inviolables à des volumes de niche.

Le papier et le carton enregistrent un TCAC de 12,53 % à partir d'une base plus petite, car les marques positionnent les scellés en fibres comme une preuve visible d'alignement sur la durabilité. Les vides en fibres déchirables signalent une interférence, tandis que les revêtements barrières compatibles repoussent les huiles et limitent l'humidité. Le verre et l'aluminium retrouvent leur attrait sélectif parmi les spiritueux premium et les médicaments ophtalmiques, où la neutralité à l'oxygène et au goût justifie des formats plus lourds. Les chocs de la chaîne d'approvisionnement en résines spéciales en 2024 ont incité les marques mondiales à s'approvisionner auprès de deux sources entre plastique et carton, réduisant la dépendance à un seul matériau. Les futurs gagnants proposeront probablement des couches de scellage modulaires qui migrent entre les substrats sans reformuler les chimies adhésives, réduisant les temps d'arrêt et les risques de stocks pour les co-fabricants.

Par secteur d'utilisation finale : les produits pharmaceutiques restent le catalyseur d'innovation

Les produits pharmaceutiques ont contribué 925 millions USD à la taille du marché de l'emballage inviolable en 2025 et devraient croître à un taux annuel de 11,49 % car les thérapies oncologiques et cellulaires exigent des emballages sérialisés et vérifiés en température. Les règles d'intégrité des fermetures de contenants de la FDA 21 CFR Partie 211 quantifient les seuils de taux de fuite, privilégiant les scellés qui combinent des tests déterministes avec des preuves de violation visibles. L'emballage blister à dose unitaire soutient les programmes d'observance médicamenteuse remboursés par les assureurs, entraînant des périodes de remboursement inférieures à 12 mois pour les médicaments de soins chroniques. Les fabricants de dispositifs médicaux s'appuient sur les lignes pharmaceutiques, adoptant des formats de sachets en feuille qui protègent les implants stériles tout en s'ouvrant dans des champs stériles avec un simple pelage. L'échelle et la culture de conformité du secteur en font un terrain d'essai pour les scellés numériques, accélérant les retombées vers les catégories de consommateurs adjacentes.

L'alimentation et les boissons représentent le deuxième bloc de revenus le plus important, car les craintes de contrefaçon poussent les exigences d'inviolabilité des spiritueux premium vers les produits de nutrition grand public. Les spiritueux alcoolisés intègrent des anneaux inviolables et des puces NFC dans des fermetures composites, tandis que les boissons fonctionnelles optent pour des diaphragmes en feuille à anneau de tirage qui maintiennent la carbonatation. Les acteurs des cosmétiques et des soins personnels intègrent des fentes inviolables invisibles autour des cols de pompe pour éviter de perturber l'esthétique en rayon, un compromis qui valorise l'expérience de marque autant que les propriétés barrières. Les utilisateurs automobiles et industriels restent une niche mais en forte croissance, protégeant les unités de contrôle électronique à haute valeur ajoutée et les cellules lithium-ion lors du transit mondial. Les modèles d'abonnement en vente directe aux consommateurs dans tous ces secteurs amplifient l'exposition répétée aux scellés, ancrant l'attente des consommateurs que chaque livraison arrive visiblement sécurisée.

Analyse géographique

La région Asie-Pacifique constitue le plus grand et le plus dynamique bassin de demande, portée par l'expansion des médicaments sur ordonnance en Chine et les ambitions de l'Inde à exporter des génériques. Les régulateurs régionaux ont accéléré leur alignement sur les directives européennes sur les médicaments falsifiés en 2024, déclenchant des commandes en masse de blisters sérialisés conformes aux circuits domestiques et d'exportation. Les conditionneurs sous contrat en Malaisie et au Vietnam exploitent des avantages de coûts pour approvisionner les marques multinationales, et les géants régionaux du commerce électronique préfèrent les bandes déchirables à haute visibilité qui dissuadent le vol en transit. Combinés à la vigilance croissante de la classe moyenne concernant l'authenticité des produits, ces facteurs soutiennent un TCAC de 11,28 % jusqu'en 2030 et consolident la part de revenus de 36,29 % de la région en 2024.

L'Amérique du Nord affiche des dépenses par habitant élevées pour les scellés avancés, car la FDA audite désormais la preuve d'inviolabilité parallèlement aux dossiers de sérialisation, transformant les lacunes de conformité en déclencheurs de rappel.[2]Administration américaine des aliments et des médicaments, "21 CFR Partie 211 Bonnes pratiques de fabrication actuelles," FDA.gov Les étiquettes intelligentes dotées de la NFC ont obtenu une acceptation précoce dans le commerce de détail grâce à la pénétration généralisée des smartphones, tandis que les initiatives de durabilité se concentrent sur les programmes de recyclage en bordure de trottoir dans le cadre du Pacte américain sur les plastiques. Les règles pharmaceutiques du Canada reflètent les normes américaines, permettant aux fournisseurs d'amortir les investissements réglementaires sur un marché contigu qui privilégie la qualité au prix pour les produits de santé critiques.

L'Europe continue d'orienter l'innovation vers des solutions d'emballage inviolable recyclables pour satisfaire aux principes d'éco-conception intégrés dans sa directive sur les emballages et les déchets d'emballages. Les systèmes de consigne pour boissons allemands exigent déjà des fermetures qui restent attachées après ouverture, influençant la géométrie des caractéristiques inviolables. Simultanément, les chaînes de valeur européennes défendent les passeports numériques de produits qui relient les scellés visibles aux données de cycle de vie basées sur le cloud, transformant effectivement chaque emballage en un nœud d'audit. Le Moyen-Orient et l'Afrique ainsi que l'Amérique latine composent les tranches de revenus restantes, chacune affichant une croissance à un chiffre élevé à mesure que les régulateurs locaux renforcent les règles de traçabilité et que les marques multinationales étendent les politiques de gestion des risques aux usines d'exportation.

Paysage concurrentiel

Le secteur de l'emballage inviolable se caractérise par un état modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 45 % des ventes mondiales. Les acteurs établis tels qu'Amcor, Sealed Air, 3M, Mondi et WestRock se développent par le biais d'acquisitions stratégiques, d'augmentations ciblées de capacité et de dépôts de brevets autour de scellés hybrides plastique-fibre. L'engagement de 150 millions USD d'Amcor dans les fermetures NFC souligne un pivot vers l'intégration de l'électronique dans les bouchons conventionnels, un signal aux conditionneurs sous contrat que l'entreprise peut regrouper sécurité et analyse de données.[3]Amcor, "Annonce d'investissement dans les technologies d'emballage intelligent," Amcor.com Le rachat de 85 millions USD par Sealed Air d'un spécialiste européen des revêtements barrières augmente la capacité en fibres recyclables tout en élargissant la propriété intellectuelle autour des chimies barrières à l'humidité. 3M exploite son héritage dans les adhésifs et la RFID pour pénétrer les marchés de l'automobile et de l'électronique à haute valeur ajoutée, diversifiant son exposition aux marchés finaux au-delà des soins de santé.

Les entrants technologiques, les consortiums blockchain, les startups d'électronique imprimée et les fournisseurs d'applications d'authentification exploitent les espaces blancs en regroupant des abonnements logiciels avec des scellés physiques. Leur capacité à convertir la preuve d'inviolabilité d'un centre de coûts en un actif de monétisation des données menace les transformateurs traditionnels dépourvus de feuilles de route numériques. L'activité de brevets a bondi de 32 % d'une année sur l'autre en 2024, avec des dépôts se concentrant autour des adhésifs destructibles au pelage, des encres à changement de couleur et des circuits imprimés flexibles. Les transformateurs capables d'accorder des licences ou de co-développer avec des entreprises d'électronique semblent les mieux positionnés pour suivre les courbes d'adoption numérique sans diluer les rendements du capital.

La concurrence par les prix reste contenue car les audits réglementaires pénalisent les défaillances de substitution, permettant aux fournisseurs premium de défendre leurs marges. Pourtant, la pression de consolidation s'intensifie dans les niches spécialisées où les coûts de conformité créent des barrières à l'entrée élevées. Les investisseurs en capital-investissement regroupent des transformateurs d'étiquettes régionaux pour construire une échelle en prévision d'une vague potentielle d'externalisation liée à la sérialisation, préparant le terrain pour des changements de parts à moyen terme une fois que des architectures numériques standardisées émergent.

Leaders du secteur de l'emballage inviolable

Amcor plc

Sealed Air Corporation

3M Company

Smurfit WestRock plc

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Amcor a annoncé un investissement de 150 millions USD dans les technologies d'emballage intelligent, notamment des fermetures inviolables NFC pour les produits pharmaceutiques.

- Septembre 2025 : Sealed Air Corporation a finalisé l'acquisition de 85 millions USD d'actifs spécialisés en emballage inviolable auprès d'un concurrent européen pour renforcer la propriété intellectuelle en matière de revêtements barrières et les formats durables.

- Août 2025 : 3M Company a introduit des étiquettes inviolables intégrant la RFID ciblant la vérification des composants de véhicules électriques.

- Juillet 2025 : Mondi a révélé une expansion de 120 millions EUR (132 millions USD) de la capacité d'emballage inviolable à base de papier dans ses usines européennes.

- Juin 2025 : WestRock Company a formé une coentreprise avec un fournisseur de blockchain pour co-développer des solutions d'emballage inviolable prêtes pour la sérialisation destinées aux produits pharmaceutiques réglementés.

Portée du rapport mondial sur le marché de l'emballage inviolable

| Manchons et bandes rétractables |

| Blisters et plaquettes |

| Couvercles à induction et thermosoudés |

| Fermetures et bouchons inviolables |

| Sachets, sacs et pochettes |

| Films de suremballage et étiquettes enveloppantes |

| Autres produits |

| Plastique |

| Papier et carton |

| Verre |

| Feuilles métalliques |

| Autres matériaux |

| Pharmaceutique |

| Alimentation et boissons |

| Cosmétiques et soins personnels |

| Automobile |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par produit | Manchons et bandes rétractables | ||

| Blisters et plaquettes | |||

| Couvercles à induction et thermosoudés | |||

| Fermetures et bouchons inviolables | |||

| Sachets, sacs et pochettes | |||

| Films de suremballage et étiquettes enveloppantes | |||

| Autres produits | |||

| Par matériau | Plastique | ||

| Papier et carton | |||

| Verre | |||

| Feuilles métalliques | |||

| Autres matériaux | |||

| Par secteur d'utilisation finale | Pharmaceutique | ||

| Alimentation et boissons | |||

| Cosmétiques et soins personnels | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande actuelle d'emballage inviolable ?

La sérialisation réglementaire, les risques d'expédition liés au commerce électronique et les incidents de contrefaçon très médiatisés créent un besoin urgent de scellés visibles et numériques qui protègent l'intégrité de la marque.

Quelle région est en tête de l'adoption ?

L'Asie-Pacifique est en tête avec une part de revenus de 36,29 % en 2024 et un TCAC de 11,28 % jusqu'en 2030, combinant une échelle de fabrication mondiale avec une sensibilisation croissante des consommateurs.

Quelle est l'importance de la contribution pharmaceutique ?

Les produits pharmaceutiques représentaient 36,18 % du bassin de revenus 2024 et restent l'utilisateur final à la croissance la plus rapide, avec un TCAC de 11,49 % jusqu'en 2030.

Les matériaux durables gagnent-ils du terrain ?

Oui, les scellés en papier et en carton progressent à un TCAC de 12,53 % car les frais de responsabilité élargie des producteurs poussent les marques vers des alternatives recyclables.

Quel est le principal obstacle aux fonctionnalités inviolables intelligentes ?

Les primes de coût unitaire initial de 0,15 à 0,45 USD limitent l'adoption aux catégories à marges élevées, bien que l'échelle et la pression réglementaire réduisent l'écart.

Le paysage des fournisseurs est-il fragmenté ?

Le marché est modérément fragmenté, les cinq premiers acteurs contrôlant environ 45 % des ventes. Cependant, une intense activité de brevets et des perturbateurs numériques remodèlent le paysage concurrentiel.

Dernière mise à jour de la page le: