Taille et part de marché des emballages réutilisables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

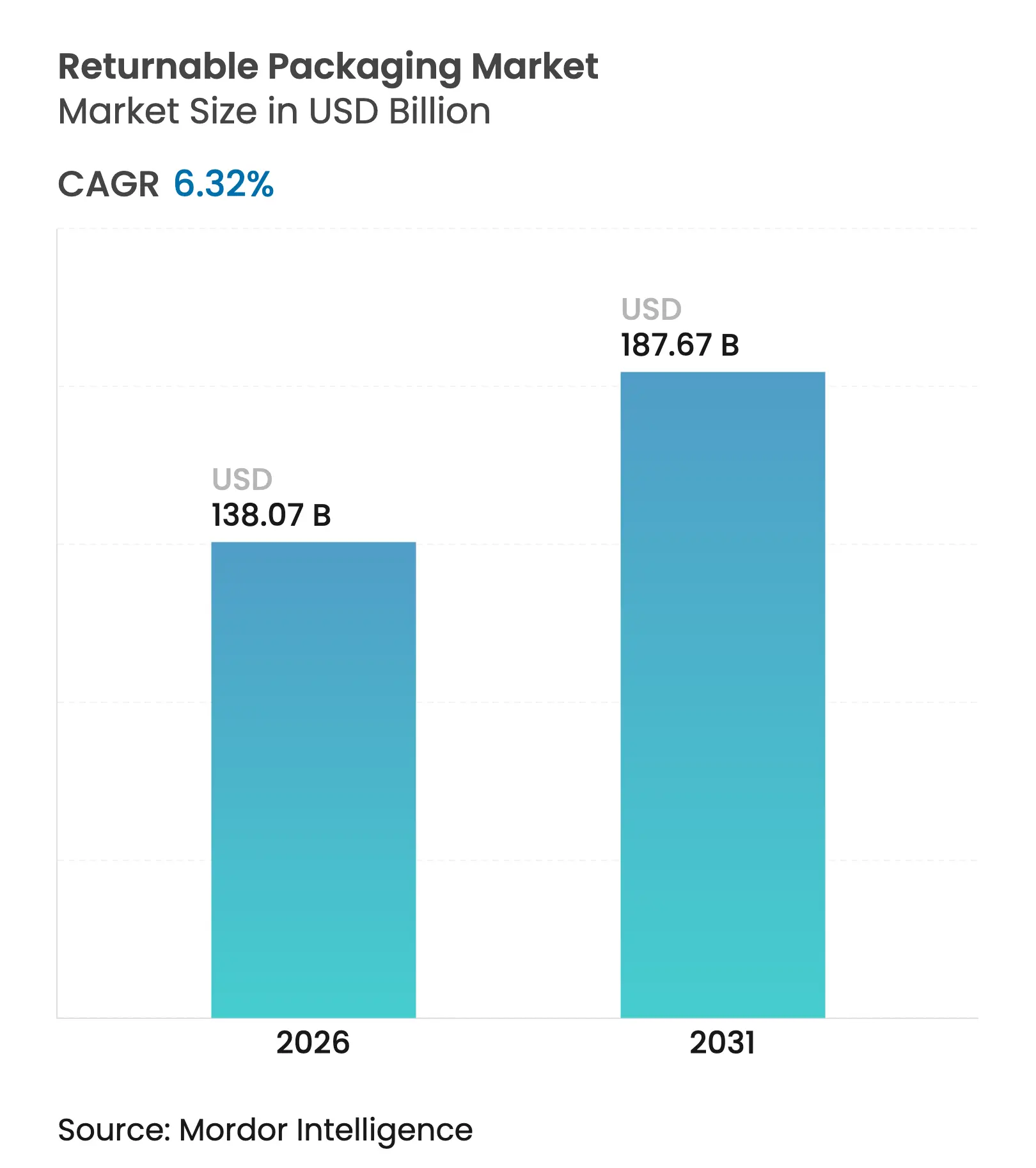

| Taille du Marché (2026) | 138.07 Milliards de dollars |

| Taille du Marché (2031) | 187.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages réutilisables par Mordor Intelligence

La taille du marché des emballages réutilisables en 2026 est estimée à 138,07 milliards USD, en progression par rapport à la valeur 2025 de 129,86 milliards USD, avec des projections pour 2031 indiquant 187,67 milliards USD, soit une croissance à un TCAC de 6,32 % sur la période 2026-2031. La forte demande des secteurs automobile, de la transformation alimentaire et de la logistique du commerce électronique en pleine expansion maintient le marché des emballages réutilisables sur une trajectoire ascendante régulière. L'application réglementaire de la Responsabilité Élargie du Producteur, le passage vers des chaînes d'approvisionnement à actifs allégés et le déploiement généralisé du suivi par RFID et IoT élèvent les économies sur le coût total de possession au-dessus des options à usage unique traditionnelles. Les matériaux composites gagnent du terrain à mesure que les améliorations de performance prolongent la durée de vie utile, tandis que la mutualisation en tant que service élargit l'accès aux petits expéditeurs. Dans l'ensemble, la numérisation et les impératifs de durabilité repositionnent conjointement les systèmes d'emballages réutilisables en tant qu'infrastructure essentielle de la chaîne d'approvisionnement, élargissant la base d'adoption à travers les secteurs.

Principaux enseignements du rapport

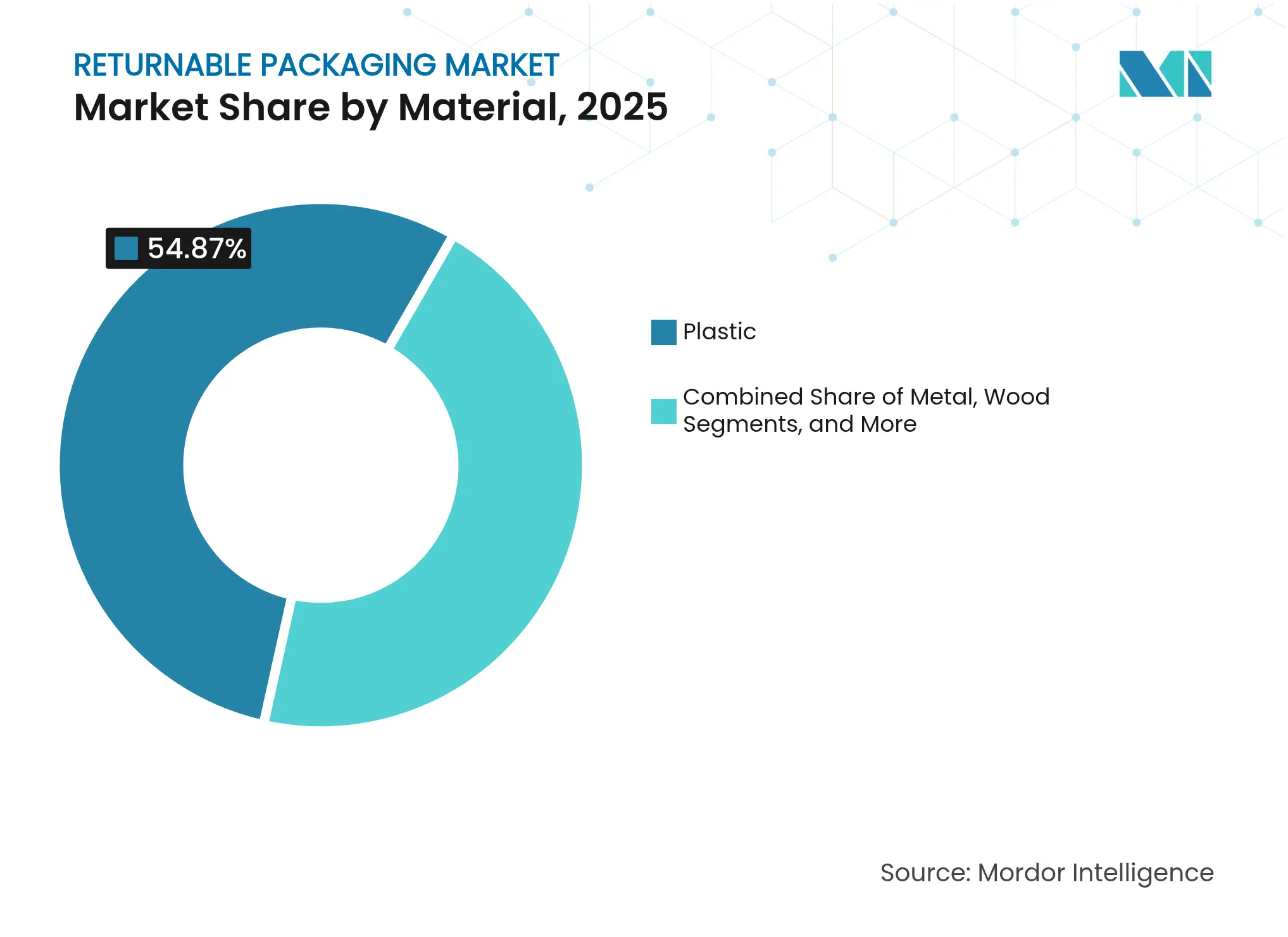

- Par matériau, le plastique a dominé avec 54,87 % de la part de marché des emballages réutilisables en 2025 ; les matériaux composites devraient progresser à un TCAC de 9,10 % jusqu'en 2031.

- Par type de produit, les palettes ont représenté 35,12 % de la taille du marché des emballages réutilisables en 2025, tandis que les conteneurs intermédiaires pour vrac progressent à un TCAC de 8,45 % jusqu'en 2031.

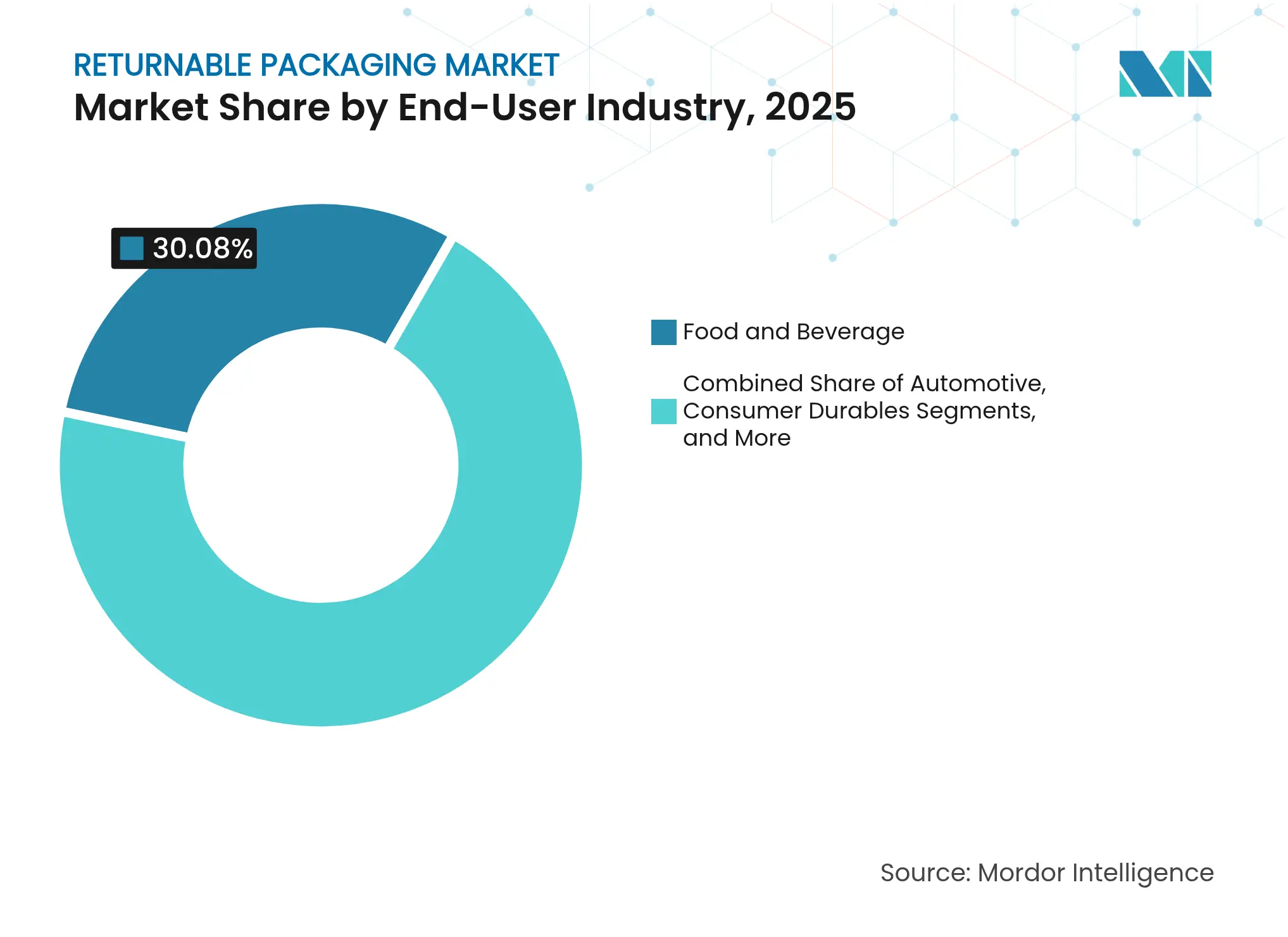

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 30,08 % de la part de marché des emballages réutilisables en 2025, tandis que la santé et les produits pharmaceutiques affichent le TCAC le plus élevé à 8,91 % jusqu'en 2031.

- Par modèle de propriété, les actifs en propriété d'entreprise ont conservé 49,55 % de la part de marché des emballages réutilisables en 2025 ; les modèles hybrides de services gérés croissent à un TCAC de 7,95 % jusqu'en 2031.

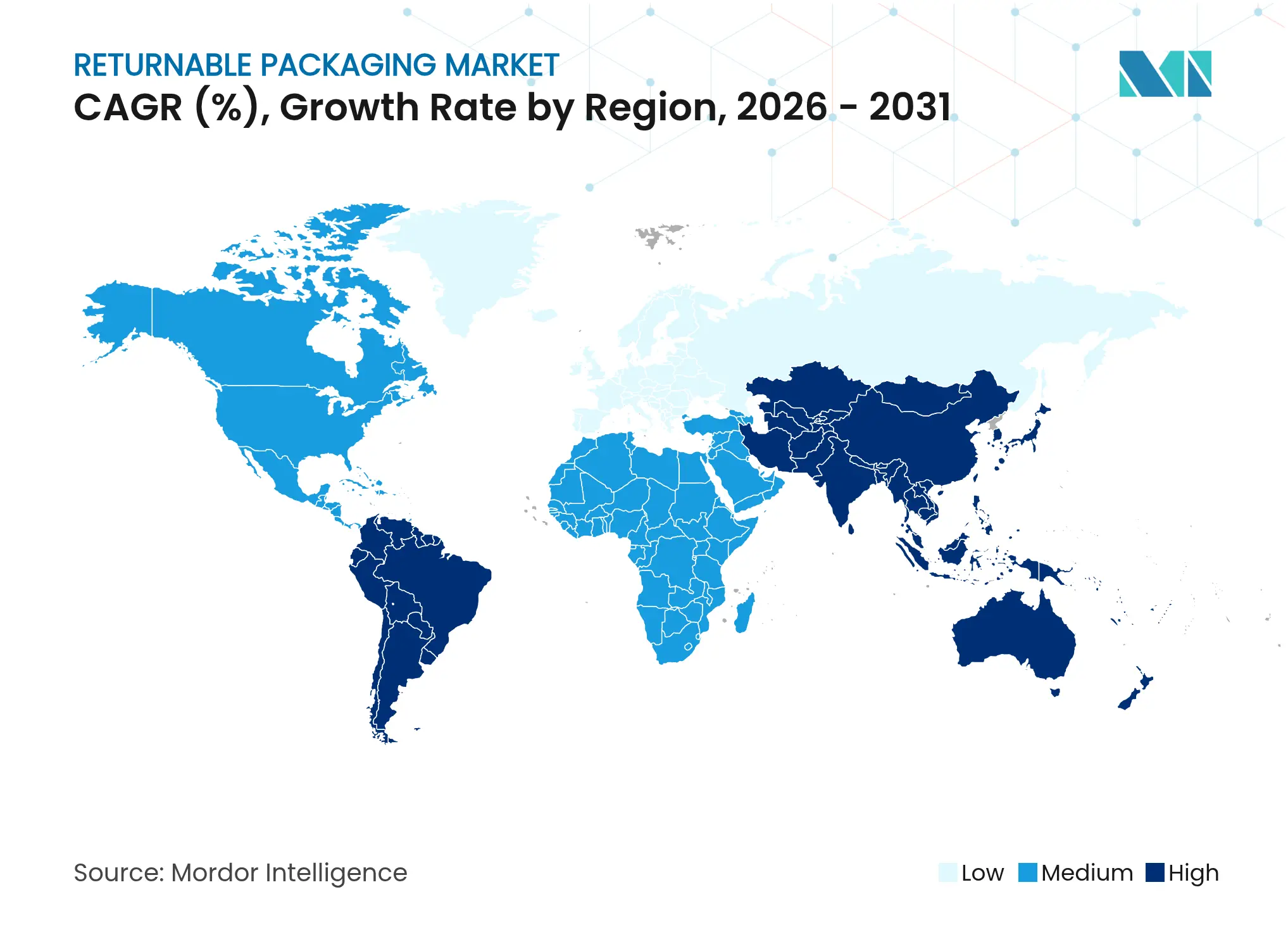

- Par zone géographique, l'Amérique du Nord a représenté 37,92 % du marché des emballages réutilisables en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages réutilisables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies de coûts et efficacité opérationnelle | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande automobile pour des conteneurs durables | +1.2% | Pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementation axée sur la durabilité (REP, interdictions des produits à usage unique) | +1.5% | Europe en premier lieu, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réseaux de logistique inverse du commerce électronique | +0.9% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Suivi des actifs par RFID/IoT | +0.7% | Adoption précoce en Amérique du Nord et en Europe, suivi par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles économiques de mutualisation en tant que service | +0.6% | Mondial, marchés matures en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts et efficacité opérationnelle

Les entreprises placent l'économie du cycle de vie au-dessus du prix d'acquisition, réorientant leurs capitaux vers des conteneurs durables qui circulent pendant 20 à 30 cycles, bien au-delà des 8 à 12 cycles typiques des bacs en plastique standard. Le programme européen de Renault gère déjà 5 millions d'emballages réutilisables et vise une réduction de 30 % des émissions de carbone d'ici 2030, soulignant comment les routines de maintenance préservent la productivité des actifs. Une meilleure utilisation du volume et une réduction de la main-d'œuvre de manutention amplifient les économies sur les grands réseaux, rendant le marché des emballages réutilisables attrayant pour les équipes d'approvisionnement axées sur le coût total de possession.

Demande automobile pour des conteneurs durables

Les constructeurs automobiles déploient des bacs standardisés équipés de RFID pour protéger les pièces de groupe motopropulseur à haute valeur ajoutée tout en respectant les délais de livraison en flux tendu. Un projet de CHEP avec un équipementier nord-américain a réduit les coûts liés aux emballages et amélioré les taux de récupération des actifs, illustrant comment des conteneurs spécialisés apportent une valeur mesurable en atelier.[1]CHEP, "CHEP utilise la technologie de traçabilité sur ses palettes réutilisables," chep.com La croissance de la production de véhicules électriques accélère la demande de conceptions atténuant les interférences électromagnétiques et les vibrations mécaniques, élargissant le marché des emballages réutilisables aux sous-niveaux des batteries et de l'électronique.

Réglementation axée sur la durabilité (REP, interdictions des produits à usage unique)

Le règlement de l'UE sur les emballages et les déchets d'emballages impose la recyclabilité d'ici 2028 et prescrit des seuils de contenu recyclé, augmentant les coûts totaux de conformité pour les emballages jetables et incitant à un pivot vers les emballages réutilisables. En France, des systèmes de réutilisation en magasin suivis par RFID ont aidé une grande chaîne de restauration rapide à atteindre une précision d'inventaire de 99 % dans le cadre des interdictions d'usage unique, prouvant que la traçabilité est réalisable à grande échelle.[2]McDonald's France, "Contenants réutilisables avec RFID," rfidjournal.com Cette législation accélère le marché des emballages réutilisables à mesure que les délais de conformité approchent.

Réseaux de logistique inverse du commerce électronique

Les e-commerçants intègrent désormais des points de dépôt basés sur des QR codes et des algorithmes d'emballage adapté aux dimensions qui réduisent considérablement l'utilisation de matériaux tout en favorisant les enveloppes réutilisables. Des start-ups comme Movopack ont levé 2 millions EUR (2,34 millions USD) pour atteindre un objectif à l'échelle de l'UE selon lequel 10 % des emballages du commerce électronique doivent être réutilisables d'ici 2030. À mesure que les volumes de colis augmentent, le marché des emballages réutilisables bénéficie de chaque point de pourcentage d'amélioration du taux de retour des cycles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la coordination de la logistique de retour | -1.1% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| CAPEX initial élevé pour les actifs durables | -0.8% | Asie-Pacifique et marchés émergents principalement | Court terme (≤ 2 ans) |

| Risque hygiénique dans les secteurs pharmaceutique et agroalimentaire sensible | -0.6% | Mondial, dépendant de la réglementation | Long terme (≥ 4 ans) |

| Absence d'interopérabilité des normes de taille à l'échelle mondiale | -0.4% | Mondial, impact sur le commerce transfrontalier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la coordination de la logistique de retour

La coordination des flux inverses dans les chaînes d'approvisionnement à plusieurs niveaux reste un goulot d'étranglement. La règle FDA 21 CFR 211.204 oblige les fabricants de médicaments à documenter l'historique de stockage et à détruire tout retour suspect, limitant le potentiel de réutilisation dans le secteur pharmaceutique.[3]Administration américaine des aliments et des médicaments, "21 CFR 211.204 — Produits médicamenteux retournés," ecfr.gov Les petites entreprises peinent à assurer l'alignement informatique et partenarial nécessaire pour récupérer les conteneurs à l'international, tempérant la croissance dans les segments du marché des emballages réutilisables qui manquent d'une infrastructure de suivi robuste.

CAPEX initial élevé pour les actifs durables

Les caisses durables coûtent plus cher que les boîtes à usage unique au moment de l'achat, et les hausses de prix des résines et du carton ondulé en 2025 ont creusé l'écart. Les programmes de location allègent la pression sur la trésorerie, mais le délai de récupération typique de la propriété s'étend sur 18 à 36 mois, ce qui peut dissuader les entreprises aux volumes volatils ou aux lignes de crédit serrées, ralentissant certains segments du marché des emballages réutilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du plastique face à l'innovation des composites

Les conteneurs en plastique ont capté 54,87 % de la part de marché des emballages réutilisables en 2025, grâce à la maturité des outillages, à la faiblesse des coûts unitaires et à l'étendue des réseaux de mutualisation de palettes. Leurs profils légers réduisent les frais de transport, et les filières de recyclage sont bien établies, conférant au segment une base de volume stable. Cependant, les régulateurs remettent de plus en plus en question l'empreinte plastique, incitant les expéditeurs à se tourner vers des constructions plus performantes.

Les solutions composites affichent le TCAC le plus rapide à 9,10 % en tirant parti des polymères renforcés de fibres de verre et des stratifiés haute barrière qui prolongent la durée de vie utile au-delà de 25 cycles et résistent aux attaques chimiques. Cette durabilité premium soutient un profil de coût total qui rivalise avec le plastique en trois rotations, alimentant l'expansion de la taille du marché des emballages réutilisables pour les cargaisons automobiles et chimiques à haute valeur ajoutée. Le métal conserve des utilisateurs de niche qui privilégient la résistance au feu et les marquages ONU pour les marchandises dangereuses, tandis que les palettes en bois persistent là où l'automatisation est limitée, mais font l'objet d'un examen accru en matière d'hygiène et d'absorption d'humidité.

Par type de produit : les palettes en tête tandis que les conteneurs intermédiaires pour vrac accélèrent

Les palettes ont maintenu une part de 35,12 % du marché des emballages réutilisables en 2025, reflet des interfaces chariots élévateurs quasi universelles et des réseaux de dépôts denses. Les pools de palettes offrent une rotation rapide, et les empreintes standardisées rationalisent les couloirs du commerce mondial. Le segment connaît des améliorations progressives telles que des étiquettes RFID intégrées et des mélanges de polymères recyclés qui améliorent le suivi des charges sans perturber les systèmes de rayonnages existants.

Les conteneurs intermédiaires pour vrac enregistrent un TCAC de 8,45 % à mesure que les expéditeurs des secteurs chimique, laitier et pharmaceutique adoptent des formats pliables de 1 000 litres qui réduisent les coûts de fret de retour. Cette croissance élargit directement la taille du marché des emballages réutilisables dans la logistique des liquides et des poudres, des secteurs qui exigent une manutention étanche et des temps de désinfection rapides. Les calages, plateaux et caisses répondent aux besoins de protection des pièces discrètes dans l'électronique et les composants automobiles, où les réclamations pour dommages justifient des géométries plus complexes et des inserts d'amortissement.

Par secteur d'utilisation finale : stabilité du secteur alimentaire face à la croissance du secteur de la santé

L'alimentation et les boissons ont représenté 30,08 % de la part de marché des emballages réutilisables en 2025, soutenues par des programmes de bouteilles de lait en circuit fermé et des rotations de caisses de boulangerie atteignant en moyenne six trajets par mois. Les détaillants apprécient les bacs standardisés qui s'alignent sur les trieuses automatisées en arrière-boutique et réduisent les pertes dues aux caisses en carton ondulé fragiles.

La santé et les produits pharmaceutiques progressent à un TCAC de 8,91 % à mesure que la manutention sans contamination gagne en urgence. Les bacs en polypropylène compatibles avec la stérilisation en autoclave ou à chaleur sèche améliorent la conformité aux BPF et génèrent de nouveaux flux de revenus au sein du marché des emballages réutilisables. Les lignes automobiles continuent de s'appuyer sur des boîtes de kitting personnalisées qui protègent les pièces de carrosserie sensibles aux rayures, tandis que le commerce électronique traite les retours de vêtements avec des pochettes à fermeture éclair homologuées pour 20 cycles.

Par modèle de propriété : les stratégies à actifs allégés gagnent du terrain

Les flottes en propriété d'entreprise ont conservé 49,55 % de la part de marché des emballages réutilisables en 2025, car les grands utilisateurs considèrent toujours les conteneurs comme des équipements stratégiques générant des économies de coûts à long terme. Les pools propriétaires permettent des tailles personnalisées et une disponibilité immédiate, assurant la continuité de la production.

Les modèles hybrides de services gérés enregistrent le TCAC le plus élevé à 7,95 % à mesure que les entreprises externalisent les tâches de maintenance, de lavage et de repositionnement tout en conservant la propriété au bilan. Cette structure allie contrôle et savoir-faire expert, permettant aux opérateurs de se concentrer sur le traitement principal tandis que des spécialistes gèrent les flux de retour. Les pools de location restent essentiels pour les entreprises à forte saisonnalité telles que les boissons et l'agriculture, indiquant que la flexibilité reste un pilier du marché des emballages réutilisables.

Analyse géographique

L'Amérique du Nord a généré 37,92 % de la taille du marché des emballages réutilisables en 2025, portée par des équipementiers automobiles bien implantés et un vaste réseau de caisses pour l'épicerie. Les coûts de main-d'œuvre élevés favorisent l'automatisation, soutenant la demande de palettes prêtes pour le RFID qui s'intègrent directement dans les systèmes d'exécution d'entrepôt. Les chaînes de distribution consolidées renforcent davantage l'économie en circuit fermé de la région en centralisant les stations de lavage et en maximisant les fréquences d'aller-retour.

L'Europe suit avec un soutien réglementaire strict. Les délais obligatoires de recyclabilité et les redevances de Responsabilité Élargie du Producteur accélèrent la migration précoce vers les emballages de transit réutilisables, intégrant les frais de service dans les structures de coûts des biens de consommation. Des programmes nationaux tels que le cadre anti-gaspillage français incitent les chaînes de restauration rapide à remplacer les jetables par des plateaux traçables, entraînant des réductions de déchets mesurables et des gains d'efficacité qui se répercutent sur les corridors d'approvisionnement intra-UE.

L'Asie-Pacifique représente le théâtre à la croissance la plus rapide, affichant un TCAC de 9,23 % jusqu'en 2031. Les délocalisations de fabrication vers l'Asie du Sud-Est et l'adoption agressive de politiques vertes en Chine convergent pour élargir le marché des emballages réutilisables. De nouvelles règles sur les colis express affectant 175 milliards de livraisons annuelles obligent les transporteurs à investir dans des pochettes durables avec des QR codes intégrés. Par ailleurs, le mandat de Responsabilité Élargie du Producteur de l'Inde exigeant 30 % de contenu recyclé étend la demande d'alternatives réutilisables aux biens de consommation, et la réglementation japonaise sur la liste positive concernant les contenants au contact des aliments suscite un intérêt accru pour les caisses en polypropylène haute pureté.

Paysage concurrentiel

Le marché des emballages réutilisables présente une fragmentation, les grands acteurs de la mutualisation de palettes et les fabricants spécialisés de caisses contrôlant les infrastructures critiques. La division CHEP de Brambles exploite 347 millions de plateformes à travers 750 centres de service dans le monde, illustrant l'échelle nécessaire pour répondre aux normes de disponibilité des équipementiers tout en tirant parti de l'analyse de données pour le positionnement prédictif.

La consolidation s'accélère à mesure que les entreprises cherchent une intégration verticale. L'acquisition d'IFCO par Koch Ag & Energy Solutions renforce la densité du pool et élargit la portée intercontinentale. La fusion de Schoeller Allibert avec IPL aligne la capacité de moulage avec les portefeuilles de services numériques, ciblant les secteurs qui exigent des cycles de lavage et de réparation clés en main.

La technologie permet une différenciation nouvelle. Les fournisseurs intègrent des traceurs 4G et des balises Bluetooth basse consommation pour réduire les taux de perte et vérifier les jalons de la logistique inverse. Les nouveaux entrants se concentrent sur des niches d'économie circulaire — telles que les caisses en film multicouche ou les mélanges de polymères antimicrobiens — s'emparant de parts là où les portefeuilles des acteurs établis reposent encore sur le PEHD traditionnel. L'intensité concurrentielle repose désormais sur une double capacité : une densité de flotte robuste et des compétences en science des données qui optimisent chaque trajet au sein du marché des emballages réutilisables.

Leaders du secteur des emballages réutilisables

Orbis Corporation

NEFAB Group

Schoeller Allibert

Georg Utz Holding AG

Myers Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : DNP Group a développé un film plastique PTP sans aluminium pour les emballages pharmaceutiques, visant des ventes cumulées de 1 milliard JPY d'ici 2030.

- Juin 2025 : Co-op Shizenha a lancé une boucle de bouteilles réutilisables pour les produits tsuyu universels, en installant une infrastructure de lavage et de redistribution.

- Avril 2025 : Sonoco a finalisé une cession de 1,8 milliard USD de ses activités d'emballages thermoformés et flexibles à TOPPAN, se concentrant sur les solutions durables.

- Mars 2025 : Renault a lancé une stratégie d'emballage circulaire visant à réduire de 30 % les émissions de carbone de la chaîne d'approvisionnement d'ici 2030, tout en gérant 5 millions d'emballages réutilisables.

- Février 2025 : ORBIS a ouvert une usine de 660 000 pieds carrés à Greenville, Texas, créant 190 emplois pour la production de palettes et de bacs réutilisables.

Périmètre du rapport mondial sur le marché des emballages réutilisables

Les emballages réutilisables englobent les conteneurs, caisses, palettes et autres formes d'emballages destinés à des utilisations multiples. Généralement intégrés dans une chaîne d'approvisionnement en circuit fermé, ces articles peuvent être retournés, nettoyés et réutilisés pour de futures expéditions ou du stockage. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations de marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections de marché sont basées sur les facteurs de l'année de référence et obtenues par des approches descendantes et ascendantes.

Le marché des emballages réutilisables est segmenté par matériau (plastique, métal et bois), par type de produit (palettes, caisses, conteneurs intermédiaires pour vrac, fûts et barils et autres produits), par secteur d'utilisation finale (automobile, biens de consommation durables, alimentation et boissons, santé et autres secteurs d'utilisation finale) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Métal |

| Bois |

| Composite |

| Verre |

| Palettes |

| Caisses |

| Conteneurs intermédiaires pour vrac (CIV) |

| Fûts et barils |

| Calages |

| Plateaux et bacs |

| Autre type de produit |

| Automobile |

| Biens de consommation durables |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Produits chimiques et pétrochimiques |

| Agriculture |

| Commerce de détail et commerce électronique |

| Autres |

| Mutualisation / Location |

| Actifs en propriété d'entreprise |

| Hybride (services gérés) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastique | ||

| Métal | |||

| Bois | |||

| Composite | |||

| Verre | |||

| Par type de produit | Palettes | ||

| Caisses | |||

| Conteneurs intermédiaires pour vrac (CIV) | |||

| Fûts et barils | |||

| Calages | |||

| Plateaux et bacs | |||

| Autre type de produit | |||

| Par secteur d'utilisation finale | Automobile | ||

| Biens de consommation durables | |||

| Alimentation et boissons | |||

| Santé et produits pharmaceutiques | |||

| Produits chimiques et pétrochimiques | |||

| Agriculture | |||

| Commerce de détail et commerce électronique | |||

| Autres | |||

| Par modèle de propriété | Mutualisation / Location | ||

| Actifs en propriété d'entreprise | |||

| Hybride (services gérés) | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des emballages réutilisables en 2026 ?

La taille du marché des emballages réutilisables s'établit à 138,07 milliards USD en 2026.

Quel type de produit détient la plus grande part de marché ?

Les palettes sont en tête avec 35,12 % de la part de marché des emballages réutilisables en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,23 % jusqu'en 2031.

Pourquoi les modèles hybrides de services gérés gagnent-ils du terrain ?

Les modèles hybrides permettent aux entreprises de conserver les avantages de la propriété tout en externalisant le lavage, la réparation et le suivi, ce qui se traduit par le TCAC le plus rapide à 7,95 % parmi les structures de propriété.

Comment les réglementations influencent-elles l'adoption ?

Les mandats de Responsabilité Élargie du Producteur et les interdictions d'usage unique rendent les systèmes réutilisables plus rentables, ajoutant environ +1,5 % aux prévisions de TCAC du marché en Europe et se diffusant à l'échelle mondiale.

Quelles avancées technologiques soutiennent la croissance du marché ?

Les capteurs RFID et IoT offrent une visibilité des actifs en temps réel, réduisent les taux de perte et permettent la maintenance prédictive, devenant une caractéristique standard dans les nouveaux pools de conteneurs.

Dernière mise à jour de la page le: