Taille et Part du Marché de l'Emballage de Confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.79 Milliards de dollars |

| Taille du Marché (2031) | 18.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage de Confiserie par Mordor Intelligence

La taille du marché de l'emballage de confiserie était évaluée à 14,18 milliards USD en 2025 et devrait croître de 14,79 milliards USD en 2026 pour atteindre 18,28 milliards USD d'ici 2031, à un TCAC de 4,32 % au cours de la période de prévision (2026-2031). Le marché de l'emballage de confiserie est en expansion, les marques répondant à des réglementations de durabilité plus strictes, à la premiumisation des formats cadeaux et aux avancées rapides de l'impression numérique qui permettent des lancements rapides de références. Les matériaux flexibles restent au cœur du marché, car les pochettes à soufflet et les portions individuelles répondent aux besoins de commodité et de contrôle des portions. Les réglementations de l'UE et de l'Amérique du Nord imposant une teneur plus élevée en matières recyclées orientent les investissements vers les films biosourcés et le papier recyclable, tandis que les emballages intelligents dotés de QR codes satisfont aux obligations de traçabilité et approfondissent l'engagement des consommateurs. Les fluctuations des prix des matières premières et les droits de douane sur le papier d'aluminium compriment les marges, poussant les producteurs à diversifier les substrats et à repenser les emballages pour en améliorer la rentabilité.

Principaux enseignements du rapport

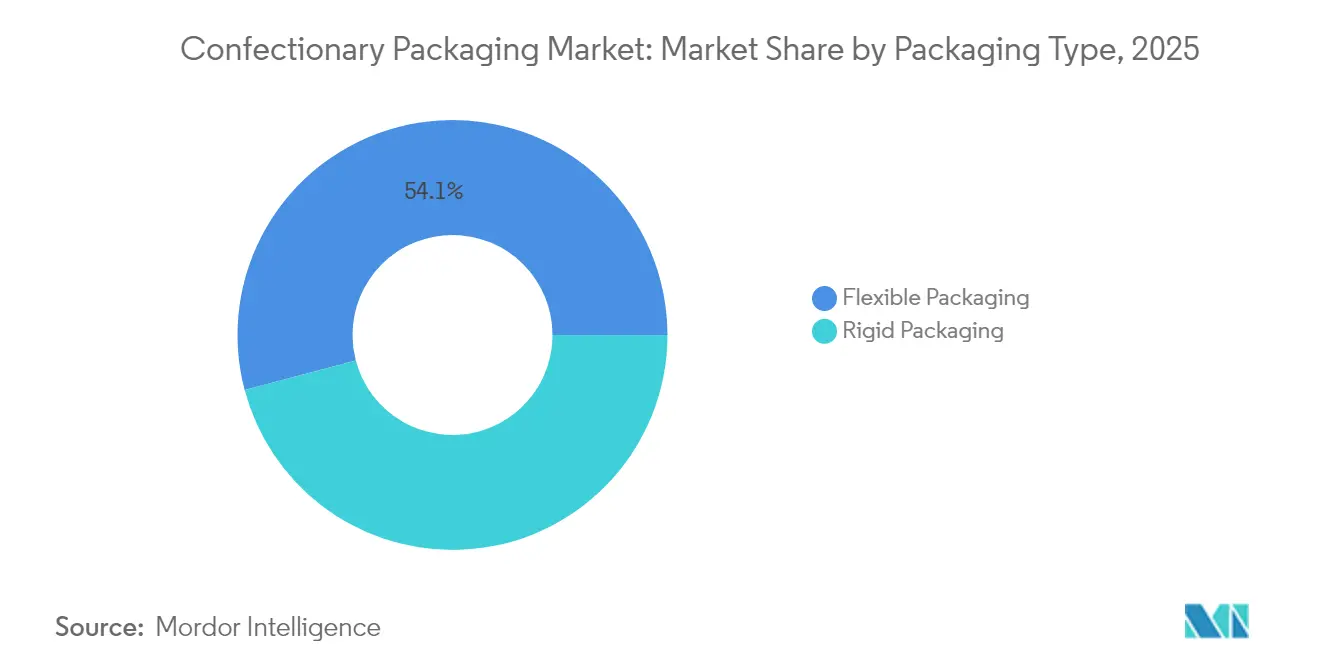

- Par type d'emballage, les solutions flexibles ont dominé avec une part de marché de l'emballage de confiserie de 54,12 % en 2025 ; les formats rigides devraient connaître la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031.

- Par matériau, les plastiques détenaient une part de 59,58 % de la taille du marché de l'emballage de confiserie en 2025 ; les films biosourcés et compostables se développeront à un TCAC de 7,08 % jusqu'en 2031.

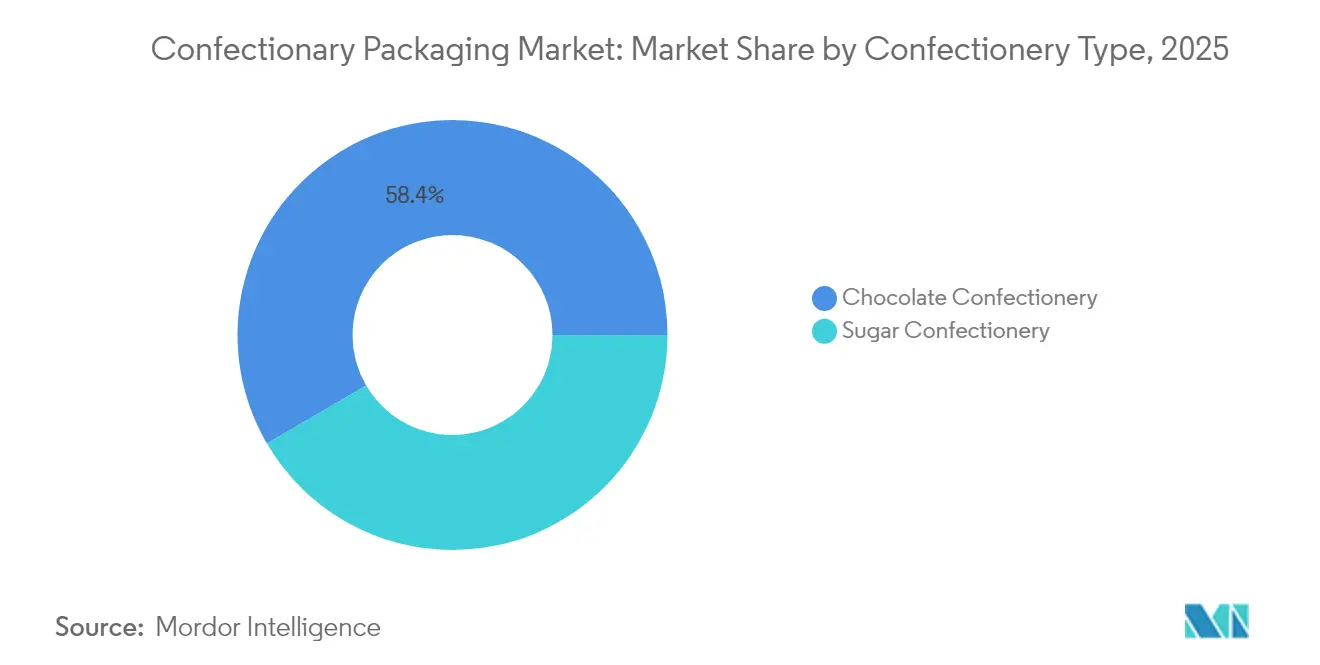

- Par type de confiserie, le chocolat représentait 58,42 % du marché de l'emballage de confiserie en 2025, tandis que la confiserie sucrée progresse à un TCAC de 5,58 %.

- Par canal de distribution, les ventes directes dominaient 64,74 % du marché de l'emballage de confiserie en 2025 ; les ventes indirectes enregistrent le TCAC projeté le plus élevé à 5,42 % jusqu'en 2031.

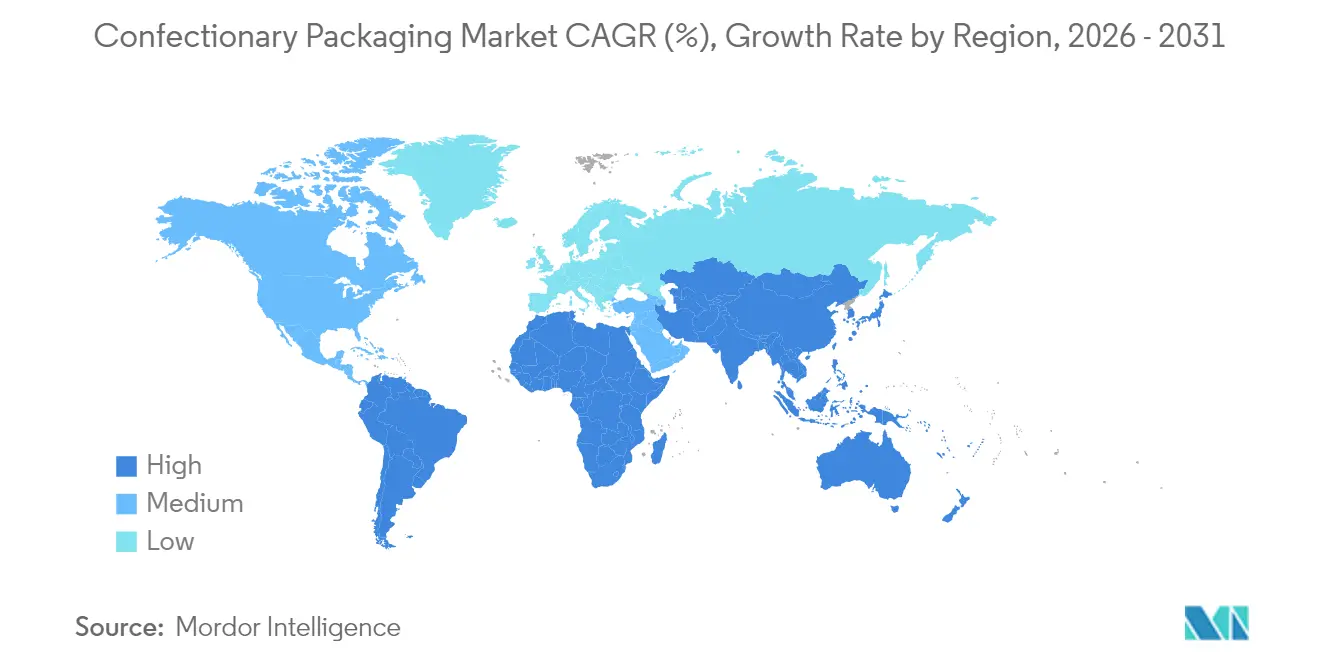

- L'Amérique du Nord détenait une part de 34,32 % du marché de l'emballage de confiserie en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 7,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Emballage de Confiserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des formats cadeaux | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers des matériaux écologiques | +0.9% | Portée par l'UE, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des pochettes à soufflet et des portions individuelles | +0.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Impression numérique pour les références saisonnières | +0.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Emballages de traçabilité dotés de QR codes | +0.3% | Portée par l'UE, adoption mondiale en cours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des formats cadeaux

Les designs multi-sensoriels luxueux — tels que les boîtes découpées au laser avec inserts en origami ou fermetures magnétiques — redéfinissent les attentes des consommateurs en matière de produits saisonniers. L'emballage peut représenter 15 à 20 % du coût du produit dans les gammes premium, bien au-delà des ratios du marché de masse, mais les acheteurs acceptent volontiers de payer pour des expériences de déballage distinctives. Des éléments interactifs tels que les emballages thermochromiques de Cadbury ou les boîtes audio prolongent la narration de marque sur les réseaux sociaux, transformant l'esthétique de l'emballage en contenu viral. [1]Packaging Insights, "Cadbury lance des emballages de barres chocolatées changeant de couleur pour sa gamme estivale," packaginginsights.comLes marques artisanales exploitent ces codes de design pour défier les multinationales en insufflant des récits de provenance et un caractère de collection en édition limitée.

Transition vers des matériaux écologiques

Le règlement de l'UE sur les emballages et les déchets d'emballages stipule une teneur de 65 % en matières recyclées dans les emballages plastiques d'ici 2040 et une recyclabilité totale d'ici 2030, déclenchant d'importants investissements dans les films cellulosiques et les stratifiés mono-matériaux. Les structures cellulosiques Clarifoil et les emballages en papier pour 419 références de Smarties démontrent la viabilité technique, mais les surcoûts actuels de 20 à 30 % limitent la capacité d'adoption pour les petits transformateurs. [2]Celanese, "Solutions Biopolymères," celanese.com Les précurseurs débloquent des avantages en matière de chaîne d'approvisionnement et des gains de réputation.

Essor des pochettes à soufflet et des portions individuelles

Les pochettes à soufflet améliorent la visibilité en rayon et la facilité d'expédition, incitant Hershey et Mars à repenser leurs gammes de produits autour de formats refermables avec fermetures à torsion ou à glissière.[3]Snack and Bakery, "Comment Hershey Company continue d'innover," snackandbakery.com Les portions individuelles s'inscrivent dans les engagements de plafonnement calorique dans le cadre de l'initiative Always-A-Treat, permettant l'indulgence dans le respect des directives de consommation responsable. L'amélioration de la commodité accélère la vélocité au détail sur les canaux de commerce électronique et de proximité.

Impression numérique pour les références saisonnières

L'élimination des plaques permet aux confiseurs de taille moyenne d'imprimer de petites séries de Noël ou de Saint-Valentin sans engager des coûts de mise en route élevés, réduisant le délai de mise en rayon de plusieurs semaines à quelques jours. La transition vers les codes-barres 2D ajoute des données réglementaires et des fonctions anti-contrefaçon tout en conservant des graphismes éclatants, démocratisant ainsi l'esthétique premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Coûts de conformité aux nouvelles réglementations européennes sur les plastiques | -0.6% | UE en premier lieu, répercussions sur les fournisseurs mondiaux | Moyen terme (2-4 ans) |

| Risque de perturbation de l'approvisionnement en papier d'aluminium | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Limites de durée de conservation des films compostables | -0.3% | Portée par l'UE, s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les droits de douane ont augmenté les coûts d'importation du papier d'aluminium de 25 %, tandis que les fluctuations des résines de 10 à 15 % par trimestre pèsent sur les budgets d'emballage flexible. Le carton a augmenté de 70 USD par tonne en janvier 2025, et une hausse de 400 % du prix du cacao a contraint à des reformulations modifiant les tailles des portions et les besoins en barrière. Les PME dépourvues d'outils de couverture font face à une érosion de leur rentabilité.

Coûts de conformité aux nouvelles réglementations européennes sur les plastiques

Les seuils de PET recyclé de 30 % d'ici 2030 et de 50 % d'ici 2040 nécessitent d'importantes mises à niveau du contrôle qualité, tandis que les interdictions de PFAS éliminent certaines chimies de revêtement spécifiques. Les frais de responsabilité élargie des producteurs et les obligations de reporting alourdissent les frais généraux, favorisant les grands acteurs dotés de systèmes de conformité robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les solutions flexibles stimulent l'innovation

Les formats flexibles captent 54,12 % de la part du marché de l'emballage de confiserie en 2025, portés par le désir des consommateurs de portabilité et de refermabilité. Les pochettes à soufflet, soutenues par des prévisions de TCAC de 5,45 %, répondent aux besoins d'expédition du commerce électronique et offrent des graphismes à fort impact qui rehaussent la visibilité de la marque. Le dynamisme du segment découle des innovations en matière de fermetures à glissière et de becs verseurs qui prolongent la fraîcheur tout en favorisant l'indulgence en portions contrôlées. Les emballages individuels et les sachets restent essentiels respectivement pour les pièces individuelles et les packs familiaux, mais les marques font évoluer leurs références vers les pochettes pour équilibrer l'impact en rayon et l'utilisation des matériaux.

Les solutions rigides conservent leur pertinence pour les cadeaux premium où l'intégrité structurelle et les indices tactiles façonnent la valeur perçue. Les boîtes pliantes dominent le volume rigide grâce à un découpage à l'emporte-pièce efficace et une excellente imprimabilité ; les boîtes en carton ondulé protègent les assortiments plus importants transitant par les réseaux de livraison du dernier kilomètre. Les emballages rigides à base de papier bénéficient de la perception de recyclabilité, tandis que les inserts en pulpe moulée remplacent les plateaux en plastique pour répondre aux exigences écologiques. Les bocaux en verre et les boîtes-cadeaux en métal servent des références de luxe de niche, tirant parti du poids et de l'acoustique pour communiquer l'héritage et la qualité.

Par type de matériau : les pressions en faveur de la durabilité remodèlent les préférences

Les plastiques ont conservé une part de 59,58 % du marché de l'emballage de confiserie en 2025, mais les films biosourcés et compostables arrivent en tête des tableaux de croissance avec un TCAC de 7,08 % en raison des clauses obligatoires de teneur en matières recyclées et d'un examen accru des consommateurs. Les avancées dans les stratifiés mono-matériaux PE/PP et le recyclage chimique promettent de prolonger le règne des plastiques en facilitant la recyclabilité, mais la hausse des frais de conformité réduit les écarts de coûts avec le papier. La recyclabilité du carton et son caractère naturel au toucher en font un support premium privilégié ; la transition de Smarties vers le papier souligne la faisabilité à l'échelle industrielle.

Le papier d'aluminium excelle en matière de barrière à la lumière et aux gaz, mais est vulnérable aux chocs de prix liés aux droits de douane et aux préoccupations relatives à l'empreinte carbone. Les fournisseurs réduisent l'épaisseur et augmentent la teneur en matières recyclées pour rester pertinents. Le verre, bien que lourd, soutient les pralines en édition limitée et les récits d'origine où la réutilisabilité justifie le coût.

Par type de confiserie : la domination du chocolat face à l'innovation dans la confiserie sucrée

Les gammes de chocolat utilisent des emballages à haute barrière et des boîtes rigides pour préserver les attributs sensoriels dans des climats variés, détenant la plus grande part de 58,42 % du marché de l'emballage de confiserie. Les assortiments saisonniers exploitent des emballages rigides élaborés avec gaufrage et vernis brillant pour justifier des dépenses premium lors des campagnes de la Saint-Valentin et de Pâques. Les tablettes et les barres s'appuient sur des stratifiés aluminium-papier pour la résistance aux graisses, mais des solutions mono-matériaux en PE entrent en phase d'essai pour atteindre les objectifs de recyclabilité.

Le TCAC de 5,58 % de la confiserie sucrée est alimenté par des succès portés par les réseaux sociaux tels que les bonbons lyophilisés, d'une valeur de 2,4 milliards USD à l'échelle mondiale, incitant à des améliorations des emballages flexibles pour la protection de la texture. Les bonbons gélifiés et les gelées migrent vers des pochettes refermables, tandis que les menthes adoptent des emballages roulés fins qui glissent dans les poches. Les fabricants de sucettes testent des bâtonnets compostables et des emballages flux en PLA pour répondre aux engagements de durabilité.

Par canal de distribution : les ventes directes maintiennent leur domination

Les contrats directs avec les supermarchés et les discounters représentent 64,74 % des revenus de 2025, permettant aux marques de moduler les tailles d'emballage pour les têtes de gondole et les présentoirs saisonniers. Les emballages secondaires accrocheurs amplifient les achats impulsifs, et les promotions conjointes familiarisent les acheteurs avec les saveurs en édition limitée. La taille du marché de l'emballage de confiserie liée à la présence directe en rayon continuera d'augmenter, mais à un rythme plus lent que les alternatives en ligne.

Les canaux indirects — places de marché en ligne, commerces de proximité, distributeurs automatiques et boutiques spécialisées — affichent un TCAC de 5,42 %, stimulant des ajustements de conception pour la durabilité des colis et l'efficacité du click-and-collect. Les expéditeurs adoptent des boîtes en carton ondulé à fermeture automatique avec rembourrage interne pour réduire les réclamations pour casse, tandis que les emballages en portions contrôlées diversifient les offres d'achat impulsif dans les commerces de proximité. Les marques testent des remplissages à vide minimal et des calages à base de papier pour harmoniser les objectifs de durabilité avec les contraintes de livraison du dernier kilomètre.

Analyse géographique

L'Amérique du Nord conserve une part de 34,32 % du marché de l'emballage de confiserie en 2025, portée par une culture du cadeau mature et une adoption rapide des emballages interactifs. Des investissements en capital significatifs, tels que le studio d'innovation de Mars à Hackettstown d'une valeur de 70 millions USD, canalisent la R&D vers des multicouches recyclables et des étiquettes intelligentes. Les cadres de responsabilité élargie des producteurs dans les États américains contraignent à une adoption anticipée des matières recyclées et à des structures de frais transparentes.

L'Europe navigue dans la réforme réglementaire la plus complète, le règlement sur les emballages et les déchets d'emballages consolidant les quotas de teneur en matières recyclées et les définitions de recyclabilité. Les dépenses en capital pour les films cellulosiques, les emballages en papier et les lignes de recyclage mécanique remodèlent les contrats fournisseurs et accélèrent les projets de développement conjoint entre les transformateurs et les propriétaires de marques. Des investissements tels que la mise à niveau de 65 millions CHF de Mondelez sur son site Toblerone à Berne témoignent de l'engagement en faveur d'une production locale conforme au nouveau cadre réglementaire.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,75 % à mesure que l'urbanisation élargit l'exposition aux marques mondiales de confiserie et que le commerce électronique débloque la demande rurale. Le secteur des confiseries en Chine, d'une valeur de 84,05 milliards USD, mise sur les boîtes-cadeaux premium et les assortiments festifs, tandis que le doublement projeté de l'Indonésie à 2,01 milliards USD d'ici 2029 stimule les micro-emballages à prix abordable pour les consommateurs sensibles au prix. La diversité des infrastructures de recyclage impose des conceptions d'emballage adaptatives : le Japon préfère les plateaux mono-matériaux en PP pour un tri efficace, tandis que l'Inde pousse les emballages compostables pour répondre aux nouvelles réglementations sur les déchets plastiques.

Paysage concurrentiel

Le marché de l'emballage de confiserie présente une fragmentation modérée, les leaders mondiaux Amcor, Mondi et Sealed Air tirant parti de leurs implantations multinationales et de leurs portefeuilles de substrats diversifiés. Ces acteurs co-développent des stratifiés prêts au recyclage comme AmPrima pour les 300 millions de barres à partager de Cadbury, atteignant 80 % de matières recyclées et obtenant l'acceptation des distributeurs. Des challengers de niveau intermédiaire tels qu'Accredo se spécialisent dans les pochettes biosourcées qui séquestrent le CO₂, remportant des contrats auprès d'acteurs soucieux de l'environnement.

Les mouvements stratégiques se concentrent sur l'intégration verticale et les fusions-acquisitions : l'acquisition de Kellanova par Mars pour 35,9 milliards USD élargit les actifs internes de R&D en emballage. La cession de Constantia Flexibles signale une optimisation continue du portefeuille parmi les détenteurs de capital-investissement, susceptible de modifier les alliances avec les fournisseurs. L'investissement dans des lignes pilotes et des modules d'impression numérique permet aux grands acteurs comme aux acteurs de niche de répondre aux changements rapides de maquette exigés par les campagnes sur les réseaux sociaux.

Les opportunités émergentes résident dans les revêtements barrières compostables et les systèmes de recharge adaptés au commerce de détail zéro déchet. Cependant, des défis persistent : instabilité de l'approvisionnement en papier d'aluminium, complexité de la conformité et coût du recyclage chimique à grande échelle. Les acteurs capables d'équilibrer performance, durabilité et coût grâce à une innovation continue sont bien positionnés pour renforcer leurs parts de marché.

Leaders du Secteur de l'Emballage de Confiserie

Amcor Group

Huhtamaki Oyj

Constantia Flexibles Holding GmbH

Sonoco Products Company

Mondi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Green Bay Packaging a étendu son installation américaine pour renforcer la capacité d'emballage de confiserie.

- Mai 2025 : Bakers a investi 5 millions GBP dans des machines de fabrication de pochettes Galaxy Packtech pour développer les pochettes mono-matériaux.

- Mai 2025 : Mars a alloué 70 millions USD à un studio de R&D et un laboratoire d'emballage à Hackettstown, New Jersey.

- Avril 2025 : Hershey a ouvert une usine de traitement du chocolat Reese de 250 000 pieds carrés dans le cadre d'une mise à niveau de la chaîne d'approvisionnement d'un milliard USD.

- Mars 2025 : Wendel Group a cédé Constantia Flexibles, déclenchant des spéculations sur les voies de consolidation.

Périmètre du Rapport sur le Marché Mondial de l'Emballage de Confiserie

L'emballage de confiserie désigne les matériaux et les procédés utilisés pour emballer les produits sucrés tels que les bonbons, les chocolats, les bonbons gélifiés, les biscuits et autres friandises à base de sucre. L'objectif principal de l'emballage de confiserie est de protéger le produit, de maintenir sa fraîcheur et de le rendre visuellement attrayant pour les consommateurs. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de l'emballage de confiserie est segmenté par type d'emballage ((emballage flexible (emballages individuels, sachets, doublures et pochettes) et emballage rigide (boîtes pliantes, boîtes en carton ondulé, plateaux et contenants)), par type de matériau (papier, plastique, métal, aluminium et verre), par type de confiserie ((confiserie au chocolat (tablettes/barres/blocs, assortiments en boîte et autres confiseries au chocolat), confiserie sucrée (gelées, menthes, caramels, sucettes et autres confiseries sucrées)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les estimations et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Emballage flexible | Emballages individuels |

| Sachets | |

| Pochettes | |

| Autres emballages flexibles | |

| Emballage rigide | Boîtes pliantes |

| Boîtes en carton ondulé | |

| Plateaux | |

| Autres emballages rigides |

| Papier et carton |

| Plastique |

| Métal |

| Verre |

| Films biosourcés et compostables |

| Confiserie au chocolat | Tablettes/Barres/Blocs |

| Assortiments en boîte | |

| Autres confiseries au chocolat | |

| Confiserie sucrée | Gelées et bonbons gélifiés |

| Menthes | |

| Caramels et toffees | |

| Sucettes | |

| Autres confiseries sucrées |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Emballage flexible | Emballages individuels | |

| Sachets | |||

| Pochettes | |||

| Autres emballages flexibles | |||

| Emballage rigide | Boîtes pliantes | ||

| Boîtes en carton ondulé | |||

| Plateaux | |||

| Autres emballages rigides | |||

| Par type de matériau | Papier et carton | ||

| Plastique | |||

| Métal | |||

| Verre | |||

| Films biosourcés et compostables | |||

| Par type de confiserie | Confiserie au chocolat | Tablettes/Barres/Blocs | |

| Assortiments en boîte | |||

| Autres confiseries au chocolat | |||

| Confiserie sucrée | Gelées et bonbons gélifiés | ||

| Menthes | |||

| Caramels et toffees | |||

| Sucettes | |||

| Autres confiseries sucrées | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage de confiserie ?

La taille du marché de l'emballage de confiserie s'élève à 14,79 milliards USD en 2026 et devrait atteindre 18,28 milliards USD d'ici 2031 à un TCAC de 4,32 %.

Quel type d'emballage domine les revenus mondiaux ?

Les solutions flexibles détiennent 54,12 % de la part du marché de l'emballage de confiserie en 2025, portées par les pochettes à soufflet et les emballages en portions contrôlées.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation, l'expansion des classes moyennes et la forte pénétration du commerce électronique propulsent le marché de l'emballage de confiserie en Asie-Pacifique à un TCAC de 7,75 % jusqu'en 2031.

Comment les réglementations de l'UE influencent-elles les choix de matériaux ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose une teneur plus élevée en matières recyclées et une recyclabilité totale, accélérant l'adoption des films biosourcés, des emballages en papier et des plastiques mono-matériaux.

Quel rôle joue l'impression numérique dans la confiserie saisonnière ?

L'impression numérique réduit les coûts de plaques, permettant des tirages courts économiques pour les références de fêtes et soutenant une réponse rapide aux tendances des réseaux sociaux.

Dans quelle mesure les coûts des matières premières sont-ils volatils pour l'emballage de confiserie ?

Les droits de douane, les fluctuations des prix des résines et les pénuries de cacao ont augmenté les coûts du papier d'aluminium et des plastiques de pourcentages à deux chiffres, exerçant une pression sur la reconception des emballages et les substrats alternatifs.

Dernière mise à jour de la page le: