Taille et part de marché du verre d'emballage en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

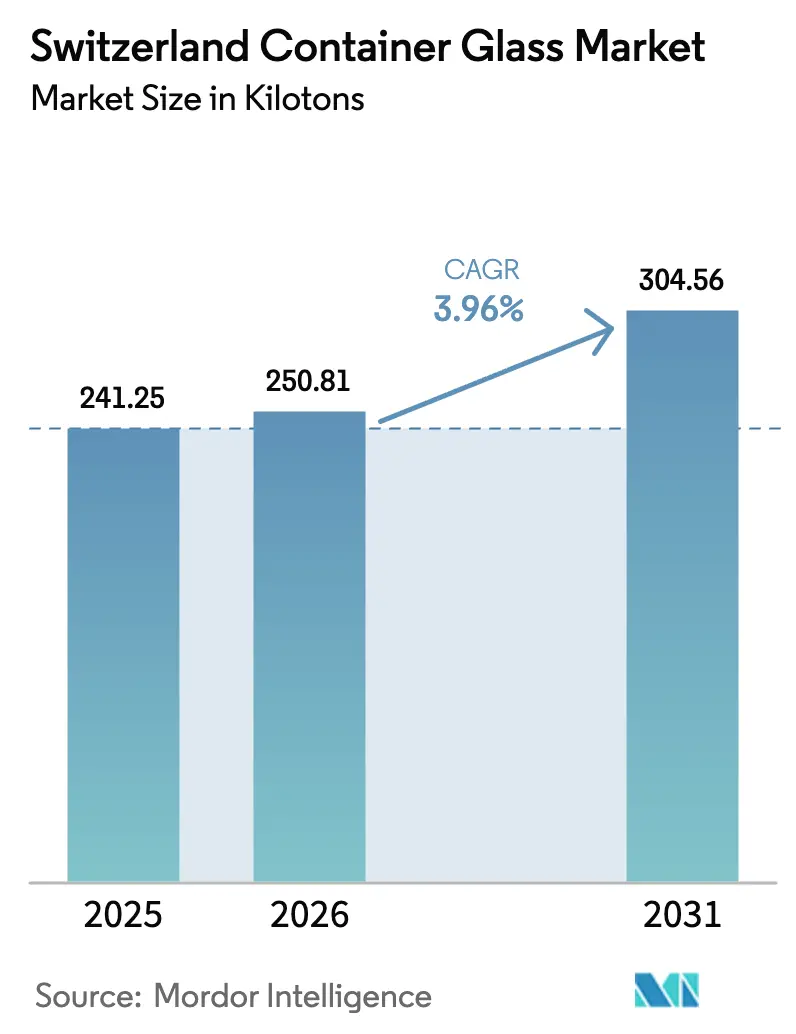

| Taille du marché de l'année de base (2025) | 241.25 kilotonnes |

| Volume du Marché (2026) | 250.81 kilotonnes |

| Volume du Marché (2031) | 304.56 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Suisse par Mordor Intelligence

La taille du marché du verre d'emballage en Suisse en 2026 est estimée à 250,81 kilotonnes, en progression par rapport à la valeur de 2025 de 241,25 kilotonnes, avec des projections pour 2031 indiquant 304,56 kilotonnes, croissant à un TCAC de 3,96 % sur la période 2026-2031. La demande est concentrée dans les boissons, les produits pharmaceutiques, les cosmétiques et l'alimentation haut de gamme, tandis qu'un taux de recyclage national de 97 % fournit une abondante offre de calcin, réduisant les besoins énergétiques et renforçant le leadership de la Suisse dans l'économie circulaire.[1]VetroSwiss, "Recyclage," vetroswiss.ch L'alignement réglementaire avec les objectifs du futur règlement européen sur les emballages et les déchets d'emballages, une préférence croissante pour les bouteilles consignées et les innovations continues en matière d'allègement offrent aux producteurs nationaux une compensation structurelle des coûts face aux dépenses élevées en énergie et en main-d'œuvre de la Suisse. En outre, le marché du verre d'emballage en Suisse bénéficie de stratégies de marque haut de gamme, les boissons de luxe et les produits biologiques s'appuyant sur le verre pour l'intégrité des produits, l'attrait en rayon et la conformité réglementaire. La consolidation, notamment la fermeture de St-Prex par Vetropack, réduit les surcapacités et concentre l'attention sur des applications techniquement avancées à marges plus élevées.

Points clés du rapport

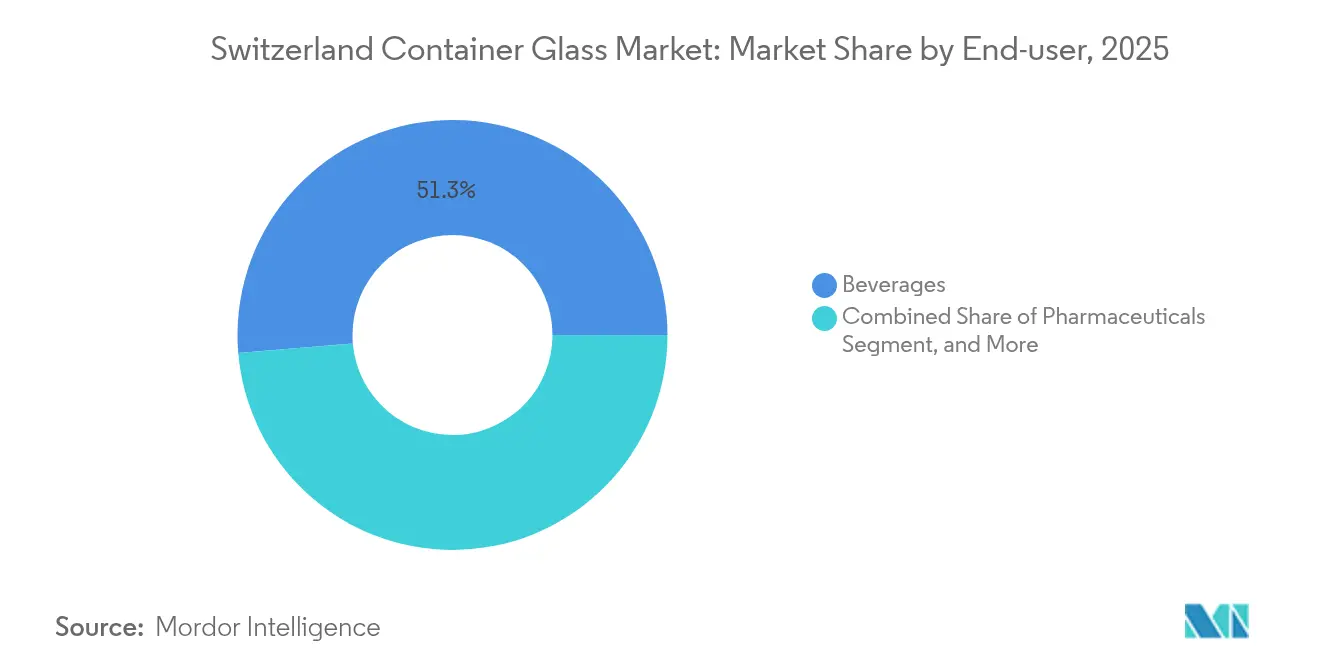

- Par utilisateur final, les boissons représentaient 51,34 % de la part de marché du verre d'emballage suisse en 2025.

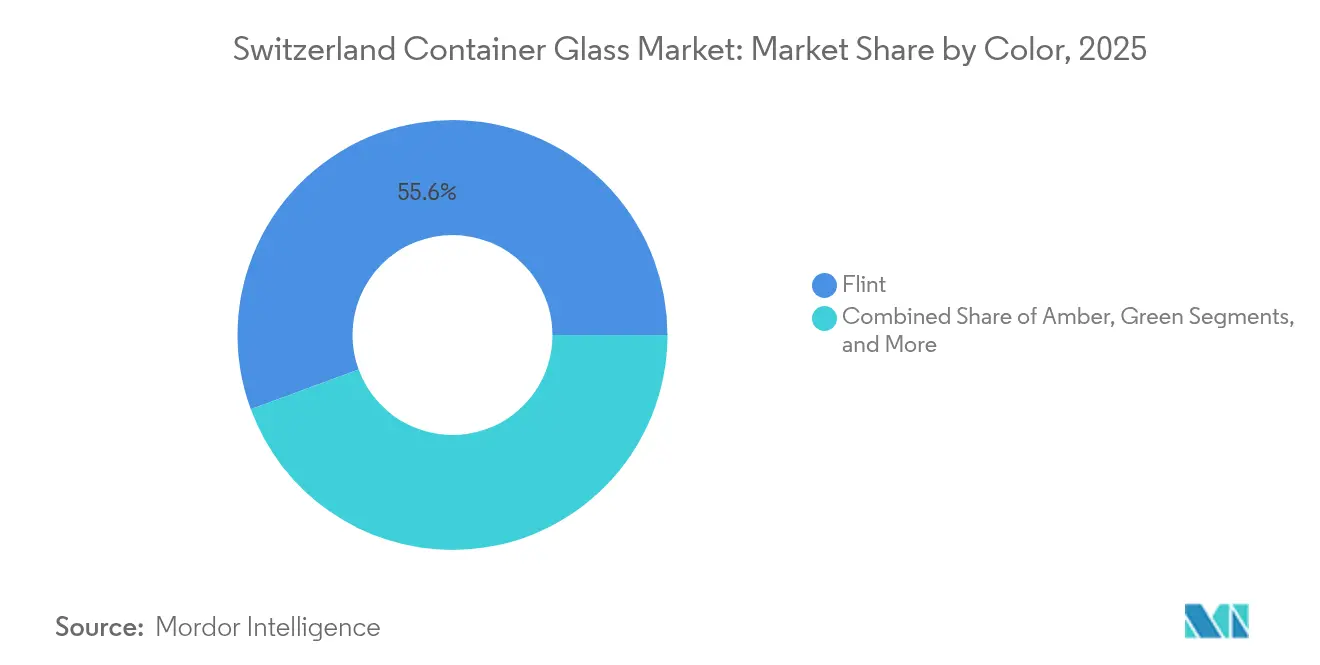

- Par couleur, la taille du marché du verre d'emballage en Suisse pour le segment ambré devrait croître à un TCAC de 4,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Suisse

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'emballages durables et recyclables | +1.2% | Suisse et région DACH | Moyen terme (2 à 4 ans) |

| Tendances de l'emballage haut de gamme stimulant l'adoption des contenants en verre | +0.8% | Suisse ; marchés du luxe dans l'UE | Court terme (≤ 2 ans) |

| Réglementations gouvernementales soutenant le recyclage et l'économie circulaire | +0.7% | Suisse ; alignement sur l'UE | Long terme (≥ 4 ans) |

| Urbanisation augmentant les taux de consommation de biens emballés | +0.5% | Centres urbains suisses ; régions transfrontalières | Moyen terme (2 à 4 ans) |

| Croissance du secteur pharmaceutique stimulant l'utilisation de contenants en verre | +0.6% | Suisse ; pôles pharmaceutiques mondiaux | Long terme (≥ 4 ans) |

| Avancées technologiques améliorant la production de verre allégé | +0.3% | Mondial ; accent sur la fabrication suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables et recyclables

L'accélération des engagements des entreprises en faveur de chaînes d'approvisionnement à zéro émission nette positionne le verre au-dessus des plastiques à usage unique sur le marché du verre d'emballage en Suisse. Un taux de collecte de 97 % génère des fractions de calcin allant jusqu'à 80 % dans la charge des fours, réduisant la consommation d'énergie et les émissions de CO₂, conformément aux tableaux de bord RSE de Nestlé et Givaudan. Les consommateurs suisses font preuve d'une forte disposition à payer des primes pour des emballages circulaires avérés, permettant aux producteurs de répercuter les coûts d'électricité plus élevés sans sacrifier leurs marges. Le réseau national de collecte de VetroSwiss fournit un flux fiable de calcin domestique, protégeant les fabricants contre la volatilité des matières premières importées. La dynamique réglementaire en faveur de la Responsabilité Élargie des Producteurs en Suisse et dans l'UE apporte une impulsion supplémentaire, intégrant le verre dans les feuilles de route de conformité à long terme. Ensemble, ces facteurs ancrent une boucle vertueuse de demande, de recyclage et de réinvestissement qui soutient une croissance supérieure à la moyenne pour le marché du verre d'emballage en Suisse.

Tendances de l'emballage haut de gamme stimulant l'adoption des contenants en verre

La vague de premiumisation qui déferle sur les boissons alcoolisées suisses et les produits alimentaires artisanaux demeure une force puissante. Coca-Cola HBC Switzerland a augmenté sa production de verre consigné de 22 % en 2023, les circuits de restauration et d'hôtellerie ayant favorisé une présentation haut de gamme et une logistique circulaire.[2]Coca-Cola HBC, "Durabilité-Emballage," coca-colahellenic.com Les marques de spiritueux et de vins ont repositionné leurs références phares dans des bouteilles blanc et émeraude sur mesure pour accentuer la provenance, renforçant le verre comme matériau de prédilection pour les extensions de gamme à haute valeur ajoutée. Parallèlement, la croissance des produits biologiques élève les spécifications pour les seringues préremplies, stimulant la demande pharmaceutique en formats borosilicate et ambré. La technologie Echovai de Vetropack démontre que les bouteilles allégées peuvent réduire l'intensité matière sans compromettre l'esthétique, alignant les critères du luxe avec les objectifs environnementaux. Ces moteurs convergents augmentent le chiffre d'affaires moyen par tonne et renforcent le marché suisse du verre d'emballage face aux importations à bas coût.

Réglementations gouvernementales soutenant le recyclage et l'économie circulaire

L'ordonnance suisse sur les emballages de boissons impose des indicateurs de collecte en boucle fermée que le verre dépasse déjà, consolidant son rôle ancré dans l'infrastructure nationale de gestion des déchets. Les projets de règlement européen visant un taux de collecte des emballages de boissons de 90 % et des seuils minimaux de contenu recyclé confèrent un avantage de premier entrant aux producteurs suisses lors de leurs exportations vers le marché unique. Les obligations de divulgation sur le carbone du cycle de vie poussent les distributeurs vers des matériaux disposant d'enregistrements de recyclage transparents et riches en données — un critère que le verre satisfait grâce à ses pratiques de traçabilité de longue date. VetroSwiss et ses partenaires industriels fournissent des modèles de reporting standardisés qui réduisent les charges administratives des propriétaires de marques, consolidant davantage la filière verrière. En perspective, la certitude offerte par l'alignement réglementaire Suisse-UE réduit le risque d'investissement, catalysant les modernisations de fours et alimentant un TCAC constant de 4,01 % sur le marché du verre d'emballage en Suisse.

Croissance du secteur pharmaceutique stimulant l'utilisation de contenants en verre

Abritant le pôle des sciences de la vie de Bâle et des fabricants sous contrat mondiaux, la Suisse s'appuie sur le verre pour garantir la stabilité des médicaments et la conformité aux directives de l'Agence européenne des médicaments et de la FDA. SCHOTT Pharma a élargi son centre de R&D suisse pour s'attaquer à l'innovation en matière de seringues préremplies, soulignant la transition vers des thérapies biologiques à haute valeur ajoutée et en petites séries qui exigent des contenants en borosilicate de Type I. La croissance des auto-injecteurs et des systèmes d'administration à base de cartouches pousse les spécifications au-delà des limites des propriétés barrières des plastiques, favorisant le verre pour son inertie et son contrôle des substances extractibles. Bien que les prévisions 2025 de Gerresheimer aient signalé un déstockage, la demande séculaire devrait reprendre à mesure que les produits biologiques en développement entrent dans les essais de phase avancée. Les préférences d'approvisionnement local, ancrées dans la résilience des chaînes d'approvisionnement, amplifient les opportunités pour les transformateurs suisses capables de valider des accréditations de salles blanches conformes à la norme ISO 15378. Par conséquent, le TCAC de 5,69 % du secteur pharmaceutique le consacre comme principal moteur de croissance au sein du marché suisse du verre d'emballage.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les coûts de production élevés limitent l'expansion des contenants en verre | -0.9% | Suisse, marchés européens à coût élevé | Court terme (≤ 2 ans) |

| La fragilité du verre complique la logistique et le transport | -0.4% | Suisse, marchés dépendants de l'exportation | Moyen terme (2 à 4 ans) |

| L'impact environnemental de la production de verre reste significatif | -0.3% | Suisse, zones de réglementation carbone de l'UE | Long terme (≥ 4 ans) |

| La concurrence des plastiques et des métaux restreint la croissance | -0.6% | Mondial, avec un accent sur les applications sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de production élevés limitent l'expansion des contenants en verre

Les opérations de fours dépendent de flux d'énergie ininterrompus, et les prix spot de l'électricité suisse étaient en moyenne 33 % supérieurs à la moyenne européenne en 2024, comprimant davantage les marges même après prise en compte des crédits d'énergie renouvelable. La fermeture de St-Prex par Vetropack reflète l'économie inévitable d'une base de coûts domestique, où les prélèvements sur la main-d'œuvre et l'environnement dépassent ceux de ses voisins. Les reconstructions à forte intensité de capital, typiquement 40 millions USD par four, accroissent les obstacles de financement pour les acteurs de taille intermédiaire. L'appréciation de la devise comprime davantage la compétitivité à l'exportation dans les références de commodité, incitant les acheteurs à opter pour des importations françaises et italiennes moins chères. Ensemble, ces vents contraires réduisent de 0,9 point de pourcentage le TCAC du marché du verre d'emballage en Suisse à court terme.

La fragilité du verre complique la logistique et le transport

Le poids et les risques de casse aggravent les coûts d'exécution dans l'économie suisse orientée vers l'exportation. Les routes multimodales vers l'Allemagne et la France exposent les palettes à de multiples points de contact, augmentant les frais d'assurance et de gaspillage qui érodent la proposition de valeur du verre par rapport au PET. La pénétration du commerce électronique a intensifié le défi, car les formats de vente directe aux consommateurs nécessitent des couches de protection secondaires, gonflant les frais de poids volumétrique. Le déclin de 37,7 % des prises de commandes de Bucher Emhart Glass au premier semestre 2024 signale la prudence des producteurs face aux nouvelles capacités, tandis que la logistique reste une contrainte. Bien que l'allègement atténue certains problèmes, la conversion d'une ligne existante exige une reconception du four et des dépenses d'outillage, des obstacles que les petites entreprises peinent à franchir. Ces facteurs réduisent de 0,4 point de pourcentage supplémentaire l'expansion globale du marché du verre d'emballage en Suisse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les produits pharmaceutiques stimulent la croissance haut de gamme

Les applications pharmaceutiques, qui ne représentent que 11,28 % du volume de 2025, sont en bonne voie pour atteindre un TCAC de 5,46 %, dépassant le rythme des boissons et générant des gains de parts stables dans la taille du marché du verre d'emballage en Suisse. La demande se concentre sur les flacons en borosilicate de Type I, les cartouches et les seringues, où les seuils extractibles et la résistance aux chocs thermiques sont critiques. Les pipelines biologiques suisses, couvrant l'oncologie et les vaccins personnalisés, s'appuient sur des formats prêts à remplir qui commandent des multiples de prix par rapport aux bouteilles de boissons de commodité. Les investissements de SCHOTT Pharma renforcent les compétences locales, offrant aux assembleurs suisses un support de prototypage rapide et une documentation réglementaire pour les dépôts auprès de l'Agence européenne des médicaments.

Les boissons, portées par le vin, la bière et l'eau minérale haut de gamme, ont conservé 51,34 % de la part de marché du verre d'emballage en Suisse en 2025, soutenues par les systèmes de consigne et la prolifération de produits artisanaux. Le passage de Coca-Cola HBC vers des références consignables de 200 ml et 330 ml élargit le volume adressable. Les catégories sans alcool gagnent du terrain grâce à des formulations axées sur la santé, conditionnées en verre blanc pour mettre en valeur les ingrédients naturels. Les cosmétiques et les aliments de spécialité complètent la consommation, tirant parti du verre pour renforcer le positionnement prestige et les labels naturels. Dans l'ensemble, la diversification inter-segments constitue un amortisseur contre la cyclicité des boissons et soutient le marché du verre d'emballage en Suisse.

Par couleur : la croissance de l'ambré reflète l'expansion pharmaceutique

Le verre blanc a dominé les livraisons de 2025 avec une part de 55,62 % de la taille du marché du verre d'emballage en Suisse, témoignant de sa large acceptation dans les boissons, les aliments et les médicaments en vente libre. La visibilité non obstruée du produit renforce l'attrait au point de vente, tandis que les avancées en matière d'inhibiteurs UV protègent les liquides sensibles à la lumière, prolongeant la pertinence du verre blanc.

L'ambré, cependant, représente clairement la dynamique de momentum, progressant à un TCAC de 4,98 % jusqu'en 2031. Les acheteurs pharmaceutiques spécifient l'ambré pour son blindage UV afin de maintenir la puissance des produits biologiques, tirant des tonnages supplémentaires vers des lots à haute valeur ajoutée. Les brasseurs artisanaux et les distillateurs exploitent l'esthétique patrimoniale de l'ambré pour différencier leurs références sur des rayons encombrés, élargissant davantage la demande. Le vert conserve une niche dans les vins et les boissons pétillantes, promouvant la tradition d'appellation malgré une croissance plus lente. Les teintes de niche, telles que le cobalt et le noir mat, ciblent les cosmétiques de luxe, certes à faibles volumes, qui élèvent néanmoins le chiffre d'affaires moyen unitaire. La complexité des couleurs accroît les coûts de substitution, renforçant les positions des acteurs établis et stabilisant les pools de bénéfices au sein du marché du verre d'emballage en Suisse.

Analyse géographique

La consommation intérieure se concentre sur Zurich, Bâle et Genève, où la densité de population est alignée sur la présence d'usines de boissons, de produits pharmaceutiques et de cosmétiques de luxe. Le corridor pharmaceutique de Bâle exige des spécifications strictes en matière de verre, attirant des transformateurs spécialisés compétents en documentation BPF et en traçabilité des lots. Les embouteilleurs de boissons zurichois privilégient les boucles de consigne qui tirent parti du réseau dense de logistique inverse de la Suisse, préservant la qualité du calcin et minimisant les contaminants du four. Les exportateurs d'aliments haut de gamme genevois, allant des conserves artisanales aux spiritueux de niche, spécifient du verre blanc et des teintes personnalisées qui enrichissent le récit de marque.

Les dynamiques d'importation-exportation façonnent la sécurité d'approvisionnement. Bien que la fermeture de St-Prex par Vetropack ait réduit la capacité locale, les fours alsaciens français voisins et les usines du nord de l'Italie comblent les déficits en produits de commodité, aidés par le commerce intra-AELE en franchise de droits. Les producteurs suisses réciproquent en expédiant des formats pharmaceutiques ambrés haut de gamme vers la région DACH, exploitant les différentiels de qualité et de durabilité par rapport aux concurrents à grande échelle. Les mouvements de change injectent de la volatilité ; un franc plus fort réduit le volume des exportations mais renforce le pouvoir d'achat du calcin, des contrats de gaz et des équipements d'investissement, amortissant les marges domestiques. Les cadres politiques aux niveaux national et européen harmonisent les objectifs de recyclage et de composition, simplifiant la certification transfrontalière. L'alignement de la Suisse allège la charge administrative des propriétaires de marques multinationales, les encourageant à ancrer les séries spéciales au niveau national. Par conséquent, le marché suisse du verre d'emballage se positionne comme un nœud premium et hautement conforme au sein de la chaîne de valeur plus large du verre d'emballage européen.

Paysage concurrentiel

Le secteur suisse du verre d'emballage affiche un niveau de consolidation moyen, les cinq premiers fournisseurs représentant environ 72 % du tonnage combiné. Vetropack demeure le seul grand producteur domestique à grande échelle après la fermeture de St-Prex, mais il rivalise avec les importations de Verallia, O-I Glass et Ardagh pour les contrats courants dans les boissons. Les batailles de parts de marché se fondent de plus en plus sur la profondeur de service, les dossiers réglementaires, les changements de couleur rapides et le dépannage technique, plutôt que sur le seul débit des fours.

Les mouvements stratégiques illustrent le virage vers des niches à valeur ajoutée. Vetropack a investi dans les bouteilles allégées Echovai, capables de résister à 70 cycles de lavage, répondant aux mandats de l'économie circulaire et réduisant la consommation de carburant des transporteurs. Le programme Fit To Win d'O-I a réalisé 61 millions USD d'économies au premier trimestre 2025, libérant des capitaux pour des modernisations de lignes spécialisées dans le nord de l'Italie, source d'approvisionnement clé pour les clients suisses. La révision des prévisions de Gerresheimer démontre la nature cyclique des flacons pharmaceutiques, incitant les acheteurs suisses à rechercher un double sourcing et des accords de livraison juste-à-temps.

La différenciation concurrentielle émerge également à travers les stratégies de transition énergétique. Vetropack s'approvisionne à 100 % en électricité renouvelable, réduisant les émissions de Scope 2 et offrant des avantages en matière d'étiquetage carbone aux clients soucieux des critères ESG. Verallia pilote des fours hybrides intégrant du biogaz en Bourgogne, une expertise qui pourrait se diffuser dans les opérations suisses via des partenariats techniques. Ces développements élèvent les seuils concurrentiels et consolident la réputation du marché du verre d'emballage en Suisse en tant qu'arène technologiquement sophistiquée et orientée vers la durabilité.

Leaders du secteur du verre d'emballage en Suisse

Ardagh Group S.A.

O-I Glass, Inc.

Saverglass Group

Vetropack Holding SA

Berlin Packaging LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le PIB suisse a progressé de 0,8 % au premier trimestre, porté par les produits chimiques et pharmaceutiques, soutenant la demande en emballages.

- Juin 2025 : Gerresheimer a abaissé ses prévisions de chiffre d'affaires pour l'exercice 2025 à une croissance organique de 1 à 2 %, citant le déstockage de flacons.

- Mai 2025 : O-I Glass a expédié 4,4 % de tonnes supplémentaires au premier trimestre 2025, mais a fait face à des vents contraires liés aux changes ; le programme Fit To Win a généré 61 millions USD d'économies.

- Avril 2025 : Verallia a confirmé la reprise des volumes au premier trimestre et actualisé ses prévisions 2025 dans un contexte d'amélioration de la demande européenne.

Périmètre du rapport sur le marché du verre d'emballage en Suisse

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage en Suisse est segmenté par secteur utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (sodas), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (hors flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (sodas) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (hors flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (sodas) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (hors flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage en Suisse en 2026 ?

La taille du marché du verre d'emballage en Suisse est de 250,81 kilotonnes en 2026, projetée à 304,56 kilotonnes d'ici 2031 à un TCAC de 3,96 %.

Quel segment d'utilisateur final connaît la croissance la plus rapide dans l'emballage en verre suisse ?

Les produits pharmaceutiques mènent la croissance avec un TCAC de 5,46 % jusqu'en 2031, grâce à l'expansion des produits biologiques et à des réglementations plus strictes sur la contenance des médicaments.

Quel segment de couleur affiche la croissance la plus élevée ?

Le verre ambré croît à un TCAC de 4,98 %, principalement porté par les applications pharmaceutiques et les boissons haut de gamme.

Pourquoi Vetropack a-t-il fermé son usine de St-Prex ?

La fermeture s'inscrit dans une stratégie de consolidation visant à réduire les coûts énergétiques et à concentrer la production dans des installations plus efficaces.

Comment la Suisse maintient-elle un taux de recyclage du verre de 97 % ?

Un cadre national de Responsabilité Élargie des Producteurs géré par VetroSwiss garantit une collecte généralisée, des flux de calcin de haute qualité et la participation des consommateurs.

Qu'est-ce qui limite l'expansion rapide des capacités pour les producteurs suisses de verre ?

Les coûts élevés de l'énergie et de la main-d'œuvre, les reconstructions de fours à forte intensité de capital et la fragilité du verre dans la logistique longue distance contraignent tous une mise à l'échelle rapide.

Dernière mise à jour de la page le: