Taille et part du marché de l'affichage imprimé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

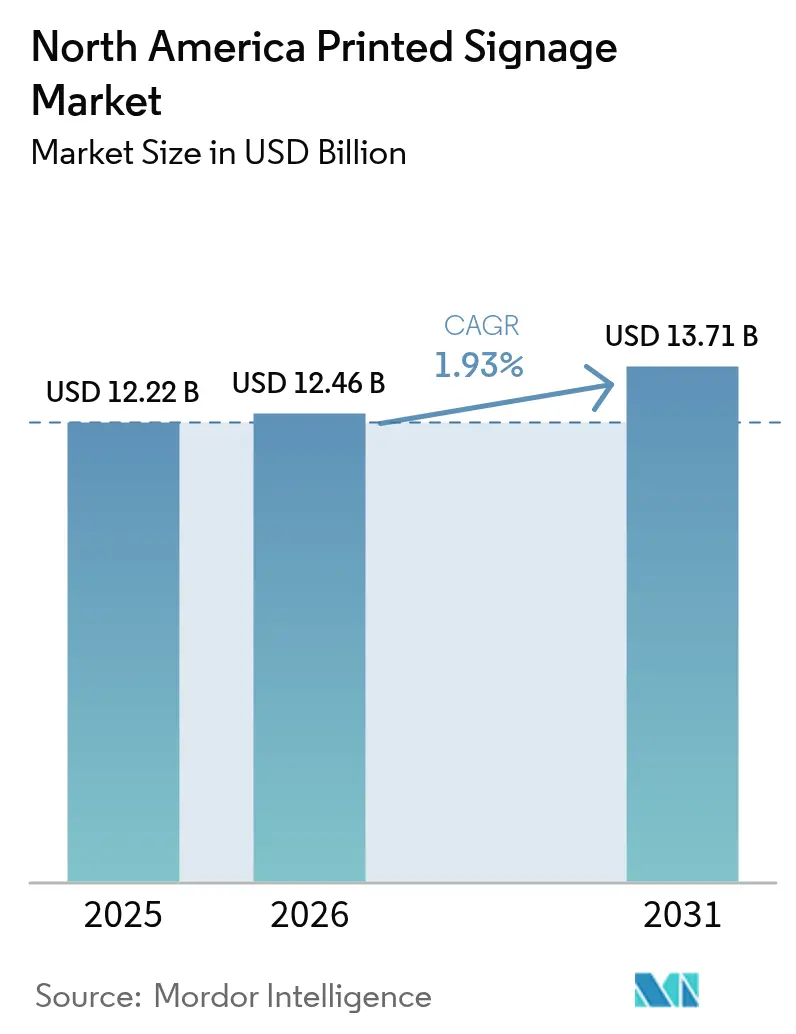

| Taille du marché de l'année de base (2025) | 12.22 Milliards de dollars |

| Taille du Marché (2026) | 12.46 Milliards de dollars |

| Taille du Marché (2031) | 13.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'affichage imprimé en Amérique du Nord par Mordor Intelligence

La taille du marché de l'affichage imprimé en Amérique du Nord devrait s'étendre de 12,22 milliards USD en 2025 et 12,46 milliards USD en 2026 à 13,71 milliards USD d'ici 2031, enregistrant un TCAC de 1,93 % entre 2026 et 2031. Les détaillants continuent de s'appuyer sur des graphiques à tirage court et rentables qui associent des codes QR à des campagnes omnicanales, même si les propriétaires de médias hors domicile convertissent les inventaires statiques premium au numérique. Le PVC et les composites plastiques dominent les travaux extérieurs en raison de leur durabilité, tandis que les substrats en tissu gagnent du terrain à mesure que les marques se tournent vers une signalétique souple recyclable et ignifuge. Les systèmes à jet d'encre UV-LED réduisent la consommation d'énergie d'environ 70 % et respectent les limites de COV renforcées, ce qui incite à des mises à niveau matérielles généralisées. La pression concurrentielle s'intensifie alors que les réseaux de franchises, les imprimeries indépendantes et les fournisseurs de substrats intégrés verticalement se disputent la rapidité d'exécution, la diversité des substrats et les offres durables.

Principaux enseignements du rapport

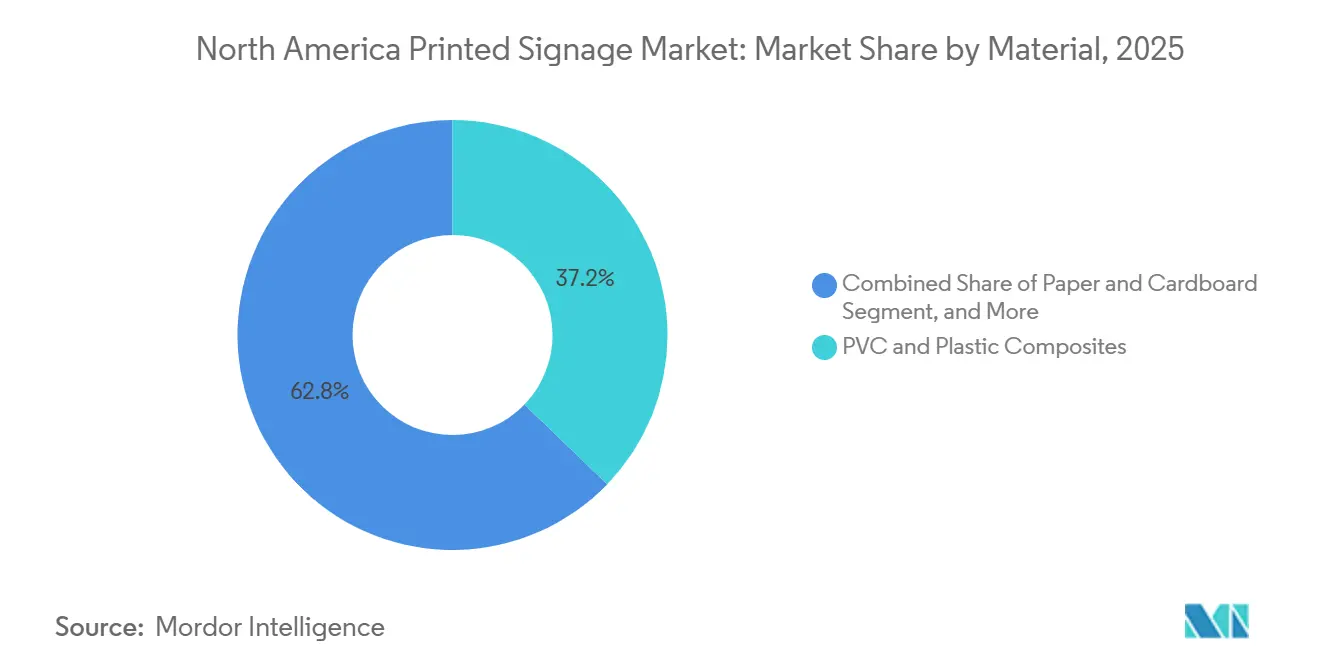

- Par matériau, le PVC et les composites plastiques ont dominé le marché de l'affichage imprimé en Amérique du Nord avec une part de 37,21 % en 2025, tandis que les substrats en tissu et textile devraient croître à un TCAC de 2,91 % jusqu'en 2031.

- Par type d'application, la signalétique intérieure représentait 62,98 % de la taille du marché de l'affichage imprimé en 2025 ; la signalétique extérieure progresse à un TCAC de 2,31 % jusqu'en 2031.

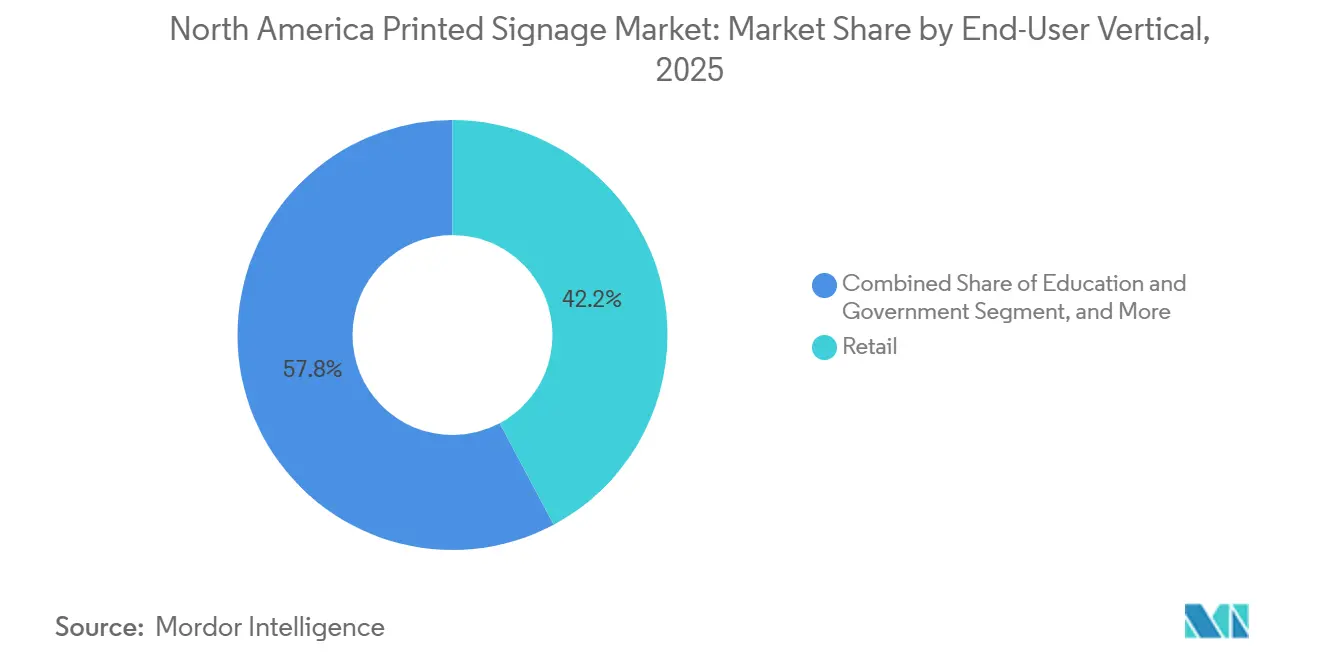

- Par secteur d'utilisation final, le commerce de détail détenait 42,19 % de la part du marché de l'affichage imprimé en Amérique du Nord en 2025, tandis que les sports et loisirs devraient se développer à un TCAC de 3,32 % jusqu'en 2031.

- Par technologie d'impression, le jet d'encre a capté 53,56 % de part en 2025 et devrait croître à un TCAC de 2,71 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 71,32 % de part en 2025 et le Mexique devrait enregistrer la croissance la plus rapide à un TCAC de 2,54 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'affichage imprimé en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rentabilité de l'affichage imprimé | +0.6% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Forte demande du secteur du commerce de détail | +0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Flexibilité et personnalisation de l'impression grand format | +0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Regain de l'affichage hors domicile après la pandémie | +0.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Impulsion des détaillants vers des campagnes phygitales liées aux codes QR | +0.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Débordement de l'impression d'emballages durables à tirage court | +0.1% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rentabilité de l'affichage imprimé

Les supports graphiques imprimés évitent les frais de logiciels et les coûts de réseau, ce qui en fait le support privilégié pour les campagnes d'une durée de quatre à douze semaines. Un kit d'affichage rétroéclairé en tissu, dont le prix varie de 98 à 1 746 USD, n'entraîne aucune dépense récurrente, et l'éclairage LED consomme environ 70 % moins d'énergie que les systèmes fluorescents, réduisant les factures d'énergie pour les détaillants ouverts 24 heures sur 24. Les presses numériques à tirage court produisent désormais de manière rentable 50 à 500 unités, permettant des tests régionaux sans investissements en capital importants. Les formats statiques ont encore capté 65,6 % des dépenses hors domicile en Amérique du Nord en 2024, soulignant la confiance des annonceurs dans les médias imprimés pour une large notoriété de marque. L'avantage qui en résulte en termes de coût total de possession soutient la demande même à mesure que les écrans numériques se multiplient.

Forte demande du secteur du commerce de détail

Les points de vente physiques ont généré 80 % des transactions de détail aux États-Unis en 2025, soutenant le marché de l'affichage imprimé.[1]National Retail Federation, "Consumer View: In-Store Shopping Trends," nrf.com Les présentoirs de point de vente placés à trois à cinq points de contact de l'étagère augmentent les conversions de manière mesurable, incitant les détaillants à commander des supports graphiques intégrant des codes QR renvoyant vers des applications de fidélité et des caisses mobiles. Les réseaux de médias de détail, qui croissent d'environ 20 % par an, allouent une partie de leurs budgets à des supports imprimés qui renforcent les impressions numériques en magasin. Les programmes de rénovation stimulent de nouvelles demandes pour la signalétique directionnelle, les fresques murales et les en-têtes de catégorie, tandis que les acheteurs apprécient la permanence des supports graphiques statiques aux côtés des écrans dynamiques. Ces tendances positionnent le commerce de détail comme le secteur d'ancrage pour la poursuite des volumes.

Flexibilité et personnalisation de l'impression grand format

Les plateformes à jet d'encre UV-LED impriment sur composite aluminium, plastique ondulé et panneau en mousse sans pré-enduction ni découpe, et livrent en 48 heures.[2]HP Inc., "LED Backlit Fabric Display Cost Guide," hp.com Les chimies UV à base d'eau de Fujifilm éliminent les systèmes de ventilation requis par les configurations à solvant, réduisant les coûts d'installation et facilitant la conformité aux règles de qualité de l'air. Les tissus sublimés à la teinture offrent des supports graphiques infroissables et ignifuges qui répondent aux normes NFPA 701 et sont conformes aux codes de sécurité des salons professionnels et des entreprises. La capacité de données variables permet des prix spécifiques au magasin ou des messages localisés au sein d'un seul tirage, minimisant les déchets de stock. Combinés, ces gains techniques alimentent une croissance soutenue du marché de l'affichage imprimé.

Regain de l'affichage hors domicile après la pandémie

Les revenus hors domicile en Amérique du Nord ont progressé de 4,5 % en glissement annuel au troisième trimestre 2025, à mesure que les volumes de navetteurs se normalisaient. Les municipalités lancent encore des appels d'offres pour des affiches imprimées d'abribus et des habillages de véhicules dans les quartiers qui restreignent les écrans lumineux. Lamar Advertising exploitait plus de 362 000 affichages au troisième trimestre 2025, conservant des inventaires imprimés sur les marchés secondaires où l'économie numérique est plus faible. Les annonceurs privilégient les formats statiques pour les campagnes de marque de longue durée qui souffrent d'une fatigue créative sur les boucles numériques à rotation rapide. Ce rebond crée des opportunités supplémentaires pour le marché de l'affichage imprimé dans les transports et les espaces extérieurs locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante de la signalétique numérique | -0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en substrats spéciaux | -0.3% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Renforcement des réglementations environnementales sur les émissions de COV | -0.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les imprimeries grand format | -0.1% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la signalétique numérique

Les formats numériques ont capté 34,4 % des dépenses hors domicile en 2024, soutenus par des plateformes programmatiques qui changent les créations toutes les heures et vérifient les impressions via des signaux mobiles. Lamar Advertising a signalé que les panneaux d'affichage numériques généraient cinq fois plus de revenus que les unités statiques au troisième trimestre 2025, accélérant les conversions dans les couloirs principaux.[3]Printing United Alliance, "State of the Industry Report 2025," printing.org Les détaillants déploient des écrans en magasin qui personnalisent les offres en fonction de la météo ou des stocks en temps réel, érodant la valeur des emplacements imprimés premium. L'écart de marge et l'agilité du contenu continuent de détourner les budgets publicitaires des supports graphiques traditionnels dans les zones à fort trafic.

Volatilité de la chaîne d'approvisionnement en substrats spéciaux

Les prix de la résine PVC ont bondi en 2024 après des perturbations sur la côte du Golfe, tandis que les délais de livraison des tissus enduits se sont allongés car les fabricants ont donné la priorité à l'habillement plutôt qu'aux médias d'impression. [4]Lamar Advertising Company, "Q3 2025 Earnings Release," lamar.com Cette volatilité oblige les imprimeries à augmenter leurs niveaux de stocks, immobilisant le fonds de roulement et comprimant les marges. Les appels d'offres pour les agences de transport et les détaillants nationaux deviennent plus risqués lorsque les coûts des substrats fluctuent, poussant les acheteurs vers des alternatives numériques avec une dépréciation matérielle prévisible. Jusqu'au retour de la stabilité de l'approvisionnement, l'incertitude sur les matériaux pèsera sur le marché de l'affichage imprimé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la durabilité propulse la domination du PVC

Le PVC et les composites plastiques représentaient 37,21 % de la part du marché de l'affichage imprimé en Amérique du Nord en 2025. Ces substrats résistent aux rayonnements UV, à l'humidité et aux variations de température, ce qui en fait la référence pour les panneaux d'affichage, les habillages de bâtiments et les abribus. Les médias en tissu, bien que plus modestes aujourd'hui, devraient dépasser l'ensemble du marché de l'affichage imprimé à un TCAC de 2,91 % jusqu'en 2031, portés par le polyester recyclé et le nylon ignifuge qui répondent aux normes NFPA 701. Le carton conserve sa pertinence en intérieur pour les étiquettes de rayon et les en-têtes de carte où la recyclabilité prime sur la longévité. Le métal, le bois et les panneaux rigides occupent des niches premium telles que les lettres architecturales ou les menus de restaurants rustiques. L'innovation des fournisseurs est évidente dans les encres UV à base d'eau Aquafuze de Fujifilm, qui impriment sur PVC, tissu et panneaux rigides sans émissions de solvants. Fisher Textiles a doublé sa gamme de sublimation à la teinture certifiée GREENGUARD, aidant les acheteurs d'entreprise à respecter les mandats de qualité de l'air intérieur.

Les marques spécifient de plus en plus des films sans PVC et des stratifiés biosourcés pour réduire les empreintes de gaz à effet de serre, poussant les fournisseurs à développer des options en circuit fermé. La technologie HP Latex, qui durcit l'encre à base d'eau par la chaleur plutôt que par la lumière UV, séduit les imprimeries urbaines cherchant une production sans ozone. À mesure que les directives de durabilité se renforcent, le choix des matériaux restera un levier concurrentiel décisif dans l'ensemble du secteur de l'affichage imprimé.

Par produit : les bannières en tête, les affichages rétroéclairés s'accélèrent

Les bannières, drapeaux et toiles de fond représentaient 31,12 % de la taille du marché de l'affichage imprimé en Amérique du Nord en 2025. Leur polyvalence pour les promotions intérieures, les événements extérieurs et les salons professionnels assure leur rôle de pilier du volume. Les affichages rétroéclairés sont le produit à la croissance la plus rapide, devant progresser à un TCAC de 3,28 % jusqu'en 2031, car l'éclairage LED réduit la consommation d'énergie de près de 70 % et permet une visibilité 24 heures sur 24 dans les vitrines de magasins et les abribus. Les unités de point de vente restent essentielles pour les spécialistes du marketing de produits emballés cherchant une influence en bord de rayon, tandis que les panneaux d'affichage imprimés restent pertinents le long des routes rurales où l'infrastructure numérique n'est pas rentable. Les offres hybrides permettent désormais aux clients de rafraîchir leurs messages en ajoutant des superpositions imprimées numériquement ou des panneaux QR à une base statique, alliant rapidité et rentabilité.

Les supports graphiques d'intérieur d'entreprise bénéficient des presses UV-LED qui impriment directement sur panneau en mousse et composite aluminium en un seul passage, éliminant les étapes de stratification. Les agences de transport continuent d'acheter des affiches résistantes aux intempéries pour les abribus et des habillages de véhicules qui offrent une exposition de marque prolongée. Cette gamme de produits diversifiée soutient des revenus stables pour les acteurs du marché de l'affichage imprimé.

Par type d'application : la signalétique intérieure ancre la demande

Les installations intérieures ont capté 62,98 % de la taille du marché de l'affichage imprimé en 2025, reflétant les investissements importants des détaillants dans les présentoirs de point de vente, la signalétique directionnelle, les fresques murales et les étiquettes de catégorie. La multiplicité des options de substrats et la capacité à offrir des finitions haute résolution aident les marques à se différencier dans des rayons concurrentiels. La signalétique extérieure imprimée devrait croître à un TCAC de 2,31 % jusqu'en 2031, car les stades sportifs, les réseaux de transport et les restaurants ont besoin de supports graphiques robustes pour les parrainages et la signalétique directionnelle.

Les plafonds de COV plus stricts introduits par l'Agence de protection de l'environnement des États-Unis en 2025, fixés à 350 g L⁻¹ pour la sérigraphie et 600 g L⁻¹ pour les revêtements numériques, ont forcé l'adoption généralisée des encres UV-LED et à base d'eau. Les installations qui ont investi tôt exploitent désormais la conformité comme argument de vente. Les codes d'urbanisme qui restreignent les enseignes lumineuses dans les zones résidentielles préservent également un rôle pour les supports graphiques extérieurs statiques, maintenant les volumes même face à l'avancée du numérique.

Par secteur d'utilisation final : le commerce de détail ancre, les sports et loisirs explosent

Les environnements de commerce de détail représentaient 42,19 % du marché de l'affichage imprimé en Amérique du Nord en 2025, portés par le fait que 80 % des transactions aux États-Unis se déroulaient encore dans des magasins physiques. Les enseignes s'appuient sur des étiquettes de rayon, des adhésifs de vitrine et des en-têtes de tête de gondole qui intègrent des codes QR dans les programmes de fidélité, les caisses mobiles et les pages d'avis produits, créant une augmentation mesurable des conversions sans les frais de réseau liés aux écrans numériques. Les cycles de rénovation génèrent une demande régulière pour les fresques murales et les supports graphiques directionnels, tandis que les réseaux de médias de détail omnicanaux réservent des tranches de budget pour les supports statiques qui prolongent la narration « phygitale » du téléphone au rayon. Les banques, les assurances et les bureaux gouvernementaux maintiennent un flux de base de décoration d'agences, d'habillages de distributeurs automatiques et d'avis de conformité qui nécessitent des substrats de haute qualité et des normes de couleur précises.

Les sports et loisirs constituent le secteur à la croissance la plus rapide, avec un TCAC prévu de 3,32 % jusqu'en 2031, car les rénovations de stades, les arènes d'esports et les sites universitaires spécifient des toiles de fond en tissu certifiées NFPA 701, des logos de sponsors rétroéclairés et des lettres dimensionnelles. Les flottes de transport et les autorités de transport investissent également dans des habillages durables et des affiches d'abribus pour atteindre les navetteurs quotidiennement, tandis que les restaurants à service rapide renouvellent les bannières en bord de route et les tableaux de commande au volant selon des calendriers saisonniers. Les studios de divertissement et les services de streaming continuent de commander des affiches de films, des supports graphiques d'expériences éphémères et des murs de tapis rouge pour soutenir le buzz avant le lancement. Ce mélange équilibré de travaux de détail sensibles aux coûts et d'installations premium dans des lieux de prestige offre aux imprimeries des sources de revenus diversifiées, protégeant le marché de l'affichage imprimé des changements soudains dans un seul secteur.

Par technologie d'impression : le jet d'encre consolide son leadership

Les systèmes à jet d'encre ont capté 53,56 % de la part du marché de l'affichage imprimé en Amérique du Nord en 2025 et devraient se développer à un TCAC de 2,71 % jusqu'en 2031, creusant l'écart par rapport aux alternatives à sérigraphie, toner et offset. Les unités UV-LED durcissent instantanément, réduisent la consommation d'énergie d'environ 70 % et impriment directement sur PVC rigide, composite aluminium et plastique ondulé sans pré-enduction, réduisant les délais d'exécution de plusieurs jours à quelques heures et s'alignant sur les derniers plafonds de COV entrés en vigueur en 2025. Les couches d'encre blanche, les textures en relief et la capacité de données variables permettent une tarification premium sur tout, des bandes de rayon de détail aux panneaux de signalétique directionnelle architecturale, tandis que les alimentateurs automatiques rouleau à rouleau et les déchargeurs robotisés libèrent les opérateurs pour gérer plusieurs presses simultanément. La sérigraphie reste le choix pour les très longs tirages nécessitant un dépôt d'encre important ou des fluorescents spéciaux, mais son intensité de main-d'œuvre et ses longues fenêtres de configuration la rendent moins compétitive pour les travaux à tirage court et à changement rapide qui dominent le marché de l'affichage imprimé.

L'électrophotographie à toner a un attrait de niche pour les affiches intérieures et les cartes de comptoir qui nécessitent une correspondance exacte des couleurs dans les campagnes régionales, mais la plage de médias limitée et la largeur d'impression étroite de la technologie limitent une adoption plus large. Les imprimeries hybrides associent de plus en plus le toner pour les petits formats au jet d'encre UV-LED pour les supports graphiques larges, rationalisant le routage des travaux au sein d'une seule installation. Les chimies UV à base d'eau, récemment commercialisées par plusieurs fabricants, éliminent les systèmes de ventilation requis par les configurations à solvant et ouvrent des emplacements urbains à usage mixte contraints par des règles strictes de qualité de l'air. À mesure que les fournisseurs lancent des moteurs à jet d'encre plus larges et plus rapides, certains dépassant 300 m² h⁻¹, les imprimeries acquièrent le débit nécessaire pour concurrencer les cycles de renouvellement de la signalétique numérique tout en conservant la valeur tactile des supports graphiques statiques. Ces gains d'efficacité, associés aux avantages de conformité, assurent la position dominante du jet d'encre dans la discussion sur la taille du marché de l'affichage imprimé sur l'horizon de prévision.

Analyse géographique

Les États-Unis contrôlaient 71,32 % des revenus régionaux en 2025, grâce à la plus grande concentration mondiale d'espaces de vente au détail et à 9,13 milliards USD de dépenses publicitaires hors domicile cette année-là. Les plafonds fédéraux de COV, en vigueur depuis janvier 2025, ont accéléré le passage aux chimies UV-LED et à base d'eau, favorisant les opérateurs disposant du bilan nécessaire pour moderniser leurs presses. Les réseaux de franchises tels que FASTSIGNS et Signarama s'appuient sur des milliers de points de vente pour offrir un service le jour même et de larges gammes de substrats, renforçant le leadership des États-Unis sur le marché de l'affichage imprimé.

Le secteur de l'impression au Canada a réduit ses émissions de COV à 23 kilotonnes d'ici 2023, contre 55 kilotonnes en 2005, après qu'Environnement et Changement climatique Canada a introduit des régimes flexibles de permis d'émissions et des mécanismes d'échange. L'élimination des droits de douane transfrontaliers dans le cadre de l'Accord États-Unis-Mexique-Canada permet aux imprimeries canadiennes d'importer des machines à moindre coût et d'exporter des supports graphiques finis, créant un flux bidirectionnel qui maintient la diversité des matériaux et la compétitivité des prix. Les rénovations de commerces de détail et d'arènes dans les grandes métropoles comme Toronto et Vancouver alimentent la demande de signalétique souple intérieure et de toiles de fond de parrainage d'arènes.

Le Mexique devrait être le segment pays à la croissance la plus rapide à un TCAC de 2,54 % jusqu'en 2031. La délocalisation de proximité a stimulé la construction industrielle, tandis que les exportations de machines d'impression vers les États-Unis ont atteint 1,085 milliard USD en 2024 dans le cadre des dispositions de l'ACEUM. L'expansion des chaînes de détail et le déploiement de restaurants à service rapide génèrent des commandes de signalétique bilingue, bien que les délais de livraison des substrats et le nombre plus limité d'installations UV-LED tempèrent la croissance. Les entreprises capables d'associer la création en langue espagnole, une exécution rapide et des encres conformes sont bien placées pour capter des parts de marché à mesure que le marché de l'affichage imprimé s'étend vers le sud.

Paysage concurrentiel

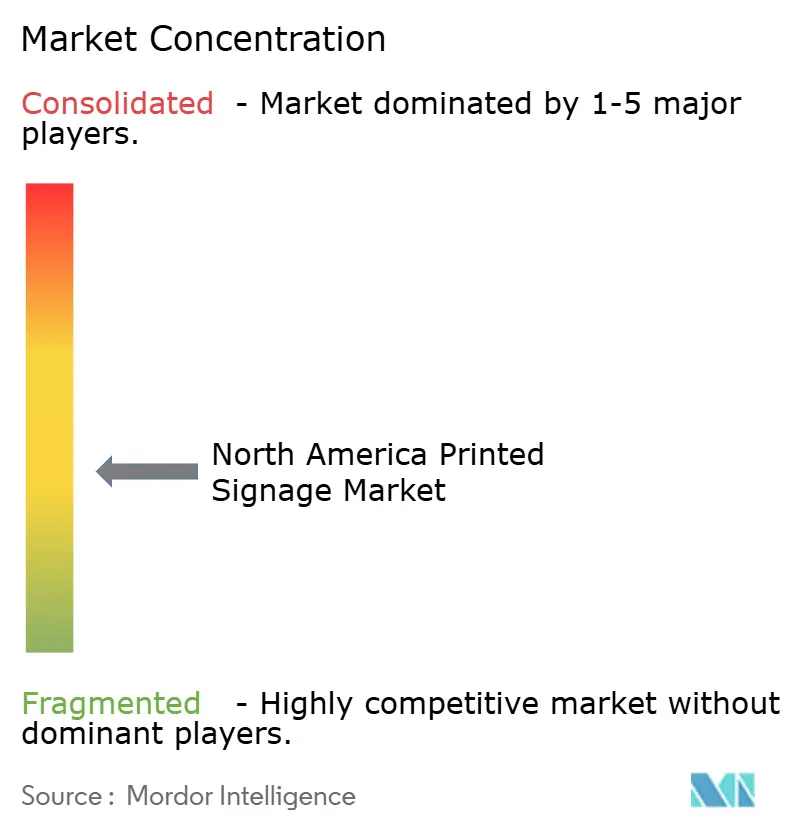

Le marché de l'affichage imprimé en Amérique du Nord reste modérément fragmenté, les cinq plus grands acteurs captant environ la moitié du chiffre d'affaires total, et aucune entreprise ne contrôlant plus d'un tiers du marché. Les réseaux de franchises tels que FASTSIGNS, Signarama, Image360 et SpeedPro s'appuient sur une image de marque nationale, des achats mutualisés et des flux de travail prescrits pour offrir des délais d'exécution rapides aux petites et moyennes entreprises. Les opérateurs nationaux hors domicile, Lamar Advertising, Clear Channel Outdoor et Outfront Media, achètent encore des affiches imprimées pour les marchés secondaires même s'ils migrent leurs sites principaux vers des écrans numériques programmatiques. Les fournisseurs de matériaux intégrés verticalement comme Avery Dennison et 3M Company renforcent leurs positions en regroupant films graphiques, stratifiés et support technique, permettant aux imprimeries de simplifier leurs approvisionnements et de répondre aux exigences croissantes en matière de durabilité. Les imprimeries régionales indépendantes détiennent le reste des parts en offrant des services d'installation spécifiques à leur localisation et des capacités de niche telles que les habillages de véhicules, les caissons lumineux en tissu et les lettres architecturales.

L'activité stratégique se concentre sur l'échelle, la technologie et la durabilité. Lamar Advertising et Outfront Media continuent de convertir les couloirs à fort trafic en panneaux numériques, libérant de la capacité pour les travaux imprimés dans les zones rurales ou soumises à des restrictions d'urbanisme, et exerçant une pression sur les fournisseurs liés aux volumes traditionnels. Avery Dennison investit dans des chimies adhésives à faible teneur en COV et des supports en PET recyclé, tandis que Fisher Textiles a élargi son catalogue de tissus certifiés GREENGUARD Gold pour remporter des projets d'intérieur d'entreprise. Les groupes de franchises modernisent leurs équipements avec des presses à jet d'encre UV-LED qui réduisent la consommation d'énergie d'environ 70 % et respectent les plafonds de COV de 2025 sans coûteux travaux de ventilation. Plusieurs opérateurs pilotent également des programmes d'expédition à neutralité carbone pour obtenir le statut de fournisseur préféré dans les tableaux de bord de durabilité des détaillants.

Les agrégateurs axés sur le numérique, notamment les portails en ligne qui regroupent la demande nationale et acheminent les travaux vers des presses sous-utilisées, accentuent la pression sur les prix en standardisant les devis et en raccourcissant les délais. La pénurie de main-d'œuvre qualifiée incite les imprimeries indépendantes à adopter des massicots automatisés, des déchargeurs robotisés et un suivi des travaux en temps réel pour maintenir le débit avec des équipes réduites. L'avantage concurrentiel se déplace vers les prestataires capables d'associer la diversité des substrats à des services basés sur les données tels que l'analyse des codes QR, permettant un retour sur investissement mesurable des campagnes imprimées. À mesure que les marques fixent des seuils de contenu recyclé et des objectifs de réduction carbone, les fournisseurs proposant des films sans PVC, des encres à base d'eau et des programmes de reprise en circuit fermé gagnent des parts de marché. Dans l'ensemble, le mélange d'adoption technologique, de différenciation par la durabilité et d'échelle des franchises maintient une forte rivalité tout en laissant de la place aux spécialistes qui résolvent des exigences locales complexes.

Leaders du secteur de l'affichage imprimé en Amérique du Nord

Avery Dennison Corporation

James Printing and Signs Inc.

Kelly Signs Inc.

FASTSIGNS International Inc.

Clear Channel Outdoor Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'Agence de protection de l'environnement des États-Unis a finalisé les normes nationales d'émissions pour les polluants atmosphériques dangereux, plafonnant la teneur en COV des revêtements d'impression et accélérant l'adoption des équipements UV-LED.

- Décembre 2025 : Lamar Advertising a affiché un chiffre d'affaires de 585,5 millions USD au troisième trimestre 2025, les panneaux numériques générant cinq fois plus que les unités statiques, déclenchant des déploiements numériques plus rapides.

- Novembre 2025 : Outfront Media a déclaré des ventes de 467,5 millions USD au troisième trimestre 2025, avec des formats numériques représentant 35,4 % des revenus et des plans pour sortir des contrats statiques à faible marge.

- Octobre 2025 : le segment Graphiques et Réfléchissants d'Avery Dennison a enregistré une croissance à un chiffre bas, citant une compression des marges due aux droits de douane.

Périmètre du rapport sur le marché de l'affichage imprimé en Amérique du Nord

Le rapport sur le marché de l'affichage imprimé en Amérique du Nord est segmenté par matériau (papier et carton, PVC et composites plastiques, tissu et textile, feuilles et feuilles métalliques, bois et panneaux rigides), produit (panneaux d'affichage, affichages rétroéclairés, présentoirs de point de vente, bannières, drapeaux et toiles de fond, supports graphiques d'entreprise, matériaux d'exposition et de salons professionnels, mobilier de transport et de rue, autres produits), type d'application (intérieur, extérieur), secteur d'utilisation final (commerce de détail, BFSI, transport et logistique, sports et loisirs, divertissement et médias, éducation et gouvernement, autres secteurs d'utilisation final), technologie d'impression (sérigraphie, impression à jet d'encre, à base de toner, autres technologies) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton |

| PVC et composites plastiques |

| Tissu et textile |

| Feuilles et feuilles métalliques |

| Bois et panneaux rigides |

| Panneaux d'affichage |

| Affichages rétroéclairés |

| Présentoirs de point de vente (PDV) |

| Bannières, drapeaux et toiles de fond |

| Supports graphiques d'entreprise, matériaux d'exposition et de salons professionnels |

| Mobilier de transport et de rue |

| Autres produits |

| Affichage imprimé intérieur |

| Affichage imprimé extérieur |

| Commerce de détail |

| BFSI |

| Transport et logistique |

| Sports et loisirs |

| Divertissement et médias |

| Éducation et gouvernement |

| Autres secteurs d'utilisation final |

| Sérigraphie |

| Impression à jet d'encre |

| À base de toner (électrophotographie) |

| Autres technologies d'impression |

| États-Unis |

| Canada |

| Mexique |

| Par matériau | Papier et carton |

| PVC et composites plastiques | |

| Tissu et textile | |

| Feuilles et feuilles métalliques | |

| Bois et panneaux rigides | |

| Par produit | Panneaux d'affichage |

| Affichages rétroéclairés | |

| Présentoirs de point de vente (PDV) | |

| Bannières, drapeaux et toiles de fond | |

| Supports graphiques d'entreprise, matériaux d'exposition et de salons professionnels | |

| Mobilier de transport et de rue | |

| Autres produits | |

| Par type d'application | Affichage imprimé intérieur |

| Affichage imprimé extérieur | |

| Par secteur d'utilisation final | Commerce de détail |

| BFSI | |

| Transport et logistique | |

| Sports et loisirs | |

| Divertissement et médias | |

| Éducation et gouvernement | |

| Autres secteurs d'utilisation final | |

| Par technologie d'impression | Sérigraphie |

| Impression à jet d'encre | |

| À base de toner (électrophotographie) | |

| Autres technologies d'impression | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle sera la taille des revenus de l'affichage imprimé en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 13,71 milliards USD, reflétant un TCAC de 1,93 % de 2026 à 2031.

Quel substrat connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les médias en tissu et textile devraient se développer à un TCAC de 2,91 % à mesure que les marques recherchent une signalétique souple recyclable et ignifuge.

Pourquoi le commerce de détail reste-t-il le principal acheteur de supports graphiques imprimés ?

Les achats en magasin représentent encore 80 % des transactions, et les présentoirs de point de vente avec codes QR convertissent le trafic piétonnier en achats mobiles.

Comment les réglementations sur les COV façonnent-elles les investissements en équipements ?

Les plafonds américains et canadiens sur les COV des revêtements poussent les imprimeries vers des presses à jet d'encre UV-LED et à base d'eau qui éliminent les émissions de solvants.

Qu'est-ce qui différencie le jet d'encre UV-LED des anciens systèmes de sérigraphie ?

Les unités UV-LED durcissent instantanément, réduisent la consommation d'énergie d'environ 70 % et impriment directement sur des panneaux rigides, permettant une exécution le jour même et des coûts d'exploitation réduits.

Quel pays présente le plus fort potentiel de croissance ?

Le Mexique, aidé par la délocalisation de proximité et les allègements tarifaires de l'ACEUM, devrait afficher un TCAC de 2,54 % jusqu'en 2031 pour les commandes d'affichage imprimé.

Dernière mise à jour de la page le: