Taille et Part du Marché des Bouchons et Fermetures aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taux de croissance | 4.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouchons et Fermetures aux États-Unis par Mordor Intelligence

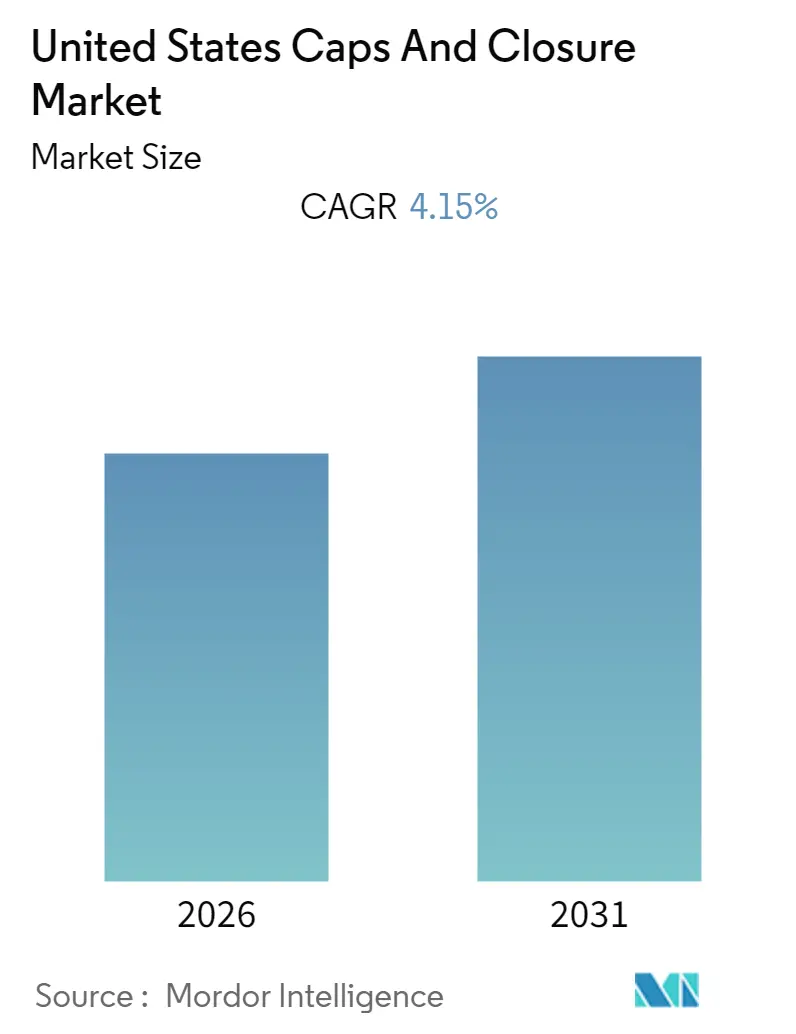

La taille du marché des bouchons et fermetures aux États-Unis devrait enregistrer un CAGR de 4,15 % au cours de la période de prévision (2026-2031). Le secteur des bouchons et fermetures aux États-Unis connaît une transformation significative, portée par l'évolution des préférences des consommateurs et les avancées technologiques dans les solutions d'emballage. Le secteur des bouchons et fermetures aux États-Unis connaît une transformation significative, portée par l'évolution des préférences des consommateurs et les avancées technologiques dans les solutions d'emballage. L'intégration de la nanotechnologie dans la fabrication d'aliments de commodité a révolutionné des fonctions essentielles, notamment les procédures de conservation, les méthodes de scellage des contenants et le traitement des produits finis. Cette évolution technologique a particulièrement impacté le secteur de l'emballage alimentaire, où les systèmes de fermeture d'emballage avancés deviennent de plus en plus sophistiqués pour répondre aux modes de consommation modernes. Le secteur a connu un glissement notable vers des solutions d'emballage intelligent, les fabricants intégrant des fonctionnalités telles que des fermetures compatibles NFC et des technologies de fermeture inviolables pour renforcer la sécurité des produits et l'engagement des consommateurs.

La durabilité environnementale est devenue un facteur déterminant qui façonne le paysage du secteur, des réglementations strictes influençant considérablement le développement des produits et les processus de fabrication. En Californie, la mise en œuvre de l'Assembly Bill 2779 a imposé des exigences spécifiques pour les bouchons de bouteilles en plastique, obligeant les fabricants soit à développer des bouteilles spécifiques à la Californie avec des bouchons solidaires, soit à créer des solutions d'emballage différentes pour les autres marchés américains. Cet environnement réglementaire a incité les fabricants à investir dans des alternatives respectueuses de l'environnement et des méthodes de production durables, conduisant à des innovations dans les matériaux biodégradables et les systèmes de fermeture de contenants recyclables.

Les secteurs pharmaceutique et de la santé continuent de stimuler des innovations significatives sur le marché des bouchons et fermetures, notamment dans les solutions de fermeture pharmaceutique résistantes aux enfants et adaptées aux personnes âgées. Les fabricants développent des systèmes de fermeture sophistiqués qui combinent des caractéristiques de sécurité avec une facilité d'utilisation, répondant à la fois aux exigences réglementaires et aux besoins des consommateurs. Le secteur a vu émerger des technologies de fermeture avancées intégrant des fonctionnalités telles que des mesures anti-contrefaçon et des capacités de surveillance intelligente, particulièrement importantes pour les médicaments sur ordonnance et les produits en vente libre.

Le secteur des boissons demeure un acteur clé dans la dynamique du marché, les fabricants se concentrant sur la commodité et la fonctionnalité dans la conception des fermetures. La tendance vers des solutions d'emballage haut de gamme a conduit à des innovations dans les systèmes de fermeture qui renforcent la différenciation des produits et l'identité de marque. Les fabricants investissent de plus en plus dans la recherche et le développement pour créer des fermetures qui non seulement assurent un scellage et une conservation adéquats des bouteilles, mais offrent également une expérience utilisateur améliorée grâce à des fonctionnalités telles que des mécanismes d'ouverture facile et des capacités de refermeture. Cette attention portée à la commodité des consommateurs a abouti au développement de diverses solutions de fermeture spécialisées, notamment des bouchons sport, des fermetures à clapet et des systèmes de distribution conçus pour des catégories de boissons spécifiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Bouchons et Fermetures aux États-Unis

La demande accrue de solutions innovantes de la part de différents utilisateurs finaux

Le marché des bouchons et fermetures connaît une transformation significative portée par les demandes des utilisateurs finaux en matière de solutions innovantes dans de multiples secteurs. Selon l'American Chemistry Council, l'investissement substantiel de 24,9 milliards USD dans les produits plastiques sur un investissement total de 37,8 milliards USD dans les résines plastiques témoigne de l'engagement industriel fort en faveur de l'innovation dans les solutions d'emballage. Cette vague d'innovation est particulièrement visible dans le segment anti-contrefaçon, où les fabricants intègrent des technologies avancées dans leurs conceptions de fermetures. Par exemple, en mai 2019, Guala Closures a introduit la technologie de fermeture intelligente révolutionnaire e-WAK, la première fermeture en aluminium NFC permettant aux bouteilles de vin de devenir des appareils connectés. Cette technologie de fermeture intelligente intègre une puce dans la fermeture qui peut être scannée par des smartphones, fournissant aux consommateurs des certificats d'authenticité et des informations détaillées sur le produit, répondant ainsi à la demande croissante de vérification des produits et d'engagement accru des consommateurs.

Le marché connaît une vague d'innovations axées sur la commodité des consommateurs et les exigences de durabilité. Des entreprises comme Borealis mènent cette transformation avec des produits tels que BorPure RF777MO, basé sur leur technologie propriétaire Borstar Nucleation Technology (BNT), spécialement conçu pour les bouchons à fermeture à clapet. Cette innovation permet aux fabricants de réduire les temps de cycle de plus de 10 % grâce à un comportement de cristallisation rapide, tout en réduisant simultanément la consommation d'énergie et l'empreinte carbone globale. Le secteur des boissons, en particulier, a été à l'avant-garde de la demande de solutions de fermeture innovantes, le Wine Institute of America ayant signalé une production de près d'un milliard de gallons de vin en 2017. Cela a conduit au développement de systèmes de fermeture de bouteilles sophistiqués qui non seulement préservent la qualité du produit, mais améliorent également l'expérience du consommateur grâce à des fonctionnalités telles que des mécanismes d'ouverture facile et des conceptions inviolables. De plus, l'International Bottled Water Association (IBWA) a signalé des ventes d'eau en bouteille de 18,5 milliards USD, soulignant la demande massive de solutions de fermeture innovantes pour les boissons dans le secteur des boissons, l'Américain moyen consommant 167 bouteilles d'eau en plastique par an.

Analyse des segments

Segment plastique sur le marché des bouchons et fermetures aux États-Unis

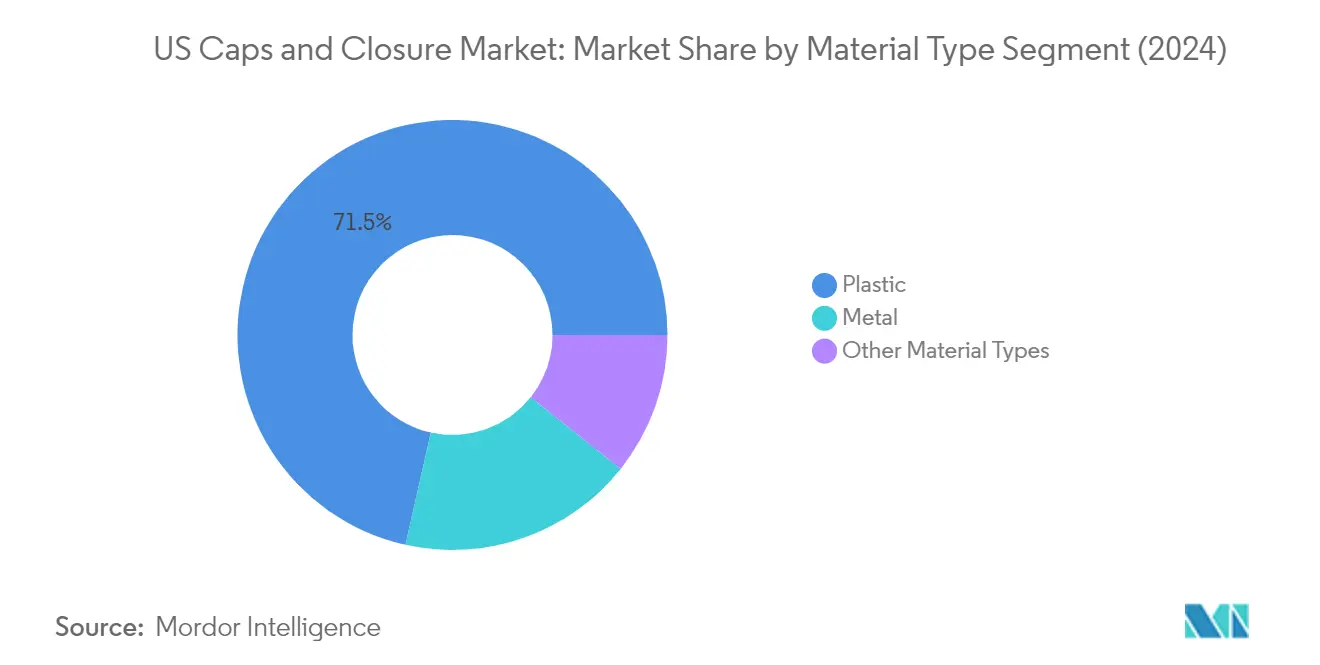

Le segment des fermetures en plastique continue de dominer le marché américain des bouchons et fermetures, représentant environ 71,35 % de la part de marché totale en 2025. Cette position significative sur le marché est portée par les propriétés polyvalentes du plastique, notamment son excellente résistance à la traction, sa résistance chimique et son rapport coût-efficacité par rapport aux autres matériaux. La croissance du segment est particulièrement forte dans les applications d'emballage de boissons, où les fermetures en plastique PET et PEHD sont largement utilisées pour les bouteilles d'eau, les boissons gazeuses et les produits laitiers. Les fabricants se concentrent de plus en plus sur des solutions de fermeture en plastique durables, de nombreuses entreprises développant des conceptions de fermetures recyclables et légères pour répondre aux réglementations environnementales et aux préférences des consommateurs. Le segment a également connu des innovations substantielles dans les solutions d'emballage intelligent, les entreprises intégrant des fonctionnalités telles que l'inviolabilité, la résistance aux enfants et des propriétés barrières améliorées dans leurs conceptions de fermetures en plastique.

Segments restants dans la segmentation par type de matériau

Les segments des fermetures métalliques et des autres matériaux jouent des rôles complémentaires essentiels sur le marché américain des bouchons et fermetures. Les fermetures métalliques maintiennent leur importance dans les applications d'emballage premium, notamment dans le secteur des vins et spiritueux, où elles offrent des propriétés de scellage supérieures et renforcent la perception de la marque grâce à des options décoratives. Le segment des autres matériaux, qui comprend les fermetures en liège, en caoutchouc et en verre, sert des applications spécialisées dans divers secteurs. Les fermetures en liège continuent d'être importantes dans le secteur vinicole, tandis que les fermetures en caoutchouc trouvent des applications dans les milieux pharmaceutiques et de laboratoire. Ces segments connaissent des innovations continues dans des domaines tels que les caractéristiques d'inviolabilité, les matériaux durables et les fonctionnalités améliorées pour répondre aux exigences évolutives du secteur et aux préférences des consommateurs.

Analyse des segments : par secteur d'utilisation finale

Segment boissons sur le marché des bouchons et fermetures aux États-Unis

Le segment des boissons continue de dominer le marché américain des bouchons et fermetures, représentant environ 59 % de la part de marché totale en 2024. Cette position significative sur le marché est portée par la demande croissante d'eau en bouteille, de boissons gazeuses, de boissons alcoolisées et de produits laitiers. La croissance du segment est particulièrement notable dans la catégorie de l'eau en bouteille, où l'évolution des préférences des consommateurs vers des options de boissons plus saines a entraîné une consommation accrue. L'adoption de solutions de fermeture innovantes, telles que les bouchons sport et les bouchons attachés conformes aux réglementations en matière de durabilité, a encore renforcé la position de ce segment. Les grands fabricants de boissons se concentrent de plus en plus sur des solutions d'emballage durables et des technologies de fermeture intelligentes qui améliorent la commodité des consommateurs tout en maintenant la fraîcheur et la sécurité des produits. Le segment a également connu des développements significatifs en termes de caractéristiques d'inviolabilité et de fermetures résistantes aux enfants, notamment dans la catégorie des boissons alcoolisées.

Segments restants sur le marché des bouchons et fermetures aux États-Unis

Le segment pharmaceutique et des soins de santé représente la deuxième plus grande part du marché, porté par la demande croissante de fermetures résistantes aux enfants et de solutions d'emballage inviolables. Le segment alimentaire maintient une présence substantielle sur le marché, avec des applications allant des condiments aux aliments conservés, nécessitant diverses solutions de fermeture garantissant la fraîcheur et la sécurité des produits. Le segment des cosmétiques et articles de toilette, bien que plus modeste en termes de parts de marché, continue de stimuler l'innovation dans les solutions de fermeture premium et les systèmes de distribution. Les autres secteurs d'utilisation finale, notamment les nettoyants automobiles, les peintures et revêtements, et les produits chimiques, contribuent à la diversité du marché grâce à des exigences de fermeture spécialisées et à des caractéristiques de sécurité. Chacun de ces segments joue un rôle crucial dans la stimulation des avancées technologiques et des innovations en matière de matériaux dans le secteur des bouchons et fermetures, notamment dans les domaines de la durabilité et de la commodité des consommateurs.

Paysage concurrentiel

Principales entreprises sur le marché des bouchons et fermetures aux États-Unis

Le marché des bouchons et fermetures aux États-Unis compte des acteurs de premier plan tels qu'Amcor, Berry Global, Silgan Closures, Aptar Group et Bericap Holdings, qui dominent le secteur grâce à une innovation continue et une expansion stratégique. Ces entreprises investissent massivement dans la recherche et le développement pour créer des solutions de fermeture avancées intégrant des fonctionnalités telles que la résistance aux enfants, les fermetures inviolables et la durabilité. L'accent mis sur l'excellence opérationnelle se manifeste par des initiatives d'automatisation et des modernisations des installations de fabrication à travers le pays. Les entreprises adoptent de plus en plus des technologies telles que la communication en champ proche (NFC) et des solutions d'emballage intelligent pour améliorer la fonctionnalité des produits et l'engagement des consommateurs. Les partenariats stratégiques et les accords de licence sont devenus des pratiques courantes pour élargir les portefeuilles de produits et accéder à de nouvelles technologies, tandis que l'expansion géographique via de nouvelles installations de fabrication aide les entreprises à optimiser leurs réseaux de distribution et à mieux servir les marchés régionaux.

Marché consolidé avec une forte activité de fusions et acquisitions

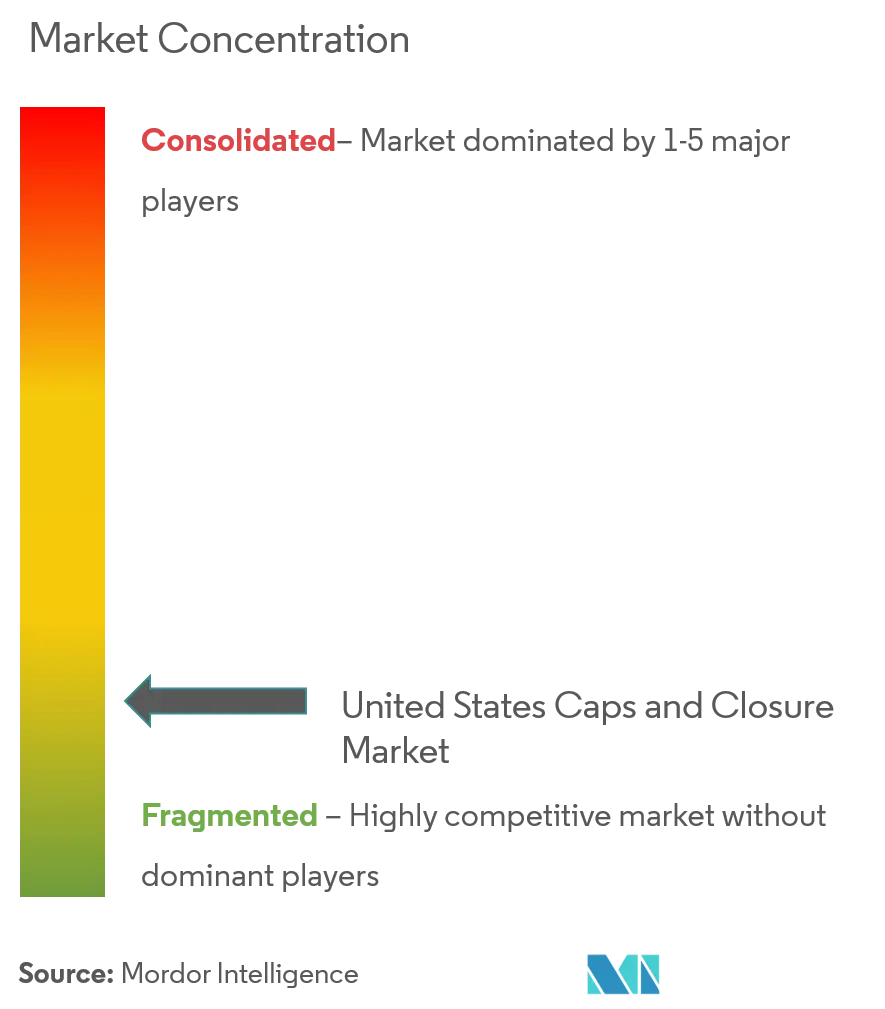

Le marché américain des bouchons et fermetures présente un paysage concurrentiel très fragmenté, avec un mélange de conglomérats mondiaux et de joueurs régionaux spécialisés. Les grandes multinationales tirent parti de leurs ressources étendues, de leurs réseaux de distribution établis et de leurs portefeuilles de produits diversifiés pour maintenir leur domination sur le marché, tandis que les acteurs spécialisés se concentrent sur des niches et des solutions personnalisées. La consolidation du marché est principalement portée par les grands acteurs qui acquièrent des fabricants plus petits et spécialisés pour élargir leurs capacités technologiques et leur portée sur le marché. Le secteur a connu d'importantes activités de fusions et acquisitions, des entreprises comme Berry Global réalisant des acquisitions stratégiques pour renforcer leur position sur le marché et élargir leurs offres de produits.

La dynamique du marché est caractérisée par une concurrence intense entre les acteurs établis, les barrières à l'entrée restant modérément élevées en raison des exigences en capital et de l'expertise technique nécessaires aux opérations de fabrication. Les entreprises disposant d'opérations intégrées, de l'approvisionnement en matières premières à la fabrication du produit final, tendent à avoir des positions de marché plus solides. La présence de relations clients solides et la notoriété de la marque jouent un rôle crucial dans le maintien des parts de marché, tandis que la capacité à offrir des solutions innovantes et à maintenir la compétitivité des coûts détermine le succès à long terme sur le marché.

L'innovation et la durabilité stimulent la croissance future

Le succès sur le marché américain des bouchons et fermetures dépend de plus en plus de la capacité des entreprises à s'aligner sur l'évolution des préférences des consommateurs et des exigences réglementaires. Les acteurs établis du marché se concentrent sur le développement de solutions durables, notamment des matériaux biosourcés et des conceptions recyclables, pour répondre aux préoccupations environnementales croissantes. L'investissement dans les technologies de fabrication avancées et les solutions numériques devient crucial pour maintenir un avantage concurrentiel. Les entreprises renforcent également leur position grâce à l'intégration verticale et aux partenariats stratégiques avec les fournisseurs de matières premières pour assurer la stabilité de la chaîne d'approvisionnement et l'efficacité des coûts.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification et le service de segments de marché de niche avec des solutions spécialisées. L'accent mis sur les secteurs d'utilisation finale à fort potentiel de croissance, tels que les produits pharmaceutiques et les soins personnels, offre des opportunités d'expansion du marché. Les entreprises doivent naviguer dans un contexte de pressions réglementaires croissantes concernant l'utilisation et le recyclage du plastique tout en maintenant les performances et les normes de sécurité des produits. La capacité à offrir des solutions de fermeture innovantes répondant aux défis spécifiques du secteur, combinée à des processus de production efficaces et à des relations clients solides, sera déterminante pour le succès à long terme sur le marché. Les entreprises explorent également des innovations en matière de fermetures d'emballage et de fermetures de contenants pour répondre aux divers besoins du secteur, notamment des options de fermetures de distribution qui améliorent la commodité d'utilisation et l'intégrité des produits.

Leaders du Secteur des Bouchons et Fermetures aux États-Unis

Albea SA

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc. (CSI)

AptarGroup Inc. (AptarGroup)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du Rapport sur le Marché des Bouchons et Fermetures aux États-Unis

L'étude du marché des bouchons et fermetures aux États-Unis examine divers segments qui font partie de la fabrication de différents types de bouchons et fermetures en plastique et en métal, ainsi que le segment des utilisateurs finaux. Le secteur des utilisateurs finaux du marché américain des bouchons et fermetures comprend les boissons, l'alimentation, les produits pharmaceutiques et les soins de santé, les cosmétiques et articles de toilette, ainsi que d'autres utilisateurs finaux tels que les nettoyants automobiles, les peintures et revêtements, les produits chimiques, entre autres.

| Plastique | PET |

| PP | |

| PEHD et PEBD | |

| Autres plastiques | |

| Métal | |

| Autres types de matériaux |

| Boissons (eau en bouteille, bière, produits laitiers, boissons prêtes à boire, vin, spiritueux, etc.) |

| Alimentation |

| Pharmaceutique et soins de santé |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (nettoyants automobiles, peintures et revêtements, produits chimiques, etc.) |

| Par type de matériau | Plastique | PET |

| PP | ||

| PEHD et PEBD | ||

| Autres plastiques | ||

| Métal | ||

| Autres types de matériaux | ||

| Par secteur d'utilisation finale | Boissons (eau en bouteille, bière, produits laitiers, boissons prêtes à boire, vin, spiritueux, etc.) | |

| Alimentation | ||

| Pharmaceutique et soins de santé | ||

| Cosmétiques et articles de toilette | ||

| Autres secteurs d'utilisation finale (nettoyants automobiles, peintures et revêtements, produits chimiques, etc.) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bouchons et fermetures aux États-Unis ?

Le marché des bouchons et fermetures aux États-Unis devrait enregistrer un CAGR de 4,15 % au cours de la période de prévision (2026-2031)

Quels sont les principaux acteurs du marché des bouchons et fermetures aux États-Unis ?

Albea SA, Silgan Holdings Inc., Amcor PLC, Closure Systems International Inc. (CSI) et AptarGroup Inc. (AptarGroup) sont les principales entreprises opérant sur le marché des bouchons et fermetures aux États-Unis.

Quelles années ce rapport sur le marché des bouchons et fermetures aux États-Unis couvre-t-il ?

Le rapport couvre la taille historique du marché des bouchons et fermetures aux États-Unis pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des bouchons et fermetures aux États-Unis pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: