Taille et part du marché de l'intelligence en essaim

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 107.34 Milliards de dollars |

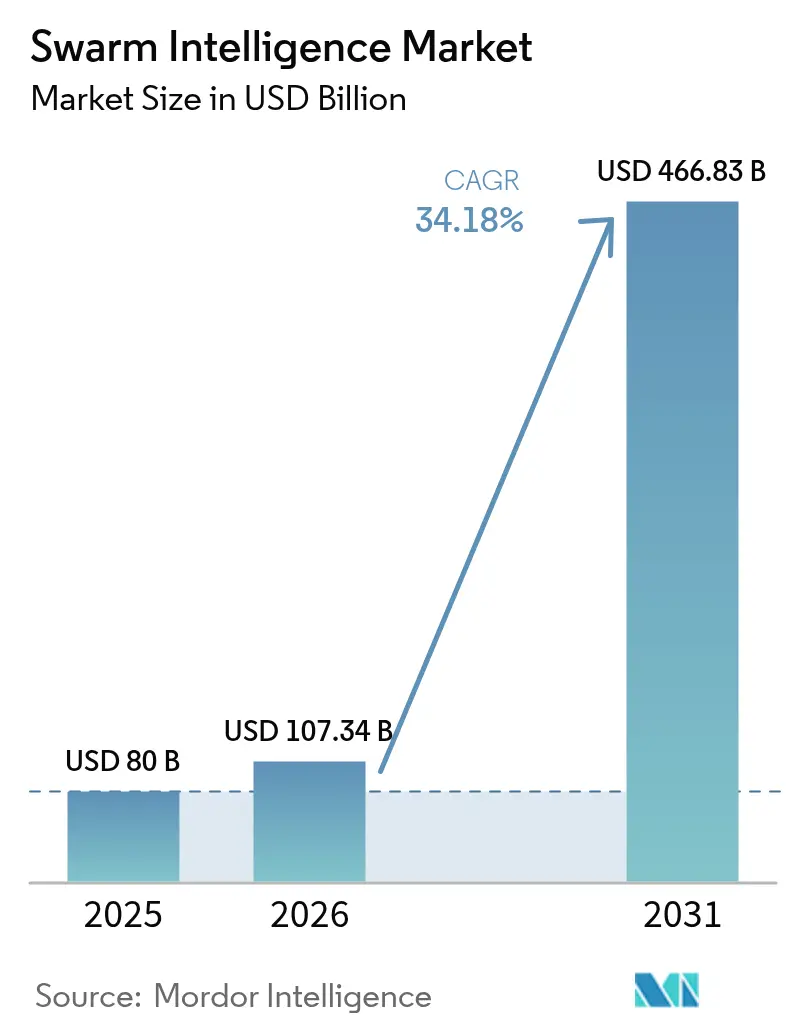

| Taille du Marché (2031) | 466.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

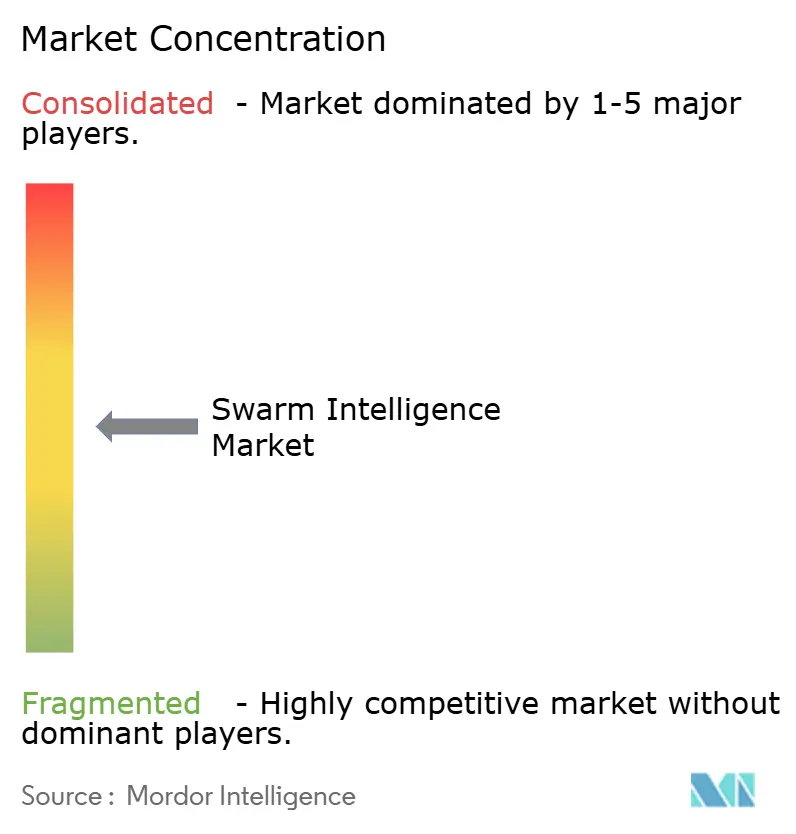

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence en essaim par Mordor Intelligence

La taille du marché de l'intelligence en essaim était évaluée à 80 millions USD en 2025 et devrait croître de 107,34 millions USD en 2026 pour atteindre 466,83 millions USD d'ici 2031, à un TCAC de 34,18 % durant la période de prévision (2026-2031).

La coordination en temps réel, rendue possible par des puces périphériques neuromorphiques qui associent des algorithmes bio-inspirés à un calcul à faible latence, ainsi que la demande croissante d'architectures de prise de décision distribuée, soutiennent cette croissance. L'automatisation du transport et de la logistique, les essaims de véhicules aériens sans pilote à usage défensif et les projets pilotes de villes intelligentes figurent parmi les principaux domaines de traction commerciale précoce, tandis que le financement soutenu par le capital-risque pour les processeurs bio-inspirés abaisse les barrières à l'adoption. La différenciation concurrentielle se déplace vers des plateformes flexibles capables de prendre en charge plusieurs familles d'algorithmes, d'accueillir des flottes robotiques hétérogènes et de satisfaire aux exigences strictes de souveraineté des données. Les contraintes matérielles croissantes dans la chaîne d'approvisionnement en silicium et la pénurie de talents pluridisciplinaires tempèrent les perspectives par ailleurs solides du marché de l'intelligence en essaim.

Points clés du rapport

- Par secteur d'utilisation final, le transport et la logistique ont représenté 27,68 % de la part du marché de l'intelligence en essaim en 2025, tandis que les villes intelligentes et la mobilité affichent le TCAC le plus rapide, à 39,28 %, jusqu'en 2031.

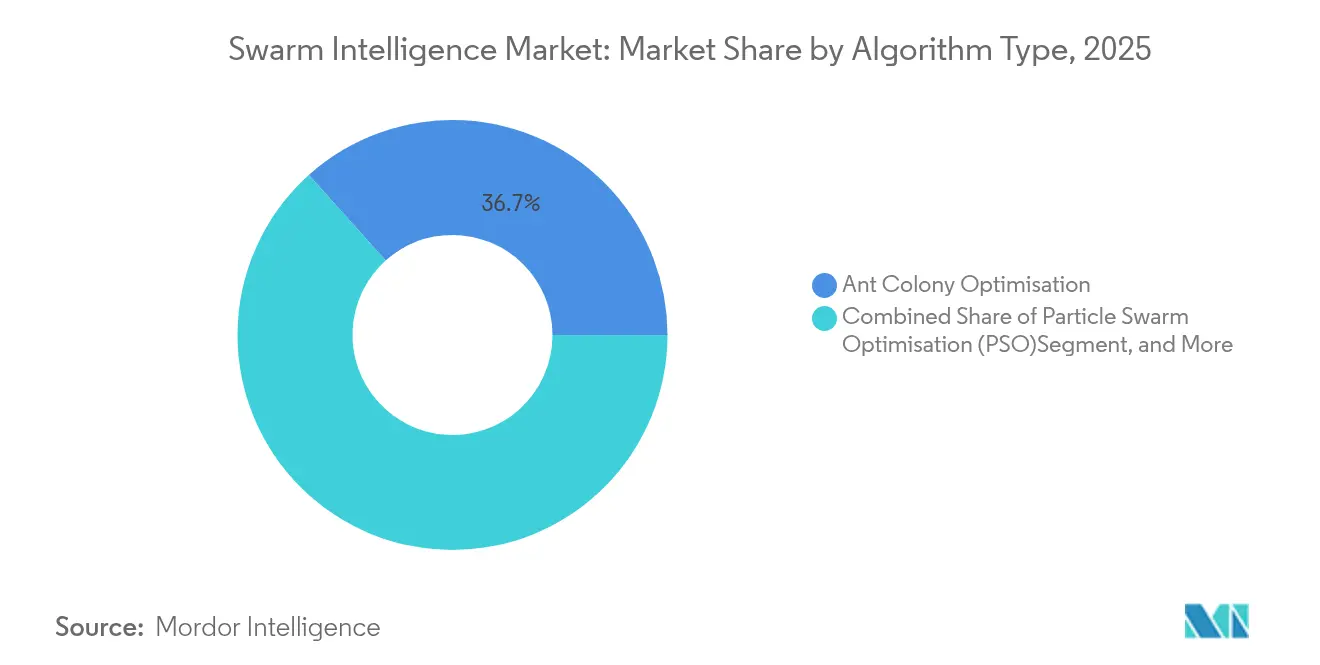

- Par type d'algorithme, l'optimisation par colonies de fourmis a capturé 36,65 % de la taille du marché de l'intelligence en essaim en 2025 ; les algorithmes de colonies d'abeilles devraient se développer à un TCAC de 34,75 % jusqu'en 2031.

- Par type de plateforme, les essaims de véhicules aériens sans pilote ont dominé avec une part de 37,65 % du marché de l'intelligence en essaim en 2025, tandis que les véhicules sous-marins sans pilote ont affiché le TCAC le plus élevé, à 35,64 %, jusqu'en 2031.

- Par mode de déploiement, les architectures périphériques/sur appareil ont représenté 45,55 % du marché de l'intelligence en essaim en 2025, et les modes hybrides sont positionnés pour un TCAC de 34,92 % sur la période de prévision.

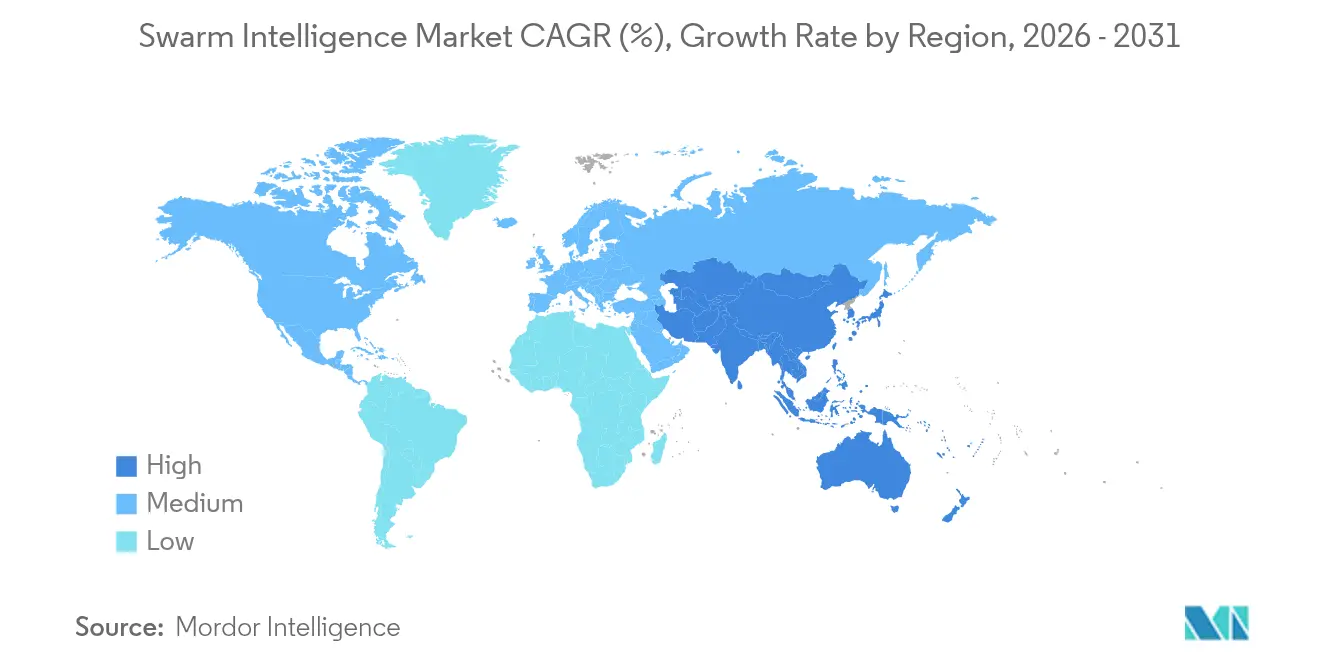

- Par géographie, l'Amérique du Nord a contribué à hauteur de 33,72 % du marché de l'intelligence en essaim en 2025 ; l'Asie-Pacifique progresse le plus rapidement avec un TCAC de 35,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'intelligence en essaim

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la robotique en essaim dans la logistique et les entrepôts | +8.2% | Concentré en Amérique du Nord et en Europe, influence mondiale | Moyen terme (2-4 ans) |

| Déploiement d'essaims de véhicules aériens sans pilote pour la défense et la réponse aux catastrophes | +7.5% | Amérique du Nord et Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Optimisation décentralisée pour les réseaux IoT à mégadonnées | +6.8% | Mondial avec adoption précoce dans les villes intelligentes | Long terme (≥ 4 ans) |

| Plateformes d'IA collaborative pour la prise de décision à grande échelle | +4.3% | Amérique du Nord et UE en tête, Asie-Pacifique en montée en puissance | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les puces d'IA périphérique bio-inspirées | +5.1% | Silicon Valley et pôles technologiques européens en cœur | Court terme (≤ 2 ans) |

| Feux verts réglementaires pour les essaims de drones BVLOS en Asie-Pacifique | +4.4% | Asie-Pacifique en cœur, effets de démonstration mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la robotique en essaim dans la logistique et l'automatisation des entrepôts

Les opérateurs d'entrepôts réalisent jusqu'à 40 % d'économies de coûts par rapport aux systèmes à agent unique lorsque des essaims multi-robots gèrent le routage dynamique. Des expériences au MIT ont permis d'atteindre une exécution des tâches 4 fois plus rapide et de réduire la charge de travail des opérateurs de 50,9 %, confirmant des gains de débit qui atténuent les pénuries aiguës de main-d'œuvre.[1]MIT News, "Les robots d'entrepôt apprennent le travail d'équipe," mit.edu Le Celluveyor de Cellumation, entreprise basée en Allemagne, déplace 5 200 colis par heure grâce à des cellules hexagonales auto-organisées, validant des conceptions de convoyeurs en essaim modulaires et facilement évolutives. À mesure que les volumes de traitement des commandes continuent d'augmenter, ces incitations économiques accélèrent les déploiements dans les hubs logistiques mondiaux. La coordination périphérique élimine en outre les goulots d'étranglement de latence typiques du contrôle centré sur le cloud, renforçant l'argumentaire économique du marché de l'intelligence en essaim.

Déploiement croissant d'essaims de véhicules aériens sans pilote pour la surveillance défensive et la réponse aux catastrophes

Des programmes militaires tels que le drone cinétique autonome Interceptor d'origine tchèque illustrent comment des essaims coordonnés neutralisent des cibles aériennes hostiles dans des conditions de bande passante contestée. Des recherches en secours aux sinistrés menées à l'Université de São Paulo montrent que des collectifs de drones détectent les feux de forêt et les fuites de gaz à effet de serre plus rapidement que les satellites, tout en maintenant leurs opérations lors de pannes de communication. Les achats gouvernementaux stimulent les avancées en matière d'IA périphérique qui migrent ensuite vers l'inspection des infrastructures civiles et les cas d'usage de réponse aux urgences, élargissant ainsi le marché adressable de l'intelligence en essaim.

Demande d'optimisation décentralisée dans les réseaux IoT à mégadonnées

Avec des milliards de points de terminaison envoyant des données de télémétrie, l'orchestration centralisée est mise à rude épreuve par les charges de calcul et de latence. L'Université de technologie de Luleå a démontré que des robots collaboratifs peuvent naviguer dans des tunnels de mines profondes sans GPS, soulignant la valeur des heuristiques en essaim dans les environnements IoT contraints.[2]Université de technologie de Luleå, "Drones autonomes dans les environnements miniers," ltu.se Les projets pilotes de villes intelligentes utilisent des essaims aériens pour surveiller la circulation, les émissions et les déchets, en réorientant les ressources de manière autonome en fonction de l'évolution des conditions. À mesure que l'intelligence distribuée fait ses preuves en matière d'évolutivité, l'adoption s'élargit aux services publics, aux télécommunications et aux opérateurs de services urbains à la recherche de performances réseau résilientes.

Plateformes d'IA collaborative pour le brainstorming et la prise de décision à grande échelle

Les outils d'intelligence en essaim conversationnelle de l'Université Carnegie Mellon ont surpassé les chats de groupe standard ; plus de 80 % des participants ont signalé un engagement et une productivité plus élevés. Les systèmes financiers multi-agents exploitant l'apprentissage en essaim ont dépassé les modèles de trading de référence en termes de rendements cumulés tout en réduisant la volatilité. Des études pilotes dans le domaine de la santé protègent la vie privée des patients en traitant les informations diagnostiques sur des nœuds distribués. Ensemble, ces résultats renforcent l'intérêt des entreprises pour les plateformes d'intelligence collective qui suppriment les goulots d'étranglement hiérarchiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs pluridisciplinaires spécialisés dans les algorithmes en essaim | -4.8% | Amérique du Nord et Europe les plus touchées | Long terme (≥ 4 ans) |

| Limites de latence et de fiabilité des communications | -3.2% | Mondial, amplifié dans les environnements éloignés | Moyen terme (2-4 ans) |

| Préoccupations relatives à la responsabilité algorithmique dans le trading autonome | -2.1% | Zones réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en silicium pour les nœuds périphériques neuromorphiques | -2.9% | Mondial, prononcé dans les fonderies d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs pluridisciplinaires spécialisés dans les algorithmes en essaim

L'offre mondiale de professionnels maîtrisant la biologie, la robotique et les systèmes distribués est en retard par rapport à la demande. Une analyse académique publiée dans SAGE Open note que les programmes d'études combinent rarement ces domaines, créant des lacunes de compétences pour les employeurs. Des primes salariales dépassant 40 % par rapport aux rôles conventionnels en robotique ne parviennent toujours pas à combler les postes vacants, plaçant les start-ups en situation de désavantage face aux acteurs établis disposant de ressources financières importantes. Cette contrainte de talents ralentit les cycles de passage du prototype à la production et limite la vitesse de montée en charge dans le secteur de l'intelligence en essaim.

Limites de latence des communications et de fiabilité pour la coordination en temps réel

Le contrôle en essaim se dégrade lorsque la latence aller-retour dépasse 250 à 300 millisecondes, selon des expériences publiées dans la revue Sensors.[3]MDPI Sensors, "Seuils de latence dans le contrôle en essaim," mdpi.com Les tests sur le réseau Achord confirment que les liaisons intermittentes exigent un routage adaptatif et des protocoles de correction d'erreurs, augmentant la complexité du système.[4]arXiv, "Réseau ACHORD pour les essaims," arxiv.org Le fouillis au sol, les obstructions métalliques et l'évanouissement par trajets multiples dans les canyons urbains posent des défis aux flottes de drones, tandis que les canaux acoustiques sous-marins réduisent encore davantage la bande passante. Bien que la 5G et la mise en cache périphérique atténuent certaines pressions, les délais de signal imposés par la physique persistent comme un plafond structurel sur les performances en temps réel des essaims.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'algorithme : l'optimisation spécifique à l'application oriente l'adoption

L'optimisation par colonies de fourmis a conservé la plus grande part de 36,65 % du marché de l'intelligence en essaim en 2025, car sa recherche de chemin probabiliste correspond aux besoins de routage des véhicules et de préparation des commandes en entrepôt. Les méthodes de colonies d'abeilles sont positionnées pour un TCAC de 34,75 % jusqu'en 2031, car leur allocation décentralisée des ressources convient aux services dynamiques des villes intelligentes. L'optimisation par essaims particulaires gagne du terrain dans les services financiers, où l'entraînement de modèles a atteint une précision de 98 % pour la prédiction des prix des cryptomonnaies. Des cadres hybrides commutent désormais les algorithmes en temps réel pour s'adapter au contexte, comme l'ont montré des chercheurs de l'Université Texas A&M avec des robots agricoles adaptatifs. Ce pivot vers des piles configurables élargit les opportunités pour les fournisseurs tout en approfondissant la différenciation logicielle.

L'expérimentation croissante avec les heuristiques de lucioles, de vers luisants, de foraging bactérien et de poissons artificiels cible des réseaux de niche, la couverture de capteurs ou l'optimisation de la collecte d'énergie. Les premiers prototypes d'essaims accélérés par ordinateur quantique promettent un élagage exponentiel de l'espace de recherche, laissant entrevoir des gains futurs disruptifs une fois le matériel arrivé à maturité. À mesure que les adoptants poursuivent des métriques spécifiques aux résultats plutôt que des benchmarks généraux, les fournisseurs capables d'intégrer des bibliothèques multi-algorithmes captent une plus grande part du marché de l'intelligence en essaim.

Par secteur d'utilisation final : l'échelle logistique rencontre la dynamique des villes intelligentes

Le transport et la logistique ont représenté 27,68 % du marché de l'intelligence en essaim en 2025 en raison des retours sur investissement immédiats en termes de débit de colis et de routage du dernier kilomètre. Les schémas de mobilité urbaine, notamment les taxis eVTOL coordonnés et les grilles de circulation adaptatives, propulsent un TCAC de 39,28 % dans l'adoption des villes intelligentes. Les programmes de défense restent essentiels pour financer la recherche de pointe en matière d'essaims qui se transpose ensuite à l'inspection des infrastructures civiles. Les projets pilotes dans le domaine de la santé appliquent l'apprentissage distribué pour le diagnostic tout en protégeant les données sensibles. L'agriculture et l'exploitation minière déploient des essaims terrestres et aériens robustifiés dans des zones dangereuses, améliorant la sécurité des travailleurs et l'utilisation des actifs. Les centres de traitement des commandes dans le commerce de détail étendent les cas d'usage au-delà du transport vers l'audit des stocks, et les services publics emploient des agents coopératifs pour l'équilibrage de charge du réseau, attestant de la profondeur intersectorielle du marché de l'intelligence en essaim.

Par type de plateforme : les véhicules aériens sans pilote toujours dominants mais les systèmes sous-marins en forte progression

Les collectifs de véhicules aériens sans pilote représentaient 37,65 % du marché de l'intelligence en essaim en 2025, soutenus par les approbations réglementaires pour les opérations au-delà de la ligne de visée visuelle. Les véhicules sous-marins sans pilote affichent le TCAC le plus rapide à 35,64 % car l'énergie offshore, l'inspection des câbles de télécommunication et les études de biologie marine nécessitent une autonomie sous-marine coordonnée. Les essaims de robots terrestres automatisent l'extraction de minerai et l'inspection industrielle là où le GPS est absent. Les navires de surface autonomes patrouillent les côtes et surveillent les conditions environnementales. Les systèmes multi-agents purement logiciels émergent pour les simulations financières et de réseau, soulignant que la logique en essaim peut s'étendre au-delà des robots physiques. Les normes d'interopérabilité permettent désormais des flottes mixtes aériennes-terrestres-maritimes sous une seule console, amplifiant le marché total adressable de l'intelligence en essaim.

Par mode de déploiement : l'informatique périphérique ancre l'intelligence distribuée

Les configurations périphériques/sur appareil ont dominé avec 45,55 % du marché de l'intelligence en essaim en 2025. Les puces neuromorphiques exécutant 0,96 pJ par opération synaptique maintiennent une inférence en temps réel sous des budgets en milliwatts. L'orchestration hybride croît le plus rapidement avec un TCAC de 34,92 %, combinant l'autonomie locale avec une synchronisation cloud périodique pour les mises à jour de mission, des analyses plus lourdes ou le réentraînement par apprentissage par renforcement. Les déploiements cloud purs persistent là où une puissance de calcul élevée est essentielle mais où la latence est tolérable, comme dans les simulations à grande échelle. Des expériences cloud quantiques optimisent déjà les charges des micro-réseaux, laissant entrevoir un avenir où l'augmentation cloud passe d'optionnelle à stratégique pour certaines fonctions en essaim.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 33,72 % du marché de l'intelligence en essaim en 2025. Les achats du Pentagone, l'automatisation des entrepôts du commerce électronique et 7,9 milliards USD d'incitations au titre du CHIPS Act stimulent la demande précoce de processeurs neuromorphiques. La concentration du capital-risque dans la Silicon Valley accélère la création de start-ups, mais les marchés du travail tendus rendent plus difficile pour les petites entreprises de recruter des talents pluridisciplinaires. Les bacs à sable réglementaires pour les véhicules autonomes encouragent en outre les essais sur le terrain.

L'Asie-Pacifique affiche le TCAC le plus élevé à 35,90 % jusqu'en 2031 pour le marché de l'intelligence en essaim. Les règles complètes de sécurité des véhicules aériens sans pilote de la Chine en 2024 créent des voies de certification prévisibles, et les programmes gouvernementaux de regroupement de villes débloquent de vastes zones de démonstration à grande échelle. Le Japon et la Corée du Sud sont pionniers dans l'intégration de la robotique moléculaire et de service, tandis que les fonderies de semi-conducteurs régionales ancrent l'approvisionnement pour les puces d'IA périphérique sur mesure. Un financement d'entreprise substantiel, tel que l'injection de 4 milliards USD de SoftBank dans Skild AI, souligne l'appétit croissant des investisseurs.

L'Europe maintient sa croissance grâce à des réglementations harmonisées sur les drones dans le cadre du Règlement d'exécution 2019/947 qui impose des catégories opérationnelles basées sur les risques. L'initiative ROBOMINERS illustre comment les idées en essaim alimentent l'automatisation des industries lourdes, et les cadres d'IA éthique rassurent les parties prenantes sur la responsabilité et la transparence. Un processus d'approbation délibéré mais méthodique protège la confiance du public, bien qu'à un rythme de déploiement plus lent que l'Asie-Pacifique.

Paysage concurrentiel

La concurrence sur le marché de l'intelligence en essaim reste modérée et fluide. Des fabricants de puces établis comme Intel ont alloué 25,1 milliards USD de dépenses d'investissement en 2024 pour des usines prêtes pour l'IA qui sous-tendront les nœuds périphériques neuromorphiques de prochaine génération. Des start-ups telles que Swarm Technology et Unanimous AI se concentrent sur des algorithmes de coordination propriétaires et des plateformes SaaS. Les équipementiers automobiles revendiquent leur place via des brevets sur l'optimisation de trajectoire multi-véhicules, illustrés par les dépôts de Volkswagen auprès de l'USPTO.

L'orientation stratégique s'est déplacée vers des plateformes évolutives horizontalement qui accueillent des types de robots variés et plusieurs familles d'algorithmes. Les essaims miniers modulaires d'OffWorld et le brevet d'H2 Clipper pour l'assemblage de dirigeables illustrent comment des spécialistes de niche gagnent du terrain en résolvant des points de douleur spécifiques à un domaine. L'intérêt pour les fusions et acquisitions croît à mesure que les acteurs établis recherchent des acquisitions d'algorithmes ou de matériel périphérique pour accélérer leur mise sur le marché.

Les portefeuilles de propriété intellectuelle centrés sur l'allocation de tâches en temps réel, le consensus à faible consommation d'énergie et la communication multiplateforme attirent des valorisations premium. Les entreprises capables de regrouper des bibliothèques d'algorithmes avec du silicium économe en énergie et des intergiciels sont positionnées pour capter des revenus disproportionnés à mesure que les déploiements s'intensifient.

Leaders du secteur de l'intelligence en essaim

Unanimous AI

Swarm Technology

Valutico UK Ltd

Hydromea

Kim Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hylio a annoncé des plans pour porter la production de drones de pulvérisation agricole à 5 000 unités par an d'ici 2027, suite à l'approbation de la FAA pour l'opération d'essaims multi-drones.

- Janvier 2025 : SoftBank a investi 4 milliards USD dans Skild AI pour commercialiser des essaims robotiques à usage général.

- Janvier 2025 : Artificial Intelligence Technology Solutions Inc. a signalé une croissance de revenus de 300 % en glissement annuel après la migration vers sa plateforme de sécurité IA de quatrième génération.

- Décembre 2024 : Intel a enregistré un chiffre d'affaires de 53,1 milliards USD en 2024 et a obtenu 7,9 milliards USD de financement au titre du CHIPS Act pour des installations de semi-conducteurs avancées.

Périmètre du rapport mondial sur le marché de l'intelligence en essaim

L'intelligence en essaim est le comportement apparemment intelligent qui émerge du comportement collectif d'un grand nombre d'agents autonomes. Elle tire le comportement collectif de systèmes auto-organisés et décentralisés, qu'ils soient naturels ou artificiels, qui traitent des comportements collectifs résultant des interactions locales des individus entre eux ainsi qu'avec leur environnement. Le marché de l'intelligence en essaim est segmenté par type (optimisation par colonies de fourmis, optimisation par essaims particulaires, réseau basé sur les essaims), secteur d'utilisation final (transport et logistique, robotique et automatisation, santé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Optimisation par colonies de fourmis (ACO) |

| Optimisation par essaims particulaires (PSO) |

| Algorithmes de colonies d'abeilles / d'abeilles mellifères |

| Algorithmes de lucioles et de vers luisants |

| Foraging bactérien, poissons artificiels et autres |

| Transport et logistique |

| Défense et sécurité |

| Robotique et automatisation industrielle |

| Santé et sciences de la vie |

| Agriculture et exploitation minière |

| BFSI et services financiers |

| Villes intelligentes et mobilité |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Essaims de véhicules aériens sans pilote |

| Essaims de véhicules terrestres sans pilote |

| Essaims de véhicules de surface sans pilote |

| Essaims de véhicules sous-marins sans pilote |

| Systèmes multi-agents purement logiciels |

| Périphérique / Sur appareil |

| Cloud |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'algorithme | Optimisation par colonies de fourmis (ACO) | ||

| Optimisation par essaims particulaires (PSO) | |||

| Algorithmes de colonies d'abeilles / d'abeilles mellifères | |||

| Algorithmes de lucioles et de vers luisants | |||

| Foraging bactérien, poissons artificiels et autres | |||

| Par secteur d'utilisation final | Transport et logistique | ||

| Défense et sécurité | |||

| Robotique et automatisation industrielle | |||

| Santé et sciences de la vie | |||

| Agriculture et exploitation minière | |||

| BFSI et services financiers | |||

| Villes intelligentes et mobilité | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Par type de plateforme | Essaims de véhicules aériens sans pilote | ||

| Essaims de véhicules terrestres sans pilote | |||

| Essaims de véhicules de surface sans pilote | |||

| Essaims de véhicules sous-marins sans pilote | |||

| Systèmes multi-agents purement logiciels | |||

| Par mode de déploiement | Périphérique / Sur appareil | ||

| Cloud | |||

| Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'intelligence en essaim ?

La taille du marché de l'intelligence en essaim est de 107,34 millions USD en 2026.

À quelle vitesse le marché de l'intelligence en essaim devrait-il croître ?

Le marché devrait afficher un TCAC de 34,18 %, pour atteindre 466,83 millions USD d'ici 2031.

Quel secteur représente la plus grande part d'utilisation finale ?

Le transport et la logistique ont dominé avec une part de 27,68 % en 2025 grâce à l'automatisation des entrepôts et à l'optimisation de la livraison du dernier kilomètre.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 35,90 % jusqu'en 2031, portée par des réglementations favorables aux drones et des investissements dans les villes intelligentes.

Quel mode de déploiement domine l'adoption actuelle ?

Les architectures périphériques/sur appareil représentaient 45,55 % de la part en 2025 car elles répondent aux exigences de faible latence et de souveraineté des données.

Quel est le principal frein limitant l'expansion du marché ?

Une pénurie d'ingénieurs maîtrisant à la fois la biologie et la robotique distribuée impose un frein de -4,8 % sur le TCAC prévu, ralentissant les déploiements commerciaux.

Dernière mise à jour de la page le: