Taille et Part du Marché des Dispositifs Chirurgicaux Généraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.32 Milliards de dollars |

| Taille du Marché (2031) | 30.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Chirurgicaux Généraux par Mordor Intelligence

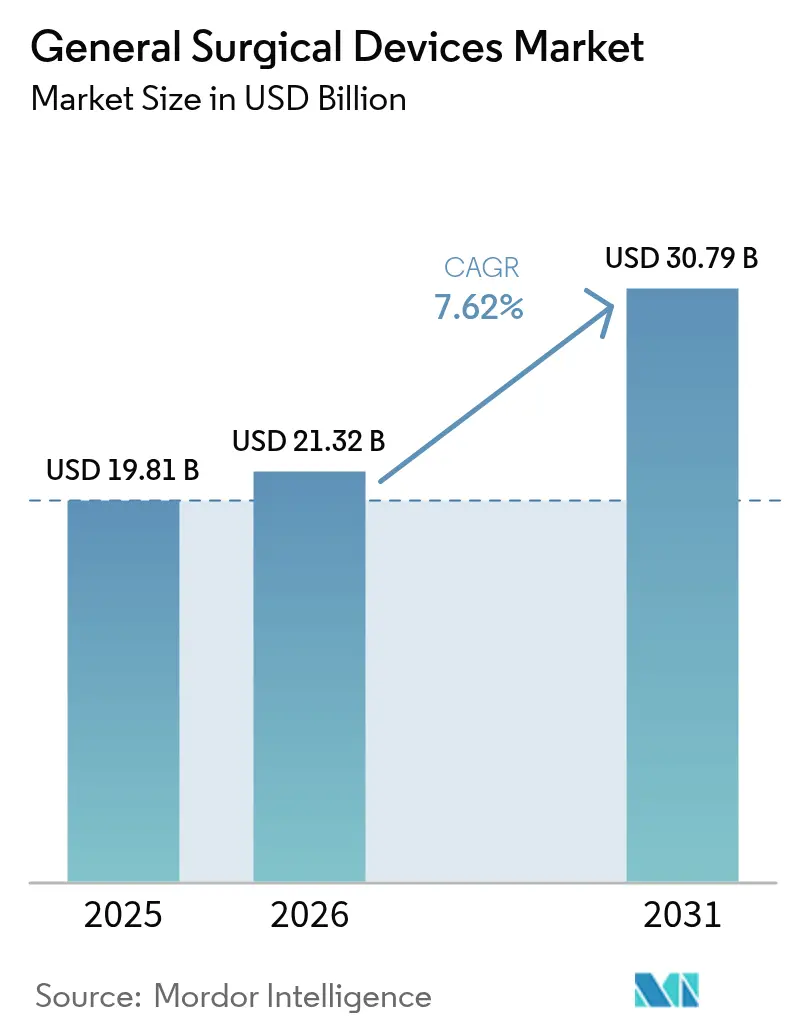

La taille du Marché des Dispositifs Chirurgicaux Généraux devrait s'étendre de 19,81 milliards USD en 2025 et 21,32 milliards USD en 2026 à 30,79 milliards USD d'ici 2031, enregistrant un TCAC de 7,62 % entre 2026 et 2031.

L'augmentation des volumes mondiaux d'interventions chirurgicales, l'adoption accélérée des plateformes robotiques et autres plateformes minimalement invasives, ainsi qu'un virage à l'échelle hospitalière vers l'instrumentation à usage unique propulsent cette expansion. Les administrateurs d'établissements considèrent les kits à usage unique comme un moyen direct de réduire les coûts de stérilisation et d'améliorer les indicateurs de contrôle des infections, tandis que les chirurgiens apprécient la cohérence et la traçabilité intégrées dans les plateaux stérilisés en usine. Les systèmes robotiques, autrefois réservés aux blocs opératoires universitaires, sont désormais financés par des programmes de crédit-bail et déployés dans les hôpitaux communautaires, les mises à niveau de retour haptique réduisant la courbe d'apprentissage. Parallèlement, les générateurs intelligents qui regroupent les modalités ultrasoniques, bipolaires et monopolaires sur un seul chariot aident les blocs opératoires à récupérer de l'espace au sol et à réduire les temps de rotation.

Points Clés du Rapport

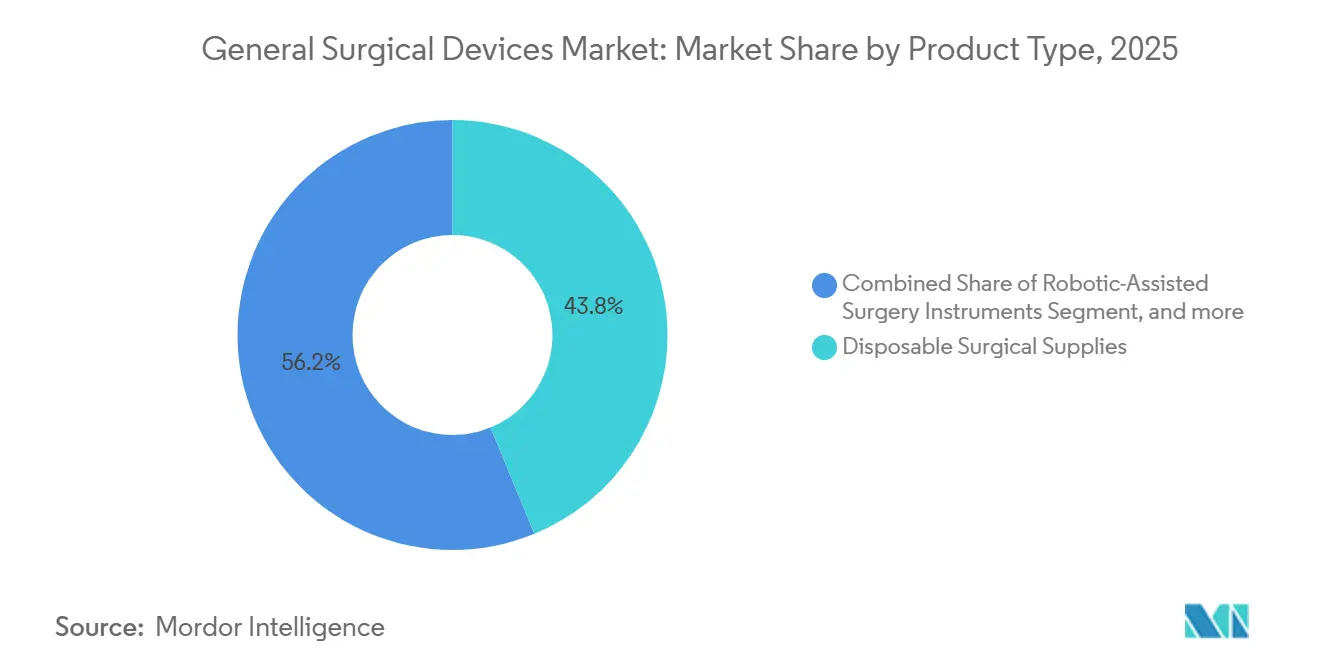

- Par type de produit, les consommables à usage unique représentaient 43,78 % de la part du marché des dispositifs chirurgicaux généraux en 2025, reflétant la préférence des hôpitaux pour les instruments stérilisés en usine qui contournent les services de retraitement.

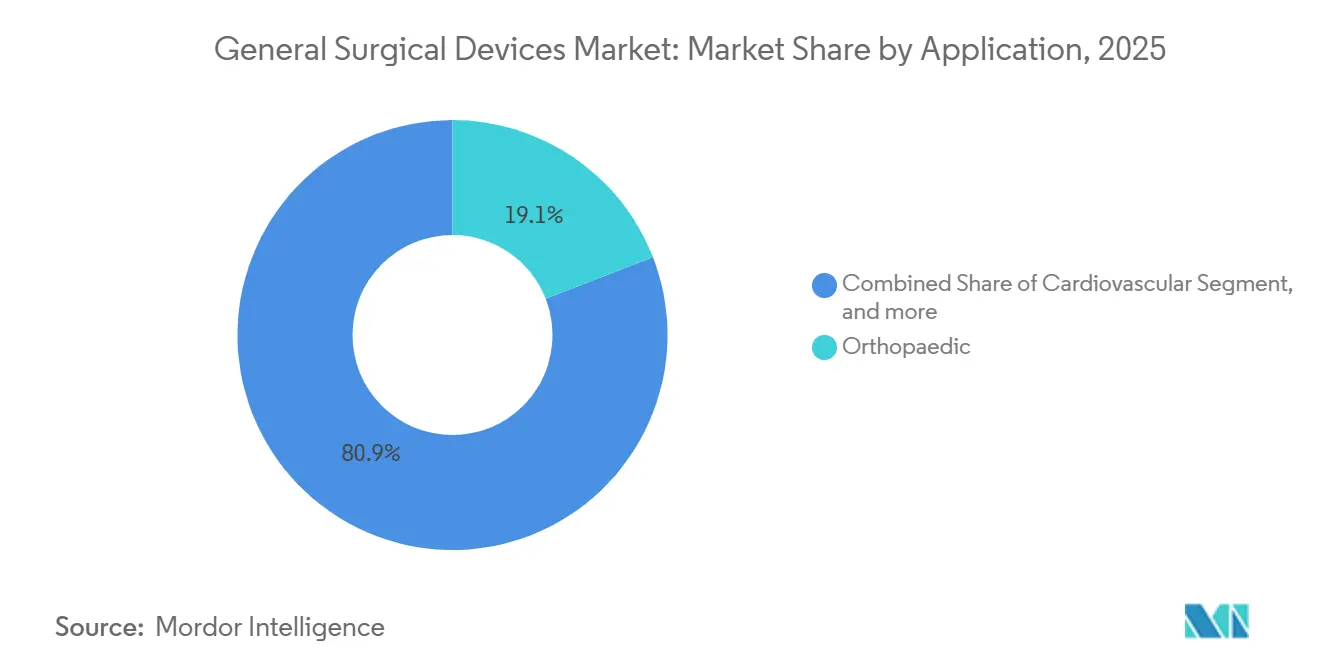

- Par application, la chirurgie cardiovasculaire devrait se développer à un TCAC de 9,77 % jusqu'en 2031, le rythme le plus rapide parmi toutes les spécialités, grâce aux solutions de scellement vasculaire par énergie et aux solutions transcathéter qui raccourcissent les délais de récupération.

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 58,62 % en 2025, mais les centres de chirurgie ambulatoire progressent à un TCAC de 10,32 % alors que les payeurs orientent les cas peu complexes vers des sites de soins moins coûteux.

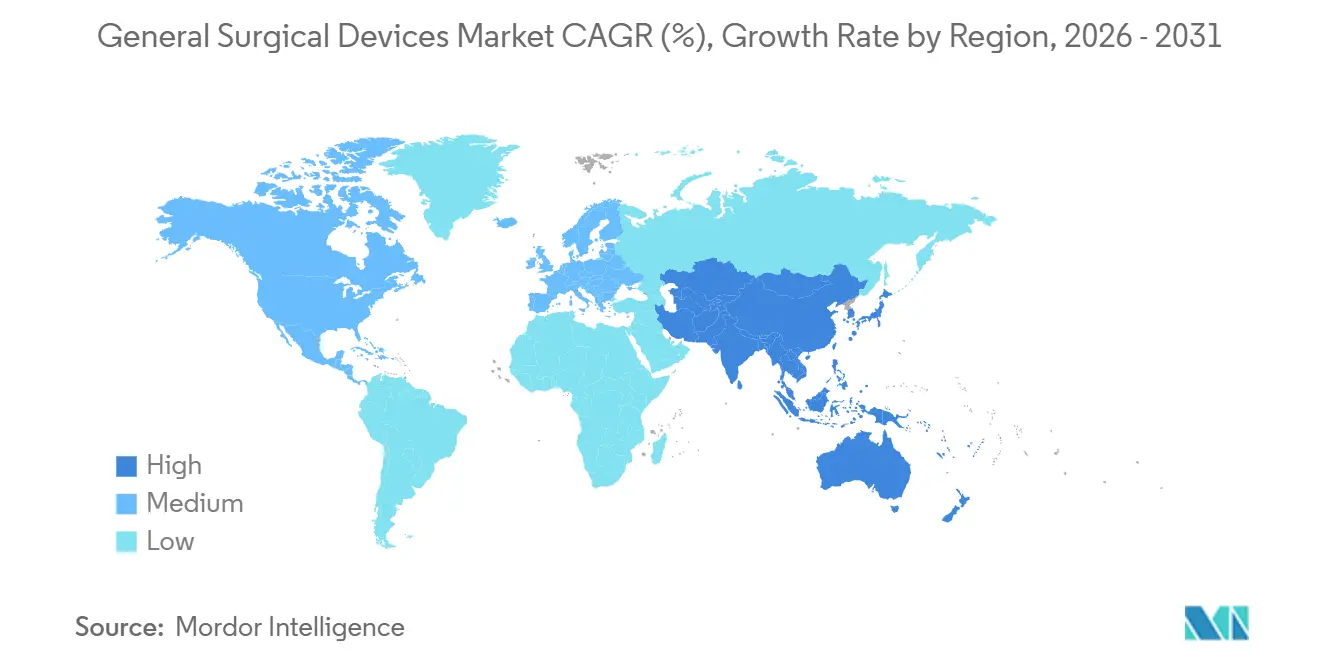

- Par géographie, l'Amérique du Nord représentait 41,54 % des ventes de 2025, mais l'Asie-Pacifique devrait enregistrer la croissance la plus vigoureuse avec un TCAC de 8,54 % jusqu'en 2031, portée par la construction hospitalière et la demande croissante de la classe moyenne.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Chirurgicaux Généraux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes mondiaux d'interventions chirurgicales | +1.8% | Mondial, accélération rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Virage vers les chirurgies minimalement invasives et robotiques | +2.1% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Avancées technologiques continues dans les instruments chirurgicaux | +1.5% | R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des infrastructures de santé dans les marchés émergents | +1.3% | Axe principal en Asie-Pacifique, retombées dans d'autres régions | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les dispositifs jetables et à usage unique | +1.6% | Amérique du Nord et Europe, utilisation croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements croissants dans les blocs opératoires intelligents et connectés | +0.9% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes Mondiaux d'Interventions Chirurgicales

Le vieillissement de la population mondiale, conjugué à une prévalence accrue des maladies chroniques, accroît le besoin de soins opératoires, mais seulement 45 pays atteignent le seuil de référence de l'Organisation Mondiale de la Santé de 5 000 interventions pour 100 000 personnes par an[1]Banque Mondiale, "Interventions Chirurgicales (pour 100 000 habitants)," worldbank.org. Dans les pays à revenus élevés, Intuitive Surgical a enregistré 2,68 millions de procédures da Vinci en 2024, soit une hausse de 17 % d'une année sur l'autre, la chirurgie générale représentant la part du lion. Cette dynamique oblige les hôpitaux à élargir leurs portefeuilles d'instruments et à étirer leurs budgets d'investissement pour maintenir le débit. En réponse, les fabricants déploient des plateaux multi-spécialités et des bras robotiques modulaires qui s'intègrent dans les infrastructures existantes sans nécessiter une rénovation complète du bloc opératoire. Des volumes de cas plus importants renforcent par ailleurs l'économie des consommables à usage unique, ancrant davantage le marché des dispositifs chirurgicaux généraux dans une dynamique de croissance.

Virage vers les Chirurgies Minimalement Invasives et Robotiques

De plus en plus de chirurgiens se tournent vers les techniques minimalement invasives pour raccourcir la récupération des patients, réduire l'utilisation d'analgésiques et permettre une sortie le jour même. L'arrivée de la technologie de retour haptique dans la plateforme da Vinci de cinquième génération — validée par des données précliniques montrant jusqu'à 43 % de pression tissulaire en moins — abaisse la barrière pour ceux qui hésitaient auparavant en raison de la perte de sensation tactile. Néanmoins, l'intensité capitalistique reste un facteur limitant, ce qui favorise les modèles de crédit-bail et la facturation à l'acte qui répartissent les coûts sur des volumes de cas prévisibles. À mesure que le déploiement s'élargit, le marché des dispositifs chirurgicaux généraux bénéficie d'un effet d'entraînement : les trocarts auxiliaires, les agrafeuses et les instruments énergétiques optimisés pour l'articulation robotique connaissent une croissance parallèle de la demande.

Avancées Technologiques Continues dans les Instruments Chirurgicaux

Les nouveaux générateurs regroupent désormais les énergies monopolaire, bipolaire, ultrasonique et bipolaire avancée sur un seul châssis, réduisant l'encombrement des équipements jusqu'à 46 % par rapport aux configurations traditionnelles. Olympus a ajouté un bouclier thermique distal à son dispositif hybride pour ralentir le transfert de chaleur et protéger les structures adjacentes. L'intégration de plusieurs modalités sur une seule interface accélère non seulement les échanges d'instruments, mais simplifie également la formation du personnel, un facteur de coût souvent négligé. Les fournisseurs tournés vers l'avenir intègrent des capteurs qui transmettent en temps réel des données tissulaires vers le cloud, posant les bases d'un logiciel par abonnement susceptible de protéger les marges à mesure que le matériel se banalise, dynamisant ainsi davantage le marché des dispositifs chirurgicaux généraux.

Préférence Croissante pour les Dispositifs Jetables et à Usage Unique

Les hôpitaux d'Amérique du Nord et d'Europe continuent de migrer vers les trocarts, agrafeuses et scelleurs vasculaires à usage unique pour renforcer les protocoles de contrôle des infections. Le patch ombilical pour hernie Phasix ST entièrement bioabsorbable de Becton Dickinson répond aux demandes des chirurgiens pour des implants non permanents sans perturber les techniques établies[2]Becton Dickinson, "Phasix ST Umbilical Patch Cleared by FDA," bd.com. L'adoption est particulièrement forte dans les centres de chirurgie ambulatoire qui manquent d'espace physique et de personnel pour le retraitement stérile central. Dans le même temps, la traçabilité intégrée dans les consommables à code-barres soutient les audits de soins basés sur la valeur, ancrant davantage l'économie du tout-jetable au sein du marché des dispositifs chirurgicaux généraux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes avancés | -1.2% | Plus aigu dans les hôpitaux de niveau intermédiaire dans le monde entier | Court terme (≤ 2 ans) |

| Exigences réglementaires et de conformité strictes | -0.8% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les équipements chirurgicaux en réseau | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens qualifiés pour les technologies de nouvelle génération | -0.6% | Afrique subsaharienne, Asie du Sud, zones rurales partout | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés des Systèmes Avancés

L'acquisition d'une suite robotique haut de gamme peut nécessiter jusqu'à 2,5 millions USD d'investissement initial, tandis que les contrats de maintenance annuels varient entre 100 000 et 200 000 USD. Même si les contrats de crédit-bail et de facturation à l'acte allègent la charge initiale, les comités financiers cherchent toujours à prouver que l'amélioration du débit compense la dépense. Pour de nombreux hôpitaux communautaires, les robots montés sur table ou à port unique qui se glissent sous la table d'opération représentent une alternative attrayante en réduisant les contraintes d'espace au sol et l'exposition en capital. Néanmoins, le prix reste un obstacle qui tempère la croissance à court terme du marché des dispositifs chirurgicaux généraux.

Exigences Réglementaires et de Conformité Strictes

Le Règlement de l'Union Européenne sur les Dispositifs Médicaux a renforcé les exigences en matière de preuves et allongé les délais d'examen, incitant certains fournisseurs à retirer des produits de niche. Aux États-Unis, un dossier 510(k) implique désormais souvent des protocoles de surveillance post-commercialisation et de signalement en matière de cybersécurité[3]. Bien que des réformes promettent des voies plus rapides pour les instruments à faible risque, le coût de la documentation et de la validation clinique pèse lourdement sur les jeunes entreprises, consolidant les parts de marché parmi les acteurs établis disposant de ressources importantes et freinant légèrement le taux d'expansion global du marché des dispositifs chirurgicaux généraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Dominent, la Robotique Accélère

Les fournitures à usage unique représentaient 43,78 % des revenus de 2025, soulignant la volonté des hôpitaux d'éliminer le risque de retraitement et de garantir l'assurance de stérilité. Cette domination est renforcée chaque fois que les audits d'accréditation signalent des lacunes dans les flux de travail de stérilisation centrale, poussant les administrateurs vers des kits à usage unique adaptés aux procédures courantes. Les instruments robotiques, bien qu'ils représentent aujourd'hui une part absolue plus modeste, progressent à un TCAC de 9,65 % jusqu'en 2031. Leur croissance dépend de la base installée croissante de systèmes équipés de retour haptique, ce qui facilite la transition pour les chirurgiens en milieu de carrière. La taille du marché des dispositifs chirurgicaux généraux pour les consommables robotiques devrait croître parallèlement à chaque console expédiée.

Un deuxième niveau de croissance réside dans les outils énergétiques hybrides qui combinent la coupe ultrasonique, le scellement bipolaire et la surveillance thermique en temps réel. Le générateur modulaire de Johnson & Johnson réduit l'encombrement des chariots de près de moitié, un avantage de conception pour les suites ambulatoires encombrées. Les agrafeuses intelligentes ont rejoint la mêlée : le modèle circulaire de Medtronic offre une compression adaptative et un test d'étanchéité intégré, signalant un avenir dans lequel les consommables deviennent des nœuds de données au sein de blocs opératoires connectés. À mesure que les fonctions premium migrent des équipements d'investissement vers les formats à usage unique, la perception de la valeur continue d'orienter le marché des dispositifs chirurgicaux généraux vers les consommables avancés.

Par Application : Le Cardiovasculaire en Forte Hausse, l'Orthopédie se Stabilise

La chirurgie orthopédique a généré 19,10 % des ventes de 2025, soutenue par une demande stable pour les prothèses articulaires et le matériel de traumatologie. Les procédures cardiovasculaires, en revanche, sont sur une voie plus rapide, affichant un TCAC de 9,77 % jusqu'en 2031, grâce aux valves transcathéter et au scellement vasculaire par énergie qui raccourcissent les séjours hospitaliers. La taille du marché des dispositifs chirurgicaux généraux pour les instruments cardiovasculaires devrait dépasser celle de l'orthopédie vers la fin de la période de prévision, portée par des dispositifs qui combinent exclusivité procédurale et récurrence des consommables.

Par ailleurs, la robotique à port unique redéfinit les flux de travail en gynécologie et urologie, tandis que les agrafeuses intelligentes ciblent l'anastomose colorectale, où les fuites entraînent une morbidité sévère. Les dispositifs énergétiques qui limitent la diffusion thermique gagnent du terrain en neurochirurgie et en chirurgie thoracique, élargissant la demande adressable pour les dispositifs chirurgicaux généraux dans les spécialités à haute acuité. La croissance bariatrique s'est modérée face aux alternatives pharmacologiques de perte de poids, mais les chirurgies de révision maintiennent la pertinence du segment pour les fournisseurs d'agrafeuses et de scelleurs.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Dépassent les Hôpitaux en Croissance

Les hôpitaux représentent encore 58,62 % des revenus mondiaux grâce à la complexité de leur mix de cas et à leurs services de soutien 24h/24 et 7j/7. Pourtant, les centres de chirurgie ambulatoire affichent un TCAC de 10,32 % jusqu'en 2031, les payeurs orientant les procédures de routine vers des sites moins coûteux. Les kits à usage unique s'intègrent naturellement dans l'économie des centres de chirurgie ambulatoire en éliminant le besoin de grands services de stérilisation. La part du marché des dispositifs chirurgicaux généraux attribuable aux centres de chirurgie ambulatoire devrait augmenter régulièrement, notamment pour les kits de cholécystectomie laparoscopique et de réparation de hernie.

Les cliniques spécialisées axées sur l'ophtalmologie, la douleur et la médecine du sport tirent parti d'un débit élevé pour négocier des remises sur volume, mais restent des acheteurs fragmentés. Les centres académiques, bien que disposant d'un pouvoir d'achat moindre, exercent une influence à travers des essais cliniques qui valident les dispositifs de nouvelle génération avant une adoption plus large. Collectivement, ces environnements créent un schéma de demande multicanal qui récompense les fournisseurs capables d'adapter les modèles de financement et de formation à l'ensemble du marché des dispositifs chirurgicaux généraux.

Analyse Géographique

L'Amérique du Nord a généré 41,54 % des revenus de 2025, soutenue par près de 10 000 consoles da Vinci installées et des modèles de remboursement favorisant les techniques minimalement invasives. La pression sur les capitaux des hôpitaux de taille moyenne persiste, mais les programmes de crédit-bail et les robots montés sur table atténuent l'impact. Les centres ambulatoires sont en plein essor, la sortie le jour même bénéficiant du soutien des payeurs, ce qui renforce la demande de kits à usage unique et ancre le marché des dispositifs chirurgicaux généraux dans la région.

L'Europe suit avec une adoption mature des plateformes robotiques et d'énergie hybride. La rigueur réglementaire du Règlement européen sur les dispositifs médicaux a augmenté les coûts de conformité, mais de récentes propositions de simplification visent à réduire les coûts de 3,3 milliards EUR par an et pourraient relancer les lancements de produits. Les impératifs de durabilité ajoutent un nouveau filtre d'approvisionnement, récompensant les fabricants qui reprennent les plastiques usagés ou documentent les économies de carbone sur le cycle de vie.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,54 %. L'expansion hospitalière financée par les gouvernements et une classe moyenne en plein essor élargissent la base de clientèle, tandis que les initiatives de fabrication localisée aident les fournisseurs à trouver le bon positionnement tarifaire. Les systèmes premium à données intégrées peuplent les centres de référence urbains, mais les instruments manuels hybrides dominent encore les hôpitaux secondaires où les budgets restent serrés. Les marchés émergents d'Amérique latine et du Moyen-Orient reflètent des dynamiques similaires à plus petite échelle, poussant collectivement le marché des dispositifs chirurgicaux généraux vers de nouveaux territoires.

Paysage Concurrentiel

Cinq multinationales diversifiées — Johnson & Johnson, Medtronic, Intuitive Surgical, Stryker et Boston Scientific — exercent une influence prépondérante, mais les niches spécialisées restent disputées par des innovateurs agiles. L'acquisition de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD a souligné une poussée vers les outils cardiovasculaires offrant de solides rentes sur consommables. Medtronic a répondu avec des agrafeuses intelligentes et une empreinte de R&D régionale conçue pour l'accessibilité dans les marchés émergents, renforçant sa position sur l'ensemble du marché des dispositifs chirurgicaux généraux.

Pendant ce temps, Karl Storz a accepté d'acquérir Asensus Surgical, ajoutant la robotique guidée par l'image à un portefeuille riche en endoscopes. L'haptique à retour de force, l'analyse tissulaire pilotée par l'IA et la gestion de flotte basée sur le cloud sont les nouveaux champs de bataille, chaque acteur s'efforçant de créer des écosystèmes fermés qui verrouillent les dépenses procédurales. Des exigences réglementaires et de cybersécurité accrues élèvent les barrières à l'entrée pour les jeunes entreprises, orientant le secteur des dispositifs chirurgicaux généraux vers une consolidation modérée sans basculer vers un monopole.

Leaders du Secteur des Dispositifs Chirurgicaux Généraux

Boston Scientific Corporation

B. Braun SE

Medtronic PLC

Johnson & Johnson (Ethicon, DePuy & Robotics)

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Medtronic a dévoilé l'Agrafeuse Circulaire Signia dotée d'une compression adaptative et d'un test d'étanchéité intégré, avec des lancements progressifs aux États-Unis, en Europe et au Japon.

- Octobre 2025 : Olympus a lancé le THUNDERBEAT II, un dispositif énergétique hybride ajoutant un bouclier thermique distal pour réduire les dommages collatéraux.

- Juillet 2025 : Le South Texas Health System d'Edinburg a installé son premier da Vinci 5, apportant la robotique à retour haptique dans un hôpital communautaire.

- Avril 2025 : Intuitive Surgical a obtenu l'autorisation de la FDA pour l'agrafeuse SP SureForm 45 optimisée pour la chirurgie robotique à port unique.

- Avril 2025 : BD a lancé le patch ombilical pour hernie Phasix ST entièrement bioabsorbable après autorisation 510(k).

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs chirurgicaux généraux comme l'ensemble des instruments manuels ou motorisés, des bras robotiques, des outils à énergie et des fournitures à usage unique permettant aux médecins d'accéder, d'inciser, de cautériser ou de suturer les tissus humains dans le cadre de procédures ouvertes, mini-invasives et assistées par robot, réalisées dans des blocs opératoires et des centres chirurgicaux ambulatoires.

Exclusion du périmètre : Les kits chirurgicaux vétérinaires et les grands systèmes d'imagerie en capital sont exclus de cette évaluation.

Aperçu de la segmentation

- Par Type de Produit

- Instruments de Chirurgie Minimalement Invasive

- Instruments de Chirurgie Assistée par Robot

- Instruments de Chirurgie par Énergie (Radiofréquence, Ultrasonique, Laser)

- Instruments de Chirurgie Ouverte

- Fournitures Chirurgicales Jetables / à Usage Unique

- Instruments Intelligents / à Capteurs Intégrés

- Autres Types de Produits

- Par Application

- Orthopédie

- Cardiovasculaire

- Gynécologie & Urologie

- Neurochirurgie

- Gastro-intestinal / Colorectal

- Bariatrique & Métabolique

- Thoracique

- Plastique & Reconstructrice

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Instituts Académiques & de Recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient & Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens en exercice, des infirmiers périopératoires, des directeurs de la chaîne d'approvisionnement et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Ces entretiens ont confirmé les prix de vente moyens réels, le passage aux kits jetables et les taux d'adoption précoce des consoles robotiques, nous permettant de recalibrer les données secondaires et les hypothèses.

Recherche documentaire

Nous avons commencé par cartographier les volumes de procédures publiques et les schémas de dépenses à partir de sources de premier rang telles que l'Organisation mondiale de la santé, les Statistiques de santé de l'OCDE, l'American Hospital Association et Eurostat ; celles-ci établissent la fréquence des interventions chirurgicales majeures et l'évolution de la demande en dispositifs. Notre équipe a ensuite extrait les codes import-export des instruments relevant des positions SH 9018 et 9019 d'UN Comtrade, ce qui nous permet d'évaluer les flux commerciaux mondiaux par rapport aux chiffres de production.

Les analyses de brevets issues de Questel, les dossiers d'autorisation 510(k) de la base de données FDA MAUDE et les revues à comité de lecture sur les tendances d'adoption de la laparoscopie et de la robotique fournissent des indicateurs de diffusion technologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les flux d'actualités accessibles via Dow Jones Factiva complètent les signaux de prix et de concurrence. Cette liste est illustrative, et de nombreux autres référentiels ouverts et payants ont été consultés à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Une approche descendante convertit les admissions chirurgicales nationales en demande adressable de dispositifs via des comptages d'instruments spécifiques aux procédures, qui sont ensuite multipliés par les ASP mixtes et ajustés en fonction des cycles de réutilisation. Des recoupements ascendants sélectifs, des consolidations de chiffres d'affaires fournisseurs et des données d'achats d'ASC échantillonnées permettent de réconcilier les écarts éventuels. Les variables clés comprennent la répartition entre chirurgie élective et chirurgie d'urgence, le parc installé de blocs opératoires robotisés, le taux de rotation moyen des instruments, les variations des droits de douane et les mises à jour des remboursements.

Pour les prévisions, nous appliquons une régression multivariée reliant la croissance des procédures, le vieillissement démographique, l'expansion des capacités des ASC et l'inflation des ASP, avant que l'analyse de scénarios n'intègre des hypothèses haussières ou baissières autour de l'adoption technologique. Lorsque les estimations ascendantes manquent de clarté, des facteurs d'écart dérivés de la recherche primaire comblent la différence.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par les pairs et une validation par la direction. Nous actualisons le modèle chaque année et publions des révisions intermédiaires lorsque des approbations réglementaires, des chocs d'approvisionnement ou des fluctuations de devises génèrent un écart significatif. Avant la publication, un analyste réexécute l'intégralité du classeur afin que les clients disposent de la vue synchronisée la plus récente.

Pourquoi notre référence sur les dispositifs chirurgicaux généraux bénéficie d'une confiance inégalée

Les chiffres publiés diffèrent souvent parce que les éditeurs retiennent des combinaisons de produits, des grilles tarifaires, des couvertures géographiques et des fréquences de mise à jour différentes. Nous reconnaissons cet écart d'emblée et indiquons là où les chiffres divergent.

Les principaux facteurs d'écart comprennent la prise en compte ou non des systèmes robotiques et des plateformes énergétiques, l'étendue des pays modélisés, le traitement en devises couvertes ou au comptant, et la fréquence à laquelle les nouvelles données d'approvisionnement hospitalier sont réintégrées dans le modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,81 Md USD (2025) | Mordor Intelligence | - |

| 19,90 Md USD (2025) | Global Consultancy A | Périmètre plus étroit sur les instruments de chirurgie ouverte, conversion en dollars constants 2023 |

| 16,65 Md USD (2025) | Industry Journal B | Exclut les plateformes robotiques, couvre uniquement 12 économies, base ASP conservatrice |

Ces comparaisons montrent que, si d'autres sources fournissent des instantanés utiles, la sélection rigoureuse du périmètre, la triangulation multi-sources et la fréquence de mise à jour annuelle de Mordor offrent une référence équilibrée sur laquelle les acheteurs peuvent s'appuyer.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux généraux ?

Il a atteint 21,32 milliards USD en 2026 et devrait atteindre 30,78 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes ?

Les instruments jetables et à usage unique dominent, représentant 43,78 % des revenus de 2025.

Quelle spécialité connaît la croissance la plus rapide ?

La chirurgie cardiovasculaire se développe à un TCAC de 9,77 % jusqu'en 2031, portée par les innovations transcathéter et par énergie.

À quelle vitesse les centres de chirurgie ambulatoire adoptent-ils les nouveaux dispositifs ?

La demande des centres de chirurgie ambulatoire croît à un TCAC de 10,32 % alors que les payeurs privilégient les environnements de soins le jour même à moindre coût.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,54 %, soutenu par la construction hospitalière et la hausse des revenus disponibles.

Quel est le principal obstacle à une adoption plus large de la chirurgie robotique ?

Les coûts d'investissement et de maintenance élevés, dépassant souvent 2,5 millions USD par console, limitent l'adoption dans les hôpitaux de niveau intermédiaire.

Dernière mise à jour de la page le: