Taille et Part du Marché des Communications à Très Haute Fréquence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.46 Milliards de dollars |

| Taille du Marché (2030) | 7.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

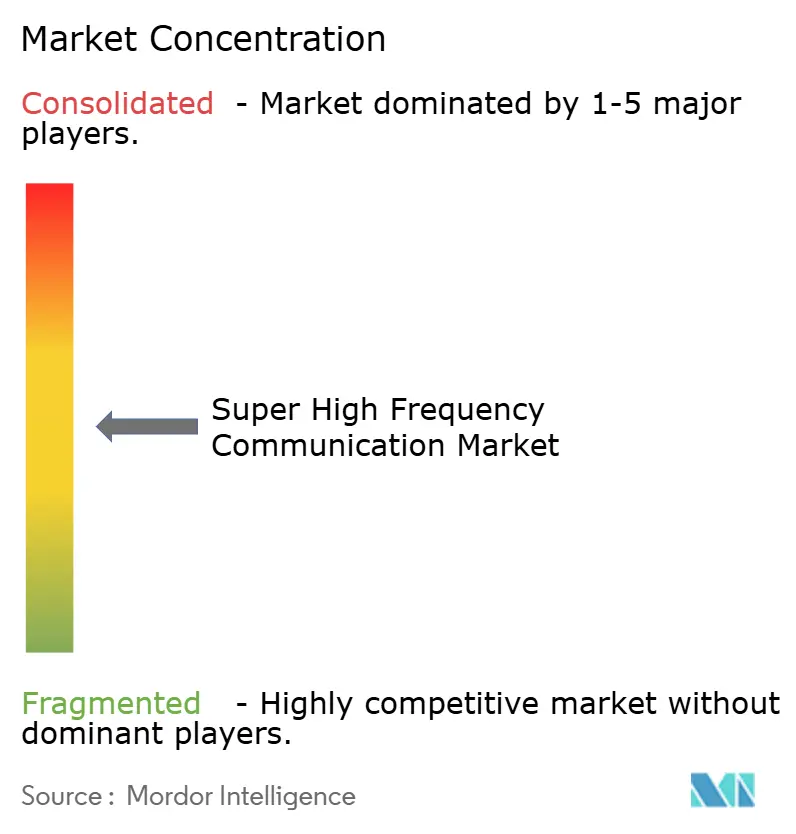

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Communications à Très Haute Fréquence par Mordor Intelligence

Le marché des Communications à Très Haute Fréquence a atteint 3,46 milliards USD en 2025 et devrait enregistrer un TCAC de 16,87 %, portant la taille du marché à 7,54 milliards USD d'ici 2030. La commercialisation du spectre 24 GHz – 57 GHz, la modernisation des radars militaires en bande Ka, les déploiements rapides de constellations en orbite basse terrestre (LEO) et les puces de formation de faisceaux optimisées par l'IA renforcent les courbes de demande dans les secteurs des télécommunications, de la défense, de l'automobile et de la sécurité. Les premières approbations réglementaires pour la liaison montante en ondes millimétriques, notamment en Amérique du Nord et en Asie-Pacifique, réduisent les délais de déploiement et soutiennent les dépenses d'investissement du secteur privé. Les fournisseurs d'équipements gagnent des avantages en termes de coûts en migrant vers des procédés SiGe et GaN hautement intégrés, tandis que les opérateurs de réseau ouvrent de nouveaux bassins de revenus en superposant des services à valeur ajoutée sur des grilles de petites cellules denses. Ces facteurs, associés à la montée en puissance des obligations réglementaires en matière de radar automobile et à la connectivité des usines intelligentes, positionnent le marché des Communications à Très Haute Fréquence pour une expansion soutenue à deux chiffres tout au long de la décennie.

Points Clés du Rapport

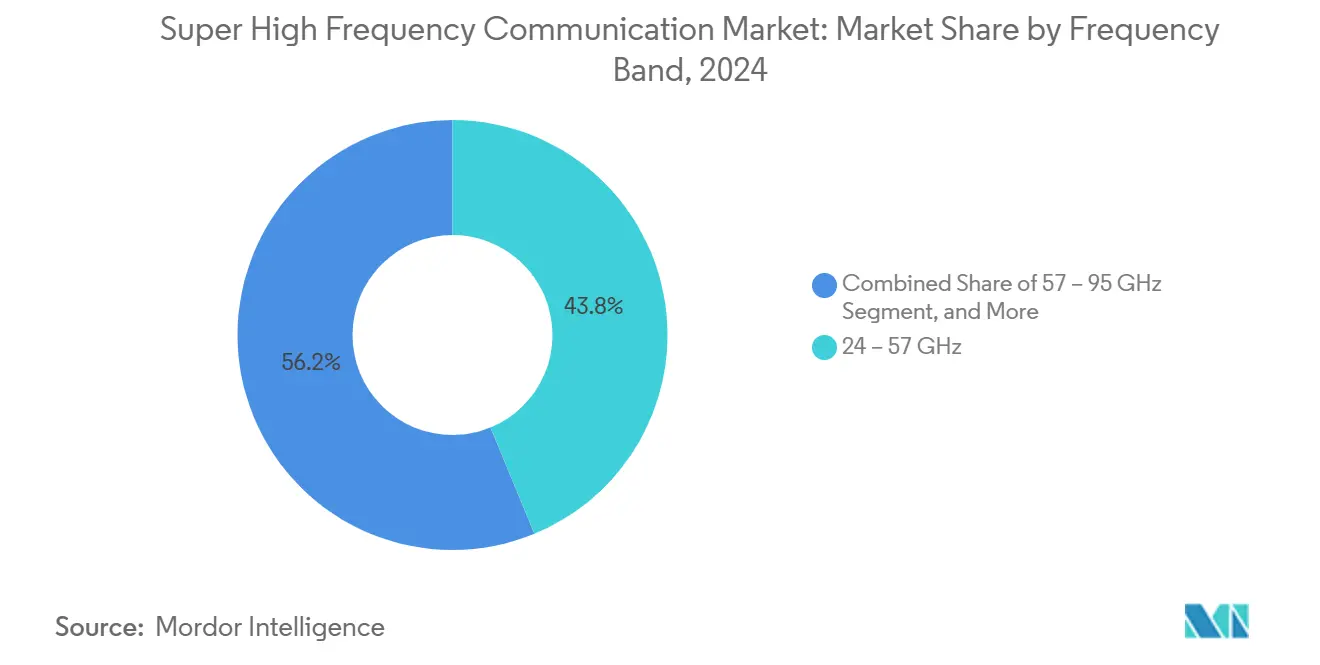

- Par bande de fréquence, les systèmes 24 GHz – 57 GHz ont dominé avec une part de 43,78 % du marché des Communications à Très Haute Fréquence en 2024, tandis que les plateformes 57 GHz – 95 GHz devraient progresser à un TCAC de 17,16 % jusqu'en 2030.

- Par composant, les antennes et modules d'émetteur-récepteur ont représenté une part de 39,73 % de la taille du marché des Communications à Très Haute Fréquence en 2024 ; les sous-systèmes de communication et de mise en réseau devraient croître au rythme le plus rapide, avec un TCAC de 17,36 %.

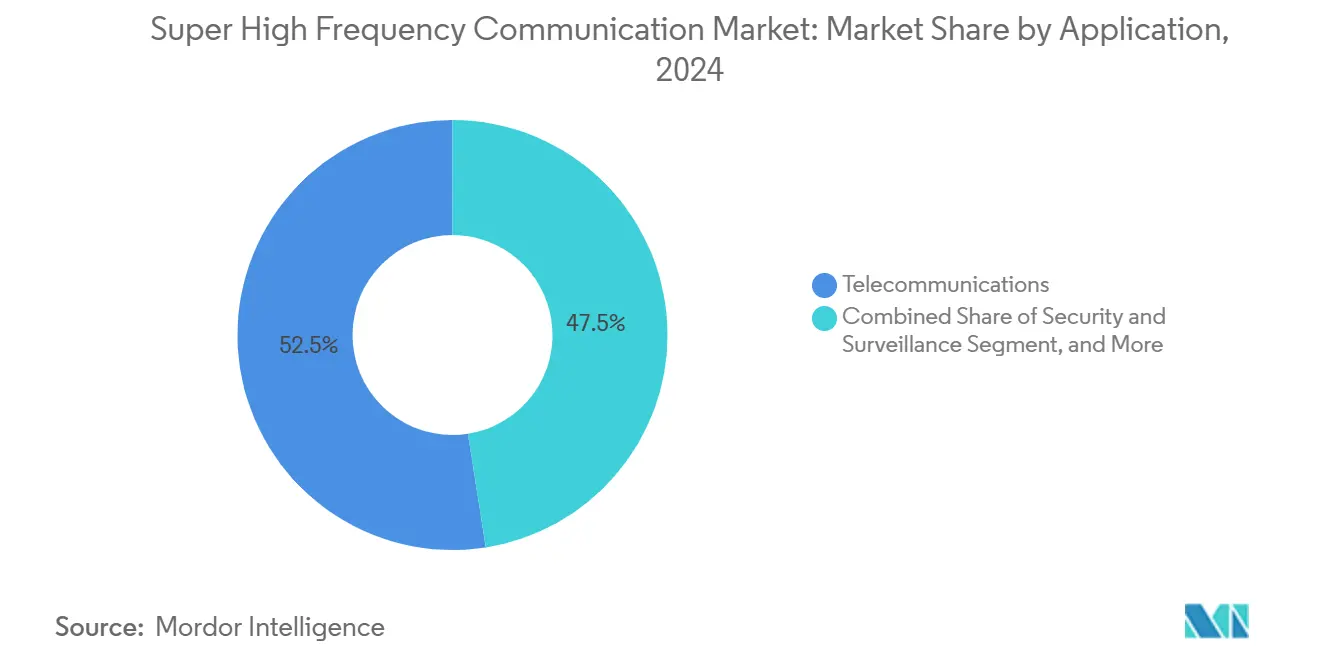

- Par application, les télécommunications ont dominé avec une part de 52,47 % de la taille du marché des Communications à Très Haute Fréquence en 2024, tandis que les cas d'usage de sécurité et de surveillance devraient se développer à un TCAC de 17,57 % entre 2025 et 2030.

- Par secteur d'utilisation final, l'aérospatiale et la défense ont détenu une part de 49,82 % de la taille du marché des Communications à Très Haute Fréquence en 2024, tandis que l'automobile et le transport affichent la croissance prévisionnelle la plus élevée avec un TCAC de 17,49 % jusqu'en 2030.

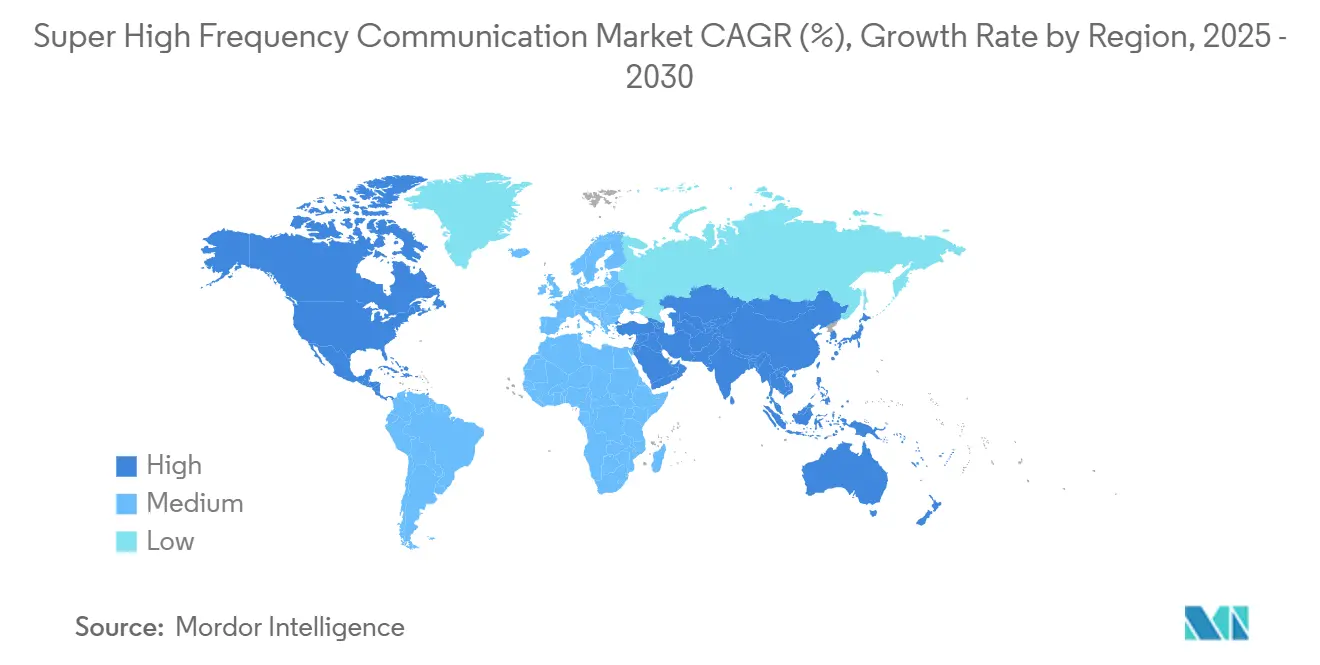

- Par géographie, l'Amérique du Nord a capté une part de 35,71 % de la taille du marché des Communications à Très Haute Fréquence en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 17,78 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Communications à Très Haute Fréquence

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Commercialisation du Spectre 24 GHz – 57 GHz | +3.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des Radars Militaires en Bande Ka | +2.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Déploiements de Constellations en Orbite Basse Terrestre | +4.1% | Mondial | Moyen terme (2-4 ans) |

| Puces de Formation de Faisceaux Optimisées par l'IA | +2.9% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Liaison Montante 5G Privée pour les Usines Intelligentes | +1.8% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération Réglementaire des Bandes 7 GHz – 24 GHz | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Commercialisation du Spectre 24 GHz – 57 GHz

Les opérateurs mobiles ont accéléré leurs achats après que les régulateurs en Corée du Sud, en Australie et à Hong Kong ont libéré des blocs contigus de 26 GHz – 28 GHz prenant en charge des débits de données de pointe de 10 Gbps.[1]Ministère des Sciences et des TIC, "Politiques du Spectre 28 GHz pour la 5G," msit.go.kr Ces attributions commerciales raccourcissent les délais de retour sur investissement pour la densification des petites cellules et créent un écosystème mondialement harmonisé qui réduit les coûts unitaires. Les fabricants d'appareils alignent leurs feuilles de route pour les fronts d'extrémité radio sur ces bandes, permettant une mise sur le marché plus rapide des services de large bande mobile amélioré et d'accès sans fil fixe.

Modernisation des Radars Militaires en Bande Ka

L'armée américaine a mis en service le radar AN/TPY-4 en 2024, marquant un passage aux capteurs en bande Ka qui offrent une discrimination de cibles plus fine et une résistance accrue au brouillage.[2]Armée américaine, "Déploiement du Radar AN/TPY-4," army.mil Les programmes de l'OTAN et les alliances de défense indo-pacifiques reflètent cette tendance, déclenchant des cycles d'approvisionnement pluriannuels pour les modules d'émission-réception à base de GaN, les algorithmes agiles de direction de faisceau et les unités de traitement durcies.

Déploiements de Constellations en Orbite Basse Terrestre

SpaceX a dépassé 5 000 satellites Starlink actifs en 2024, entraînant une forte demande de terminaux terrestres en bande Ka et de liaisons inter-satellites en bande V.[3]SpaceX, "État de la Constellation de Satellites Starlink," spacex.com OneWeb, Kuiper et les opérateurs régionaux augmentent leurs besoins en capacité, incitant les fournisseurs d'antennes à réseau phasé à accroître leur production. Le modèle de constellation nécessite un renouvellement continu, générant des revenus récurrents en matériel et en services sur la période de prévision.

Puces de Formation de Faisceaux Optimisées par l'IA

Le Snapdragon X80 de Qualcomm intègre des routines d'apprentissage automatique qui adaptent les schémas de faisceau en temps réel, réduisant la consommation d'énergie de 30 % tout en améliorant la fiabilité des liaisons dans les déploiements urbains denses. Les fournisseurs intègrent une intelligence similaire dans les radios de petites cellules et les modems satellites, générant des gains d'efficacité qui se traduisent directement par des économies sur les coûts d'exploitation pour les opérateurs de réseau.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Atténuation Atmosphérique et par la Pluie au-dessus de 20 GHz | -2.1% | Régions tropicales et à fortes précipitations | Long terme (≥ 4 ans) |

| Pénurie Aiguë de Talents en Ingénierie RF | -1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Cycles de Vie Courts des Produits et Obsolescence Rapide | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Dépenses d'Investissement Initiales Élevées pour les Réseaux Denses de Petites Cellules | -1.9% | Marchés urbains des économies développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Atténuation Atmosphérique et par la Pluie au-dessus de 20 GHz

Des études de la Société des Communications de l'IEEE ont révélé que les liaisons à 60 GHz peuvent perdre 15 à 25 dB/km lors de fortes pluies tropicales. Les opérateurs installent une modulation adaptative et un routage redondant, mais ces mesures augmentent les coûts d'investissement et d'exploitation. Le défi reste aigu pour les liaisons montantes fixes et les liaisons satellites à haut débit où les options de diversité de chemin sont limitées.

Pénurie Aiguë de Talents en Ingénierie RF

Une enquête de l'IEEE MTT-S a révélé que 78 % des entreprises ont eu du mal à recruter des concepteurs seniors en ondes millimétriques en 2024, avec des postes vacants restant ouverts en moyenne huit mois. La pénurie ralentit les cycles de prototypage et fait monter les salaires de référence, poussant les petits fournisseurs à externaliser la conception ou à former des partenariats académiques qui allongent les feuilles de route produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Bande de Fréquence : Les Bandes Supérieures Stimulent l'Innovation

Le segment 24 GHz – 57 GHz a représenté la plus grande part, soit 43,78 % de la taille du marché des Communications à Très Haute Fréquence en 2024. Les attributions établies, les modèles de propagation éprouvés et la demande volumique des terminaux mobiles maintiennent ce niveau commercialement dominant. En revanche, les plateformes 57 GHz – 95 GHz, portées par le spectre sans licence, devraient enregistrer l'expansion la plus rapide avec un TCAC de 17,16 % jusqu'en 2030. Le radar automobile, la liaison montante à haute densité et les liaisons de substitution à la fibre à courte portée stimulent cette croissance, les fournisseurs utilisant de larges canaux contigus de 7 GHz pour atteindre des débits multi-gigabits. Au-dessus de 95 GHz, des opportunités naissantes dans la numérisation térahertz et les liaisons point à point sécurisées émergent, mais la physique restrictive des dispositifs et la réglementation fragmentée tempèrent l'adoption à court terme. L'échelle évolutive progresse ainsi méthodiquement, la maturité de l'écosystème se propageant des bandes inférieures vers les bandes supérieures.

Le marché des Communications à Très Haute Fréquence bénéficie des avancées dans les technologies de semi-conducteurs agnostiques en fréquence, notamment dans les amplificateurs de puissance GaN sur SiC, qui améliorent l'efficacité sur plusieurs bandes de fréquences. Les cadres de licences tels que les règles expérimentales 2024 de la FCC encouragent les essais térahertz en phase précoce. Associées à la croissance des consortiums universitaires, ces politiques alimentent un pipeline d'innovation qui devrait se concrétiser en offres commerciales au-delà de l'horizon de prévision.

Par Composant : Les Systèmes de Communication Mènent la Croissance

Les antennes et blocs d'émetteur-récepteur ont conservé 39,73 % des revenus en 2024, reflétant leur omniprésence dans tous les scénarios de déploiement. Pourtant, les sous-systèmes de communication et de mise en réseau, enrichis de fonctionnalités définies par logiciel, surpassent les autres catégories avec un TCAC de 17,36 %, car les opérateurs de réseau exigent des radios flexibles capables de basculer entre trois et quatre bandes distinctes d'ondes millimétriques. La plateforme Massive-MIMO en ondes millimétriques d'Ericsson en 2024 illustre la convergence de la formation de faisceaux, du MIMO et de l'adaptation de liaison pilotée par l'IA au sein d'un seul boîtier.

Les sources de fréquence, notamment les oscillateurs à faible bruit de phase, gagnent en pertinence à mesure que les schémas QAM d'ordre supérieur resserrent les budgets d'erreur. Les composants d'imagerie, bien que de niche, progressent régulièrement avec la croissance des scanners corporels dans les aéroports et des tests non destructifs industriels. La conception intégrée réduit le nombre de composants dans la nomenclature, et les fonderies passent aux nœuds SiGe de 90 nm et 45 nm pour la production en volume de circuits intégrés RF, comprimant davantage les courbes de coûts.

Par Application : Les Applications de Sécurité s'Accélèrent

Les télécommunications représentent encore 52,47 % des revenus de 2024 ; cependant, les installations de sécurité et de surveillance devraient croître à un TCAC de 17,57 %, reflétant la protection accrue des infrastructures critiques. Le Département de la Sécurité Intérieure des États-Unis a certifié des scanners corporels de nouvelle génération en 2024, démontrant la supériorité de l'imagerie en ondes millimétriques par rapport aux alternatives conventionnelles aux rayons X. Les communications radar et satellitaires continuent d'absorber les budgets de défense, tandis que l'imagerie et la numérisation migrent des laboratoires vers les lignes de production, permettant la détection de défauts sub-millimétriques.

La convergence multi-applications devient prononcée à mesure que les fournisseurs de stations de base intègrent des fonctions de sécurité périmétrique dans le matériel cellulaire, et que les aéroports déploient des réseaux d'antennes partagées pour le contrôle des passagers et la télémétrie à bande étroite. Ces synergies élargissent les cas d'usage adressables, stimulant une demande matérielle incrémentale sans coûts d'acquisition de sites proportionnels.

Par Secteur d'Utilisation Final : La Transformation Automobile s'Accélère

L'aérospatiale et la défense représentaient une part de 49,82 % en 2024 ; néanmoins, l'automobile et le transport croissent à un TCAC de 17,49 % alors que les régulateurs de sécurité imposent des radars d'évitement de collision à 77 GHz. La règle de freinage d'urgence automatique de la Commission Européenne, en vigueur depuis 2024, a transformé les capteurs en ondes millimétriques d'options haut de gamme en équipements de base. Les constructeurs automobiles japonais poussent le radar d'imagerie à 79 GHz pour affiner la navigation au niveau des voies dans les prototypes autonomes.

Les usines industrielles utilisent des capteurs de position à 60 GHz pour le guidage robotique, tandis que les prestataires de soins de santé explorent la spectroscopie térahertz pour les diagnostics non invasifs. Le transfert de technologie intersectoriel s'accélère lorsque le volume automobile fait baisser les prix des composants, bénéficiant aux segments de la défense et de l'industrie. À l'inverse, les innovations militaires durcies dans les réseaux phasés se diffusent vers les plateformes véhiculaires civiles, renforçant des boucles d'amélioration continue.

Analyse Géographique

L'Amérique du Nord a maintenu son leadership avec 35,71 % des revenus de 2024, portée par 2,8 milliards USD d'allocations du Département de la Défense des États-Unis pour les radars en bande Ka de nouvelle génération. L'investissement agressif du secteur privé dans les infrastructures terrestres LEO complète la demande de défense, créant une base de revenus diversifiée. La modernisation du NORAD au Canada et les programmes d'accès sans fil fixe au Mexique fournissent des vents favorables supplémentaires, même si les règles de partage du spectre accélèrent les déploiements commerciaux.

L'Europe est en retrait en termes de croissance mais présente une profondeur verticale robuste portée par les mises à niveau en bande Ka financées par l'ESA pour les satellites Galileo et les clusters de radar automobile à 77 GHz en Allemagne. Des réglementations nationales fragmentées ont précédemment freiné l'adoption, mais l'harmonisation ETSI de 2025 devrait rationaliser les licences. Les fournisseurs scandinaves s'appuient sur un long héritage en micro-ondes pour exporter vers des clients de défense au Moyen-Orient et des opérateurs de télécommunications en Amérique latine.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 17,78 %, portée par le déploiement par la Chine de plus d'un million de stations de base en ondes millimétriques fin 2024. Le parrainage par la Corée du Sud d'un banc d'essai 6G de 1,2 milliard USD et les obligations réglementaires japonaises en matière de radar automobile positionnent la région à la fois comme centre de demande et puissance manufacturière. Les stations terrestres de connectivité rurale en bande Ka de l'Inde étendent les marchés adressables au-delà des mégapoles, tandis que l'Australie intègre des systèmes de défense à 26 GHz dans la modernisation navale, diversifiant les flux de revenus régionaux.

Paysage Concurrentiel

Le marché des Communications à Très Haute Fréquence est modérément fragmenté, les cinq premiers fournisseurs représentant environ 55 % des revenus mondiaux. Les acteurs historiques des télécommunications tels qu'Ericsson et Nokia capitalisent sur leur expérience en ondes millimétriques 5G pour pénétrer les niches adjacentes de la sécurité et de l'industrie. Qualcomm domine les puces pour appareils, intégrant une intégration RF-bande de base étroite qui établit des références de performance.

Les spécialistes de la défense L3Harris et Thales ancrent les segments radar et guerre électronique à haute marge, s'appuyant sur la propriété intellectuelle classifiée et les longs cycles d'approvisionnement pour des rendements durables. En 2024, L3Harris a acquis une entreprise spécialisée dans les antennes à réseau phasé avancées pour consolider l'intégration verticale, illustrant une tendance plus large de fusions-acquisitions ciblant les talents RF rares et les bibliothèques de conception propriétaires. Dans le domaine des tests et mesures, Keysight, Rohde & Schwarz et Anritsu investissent massivement dans l'instrumentation à 110 GHz pour s'assurer les premiers clients de recherche 6G.

Sur le plan stratégique, les fournisseurs poursuivent des partenariats d'écosystème : les fabricants de stations de base regroupent la liaison montante satellite, les maisons de semi-conducteurs sans usine s'associent avec des OSAT pour la fabrication d'antennes en boîtier, et les opérateurs de constellations co-conçoivent des terminaux terrestres avec des fournisseurs de puces. Ces alliances compriment le délai de génération de revenus, optimisent la nomenclature et partagent les risques tout au long de la chaîne de valeur.

Leaders du Secteur des Communications à Très Haute Fréquence

Anritsu Corporation

Aviat Networks Inc.

BridgeWave Communications Inc.

Ceragon Networks Ltd.

E-Band Communications LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Le Ministère des Sciences et des TIC de Corée du Sud a finalisé l'attribution de la bande 140 GHz pour les réseaux pilotes 6G à l'échelle nationale, autorisant trois opérateurs à construire 500 sites expérimentaux avant les enchères commerciales de spectre prévues pour 2027.

- Juillet 2025 : Qualcomm a finalisé l'acquisition de WaveCore Semiconductor pour 320 millions USD, un développeur américain de puces d'amplificateurs de puissance en nitrure de gallium optimisées pour les radios de liaison montante 57 GHz-95 GHz, accélérant sa feuille de route pour les puces intégrées en ondes millimétriques.

- Avril 2025 : SpaceX a lancé la validation en orbite des liaisons laser inter-satellites en bande V sur 50 satellites Starlink, confirmant une latence aller-retour inférieure à 10 millisecondes entre des terminaux terrestres sur des continents séparés.

- Février 2025 : Nokia a présenté un prototype de petite cellule à 110 GHz pour des essais sur le terrain pré-6G, intégrant un module à réseau phasé double bande qui a démontré des débits de données de pointe de 20 Gbps lors de tests avec deux opérateurs mobiles européens.

Portée du Rapport Mondial sur le Marché des Communications à Très Haute Fréquence

| 24 – 57 GHz |

| 57 – 95 GHz |

| 95 – 300 GHz |

| Antennes et Composants d'Émetteur-Récepteur |

| Composants de Communication et de Mise en Réseau |

| Sources de Fréquence et Composants Associés |

| Composants d'Imagerie |

| Télécommunications |

| Systèmes de Communication Radar et Satellite |

| Systèmes d'Imagerie et de Numérisation |

| Sécurité et Surveillance |

| Aérospatiale et Défense |

| Automobile et Transport |

| Industrie et Fabrication |

| Santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Bande de Fréquence | 24 – 57 GHz | ||

| 57 – 95 GHz | |||

| 95 – 300 GHz | |||

| Par Composant | Antennes et Composants d'Émetteur-Récepteur | ||

| Composants de Communication et de Mise en Réseau | |||

| Sources de Fréquence et Composants Associés | |||

| Composants d'Imagerie | |||

| Par Application | Télécommunications | ||

| Systèmes de Communication Radar et Satellite | |||

| Systèmes d'Imagerie et de Numérisation | |||

| Sécurité et Surveillance | |||

| Par Secteur d'Utilisation Final | Aérospatiale et Défense | ||

| Automobile et Transport | |||

| Industrie et Fabrication | |||

| Santé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Communications à Très Haute Fréquence en 2025 ?

Le marché s'établit à 3,46 milliards USD en 2025 avec un TCAC de 16,87 % jusqu'en 2030.

Quelle bande de fréquence détient la plus grande part de revenus ?

Le niveau 24 GHz – 57 GHz commande 43,78 % des revenus de 2024 grâce aux écosystèmes 5G matures.

Quel est le domaine d'application à la croissance la plus rapide ?

Les cas d'usage de sécurité et de surveillance, en expansion à un TCAC de 17,57 % alors que la protection des infrastructures critiques s'intensifie.

Quelle région devrait croître le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 17,78 %, soutenue par des déploiements à grande échelle de la 5G et du radar automobile.

Qui sont les principales entreprises ?

Ericsson, Nokia, Qualcomm, L3Harris et Thales figurent parmi les principaux fournisseurs, détenant ensemble environ 55 % des revenus mondiaux.

Qu'est-ce qui limite l'adoption des ondes millimétriques ?

L'atténuation atmosphérique par la pluie et la pénurie d'ingénieurs RF expérimentés restent les principales barrières techniques et en ressources.

Dernière mise à jour de la page le: