Taille et part du marché des communications filaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

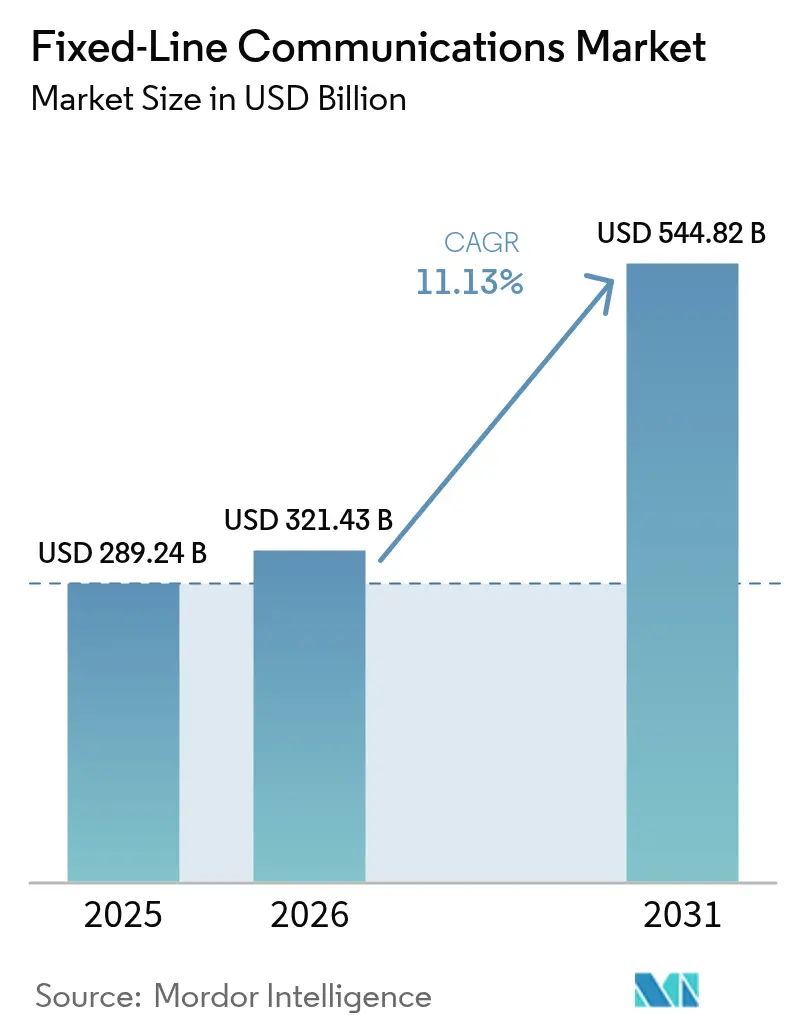

| Taille du Marché (2026) | 321.43 Milliards de dollars |

| Taille du Marché (2031) | 544.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.13% CAGR |

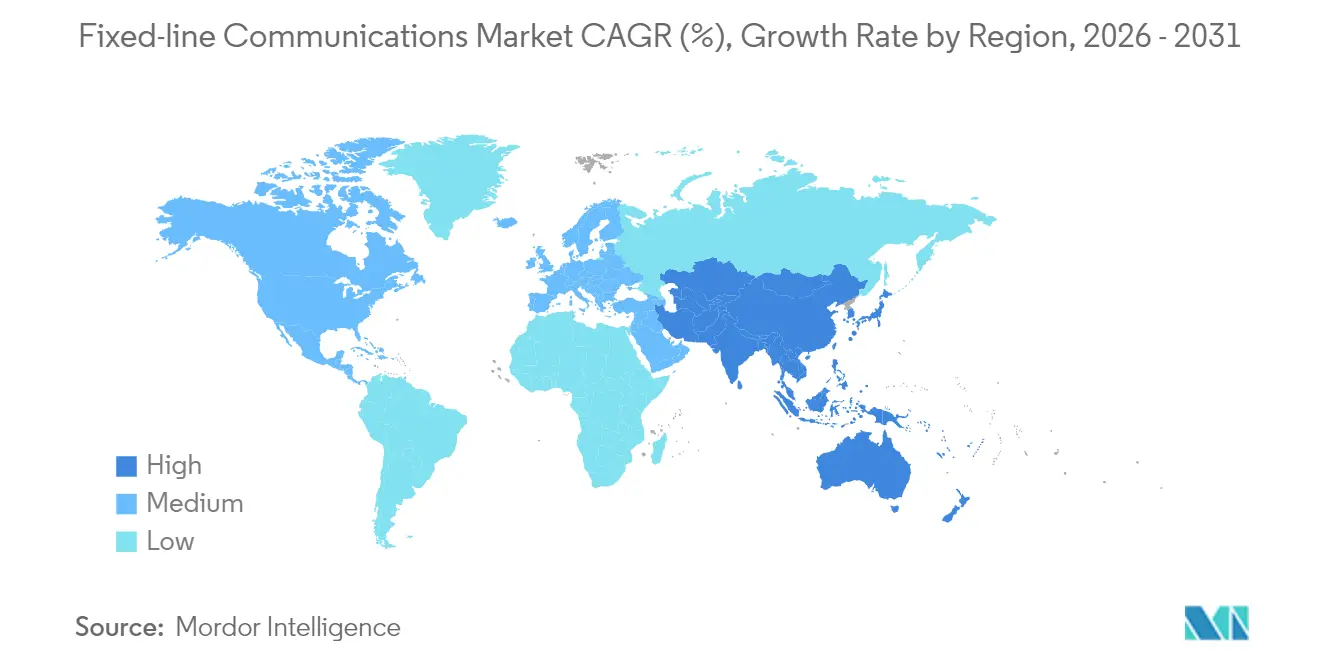

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

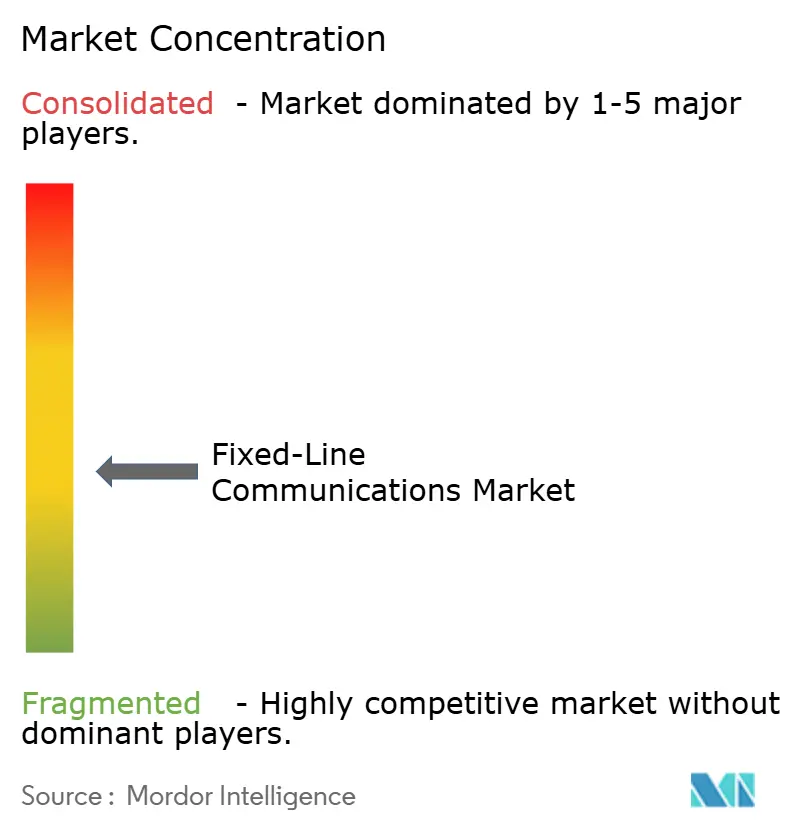

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications filaires par Mordor Intelligence

La taille du marché des communications filaires en 2026 est estimée à 321,43 milliards USD, en hausse par rapport à la valeur de 2025 de 289,24 milliards USD, avec des projections pour 2031 affichant 544,82 milliards USD, progressant à un TCAC de 11,13 % sur la période 2026-2031. La croissance soutenue reflète la manière dont le marché des communications filaires sous-tend l'informatique en nuage, les charges de travail liées à l'intelligence artificielle et les besoins en rétro-transport 5G, consolidant son rôle d'infrastructure numérique fondamentale.[1]Commission européenne, "Objectifs de la Décennie numérique," ec.europa.eu Les objectifs de débit symétrique au gigabit adoptés par l'Union européenne, les États-Unis et plusieurs gouvernements d'Asie-Pacifique continuent d'accélérer les déploiements de fibre optique, tandis que les règles de souveraineté des données incitent les entreprises à maintenir le trafic sensible à la latence sur les réseaux nationaux. La construction rapide de centres de données hyperscale met à rude épreuve les dorsales héritées, poussant les opérateurs vers des mises à niveau optiques à 800 G et au térabit qui stimulent la demande en équipements. Parallèlement, les initiatives de normes ouvertes et la mise en réseau définie par logiciel déplacent l'avantage concurrentiel des caractéristiques matérielles vers des plateformes programmables, créant des opportunités pour de nouveaux fournisseurs capables de respecter des engagements de niveau de service à faible latence. La pression réglementaire croissante visant à simplifier les permis de passage laisse entendre que la vitesse de déploiement, et non l'appétit des utilisateurs finaux, déterminera la rapidité avec laquelle le marché des communications filaires captera sa demande adressable.[2]Wireless Estimator, "Les retards d'attachement aux poteaux pourraient coûter des milliards au haut débit fédéral," wirelessestimator.com

Principaux enseignements du rapport

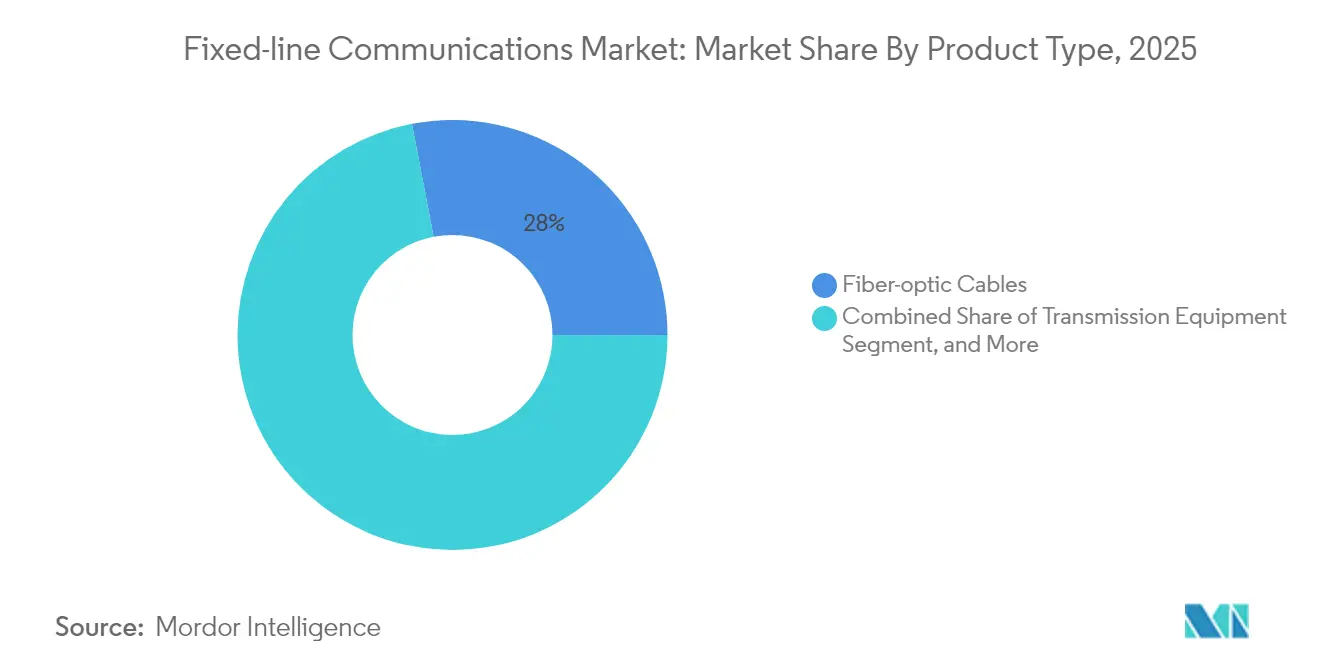

- Par catégorie de produit, les câbles à fibre optique ont dominé avec une part de revenus de 28,02 % en 2025 ; les équipements d'accès progressent à un TCAC de 13,45 % jusqu'en 2031.

- Par type de service, les services de données haut débit fixe ont représenté 68,45 % du pool de revenus 2025, tandis que l'IPTV et les autres services à valeur ajoutée ont affiché la croissance la plus rapide avec un TCAC de 12,05 % jusqu'en 2031.

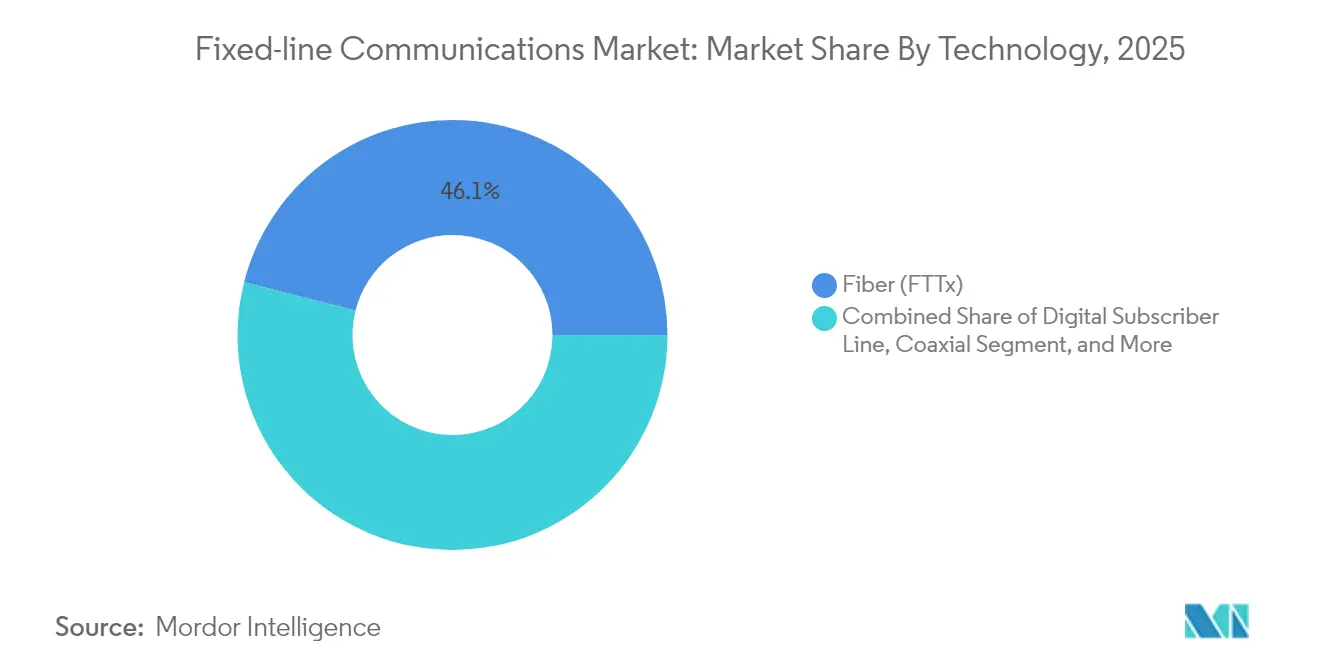

- Par technologie, la fibre a capté 46,05 % de la part du marché des communications filaires en 2025, et les déploiements de fibre jusqu'au domicile devraient progresser à un TCAC de 18,22 %.

- Par utilisateur final, les connexions résidentielles ont représenté 55,25 % des revenus en 2025, tandis que la demande des centres de données augmente à un TCAC de 14,25 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 38,45 % du total des revenus 2025 et devrait maintenir un TCAC de 11,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des communications filaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de haut débit à débit gigabit dans les villes denses | +2.8% | Mondial, notamment Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Programmes FTTH à grande échelle par les opérateurs historiques et les opérateurs alternatifs | +3.2% | Mondial ; l'APAC affiche les plus grands volumes de construction | Long terme (≥ 4 ans) |

| Besoins en rétro-transport des centres de données hyperscale | +2.1% | Mondial, concentré dans les régions d'informatique en nuage | Court terme (≤ 2 ans) |

| Subventions au service universel (BEAD, CEF-2, RDOF) | +1.9% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Réutilisation des gaines en cuivre héritées pour réduire les travaux de génie civil | +1.4% | Marchés télécom matures dans le monde entier | Court terme (≤ 2 ans) |

| Densification du calcul en périphérie pour les liaisons à faible latence | +1.6% | Zones urbaines et industrielles dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de haut débit à débit gigabit dans les pôles urbains

- Le télétravail, la vidéo 4K multi-flux et le jeu en nuage ont fait du service multi-gigabit une attente de base dans les grandes villes. Les opérateurs ne peuvent plus s'appuyer sur les règles de sursouscription qui permettaient autrefois de maîtriser les coûts de capacité ; ils déploient plutôt la fibre symétrique plus profondément dans les immeubles d'appartements pour garantir des débits élevés. Les locataires professionnels dans les immeubles à usage mixte demandent également des vitesses de liaison montante garanties pour la sauvegarde en nuage et la collaboration vidéo, permettant aux opérateurs de proposer des accords de niveau de service premium à un revenu moyen par utilisateur plus élevé. La géographie dense raccourcit les délais de rentabilisation des déploiements de fibre, encourageant une tarification promotionnelle agressive qui fidélise les parts de marché avant que les alternatives sans fil fixe 5G ne gagnent du terrain. Les politiques municipales d'équité numérique amplifient encore l'adoption en subventionnant les connexions des ménages à faibles revenus, stimulant indirectement les taux de souscription aux offres premium une fois la fibre en place.

Déploiements massifs de fibre jusqu'au domicile par les opérateurs historiques et les opérateurs alternatifs

Les opérateurs historiques ont abandonné les mises à niveau progressives du cuivre au profit d'un remplacement intégral par la fibre, comme en témoigne l'engagement d'AT&T de desservir 30 millions de locaux avec la FTTH d'ici 2026. Les opérateurs alternatifs challengers, soutenus par des fonds d'infrastructure, s'attaquent aux poches de banlieues mal desservies, forçant des réactions plus rapides de la part des opérateurs historiques désireux de défendre leur base. Des cadres de subventions tels que le BEAD aux États-Unis redirigent des milliards vers les déploiements ruraux, faisant encore pencher l'équation des coûts en faveur de la fibre profonde. La combinaison de techniques de déploiement plus rapides (micro-tranchées, raccordements connecteurisés) et de réutilisation des gaines réduit le coût d'investissement par logement, maintenant des taux de rendement interne attractifs même dans les territoires à densité moyenne. À plus long terme, l'établissement d'une plateforme fibre omniprésente positionne les opérateurs pour proposer en upsell l'hébergement de calcul en périphérie et les services 5G privés.

Besoins en rétro-transport des centres de données en nuage et hyperscale

Les clusters d'entraînement d'intelligence artificielle transmettent des ensembles de données multi-térabits entre les installations, mettant à rude épreuve les liaisons inter-centres de données existantes. Des fournisseurs de services en nuage tels que Google et Meta posent désormais leurs propres fibres noires longue distance et câbles sous-marins pour garantir une latence et une bande passante prévisibles. Les opérateurs télécom qui possèdent une fibre métropolitaine et longue distance contiguë peuvent exploiter cette demande en proposant des locations de fibre noire gérée associées à des routes redondantes. À mesure que les hyperscalers rapprochent les nœuds de calcul des utilisateurs, les anneaux de fibre point à point à courte portée à l'intérieur des zones urbaines deviennent essentiels, créant des tranches de revenus premium pour les fournisseurs capables de respecter des objectifs inférieurs à la milliseconde.

Programmes gouvernementaux de service universel et de subventions (BEAD, RDOF, CEF-2 de l'UE)

Le fonds BEAD de 42,45 milliards USD oblige ses bénéficiaires à construire des réseaux offrant au moins 100/20 Mbps tout en maintenant des prix à des niveaux « abordables » pendant une période définie. Un soutien comparable de l'instrument CEF-2 européen donne la priorité aux liaisons transfrontalières qui renforcent l'intégration du marché unique numérique. Ces subventions réduisent le risque des déploiements ruraux et créent un pipeline de projets prêts à démarrer qui maintiennent les équipes de travail employées pendant des années. Les clauses d'approvisionnement qui favorisent l'approvisionnement national remodèlent les paysages de fournisseurs, récompensant les fournisseurs disposant d'une fabrication locale certifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et long retour sur investissement pour la fibre du dernier kilomètre | -1.7% | Mondial, plus difficile pour les petits opérateurs | Long terme (≥ 4 ans) |

| Risque de substitution par le sans fil fixe 5G et le satellite | -1.2% | Marchés ruraux et suburbains dans le monde | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'épissage de la fibre | -0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Retards liés aux droits de passage municipaux et à l'accès aux poteaux | -1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et longs cycles de retour sur investissement pour la fibre du dernier kilomètre

La desserte d'un seul local rural peut coûter plus de 1 000 USD, un chiffre qui augmente fortement dans les terrains rocheux ou montagneux. Les petits opérateurs sans économies d'échelle supportent des coûts de financement nettement plus élevés, et leurs clauses restrictives de dette imposent souvent des calendriers de déploiement plus lents. Lorsque les équipes doivent fixer la fibre aux poteaux électriques, les travaux préparatoires et les litiges juridiques sur les frais d'attachement ajoutent des mois de retard. L'inflation salariale pour les épisseurs de fibre certifiés aggrave le problème, certains marchés offrant des primes à l'embauche que seuls les ingénieurs de réseaux mobiles recevaient auparavant. Bien que les subventions gouvernementales couvrent une partie des frais de construction, les restrictions sur les fournisseurs ou les technologies autorisés peuvent faire remonter le coût total du projet, allongeant les délais de rentabilisation au-delà des horizons typiques des investisseurs.

Risque de substitution par le sans fil fixe 5G et le haut débit par satellite

Verizon a déjà accumulé plus de 4,8 millions d'abonnés au sans fil fixe utilisant le spectre de bande moyenne 5G, validant la demande de haut débit résidentiel à « installation rapide » qui contourne les délais de tranchée. De même, la constellation en orbite basse de Starlink offre des vitesses supérieures à 100 Mbps dans les régions où les rendements de la fibre sont marginaux. Bien qu'aucune de ces options ne corresponde actuellement à la scalabilité de la fibre, toutes deux répondent aux définitions de base du haut débit et peuvent fidéliser les premiers clients avant qu'une équipe de déploiement de fibre n'atteigne la zone. Les opérateurs font donc face à une course : déployer la fibre en premier ou risquer une pénalité permanente de parts de marché, notamment dans les comtés peu peuplés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'infrastructure fibre ancre la demande en équipements

Les câbles à fibre optique ont généré 28,02 % des revenus en 2025, consolidant leur position de colonne vertébrale volumique du marché des communications filaires. La demande croissante de transmission cohérente à 800 G pousse les opérateurs à accélérer les mises à niveau des installations extérieures, tandis que les terminaux de ligne optique associés et les répartiteurs passifs stimulent les dépenses en équipements d'accès à un TCAC de 13,45 %. Les fournisseurs d'équipements de transmission en bénéficient à mesure que les opérateurs remplacent les optiques 100 G héritées par des modules enfichables qui réduisent de moitié la puissance par bit, améliorant l'efficacité globale du réseau. Les revenus des équipements de commutation progressent en parallèle, car les plans de contrôle définis par logiciel nécessitent des structures feuille-épine haute performance à l'intérieur des centraux téléphoniques.

Les équipements installés chez les clients continuent de surfer sur la vague multi-gigabit à mesure que les ménages adoptent les routeurs Wi-Fi 7 et les nœuds maillés. Les fournisseurs proposent désormais des analyses Wi-Fi gérées permettant aux opérateurs de diagnostiquer les performances à domicile à distance, réduisant ainsi les interventions sur site. Parallèlement, les expéditions d'équipements installés chez les clients sans fil fixe ont dépassé les modems DOCSIS en 2024, montrant que la substitution sans fil peut capter des scénarios de déploiement spécifiques même si la taille du marché des communications filaires pour la fibre reste dominante.

Par type de service : Les données éclipsent les revenus de la voix

Les services de données haut débit fixe ont représenté 68,45 % du total des revenus 2025, confirmant le pivot irréversible de la facturation à la minute vers la monétisation de la bande passante. L'IPTV et les autres plateformes à valeur ajoutée suivent avec un TCAC de 12,05 %, reflétant la manière dont les opérateurs transforment leurs investissements en fibre en revenus récurrents de contenu et de jeu en nuage. La voix fixe traditionnelle poursuit son déclin séculaire à mesure que les entreprises migrent vers des offres de PBX en nuage et que les ménages s'appuient exclusivement sur le mobile.

Les offres de services gérés qui fusionnent la connectivité avec la cybersécurité et l'orchestration du calcul en périphérie gagnent en faveur, notamment auprès des entreprises de taille intermédiaire dépourvues d'équipes informatiques internes. Les analyses vidéo améliorées alimentées par des moteurs d'intelligence artificielle sur réseau permettent une publicité ultra-ciblée, ajoutant des marges supplémentaires sans investissement en capital additionnel.

Par technologie : La fibre accélère la migration des technologies héritées

Les solutions fibre ont représenté 46,05 % des revenus en 2025, tandis que la FTTH seule est en passe d'atteindre un TCAC de 18,22 % jusqu'en 2031, confirmant que le gigabit symétrique est désormais un prérequis plutôt qu'un luxe. La taille du marché des communications filaires liée à la DSL héritée diminue chaque trimestre à mesure que les opérateurs fixent des dates fermes d'abandon du cuivre pour libérer les budgets de maintenance au profit de déploiements tout-fibre. Les opérateurs de câble MSO déploient le DOCSIS 4.0 pour rester compétitifs, tout en planifiant à terme des superpositions tout-fibre pour échapper aux plafonds de bruit RF.

L'adoption précoce du 50 G-PON par la Chine encadre les feuilles de route mondiales des composants, poussant les fournisseurs d'optiques à réduire les courbes de coûts plus rapidement. En Europe, les régulateurs conditionnent les modèles de gros uniquement à un déclassement accéléré du cuivre, amenant les opérateurs historiques à annoncer des migrations fibre ville par ville qui protègent l'EBITDA tout en satisfaisant les mandats politiques.

Par utilisateur final : Les centres de données remodèlent le mix entreprises

Les clients résidentiels ont fourni 55,25 % des revenus 2025, mais la demande des centres de données est la plus forte en progression avec un TCAC de 14,25 %. Les hyperscalers contractent des droits d'utilisation irrévocables de fibre noire à long terme garantissant un accès de 40 ans, offrant aux opérateurs des flux de trésorerie stables mais élevant les normes de disponibilité du réseau à « cinq neuf » ou mieux. Les clients petites et moyennes entreprises tirent parti des nouveaux régimes de gros en accès ouvert pour comparer les prix, forçant les fournisseurs de détail à ajouter de la valeur via la sécurité réseau gérée et l'intégration de l'internet des objets.

Les grandes entreprises recherchent de plus en plus des architectures en nuage hybride qui relient les succursales aux nœuds de calcul en périphérie régionaux via des liaisons privées à 10 G. Les agences gouvernementales étendent les politiques de confiance zéro aux couches de transport, incitant les opérateurs à certifier le chiffrement de bout en bout répondant aux exigences de résidence souveraine des données.

Analyse géographique

L'Asie-Pacifique a conservé 38,45 % des revenus 2025 et devrait progresser à un TCAC de 11,18 %, consolidant sa position de plus grand marché des communications filaires. Le mandat de la Chine pour les réseaux urbains à 10 G stimule le déploiement de fibre à l'échelle nationale, tandis que le programme Digital Bharat de l'Inde déclenche des coentreprises public-privé qui ajoutent plus de 0,5 million de kilomètres de route annuellement. Les opérateurs japonais et coréens mettent à niveau vers le PON à 25 G et 50 G pour soutenir les médias immersifs et l'automatisation industrielle.

L'Amérique du Nord s'appuie sur le programme BEAD pour combler les lacunes rurales. Les opérateurs de niveau 1 accélèrent les déploiements urbains, en concurrence avec les acteurs du haut débit par satellite pour fidéliser les abonnés à long terme. Les gains d'abonnés au sans fil fixe de Verizon mettent en évidence le risque de substitution, mais les comptages de déploiements de fibre atteignent de nouveaux records trimestriels à mesure que les réformes d'attachement aux poteaux raccourcissent les files d'attente de permis. Les règles canadiennes d'accès ouvert obligent les opérateurs historiques à proposer des boucles fibre en gros, favorisant la concurrence au détail qui stimule les taux de souscription sans éroder l'économie des propriétaires de réseau.

La loi européenne sur l'infrastructure gigabit simplifie les autorisations de tranchée et impose la coordination « creuser une fois », réduisant les coûts de génie civil de deux chiffres. La France et l'Espagne affichent désormais des taux d'adoption de la FTTH supérieurs à 75 %, prouvant l'élasticité de la demande une fois le service gigabit omniprésent disponible. Le démarrage tardif de l'Allemagne s'accélère grâce aux opérateurs alternatifs financés par le capital-investissement, tandis que les enchères du projet Gigabit du Royaume-Uni étendent la couverture aux hameaux difficiles d'accès.

Paysage réglementaire

La réglementation continue d'influencer le rythme des déploiements, la structure concurrentielle et la conformité des équipements sur les marchés de la téléphonie fixe. Au Canada, le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) a fait évoluer la tarification de gros du haut débit vers des cadres finaux fondés sur les coûts en 2026, notamment l'ordonnance de télécom 2026-77 sur les tarifs d'accès de gros à la fibre jusqu'aux locaux (FTTP) et des mesures ultérieures fixant les tarifs finaux agrégés de gros HSA effectifs au 24 avril 2026, renforçant l'accès de gros comme levier de la concurrence au détail.

La conformité des équipements et des normes se resserre également. L'Inde a notifié les Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025, et le Telecommunication Engineering Centre (TEC) a poursuivi la publication et la mise à jour de normes techniques notifiées par le gouvernement en 2026 pour des éléments de réseau tels que les commutateurs LAN et les exigences relatives au cœur 5G, élargissant le rôle des tests et de la certification obligatoires dans les achats et la qualification des fournisseurs. Au niveau mondial, les suppléments de l'UIT-T publiés en octobre 2025 pour les recommandations de la série G indiquent une standardisation continue autour de l'évolution de la fibre dans les locaux pour les déploiements résidentiels et PME, alignant les feuilles de route des fournisseurs sur des architectures de fibre intra-bâtiment à plus haut débit.

Analyse de la chaîne de valeur

La chaîne de valeur des communications fixes couvre les matières premières et composants en amont (préformes de verre, capacité d'étirage de fibre, semi-conducteurs, optique et assemblages électroniques), la fabrication et l'intégration en aval intermédiaire (câbles à fibre optique, plateformes OLT/ONT et d'accès, systèmes de routage et de commutation IP, transport optique cohérent et transpondeurs), ainsi que l'ingénierie, la construction et les opérations en aval (travaux de génie civil, permis, attache aux poteaux, épissurage/tests, installation et exploitation gérée pour les services résidentiels et d'entreprise). Les grands opérateurs et les hyperscalers influencent les signaux de demande via une planification de capacité à long horizon pour l'interconnexion métro, longue distance et centres de données, tandis que les cadres de subvention ajoutent des exigences d'approvisionnement et de reporting qui façonnent la sélection des fournisseurs.

Les contraintes d'approvisionnement affectent également la livraison. Des sources commerciales et industrielles signalent des tensions dans la fibre et l'optique alors que les constructions de centres de données pilotées par l'IA rivalisent avec les déploiements de haut débit. La Fiber Broadband Association a mis en évidence des points de tension dans la chaîne d'approvisionnement en 2025, notamment des délais de livraison plus longs pour les composants critiques, s'étirant de 8 à 12 semaines habituellement jusqu'à un an dans certains cas en 2025-2026, tandis que les commentaires d'acteurs du secteur tels qu'Incab America pointaient vers des pénuries de fibre émergentes liées à la demande des centres de données. Les exigences de conformité liées au financement BEAD américain, y compris les dispositions Build America, Buy America, ajoutent de la complexité pour les opérateurs gérant l'approvisionnement multi-fournisseurs, les règles de contenu domestique et les calendriers de déploiement pour les équipements d'accès, les CPE et les matériaux d'infrastructure extérieure.

Paysage concurrentiel

Le marché des communications filaires affiche une concentration modérée. Huawei, Nokia et Cisco défendent leurs bases installées avec des portefeuilles complets qui combinent le transport optique, le routage IP et les logiciels d'automatisation de réseau. L'acquisition d'Infinera par Nokia pour 2,3 milliards USD ajoute des optiques cohérentes à haute capacité, étendant la proposition de portée de fibre de l'entreprise vers les routes ultra-longue distance.

Les fournisseurs de services en nuage hyperscale émergent comme des quasi-concurrents en construisant des dorsales mondiales privées, tout en agissant également comme locataires d'ancrage pour la fibre noire en gros, générant des revenus stables pour les opérateurs disposant d'empreintes étendues. Parallèlement, des organismes de normalisation ouverte tels que le Telecom Infra Project réduisent les coûts de changement de fournisseur, permettant aux opérateurs de niveau 2 de diversifier leurs listes de fournisseurs. Les fournisseurs répondent en lançant des châssis désagrégés qui intègrent du matériel de type boîte blanche avec un logiciel NOS renforcé.

Les plateformes d'exploitation de réseau pilotées par l'intelligence artificielle deviennent un facteur de différenciation clé. Le partenariat d'Ericsson avec GCI en Alaska illustre comment l'analyse prédictive réduit le temps moyen de réparation dans les climats difficiles.[4]Ericsson, "GCI choisit le cœur de réseau 5G natif en nuage d'Ericsson," ericsson.com L'acquisition prévue de Juniper Networks par HPE pour 14 milliards USD signale une convergence plus large entre l'informatique d'entreprise et les réseaux d'opérateurs, promettant des solutions intégrées qui brouillent les lignes de démarcation traditionnelles.

Leaders du secteur des communications filaires

Arris International PLC

Broadcom Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd

Nokia Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation des réseaux et les constructions de dorsales longue distance créent un espace défini pour les mises à niveau du transport optique, l'accès PON à plus haut débit et les opérations centrées sur l'automatisation. En Europe, Proximus a lancé une modernisation sur quatre ans de son réseau optique (DWDM) en juillet 2026, couvrant 700 nœuds à l'aide de la technologie Ekinops, ce qui reflète un cycle de remplacement actif de la photonique métro et dorsale alors que les opérateurs visent une capacité plus élevée et une meilleure efficacité énergétique. Des thèmes d'investissement similaires s'étendent aux empreintes des opérateurs et de la fibre de gros reliant les marchés régionaux aux clusters informatiques, notamment Uniti Group qui a lancé une expansion de fibre de 1 100 miles de route à travers le centre-sud des États-Unis en janvier 2026 pour connecter les marchés de niveau 1 aux hubs de centres de données IA.

Dans les corridors émergents et contraints en capacité, chaque augmentation incrémentale des kilomètres de dorsale et des mises à niveau de plateformes ouvre des opportunités pour les fournisseurs de transmission, les intégrateurs de systèmes et les partenaires axés sur la construction, tout en générant une demande dérivée pour les équipements d'accès et d'agrégation. NEC a rapporté en février 2026 qu'Eletronet étendait la dorsale fibre du Brésil de 8 000 km à travers 23 États en utilisant les plateformes Nokia 1830, soulignant le transport optique de qualité opérateur comme moteur de la densification de la dorsale à l'échelle nationale. En Australie, Vocus a annoncé l'Australian Digital Infrastructure Platform et une route de fibre longue distance en conduite de 500 millions de dollars entre Sydney et Melbourne en juin 2026, indiquant des projets de nouvelle construction qui élargissent la demande adressable pour les câbles, les conduites, les systèmes de ligne optique et l'ingénierie de tracé, ainsi que les outils opérationnels nécessaires pour fournir des services à faible latence aux utilisateurs finaux de l'entreprise, du secteur public et des centres de données.

Développements récents du secteur

- Juillet 2026 : Nokia a été sélectionné par Orange Belgique comme fournisseur exclusif pour une modernisation pluriannuelle du réseau de transport fixe et mobile utilisant la plateforme Nokia 1830 Photonic Service Switch (PSS). Le projet soutient un transport convergent et un backhaul optique à capacité plus élevée, renforçant la position de Nokia dans la commutation photonique opérateur tout en accélérant les cycles de renouvellement des opérateurs pour les réseaux métro et dorsale.

- Juin 2026 : Vocus a annoncé l'Australian Digital Infrastructure Platform et une route de fibre longue distance en conduite de 500 millions de dollars entre Sydney et Melbourne, signalant une poussée majeure pour étendre la connectivité fibre nationale. L'initiative élargit la demande adressable pour les câbles, les conduites, les systèmes de ligne optique et l'ingénierie de tracé, tout en permettant des services à faible latence pour les utilisateurs finaux de l'entreprise, du secteur public et des centres de données.

- Mai 2026 : Broadcom a lancé le SoC de passerelle domestique 50G ITU-PON de bout en bout BCM68850 avec une unité de traitement neuronal intégrée, ciblant les passerelles d'accès fibre multi-gigabit de nouvelle génération. En intégrant davantage de fonctionnalités dans le silicium pour les conceptions ONT et passerelle, ce lancement soutient les mises à niveau PON à plus haut débit et réduit la consommation et le coût des CPE d'accès.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus liés aux communications fixes fournies via un accès filaire, y compris la voix fixe, le haut débit fixe et la connectivité liée à l'IPTV, lorsque le service est fourni par des réseaux cuivre, coaxiaux ou fibre.

Exclusions de périmètre : nous excluons les services d'accès purement mobiles et satellitaires, ainsi que la fibre noire de gros vendue comme capacité non éclairée.

Aperçu de la segmentation

- Par type de produit

- Équipements de transmission

- Équipements de commutation

- Équipements d'accès (DSLAM, OLT, etc.)

- Équipements installés chez les clients (routeurs, décodeurs, ONT)

- Câbles à fibre optique

- Autres

- Par type de service

- Voix fixe

- Données haut débit fixe

- IPTV / Services à valeur ajoutée

- Par technologie

- Ligne d'abonné numérique

- Coaxial (Docsis)

- Fibre (FTTx/FTTH)

- Fibre-coaxial hybride

- Par utilisateur final

- Résidentiel

- Petites et moyennes entreprises

- Grandes entreprises

- Gouvernement et secteur public

- Centres de données

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle propre sur les connexions haut débit fixe et voix fixe, les déploiements de réseaux et les tendances de revenus des opérateurs. Des sources publiques telles que l'UIT, la Banque mondiale, les régulateurs télécoms nationaux, les statistiques haut débit de l'OCDE et les organismes de normalisation télécoms aident à ancrer les définitions et à soutenir des séries temporelles cohérentes.

Nous ajoutons ensuite les divulgations des opérateurs et fournisseurs telles que les rapports annuels, les présentations aux investisseurs et les transcriptions des conférences de résultats, qui aident à indiquer la direction de l'ARPU, les prises de fibre et l'intensité des dépenses d'investissement. Pour les pays où la visibilité est plus faible, nous utilisons également des abonnements payants pour les données financières et de veille des entreprises, et nous recoupons les signaux d'expédition et de commerce à l'aide d'une base de données d'expéditions import-export au niveau des transactions lorsque cela est pertinent. Les exemples cités ci-dessus ne sont pas exhaustifs, et d'autres sources publiques et payantes ont été utilisées tout au long de la collecte de données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer comment les opérateurs et les participants de l'écosystème reconnaissent les catégories de revenus des communications fixes, et comment ils traitent des éléments tels que l'IPTV, les lignes louées et l'accès entreprise dans leurs rapports. Nous échangeons avec un ensemble d'opérateurs de réseaux, de fournisseurs d'infrastructure, de fabricants d'équipements et de partenaires de distribution en APAC, EMEA et dans les Amériques, afin que les hypothèses du modèle puissent être vérifiées sur des marchés fibre matures et émergents.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants (CXO) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en reconstituant le bassin de demande à partir des réalités de connexion et de trafic, puis en traduisant cela en revenus de services en appliquant des fourchettes d'ARPU observées et des évolutions de mix par technologie. Une approche descendante est utilisée en partant des bases d'abonnements haut débit fixe et voix fixe au niveau national, de la couverture des foyers en fibre et des revenus de services télécoms déclarés, qui sont ensuite filtrés pour ne conserver que le fixe et normalisés en USD en utilisant un calendrier de taux de change cohérent.

Une fois cette première passe prête, nous la corroborons avec des approximations ascendantes sélectives telles que des répartitions de revenus d'opérateurs échantillonnées, des vérifications de canaux sur la tarification des lignes louées entreprise, et des contrôles de cohérence utilisant les ajouts d'abonnés multipliés par le revenu type par utilisateur. Les principaux intrants de ce marché incluent les prises de fibre et les taux d'adoption, le rythme de migration du DSL vers la fibre, l'adoption des lignes louées entreprise, la pression réglementaire sur les prix dans les marchés matures, et l'intensité du groupage (voix plus haut débit plus TV). Les prévisions utilisent une analyse de scénarios soutenue par des relations de type régression entre pénétration du haut débit, croissance de la couverture fibre et évolution de l'ARPU, puis sont ajustées à l'aide des avis d'experts sur la tarification concurrentielle et le calendrier de déploiement du réseau. Lorsque les divulgations par pays sont incomplètes, les lacunes sont comblées par des proxys de marchés comparables, qui sont ensuite revérifiés à l'aide des retours d'entretiens et des dernières publications des régulateurs.

Validation des données et cycle de mise à jour

La validation se fait par le biais de multiples contrôles avant la finalisation des chiffres, y compris des tests de variance par rapport à des indicateurs indépendants tels que les totaux d'abonnements haut débit, les tendances de revenus des services fixes des opérateurs et les indicateurs de déploiement de la fibre. Si les résultats s'écartent de ces signaux, nous revérifions les hypothèses, revoyons le calendrier de conversion des devises, et dans certains cas recontactons les sources pour confirmer ce qui est comptabilisé dans le reporting de la téléphonie fixe.

Un examen analytique en plusieurs étapes est suivi afin que la définition, les calculs et la logique soient remis en question en interne avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, tels que des réinitialisations tarifaires majeures, des changements réglementaires ou des changements d'échelle dans les plans de déploiement de la fibre. Avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la dernière vue actualisée.

Comparaison de la taille du marché des communications fixes de Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les communications fixes peuvent sembler proches à première vue, mais ils diffèrent encore car chaque éditeur trace la frontière de ce qui compte comme revenu de la téléphonie fixe d'une manière différente. Les différences proviennent également de la façon dont la devise est convertie, de l'année considérée comme base, et de la question de savoir si les prévisions supposent un déclin régulier de l'ARPU ou permettent des mises à niveau pilotées par la fibre.

Les totaux d'abonnés, les répartitions des revenus de services fixes déclarées par les opérateurs et les déploiements de couverture fibre sont utilisés pour maintenir Mordor Intelligence lié à un bassin de demande reproductible qui inclut la voix fixe, le haut débit fixe et la connectivité liée à l'IPTV, plutôt qu'une seule ligne de service. Lorsque ces éléments de preuve ne sont pas utilisés de manière cohérente, les estimations peuvent dériver en raison d'une dépendance excessive à un seul type de service, d'hypothèses de prix statiques, ou de cycles de rafraîchissement plus lents après des changements majeurs de politique ou de tarification.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 289,24 milliards USD (2025) | |

| Éditeur sectoriel A | 289,56 milliards USD (2024) | Utilise 2024 comme année de référence et présente le marché à travers des catégories de technologie et de service qui peuvent exclure la connectivité fixe adjacente à l'IPTV dans certaines divulgations d'opérateurs, ce qui décale les totaux même lorsque les taux de croissance semblent similaires. |

| Éditeur sectoriel B | 291,09 milliards USD (2024) | Applique une trajectoire de faible croissance qui suppose implicitement une hausse limitée de l'ARPU liée aux mises à niveau fibre et peut sous-estimer les avantages du changement de mix issus des offres à plus haut débit, ce qui affecte la façon dont le bassin de demande se convertit en revenus. |

Dans l'ensemble, l'écart est faible à court terme, mais il révèle de réelles différences de périmètre et de choix tarifaires qui s'accumulent avec le temps. En gardant les règles de périmètre explicites et en liant le modèle aux abonnements, aux répartitions de revenus et à la progression du déploiement de la fibre, notre estimation reste traçable à des intrants qui peuvent être revérifiés et mis à jour à mesure que de nouvelles données par pays sont publiées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des communications filaires ?

La taille du marché des communications filaires s'élève à 321,43 milliards USD en 2026.

À quelle vitesse le marché des communications filaires devrait-il croître ?

Le secteur devrait afficher un TCAC de 11,13 %, atteignant 544,82 milliards USD d'ici 2031.

Quelle région est en tête du marché des communications filaires aujourd'hui ?

L'Asie-Pacifique détient 38,45 % des revenus 2025 et est également la région majeure à la croissance la plus rapide avec un TCAC de 11,18 %.

Pourquoi la fibre jusqu'au domicile se développe-t-elle si rapidement ?

La croissance de la FTTH, projetée à un TCAC de 18,22 %, reflète la demande croissante de service gigabit symétrique, les délais réglementaires d'abandon du cuivre et les subventions gouvernementales au haut débit.

Quels segments connaissent la croissance la plus rapide au sein du marché ?

Les revenus des équipements d'accès augmentent à un TCAC de 13,45 %, l'IPTV et les services à valeur ajoutée à un TCAC de 12,05 %, et la demande de connectivité des centres de données à un TCAC de 14,25 %.

Quels facteurs freinent l'expansion du marché ?

Les coûts d'investissement élevés pour la fibre du dernier kilomètre, les pénuries de main-d'œuvre qualifiée et la concurrence du sans fil fixe 5G et des services haut débit par satellite constituent les principaux obstacles.

Dernière mise à jour de la page le: