Taille et part du marché de la communication en champ proche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.27 Milliards de dollars |

| Taille du Marché (2031) | 75.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la communication en champ proche par Mordor Intelligence

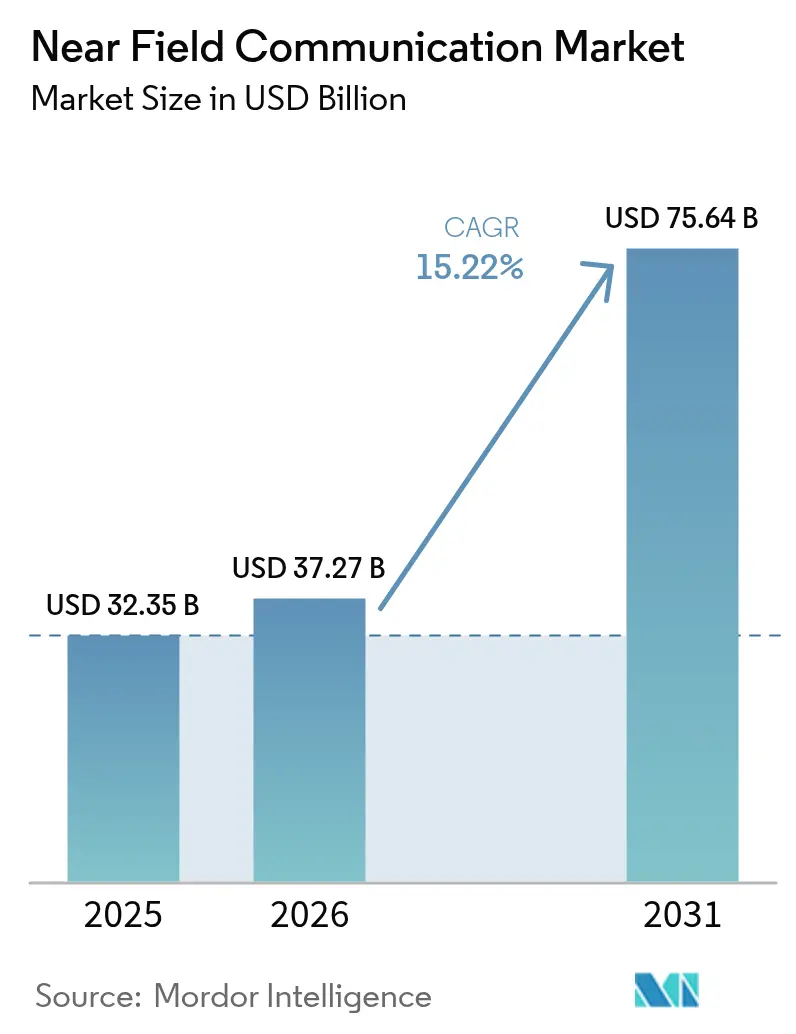

La taille du marché de la communication en champ proche en 2026 est estimée à 37,27 milliards USD, en hausse par rapport à la valeur de 2025 de 32,35 milliards USD, avec des projections pour 2031 affichant 75,64 milliards USD, croissant à un TCAC de 15,22 % sur la période 2026-2031. La croissance est portée par le basculement permanent vers le commerce sans contact, les paiements sans contact représentant désormais 79 % des achats quotidiens des consommateurs dans le monde.[1]Mastercard, "Tendances des paiements sans contact des consommateurs 2025," mastercard.comLes fabricants de smartphones ont normalisé l'intégration de puces NFC dans les appareils de milieu et de haut de gamme, élargissant ainsi la base adressable pour les portefeuilles mobiles et les services d'identité émergents. La décision de l'Europe d'imposer un accès ouvert aux interfaces NFC des appareils mobiles accélère la concurrence entre les banques et les fintechs, tandis que les économies à prédominance mobile de la région Asie-Pacifique continuent de stimuler la croissance grâce à une forte pénétration des portefeuilles numériques. Du côté de l'offre, les fabricants de composants frontaux à 13,56 MHz s'efforcent d'augmenter leur production pour répondre à la demande croissante de lecteurs et d'étiquettes. Les progrès parallèles dans la recharge des véhicules électriques, les infrastructures de villes intelligentes et les passeports numériques de produits soulignent la transition de la NFC d'un outil centré sur les paiements vers une plateforme de proximité sécurisée et polyvalente.

Points clés du rapport

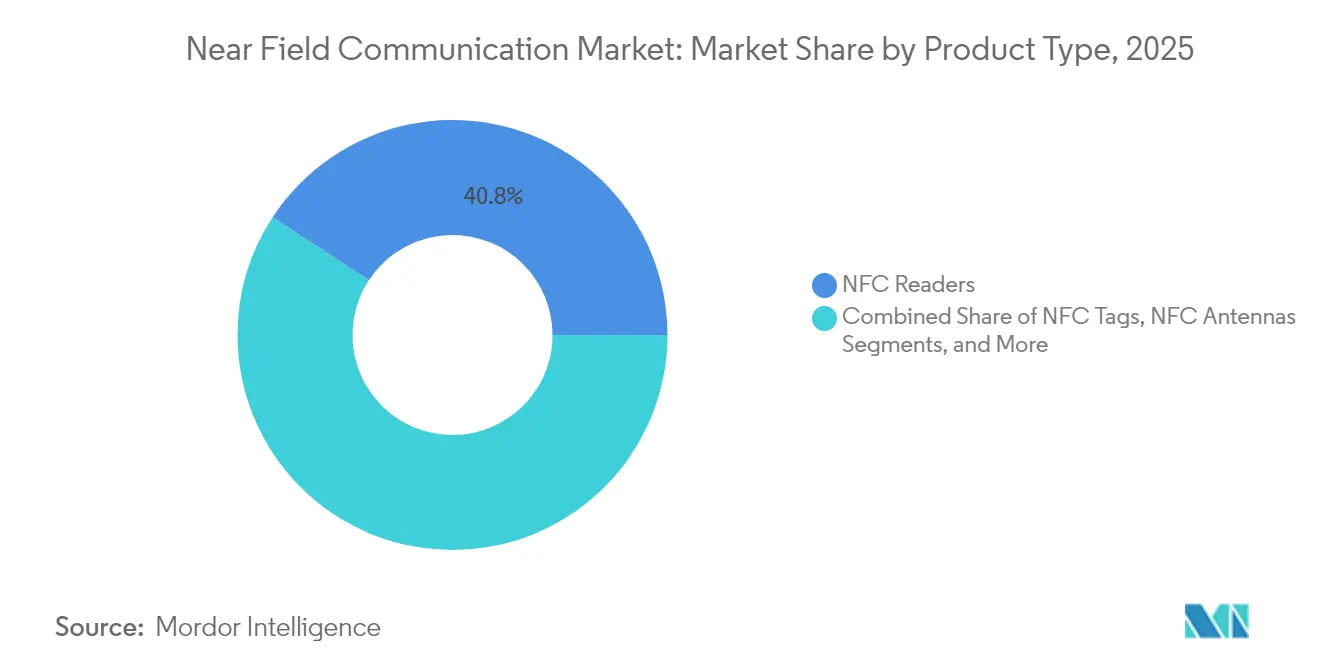

- Par type de produit, les lecteurs ont dominé avec une part de revenus de 40,78 % en 2025, tandis que les étiquettes devraient se développer à un TCAC de 16,55 % jusqu'en 2031.

- Par mode de fonctionnement, la lecture/écriture a représenté 45,55 % de la part du marché de la communication en champ proche en 2025 ; l'émulation de carte devrait croître à un TCAC de 16,78 % jusqu'en 2031.

- Par application, les paiements ont représenté 38,10 % de la taille du marché de la communication en champ proche en 2025 ; l'identité et l'authentification devraient progresser à un TCAC de 15,79 % jusqu'en 2031.

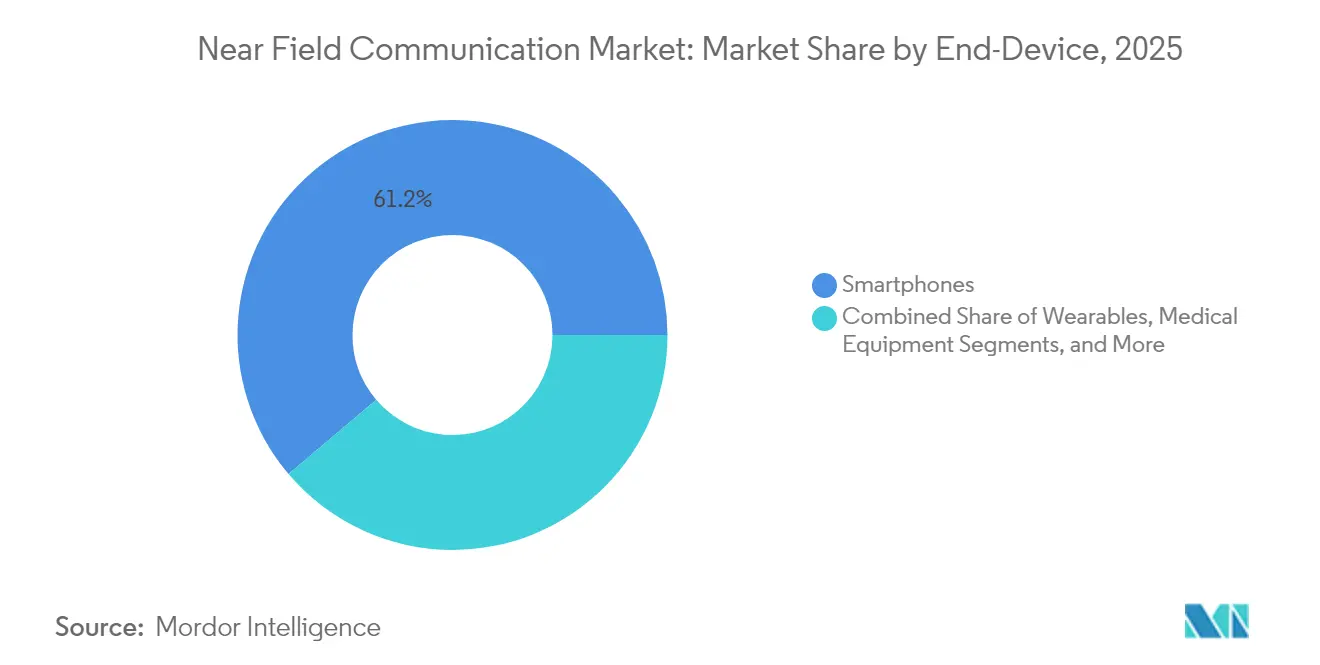

- Par appareil final, les smartphones ont représenté une part de 61,20 % du marché de la communication en champ proche en 2025, tandis que les appareils connectés affichent les meilleures perspectives avec un TCAC de 15,41 %.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont dominé avec une part de revenus de 24,05 % en 2025 ; la santé devrait afficher la croissance la plus rapide, à un TCAC de 15,66 %, jusqu'en 2031.

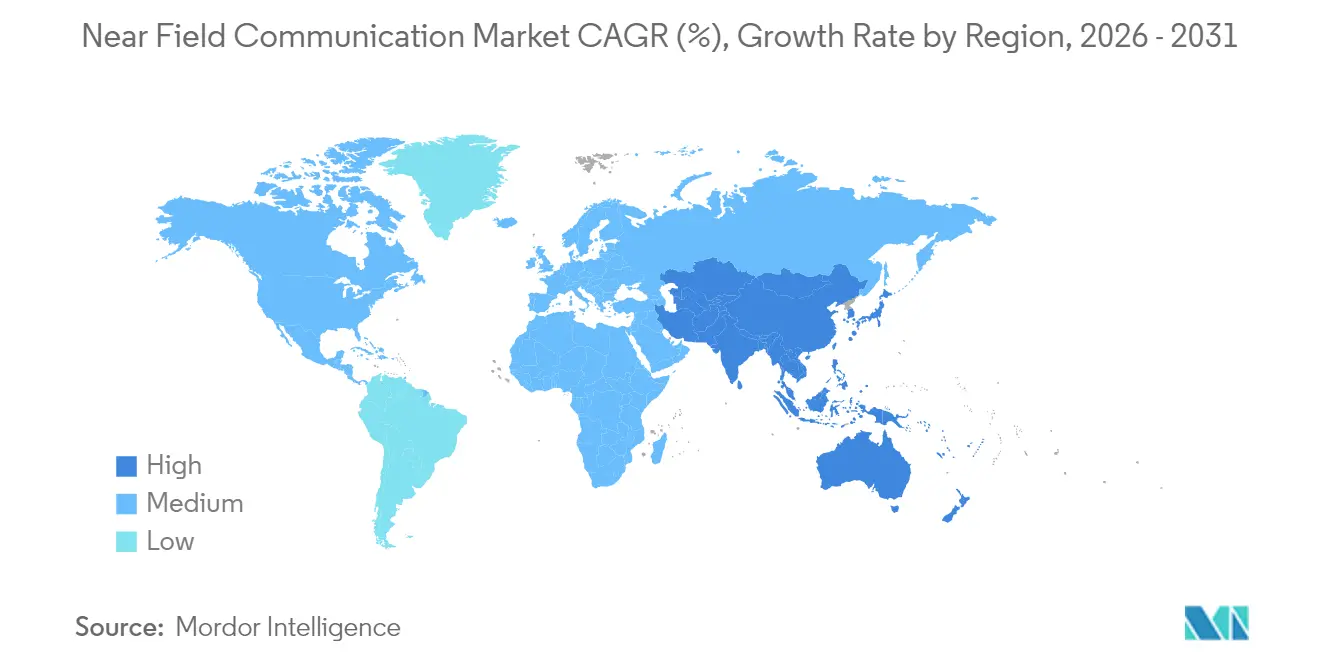

- Par géographie, l'Asie-Pacifique a détenu une part de 37,45 % en 2025 et mène le paysage mondial avec un TCAC de 16,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la communication en champ proche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des paiements sans contact après la COVID-19 | +3.9% | Mondial ; plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Préinstallation de puces NFC par les fabricants d'équipements d'origine de smartphones | +3.1% | Mondial ; notamment les appareils de milieu et de haut de gamme | Moyen terme (2-4 ans) |

| Ouverture réglementaire de la NFC des appareils mobiles aux portefeuilles tiers | +2.3% | Europe en premier ; répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Authentification « branchement et charge » des véhicules électriques via la NFC | +1.9% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Obligations du passeport numérique de produit de l'UE pour les étiquettes NFC intégrées | +1.6% | Europe en priorité, avec des implications pour la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Appareils pliables/de réalité étendue adoptant la NFC pour l'expérience utilisateur spatiale | +1.2% | Marchés d'adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des paiements sans contact après la COVID-19

Les consommateurs ont adopté le comportement de paiement par contact pendant la pandémie et l'ont conservé pour sa rapidité et sa commodité. Mastercard rapporte que 74 % des utilisateurs prévoient de continuer à payer sans contact à l'avenir. Les retraits d'espèces en France ont fortement diminué, signalant un déclin structurel de la dépendance aux distributeurs automatiques. La hausse des plafonds sans contact dans plus de 50 marchés augmente encore les valeurs moyennes des transactions. Dans les économies émergentes, les commerçants contournent l'infrastructure à bande magnétique en adoptant simultanément des portefeuilles basés sur les codes QR et des terminaux compatibles NFC. Les feuilles de route de tokenisation des réseaux de paiement, visant à supprimer la saisie manuelle des cartes pour le commerce électronique d'ici 2030, cimentent le rôle de la NFC comme principale méthode d'authentification en magasin tout en la positionnant pour un paiement en ligne sans friction.

Préinstallation de puces NFC par les fabricants d'équipements d'origine de smartphones

La décision d'Apple d'inclure la NFC dans chaque iPhone depuis 2018 a établi une norme industrielle, et les marques Android ont rapidement emboîté le pas avec la prise en charge des éléments sécurisés sur les plateformes Snapdragon et Exynos.[2]NFC Forum, "Spécifications de la version 15," nfc-forum.orgUne intégration plus large des puces transforme la NFC d'un supplément haut de gamme en infrastructure de base pour le commerce mobile, la billetterie de transport en commun et les clés numériques. La spécification Multi-Purpose Tap du NFC Forum, publiée en 2024, permet à un seul contact de lancer simultanément des actions de paiement, de fidélité et d'accès, stimulant ainsi l'engagement quotidien des utilisateurs. Les nouvelles mises à niveau de sécurité de la version 15, finalisées en juin 2025, étendent l'agilité cryptographique et améliorent l'interopérabilité, encourageant les fabricants d'équipements d'origine à approfondir l'intégration au niveau du système. En conséquence, la base installée de téléphones compatibles NFC constitue une masse critique pour les développeurs, leur permettant de cibler des milliards d'appareils sans fragmentation matérielle.

Ouverture réglementaire de la NFC des appareils mobiles aux portefeuilles tiers

La décision antitrust de la Commission européenne oblige Apple à exposer l'émulation de carte hôte sur iOS, brisant une position de gardien de longue date.[3]Commission européenne, "Antitrust : Apple doit accorder l'accès à la NFC de l'iPhone," ec.europa.eu Les banques et les opérateurs de transport peuvent désormais intégrer le paiement par contact directement dans leurs propres applications, contournant les frais d'Apple Pay et récupérant les données des utilisateurs. Ce changement débloque de nouveaux modèles commerciaux, des portefeuilles d'entreprise en circuit fermé, des passes de services municipaux et des billets de transport public transfrontaliers qui se heurtaient auparavant à des barrières de plateforme. Les fintechs ont accéléré le lancement de projets pilotes, tandis que les fournisseurs de matériel signalent une demande accrue de modules à élément sécurisé en marque blanche compatibles avec iOS et Android. D'autres juridictions observent le modèle européen, et un débat similaire a commencé en Australie et au Japon, soulevant la perspective d'un écosystème NFC mondial plus ouvert.

Authentification « branchement et charge » des véhicules électriques via la NFC

Les propriétaires de véhicules électriques jonglent aujourd'hui avec plusieurs applications et cartes pour accéder à la recharge publique. Pour simplifier l'expérience, le Bureau conjoint de l'énergie et des transports et les consortiums de technologies industrielles SAE ont soutenu une norme universelle de branchement et charge basée sur la NFC, dont le déploiement à grande échelle est prévu à partir de 2025. Les véhicules établiront une liaison avec les chargeurs via un échange NFC sécurisé qui valide l'identité, les informations d'identification de paiement et les paramètres du contrat d'énergie en quelques secondes. Les constructeurs automobiles voient une synergie avec les initiatives de clé numérique qui déploient déjà la NFC pour l'accès aux portes. Des leaders des semi-conducteurs tels que NXP soutiennent cette évolution avec des puces MIFARE DUOX à double cryptographie certifiées au niveau de sécurité EAL 6+, répondant aux exigences strictes de sécurité du réseau électrique et de l'automobile. Une adoption généralisée promet des files d'attente plus courtes, moins de sessions de recharge perdues et une voie plus fluide vers l'adoption généralisée des véhicules électriques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de confidentialité | -1.2% | Mondial, avec une sensibilité accrue en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Limites de portée courte/interférences par rapport au BLE et à l'UWB | -0.9% | Mondial, affectant particulièrement les applications d'entreprise et automobiles | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en puces frontales à 13,56 MHz | -1.1% | Mondial, avec un impact aigu sur la fabrication en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Frais de tokenisation des commerçants ralentissant l'adoption dans les marchés émergents | -0.8% | Marchés émergents d'Asie-Pacifique, Amérique latine et régions MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de confidentialité

Des volumes de transactions plus élevés amplifient les conséquences des attaques par relais NFC, clonage et écrémage documentées dans la littérature académique. Bien que les informations d'identification tokenisées atténuent le vol de numéros de carte, 25 % des transactions en ligne contournent encore la tokenisation, exposant des lacunes dans la chaîne de sécurité. Les cartes biométriques d'Infineon et les protocoles de délimitation de distance en cours de développement promettent des défenses plus solides, mais ils augmentent également les coûts de déploiement et la complexité d'intégration.[4] Infineon Technologies, "Jalon d'expéditions de circuits intégrés de confiance," infineon.com Les régulateurs de l'UE renforcent les exigences de conformité à la DSP3, obligeant les émetteurs à adopter l'authentification multifacteur et la surveillance continue de la fraude. Ces étapes supplémentaires peuvent augmenter les frictions lors du paiement et peuvent ralentir l'adoption dans les secteurs qui privilégient les flux sans friction à la sécurité maximale, comme le commerce de détail à service rapide.

Limites de portée courte/interférences par rapport au BLE et à l'UWB

La technologie à bande ultra-large peut authentifier un utilisateur à plusieurs centimètres de distance avec une mesure précise de la distance, éliminant le mouvement délibéré de « contact » requis par la NFC. La résistance de l'UWB aux attaques par relais attire les fabricants d'équipements d'origine automobiles et les entreprises à la recherche de solutions d'entrée mains libres. Le Bluetooth à faible consommation, bien que moins sécurisé, offre une plus grande portée et une connectivité maillée adaptée aux cas d'utilisation de suivi des actifs et industriels. La NFC contre-attaque avec la récupération d'énergie, permettant des étiquettes sans batterie, des coûts de silicium ultra-faibles et une infrastructure mature de milliards de lecteurs. Alors que les fournisseurs construisent des puces combinées intégrant NFC, BLE et UWB, les clients peuvent sélectionner la meilleure technologie pour chaque tâche, limitant ainsi la part de la NFC dans les scénarios de suivi à grande portée et passif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lecteurs stimulent l'infrastructure tandis que les étiquettes permettent la conformité

En 2025, les lecteurs ont capturé 40,78 % de la part du marché de la communication en champ proche (NFC), reflétant un investissement significatif des commerçants dans le matériel de point de vente conforme à la norme EMV. Les délais obligatoires de transfert de responsabilité ont incité les détaillants à privilégier les terminaux tout-en-un prenant en charge la bande magnétique, la puce et le contact, stimulant ainsi les volumes unitaires et les prix de vente moyens. Les aides gouvernementales à la numérisation des petites entreprises en Inde, en Indonésie et au Brésil ont apporté un élan supplémentaire. Le segment des lecteurs bénéficie également d'un micrologiciel pouvant être mis à jour par logiciel qui maintient les terminaux à jour avec les exigences évolutives des systèmes de cartes. À l'inverse, les étiquettes, bien qu'elles représentent une base de revenus plus modeste, devraient enregistrer un TCAC de 16,55 % jusqu'en 2031, le plus rapide au sein du marché de la communication en champ proche. La réglementation européenne sur le passeport numérique de produit oblige les marques de luxe, d'électronique et d'automobile à intégrer une traçabilité immuable dans leurs produits, et les étiquettes NFC offrent une méthode de conformité à faible coût et basée sur des normes. L'adoption croissante des étagères intelligentes, des emballages interactifs et des étiquettes anti-contrefaçon en Asie élargit encore le parc d'étiquettes adressable.

Les gammes de matériel de second rang, telles que les antennes et les circuits intégrés discrets, sont à la traîne par rapport aux segments principaux, mais bénéficient de la richesse des gains de conception dans les appareils connectés et les dispositifs médicaux. Les réseaux d'antennes miniaturisés prennent désormais en charge les boîtiers de montres intelligentes à dos métallique sans désaccordage. Les logiciels et services, bien qu'ils ne représentent qu'une fraction à un chiffre des revenus, enregistrent des marges brutes plus élevées en superposant la gestion du cycle de vie des jetons, des tableaux de bord analytiques et des moteurs de fidélité sur le matériel installé. Les détaillants utilisant des étiquettes liées à des campagnes signalent des augmentations du taux de conversion approchant 30 % après avoir remplacé les codes QR par la NFC, illustrant le potentiel de revenus récurrents des services post-déploiement.

Par mode de fonctionnement : l'émulation de carte gagne du terrain

Le mode lecture/écriture a dominé la taille du marché de la communication en champ proche avec une part de 45,55 % en 2025, grâce à l'adoption héritée dans les cartes d'accès, le contact sur les affiches et le transfert de fichiers. La simplicité du mode, nécessitant seulement une étiquette et un lecteur, sous-tend l'adoption dans les bibliothèques, les musées et les affiches intelligentes où le coût prime sur la sécurité. L'émulation de carte, cependant, devrait s'accélérer à un TCAC de 16,78 % dans le sillage des initiatives de portefeuille ouvert et des projets d'identité numérique. L'émulation de carte hôte permet au logiciel de reproduire un applet de carte sans élément sécurisé physique, réduisant la nomenclature pour les téléphones grand public. La version 15 élève l'authentification par pair basée sur un canal sécurisé, persuadant les banques et les autorités de transport de déployer des billets basés sur logiciel en toute confiance. Le pair à pair est à la traîne en raison des vitesses de transfert de fichiers plus rapides du Bluetooth, mais reste pertinent dans le provisionnement de paires d'appareils où les informations d'identification Wi-Fi ou les clés Zigbee doivent être transmises en toute sécurité sans connectivité cloud.

À mesure que l'intérêt des consommateurs pour les interactions sans friction augmente, le Multi-Purpose Tap du NFC Forum pourrait brouiller les frontières entre les modes en enchaînant les opérations d'émulation et de lecture/écriture en un seul geste. Des projets pilotes de vente au détail indiquent des réductions du temps de paiement allant jusqu'à 15 %, illustrant comment les gains d'expérience utilisateur peuvent remodeler les préférences de mode. Les développeurs regroupent également le téléchargement de télémétrie, la validation de licence logicielle et l'accumulation de fidélité en un seul contact pour éviter la fatigue liée au changement d'application.

Par application : l'authentification d'identité émerge

Les paiements ont conservé une part de 38,10 % de la taille du marché de la communication en champ proche en 2025, l'adoption du paiement par contact approchant la saturation dans de nombreux pays de l'OCDE. Les réseaux se concentrent désormais sur l'élargissement des montants des transactions au-delà du café et du transport en commun en relevant les plafonds de contact et en intégrant des informations d'identification tokenisées dans les portefeuilles de navigateur. L'identité et l'authentification, quant à elles, devraient afficher un TCAC de 15,79 % en raison de la demande croissante des entreprises pour un accès zéro confiance, l'intégration à distance et l'autorisation de recharge des véhicules électriques. Les gouvernements de Singapour et des Pays-Bas ont émis des cartes d'identité citoyennes compatibles NFC, et des essais en aéroport montrent des contrôles d'identité des passagers en moins de 10 secondes. L'accréditation des professionnels de santé et les produits pharmaceutiques à chaîne du froid élargissent encore la portée du segment. Le contrôle d'accès, le couplage et la mise en service, et le provisionnement de l'Internet des objets bénéficient tous du fonctionnement passif à faible consommation des étiquettes, permettant aux appareils livrés scellés ou sans batterie d'être provisionnés sur la ligne de fabrication.

Les spécialistes du marketing de détail relancent des programmes d'affiches intelligentes abandonnés pendant l'essor des codes QR, encouragés par une plus grande familiarité des smartphones avec la numérisation NFC. Un épicier européen rapporte que le remplacement des codes-barres par des étiquettes réinscriptibles a réduit les déchets d'étiquettes de rayon de 70 % et réduit les heures de travail de mise à jour des prix. Ces preuves suggèrent que les applications auxiliaires partageront de plus en plus l'espace budgétaire avec les paiements, offrant un retour sur investissement d'infrastructure à plusieurs volets.

Par appareil final : les appareils connectés montrent des promesses

Les smartphones ont représenté 61,20 % des revenus du marché de la communication en champ proche (NFC) en 2025, reflétant l'inclusion quasi universelle des jeux de puces et la dépendance des utilisateurs aux portefeuilles mobiles. Pourtant, les cycles de remplacement se sont allongés à près de quatre ans, modérant les revenus matériels supplémentaires. Les appareils connectés, notamment les montres intelligentes, les bracelets de fitness et les bagues, devraient croître à un taux de 15,41 % par an jusqu'en 2031, les consommateurs recherchant des appareils d'authentification plus légers et toujours actifs pour les portiques de transport en commun, l'accès aux bureaux et les paiements aux distributeurs automatiques. Des fabricants d'équipements d'origine tels qu'Apple, Samsung et Garmin signalent une croissance à deux chiffres des modèles compatibles NFC. Les concepteurs intègrent une meilleure diversité d'antennes et la récupération d'énergie pour prendre en charge des facteurs de forme plus petits, tout en ajoutant des capteurs biométriques et en positionnant les appareils connectés pour les identifiants de santé et l'accès aux salles de sport.

Les ordinateurs personnels et l'électronique grand public intègrent la NFC principalement pour le couplage Bluetooth et les diagnostics de service. Dans les équipements médicaux, les étiquettes simplifient la journalisation de la maintenance après commercialisation et la correspondance patient-appareil, s'alignant sur des mandats de traçabilité plus stricts. Les unités centrales automobiles offrent désormais le couplage par contact pour la mise en miroir des smartphones, tandis que les chargeurs de véhicules électriques intègrent des lecteurs pour l'authentification des câbles. Combinés, ces appareils non téléphoniques diversifient la base de revenus matériels et réduisent la dépendance aux cycles de renouvellement des smartphones.

Par secteur d'utilisation final : la santé s'accélère

Le commerce de détail et le commerce électronique ont représenté 24,05 % de la part des revenus en 2025, portés par l'adoption précoce du paiement par contact et des reçus liés à la fidélité. La résistance des petits commerçants s'estompe à mesure que les prestataires de services renoncent aux frais fixes et regroupent les locations de lecteurs avec les packages de règlement. La santé devrait croître à un TCAC de 15,66 % à mesure que les hôpitaux numérisent leurs chaînes d'approvisionnement et leurs flux de travail patients. Les bracelets NFC remplacent les bracelets à code-barres, permettant une distribution de médicaments sans erreur et des admissions plus rapides. Les fabricants de capteurs implantables adoptent la NFC passive pour les lectures de données post-opératoires, éliminant le besoin de changements de batterie.

Les banques continuent de remplacer les cartes à bande magnétique par des versions sans contact, et cette tendance s'étend également aux cartes biométriques à deux facteurs dans plusieurs régions pilotes. L'hôtellerie utilise la NFC pour fournir des clés mobiles, réduisant l'encombrement à la réception, tandis que les compagnies aériennes mettent en œuvre des essais d'étiquetage des bagages permettant aux passagers de déposer leurs bagages plus rapidement en libre-service. Les gouvernements municipaux intègrent des étiquettes dans les licences et les permis, rationalisant la vérification sur site par les agents de terrain. Ces superpositions sectorielles élargissent la matrice des revenus au-delà du commerce de détail, protégeant les fournisseurs contre la volatilité d'un seul secteur.

Analyse géographique

La région Asie-Pacifique est en tête du marché de la communication en champ proche, représentant une part de 37,45 % en 2025, et devrait croître à un TCAC de 16,55 % de 2026 à 2031. Les économies à prédominance mobile bénéficient d'une pénétration des smartphones dépassant 63 % de la population, et les services mobiles représentent déjà 5,3 % du PIB régional. Les opérateurs de transport en commun chinois ont traité plus de 60 milliards de trajets en métro NFC en 2024, tandis que l'Interface de paiement unifiée de l'Inde a vu ses volumes quotidiens de paiement par contact tripler d'une année sur l'autre. Les programmes d'identité électronique gouvernementaux et de carte nationale de santé stimulent davantage les cas d'utilisation d'identité et d'authentification, aidant la région à dépasser les moyennes mondiales.

L'Europe se classe deuxième en valeur, grâce aux vents réglementaires favorables qui imposent l'ouverture de la NFC au niveau des appareils mobiles et promeuvent une authentification forte des clients. La réglementation de l'UE sur le passeport numérique de produit impose l'utilisation d'étiquettes de traçabilité pour les produits de luxe et les composants automobiles, catalysant une forte demande dans la chaîne d'approvisionnement des étiquettes. Les initiatives de tokenisation des réseaux de cartes visent à éliminer la saisie manuelle des cartes d'ici la fin de la décennie, promettant une augmentation des flux de paiement par contact dans les navigateurs. Les banques nordiques ont déjà atteint une pénétration de marché de 90 % pour le débit sans contact, signalant la maturité tout en connaissant encore une croissance saine de la valeur des transactions.

L'Amérique du Nord enregistre une croissance régulière à deux chiffres, soutenue par son déploiement rapide d'infrastructures de recharge pour véhicules électriques et les mises à niveau de la sécurité des entreprises. Le cadre fédéral universel de branchement et charge, en vigueur depuis 2025, établit une base pour l'interopérabilité à l'échelle nationale et devrait fortement stimuler les déploiements de lecteurs de chargeurs. Les programmes de relocalisation de la fabrication et les crédits d'impôt dans le cadre de la loi CHIPS encouragent la fabrication nationale de composants NFC, atténuant en partie les tensions mondiales d'approvisionnement. Pendant ce temps, le Moyen-Orient et l'Afrique affichent une adoption en phase précoce, contrainte par une réglementation fragmentée et une pénétration plus faible des points de vente, mais aidée par des initiatives de monnaie mobile qui privilégient les paiements de proximité sécurisés à faible coût.

Paysage concurrentiel

Le marché de la communication en champ proche affiche une concentration modérée. NXP Semiconductors, STMicroelectronics et Infineon Technologies fournissent la majorité des éléments sécurisés et des circuits intégrés contrôleurs NFC, s'appuyant sur de solides portefeuilles de propriété intellectuelle et des avantages de capacité de processus en 28 nm. Le MIFARE DUOX de NXP, lancé en novembre 2024, combine la cryptographie asymétrique et symétrique pour la recharge des véhicules électriques et les identifiants de villes intelligentes, obtenant la certification EAL 6+. Le partenariat d'octobre 2024 de STMicroelectronics avec Qualcomm intègre une connectivité améliorée par l'intelligence artificielle dans les microcontrôleurs STM32 pour les nœuds de l'Internet des objets à faible consommation. Infineon a dépassé 1 milliard de circuits intégrés de sécurité en 28 nm expédiés début 2025, soulignant l'échelle de débit et la fidélité à long terme des clients.

Les challengers asiatiques, notamment Shanghai Fudan Microelectronics et Huada, captent des sockets de smartphones domestiques en regroupant des contrôleurs optimisés en termes de coûts avec des micrologiciels de lecteur. Les solutions de santé regroupent des coffres-forts de données conformes à la norme FHIR, tandis que les piles automobiles ajoutent la compatibilité avec la version 3 de la clé numérique. Les éditeurs de logiciels captent de la valeur grâce aux plateformes de gestion des jetons et aux kits de développement logiciel de portefeuille intégrés aux applications, une couche à marge plus élevée non touchée par les acteurs établis du silicium. La diversification des fonderies et les programmes de certification de fonderies de confiance pourraient bouleverser les schémas d'approvisionnement, favorisant les fournisseurs dotés de stratégies de couverture géopolitique.

La normalisation collaborative reste centrale. Le NFC Forum compte désormais plus de 400 membres coordonnant l'alignement des feuilles de route entre les fabricants d'équipements d'origine de smartphones, les réseaux de cartes, les fabricants de silicium et les prestataires de services. Les outils de test communs réduisent le délai de mise sur le marché pour les fonctionnalités de la version 15, aidant les nouveaux entrants à atteindre rapidement les bases d'interopérabilité. Dans l'ensemble, le récit concurrentiel évolue des courses aux performances des puces vers l'orchestration des écosystèmes, l'adaptation verticale et la monétisation des logiciels sur le cycle de vie.

Leaders du secteur de la communication en champ proche

NXP Semiconductors

STmicroelectronics N.V.

Texas Instruments Incorporated

Toshiba Electronic Devices & Storage Corporation

Infineon Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le NFC Forum a publié la version NFC 15, ajoutant le contact multi-usage et des couches de sécurité de nouvelle génération.

- Mai 2025 : IDEMIA a dévoilé l'émulation de carte hôte complète pour iOS suite à la conformité antitrust de l'UE, permettant aux banques de lancer le paiement par contact intégré à l'application.

- Décembre 2024 : Infineon a approché 1 milliard d'expéditions de circuits intégrés de sécurité en 28 nm, mettant en évidence l'échelle de fabrication.

- Novembre 2024 : NXP a introduit le circuit intégré NFC à double cryptographie MIFARE DUOX avec une sécurité EAL 6+ pour la recharge des véhicules électriques et les identifiants de villes intelligentes.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la communication en champ proche (NFC) comme les revenus générés par les puces 13,56 MHz, les antennes, les lecteurs, les étiquettes et les logiciels sous licence qui permettent des échanges pair-à-pair, en lecture-écriture ou par émulation de carte sur les smartphones, les objets connectés, les terminaux de paiement, les véhicules, les étiquettes intelligentes et les équipements industriels. Nous comptabilisons les composants intégrés livrés dans le nouveau matériel hôte ainsi que les étiquettes autonomes fournies aux convertisseurs.

Exclusion du périmètre : les solutions reposant sur les codes QR, le Bluetooth, l'ultra-large bande ou le RFID en boucle fermée ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de produit

- Étiquettes NFC

- Circuits intégrés NFC / Éléments sécurisés

- Lecteurs NFC

- Antennes NFC

- Logiciels et services

- Par mode de fonctionnement

- Lecture / Écriture

- Pair à pair

- Émulation de carte

- Par application

- Paiements

- Contrôle d'accès

- Couplage et mise en service

- Identité et authentification

- Affiches intelligentes et marketing

- Autres applications

- Par appareil final

- Smartphones

- Appareils connectés

- Ordinateurs personnels et autres appareils électroniques grand public

- Équipements médicaux

- Infodivertissement automobile / Chargeurs de véhicules électriques

- Autres appareils finaux

- Par secteur d'utilisation final

- Banque, services financiers et assurance

- Technologies de l'information et télécommunications

- Commerce de détail et commerce électronique

- Santé

- Hôtellerie et transport

- Gouvernement et secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite échangé avec des concepteurs de puces, des responsables produits smartphones, des experts en systèmes de paiement et des convertisseurs d'emballages en Asie-Pacifique, en Amérique du Nord et en Europe. Leurs retours ont confirmé les taux d'intégration, l'érosion des prix et les nouveaux usages tels que la recharge des véhicules électriques (EV plug-and-charge) et les passeports numériques de produits.

Recherche documentaire

Les analystes de Mordor ont d'abord croisé des jeux de données de premier rang tels que les stocks de terminaux mobiles GSMA, les volumes de paiements sans contact de la Banque centrale européenne, les codes d'exportation ITC COMTRADE et les documents techniques du NFC Forum avec les dépôts de sociétés et les actualités collectées via Dow Jones Factiva afin de tracer les courbes d'offre et de prix. Les informations de la Smart Payment Association, les analyses de brevets Questel, les données de fréquentation des transports en commun et les appels d'offres sur Tenders Info ont approfondi le contexte. Cette liste est illustrative et de nombreuses autres sources ouvertes ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Notre modèle part d'une approche descendante. Les expéditions annuelles de smartphones, d'objets connectés, de terminaux de point de vente et de titres de transport sont multipliées par les taux de pénétration NFC vérifiés et équilibrées avec les exportations douanières pour reconstituer la demande 2024-2025. Des vérifications ascendantes ciblées, qui agrègent les revenus des fournisseurs et le prix unitaire d'échantillons d'étiquettes multiplié par le volume, réalignent les totaux lorsque l'écart dépasse cinq pour cent. Les principaux moteurs comprennent la production de smartphones, le nombre de transactions sans contact, les courbes de prix des étiquettes, le déploiement des lecteurs et les règles d'ouverture des portefeuilles numériques ; ces éléments alimentent une régression multivariée qui projette la valeur jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats passent par des indicateurs automatisés de variance, un audit par un analyste senior et une révision croisée entre pratiques avant publication. Nous actualisons les données chaque année et publions des mises à jour intermédiaires lorsque des pénuries de puces, des réglementations ou des fusions modifient les fondamentaux.

Pourquoi notre référence du marché de la communication en champ proche est fiable

Les valeurs publiées divergent souvent. Selon Mordor Intelligence, les écarts proviennent généralement du choix du périmètre, de la logique de tarification et de la fréquence d'actualisation. Les études qui ne comptabilisent que les ventes de circuits intégrés ou qui prolongent les hypothèses du début de la COVID s'éloignent considérablement de notre vision équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,35 Mrd USD (2025) | Mordor Intelligence | - |

| 21,69 Mrd USD (2024) | Global Consultancy A | Ne suit que les revenus des circuits intégrés et utilise des prix fixes |

| 30,85 Mrd USD (2024) | Industry Journal B | Repose sur une extrapolation linéaire et une actualisation bisannuelle |

| 34,09 Mrd USD (2025) | Regional Consultancy C | Omet les logiciels de lecteurs et réalise un travail de terrain limité |

Ces comparaisons montrent que notre périmètre rigoureux, nos entretiens récents et nos mises à jour annuelles offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu du marché de la communication en champ proche ?

Le marché de la communication en champ proche devrait se développer à un TCAC de 15,22 % entre 2026 et 2031.

Quelle région contribuera le plus aux futurs revenus NFC ?

L'Asie-Pacifique est en tête avec une part de 37,45 % en 2025 et devrait croître à un TCAC de 16,55 %, portée par l'utilisation généralisée des portefeuilles mobiles et une réglementation favorable.

Quel segment d'application connaît la croissance la plus rapide ?

L'identité et l'authentification est l'application à la croissance la plus rapide, progressant à un TCAC de 15,79 % à mesure que les entreprises et les gouvernements adoptent la NFC pour l'accès sécurisé, les identités numériques et l'autorisation de recharge des véhicules électriques.

Pourquoi le mode d'émulation de carte gagne-t-il de l'élan ?

L'accès ouvert à la NFC des appareils mobiles, notamment sur iOS, et l'adoption croissante des paiements mobiles propulsent le mode d'émulation de carte, dont la croissance est prévue à 16,78 % par an jusqu'en 2031.

Comment les véhicules électriques influencent-ils l'adoption de la NFC ?

Un cadre national de branchement et charge lancé en 2025 exploite la NFC pour permettre une authentification transparente entre le véhicule et le chargeur, stimulant la demande de contrôleurs NFC haute sécurité dans les infrastructures automobiles et énergétiques.

Dernière mise à jour de la page le: