Taille et part du marché de la transmission d'énergie sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.37 Milliards de dollars |

| Taille du Marché (2031) | 49.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transmission d'énergie sans fil par Mordor Intelligence

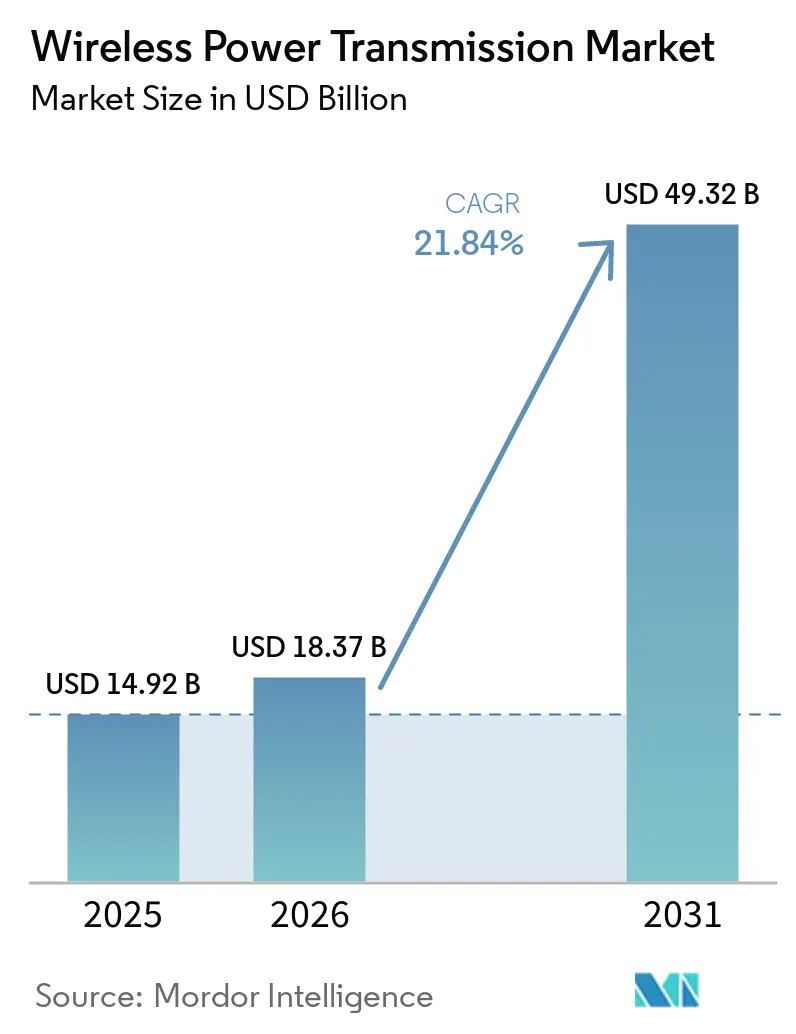

La taille du marché de la transmission d'énergie sans fil était évaluée à 14,92 milliards USD en 2025 et devrait croître de 18,37 milliards USD en 2026 pour atteindre 49,32 milliards USD d'ici 2031, à un CAGR de 21,84 % durant la période de prévision (2026-2031). Le marché de la transmission d'énergie sans fil évolue d'une catégorie axée sur la commodité vers une plateforme de distribution d'énergie plus large, car les appareils grand public, les véhicules électriques et les équipements automatisés nécessitent de plus en plus la recharge sans contact comme élément central de leur conception. La normalisation facilite l'adoption, notamment après la mise à jour Qi2 25 W de juillet 2025 qui a amélioré la vitesse de recharge et renforcé l'interopérabilité au sein de vastes écosystèmes d'appareils. Les conditions concurrentielles évoluent également, car la propriété intellectuelle liée à la recharge automobile se concentre davantage, tandis que le déploiement en aval reste réparti entre des entreprises spécialisées dans des cas d'usage spécifiques et l'intégration de systèmes. L'approvisionnement en matériaux demeure une contrainte pratique, car les noyaux en ferrite et le fil de Litz restent concentrés en Asie-Pacifique, ce qui maintient un risque d'approvisionnement élevé pour les fabricants d'équipements hors de la région. Les différences réglementaires entre les grandes régions et les pertes d'efficacité persistantes en conditions réelles dues au désalignement et à la charge thermique ralentissent certains déploiements, mais ne modifient pas la direction à long terme du marché de la transmission d'énergie sans fil.

Principaux enseignements du rapport

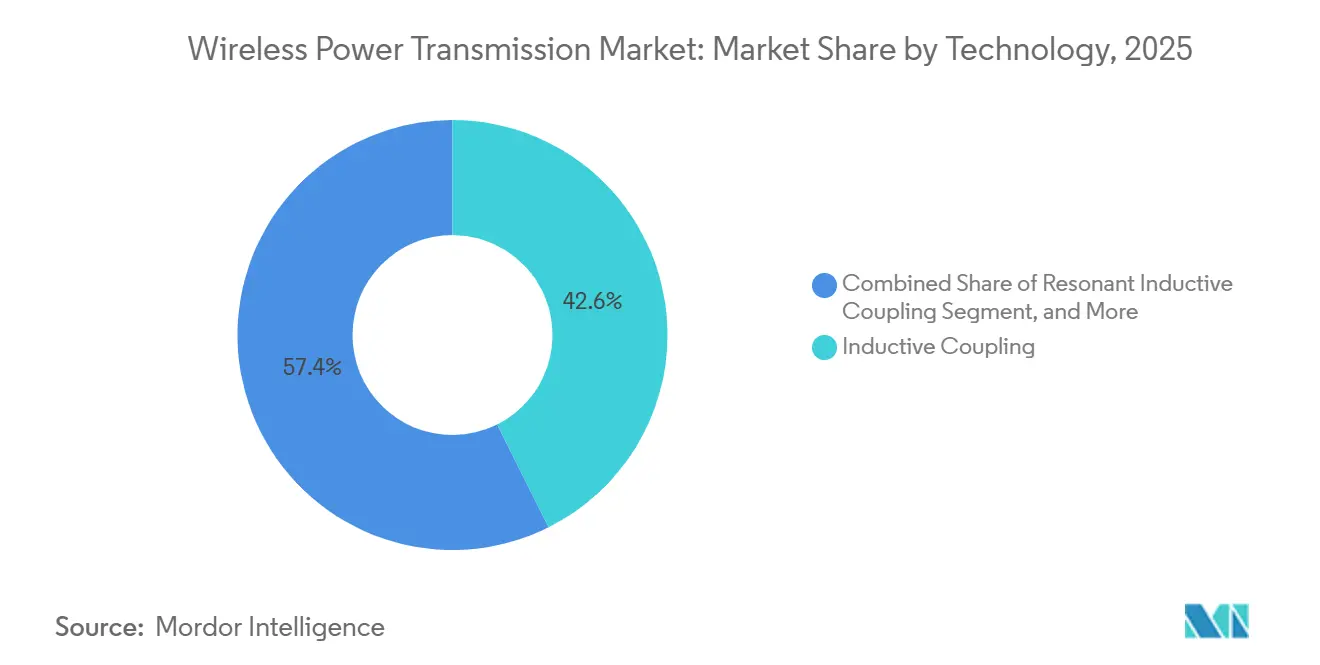

- Par technologie, le couplage inductif a dominé le marché de la transmission d'énergie sans fil avec une part de revenus de 42,61 % en 2025, tandis que le couplage inductif résonant devrait se développer à un CAGR de 22,84 % jusqu'en 2031.

- Par plage de transmission, la courte portée représentait 55,39 % des revenus en 2025, tandis que la longue portée devrait enregistrer la croissance la plus rapide à un CAGR de 22,39 % jusqu'en 2031.

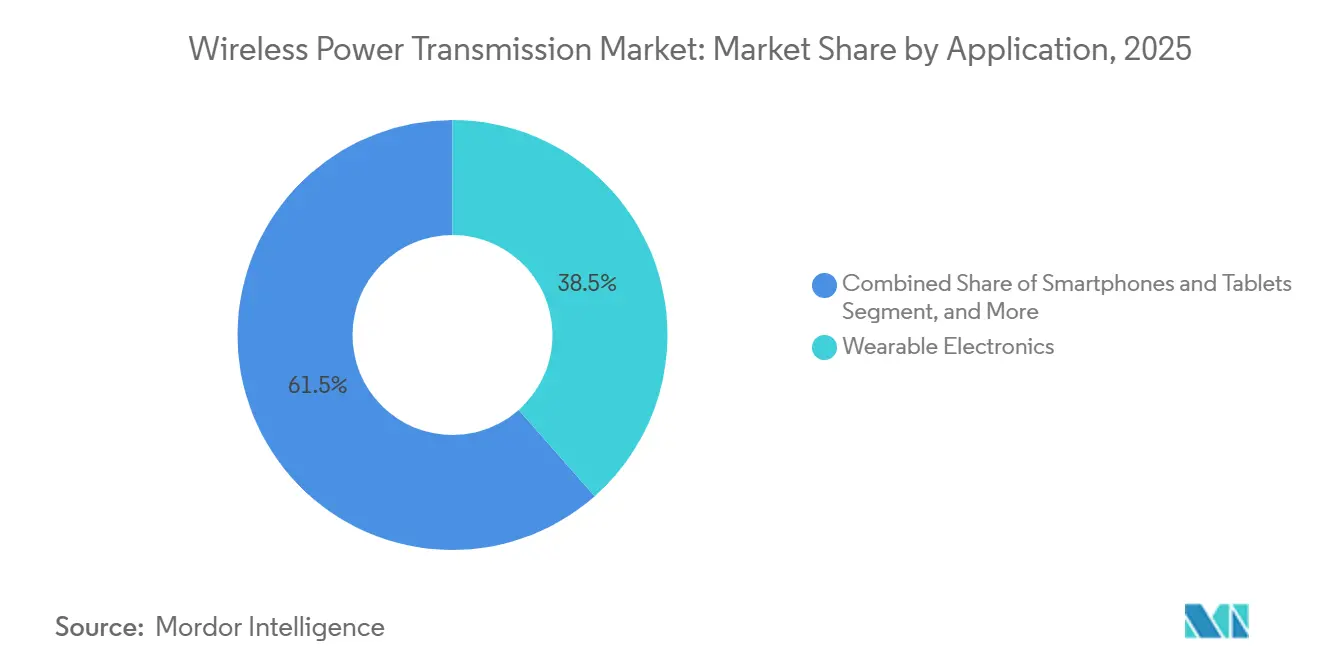

- Par application, l'électronique grand public représentait 38,49 % des revenus en 2025, tandis que le secteur automobile devrait croître à un CAGR de 23,03 % jusqu'en 2031.

- Par composant, les récepteurs représentaient 52,26 % des revenus en 2025 et devraient connaître la croissance la plus rapide, à un CAGR de 22,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 36,78 % de la part du marché de la transmission d'énergie sans fil en 2025 et devrait se développer à un CAGR de 22,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la transmission d'énergie sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'adoption de la recharge sans fil dans les smartphones et les appareils portables | +5.2% | Mondial | Court terme (≤ 2 ans) |

| Accélération du déploiement de la recharge sans fil pour véhicules électriques et électrification des flottes | +4.8% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de l'énergie sans fil dans l'automatisation des usines et la robotique mobile | +3.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Normalisation croissante de l'écosystème Qi2 et intégration des accessoires magnétiques | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante de l'énergie sans fil dans les dispositifs médicaux scellés et implantables | +2.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Développement des réseaux IoT de vente au détail et de logistique sans batterie | +1.8% | Amérique du Nord, extension vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'adoption de la recharge sans fil dans les smartphones et les appareils portables

Le marché de la transmission d'énergie sans fil bénéficie d'un soutien direct grâce à une recharge sans fil plus rapide dans les smartphones grand public et les appareils portables. Qi2 v2.2.1 a porté la capacité de recharge à 25 W en juillet 2025, réduisant l'écart avec la recharge filaire rapide et supprimant un obstacle majeur à l'achat pour de nombreux consommateurs.[1]Wireless Power Consortium, "WPC inaugure la prochaine génération de recharge sans fil plus rapide," Wireless Power Consortium, wirelesspowerconsortium.com La même mise à jour a renforcé l'argument en faveur de l'alignement magnétique en améliorant les performances tout en maintenant l'interopérabilité au cœur du niveau de recharge grand public. Le Wireless Power Consortium a également indiqué que 1,5 milliard d'appareils compatibles Qi2 sont entrés en circulation au cours de la première année du standard, ce qui montre à quelle vitesse la base installée s'est développée. Le marché de la transmission d'énergie sans fil bénéficie également de l'effet accessoire, car les consommateurs qui achètent des chargeurs magnétiques, des portefeuilles, des supports et des batteries externes sont plus susceptibles de rester dans le même chemin de compatibilité lors du remplacement de leurs appareils.

Accélération du déploiement de la recharge sans fil pour véhicules électriques et électrification des flottes

Le marché de la transmission d'énergie sans fil est également stimulé par la transition des projets pilotes de véhicules électriques vers un déploiement commercial visible. Electreon a activé le projet A10 en France en octobre 2025 et a démontré 300 kW de puissance inductive sous conditions de circulation réelle, offrant aux opérateurs routiers et aux constructeurs automobiles un point de référence d'infrastructure réel plutôt qu'un résultat de laboratoire. En mars 2026, Electreon a finalisé l'acquisition d'InductEV et a réuni la propriété intellectuelle de recharge dynamique et stationnaire au sein d'une seule entreprise, avec environ 400 brevets combinés. L'Université Purdue a également démontré une recharge de 190 kW d'un camion de classe 8 à 105 km/h en décembre 2025 sur un segment de test public américain, ce qui a montré que les cas d'usage pour les poids lourds entrent dans une phase de validation sérieuse. Le marché de la transmission d'énergie sans fil gagne encore en dynamisme car les opérateurs de dépôts peuvent réduire la manipulation des prises, le temps de main-d'œuvre et l'usure des connecteurs dans les environnements logistiques à cycles élevés, même avant de comparer les coûts de transfert d'énergie.

Utilisation croissante de l'énergie sans fil dans l'automatisation des usines et la robotique mobile

Le marché de la transmission d'énergie sans fil se développe dans les usines car les robots mobiles ont besoin de méthodes de recharge qui n'ajoutent pas de câbles, de contacts exposés ou d'intervention manuelle sur des planchers de production très actifs. La Corée du Sud a élargi la certification de puissance sans fil de 1 kW pour les robots commerciaux et industriels en mars 2025, offrant à ce cas d'usage un soutien réglementaire plus solide et élargissant le marché adressable au-delà des systèmes hérités à faible puissance. Wiferion a rapporté en avril 2025 qu'Hikrobot avait intégré sa technologie de recharge sans fil dans des flottes de robots mobiles autonomes utilisés dans des environnements d'assemblage automobile, et le déploiement a mis en évidence une recharge opportuniste de moins de 15 minutes plutôt que des routines d'échange de batteries. Le marché de la transmission d'énergie sans fil bénéficie de chaque déploiement industriel, qui produit davantage de données opérationnelles sur le comportement d'alignement, la fréquence de recharge et la gestion thermique dans des installations réelles. Cet historique opérationnel croissant aide les fabricants d'équipements à affiner les modèles d'efficacité et raccourcit les futurs cycles de conception pour les systèmes de recharge robotique.

Normalisation croissante de l'écosystème Qi2 et intégration des accessoires magnétiques

Le marché de la transmission d'énergie sans fil est soutenu par une normalisation qui réduit les frictions pour les fabricants d'appareils, les marques d'accessoires et les fournisseurs de composants. Qi2 a gagné un élan supplémentaire en juillet 2025 lorsque l'Association coréenne des technologies des télécommunications a lancé la certification complète de produits Qi v2.2.1, renforçant les attentes d'interopérabilité au sein d'une chaîne d'approvisionnement électronique majeure. Une fois que les fabricants de smartphones alignent la géométrie des antennes et le positionnement des aimants autour de Qi2, le coût de prise en charge d'alternatives non conformes devient plus difficile à justifier. Cela augmente les coûts de changement au niveau matériel et offre aux fournisseurs de composants liés à Qi2 une feuille de route de conception plus stable. Le même schéma apparaît désormais dans les produits industriels, car le lancement de la famille CW de Wiferion en février 2026 a traduit des principes de recharge modulaires et évolutifs en équipements d'automatisation allant de 1,5 kW à 6 kW.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pertes d'efficacité dues au désalignement des bobines et à la charge thermique | -3.2% | Mondial | Court terme (≤ 2 ans) |

| Coûts élevés des systèmes et des infrastructures par rapport à la recharge filaire | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Régimes fragmentés de conformité à l'exposition aux radiofréquences et à la compatibilité électromagnétique | -1.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Approvisionnement concentré en composants de ferrite et de fil de Litz | -1.2% | Mondial, approvisionnement concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pertes d'efficacité dues au désalignement des bobines et à la charge thermique

Le marché de la transmission d'énergie sans fil est encore confronté à un problème d'efficacité pratique lorsque l'alignement en conditions réelles diffère des conditions de test idéales. Des recherches de l'IEEE ISSCC publiées en février 2025 ont montré une efficacité de bout en bout de 60,2 % pour une architecture de division de fréquence améliorée dans la distribution d'énergie sans fil miniaturisée, ce qui représente un progrès significatif mais reste bien en deçà des performances de recharge filaire optimisée à des niveaux de puissance similaires.[2]Yechan Park et al., "Système de distribution d'énergie sans fil et de télémétrie de données basé sur la division de fréquence améliorée pour dispositifs implantables miniaturisés," IEEE International Solid-State Circuits Conference, ieee.org La concentration de chaleur côté récepteur ajoute une autre couche de difficulté, notamment dans les appareils grand public au-dessus de 15 W, où les limites thermiques peuvent déclencher une réduction de puissance. Dans les déploiements automobiles, les systèmes haute puissance nécessitent également une infrastructure de refroidissement et de contrôle qui compense en partie l'argument de simplicité généralement avancé pour la recharge sans fil. Electreon et Infineon ont mis en évidence ce défi à haute puissance en décembre 2025 lorsqu'ils ont démontré une recharge inductive de 300 kW utilisant des dispositifs en carbure de silicium, car la gestion thermique est restée centrale pour atteindre cette densité de puissance.

Coûts élevés des systèmes et des infrastructures par rapport à la recharge filaire

Le marché de la transmission d'énergie sans fil reste également contraint par le coût d'installation plus élevé des systèmes sans fil par rapport aux alternatives filaires. La norme SAE J2954 continue de façonner les spécifications de recharge sans fil pour les véhicules électriques, mais l'écart de capital entre les dalles de recharge sans fil et le matériel de recharge filaire de puissance comparable reste important pour les opérateurs de flottes qui achètent sur des cycles budgétaires annuels plutôt que sur des modèles de productivité à long horizon. Sur les sites industriels, les avantages de la recharge opportuniste sont clairs, mais un grand entrepôt a encore besoin de nombreuses positions de recharge et des contrôles associés avant que le gain de disponibilité ne constitue un argument de retour sur investissement solide. Les coûts des matériaux s'ajoutent à cette charge car les ferrites et le fil de Litz restent des domaines difficiles pour la compression des coûts, tandis que le marché de la transmission d'énergie sans fil est encore en phase de montée en puissance. Cette pression sur les coûts est susceptible de maintenir l'adoption sélective dans les secteurs où la recharge filaire reste opérationnellement acceptable et plus facile à financer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes résonants redéfinissent les compromis puissance-distance

Le couplage inductif représentait 42,61 % des revenus en 2025, ce qui en fait le plus grand bloc technologique du marché de la transmission d'énergie sans fil, car le matériel grand public certifié Qi disposait déjà d'une chaîne d'approvisionnement mondiale profonde. Ce leadership découlait de la compatibilité, de l'échelle de production et d'une large base installée de chargeurs et d'appareils récepteurs. Le secteur de la transmission d'énergie sans fil s'appuie encore fortement sur le couplage inductif dans les téléphones, les tablettes et de nombreux accessoires du quotidien car il est bien établi et maîtrisé. Cependant, la courte distance de transfert et les exigences d'alignement plus strictes limitent son adéquation pour les applications où les utilisateurs ne peuvent pas positionner les équipements avec une grande précision. Le marché de la transmission d'énergie sans fil voit désormais le couplage inductif résonant gagner du terrain car il tolère un plus grand décalage des bobines et prend en charge un transfert de puissance plus élevé sur des espaces plus larges. Le couplage inductif résonant devrait croître à un CAGR de 22,84 % jusqu'en 2031, ce qui en fait la voie technologique à la croissance la plus rapide sur le marché de la transmission d'énergie sans fil. Le déploiement sur l'autoroute A10 d'Electreon en octobre 2025 a fourni une preuve commerciale pour cette architecture à une puissance de pointe de 300 kW dans des conditions de circulation réelle. La qualification des produits continue également de favoriser les solutions ayant un historique de conformité plus clair dans le cadre des normes IEC 63028 et SAE J2954.

Le couplage capacitif reste une option plus restreinte dans les environnements scellés, non ferreux et spécialisés où les considérations relatives aux champs magnétiques importent davantage que le débit de puissance brut. Le marché de la transmission d'énergie sans fil inclut la transmission par radiofréquence et micro-ondes dans les cas d'usage de détection sans batterie et d'IoT ambiant, où la collecte en champ lointain importe davantage que l'alignement du chargeur. Powercast reste une référence visible dans cette partie du marché de la transmission d'énergie sans fil car sa profondeur de brevets et ses déploiements de capteurs montrent qu'une demande commerciale de niche existe déjà. La transmission par laser et infrarouge est encore la catégorie commerciale la plus précoce, axée sur les environnements à longue distance ou en ligne de mire plutôt que sur une adoption large de la base installée. Les travaux de l'IEEE ISSCC sur les systèmes résonants miniaturisés sont également importants car ils donnent aux fabricants d'appareils un référentiel pour les conceptions compactes implantables et portables. En conséquence, le mix technologique sur le marché de la transmission d'énergie sans fil s'élargit même si les systèmes inductifs et résonants restent les principaux moteurs de revenus. Cette diversification est importante car elle crée des chaînes d'approvisionnement, des règles de conception et des voies de qualification distinctes au sein du même marché de la transmission d'énergie sans fil. La taille du marché de la transmission d'énergie sans fil pour les plateformes inductives est restée la plus grande en 2025, mais la courbe de croissance se déplace vers les architectures résonantes dans les environnements à plus haute puissance et moins précisément alignés.

Par plage de transmission : la saturation de la courte portée ouvre des opportunités d'infrastructure à longue portée

Les systèmes à courte portée représentaient 55,39 % de la taille du marché de la transmission d'énergie sans fil en 2025, reflétant la maturité des écosystèmes de recharge pour smartphones et appareils portables construits autour de Qi et Qi2. Cette plage est restée dominante car des millions d'utilisateurs utilisent déjà des dalles de recharge à courte distance à domicile, au travail et dans les espaces publics. Le marché de la transmission d'énergie sans fil dépend encore de cette base installée pour le volume, l'échelle des composants et les effets d'apprentissage des fournisseurs. Cependant, la concentration de parts à court terme devrait s'atténuer jusqu'en 2031, car la croissance la plus rapide provient désormais de systèmes desservant les véhicules, les équipements d'usine et des cas d'usage d'énergie sans fil plus distribués. La longue portée devrait se développer à un CAGR de 22,39 % jusqu'en 2031, ce qui en fait la catégorie de transmission à la croissance la plus rapide sur le marché de la transmission d'énergie sans fil. Cette croissance est liée à la recharge dynamique des véhicules, à la collecte de radiofréquences ambiantes et aux concepts d'énergie dirigée qui se situent en dehors de l'écosystème traditionnel de dalles en ferrite. Les systèmes à moyenne portée, couvrant généralement de 10 cm à 1 m, trouvent également leur place dans la robotique industrielle et la recharge de mobilier car ils offrent une plus grande tolérance sans nécessiter d'architectures entièrement à longue portée. Des entreprises telles que GuRu Wireless et Ossia poussent des concepts de distribution à l'échelle d'une pièce, ce qui montre comment le paysage des plages de transmission s'élargit au-delà de la simple recharge par dalles.

Le tableau de la chaîne d'approvisionnement change de manière significative à mesure que la distance de transmission augmente. Les produits à courte portée s'appuient sur des ferrites, des bobines, des blindages et des circuits intégrés récepteurs, tandis que les systèmes à longue portée nécessitent une pile différente comprenant des réseaux d'antennes, la direction de faisceau et des composants électroniques radiofréquence à plus haute valeur. Le marché de la transmission d'énergie sans fil crée donc un espace blanc pour les spécialistes qui n'étaient jamais forts dans les composants de recharge pour téléphones. Cette différence signifie que le leadership en termes de coûts dans le matériel à courte portée ne se traduit pas automatiquement par un leadership dans la transmission d'énergie sans fil à longue portée. Cela change également l'ensemble des acheteurs, car les planificateurs d'infrastructure, les opérateurs logistiques et les intégrateurs IoT d'entreprise évaluent ces systèmes avec des seuils de retour différents de ceux des fabricants d'appareils grand public. Le marché de la transmission d'énergie sans fil verra probablement une séparation plus nette entre les acteurs établis à courte portée et les spécialistes à longue portée à mesure que les projets routiers et d'énergie ambiante produiront davantage de données de terrain. Cette séparation est importante car elle réduit le risque qu'une seule architecture de produit domine tous les cas d'usage. Le secteur de la transmission d'énergie sans fil est de plus en plus divisé par la logique de portée, et non seulement par le secteur d'utilisation finale. La courte portée reste l'ancre, mais l'opportunité à longue portée est là où se dessine une grande partie du prochain repositionnement concurrentiel sur le marché de la transmission d'énergie sans fil.

Par application : l'automobile dépasse l'électronique grand public comme catalyseur de croissance

L'électronique portable a dominé le marché de la transmission d'énergie sans fil avec une part de marché de 38,49 % en 2025, reflétant la profondeur de la base installée de smartphones, tablettes et appareils portables. Cette application est restée le centre de volume du marché de la transmission d'énergie sans fil car la normalisation, les écosystèmes d'accessoires et les cycles de renouvellement des appareils ont continué d'ajouter des produits compatibles. Dans le même temps, le marché automobile devrait croître à un CAGR de 23,03 % jusqu'en 2031 et est devenu le principal moteur de croissance du marché de la transmission d'énergie sans fil. Cet écart entre l'échelle actuelle et la croissance future montre comment le marché évolue des dalles pour appareils à faible puissance vers des systèmes de véhicules et d'infrastructure à haute puissance. La mise à jour 25 W du Wireless Power Consortium a aidé le segment grand public en améliorant la vitesse de recharge et en renforçant la valeur de l'alignement magnétique entre les accessoires et les smartphones. Elle a également renforcé l'idée que la recharge sans fil dans les appareils passe d'une fonctionnalité premium à une couche matérielle attendue. Le marché de la transmission d'énergie sans fil en bénéficie, car les catégories d'appareils à fort volume soutiennent l'échelle des composants, même si d'autres applications sont encore en cours de développement. Cette large base d'appareils offre aux fournisseurs un coussin de demande pendant que les programmes automobiles progressent à travers des cycles de qualification plus longs. Elle maintient également l'électronique grand public importante, même si l'élan le plus fort s'est déplacé ailleurs.

La croissance automobile est façonnée à la fois par le développement de la recharge statique et dynamique. Iveco a dévoilé l'eDaily avec une solution de recharge sans fil dynamique intégrée en mars 2026, signalant son intention de produire plutôt que de simplement démontrer un concept. L'acquisition d'InductEV par Electreon a également resserré le paysage concurrentiel dans la recharge de véhicules en combinant des portefeuilles de recharge dynamique et stationnaire sous un seul propriétaire avec une profondeur de brevets significative. Les équipements industriels et la robotique gagnent également en pertinence car les flottes de robots mobiles autonomes et de véhicules à guidage automatique utilisent la recharge opportuniste pour réduire les temps d'arrêt et supprimer l'intervention manuelle dans les installations très actives. Les applications médicales et d'infrastructure publique restent plus petites, mais améliorent la qualité du mix car elles impliquent souvent une plus grande complexité de conception et des besoins de personnalisation plus forts. La publication d'août 2025 dans Nature Biomedical Engineering sur les implants distribués sans batterie a également montré que l'énergie médicale sans fil évolue au-delà des concepts à nœud unique. Sur l'ensemble du marché de la transmission d'énergie sans fil, cela signifie que la valeur future ne proviendra pas d'une seule application. Au contraire, l'électronique grand public fournit l'échelle, tandis que les systèmes automobiles, industriels et les conceptions médicales élargissent les frontières techniques et commerciales du marché de la transmission d'énergie sans fil.

Par composant : la prolifération des récepteurs entraîne une double domination du marché

Les récepteurs ont capturé 52,26 % de la taille du marché de la transmission d'énergie sans fil en 2025 et devraient également se développer à un CAGR de 22,78 % jusqu'en 2031. Ce double rôle reflète une réalité simple sur le marché de la transmission d'énergie sans fil : chaque nouvel appareil final a besoin d'un récepteur, tandis qu'un seul émetteur peut souvent servir plusieurs appareils au fil du temps. La base de récepteurs évolue donc avec le nombre d'appareils installés plutôt qu'uniquement avec le nombre de sites de chargeurs. Cela rend la demande de récepteurs large, récurrente et liée simultanément à plusieurs catégories d'utilisation finale. Le marché de la transmission d'énergie sans fil inclut la croissance des récepteurs dans les téléphones, les écouteurs, les appareils portables, les robots, les plateformes de véhicules électriques et les dispositifs médicaux, ce qui confère à cette classe de composants une portée inhabituelle. Les émetteurs restent le deuxième domaine de composants le plus important, mais les exigences des acheteurs évoluent vers une densité de puissance plus élevée, un meilleur contrôle thermique et la prise en charge de plusieurs modes de recharge. Cela est particulièrement évident dans les programmes d'équipements automobiles et industriels, où un seul émetteur devient un nœud système critique plutôt qu'un simple accessoire grand public. Le marché de la transmission d'énergie sans fil récompense également les fournisseurs d'émetteurs capables de réduire la complexité d'intégration pour les équipementiers gérant différentes classes de puissance et exigences de sécurité. En conséquence, le leadership en matière de composants n'est plus défini uniquement par la taille ou le coût du matériel.

Les circuits intégrés de gestion et de contrôle de l'alimentation deviennent une couche de marge plus importante car les normes de transmission physique deviennent progressivement plus claires. À mesure que le marché de la transmission d'énergie sans fil normalise l'interface de recharge, la différenciation se déplace vers l'accord adaptatif, la détection d'objets étrangers et l'optimisation de la puissance pilotée par logiciel. Les matériaux magnétiques et le blindage représentent encore un risque d'approvisionnement car la production reste concentrée en Asie-Pacifique, et les réductions de coûts sont plus difficiles dans ces parties de la nomenclature. Les capacités logicielles et des contrôleurs gagnent un poids stratégique pour la même raison, car elles peuvent améliorer les performances sur le terrain sans une refonte complète du matériel. Energous a démontré la valeur commerciale de l'intelligence au niveau de la couche de contrôle en avril 2025, en étendant le déploiement à 4 700 sites de vente au détail américains pour un détaillant du Fortune 10. Les grands environnements multi-appareils nécessitent une logique de suivi, de priorisation et de gestion de l'alimentation qui ne peut pas être résolue uniquement par le matériel. C'est pourquoi le marché de la transmission d'énergie sans fil déplace son focus concurrentiel vers le micrologiciel et l'orchestration des systèmes. La part de marché de la transmission d'énergie sans fil des récepteurs est restée la plus élevée en 2025, mais la pile de valeur à long terme devient plus équilibrée entre le matériel, les circuits intégrés de contrôle et les couches logicielles.

Analyse géographique

L'Asie-Pacifique détenait 36,78 % de la part du marché de la transmission d'énergie sans fil en 2025 et devrait se développer à un CAGR de 22,81 % jusqu'en 2031. La région a dominé le marché de la transmission d'énergie sans fil car elle combinait une forte demande de smartphones, une fabrication électronique approfondie et un investissement croissant dans l'automatisation au sein de la même base géographique. La Chine est restée centrale dans la chaîne d'approvisionnement régionale car elle soutient la production à grande échelle de ferrites, de fil de Litz, de circuits intégrés récepteurs et d'assemblage d'appareils pour le marché de la transmission d'énergie sans fil. La Corée du Sud a également renforcé sa position en 2025 grâce à l'élargissement de la certification de puissance sans fil pour les robots commerciaux et industriels et à l'activité de certification Qi v2.2.1 qui a renforcé son rôle de centre de conformité pour les appareils grand public.

L'Amérique du Nord et l'Europe ont formé le deuxième plus grand groupe géographique sur le marché de la transmission d'énergie sans fil et sont restées les régions les plus actives pour les projets de recharge dynamique de véhicules électriques. Les États-Unis étaient le principal marché nord-américain car ils combinaient une forte pénétration de la recharge sans fil pour smartphones avec un intérêt croissant pour les flottes de véhicules électriques et des tests d'infrastructure visibles. La démonstration de décembre 2025 de l'Université Purdue sur un camion lourd a fourni à la région un solide référentiel public pour la recharge en mouvement à des vitesses autoroutières.[3]Université Purdue, "Premier segment autoroutier aux États-Unis rechargeant sans fil un camion électrique lourd en mouvement," Université Purdue, purdue.edu Les règles de la Commission fédérale des communications de janvier 2026 sur les appareils à puissance variable géolocalisée à 6 GHz ont également contribué à définir une voie plus praticable pour les appareils sans fil ambiants à plus haute puissance, ce qui est important pour les cas d'usage d'entreprise et industriels sur le marché de la transmission d'énergie sans fil. L'Europe est restée la région la plus avancée pour l'électrification routière sur le marché de la transmission d'énergie sans fil, menée par la France et l'Italie. Le déploiement d'Electreon sur l'autoroute A10 en France a validé une recharge dynamique de pointe de 300 kW dans des conditions de circulation réelle en octobre 2025. L'annonce d'Iveco en mars 2026 concernant l'eDaily sur l'autoroute A35 en Italie a ensuite montré que l'intégration côté véhicule se rapprochait d'un usage commercial. Ensemble, ces développements ont montré que les opérateurs routiers et les équipementiers européens traitent la recharge sans fil dynamique comme une infrastructure à court terme plutôt qu'un concept lointain.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés des marchés en phase précoce pour la transmission d'énergie sans fil jusqu'en 2026. Le Brésil et l'Argentine ont continué à présenter les opportunités sud-américaines les plus claires, bien que l'adoption se soit encore orientée vers la recharge d'appareils grand public plutôt que vers des systèmes avancés de véhicules électriques ou industriels. Le Moyen-Orient émerge comme une destination d'investissement sélective sur le marché de la transmission d'énergie sans fil, notamment là où les programmes de mobilité sont liés à des objectifs plus larges de décarbonisation et de villes intelligentes. Beam Global et HEVO ont lancé une plateforme de recharge autonome sans fil pour véhicules électriques en février 2026 pour les opérateurs aux États-Unis et aux Émirats arabes unis, démontrant que le Golfe attire des solutions de mobilité avancées plus tôt que de nombreuses autres régions émergentes. L'Afrique est restée à un stade d'adoption précoce, avec l'électronique grand public comme principal point d'entrée, tandis que le déploiement plus large des véhicules électriques et industriels fait encore face à des lacunes d'infrastructure et à des pressions à l'importation. Néanmoins, le marché de la transmission d'énergie sans fil devrait étendre sa portée géographique sur 2026-2031 à mesure que les applications grand public à faible puissance gagnent en familiarité avant que des projets automobiles et d'automatisation à plus haute valeur ne suivent.

Paysage concurrentiel

Le marché de la transmission d'énergie sans fil est fragmenté, avec une couche d'entreprises axées sur l'intégration et la spécialisation par utilisation finale. Cette structure signifie qu'un petit groupe influence les normes et la direction architecturale, tandis que beaucoup d'autres se font concurrence sur la vitesse de déploiement, la personnalisation et l'adéquation des systèmes. WiTricity reste stratégiquement important dans le segment automobile du marché de la transmission d'énergie sans fil car sa propriété intellectuelle résonante s'aligne étroitement avec les voies de certification que les équipementiers reconnaissent déjà. Energous a également montré que l'échelle commerciale peut être aussi importante que la profondeur des brevets lorsqu'elle a étendu le déploiement de l'énergie sans fil à 4 700 sites de vente au détail américains en avril 2025.[4]Energous Corporation, "Energous s'associe à un détaillant du Fortune 10 pour étendre le déploiement de l'énergie sans fil à 4 700 sites américains," Energous Corporation, energous.com

Le paysage concurrentiel évolue également car les entreprises cherchent à verrouiller des positions de plateforme plutôt que de vendre du matériel isolé. L'acquisition d'InductEV par Electreon en mars 2026 en était l'exemple le plus clair, car elle a combiné des portefeuilles de recharge dynamique et stationnaire pour véhicules électriques et a rééquilibré les forces sur le marché de la transmission d'énergie sans fil pour la recharge de véhicules. Le lancement de la famille CW de Wiferion en février 2026 pointait dans une direction similaire pour les systèmes industriels en offrant une plateforme modulaire de 1,5 kW à 6 kW plutôt qu'une solution ponctuelle étroite. Cela est important car les acheteurs industriels préfèrent de plus en plus une infrastructure de recharge qu'ils peuvent standardiser sur des flottes mixtes de robots mobiles autonomes, de chariots élévateurs et d'équipements de salle blanche. Le marché de la transmission d'énergie sans fil récompense donc les entreprises qui réduisent les frictions d'intégration et soutiennent les déploiements multi-sites. Il ouvre également de l'espace pour les entreprises qui ajoutent un accord défini par logiciel, une assistance à l'alignement et une gestion de l'énergie à des couches matérielles autrement standard.

Les spécialistes plus petits restent importants car ils repoussent les limites de ce que le marché de la transmission d'énergie sans fil peut faire dans la distribution à longue portée, les systèmes médicaux et l'électronique compacte. GuRu Wireless et Ossia continuent de cibler la distribution radiofréquence à l'échelle d'une pièce, tandis que les entreprises axées sur le médical poursuivent des facteurs de forme plus petits et une efficacité plus élevée pour les cas d'usage implantables. Le marché de la transmission d'énergie sans fil montre également une valeur croissante dans les combinaisons matériel-logiciel, comme en témoigne le lancement en février 2026 de Beam Global et HEVO, qui a associé du matériel de recharge sans fil à des fonctions de gestion de l'énergie des flottes. Les entreprises qui obtiennent des contrats de conception avec des équipementiers, des opérateurs de flottes ou des fabricants de dispositifs médicaux en 2026 et 2027 sont susceptibles de construire des relations d'approvisionnement durables car les spécifications deviennent plus difficiles à modifier une fois les systèmes validés. Cela donne au marché de la transmission d'énergie sans fil une structure mixte, concentrée là où les normes et les brevets fondamentaux importent le plus, mais encore fragmentée dans l'exécution commerciale quotidienne.

Leaders du secteur de la transmission d'énergie sans fil

WiTricity Corporation

Energous Corporation

Powercast Corporation

Powermat Technologies Ltd.

Ossia Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : l'eCanter de Mitsubishi Fuso a réalisé le premier essai commercial de recharge sans fil dynamique pour véhicules électriques en logistique au Japon en partenariat avec un opérateur de flotte national, marquant la transition de la recharge sans fil dynamique en mouvement de la démonstration de R&D au déploiement logistique générateur de revenus en Asie-Pacifique. Cette étape établit un précédent commercial que les équipementiers japonais homologues et les entreprises de logistique devraient évaluer pour un déploiement à l'échelle de la flotte.

- Avril 2026 : l'adoption de Qi v2.2.1 s'est étendue aux plateformes Android phares, le Pixel 10 Pro XL de Google figurant parmi les premiers appareils Android à être livrés avec la prise en charge native de Qi v2.2.1 et la compatibilité des accessoires magnétiques, élargissant l'écosystème magnétique Qi2 au-delà de la base installée MagSafe d'Apple et déclenchant une réponse concurrentielle d'autres équipementiers Android sur les délais d'intégration des accessoires.

- Mars 2026 : Iveco a dévoilé le fourgon électrique eDaily avec un système de recharge sans fil dynamique en mouvement intégré validé sur l'autoroute A35 en Italie, en faisant le premier véhicule commercial à intention de production conçu dès le départ pour la recharge sans fil en mouvement. Le déploiement positionne le segment européen des véhicules utilitaires comme la prochaine frontière pour la normalisation de la recharge sans fil des véhicules électriques.

- Mars 2026 : Electreon Wireless a finalisé l'acquisition d'InductEV, créant une entité combinée avec environ 400 brevets couvrant la recharge sans fil dynamique et stationnaire pour véhicules électriques. L'entreprise fusionnée est positionnée pour offrir des piles de recharge sans fil complètes pour véhicules électriques aux concessionnaires d'autoroutes et aux opérateurs de flottes à l'échelle mondiale, représentant la plus grande transaction de fusion-acquisition du secteur à ce jour.

Périmètre du rapport mondial sur le marché de la transmission d'énergie sans fil

Le marché de la transmission d'énergie sans fil désigne le secteur axé sur les technologies et systèmes permettant le transfert d'énergie électrique sans connexions filaires physiques par des méthodes électromagnétiques, capacitives, radiofréquences, micro-ondes, laser ou infrarouges. Ces systèmes sont utilisés dans l'électronique grand public, la recharge de véhicules électriques, l'automatisation industrielle, les dispositifs médicaux et les applications d'infrastructure publique pour améliorer la commodité, la mobilité, la durabilité et l'efficacité opérationnelle. Le marché comprend les émetteurs et récepteurs d'énergie sans fil, les circuits intégrés de gestion et de contrôle de l'alimentation, les matériaux de blindage magnétique et les contrôleurs de système basés sur logiciel pour les applications de transfert d'énergie à courte, moyenne et longue portée.

Le rapport sur le marché de la transmission d'énergie sans fil est segmenté par technologie (couplage inductif, couplage inductif résonant, couplage capacitif, transmission d'énergie par radiofréquence et micro-ondes, et transmission d'énergie par laser et infrarouge), plage de transmission (courte portée, moyenne portée et longue portée), application (smartphones et tablettes, électronique portable, recharge de véhicules électriques, équipements industriels et robotique, dispositifs médicaux, et infrastructure publique et mobilier), composant (émetteurs, récepteurs, circuits intégrés de gestion et de contrôle de l'alimentation, matériaux magnétiques et blindage, et logiciels et contrôleurs de système), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Couplage inductif |

| Couplage inductif résonant |

| Couplage capacitif |

| Transmission d'énergie par radiofréquence et micro-ondes |

| Transmission d'énergie par laser et infrarouge |

| Courte portée |

| Moyenne portée |

| Longue portée |

| Smartphones et tablettes |

| Électronique portable |

| Recharge de véhicules électriques |

| Équipements industriels et robotique |

| Dispositifs médicaux |

| Infrastructure publique et mobilier |

| Émetteurs |

| Récepteurs |

| Circuits intégrés de gestion et de contrôle de l'alimentation |

| Matériaux magnétiques et blindage |

| Logiciels et contrôleurs de système |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | Couplage inductif | |

| Couplage inductif résonant | ||

| Couplage capacitif | ||

| Transmission d'énergie par radiofréquence et micro-ondes | ||

| Transmission d'énergie par laser et infrarouge | ||

| Par plage de transmission | Courte portée | |

| Moyenne portée | ||

| Longue portée | ||

| Par application | Smartphones et tablettes | |

| Électronique portable | ||

| Recharge de véhicules électriques | ||

| Équipements industriels et robotique | ||

| Dispositifs médicaux | ||

| Infrastructure publique et mobilier | ||

| Par composant | Émetteurs | |

| Récepteurs | ||

| Circuits intégrés de gestion et de contrôle de l'alimentation | ||

| Matériaux magnétiques et blindage | ||

| Logiciels et contrôleurs de système | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et projetée de la transmission d'énergie sans fil ?

Le marché de la transmission d'énergie sans fil était évalué à 14,92 milliards USD en 2025 et est estimé à 18,37 milliards USD en 2026. Il devrait atteindre 49,32 milliards USD d'ici 2031 à un CAGR de 21,84 % sur 2026-2031.

Quel segment technologique est en tête de l'adoption de la transmission d'énergie sans fil ?

Le couplage inductif a dominé le mix technologique avec 42,61 % des revenus en 2025 grâce à l'écosystème mature d'appareils et d'accessoires certifiés Qi. Le couplage inductif résonant est la technologie à la croissance la plus rapide à un CAGR de 22,84 % jusqu'en 2031.

Pourquoi l'automobile devient-elle plus importante pour les systèmes de recharge sans fil ?

L'automobile devrait croître à un CAGR de 23,03 % jusqu'en 2031, plus rapidement que toute autre application. La croissance est portée par l'électrification des flottes, les essais de recharge routière dynamique et l'intérêt croissant pour les plateformes de véhicules conçues dès le départ pour la compatibilité sans fil.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique a dominé avec 36,78 % des revenus en 2025 et devrait croître à un CAGR de 22,81 % jusqu'en 2031. Sa position découle d'une forte fabrication électronique, d'une forte demande de smartphones et d'une activité croissante d'automatisation des usines et de recharge de véhicules électriques.

Qu'est-ce qui freine une adoption plus large de la transmission d'énergie sans fil ?

Les principaux obstacles sont la perte d'efficacité due au désalignement et à la chaleur, ainsi que des coûts de système et d'infrastructure plus élevés que les alternatives filaires. Ces problèmes sont les plus visibles dans les installations de véhicules électriques et industrielles à haute puissance où le refroidissement, l'alignement et les coûts des matériaux importent davantage.

Quelle catégorie de composants se développe le plus rapidement ?

Les récepteurs sont à la fois la catégorie de composants la plus grande et à la croissance la plus rapide, avec une part de 52,26 % en 2025 et un CAGR projeté de 22,78 % jusqu'en 2031. Cela reflète le fait que chaque appareil compatible a besoin d'un récepteur, tandis qu'un seul émetteur peut prendre en charge plusieurs appareils.

Dernière mise à jour de la page le: